حجم وحصة سوق أجهزة الانسداد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

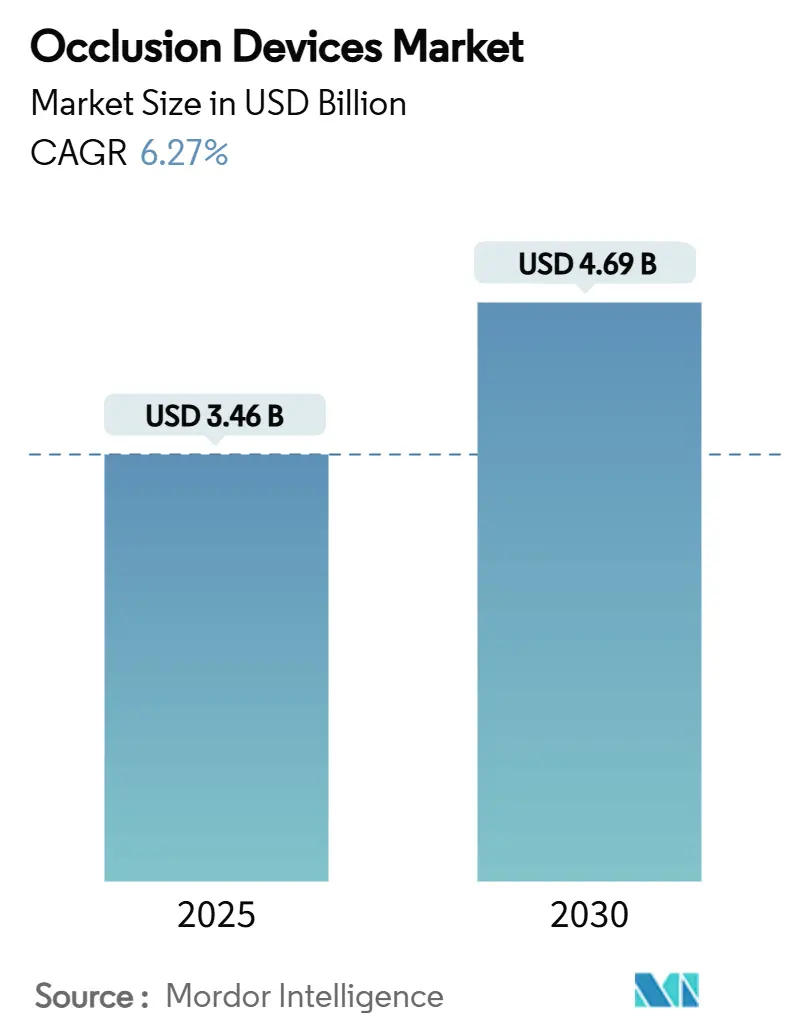

| حجم السوق (2025) | 3.46 مليار دولار أمريكي |

| حجم السوق (2030) | 4.69 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.27% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

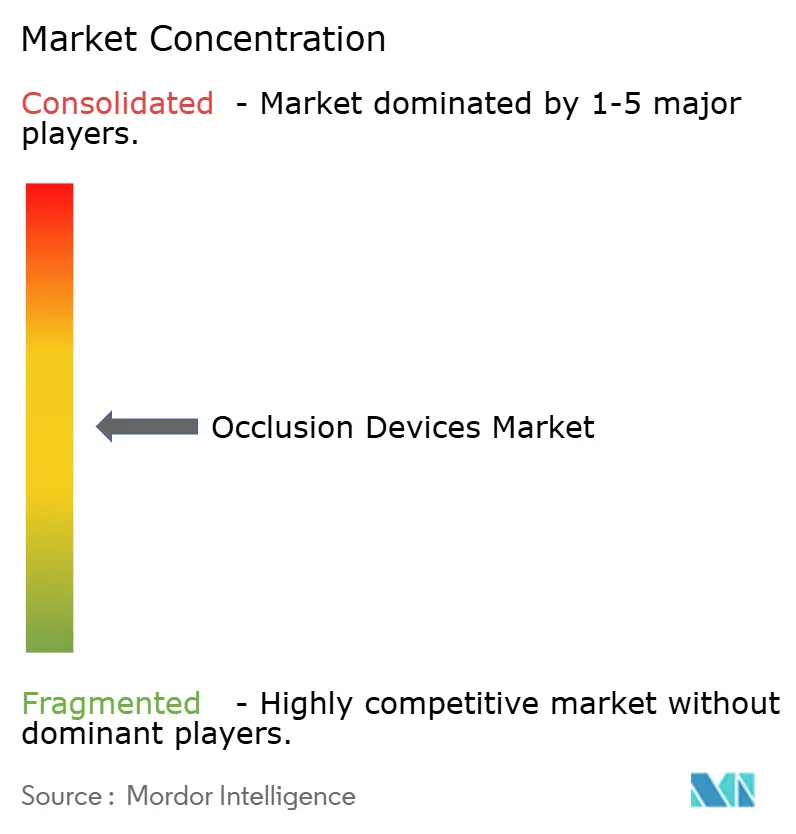

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الانسداد بواسطة موردور إنتليجنس

يُقدر حجم سوق أجهزة الانسداد بـ 3.46 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.69 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.27% خلال فترة التنبؤ (2025-2030).

عبر الأفق التنبؤي، يدعم الطلب المتزايد على التدخلات الأوعية العصبية والمحيطية الأقل تدخلاً، والهجرة المستمرة للإجراءات المعقدة إلى أماكن المرضى الخارجيين، والوضوح التنظيمي للأجهزة المدعمة بالذكاء الاصطناعي التوسع بشكل جماعي. الضغط المستمر على مقدمي الخدمة لتقصير مدة الإقامة، إلى جانب التغطية التأمينية الأوسع لرعاية السكتة الدماغية وتمدد الأوعية الدموية، يعزز شراء أنظمة الانسداد من الجيل القادم. الابتكار في المواد المتمركز حول البوليمرات القابلة للامتصاص بيولوجياً يفتح مساحات بيضاء تجارية جديدة، بينما إجهاد سلسلة التوريد حول السبائك عالية الجودة والحاجة إلى التدريب المتخصص يؤدي إلى تخفيف النمو في بعض المناطق محدودة الموارد. اتساع المحفظة، وقيادة الأدلة السريرية، والتكامل السريع للذكاء الاصطناعي والمساعدة الروبوتية تبقى الروافع التنافسية الأساسية في سوق أجهزة الانسداد.

النقاط الرئيسية للتقرير

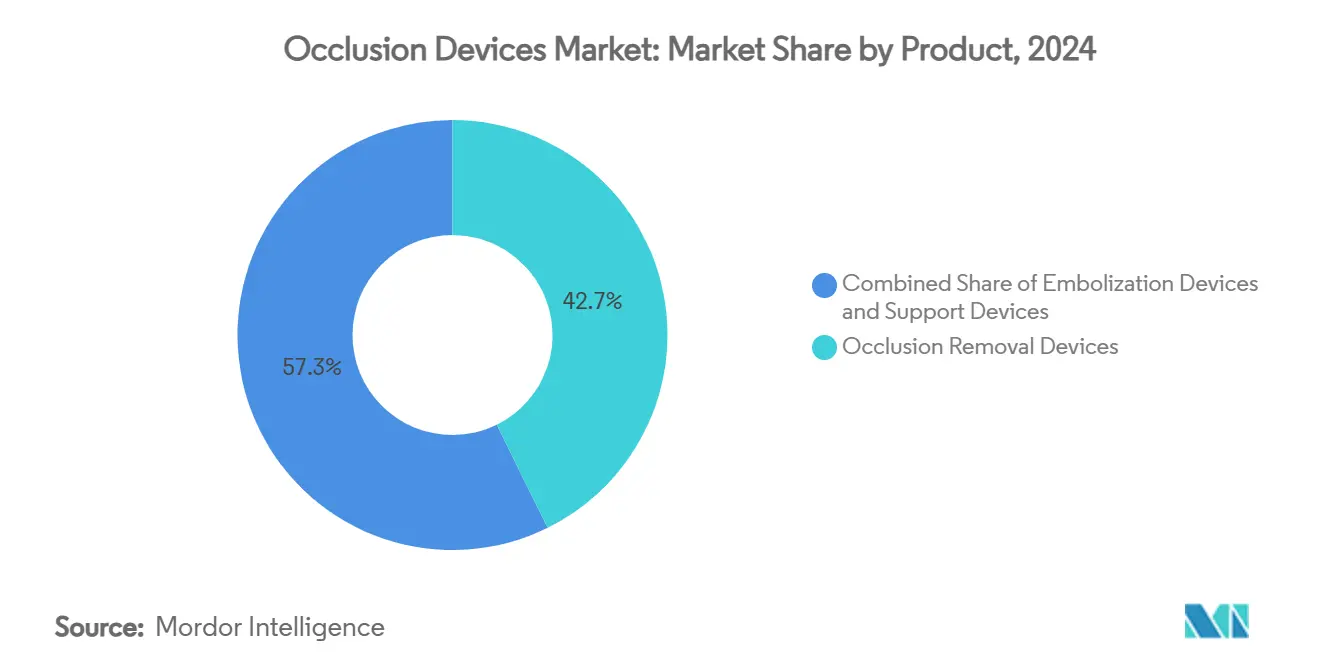

- حسب نوع المنتج، استحوذت أجهزة إزالة الانسداد على 42.68% من حصة سوق أجهزة الانسداد في عام 2024؛ من المتوقع أن تتوسع أجهزة الانصمام بمعدل نمو سنوي مركب 8.01% حتى عام 2030.

- حسب المادة، شكل النيتينول 43.93% من حصة حجم سوق أجهزة الانسداد في عام 2024، بينما تتقدم البوليمرات القابلة للامتصاص بيولوجياً بمعدل نمو سنوي مركب 11.39% حتى عام 2030.

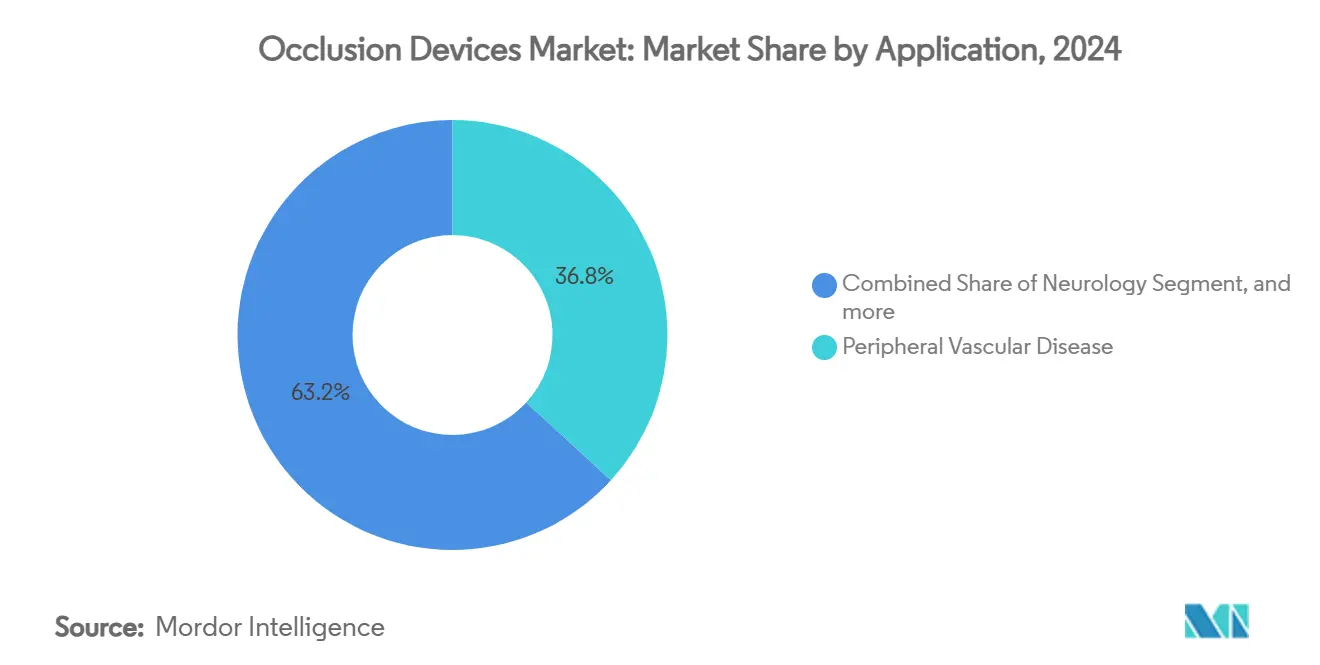

- حسب التطبيق، مثلت أمراض الأوعية الدموية المحيطية 36.76% من حجم سوق أجهزة الانسداد في عام 2024؛ من المتوقع أن ينمو علم الأورام بمعدل نمو سنوي مركب 9.75% خلال نفس الفترة.

- حسب علم الأمراض، احتفظت السكتة الدماغية الإقفارية بحصة 37.81% من سوق أجهزة الانسداد في عام 2024، بينما يُسجل انصمام الورم معدل نمو سنوي مركب 8.45% حتى عام 2030.

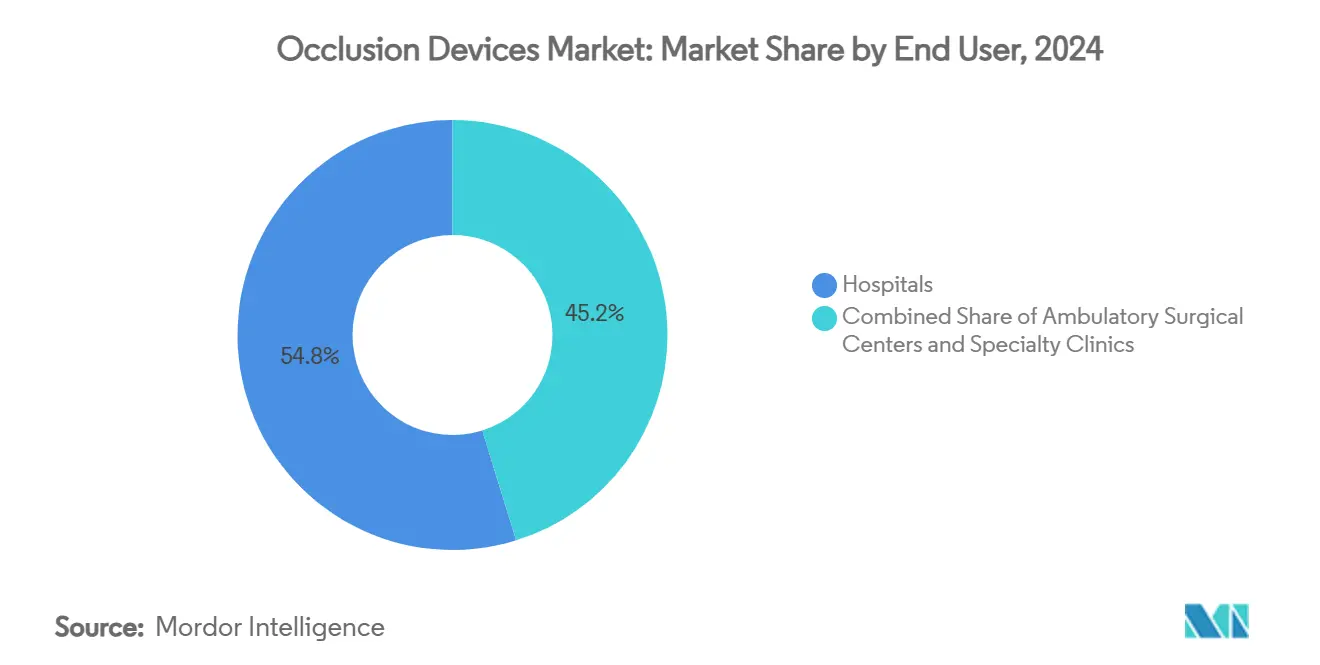

- حسب المستخدم النهائي، احتفظت المستشفيات بحصة 54.83% من سوق أجهزة الانسداد في عام 2024، بينما تُسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب 10.82% حتى عام 2030.

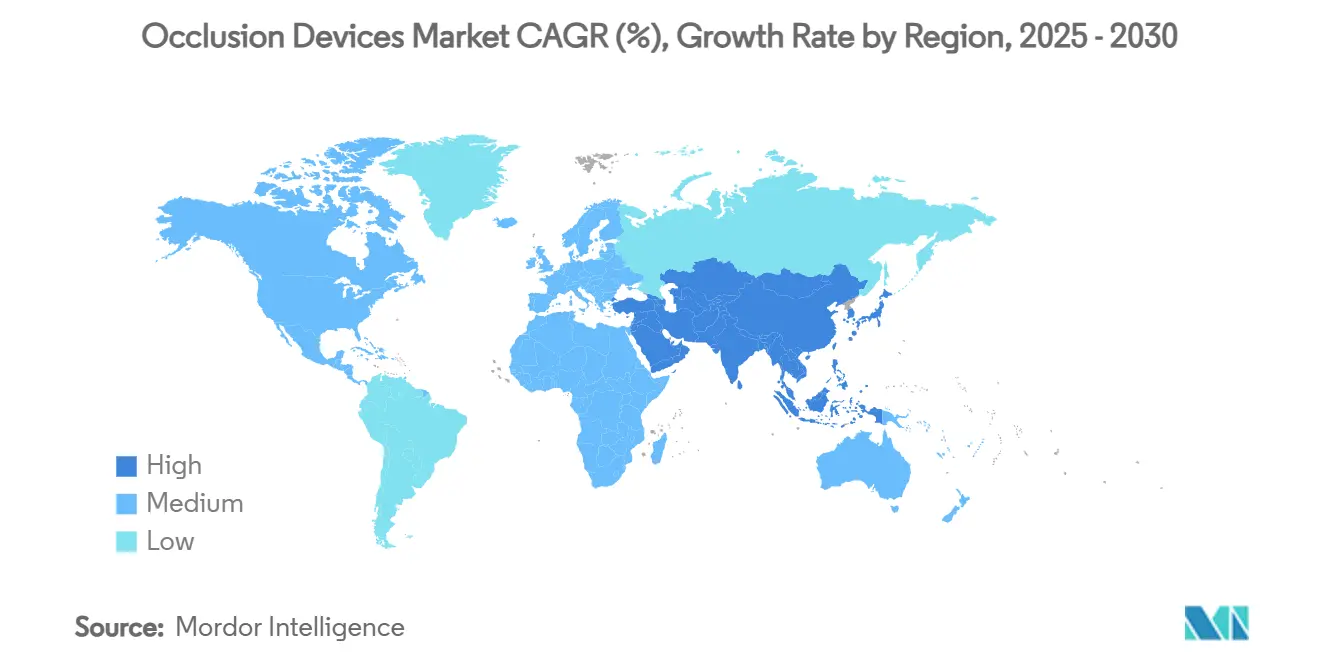

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات 43.04% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 12.58% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الانسداد العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على التنبؤ بمعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التفضيل المتزايد للإجراءات الانسدادية الأقل تدخلاً | +1.2% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التحول نحو نماذج الرعاية الوعائية الداخلية الخارجية | +0.8% | أمريكا الشمالية وأساس الاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| تكامل التصوير المُوجه بالذكاء الاصطناعي والمساعدة الروبوتية | +1.1% | عالمي، تقوده الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| التغطية التأمينية الأوسع لتدخلات السكتة الدماغية | +0.9% | أمريكا الشمالية، أوروبا، مناطق مختارة من آسيا والمحيط الهادئ | المدى القصير (≤2 سنوات) |

| ازدياد طلب علم الأورام العصبية المرتبط بتقنيات SRS والشعاعي العبر الجذري | +0.7% | عالمي، متركز في المراكز الطبية الرئيسية | المدى الطويل (≥4 سنوات) |

| ابتكار المواد نحو البوليمرات القابلة للامتصاص بيولوجياً | +0.6% | عالمي، مع تسريع البحث والتطوير في أوروبا وآسيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التفضيل المتزايد للإجراءات الانسدادية الأقل تدخلاً

وافقت الجهات التنظيمية على عدة أنظمة من الجيل التالي في عام 2024 تحسن القابلية للتوصيل وتقلل معدلات المضاعفات، مما يوضح الثقة في الطرق الأقل تدخلاً.[1]إدارة الغذاء والدواء الأمريكية، "موافقات 510(k) 2024،" fda.gov تُظهر الدراسات المقارنة تقليل الإقامة في المستشفى بـ 1.5-2 أيام و15-20% من وفورات التكلفة الإجمالية للحلقة عندما تحل أجهزة الانسداد محل الجراحة المفتوحة. هذه الفوائد السريرية والاقتصادية تشجع على تبني مقدمي الخدمة، خاصة في البيئات الحساسة للسداد. تُسجل المراكز الخارجية زيادات في الحجم بأرقام مضاعفة حيث تصبح البروتوكولات الأقل تدخلاً روتينية، مما يعزز الطلب على الأجهزة التي تدعم الخروج في نفس اليوم. مع ارتفاع حدوث السكتة الدماغية وأمراض الشرايين المحيطية بين السكان المتقدمين في السن، تبقى حلول الانسداد الأقل تدخلاً محورية في خوارزميات العلاج المستقبلية.

التحول نحو نماذج الرعاية الوعائية الداخلية الخارجية

قواعد الدفع المحدثة لعام 2025 من CMS تعوض الآن قائمة أوسع من الإجراءات الوعائية الداخلية في الأماكن الخارجية.[2]مراكز خدمات الرعاية الطبية والرعاية الطبية، "نظام الدفع المستقبلي لمرضى المستشفيات الخارجيين 2025،" cms.gov هذا التحول يتيح لمراكز الجراحة الخارجية الاستثمار في منصات انسداد متطورة مع الحفاظ على مزايا التكلفة مقارنة بالمستشفيات. البيانات من السجلات متعددة المواقع تشير إلى ملامح أمان مكافئة وتكاليف إجمالية أقل بـ 25-30% لإجراءات مراكز الجراحة الخارجية. يكسب دافعو التكاليف من انخفاض رسوم المرافق، مما يدفع شركات التأمين لتفويض المزيد من الحالات خارج المستشفيات. يستجيب المصنعون بوحدات تحكم مدمجة ومجموعات الاستخدام الواحد المهندسة لغرف الإجراءات الأصغر. مع ارتفاع الحصة الخارجية من أحجام الأوعية الدموية الداخلية، يتركز الطلب على الأجهزة التي توازن بين سهولة النقل وسهولة الاستخدام والأداء السريري القوي.

تكامل التصوير المُوجه بالذكاء الاصطناعي والمساعدة الروبوتية

التوجيه الأولي لإدارة الغذاء والدواء الصادر في عام 2025 يحدد مسارات واضحة للخوارزميات التكيفية، مما يمنح الموردين اليقين لدمج الذكاء الاصطناعي مباشرة في أنظمة الانسداد. التجارب السريرية تسلط الضوء على تحسينات 15-20% في دقة وضع الجهاز وأوقات أقصر للتصوير بالأشعة السينية عند استخدام الملاحة المدفوعة بالذكاء الاصطناعي. المنصات الروبوتية تقلل أكثر من تباين المشغل، موسعة أهلية المرضى ذوي التشريح الصعب. المتبنون الأوائل يوثقون منحنيات تعلم أسرع وتعرض أقل للإشعاع للموظفين. الميزة التنافسية تعتمد بشكل متزايد على مجموعات البيانات المتحققة والبنية التحتية لمراقبة ما بعد السوق التي تغذي تحسين الخوارزمية، مما يخلق حواجز عالية للداخلين المتأخرين.

التغطية التأمينية الأوسع لتدخلات السكتة الدماغية

جدول رسوم طبيب الرعاية الطبية لعام 2025 يعزز السداد ليس فقط لاستئصال الجلطة الميكانيكي ولكن أيضاً لتدريب مقدمي الرعاية وخدمات المتابعة، معترفاً بالسلسلة المتصلة الكاملة لرعاية السكتة الدماغية. شركات التأمين التجارية تنسق السياسات، موسعة الوصول إلى علاج تمدد الأوعية الدموية الوقائي. شبكات السكتة الدماغية عن بعد الناشئة تربط مستشفيات المجتمع بمراكز السكتة الدماغية الحضرية، محسنة مؤشرات الوقت للعلاج ومحفزة طلب الجهاز في المناطق المخدومة سابقاً بشكل ناقص. التوسعات المماثلة في التغطية عبر آسيا والمحيط الهادئ تدعم النمو الإقليمي بأرقام مضاعفة حيث تواجه الحكومات أعباء أمراض الأوعية الدموية الدماغية المتزايدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على التنبؤ بمعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف الرأسمالية العالية في الأماكن محدودة الموارد | -0.8% | عالمي، الأشد في الأسواق الناشئة والمناطق الريفية | المدى الطويل (≥ 4 سنوات) |

| متطلبات التدريب لتقنيات الانسداد العصبي | -0.6% | عالمي، حاد بشكل خاص في المناطق الريفية/غير المخدومة | المدى المتوسط (2-4 سنوات) |

| مخاوف سلامة المواد في تحويل التدفق | -0.4% | عالمي، مع تدقيق مرتفع في الاتحاد الأوروبي وأمريكا الشمالية | المدى القصير (≤ 2 سنوات) |

| سلاسل التوريد الضعيفة للسبائك عالية الجودة | -0.5% | عالمي، الأكثر تأثيراً في مراكز التصنيع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية العالية في الأماكن محدودة الموارد

مقدمو الرعاية الصحية في الاقتصادات الناشئة يكافحون لتمويل أنظمة الانسداد المتطورة وسط أولويات الإنفاق المتنافسة. تقلبات العملة وتكاليف امتثال لائحة الأجهزة الطبية الأوروبية التي يمررها الموردون إلى المشترين ترفع أسعار الاقتناء بـ 15-25%.[3]جونسون آند جونسون، "التقرير السنوي 2024،" jnj.com ابتكارات التمويل مثل التأجير ونماذج الخدمة المشتركة تخفف جزئياً الحواجز، لكن التبني يتأخر في المستشفيات الريفية حيث عبء السكتة الدماغية عالي. بدون وصول ثابت للجهاز، تخاطر هذه المناطق بنتائج أسوأ وتوسيع فجوات الرعاية.

متطلبات التدريب لتقنيات الانسداد العصبي

إتقان إجراءات استئصال الجلطة الميكانيكي المتقدمة أو تحويل التدفق يتطلب 50-100 حالة تحت الإشراف، مما يحد من عدد المشغلين المعتمدين. نقص القوى العاملة واضح خارج المراكز الأكاديمية الرئيسية، مما يخلق فجوات استخدام جغرافية. الأنظمة المُوجهة بالذكاء الاصطناعي تقصر منحنيات التعلم، لكن الاعتماد المعياري يبقى غير متساو. الجمعيات المهنية تطرح مناهج دراسية عالمية؛ ومع ذلك، تقليل برامج الإرشاد يستغرق وقتاً، مقيداً النمو قصير المدى في الأسواق الحدودية.

تحليل القطاع

حسب المنتج: أجهزة الإزالة تحتفظ بالصدارة بينما الانصمام يرتفع

حصلت أجهزة الإزالة على 42.68% من سوق أجهزة الانسداد في عام 2024 بسبب دورها الذي لا غنى عنه في رعاية السكتة الدماغية الطارئة حيث إعادة تدفق الأوعية السريعة تحدد النتائج. الإرشادات السريرية القوية والسداد المناسب يحافظان على طلب مستقر، بينما التطورات التصميمية التكرارية مثل أدوات استرجاع الدعامات المحسنة لالتقاط الجلطات تشحذ الأداء السريري. أدوات استرجاع الملف المصغرة الناشئة توسع التشريح القابل للعلاج، معززة مقاومة القطاع. في الوقت نفسه، أجهزة الانصمام تسجل معدل نمو سنوي مركب 8.01% حتى 2030، مدفوعة بالنمو في علم الأورام وسير عمل تمدد الأوعية الدموية الوقائي. يفضل مقدمو الخدمة بشكل متزايد مجموعات العلاج المدمجة التي تحزم عوامل الانصمام مع قساطر التوصيل، محسنة كفاءة الإجراء. أجهزة الدعم تنمو بالتناسق، موفرة القساطر الدقيقة والأسلاك الموجهة والأدوات المساعدة التي تمكن التركيب الدقيق عبر الأوعية الدموية المعقدة.

يفيد الأطباء بتوسيع استخدام أجهزة الإزالة في أراضي السكتة الدماغية البعيدة التي كانت تعتبر غير قابلة للوصول، بفضل أدوات استرجاع الدعامات فائقة التتبع. يدمج المصنعون علامات غير شفافة للأشعة وتصميمات عمود مقاومة للانحناء التي تحافظ على ردود الفعل اللمسية بينما تحسن القابلية للتوصيل. مبتكرو الانصمام يركزون على ملفات نشطة بيولوجياً ومواد انصمام سائلة تحقق انسداداً نهائياً مع معدلات إعادة تدفق أقل. مع توسع المؤشرات الورمية والصدمة، توازن الإيرادات يميل ببطء نحو الانصمام، لكن تطبيقات الأوعية العصبية الطارئة تحافظ على أولوية أنظمة الإزالة داخل سوق أجهزة الانسداد.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: النيتينول يهيمن لكن القابلة للامتصاص بيولوجياً تتسارع

النيتينول، بحصة 43.93% في عام 2024، يبقى العمود الفقري لأجهزة الانسداد عالية الأداء لأن خصائص ذاكرة الشكل والمرونة الفائقة تتطابق مع تشريح الأوعية الدموية الدماغية المتعرج. يحسن الموردون نقاء السبيكة ومعالجات السطح لتخفيف إطلاق أيون النيكل وتعزيز تكوين البطانة الداخلية. البلاتين يواصل خدمة الحالات التي تتطلب عدم شفافية عالية للأشعة للتصور التشريحي الدقيق. في المقابل، البوليمرات القابلة للامتصاص بيولوجياً تسجل معدل نمو سنوي مركب 11.39%، معكسة شهية الأطباء للسقالات المؤقتة التي تتجنب تحف التصوير طويلة المدى وتسمح بالتدخلات المستقبلية. البرامج السريرية المبكرة تبرهن ملامح تدهور متوقعة واستجابات التهابية مناسبة، رغم أن عوائد التصنيع وبروتوكولات التعقيم لا تزال تضيف علاوات تكلفة.

صانعو الأجهزة يستكشفون إنشاءات مختلطة، دمج ألياف غير شفافة للأشعة في مصفوفات البوليمر لدمج الرؤية مع الامتصاص. الهيئات التنظيمية تتطلب بيانات تدهور حيوي صارمة، مؤخرة دخول السوق لبعض المفاهيم. لكن بمجرد تحقيق كفاءات النطاق، تعد القابلة للامتصاص بيولوجياً بتوسيع المؤشرات حيث الزرعات الدائمة تطرح تحديات إدارة مخاطر مدى الحياة. المنافسة بين متانة المعدن وراحة البوليمر من المحتمل أن تشكل ميزانيات البحث والتطوير للمواد طوال فترة التنبؤ.

حسب التطبيق: علم الأورام يظهر كركيزة نمو سريعة

احتفظت أمراض الأوعية الدموية المحيطية بحصة 36.76% من حجم سوق أجهزة الانسداد في عام 2024 على أساس بروتوكولات الأوعية الداخلية الراسخة لإنقاذ الأطراف وتخفيف الانسداد المزمن. يوفر القطاع إيرادات أساسية متوقعة، لكن منحنى نموه ينضج. تطبيقات علم الأورام، التي تسجل معدل نمو سنوي مركب 9.75%، تستفيد من الانسداد لتوصيل الانصمام الكيميائي والانصمام الإشعاعي مباشرة إلى الأورام، مقلصة السمية الجهازية وأوقات التعافي. مؤشرات السكتة الدماغية العصبية تبقى قوية مع انتشار شبكات السكتة الدماغية الوطنية، بينما المسالك البولية تستفيد بشكل متواضع من زيادة الانصمام لتضخم البروستاتا الحميد والتشوهات الشريانية الوريدية.

يستشهد أطباء الأورام التدخلية بدرجات محسنة لجودة الحياة عندما الانصمام المستهدف يسبق العلاج الجهازي. التصوير المساعد بالذكاء الاصطناعي يعزز استهداف الآفة، رافعاً أكثر النتائج السريرية. شراكات الصناعة مع متخصصي توصيل الدواء تسعى لتطوير مشارك لأنظمة مدمجة حيث جسيمات الانصمام تضاعف كحاملات دواء. هذا التمويه لخطوط الجهاز والصيدلانية يمكن أن يسرع تدفقات إيرادات علم الأورام المستقبلية المتمركزة داخل سوق أجهزة الانسداد.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب علم الأمراض: انصمام الورم يكتسب زخماً

شكلت السكتة الدماغية الإقفارية 37.81% من إيرادات عام 2024، معكسة حالتها الراسخة كأكبر قطاع علم أمراض يتطلب تدخلاً ميكانيكياً فورياً. الأدلة من السجلات متعددة المراكز تسجل نجاح إعادة التدفق >85% مع أدوات استرجاع الدعامات الحديثة، محافظة على طلب قوي. ينمو انصمام الورم بمعدل نمو سنوي مركب 8.45% مع توسع الأشعة التدخلية إلى ما وراء التسكين إلى القصد العلاجي في أورام الكبد والكلى المختارة. يستفيد علاج تمدد الأوعية الدموية الدماغية من تحويل التدفق الوقائي، بينما ترتفع أحجام انسداد الشرايين المحيطية بالتناسق مع انتشار مرض السكري.

يوسع الأداء المتحقق للأجهزة مثل WEB 17 في تمددات الأوعية المنفجرة وغير المنفجرة ثقة الطبيب. في الوقت نفسه، بروتوكولات علم الأورام تتبنى طرق انصمام متدرجة لتقليل النزيف التشغيلي، مقدمة فرص إيرادات متكررة حيث يدور المرضى عبر جلسات متعددة. مع ارتفاع حدوث السرطان مع شيخوخة السكان، يتطور مكان انصمام الورم إلى ركيزة استراتيجية تدعم التوسع الشامل للسوق.

حسب المستخدم النهائي: مراكز الجراحة الخارجية تضيق الفجوة بسرعة مع المستشفيات

قدمت المستشفيات 54.83% من إيرادات سوق أجهزة الانسداد في عام 2024، مستفيدة من أجنحة التصوير الشاملة وقدرة الرعاية الحرجة العصبية المطلوبة للحالات المعقدة. ومع ذلك، من المتوقع أن تسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب 10.82% مع قيام حوافز الدفع المعدلة وحلول التصوير المحمولة بتمكينها من التعامل مع إجراءات السكتة الدماغية والانصمام الروتينية. تشغل العيادات المتخصصة أرضية متوسطة، تركز على التدخلات الورمية أو المحيطية الاختيارية حيث الخبرة الضيقة تحرك حركة الإحالة.

يستشهد مشغلو مراكز الجراحة الخارجية بوفورات تكلفة 25-30% ورضا مريض عالي بسبب دورات قبول أقصر. المصنعون يقدمون الآن حزم معدات رأسمالية مدمجة مصممة خصيصاً لغرف إجراءات مراكز الجراحة الخارجية. الإشراف عن بُعد والإرشاد المدعم بالذكاء الاصطناعي يقللان أكثر من عقبات التدريب، مساعدين أماكن المجتمع على مطابقة نتائج المستشفيات الحضرية. عبر أفق التنبؤ، الحالات المتنقلة إلى مراكز الجراحة الخارجية ستعيد تشكيل أنماط المشتريات، مفضلة الموردين الذين يقدمون المواد الاستهلاكية المتكاملة واشتراكات برامج التصوير على السلع الرأسمالية الثقيلة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

ولدت أمريكا الشمالية 43.04% من إيرادات عام 2024، مدعومة بيقين سداد الرعاية الطبية، وشبكات مراكز السكتة الدماغية الكثيفة، ونظام بيئي للابتكار ناضج يمتد عبر المستشفيات الأكاديمية وشركاء الصناعة. استمرار وضوح سياسة إدارة الغذاء والدواء حول الذكاء الاصطناعي والقابلة للامتصاص بيولوجياً يحافظ على بيئة إطلاق مناسبة لحلول الانسداد الجديدة. نظام كندا الواحد للدافع يوجه تمويلاً إضافياً لمنع السكتة الدماغية، بينما توسع المستشفيات العامة والخاصة في المكسيك يضيف تدريجياً قدرة الإجراء. يحافظ تركيز المواهب والتنسيق القوي بين الدافع ومقدم الخدمة على قيادة أمريكا الشمالية رغم تكثيف ضغوط احتواء التكلفة.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي عند 12.58% حتى عام 2030، مدعومة ببناء المستشفيات السريع، وتوسع التأمين، وارتفاع انتشار أمراض الأوعية الدموية الدماغية بين المواطنين المتقدمين في السن. إطار الشراء القائم على الحجم في الصين يضغط نقاط الأسعار، لكن الحجم الإجرائي الهائل وطرح مراكز السكتة الدماغية الإقليمية يعوضان ضغط الهامش. تقود اليابان البحث في القساطر الدقيقة عالية الدقة وتراكيب السبائك المتقدمة، رغم أن الرياح المعاكسة الديموغرافية تعتدل في نمو الإجراءات طويل المدى. الهند، مع تحسن خط تدريب التدخل العصبي وارتفاع تغطية تأمين الطبقة المتوسطة، تحقق نمو وحدة بأرقام عالية مضاعفة رغم فجوات البنية التحتية. كوريا الجنوبية وأستراليا توفران طلباً مستقراً راسياً في مرافق الرعاية الثالثية عالية الحدة ومشاركة تجارب سريرية نشطة.

تحافظ أوروبا على نمو مستقر، منتصف رقم مفرد مدفوع بأنظمة رعاية صحية شاملة قوية، وبروتوكولات رعاية السكتة الدماغية على مستوى القارة، وتنسيق تنظيمي عبر الاتحاد الأوروبي يسرع إطلاقات متعددة الأسواق. نقاط القوة الهندسية في ألمانيا تدعم عناقيد التصنيع المحلية، بينما المملكة المتحدة، التي تتنقل في تعديلات ما بعد البريكست، تبقى مؤثرة في تطوير الإرشادات وبحوث النتائج. الأسواق الأوروبية الجنوبية تستفيد من صناديق التماسك الأوروبية التي تدفق رأس المال إلى تحديث المستشفيات، بينما أوروبا الشرقية تقدم ميزة صاعدة طويلة المدى مع نضج أطر السداد. المبادرات التعاونية بين وكالة الأدوية الأوروبية وإدارة الغذاء والدواء تسرع مشاركة الأدلة، مقصرة الوقت للسوق لإطلاقات المنتجات عبر الأطلسي.

المشهد التنافسي

تركيز السوق معتدل، مع تكتلات متنوعة ومتخصصين في الأوعية العصبية يتنافسون عبر مجالات إجرائية متداخلة. استحواذ ستريكر بقيمة 4.9 مليار دولار على إيناري الطبية وشراء جونسون آند جونسون بقيمة 13.1 مليار دولار لشوك ويف الطبية في عام 2025 يوضحان استراتيجيات التكامل الرأسي الهادفة لتجميع الانسداد واستئصال الشرايين وتفتيت الأحجار داخل الأوعية للاستحواذ على اقتصاديات رعاية حلقة كاملة. هذه الصفقات تعزز البيع المتقاطع في سير عمل السكتة الدماغية وأمراض الشرايين المحيطية وتوحد أصول البيانات السريرية الحرجة لتدريب خوارزمية الذكاء الاصطناعي.

التمايز التكنولوجي يعتمد بشكل متزايد على برامج التصوير الخاصة ومنصات الملاحة الروبوتية. الشركات ذات السجلات الواسعة لما بعد السوق تغذي محركات التعلم الآلي التي تحسن اختيار الجهاز ووضعه في الوقت الفعلي. توجيه إدارة الغذاء والدواء حول الخوارزميات التكيفية يمنح ميزة المحرك الأول للشركات ذات مجموعات البيانات المتحققة، رافعاً حاجز الامتثال للشركات الناشئة. في الوقت نفسه، المبتكرون الذين يستهدفون البوليمرات القابلة للامتصاص بيولوجياً يجذبون رأس المال الجريء المتحمس لدعم المواد المدمرة، رغم أن تحديات التوسع تستمر.

مقاومة سلسلة التوريد تظهر كأولوية استراتيجية بعد نقص السبائك في عام 2024 كشف الاعتماد على قاعدة بائع ضيقة. اللاعبون الرائدون يعتمدون الآن مصادر مزدوجة ويستثمرون في التصنيع الإضافي لتوطين الإنتاج. شبكات التدريب والخدمة تبقى خنادق حرجة؛ البائعون يوفرون منصات تعليم متكاملة وإشرافاً عن بُعد لتسريع إعداد العملاء، خاصة في الأسواق الناشئة حيث كثافة المشغل منخفضة. إجمالاً، المتنافسون يدمجون الاندماج والاستحواذ، والبحث والتطوير، وتمايز الخدمة للدفاع عن الحصة في سوق أجهزة الانسداد المتطور.

رواد صناعة أجهزة الانسداد

-

مختبرات أبوت

-

شركة بوسطن العلمية

-

شركة BTG الدولية المحدودة

-

ميدترونيك

-

إدواردز لايف ساينسز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: موافقة إدارة الغذاء والدواء 510(k) لجهاز NED الوعائي للانصمام حصل على موافقة إدارة الغذاء والدواء 510(k) لجهازه النيتينول المحسن (NED)، أداة انصمام وعائية متخصصة مصممة للاستخدام في إجراءات انصمام الشرايين والأوردة داخل الأوعية المحيطية. هذا الإنجاز التنظيمي يؤكد ملف الأمان والأداء للجهاز، ممهداً الطريق لتبني سريري أوسع لـ NED ومعززاً دور الانصمام في تطوير العلاجات التدخلية الدقيقة.

- يناير 2025: أطلقت تقنيات الخط الأمامي الطبية COBRA-OS أصغر جهاز انسداد أبهري في العالم في المملكة المتحدة بعد موافقة علامة CE تحت لائحة الأجهزة الطبية (MDR) كجهاز فئة III. مهندس للسيطرة السريعة على النزيف، COBRA-OS مهيأ لتحويل رعاية الصدمات مع تطبيقه المنقذ للحياة في سيناريوهات النزيف الحرج.

- يناير 2025: حققت برايم تايم الطبية أول استخدام مدني لقسطرة pREBOA-PRO في الاتحاد الأوروبي، مدعومة بموافقة علامة CE الممنوحة حديثاً. كالجهاز الوحيد في العالم المصمم للانسداد الأبهري المطول، pREBOA-PRO يمكن أوقات انسداد آمنة ممتدة حتى ساعتين، كاسراً نافذة REBOA التقليدية 30 دقيقة. هذا التطوير يطور قدرات الإنعاش للنزيف المهدد للحياة عبر أماكن الصدمات العسكرية والمدنية.

- أكتوبر 2024: بدأت كونفورمال الطبية، إنك. التسجيل في دراسة GLACE، تحقيق سريري أوروبي للتصوير الموجه بـ ICE أثناء إجراءات إغلاق الزائدة الأذينية اليسرى (LAA) باستخدام جهاز CLAAS AcuFORM. مستهدفة المرضى ذوي الرجفان الأذيني غير الصمامي، الدراسة أحادية الذراع تمتد عبر مواقع سريرية في الدنمارك وإيطاليا وجمهورية التشيك مسلطة الضوء على التزام الشركة بالابتكار في علاجات القلب الهيكلية.

نطاق تقرير سوق أجهزة الانسداد العالمية

كما هو محدد في نطاق هذا التقرير، تُستخدم أجهزة الانسداد لخلق انسداد في الأوعية من أجل وقف تدفق الدم.

سوق أجهزة الانسداد مُقسم حسب المنتج (أجهزة إزالة الانسداد (مسترجعات الملف، مسترجعات الدعامة، وأجهزة إزالة الانسداد الأخرى)، أجهزة الانصمام، وأجهزة الدعم)، التطبيق (أمراض الأوعية الدموية المحيطية، علم الأعصاب، علم الأورام، المسالك البولية، والتطبيقات الأخرى)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة إزالة الانسداد | مسترجعات الملف |

| مسترجعات الدعامة | |

| أجهزة الإزالة الأخرى | |

| أجهزة الانصمام | |

| أجهزة الدعم |

| النيتينول |

| البلاتين |

| البوليمرات القابلة للامتصاص بيولوجياً |

| أمراض الأوعية الدموية المحيطية |

| علم الأعصاب |

| علم الأورام |

| المسالك البولية |

| التطبيقات الأخرى |

| السكتة الدماغية الإقفارية |

| تمدد الأوعية الدموية الدماغية |

| انسداد الشرايين المحيطية |

| انصمام الورم |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | أجهزة إزالة الانسداد | مسترجعات الملف |

| مسترجعات الدعامة | ||

| أجهزة الإزالة الأخرى | ||

| أجهزة الانصمام | ||

| أجهزة الدعم | ||

| حسب المادة | النيتينول | |

| البلاتين | ||

| البوليمرات القابلة للامتصاص بيولوجياً | ||

| حسب التطبيق | أمراض الأوعية الدموية المحيطية | |

| علم الأعصاب | ||

| علم الأورام | ||

| المسالك البولية | ||

| التطبيقات الأخرى | ||

| حسب علم الأمراض | السكتة الدماغية الإقفارية | |

| تمدد الأوعية الدموية الدماغية | ||

| انسداد الشرايين المحيطية | ||

| انصمام الورم | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة الانسداد؟

حجم سوق أجهزة الانسداد هو 3.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.69 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 6.27%.

أي قطاع منتج يقود السوق؟

أجهزة إزالة الانسداد تقود بحصة إيرادات 42.68% في عام 2024، مدفوعة بدورها في تدخلات السكتة الدماغية الطارئة.

لماذا مراكز الجراحة الخارجية مهمة للنمو المستقبلي؟

توسعات سداد CMS تجعل مراكز الجراحة الخارجية أماكن فعالة من ناحية التكلفة للإجراءات الوعائية الداخلية، مدعمة معدل نمو سنوي مركب 10.82% لهذا قطاع المستخدم النهائي حتى عام 2030.

أي منطقة تنمو الأسرع؟

آسيا والمحيط الهادئ تسجل معدل نمو سنوي مركب 12.58%، مدفوعة بالتطوير السريع للبنية التحتية للرعاية الصحية وارتفاع انتشار السكتة الدماغية.

ما ابتكار المادة الذي يشكل تطوير المنتج؟

البوليمرات القابلة للامتصاص بيولوجياً، التي تنمو بمعدل نمو سنوي مركب 11.39%، تعالج مخاوف حول الزرعات الدائمة وتفتح فرص علاجية جديدة.

كيف يؤثر الذكاء الاصطناعي على إجراءات أجهزة الانسداد؟

تكامل الذكاء الاصطناعي الموجه من إدارة الغذاء والدواء يحسن دقة الوضع بما يصل إلى 20% ويقصر أوقات الإجراء، مما يمنح المتبنين الأوائل ميزة تنافسية.

آخر تحديث للصفحة في: