حجم وحصة سوق أجهزة تنظير المفاصل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.84 مليار دولار أمريكي |

| حجم السوق (2030) | 2.42 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.69% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة تنظير المفاصل بواسطة Mordor Intelligence

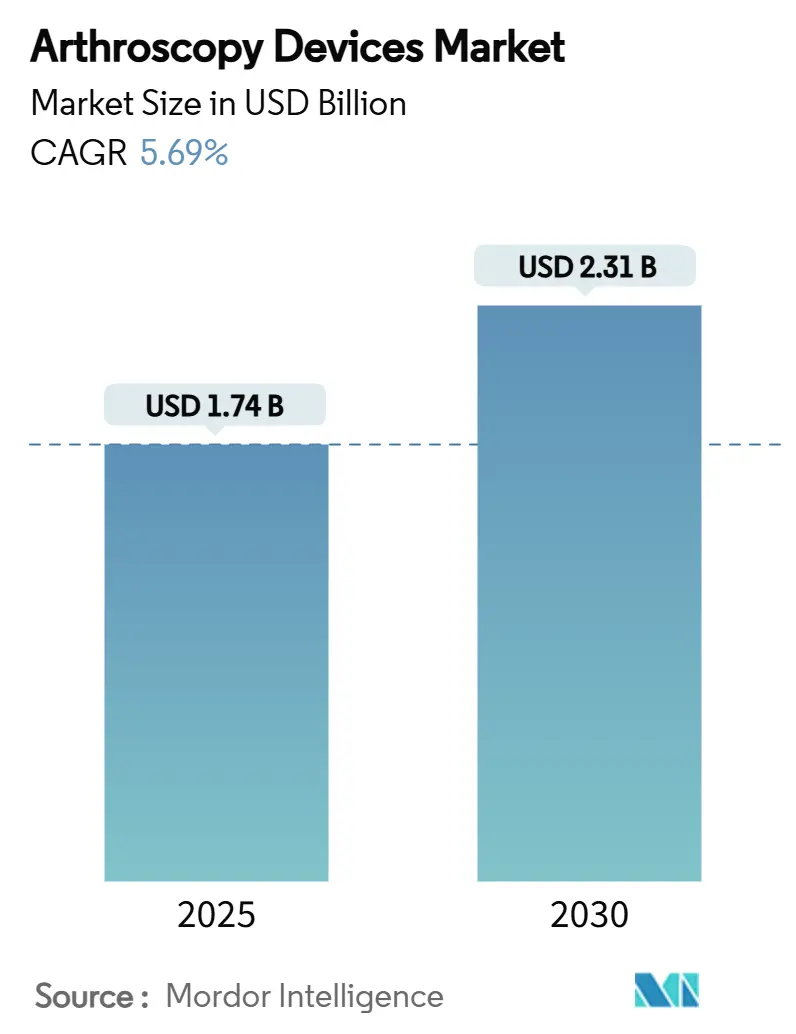

يقف حجم سوق أجهزة تنظير المفاصل عند 1.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.31 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.69%. يعكس تسارع الطلب الانتقال المستمر نحو إصلاح المفاصل بالحد الأدنى من التدخل الجراحي، والارتفاع المستمر في انتشار أمراض الجهاز العضلي الهيكلي، والاعتماد المتزايد على مسارات الجراحة الخارجية. يقوم مصنعو الأجهزة الآن بتجميع أنظمة التصور والاستئصال والزراعة لالتقاط المزيد من القيمة لكل إجراء، بينما تكافئ جهات الدفع الإعدادات التي تحقق نتائج متساوية بتكلفة أقل. توجيه الذكاء الاصطناعي والتصوير اللاسلكي والزراعات المتكاملة بيولوجياً ترفع كلاً من الفعالية السريرية وقوة التسعير. في الوقت نفسه، تحفز لوائح الاستدامة والتدقيق في الاستخدام الواحد البحث في المحافظ القابلة للتدوير أو المختلطة. تتركز الاستراتيجيات التنافسية على عمليات الاستحواذ التي تؤمن التقنيات الرائدة أو تملأ الفجوات الجغرافية، مما يحافظ على توحيد القطاع في منطقة معتدلة.

النقاط الرئيسية للتقرير

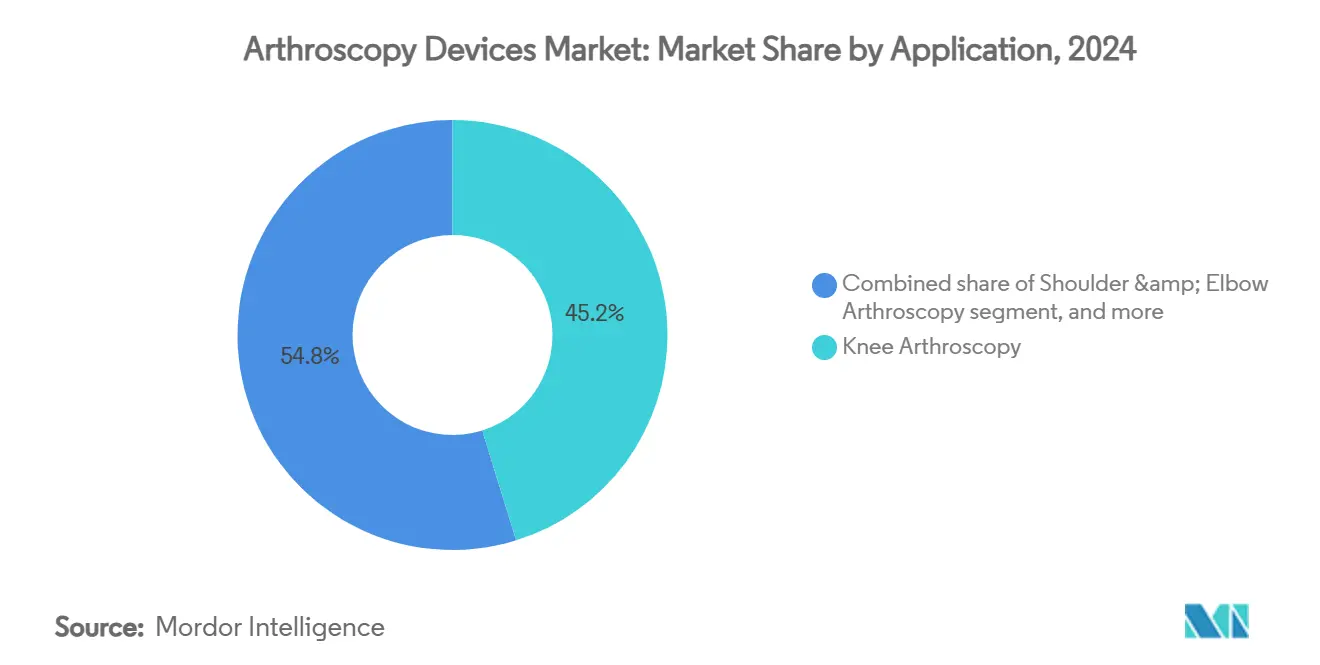

- حسب التطبيق، تصدر تنظير مفاصل الركبة بحصة إيرادات قدرها 45.23% من سوق أجهزة تنظير المفاصل في عام 2024 بينما من المتوقع أن تتوسع إجراءات الورك بمعدل نمو سنوي مركب قدره 7.67% حتى عام 2030.

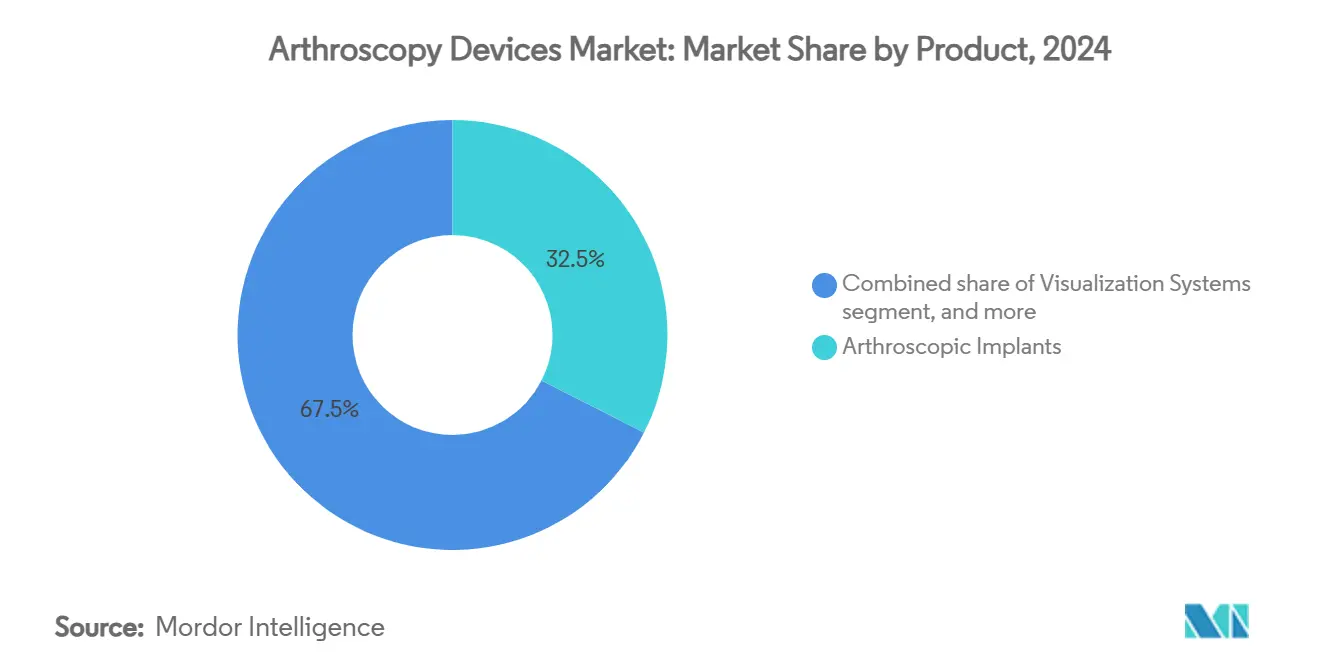

- حسب المنتج، استحوذت زراعات تنظير المفاصل على 32.56% من حجم سوق أجهزة تنظير المفاصل في عام 2024؛ من المتوقع أن تنمو أنظمة القطع والاستئصال الآلية بمعدل نمو سنوي مركب قدره 8.12% بين 2025-2030.

- حسب المستخدم النهائي، شكلت المستشفيات 68.54% من حصة سوق أجهزة تنظير المفاصل في عام 2024، بينما تتقدم مراكز الجراحة المتنقلة بمعدل نمو سنوي مركب قدره 8.43% حتى عام 2030.

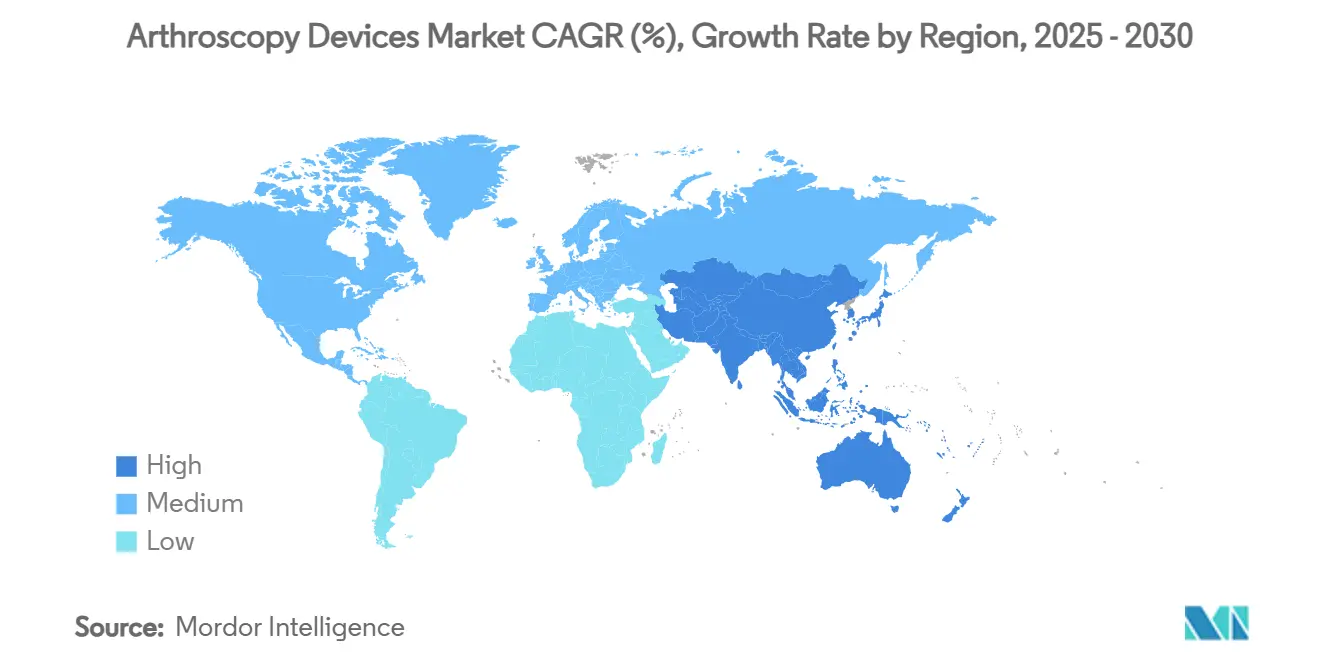

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 42.43% من إيرادات عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 6.54% خلال نفس الفترة.

اتجاهات وإحصائيات سوق أجهزة تنظير المفاصل العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| العبء المتزايد لاضطرابات الجهاز العضلي الهيكلي | +1.8% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا المسنة | طويل المدى (≥ 4 سنوات) |

| التحول نحو إجراءات العظام بالحد الأدنى من التدخل الجراحي | +1.2% | عالمي؛ بقيادة مراكز الجراحة في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| الابتكار التقني المستمر في معدات تنظير المفاصل | +0.9% | أمريكا الشمالية وأوروبا أولاً، آسيا والمحيط الهادئ تلحق بالركب | متوسط المدى (2-4 سنوات) |

| النمو المتزايد في المشاركة في الرياضة وأنشطة اللياقة البدنية | +0.7% | المجموعات الشبابية العالمية | طويل المدى (≥ 4 سنوات) |

| توسع مراكز الجراحة المتنقلة وإعدادات العيادات الخارجية | +0.6% | قيادة أمريكا الشمالية؛ أوروبا وآسيا والمحيط الهادئ في التوسع | قصير المدى (≤ 2 سنة) |

| زيادة الإنفاق على الرعاية الصحية في الاقتصادات الناشئة | +0.4% | محور آسيا والمحيط الهادئ؛ انتشار في الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد لاضطرابات الجهاز العضلي الهيكلي

وصلت حالات التهاب المفاصل التنكسي العالمية إلى 606.5 مليون في عام 2021، مع تسارع الانتشار بين النساء وكبار السن. تصنف أمراض الجهاز العضلي الهيكلي الآن كثاني أكبر سبب لسنوات العيش مع الإعاقة، مما يدفع جهات الدفع نحو حلول تنظير المفاصل الفعالة من حيث التكلفة. تشير التوقعات إلى أن ما يقارب 50% من النساء بعد سن اليأس قد يعانين من التهاب المفاصل التنكسي بحلول عام 2045. لذلك يتماشى نمو الطلب مباشرة مع الشيخوخة الديموغرافية وارتفاع متوسط العمر المتوقع في كل من المناطق المتقدمة والناشئة.

التحول نحو إجراءات العظام بالحد الأدنى من التدخل الجراحي

متوسط الإقامة في المستشفى ينخفض بـ 2-3 أيام عندما يحل تنظير المفاصل محل الجراحة المفتوحة، مما يترجم إلى وفورات ملموسة لجهات الدفع وتحسين رضا المرضى[1]UC Davis Health Press Office, "Arthroscopy Shortens Hospital Stay," health.ucdavis.edu. يتم دفع الاعتماد أكثر بواسطة التصور بدقة 4K والكاميرات اللاسلكية والمساعدة الروبوتية التي توسع المؤشرات التي كانت تعتبر معقدة جداً لنهج البوابة. يفضل المرضى الأصغر سناً إعادة التأهيل الأسرع والندوب الأصغر مقارنة بالإصلاح المفتوح.

الابتكار التقني المستمر في معدات تنظير المفاصل

منصات التوجيه بالواقع المعزز مثل نظام TESSA Spatial Surgery System تقدم إشارات المحاذاة في الوقت الفعلي لإعادة بناء الأربطة، مما يقلل من خطر الخطأ التقني. أجنحة الكاميرات اللاسلكية تلغي الكابلات وتقصر وقت الإعداد بينما تحافظ على جودة الصورة عالية الوضوح. مناظير النانو للمفاصل بصغر 2 مم تمكن من إجراءات التشخيص المكتبية التي تقلل تكاليف المرفق وتوسع النفاذ. أدوات التخطيط المدفوعة بالذكاء الاصطناعي تحسن وضع الأنفاق وتتنبأ بتوتر الطعم، محسنة النتائج.

النمو المتزايد في المشاركة في الرياضة وأنشطة اللياقة البدنية

بين 2014-2023، ولدت كرة القدم 843,063 إصابة في الأطراف السفلية في الولايات المتحدة وحدها، مع إصابات الكاحل تشكل 36.39% من الحالات و63.24% تحدث في الفئة العمرية 10-19[2]Paolo Maduri, "Lower-Extremity Soccer Injuries 2014-2023," Orthopedic Reviews, pagepressjournals.org. كرة السلة والرياضات الميدانية تظهر معدلات إصابة مفصلية مماثلة عالية، خاصة تمزق الرباط الصليبي الأمامي بين الرياضيات الإناث التي غالباً ما تتطلب إعادة بناء. التخصص على مدار السنة يرفع إصابات الاستخدام المفرط، مما يضمن خط أنابيب إجراءات ثابت لمناظير الكتف والركبة والكاحل.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| التكاليف الرأسمالية والإجرائية العالية | -0.8% | عالمي؛ أكبر عبء في الأسواق الحساسة للتكلفة | متوسط المدى (2-4 سنوات) |

| العوائق التنظيمية والتسديد الصارمة | -0.6% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| محدودية توفر الجراحين المهرة في تنظير المفاصل | -0.5% | الأسواق الناشئة؛ المناطق الريفية عالمياً | طويل المدى (≥ 4 سنوات) |

| مخاوف الاستدامة فيما يتعلق بالأجهزة أحادية الاستعمال | -0.3% | أوروبا تقود؛ تموج إلى أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية والإجرائية العالية

يتطلب جناح تنظير المفاصل المجهز بالكامل استثماراً أولياً يزيد عن 500,000 دولار أمريكي، بينما تضيف المواد الاستهلاكية 2,000-5,000 دولار أمريكي لكل حالة، مما يضغط على المرافق ذات الأحجام المتواضعة[3]Elise Bland, "Cost Analysis of Arthroscopic Operating Suites," BMC Health Services Research, bmc.org. تتصاعد متطلبات المخزون عند تغطية مفاصل متعددة، وغالباً ما يفشل التسديد في تعويض علاوة المواد الاستهلاكية أحادية الاستعمال.

العوائق التنظيمية والتسديد الصارمة

أدخلت تعديلات رسوم مستخدمي الأجهزة الطبية لعام 2022 رسوم مراجعة أعلى والتزامات أكثر شمولاً ما بعد السوق، مما يمد الوقت إلى السوق وميزانيات التطوير. قواعد التفويض المسبق لرموز معينة لإدارة الألم توضح التعقيد الإداري الذي يمكن أن يخفف أعداد الإجراءات. لائحة الأجهزة الطبية الأوروبية بالمثل تشدد متطلبات الأدلة السريرية، مما يجبر المبتكرين الأصغر على البحث عن شراكات مع الشركات الراسخة.

تحليل القطاعات

حسب التطبيق: إجراءات الركبة تقود الحجم بينما تنظير مفاصل الورك يتسارع

شكلت إجراءات الركبة 45.23% من إيرادات عام 2024، مؤكدة على ارتفاع معدل إصابات المفصل ونضج بروتوكولات إصلاح الرباط الصليبي الأمامي والغضروف المفصلي بتنظير المفاصل. التسديد المستقر والألفة الواسعة للجراحين تسمن قيادة الحجم. تنظير مفاصل الورك، رغم كونه أصغر اليوم، ينمو بمعدل نمو سنوي مركب قدره 7.67% على اعتراف أوسع بانحشار الفخذ والحق وتمزق الشفا في الرياضيين الأصغر سناً. أنابيب تحسين النفاذ والمثاقب المرنة تخفف منحنى التعلم الحاد، فاتحة القطاع لمزيد من المستشفيات المجتمعية. مناظير الكتف والكوع تستفيد من رقع الزراعة المحفزة بيولوجياً التي تقطع معدلات إعادة التمزق، بينما بوابات العمود الفقري بالمنظار تتسلل إلى التيار الرئيسي مع توسع الشركات لمنصات إزالة الضغط عن القرص. جماعياً، مزيج الإجراءات يميل من غسل التشخيص إلى الإصلاح الترميمي، تحول يرفع متوسط سعر البيع عبر سوق أجهزة تنظير المفاصل.

من المتوقع أن يتقدم حجم سوق أجهزة تنظير المفاصل لتدخلات الركبة بثبات حتى عام 2030، مدعوماً بإصلاح الأربطة المرتبطة بالرياضة وإدارة الغضروف المفصلي التنكسي. في المقابل، تحتل إجراءات الورك حصة منتصف المراهقين فقط اليوم لكن من المتوقع أن تقود شريحة أكبر مادياً من حصة سوق أجهزة تنظير المفاصل حيث تتكيف الزراعات والمضخات وأنظمة التصور مع بيئة العمل للمفاصل العميقة. معدلات التبني المتنوعة للمفاصل تحافظ على استثمار المصنعين في مثاقب القطع الخاصة بالمفاصل ومارة الخيوط ومراسي التثبيت، مما يعزز التقسيم في كتالوجاتهم ونماذج الخدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: الزراعات تقود القيمة بينما الأنظمة الآلية تقود الابتكار

ولدت الزراعات 32.56% من مبيعات عام 2024، عاكسة التسعير المتميز للمسامير القابلة للامتصاص بيولوجياً والمراسي بلا عقد وسقالات الكولاجين التي تحول حالات التنضير البسيطة إلى إعادة بناءات حفظ الأنسجة. اختراقات علم المواد مثل مسامير سبائك المغنيسيوم ومركبات PLLA-TCP تحسن التكامل وتتلاشى إشعاعياً مع الوقت، جذابة للفئات الديموغرافية الأصغر سناً. أنظمة القطع والاستئصال الآلية، التي تسجل معدل نمو سنوي مركب قدره 8.12%، تلتقط طلب الجراحين للقطع الدقيق وتشكيل الغضروف الفعال. وحدات تحكم متغيرة السرعة والتعرف الذكي على النصل والشفط المتكامل ترفع الإنتاجية والسلامة في غرفة العمليات.

تبقى أبراج التصور محور صفقات رؤوس الأموال. رؤوس الكاميرا اللاسلكية تقلل الفوضى، بينما أجهزة الاستشعار بدقة 4K والـ 8K الوشيكة تحد التفاصيل التشريحية، خاصة أثناء العمل المجهري داخل الورك. مضخات إدارة السوائل تتميز الآن بتحكم الضغط مغلق الحلقة الذي يمنع التسرب خارج الأوعية. مجسات الاستئصال بالترددات الراديوية وعصي البلازما تحفر مكاناً متخصصاً في نحت الأنسجة الرخوة، بينما الأدوات المحمولة تدعم خط أساس من الطلب لمهام الإمساك والاستقصاء الأساسية. تجميع المحفظة من النهاية إلى النهاية يسمح للشركات الرائدة بحبس عقود الخدمة طويلة المدى وبيع حزم المواد الاستهلاكية، مما يعزز قبضتهم على سوق أجهزة تنظير المفاصل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تهيمن بينما مراكز الجراحة المتنقلة تسرع التبني

مثلت غرف العمليات في المستشفيات 68.54% من الإيرادات العالمية في عام 2024 بسبب قدرتها على إدارة حالات متعددة المفاصل ومتعددة الأربطة وتوفير الرعاية المكثفة حول العملية الجراحية. شبكات التوصيل المتكاملة الكبيرة تتفاوض على عقود بالجملة تجمع الزراعات والأبراج والتدريب، مما يدفع المقياس لأهم الموردين. قطاع الجراحة المتنقلة، مع ذلك، ينمو بشكل أسرع بمعدل نمو سنوي مركب قدره 8.43% حيث تدفع جهات الدفع مناظير الركبة والكتف الروتينية إلى أماكن أقل تكلفة. تكافؤ معدلات CMS بين مراكز الجراحة المتنقلة وأقسام المستشفيات الخارجية يعمق هذا التحول، ومصنعو المعدات الآن يطلقون أبراجاً مدمجة مصممة لقيود المساحة في مراكز الجراحة المتنقلة.

عيادات العظام وطب الرياضة تدمج بشكل متزايد تنظير المفاصل النانوي التشخيصي لتسليم إجابات في نفس اليوم وتصنيف المرضى للجراحة، مضيفة تيار إحالة قيم. منصات المراقبة الرقمية تسمح لهذه العيادات بتتبع التقدم بعد العملية عن بعد، محسنة النتائج وولاء المرضى. ديناميكيات القطاع تكشف أن حدة الإجراء بدلاً من الحجم الخالص تحدد اختيار المرفق، مع إعادة بناءات الورك عالية التعقيد لا تزال تنجذب إلى المستشفيات الثلاثية، بينما إصلاحات الرباط الواحد للركبة تنتقل إلى إعدادات خارجية.

التحليل الجغرافي

ولدت أمريكا الشمالية 42.43% من مبيعات عام 2024، مدعومة بقدرة تدريبية عالية وتغطية تأمين قوية وسكان يبقون نشطين بدنياً في سن أكبر. الولايات المتحدة تقود معظم الطلب؛ تحديث معدل العيادة الخارجية لـ Medicare بنسبة 3.8% يدعم هوامش المستشفيات بينما يؤكد هجرة مراكز الجراحة المتنقلة. نموذج الدافع الواحد في كندا يثبت عدد الإجراءات السنوية، وسوق السياحة الطبية المتنامية في المكسيك تجذب المرضى الساعين لإصلاح تنظير المفاصل بأسعار أقل.

أوروبا تحتل المرتبة الثانية في الإيرادات، موازنة التنظيم الصارم مع قاعدة كبيرة من الجراحين المهرة. دفعة الاتحاد الأوروبي للأجهزة الأكثر خضرة تشجع التبني المبكر لقطع اليد القابلة لإعادة الاستخدام وأنابيب قابلة للتدوير. الديموغرافيات المسنة تغذي أحجام الورك والكتف، والبرامج الرياضية الوطنية تحافظ على شيوع مناظير الركبة بين المجموعات الأصغر سناً. متطلبات أدلة النتائج السريرية تعزز الروابط المحكمة بين الموردين والمراكز الأكاديمية التي تدير سجلات مستقبلية، مقوية النواة البياناتية لسوق أجهزة تنظير المفاصل.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.54%. المشتريات المركزية في الصين تخفض أسعار الزراعة، مما يسمح بنفاذ أوسع للمستشفيات. الشركات المصنعة للمعدات الأصلية المحلية تظهر، لكن العلامات التجارية الدولية تحتفظ بميزة تقنية في التصور بدقة 4K والملاحة. قيادة اليابان في الروبوتات تدعم طرح بوابات موجهة بالذكاء الاصطناعي، ومجتمعها فائق الشيخوخة يضمن نمو حالات ثابت. شراكات القطاعين العام والخاص في الهند تمول مختبرات تنظير المفاصل الجديدة، وسياسات صنع في الهند الحكومية تحفز التجميع المحلي لخفض رسوم الاستيراد. دول جنوب شرق آسيا توسع تغطية التأمين الخاص، فاتحة طلب تنظير مفاصل الركبة الاختياري بين طبقة وسطى ناشئة. جماعياً، ارتفاع الدخل التصرفي وتحسين قدرة المستشفيات يترجم إلى مكاسب حجم مستدامة عبر سوق أجهزة تنظير المفاصل.

المشهد التنافسي

يُظهر القطاع توحيداً معتدلاً: أكبر خمسة بائعين يسيطرون على ما يقارب 55-60% من المبيعات العالمية، تاركين مجالاً للمتحدين الإقليميين والمبتكرين المتخصصين. عمليات الاستحواذ الاستراتيجية تستهدف الأصول التكاملية-Karl Storz تحركت لامتصاص Asensus Surgical لروبوتياتها أحادية البوابة، بينما Stryker اشترى Artelon لتعزيز تقوية الأنسجة الرخوة. تكامل المحفظة يبقى كتيب التشغيل المهيمن؛ الشركات الآن تبيع أبراجاً مدمجة مع قطع وأجهزة ترددات راديوية ومراسي خاصة تتشابك فيزيائياً ورقمياً، مما يعزز حبس العملاء.

سباقات الابتكار تتمحور حول التصور اللاسلكي وملاحة الواقع المختلط والأدوات القابلة للتدوير. Smith + Nephew تستغل توجيه TESSA AR للتميز في إعادة بناء الأربطة، بينما Arthrex تدفع المناظير النانوية إلى إعدادات المكاتب. Johnson & Johnson MedTech تدمج روبوتياتها VELYS مع خطوط مراسي الخيوط لتقديم نظام بيئي من المهد إلى الطعم. مواضيع الاستدامة تحفز البحث والتطوير في أنابيب هجين المعدن والبوليمر مع ما يصل إلى 60% محتوى معاد التدوير، جذابة للمناقصات الأوروبية.

الداخلون الناشئون يهاجمون الطبقات الحساسة للسعر، خاصة في أمريكا اللاتينية وأجزاء من آسيا، بأبراج معيارية تقبل شفرات قطع عامة. منصات التحليلات القائمة على السحابة تبرز المقاييس أثناء العملية التي تغذي لوحات أداء الجراحين، خالقة خنادق بيانات. للدفاع عن الحصة، الشركات الراسخة تجمع التدريب وتتبع النتائج وإدارة المخزون في عقود الخدمة. إجمالاً، القيمة تعتمد أقل على تفوق الجهاز الواحد وأكثر على اتساع النظام البيئي والتكامل الرقمي والوفورات المدعومة بالأدلة.

قادة صناعة أجهزة تنظير المفاصل

-

Arthrex Inc.

-

Conmed Corporation

-

Johnson & Johnson (DePuy Synthes)

-

Karl Storz GmbH & Co. KG

-

Richard Wolf GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أطلقت Arthrex نظاماً جديداً يعمل بالبطارية للاستخدام في العظام، محسناً الكفاءة الجراحية وقابلية النقل عبر تطبيقات مفاصل متعددة.

- مايو 2025: أكملت Zimmer Biomet استحواذها على Paragon 28، موسعة محفظة القدم والكاحل لالتقاط قطاعات فرعية أسرع نمواً.

- مارس 2025: قدمت Smith + Nephew نظام TESSA Spatial Surgery System، أول منصة للرباط الصليبي الأمامي مُمَكَّنة بالواقع المعزز توفر التوجيه والتتبع في الوقت الفعلي لوضع الأنفاق.

- فبراير 2025: حصلت Zimmer Biomet على موافقة إدارة الغذاء والدواء الأمريكية لـ Oxford Cementless Partial Knee، الجهاز الوحيد بلا أسمنت في فئته المُخَلَّص الآن في الولايات المتحدة.

- نوفمبر 2024: وقعت Johnson & Johnson MedTech اتفاقية استراتيجية مع Responsive Arthroscopy لتوسيع حلول الأنسجة الرخوة لإصلاح الكتف والقدم والكاحل.

- نوفمبر 2024: استحوذت Medtronic على Fortimedix لتعزيز قاعدة تقنية النفاذ الأدنى أحادية البوابة.

نطاق تقرير سوق أجهزة تنظير المفاصل العالمي

وفقاً لنطاق التقرير، تُستخدم أجهزة تنظير المفاصل لفحص مفاصل العظام لحالات محددة، مثل التهاب المفاصل التنكسي والتهاب المفاصل الروماتويدي والتهاب الأوتار وورم العظام. الزيادة في انتشار اضطرابات الجهاز العضلي الهيكلي، بسبب الشيخوخة السريعة للسكان، هي العامل الأساسي الذي يقود الطلب على إجراءات تنظير المفاصل. من المتوقع أن يسجل سوق أجهزة تنظير المفاصل معدل نمو سنوي مركب قدره 6% خلال فترة التوقعات (2022-2027). سوق أجهزة تنظير المفاصل مقسم حسب التطبيق (تنظير مفاصل الركبة، تنظير مفاصل الورك، تنظير مفاصل العمود الفقري، تنظير مفاصل الكتف والكوع، وتطبيقات تنظير المفاصل الأخرى)، المنتج (منظار المفاصل، زراعة تنظير المفاصل، نظام إدارة السوائل، نظام الترددات الراديوية (RF)، نظام التصور، منتجات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| تنظير مفاصل الركبة |

| تنظير مفاصل الكتف والكوع |

| تنظير مفاصل الورك |

| تنظير مفاصل العمود الفقري |

| تنظير مفاصل القدم والكاحل |

| تنظير مفاصل اليد والرسغ |

| تطبيقات أخرى |

| مناظير المفاصل (قابلة لإعادة الاستخدام وأحادية الاستعمال) |

| زراعات تنظير المفاصل |

| أنظمة التصور |

| أنظمة إدارة السوائل |

| أنظمة الاستئصال بالترددات الراديوية |

| أنظمة القطع والاستئصال الآلية |

| أدوات اليد |

| منتجات أخرى |

| المستشفيات |

| مراكز الجراحة المتنقلة (ASCs) |

| عيادات العظام وطب الرياضة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التطبيق | تنظير مفاصل الركبة | |

| تنظير مفاصل الكتف والكوع | ||

| تنظير مفاصل الورك | ||

| تنظير مفاصل العمود الفقري | ||

| تنظير مفاصل القدم والكاحل | ||

| تنظير مفاصل اليد والرسغ | ||

| تطبيقات أخرى | ||

| حسب المنتج | مناظير المفاصل (قابلة لإعادة الاستخدام وأحادية الاستعمال) | |

| زراعات تنظير المفاصل | ||

| أنظمة التصور | ||

| أنظمة إدارة السوائل | ||

| أنظمة الاستئصال بالترددات الراديوية | ||

| أنظمة القطع والاستئصال الآلية | ||

| أدوات اليد | ||

| منتجات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة (ASCs) | ||

| عيادات العظام وطب الرياضة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق أجهزة تنظير المفاصل المتوقع في عام 2030؟

من المتوقع أن يصل حجم سوق أجهزة تنظير المفاصل إلى 2.31 مليار دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب قدره 5.69% من عام 2025.

أي تطبيق مفصلي يهيمن حالياً على حجم الإجراءات؟

تنظير مفاصل الركبة يتصدر بـ 45.23% من إيرادات عام 2024، بسبب انتشار إصابات الغضروف المفصلي والأربطة العالي.

لماذا تكتسب مراكز الجراحة المتنقلة حصة؟

مراكز الجراحة المتنقلة تقدم إجراءات تنظير المفاصل بتكلفة أقل بنسبة 40-60% من أقسام المستشفيات الخارجية وتستفيد من توسع تغطية تسديد CMS.

أي فئة منتج تنمو بأسرع معدل حتى عام 2030؟

من المتوقع أن ترتفع أنظمة القطع والاستئصال الآلية بمعدل نمو سنوي مركب قدره 8.12% على ظهر ابتكارات القطع الدقيق.

أي سوق إقليمي يسجل أعلى معدل نمو؟

آسيا والمحيط الهادئ تسجل أسرع توسع بمعدل نمو سنوي مركب قدره 6.54%، مدعومة بالاستثمار في الرعاية الصحية وارتفاع الدخول ونفاذ أوسع للجراحة بالحد الأدنى من التدخل.

كيف تشكل مخاوف الاستدامة تصميم الأجهزة؟

اللوائح الأوروبية تفضل الأدوات القابلة للتدوير أو المختلطة، مما يدفع الموردين لتطوير قطع يد قابلة لإعادة الاستخدام وحلول التعبئة أقل تأثيراً.

آخر تحديث للصفحة في: