حجم وحصة سوق المشروبات غير الكحولية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

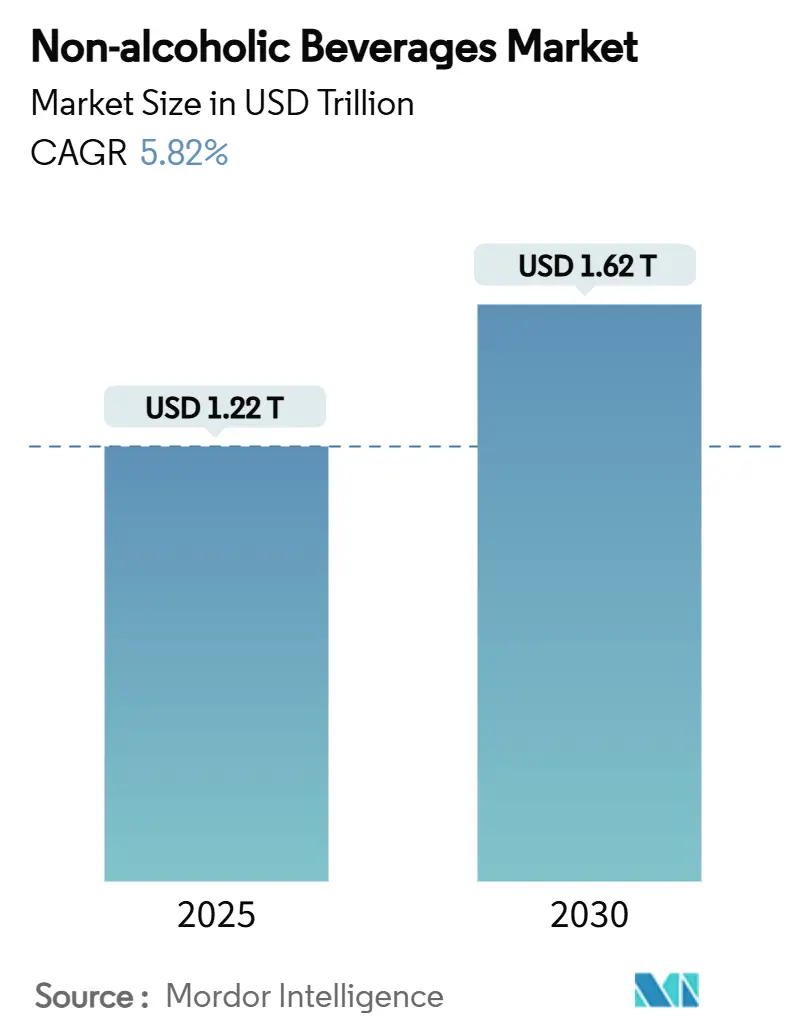

| حجم السوق (2025) | 1.22 تريليون دولار أمريكي |

| حجم السوق (2030) | 1.62 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.82% CAGR |

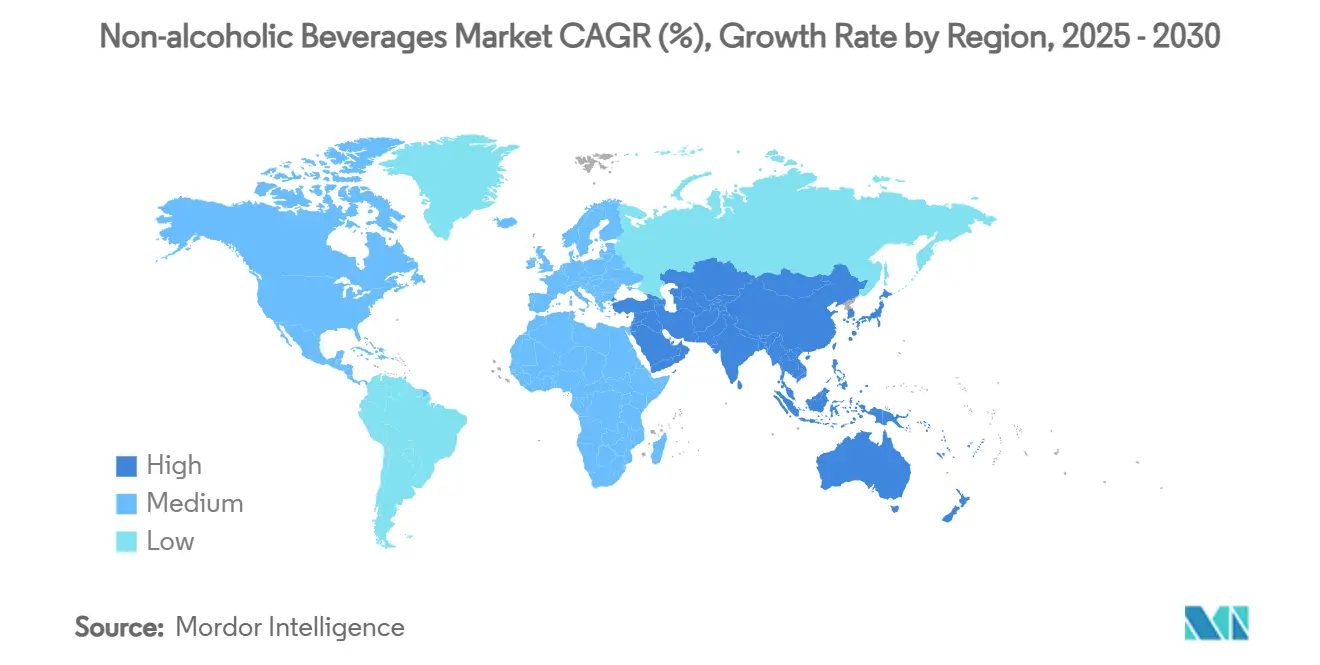

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المشروبات غير الكحولية من موردور إنتليجنس

من المتوقع أن يحقق حجم سوق المشروبات غير الكحولية 1.22 تريليون دولار أمريكي بحلول عام 2025 ومن المتوقع أن يصل إلى 1.62 تريليون دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.82%. يُدفع مسار النمو هذا بمزيج من تزايد الوعي الصحي للمستهلكين، والموافقات التنظيمية المؤيدة للمكونات الطبيعية، والابتكار السريع للمنتجات عبر تسع فئات مميزة من المشروبات. تبرز مشروبات الطاقة والبدائل النباتية كأسرع القطاعات نمواً، حيث يعطي المستهلكون أولوية متزايدة للمشروبات التي تقدم فوائد صحية وظيفية. في الوقت نفسه، توسع المشروبات الغازية التقليدية وجودها في السوق من خلال تقديم منتجات فاخرة صغيرة التعبئة مصممة لتلبية تفضيلات المستهلكين المتطورة. التطورات التنظيمية تسرع من نمو السوق أكثر. تبقى البيئة التنافسية مكثفة، حيث يسعى اللاعبون العالميون الراسخون للحفاظ على هيمنتهم في السوق بينما يتنافسون مع المبدعين المرنين المبتكرين. تتميز هذه البيئة الديناميكية أيضاً بأنشطة الدمج المستمرة التي تهدف إلى تعزيز مواقع السوق. من منظور جغرافي، تواصل أمريكا الشمالية الاحتفاظ بأكبر حصة سوقية، مدفوعة بأسواق المستهلكين الناضجة والدخول المرتفعة القابلة للتصرف.

النقاط الرئيسية للتقرير

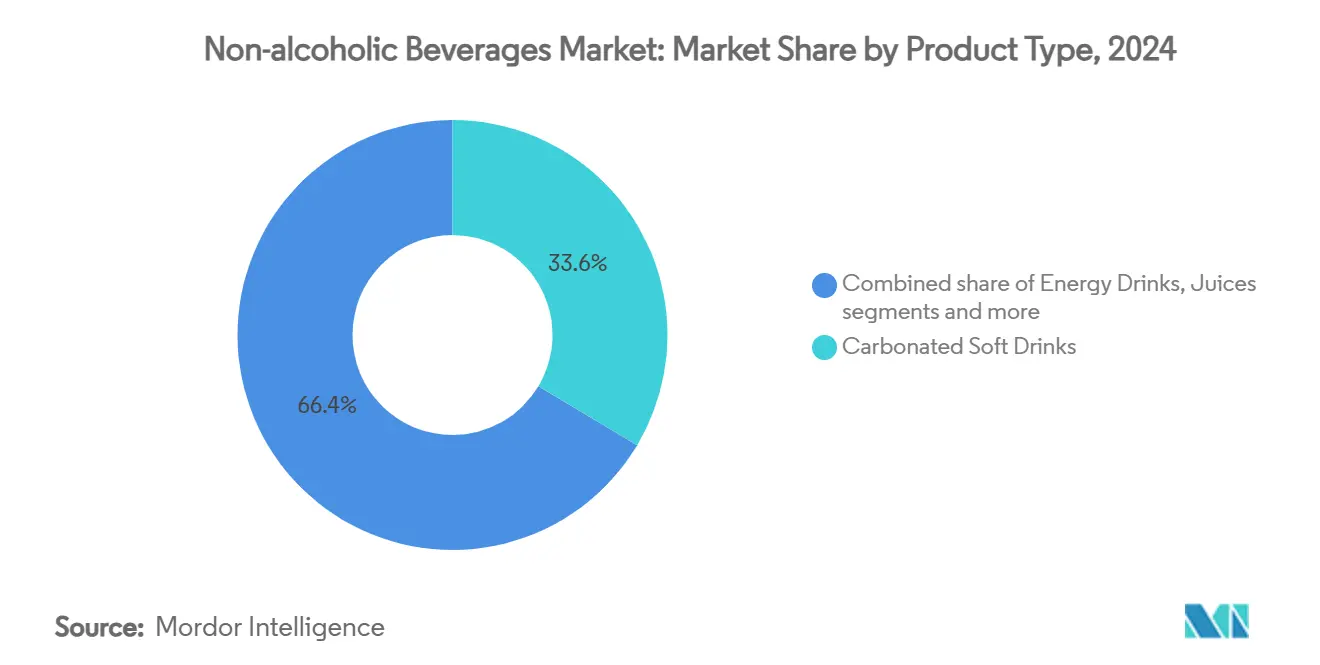

- حسب نوع المنتج، تصدرت المشروبات الغازية بحصة إيرادات 33.56% في عام 2024؛ من المتوقع أن يتوسع الحليب النباتي بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030.

- حسب نوع التعبئة، استحوذت زجاجات البلاستيك والزجاج على 72.06% من حصة سوق المشروبات غير الكحولية في عام 2024؛ تيترا باك تتقدم بمعدل نمو سنوي مركب قدره 6.02% حتى عام 2030.

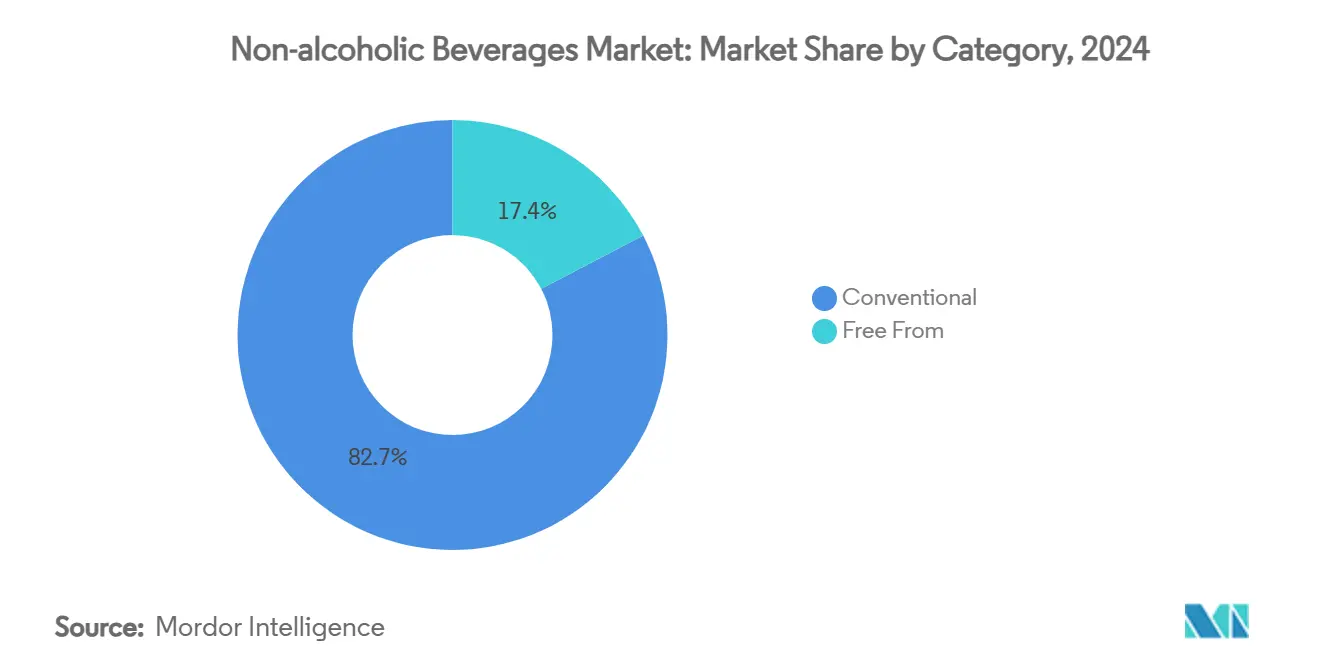

- حسب الفئة، استحوذت المشروبات التقليدية على حصة 82.65% من حجم سوق المشروبات غير الكحولية في عام 2024، بينما من المقرر أن تنمو الفئة الخالية من بمعدل نمو سنوي مركب قدره 6.53% بين 2025-2030.

- حسب قناة التوزيع، سيطرت التجارة غير المباشرة على حصة 67.24% في عام 2024؛ من المتوقع أن تتعافى التجارة المباشرة بمعدل نمو سنوي مركب قدره 6.95% حتى عام 2030.

- حسب الجغرافيا، مثلت أمريكا الشمالية 26.54% من حصة سوق المشروبات غير الكحولية في عام 2024، وآسيا والمحيط الهادئ مهيأة لتسجيل معدل نمو سنوي مركب قدره 7.25% حتى عام 2030.

اتجاهات ورؤى سوق المشروبات غير الكحولية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في الطلب على المشروبات الوظيفية والمدعمة | +1.2% | عالمي، مع آسيا والمحيط الهادئ في المقدمة | متوسط الأجل (2-4 سنوات) |

| ابتكار المنتج من حيث النكهة والمكونات | +0.8% | أمريكا الشمالية وأوروبا أسواق أساسية | قصير الأجل (≤ سنتان) |

| التأثير القوي لوسائل التواصل الاجتماعي وتأييد المشاهير | +0.6% | عالمي، التركيز على الشباب | قصير الأجل (≤ سنتان) |

| نمو ثقافة اللياقة البدنية ومعدل المشاركة الرياضية | +0.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضرية | متوسط الأجل (2-4 سنوات) |

| ارتفاع الوعي الصحي بين المستهلكين يعزز الطلب | +1.1% | عالمي، الأسواق المتقدمة في المقدمة | طويل الأجل (≥ 4 سنوات) |

| توسع منصات التجارة الإلكترونية يعزز إمكانية الوصول للمنتج | +0.7% | آسيا والمحيط الهادئ أساسية، انتشار عالمي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الطلب على المشروبات الوظيفية والمدعمة

المشروبات الوظيفية، التي كانت تعتبر في السابق فئة متخصصة، انتقلت الآن إلى السوق الرئيسي، مدفوعة بتزايد طلب المستهلكين على المنتجات التي تقدم فوائد صحية مثل تعزيز المناعة وتحسين الوظيفة الإدراكية وصحة الأمعاء بشكل أفضل. يتزايد استعداد المستهلكين لدفع أسعار فاخرة لهذه العروض ذات القيمة المضافة. تقود منطقة آسيا والمحيط الهادئ هذا التحول، حيث يشجع تطبيق تايلاند لإطار ضريبة السكر المستهلكين على اختيار بدائل منخفضة السكر وغنية بالعناصر الغذائية. كاستجابة، تبتكر العلامات التجارية من خلال دمج مكونات مثل الإلكتروليتات والبروبيوتيك والأدابتوجين في فئات المنتجات مثل المياه والشاي. إضافة إلى ذلك، وفر التوجيه الأخير من إدارة الغذاء والدواء الأمريكية حول وسم الحليب النباتي وضوحاً في متطلبات الكشف عن العناصر الغذائية، مما قلل من المخاطر المرتبطة بابتكار المنتجات في هذا القطاع. علاوة على ذلك، يحدد المستهلكون الخيارات منخفضة السكر كعامل رئيسي يؤثر على قرارات الشراء، مما يشير إلى أن هذا الاتجاه مهيأ لنمو مستدام بدلاً من كونه ظاهرة قصيرة الأجل.

ابتكار المنتج من حيث النكهة والمكونات

مشهد ابتكار النكهات يشتد. حظر إدارة الغذاء والدواء الأمريكية لعام 2024 على زيت الخضار المبروم استلزم إعادة صياغة المنتجات، بينما من المتوقع أن تفتح الموافقة المتوقعة لعام 2025 على لوني البازلاء الفراشة والجالديريا الأزرق فرصاً جديدة للتركيبات الطبيعية ذات الجاذبية البصرية المحسنة. تستفيد الشركات الأوروبية من ملامح النباتات والتوابل والفواكه الهجينة لإنشاء مواقع فاخرة. مجموعات النكهات الناشئة (مثل الفواكه الغريبة والأعشاب والتوابل) مصممة لتلبية تفضيلات المستهلكين المحددة أو الحالات المزاجية، مما يوفر إحساساً بالتخصيص. في الأسواق الناضجة مثل المشروبات الغازية والشاي المثلج، يُعتبر الابتكار في النكهات والمكونات أمراً بالغ الأهمية للتمييز. إطلاق النكهات المنتظم والإصدارات الموسمية يساعد في الحفاظ على صلة المحفظة ويشجع على المشتريات المتكررة. على سبيل المثال، في فبراير 2025، قدمت كيوريغ دكتور بيبر نكهات جديدة جريئة عبر محفظة المشروبات الباردة في الولايات المتحدة، بما في ذلك دكتور بيبر بلاك بيري كإضافة دائمة، تجمع بين 23 نكهة مميزة للعلامة التجارية مع لمسة بلاك بيري.

التأثير القوي لوسائل التواصل الاجتماعي وتأييد المشاهير

التسويق الرقمي يعيد تعريف أنماط اكتشاف المشروبات والشراء، خاصة بين المستهلكين الأصغر سناً الذين يتفاعلون بشكل متزايد مع المحتوى على المنصات الاجتماعية بدلاً من وسائل الإعلام التقليدية. برزت تأييدات المشاهير كاستراتيجية رئيسية، كما يوضح حملة بيرنود ريكار 'اشرب المزيد من الماء'، التي حققت وصولاً لـ 400 مليون عبر الإنترنت و9 مليون من خلال فعاليات ميدانية عبر 60 دولة، مما يبرز قابلية التوسع لمثل هذه المبادرات. يمتد تأثير وسائل التواصل الاجتماعي إلى ما وراء وعي العلامة التجارية، ويدفع المبيعات المباشرة للمستهلك ويمكّن نماذج قائمة على الاشتراك تتجاوز قنوات البيع بالتجزئة التقليدية. بينما تحصل مشروبات الطاقة والمشروبات الوظيفية على فوائد كبيرة من الرسائل المدفوعة بنمط الحياة التي تربط الاستهلاك بالسلوكيات التطلعية، يختلف التأثير عبر فئات المنتجات. التدقيق التنظيمي يشتد حيث تتعامل الحكومات مع تأثير وسائل التواصل الاجتماعي على عادات استهلاك الشباب.

نمو ثقافة اللياقة البدنية ومعدل المشاركة الرياضية

التغذية الرياضية تدخل بشكل متزايد إلى سوق المشروبات الرئيسي حيث يتبنى المستهلكون أنماط حياة نشطة. يتبنى الرياضيون البروتينات النباتية، مدعومين بأبحاث تظهر فعاليتها المماثلة للبروتينات الحيوانية. تبرز الجمعية الدولية للتغذية الرياضية الكافيين والكربوهيدرات كعناصر غذائية إرجوجينية رئيسية في مشروبات الأداء، بينما تنصح ضد استخدامها من قبل الأطفال. يُدفع نمو السوق بإضافة المشروبات الرياضية التقليدية للمكونات الوظيفية ومشروبات الطاقة التي تستهدف مستهلكي اللياقة البدنية. تقود أمريكا الشمالية وأوروبا بسبب المشاركة الرياضية الأعلى والدخول المرتفعة القابلة للتصرف، بينما ترى آسيا والمحيط الهادئ الحضرية تبنياً سريعاً متأثراً بتأثير وسائل التواصل الاجتماعي على ثقافة اللياقة البدنية. في عام 2024، أفادت وكالة الرياضة اليابانية أن 13.7% من مستخدمي نوادي اللياقة البدنية كانوا رجالاً، بينما كانت 17.5% نساءً في اليابان [1]المصدر: وكالة الرياضة اليابانية، 'مسح آراء حول المشاركة الرياضية 2024'، mext.go.jp. هذا الاتجاه يدفع استراتيجيات التسعير الفاخر، حيث يكون المستهلكون مستعدين لدفع المزيد للمشروبات المسوقة كمحفزات للأداء بدلاً من خيارات الانتعاش القياسية. قنوات التوزيع تتطور أيضاً، حيث تصبح مراكز اللياقة البدنية والأماكن الرياضية منصات حاسمة لتفاعل العلامة التجارية وبناء الولاء، متجاوزة منافذ البيع بالتجزئة التقليدية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المخاوف الصحية من الاستخدام المفرط للسكر والمكونات الكيميائية الأخرى | -0.9% | عالمي، الأسواق المتقدمة في المقدمة | طويل الأجل (≥ 4 سنوات) |

| البروز المتزايد للخيارات الصحية والآمنة | -0.6% | عالمي، الأسواق الناشئة الأكثر تأثراً | متوسط الأجل (2-4 سنوات) |

| تكاليف الإنتاج العالية للمشروبات غير الكحولية الفاخرة | -0.6% | عالمي، الأسواق المتقدمة في المقدمة | طويل الأجل (≥ 4 سنوات) |

| مدة الصلاحية المحدودة لمنتجات معينة غير كحولية | -0.4% | عالمي، الأسواق الناشئة الأكثر تأثراً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المخاوف الصحية من الاستخدام المفرط للسكر والمكونات الكيميائية الأخرى

مع تصاعد الضغوط التنظيمية من خلال الضرائب وقيود التسويق، تواجه الشركات تحديات في التركيب لمواءمة تفضيلات طعم المستهلكين مع تموضع المنتج المركز على الصحة. يبرز تحليل منظمة الصحة العالمية لضرائب المشروبات المحلاة بالسكر في السعودية والإمارات العربية المتحدة فعالية مثل هذه الإجراءات. على سبيل المثال، ضريبة إنتاج بنسبة 50% يمكن أن تقلل انتشار زيادة الوزن في الطفولة في السعودية من 38.2% إلى 34.4% وفي الإمارات العربية المتحدة من 37.0% إلى 34.6% بحلول عام 2030 [2]المصدر: منظمة الصحة العالمية، 'ضرائب الإنتاج ونطاقات السمنة في الطفولة'، who.int. التدقيق التنظيمي يشمل الآن المواد الحافظة والإضافات، حيث تحدث إدارة الغذاء والدواء الأمريكية عمليات المراجعة ما بعد السوق، مما يؤثر على تركيبات المشروبات. وعي المستهلكين، المدفوع بوسائل التواصل الاجتماعي، يزيد من المخاطر السمعية للعلامات التجارية المرتبطة بمكونات مثيرة للجدل. بينما تؤثر هذه الإجراءات بشكل أساسي على الأسواق المتقدمة، تتبنى الاقتصادات الناشئة سياسات مماثلة بسبب التحضر وارتفاع الأمراض غير المعدية. تعيد الشركات صياغة المنتجات بمحليات طبيعية ومكونات وظيفية، رغم أن هذه البدائل غالباً ما ترفع التكاليف وتغير الطعم، مما يؤثر على قبول المستهلكين.

تكاليف الإنتاج العالية للمشروبات غير الكحولية الفاخرة

ضغوط التكلفة الناجمة عن توريد المكونات الفاخرة ومتطلبات المعالجة المتخصصة تحد من اختراق السوق، خاصة في القطاعات الحساسة للسعر والاقتصادات الناشئة. تسعى مبادرة حلول المصنع المستدام من تيترا باك لتحسين التكاليف التشغيلية من خلال كفاءة الطاقة والمياه. ومع ذلك، فإن الاستثمار الرأسمالي الكبير المطلوب للتنفيذ يخلق ميزة للمصنعين الأكبر. اللوائح المتعلقة باستدامة التعبئة، مثل تفويض الاتحاد الأوروبي لتعبئة المشروبات القابلة لإعادة الاستخدام بنسبة 10% بحلول عام 2030، تقدم تعقيدات وتكاليف تشغيلية إضافية، مما يستلزم استثمارات في البنية التحتية للجمع والتنظيف. ارتفاع تكاليف العمالة والطاقة يزيد من إجهاد العمليات التصنيعية، بينما تعطل التوترات الجيوسياسية سلاسل التوريد، مما يؤثر على توفر المكونات والتسعير. تؤثر هذه التحديات بشكل غير متناسب على المشروبات الوظيفية والقطاعات العضوية، التي تعتمد على مكونات متخصصة وتعمل بأحجام إنتاج أصغر، مما يحد من قدرتها على تحقيق وفورات الحجم. التباينات الإقليمية تعكس هياكل التكلفة المحلية، حيث تواجه الأسواق الناشئة عقبات إضافية مثل تقلبات العملة ونقص البنية التحتية، مما يرفع تكاليف اللوجستيات.

تحليل القطاعات

حسب نوع المنتج: المشروبات الغازية تواجه اضطراب البدائل النباتية

في عام 2024، استحوذت المشروبات الغازية على حصة مهيمنة قدرها 33.56% من سوق المشروبات غير الكحولية. ومع ذلك، بينما ينجذب المستهلكون نحو البدائل الوظيفية منخفضة السكر، يواجه هذا القطاع تحديات. كاستجابة، تعيد العلامات التجارية الصياغة والابتكار، متمحورة نحو خيارات أكثر صحة. تزدهر مشروبات الطاقة، التي تشارك قاعدة مستهلكين مع المشروبات الغازية، بالنكهات الجريئة والادعاءات الوظيفية وموقف السوق الفاخر. العصائر، ومع ذلك، تتراجع شعبيتها، منحاة جانباً بسبب تزايد مخاوف السكر والتحول نحو الفواكه الكاملة. المياه المعبأة تظل صامدة، مدعومة باتجاهات التفخيم وظهور متغيرات وظيفية مثل الخيارات القلوية والمدعمة بالإلكتروليت.

الحليب النباتي في مسار نمو، متوقع أن يتوسع بمعدل نمو سنوي مركب قوي قدره 6.25% حتى عام 2030. هذا الارتفاع مدفوع بتزايد عدم تحمل اللاكتوز وتزايد الوعي بالاستدامة وتحسينات في النكهة والتغذية. متوقع بحلول يونيو 2025، مشروع التوجيه من إدارة الغذاء والدواء الأمريكية حول بدائل الحليب النباتي يعد بالوضوح التنظيمي، مما قد يضخم ثقة السوق ويحفز الابتكار. ما وراء الحليب، تكتسب بدائل الألبان مثل المشروبات القائمة على الشوفان واللوز زخماً. الشاي والقهوة الجاهزة للشرب تستحوذ على الأضواء، مدفوعة برغبات المستهلكين الأصغر سناً في الراحة والكافيين، مما يمثل رحيلاً عن المشروبات الساخنة التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التعبئة: الاستدامة تقود ابتكار تيترا

في عام 2024، استحوذت زجاجات البلاستيك والزجاج معاً على حصة مهيمنة قدرها 72.06% من سوق تعبئة المشروبات، مدفوعة بتفضيل المستهلكين القوي لرؤية المنتج وجاذبية الرف وقابلية إعادة التدوير. يبقى البلاستيك شائعاً لفعاليته من حيث التكلفة ووزنه الخفيف، بينما يحتفظ الزجاج بموقعه في المشروبات الفاخرة والمركزة على الصحة بسبب خصائصه الخاملة وإدراك النقاء. تواصل العلب الألومنيوم تسجيل نمو ثابت، خاصة في قطاعات مشروبات الطاقة والمشروبات الغازية، حيث تتماشى المتانة وإمكانية العلامة التجارية وقابلية إعادة التدوير اللانهائية مع أولويات كل من المصنعين والمستهلكين. التحولات التنظيمية، مثل مخطط إرجاع حاويات المشروبات في سنغافورة الذي يفرض مسؤولية المنتج بحلول عام 2026، تبرز الدعم السياسي المتزايد للتعبئة مع أنظمة إعادة تدوير قوية.

تيترا باك تبرز كأسرع تنسيق نمواً، متوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.02%، مدعومة بأوراق اعتمادها في الاستدامة وقدرتها على تسهيل التخزين المحيط. هذا يقلل من اعتماد السلسلة الباردة، مما يقطع تكاليف اللوجستيات والتأثير البيئي - مزايا رئيسية لكل من المصنعين وتجار التجزئة. مبادرة حلول المصنع المستدام للعلامة التجارية تعزز من قيمة اقتراحها من خلال مساعدة منتجي المشروبات على تحقيق أهداف كفاءة الطاقة والمياه. التنسيقات الأخرى مثل الأكياس والحاويات المتخصصة تلبي تطبيقات متخصصة حيث تكون قابلية النقل أو حماية الحاجز أمراً بالغ الأهمية؛ ومع ذلك، فإن تبنيها الأوسع في السوق محدود بانخفاض ألفة المستهلك وبنية إعادة التدوير المجزأة.

حسب الفئة: الخالية من تسرع في التموضع الصحي

في عام 2024، استحوذت المشروبات التقليدية على حصة سوقية قدرها 82.65%، مدعومة بعادات المستهلكين الراسخة والتوفر الواسع والتسعير التنافسي. رغم التدقيق المتزايد على المكونات مثل السكريات المضافة والمحليات الاصطناعية والمواد الحافظة، لا تزال هذه المنتجات تلقى صدى مع جمهور متنوع. ومع ذلك، تواجه هذه الهيمنة تحديات من تصاعد المخاوف الصحية. التحركات التنظيمية، مثل حظر إدارة الغذاء والدواء الأمريكية لعام 2024 على زيت الخضار المبروم والضوء الأخضر لإضافات الألوان الطبيعية، تبرز تحولاً كبيراً نحو تركيبات أنظف ومكونات أكثر أماناً في المشروبات الرئيسية.

من ناحية أخرى، تنحت المشروبات 'الخالية من' مكانة ملحوظة، نامية بمعدل نمو سنوي مركب قدره 6.53%. المستهلكون الواعون صحياً ينجذبون نحو هذه العروض، باحثين عن منتجات خالية من السكر والمكونات الاصطناعية ومسببات الحساسية. محرك كبير لهذا الاتجاه هو تزايد حدوث الأمراض المزمنة، خاصة السكري. في عام 2024، أبرز الاتحاد الدولي للسكري أن حوالي 589 مليون بالغ تتراوح أعمارهم بين 20-79 يواجهون السكري، يُعزى إلى حد كبير للاستهلاك المفرط للسكر [3]المصدر: الاتحاد الدولي للسكري، 'حقائق وأرقام السكري'، idf.org. هذا التحدي الصحي يغذي الطلب على الخيارات منخفضة السكر والخالية من السكر، مما يضع المشروبات 'الخالية من' كإجابة حاسمة. المستهلكون الأصغر سناً، بشكل خاص، يظهرون استعداداً للاستثمار أكثر في المنتجات المركزة على الصحة.

حسب قناة التوزيع: التعافي المباشر يشير إلى التطبيع

في عام 2024، استحوذ قطاع التجارة غير المباشرة على حصة آمرة قدرها 67.24% من سوق توزيع المشروبات، مدفوعاً بقدرته على تحمل التكاليف والراحة والارتفاع السريع لتجارة التجزئة عبر الإنترنت. تهيمن الأسواق الكبرى والهايبر ماركت كمنافذ بيع بالتجزئة أساسية، بسبب مجموعة منتجاتها الواسعة والترويجات الاستراتيجية داخل المتجر وعروض التجميع الجذابة. ومع ذلك، تواجه منافسة متزايدة من متاجر الراحة ومنصات التجارة الإلكترونية، التي تجذب المستهلكين الحساسين للوقت بمجموعات منتقاة وتسليم فعال. تبرز تجارة التجزئة عبر الإنترنت، مسخرة نماذج الاشتراك واستراتيجيات مباشرة للمستهلك ومحتوى منتج شامل.

من ناحية أخرى، قطاع التجارة المباشرة في صعود، يفتخر بمعدل نمو سنوي مركب متوقع قدره 6.95%، مما يشير إلى تعافي قوي ما بعد الجائحة في استهلاك خدمات الطعام. إحياء الحانات والمطاعم وأماكن الترفيه يبرز حماس المستهلكين المتجدد للطعام الاجتماعي. هذه القناة تصبح المفضلة لإطلاق المشروبات الفاخرة، بسبب إمكانية تفاعلها المتزايدة وهوامشها الفائقة.

التحليل الجغرافي

في عام 2024، استحوذت أمريكا الشمالية على حصة 26.54% من سوق المشروبات غير الكحولية. هذا الأداء مدفوع بالإنفاق المرتفع للفرد والتبني السريع لخطوط المنتجات الخالية من والوظيفية والنباتية. اختراق التجارة الإلكترونية وصل إلى أرقام مزدوجة، مع تكامل تجار التجزئة متعددي القنوات لخدمة التقاط من الرصيف وبرامج الولاء القائمة على التطبيقات. هذه الاستراتيجية تدعم مرونة التسعير الفاخر رغم الضغوط التضخمية. البنية التحتية للسلسلة الباردة الراسخة تدعم نمو القهوة الجاهزة للشرب وبدائل الألبان، بينما تعزز استثمارات التعليب المحلية كفاءة سلسلة التوريد من خلال تقليل أوقات التسليم.

آسيا والمحيط الهادئ، المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.25%، تبرز كمحرك النمو الأساسي لسوق المشروبات غير الكحولية. تزايد التحضر وارتفاع الدخول القابلة للتصرف تغير تفضيلات المستهلكين من الماء المغلي والشاي المحضر منزلياً إلى المشروبات الجاهزة ذات العلامات التجارية. المبادرات الحكومية، مثل ضرائب السكر وتفويضات ملصقات التغذية، تسرع الانتقال إلى المشروبات الغازية منخفضة السكر والمياه المدعمة. بينما تهيمن الصين والهند من حيث الحجم، تطور اليابان وكوريا الجنوبية قطاعات عالية القيمة، بما في ذلك المشروبات الرياضية بالأحماض الأمينية واللاتيه الوظيفية. إصلاحات الإنتاج في تايلاند تبرز دور السياسات المالية في تشكيل ديناميكيات الفئة.

تجمع أوروبا بين القيادة التنظيمية ومشهد السوق الناضج. يستهدف اتحاد جمعيات المشروبات الأوروبية تقليل محتوى السكر بنسبة 10% بحلول عام 2025، مما يدفع العلامات التجارية لتبني بدائل مثل الستيفيا ومحليات فاكهة الراهب. مبادرات الاستدامة تكتسب زخماً، مع أسواق اسكندنافية كبيرة تجرب محطات إعادة التعبئة التي يمكن أن تتوسع عبر القارة. أمريكا الجنوبية تظهر ديناميكيات سوق متنوعة. الحساسية السعرية المدفوعة بالتضخم تحافظ على الطلب على العبوات المتعددة الغازية، بينما يستكشف الشباب الحضريون بشكل متزايد مشروبات الطاقة التي تقدم فوائد المزاج والتركيز.

المشهد التنافسي

سوق المشروبات غير الكحولية مجزأ بشكل معتدل، بسبب العدد الكبير من الشركات التي تصنع المشروبات الوظيفية. بعض اللاعبين الرئيسيين في السوق، مثل شركة بيبسيكو المحدودة وشركة كوكا كولا وشركة دانون المساهمة وشركة ريد بول المحدودة وشركة نستله المساهمة، تقدم للمستهلكين مجموعة واسعة من المشروبات الغازية والوظيفية. تبقى استراتيجيات التوسع والاتفاقيات الجديدة/الشراكات الأكثر شعبية بين اللاعبين العالميين الرئيسيين في صناعة المشروبات غير الكحولية.

الشركات الرائدة مثل كوكا كولا وبيبسيكو ونستله تستفيد من البنية التحتية الواسعة للتعبئة وقدرات التسويق القوية ومحافظ المنتجات المتنوعة. لتخفيف تآكل الحصة السوقية المحتمل، تعطي هذه الشركات الأولوية للاستثمارات في خطوط المنتجات الخالية من السكر والابتكارات النباتية ومنصات مباشرة للمستهلك. في المشهد التنافسي الحالي، تُعتبر مرونة إعادة الصياغة واستراتيجيات الاستدامة متطلبات أساسية بدلاً من عوامل تمييز فريدة.

في الوقت نفسه، تقود العلامات التجارية المتحدية تجزئة السوق. الشركات الناشئة النباتية، التي تؤكد على المنتجات النظيفة الملصق والخالية من مسببات الحساسية، تستخدم تحليلات التجارة الإلكترونية لتأكيد أداء المنتج وتأمين مساحة الرف في التجزئة قبل التوسع في المتاجر الفعلية. مثيرو اضطراب مشروبات الطاقة يستفيدون من ثقافة الألعاب لتحقيق نمو دولي دون الاعتماد على إعلانات وسائل الإعلام التقليدية. إضافة إلى ذلك، تكامل التقنيات مثل تتبع رمز الاستجابة السريعة والتنبؤ بالطلب المدفوع بالذكاء الاصطناعي والتوائم الرقمية يحول هياكل التكلفة ودورات الابتكار، مما يخلق ميزة تنافسية للمنظمات المدفوعة بالبيانات.

قادة صناعة المشروبات غير الكحولية

شركة بيبسيكو المحدودة

شركة كوكا كولا

شركة دانون المساهمة

شركة نستله المساهمة

شركة ريد بول المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أطلقت ريد بول إصدار ليلك، مشروب طاقة موسمي يتميز بمزيج من الجريب فروت الوردي والنكهات الزهرية، متاح الآن في الولايات المتحدة لفترة محدودة.

- أبريل 2025: أطلقت تروبيكانا فريش آند لايت، خط جديد من مشروبات عصير الفاكهة المخلوطة بخبرة، يقدم طعماً منعشاً مع 30% سكر أقل، طبيعياً.

- فبراير 2025: قدمت كيوريغ دكتور بيبر نكهات جديدة جريئة عبر محفظة المشروبات الباردة في الولايات المتحدة، بما في ذلك دكتور بيبر بلاك بيري كإضافة دائمة، تجمع بين 23 نكهة مميزة للعلامة التجارية مع لمسة بلاك بيري.

- يناير 2025: استحوذت مجموعة كارلسبرغ على شركة بريتفيك المحدودة، مما يمثل دمجاً استراتيجياً داخل قطاع المشروبات غير الكحولية.

نطاق تقرير سوق المشروبات غير الكحولية العالمي

يتم تقسيم سوق المشروبات غير الكحولية حسب النوع وقناة التوزيع والجغرافيا. حسب النوع، يتم تقسيم السوق إلى مشروبات غازية وغير غازية. تنقسم المشروبات غير الغازية أكثر إلى عصائر الفواكه والخضروات والمشروبات الوظيفية والشاي والقهوة الجاهزة للشرب والمياه المعبأة ومشروبات غير غازية أخرى. حسب قناة التوزيع، يتم تقسيم السوق إلى أسواق كبيرة/هايبر ماركت ومتاجر راحة وقنوات مبيعات عبر الإنترنت وقنوات أخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحجيم السوق والتوقعات بناءً على القيمة (بمليارات الدولار الأمريكي).

| مشروبات الطاقة |

| المشروبات الرياضية |

| العصائر |

| المياه المعبأة |

| المشروبات الغازية |

| الشاي والقهوة الجاهزة للشرب |

| مشروبات بديل الألبان |

| المشروبات القائمة على الألبان |

| أنواع منتجات أخرى |

| زجاجات البلاستيك/الزجاج |

| العلب |

| تيترا باك |

| أخرى |

| تقليدي |

| خالي من |

| التجارة المباشرة | |

| التجارة غير المباشرة | أسواق كبيرة/هايبر ماركت |

| متاجر راحة/بقالة | |

| متاجر البيع بالتجزئة عبر الإنترنت | |

| قنوات توزيع أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| هولندا | |

| إيطاليا | |

| السويد | |

| النرويج | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| فيتنام | |

| إندونيسيا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | مشروبات الطاقة | |

| المشروبات الرياضية | ||

| العصائر | ||

| المياه المعبأة | ||

| المشروبات الغازية | ||

| الشاي والقهوة الجاهزة للشرب | ||

| مشروبات بديل الألبان | ||

| المشروبات القائمة على الألبان | ||

| أنواع منتجات أخرى | ||

| حسب نوع التعبئة | زجاجات البلاستيك/الزجاج | |

| العلب | ||

| تيترا باك | ||

| أخرى | ||

| حسب الفئة | تقليدي | |

| خالي من | ||

| حسب قناة التوزيع | التجارة المباشرة | |

| التجارة غير المباشرة | أسواق كبيرة/هايبر ماركت | |

| متاجر راحة/بقالة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| قنوات توزيع أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| هولندا | ||

| إيطاليا | ||

| السويد | ||

| النرويج | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| فيتنام | ||

| إندونيسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق المشروبات غير الكحولية الحالي؟

يبلغ حجم سوق المشروبات غير الكحولية 1.22 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.62 تريليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.8%.

أي منطقة ستنمو بأسرع ما يمكن حتى عام 2030؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.25%، الأسرع من بين جميع المناطق، مدفوعة بالتحضر وارتفاع الدخول والدفعات التنظيمية نحو مشروبات أكثر صحة.

أي قطاع منتج يتوسع بأسرع ما يمكن؟

من المتوقع أن تنمو بدائل الحليب النباتي بمعدل نمو سنوي مركب قدره 6.25%، متجاوزة المشروبات الغازية والعصائر مع تحسن ملامح الطعم والتغذية.

كيف تؤثر اللوائح على خيارات المكونات؟

السياسات مثل حظر إدارة الغذاء والدواء الأمريكية على زيت الخضار المبروم والموافقات على الملونات الزرقاء الطبيعية تدفع المصنعين نحو مكونات أنظف مشتقة من النباتات.

آخر تحديث للصفحة في: