حجم وحصة سوق النبيذ

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 372.06 مليار دولار أمريكي |

| حجم السوق (2030) | 439.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.22% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق النبيذ من قبل مؤسسة مردوخ للاستخبارات

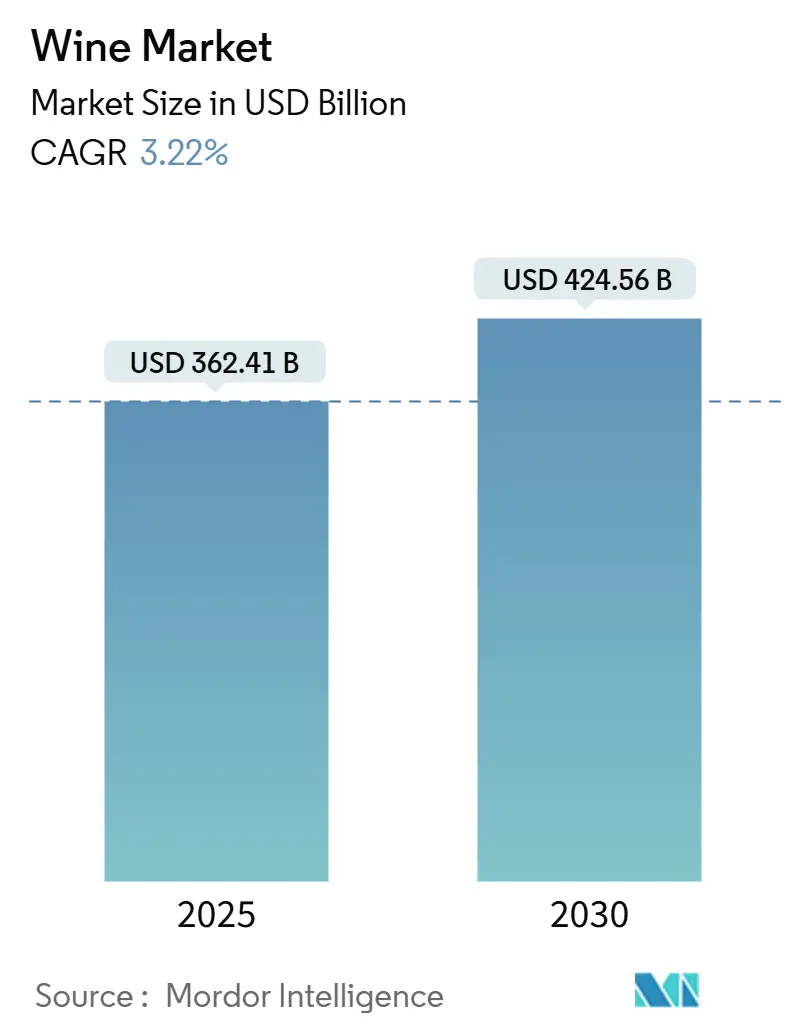

يقدر سوق النبيذ العالمي بقيمة 362.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 424.56 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 3.22%. بينما تتراجع الكميات الإجمالية، تستمر قطاعات النبيذ الفاخر في إظهار طلب قوي، مما يعكس تفضيلات المستهلكين للمنتجات عالية الجودة. وفقاً للمنظمة الدولية للكرمة والنبيذ (OIV)، انخفض إنتاج النبيذ العالمي بنسبة 5% في عام 2024 مقارنة بعام 2023، وصل إلى أدنى مستوياته بسبب الظروف الجوية القاسية، بما في ذلك الجفاف والصقيع وأنماط هطول الأمطار غير المنتظمة[1]International Organisation of Vine and Wine (OIV), "State of the World Vine and Wine Sector in 2024: adaptation & cooperation", oiv.int. يُحرك نمو السوق بواسطة الوعي المتزايد بالفوائد الصحية للنبيذ، مثل خصائص مضادات الأكسدة والفوائد المحتملة لأمراض القلب والأوعية الدموية، واتجاهات التحسين، وابتكارات النكهات، وتوسيع شبكات التوزيع في جميع أنحاء العالم. تهيمن مبيعات التجارة غير المباشرة على السوق من خلال قنوات التجزئة ومنصات التجارة الإلكترونية، بينما يتعافى استهلاك التجارة المباشرة جنباً إلى جنب مع قطاعي السياحة والضيافة، خاصة في المطاعم والحانات والفنادق. تتجه تفضيلات المستهلكين نحو النبيذ العضوي ومنخفض الكحول والمُعبأ بطريقة مستدامة، مدفوعة بالمستهلكين الأصغر سناً ومتعددي الثقافات الذين يولون الأولوية للاعتبارات البيئية والصحية. يُدعم نمو السوق بالاستهلاك القائم على الاحتفالات وارتفاع الدخل المتاح في الاقتصادات الناشئة. تحصل الشركات على مزايا تنافسية من خلال أنظمة إدارة الكروم الرقمية وعمليات سلسلة التوريد المُمكّنة بالتكنولوجيا والممارسات المستدامة، بما في ذلك المصادر الشفافة والتعبئة الصديقة للبيئة.

النقاط الرئيسية للتقرير

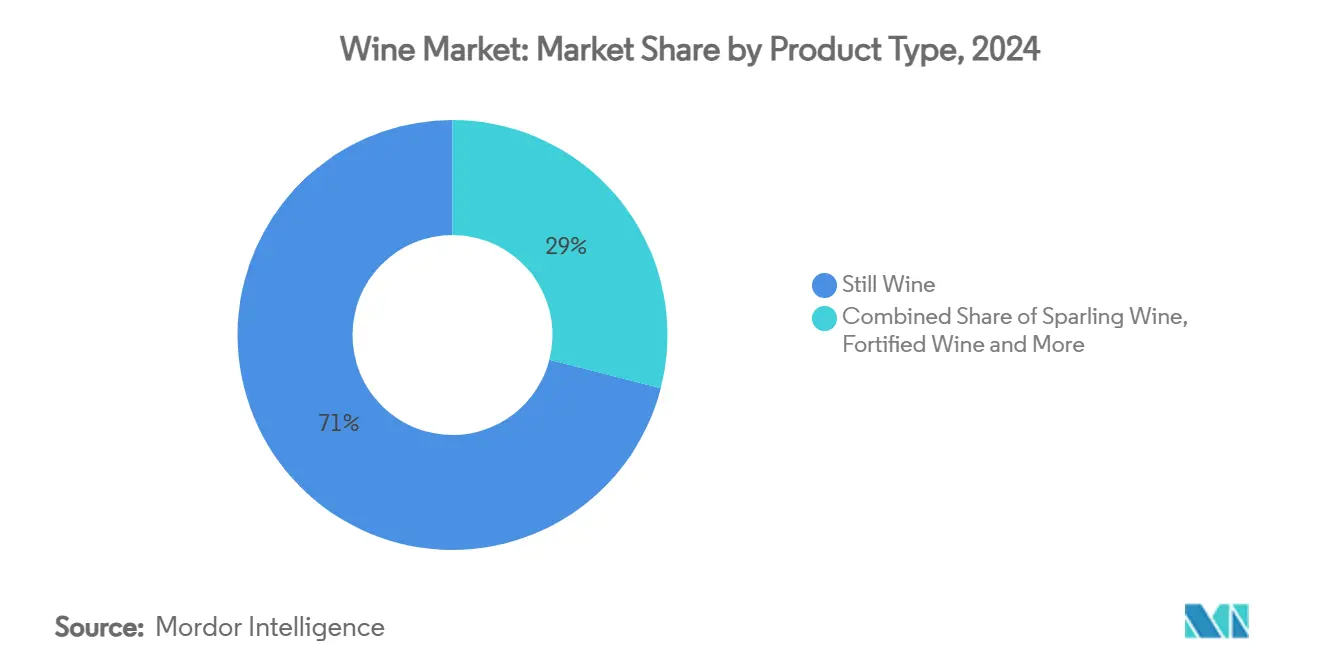

- حسب نوع المنتج، استحوذ النبيذ الساكن على 71.01% من حصة الإيرادات في عام 2024، بينما من المتوقع أن يتوسع النبيذ الفوار بمعدل نمو سنوي مركب قدره 3.82% حتى عام 2030.

- حسب اللون، استحوذ النبيذ الأحمر على 47.88% من حصة سوق النبيذ في عام 2024، بينما يتقدم النبيذ الوردي بمعدل نمو سنوي مركب قدره 4.02%.

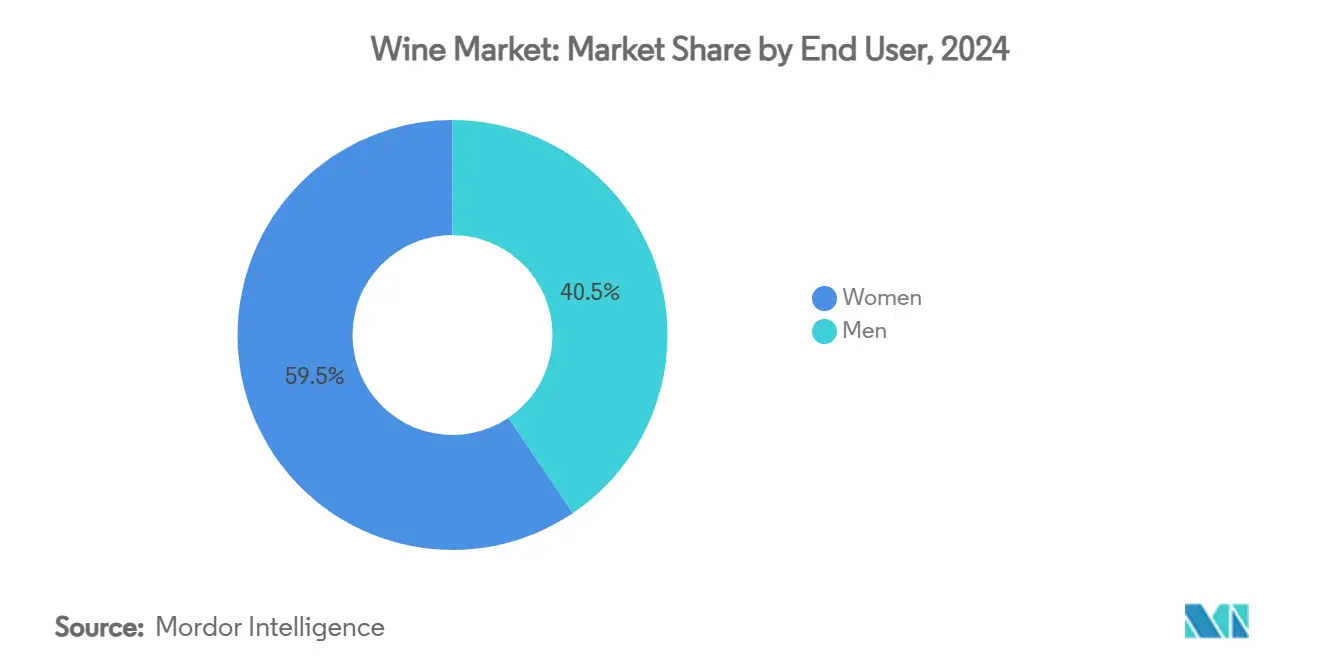

- حسب المستخدم النهائي، مثلت النساء 59.46% من حجم سوق النبيذ في عام 2024؛ يسجل الرجال أسرع نمو بمعدل نمو سنوي مركب قدره 4.48% حتى عام 2030.

- حسب قناة التوزيع، تصدرت التجارة غير المباشرة بمساهمة 59.35% في إيرادات عام 2024؛ ترتفع التجارة المباشرة بمعدل نمو سنوي مركب قدره 3.63%.

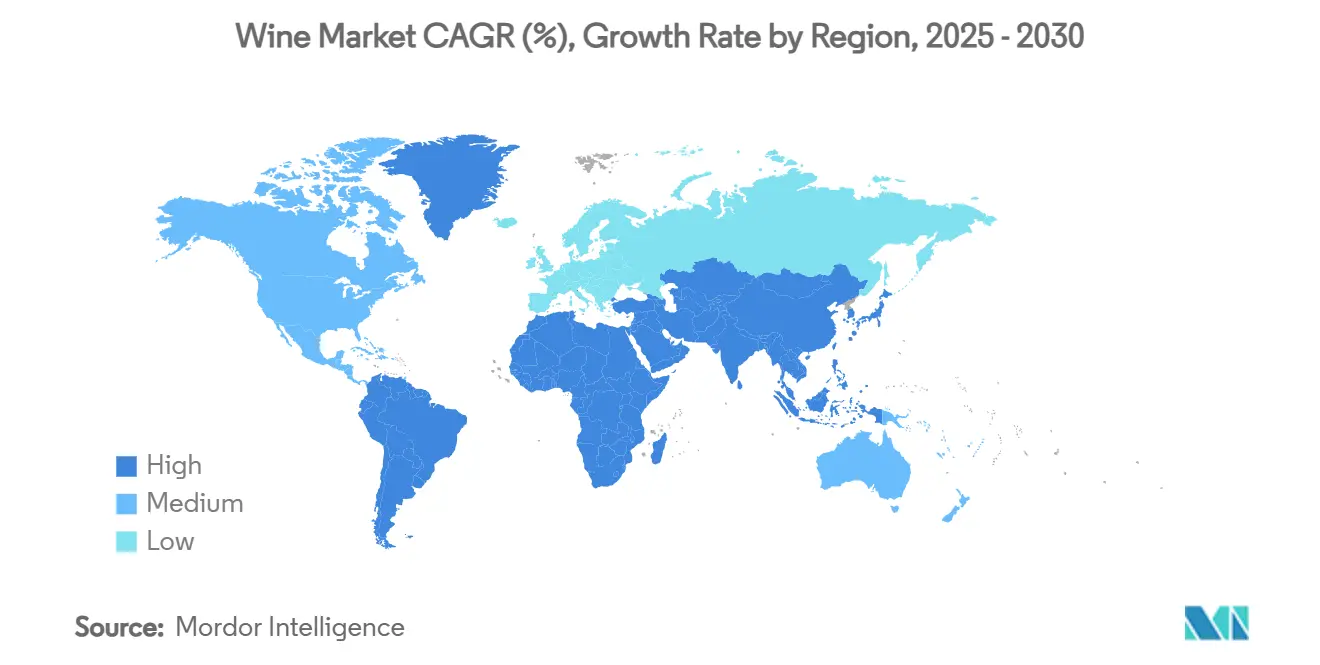

- حسب الجغرافيا، سيطرت أوروبا على 44.45% من مبيعات عام 2024؛ تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 5.36% حتى عام 2030.

اتجاهات ورؤى سوق النبيذ العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تأثير نمو السياحة والضيافة إيجابياً على النمو | +0.8% | عالمي، مع أقوى تأثير في أوروبا وأمريكا الشمالية ووجهات آسيا والمحيط الهادئ الناشئة | المدى المتوسط (2-4 سنوات) |

| الطفرة في الطلب على النبيذ الفاخر | +0.7% | عالمي، بقيادة أمريكا الشمالية وأوروبا، متوسعاً إلى أسواق آسيا والمحيط الهادئ المزدهرة | المدى الطويل (≥ 4 سنوات) |

| الارتفاع في الطلب على النبيذ العضوي | +0.4% | أوروبا وأمريكا الشمالية كمركز، مع التبني المبكر في أستراليا وأسواق آسيوية مختارة | المدى الطويل (≥ 4 سنوات) |

| ارتفاع تفضيل المستهلكين للمنتجات منخفضة الكحول | +0.3% | أمريكا الشمالية وأوروبا بشكل أساسي، مع انتشار للفئات الآسيوية الواعية صحياً | المدى المتوسط (2-4 سنوات) |

| التمايز في المنتجات من ناحية محتوى الكحول | +0.2% | عالمي، مع التبني المدفوع بالتنظيم في أوروبا والنمو المدفوع بالابتكار في أمريكا الشمالية | المدى القصير (≤ 2 سنوات) |

| التنسيقات والأصناف المبتكرة | +0.2% | أمريكا الشمالية وأوروبا تقودان، مع التبني التجريبي في مراكز آسيا والمحيط الهادئ الحضرية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تأثير نمو السياحة والضيافة إيجابياً على النمو

يحول ارتفاع السياحة أنماط استهلاك النبيذ، حيث تنمو سياحة النبيذ بشكل كبير بين المسافرين الأصغر سناً الذين يسعون للمشتريات القائمة على التجربة. سلط المؤتمر العالمي لمنظمة السياحة العالمية التابعة للأمم المتحدة (UNWTO) الضوء على أهمية سياحة النبيذ في التنمية الإقليمية، حيث تستخدم الوجهات تجارب النبيذ لجذب مستهلكي جيل الألفية والجيل Z المهتمين بالتجارب الثقافية الأصيلة[2]UN Tourism, "Global Conference on Wine Tourism Celebrates Heritage and Innovation", unwto.org. يشارك هؤلاء المستهلكون الأصغر سناً بشكل متزايد في تذوق النبيذ وجولات الكروم وفعاليات الحصاد، مما يدل على تحول من الاستهلاك التقليدي إلى التجارب الغامرة. هذا الاتجاه ملحوظ في مناطق النبيذ الناشئة، حيث تخلق البنية التحتية السياحية الجديدة فرصاً سوقية للمنتجين الفاخرين. تطور العديد من مصانع النبيذ مراكز زوار وغرف تذوق ومرافق إقامة لتلبية هذا الطلب المتزايد. أفادت الجمعية الإسبانية لمدن النبيذ (طرق النبيذ الإسبانية) أن سياح النبيذ في إسبانيا وصلوا إلى ما يقارب ثلاثة ملايين في عام 2023، بزيادة 18.2% عن العام السابق.[3]Spanish Association Of Wine Cities (ACEVIN) "Spanish Wine Routes Tourism Observatory Visitor Report on Wineries and Wine Museums", acevin.es يعكس هذا النمو الاتجاه الأوسع للسياحة التجريبية في صناعة النبيذ. يمتد الأثر الاقتصادي لسياحة النبيذ إلى ما وراء المبيعات المباشرة، حيث يشتري الزوار نبيذاً أكثر للفرد الواحد مقارنة بغير الزوار، مما يحقق إيرادات مستدامة للمنتجين الذين يستثمرون في المرافق التجريبية. بالإضافة إلى ذلك، تساهم سياحة النبيذ في التوظيف الإقليمي ونمو قطاع الضيافة وتطوير الخدمات السياحية المكملة في مناطق إنتاج النبيذ.

الطفرة في الطلب على النبيذ الفاخر

يتجه سوق النبيذ نحو المنتجات الفاخرة، حيث يختار المستهلكون النبيذ عالي السعر رغم الضغوط التضخمية على الإنفاق الاختياري. يفيد بنك سيليكون فالي أنه بينما تتراجع كميات النبيذ الإجمالية، فإن النبيذ المُسعر بين 30-80 دولار أمريكي يُظهر نمواً في عام 2024، مما يعكس تركيز المستهلكين على الجودة بدلاً من الكمية في قطاع النبيذ الفاخر[4]Silicon Valley Bank, "2024 Direct-to-Consumer Wine Survey", svb.com. يستمر استهلاك النبيذ الفاخر في الارتفاع في الأسواق الراسخة، مدفوعاً بالمستهلكين ذوي التفضيلات المتطورة والمعرفة الواسعة بالنبيذ. يعكس هذا النمو تحولاً نحو الاستهلاك المُركز على الجودة وتقدير أكبر لحرفية صنع النبيذ. يحصل المنتجون الذين يبرزون تربتهم وممارساتهم المستدامة وطرق صنع النبيذ التقليدية على ميزة سوقية حيث يبحث المستهلكون عن تجارب نبيذ أصيلة. علاوة على ذلك، حولت المنصات الرقمية شراء النبيذ وتعليمه، حيث يستخدمها المستهلكون الأصغر سناً لبحث أصول النبيذ وطرق الإنتاج وشهادات الاستدامة. تمكن هذه المنصات اكتشاف النبيذ من خلال توفير معلومات مفصلة حول الكروم وعمليات صنع النبيذ ومراجعات الخبراء. تتأثر قرارات شراء المستهلكين بكل من معلومات المنتج وتوصيات الأقران المتاحة على هذه المنصات.

الارتفاع في الطلب على النبيذ المستدام والعضوي

يشهد سوق النبيذ العضوي توسعاً كبيراً خارج قطاع المتخصصين التقليدي، خاصة بين المستهلكين الأصغر سناً ومتعددي الثقافات الذين يُظهرون تفضيلاً قوياً لمنتجي النبيذ المستدامين المملوكين للعائلات. تستمر رغبة المستهلكين في دفع أسعار أعلى للنبيذ العضوي في النمو، مدفوعة بشكل أساسي بالوعي المتزايد للفوائد الصحية والاعتبارات البيئية. يحصل المنتجون الحاصلون على شهادات عضوية معتمدة على مزايا تنافسية كبيرة في أسواق التصدير، حيث تحظى هذه الشهادات باستمرار بأسعار فاخرة. وفقاً لبيانات معهد النبيذ الكاليفورني، تحمل أكثر من 60% من مساحة الكروم في كاليفورنيا شهادة استدامة، بينما يحدث أكثر من 80% من إنتاج النبيذ في مصانع نبيذ معتمدة للاستدامة[5]California Wine Institute, "California in 2024: Sustainability, New Wines and Old Vines", wineinstitute.org. حقق الكود الكاليفورني لزراعة الكروم المستدامة، وهو الدليل الأساسي للاستدامة في المنطقة، معادلة المعيار الذهبي مع تقييم مبادرة الزراعة المستدامة لاستدامة المزارع، مما يدل على نهجه الشامل للممارسات المستدامة. تمتد جهود الاستدامة الآن إلى ما وراء طرق الإنتاج التقليدية لتشمل ابتكارات التعبئة المختلفة، حيث يطبق المنتجون بشكل متزايد الزجاجات خفيفة الوزن وأنظمة الطاقة المتجددة لتعزيز التزاماتهم البيئية وتلبية توقعات المستهلكين المتنامية.

التنسيقات والأصناف المبتكرة

تقدم تنسيقات التعبئة المبتكرة فوائد الاستدامة ومكاسب حصة السوق في صناعة النبيذ. تجذب الزجاجات الألمنيومية بشكل خاص المستهلكين الذين يسعون لخيارات محمولة للاستهلاك الخارجي، وتوفر المتانة والراحة. على سبيل المثال، في يناير 2024، قدمت مجموعة بوجل العائلية للنبيذ نبيذ Element[AL]، الذي يتميز بزجاجات نبيذ ألمنيوم بحجم 750 مل مصممة على شكل زجاجة النبيذ التقليدية. تعالج هذه الزجاجات خفيفة الوزن والقابلة لإعادة التدوير مخاوف بيئية كبيرة، حيث تشكل الزجاجات الزجاجية الجزء الأكبر من البصمة الكربونية للنبيذ. تتيح التطورات في تقنية المخروط الدوار والتقطير بالفراغ إنتاج البدائل غير الكحولية التي تحتفظ بعطريات ونكهات النبيذ. يتضمن السوق الآن المشروبات الفوارة المعلبة والمشروبات الجاهزة للشرب القائمة على النبيذ والزجاجات ذات ملصقات الواقع المعزز لتلبية تفضيلات المستهلكين للراحة. تساعد هذه الابتكارات في التعبئة على جذب عملاء جدد لفئة النبيذ، والذين قد يستكشفون لاحقاً العروض الفاخرة، مما يدعم نمو السوق.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اللوائح الحكومية الصارمة | -0.3% | عالمي، مع أعلى تأثير في أوروبا وأمريكا الشمالية وأسواق الشرق الأوسط المختارة | المدى الطويل (≥ 4 سنوات) |

| ارتفاع ميل المستهلكين نحو المشروبات الكحولية الأخرى | -0.2% | عالمي، خاصة في الفئات العمرية الأصغر عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ارتفاع تكاليف الإنتاج | -0.2% | عالمي، مع تأثير حاد في مناطق النبيذ الفاخرة في أوروبا وأمريكا الشمالية وأستراليا | المدى المتوسط (2-4 سنوات) |

| المنتجات المقلدة | -0.1% | آسيا والمحيط الهادئ كمصدر قلق أساسي، مع تأثير ثانوي في الأسواق الناشئة في أمريكا الجنوبية والشرق الأوسط وأفريقيا | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح الحكومية الصارمة

طبق الاتحاد الأوروبي لوائح جديدة تتطلب الكشف عن المكونات والتغذية على زجاجات النبيذ من محصول عام 2024، مما يستدعي تغييرات في الملصقات وأنظمة التتبع الرقمية. ابتداءً من ديسمبر 2023، تنطبق هذه اللوائح حول وضع ملصقات المكونات والقيم الغذائية على منتجات النبيذ والنبيذ المعطر في الاتحاد الأوروبي. تهدف اللوائح إلى تزويد المستهلكين بمعلومات أكثر تفصيلاً عن المنتج لاتخاذ قرارات مدروسة. بينما تؤثر هذه القوانين على جميع أنواع النبيذ من محصول عام 2024، تبقى المنتجات المصنعة قبل 8 ديسمبر 2023 معفاة حتى نفاد المخزون الموجود. في الولايات المتحدة، قدم مكتب الضرائب والتجارة للكحول والتبغ (TTB) قانوناً مقترحاً في يناير 2025 يتطلب الكشف عن مسببات الحساسية الغذائية الرئيسية في المشروبات الكحولية تحت سلطتهم التنظيمية. يلزم القانون الملصقات بالإعلان عن وجود الحليب والبيض والسمك والقشريات والمكسرات والقمح والفول السوداني وفول الصويا والسمسم. بالإضافة إلى ذلك، يجب على الملصقات الإشارة إلى المكونات التي تحتوي على بروتينات مشتقة من هذه المواد المسببة للحساسية. يقترح TTB فترة امتثال مدتها خمس سنوات من تاريخ نشر القانون النهائي. تمثل هذه التغييرات التنظيمية تحديات كبيرة للصناعة. تقلل هذه التكاليف المتزايدة للامتثال من هوامش الربح وقد تقيد الأموال المتاحة للابتكار.

ارتفاع ميل المستهلكين نحو المشروبات الكحولية الأخرى

تواجه صناعة النبيذ منافسة متزايدة من المشروبات الروحية الحرفية والمشروبات الجاهزة للشرب التي تجذب المستهلكين الأصغر سناً من خلال الراحة وقابلية النقل وخيارات النكهات المتنوعة. هذه المنافسة واضحة في الحانات والمطاعم، حيث تحقق الكوكتيلات الحرفية والمشروبات الروحية الفاخرة هوامش ربح أعلى وتوفر تجارب فريدة. تخلق هذه الأماكن عروضاً بصرية جذابة ومشروبات مميزة تشجع على المشاركة على وسائل التواصل الاجتماعي. تستخدم شركات المشروبات الروحية استراتيجيات تسويق رقمية فعالة وشراكات مع المشاهير، بينما يستخدم منتجو النبيذ بشكل أساسي أساليب تسويقية تقليدية مع مشاركة محدودة على وسائل التواصل الاجتماعي. تستفيد شركات المشروبات الروحية من شراكات المؤثرين والحملات الرقمية والمحتوى التفاعلي لبناء العلامة التجارية. استجابة لذلك، يعدل منتجو النبيذ استراتيجيات التوزيع ويحسنون حضورهم الرقمي للتواصل مع شرائح المستهلكين الجدد. تشمل تكيفاتهم تطوير التعبئة المحسنة لوسائل التواصل الاجتماعي وإنشاء محتوى رقمي جذاب وتكوين شراكات مع العلامات التجارية المؤسسة رقمياً لزيادة الوصول للسوق.

تحليل القطاعات

حسب نوع المنتج: هيمنة النبيذ الساكن تواجه زخم الفوار

يحتل النبيذ الساكن حصة سوقية بنسبة 71.01% في عام 2024، مما يعكس أنماط الاستهلاك الراسخة. في الوقت نفسه، يُظهر النبيذ الفوار نمواً قوياً بمعدل نمو سنوي مركب قدره 3.82%، مدفوعاً بالطلب المتزايد على الاستهلاك الفاخر والاحتفالي. يُدعم نمو قطاع النبيذ الفوار بالجاذبية الديموغرافية الواسعة، حيث يفضل المستهلكون الأصغر سناً البروسيكو والموسكاتو، بينما يفضل المستهلكون الأكبر سناً الشمبانيا. تحافظ الأنواع المعززة على موقع سوقي متخصص، وتتضمن فئة أنواع النبيذ الأخرى المنتجات الناشئة مثل البدائل منخفضة الكحول والمنكهة التي تلبي تفضيلات المستهلكين الواعين صحياً. تُظهر كل فئة إمكانية للتحسين حيث يقدر المستهلكون بشكل متزايد الجودة والأصالة.

يتعزز نمو النبيذ الفوار بحضوره على وسائل التواصل الاجتماعي وشعبيته كخيار للهدايا. توسعت الفئة إلى ما وراء الاحتفالات التقليدية إلى الاستهلاك على مدار السنة، مع زيادة المبيعات في مؤسسات تناول الطعام غير الرسمية. يتعزز جاذبية القطاع أكثر بالابتكارات في التعبئة المستدامة والشهادات العضوية، مما يجذب المستهلكين الواعين بيئياً. يفضل نجاح السوق بشكل متزايد المنتجين الذين يؤكدون على التسويق التجريبي والاستدامة في تطوير منتجاتهم واستراتيجيات التواصل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

قيادة الأحمر تواجه ابتكار الوردي

استحوذ النبيذ الأحمر على 47.88% من إيرادات عام 2024، محافظاً على موقعه كأساس سوق النبيذ. يبقى الكابيرنيت سوفينيون والميرلو والمالبيك بارزة في قنوات التجزئة، بينما يخدم البينوت نوار والنبيولو القطاع الفاخر. يُظهر النبيذ الوردي نمواً قوياً بمعدل نمو سنوي مركب قدره 4.02%، مدفوعاً بالتعبئة الجذابة ونكهات مقبولة وجاذبية واسعة للمستهلكين. يحافظ النبيذ الأبيض على موقع سوقي مستقر، مدعوماً بأنماط الاستهلاك الموسمي والمستهلكين الواعين صحياً. يؤثر تغير المناخ على إنتاج النبيذ الأحمر التقليدي في مناطق البحر الأبيض المتوسط، مما يشجع الكروم على اعتماد أصناف مقاومة للحر مثل الجرناش وتوريجا ناسيونال.

يوسع منتجو النبيذ عروض الوردي من خلال الإصدارات الموسمية وتنسيقات التعبئة البديلة والخلطات المستوحاة من بروفانس التي تجذب المستهلكين المعاصرين. تشمل منتجات الوردي الفاخرة الأصناف المعتقة في البلوط لعشاق النبيذ الذين يبحثون عن نكهات معقدة. يقدم منتجو النبيذ الأحمر أصنافاً مبردة للاستهلاك في الطقس الدافئ. يركز إنتاج النبيذ الأبيض على الأصناف العطرة مثل الريسلينج والألباريو، مؤكداً على توافقها مع أطباق المأكولات البحرية. تعكس أنماط شراء المستهلكين الآن مناسبات محددة بدلاً من التفضيلات التقليدية، مما يتطلب من منتجي النبيذ تطوير محافظ متنوعة مع الحفاظ على قطاعات سوقية مميزة.

حسب المستخدم النهائي: النساء يحافظن على الحجم بينما الرجال يسرعون النمو

تستحوذ النساء على 59.46% من مشتريات النبيذ في عام 2024 عبر قنوات السوبر ماركت والتجارة الإلكترونية. تتأثر قراراتهن الشرائية بالاعتبارات الصحية، بما في ذلك الشهادات العضوية ومحتوى الكحول المنخفض والتعبئة المستدامة. يُظهر قطاع المستهلكين الذكور، رغم صغر حجمه، معدل نمو سنوي مركب قدره 4.48%، مدعوماً بتطبيقات تعليم النبيذ التي توفر معلومات حول الأصناف ومزج الأطعمة. يميل المستهلكون الذكور للتجريب مع أنواع نبيذ متخصصة، بينما تعتمد النساء على توصيات الأقران والعناصر المتعلقة بنمط الحياة في اختياراتهن. يكيف منتجو النبيذ أساليبهم التسويقية وفقاً لذلك، مستهدفين النساء بموضوعات الصحة والتجمعات الاجتماعية، بينما يركز التسويق المُوجه للرجال على جودة الإنتاج والتوفر المحدود وإمكانية التعتيق.

يولي كل من المستهلكين الذكور والإناث الأولوية للمسؤولية البيئية والاجتماعية، فاحصين البصمات الكربونية والتنوع البيولوجي في الكروم وممارسات العمل العادل. تبني نوادي النبيذ التي توفر تخصيصات مخصصة وتذوقات افتراضية مشاركة العملاء عبر القطاعات الجنسية. التجارة الاجتماعية، خاصة من خلال فعاليات التسوق المباشر في الصين والولايات المتحدة، تجذب مشاركة متوازنة بين الجنسين وتزيد متوسط قيم الشراء. يحقق منتجو النبيذ الذين يحققون معدلات نمو أعلى من السوق استراتيجيات شاملة للجنسين مع معالجة تفضيلات المستهلكين المحددة.

حسب قناة التوزيع: هيمنة التجارة غير المباشرة تلاقي إحياء التجارة المباشرة

حافظ قطاع التجارة غير المباشرة على موقعه المهيمن بحصة سوقية قدرها 59.35% في عام 2024، مدعوماً بأنماط الاستهلاك المنزلي الراسخة والطلب المتزايد على خدمات التوصيل. عززت متاجر البقالة أقسام النبيذ من خلال تطبيق رموز QR على الرفوف التي تربط العملاء بفيديوهات صانعي النبيذ. زادت خدمات اشتراك النبيذ وتطبيقات البيع السريع من استكشاف المستهلكين مع تقليل تغيير العلامات التجارية من خلال الاختيارات الشخصية.

من المتوقع أن ينمو قطاع التجارة المباشرة بمعدل نمو سنوي مركب قدره 3.63% خلال فترة التوقعات. يُظهر القطاع تعافياً يتماشى مع زيادة النشاط السياحي. تحسن المطاعم برامج النبيذ من خلال تدريب الموظفين وأنظمة كورافين للكأس الواحدة لتحسين الهوامش وتقليل الهدر. طبقت صناعة الضيافة قوائم نبيذ رقمية وأدوات الواقع المعزز لمزج الأطعمة لتحسين تجربة العملاء ودعم التسعير الفاخر. تطور الشركات نماذج تجزئة هجينة تجمع بين حانات التذوق ومساحات البيع بالتجزئة، مما يحقق إيرادات إضافية من خلال التعليم والمبيعات المتكاملين. ينفذ منتجو النبيذ استراتيجيات توزيع عبر منصات التجارة الإلكترونية وسلاسل التجزئة والمطاعم وأماكن السياحة لتقليل المخاطر وإنشاء حضور سوقي عبر قنوات الاستهلاك المختلفة.

التحليل الجغرافي

حققت أوروبا 44.45% من إيرادات النبيذ العالمية في عام 2024، مدعومة بالتقاليد الثقافية الراسخة ومناطق إنتاج النبيذ المتمركزة. يُظهر سلوك المستهلكين تحولاً من الاستهلاك اليومي إلى شرب نهاية الأسبوع والمناسبات الخاصة، مما يؤدي إلى انخفاض حجم الأسعار المنخفضة ولكن زيادة حصة القطاع الفاخر. في فرنسا، يبقى النبيذ المشروب الكحولي الأساسي، مع تبني قوي بين الفئة العمرية 18-25 سنة. يُدفع نمو السوق الإيطالي بأنشطة ترويج DOCG وزيادة الصادرات إلى الولايات المتحدة. يواجه المنتجون الأوروبيون لوائح بيئية صارمة، مما يؤدي إلى زيادة اعتماد الشهادات العضوية والممارسات الحيوية الديناميكية، التي تزيد تكاليف الإنتاج مع توفير فوائد تسويقية.

تُظهر منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 5.36% حتى عام 2030. يتوسع السوق الصيني من خلال إنتاج النبيذ الفاخر المحلي وتطوير البيع بالتجزئة المعفي من الرسوم. ينبع نمو الهند من مبادرات سياحة النبيذ في ماهاراشترا، والتي تجمع بين التجارب الزراعية والإقامة الراقية. تُظهر كوريا الجنوبية وتايلاند واليابان نمواً مزدوج الأرقام في الاستيراد، مع تفضيلات مميزة-يفضل المستهلكون الكوريون الجنوبيون النبيذ الأحلى، بينما يفضل المشترون اليابانيون الموسكاتو الفوار. تمكن المنصات الرقمية مثل تيمول من علي بابا الشحن المباشر من المنتجين الأوروبيين الصغار إلى المستهلكين الآسيويين، مما يقلل حواجز الاستيراد التقليدية.

يستخدم المصدرون في أمريكا الجنوبية، خاصة تشيلي والأرجنتين، اتفاقيات التجارة الحرة للحفاظ على الحضور السوقي ضد المنافسة المتزايدة من إسبانيا والبرتغال. تُظهر مناطق الشرق الأوسط وأفريقيا إمكانية نمو طويل المدى، رغم القيود التنظيمية، مع المناطق الحضرية الثرية التي تستورد النبيذ الفاخر للمطاعم الراقية. يتطلب النجاح في هذه الأسواق المتنوعة الامتثال التنظيمي الفعال واستراتيجيات التواصل الخاصة بكل سوق.

المشهد التنافسي

يبقى سوق النبيذ مُفتتاً للغاية، مع آلاف مصانع النبيذ العائلية والتعاونيات والمنتجين البوتيكيين يتنافسون جنباً إلى جنب مع الشركات متعددة الجنسيات الكبيرة. أصبح اعتماد التكنولوجيا عاملاً رئيسياً للتمييز في الصناعة. تطبق الكروم أجهزة استشعار الظلة المدعومة بالذكاء الاصطناعي لتحسين الري، مما يحسن جودة العنب ويقلل استهلاك المياه. تستخدم الشركات تقنية البلوك تشين لتوثيق عمليات الكروم والقبو، مما يوفر ضمان الأصالة في الأسواق المعنية بالتزييف.

يوسع منتجو النبيذ قنوات البيع المباشر للمستهلك من خلال التذوقات الافتراضية والاشتراكات المنسقة ومبادرات التعبئة المستدامة. تخدم شهادات الاستدامة، بما في ذلك العمليات المحايدة كربونياً وممارسات الزراعة المتجددة والتعبئة الصديقة للبيئة، أغراضاً تنظيمية وتسويقية. يستمر قطاع النبيذ المباع بالجملة في مواجهة منافسة سعرية، بينما تكافئ الأسواق الفاخرة رواية العلامة التجارية والعروض الفريدة. يقدم الداخلون الجدد للسوق تنسيقات ومنتجات نبيذ بديلة.

حصلت الشركات التي تقدم النبيذ المُعبأ في الألمنيوم مع بصمات كربونية مخفضة على عقود مع شركات الطيران، بينما حصل النبيذ الفاخر غير الكحولي على وضع في المطاعم الراقية. تستخدم هذه الشركات الجديدة عادة التصنيع بالعقود واللوجستيات من طرف ثالث، مركزة مواردها على تطوير العلامة التجارية. يستجيب منتجو النبيذ التقليديون بإنشاء أقسام ابتكار وأذرع استثمار للمشاركة في فرص السوق الجديدة. يتوقع محللو الصناعة زيادة نشاط الاندماج في القطاع المتوسط خلال السنوات الخمس القادمة، حيث تواجه مصانع النبيذ المملوكة للعائلات تحديات الخلافة وتكاليف تنظيمية متزايدة.

قادة صناعة النبيذ

-

باكاردي المحدودة

-

مصنع نبيذ إي. آند جيه. جالو

-

كونستيليشن براندز المدمجة

-

بيرنو ريكارد

-

شركة برونكو للنبيذ

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أطلقت كريك فاينيارد SeaQuelle، نبيذ ميريتاج بأسلوب الضفة اليمنى مع الميرلو كأصناف أساسية. يمزج النبيذ خمسة أصناف بوردو: 63% ميرلو، 18% كابيرنيت فرانك، 10% كابيرنيت سوفينيون، 5% مالبيك، و4% بيتيت فيردوت. يظهر التركيب على الملصق الأمامي للشفافية.

- يونيو 2025: قدمت علامة النبيذ 19 كرايمز نبيذ تيمبرانيللو الأحمر الجديد. يتميز 19 كرايمز تيمبرانيللو بروائح الكرز الأحمر والأسود، مع نوتات حارة ومدخنة مكملة بخصائص البلوط الخفية.

- مايو 2025: استحوذت مجموعة فيفا واين على دلتا وينز، موزع رئيسي للنبيذ في هولندا، من خلال اتفاقية ملزمة لشراء 88.59% من الأسهم مقابل 57 مليون يورو. يعزز هذا الاستحواذ حضور مجموعة فيفا واين في السوق الأوروبي للنبيذ.

نطاق تقرير السوق العالمي للنبيذ

النبيذ هو مشروب كحولي مصنوع عادة من عصير العنب المُخمر. يُقسم سوق النبيذ حسب نوع المنتج واللون وقناة التوزيع والجغرافيا. حسب نوع المنتج، يُقسم السوق إلى النبيذ الساكن والنبيذ الفوار والنبيذ المعزز والفيرموث. حسب اللون، يُقسم إلى النبيذ الأحمر والنبيذ الوردي والنبيذ الأبيض. حسب قناة التوزيع، يُقسم إلى السوبر ماركت/الهايبر ماركت والمتاجر المتخصصة وبائعي التجزئة عبر الإنترنت وقنوات التوزيع الأخرى. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس القيمة (بملايين الدولارات الأمريكية).

| النبيذ المعزز |

| النبيذ الساكن |

| النبيذ الفوار |

| أنواع النبيذ الأخرى |

| النبيذ الأحمر |

| النبيذ الأبيض |

| النبيذ الوردي |

| الرجال |

| النساء |

| التجارة المباشرة | |

| التجارة غير المباشرة | المتاجر المتخصصة/متاجر الخمور |

| قنوات التجارة غير المباشرة الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | النبيذ المعزز | |

| النبيذ الساكن | ||

| النبيذ الفوار | ||

| أنواع النبيذ الأخرى | ||

| حسب اللون | النبيذ الأحمر | |

| النبيذ الأبيض | ||

| النبيذ الوردي | ||

| حسب المستخدم النهائي | الرجال | |

| النساء | ||

| حسب قناة التوزيع | التجارة المباشرة | |

| التجارة غير المباشرة | المتاجر المتخصصة/متاجر الخمور | |

| قنوات التجارة غير المباشرة الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق النبيذ العالمي؟

يقف سوق النبيذ عند 362.41 مليار دولار أمريكي في عام 2025.

ما مدى سرعة النمو المتوقع لسوق النبيذ؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 3.22%، وصولاً إلى 424.56 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة في سوق النبيذ؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 5.36%، مدفوعة بارتفاع دخول الطبقة المتوسطة وتوسع ثقافة النبيذ.

ما التحديات التي يواجهها منتجو النبيذ من اللوائح؟

تتطلب قوانين الوسم الجديدة في الاتحاد الأوروبي والولايات المتحدة معلومات مفصلة عن المكونات والتغذية، مما يرفع تكاليف الامتثال والتعقيد التشغيلي.

آخر تحديث للصفحة في: