حجم وحصة سوق أجهزة توصيل الإنسولين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

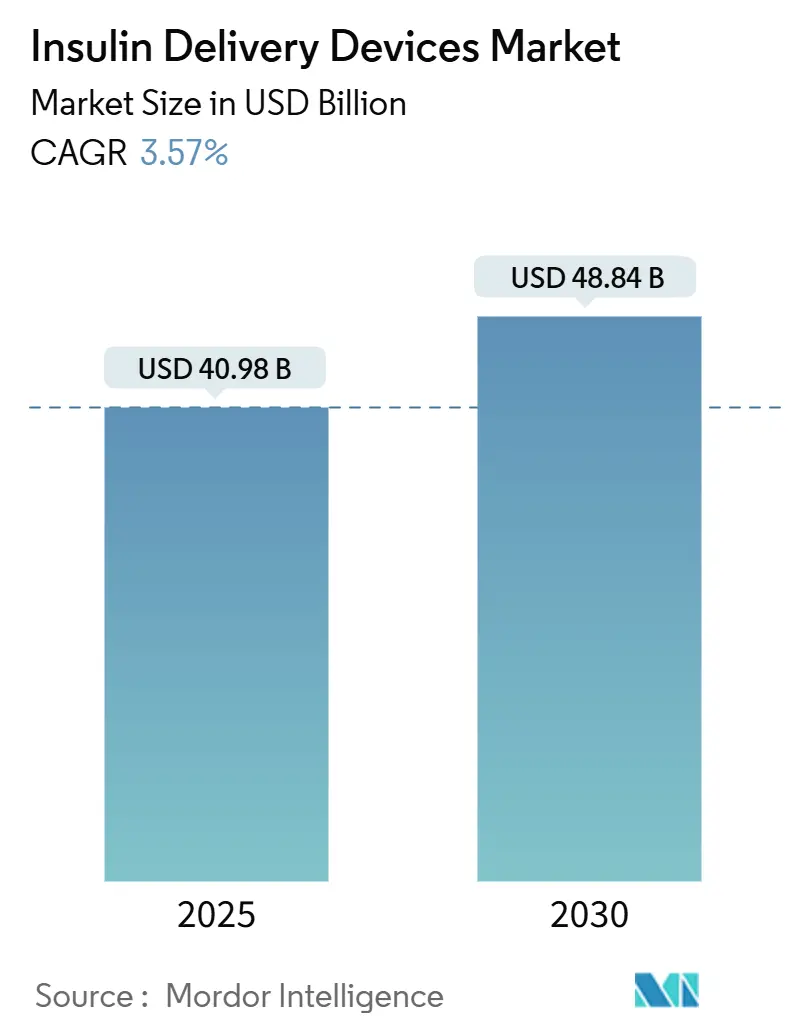

| حجم السوق (2025) | 40.98 مليار دولار أمريكي |

| حجم السوق (2030) | 48.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.57% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة توصيل الإنسولين من قبل موردور إنتيليجنس

حقق حجم سوق أجهزة توصيل الإنسولين إيرادات قدرها 40.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 48.84 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 3.57%. يخفي هذا النمو المعتدل في العناوين الرئيسية تغييراً تكنولوجياً سريعاً مدفوعاً بأنظمة توصيل الإنسولين التلقائية، ومضخات الرقع الذكية، ومنصات إرشاد الجرعات المدعومة بالتطبيقات التي تعيد تأطير علاج السكري معاً. يستمر الارتفاع الحاد في انتشار السكري عالمياً - من 7% في عام 1990 إلى 14% في عام 2022 - في توسيع مجموعة المرضى المستهدفين، بينما يزيد الحد الأقصى المقترح من قبل مراكز خدمات الرعاية الطبية والمعونة الطبية بقيمة 35 دولاراً أمريكياً للإنسولين لبرنامج الجزء د من الرعاية الطبية اعتباراً من عام 2026 من الطلب الأمريكي. ترسخ الرعاية المنزلية الآن اعتماد الأجهزة حيث تثبت المراقبة عن بُعد فعاليتها سريرياً وكفاءتها من ناحية التكلفة، مما يدفع الشركات المصنعة إلى تخصيص المنتجات للإدارة الذاتية السهلة. تحافظ الريادة في التعويضات في أمريكا الشمالية على الاعتماد المبكر للأنظمة المبتكرة، لكن منطقة آسيا والمحيط الهادئ تساهم بأسرع الأحجام الإضافية حيث تسهل الوكالات التنظيمية الموافقات على المضخات والأقلام المصنعة محلياً.

النقاط الرئيسية للتقرير

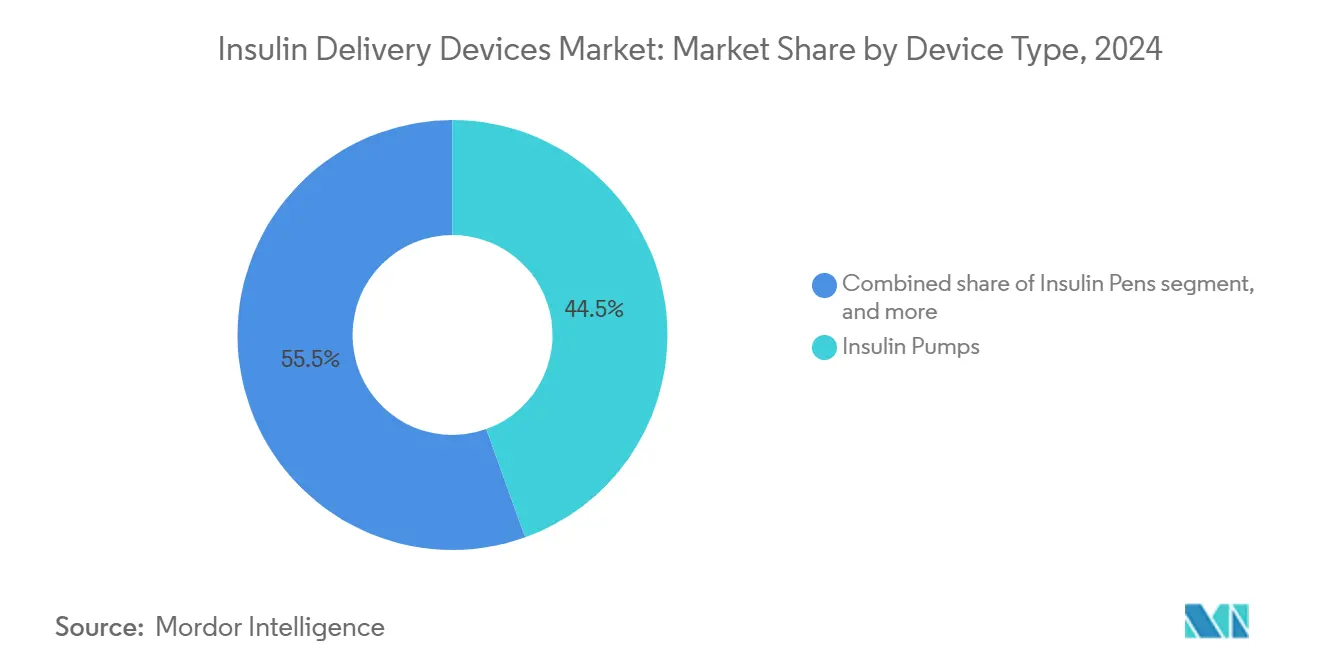

- حسب نوع الجهاز، تصدرت مضخات الإنسولين بحصة إيرادات قدرها 44.56% في عام 2024، بينما من المقرر أن تنمو مضخات الرقع الذكية القابلة للارتداء بمعدل نمو سنوي مركب قدره 5.67% حتى عام 2030.

- حسب المكون، استحوذت أجهزة التوصيل على 62.45% من حصة سوق أجهزة توصيل الإنسولين في عام 2024؛ من المتوقع أن تتوسع المواد الاستهلاكية بمعدل نمو سنوي مركب قدره 5.45% حتى عام 2030.

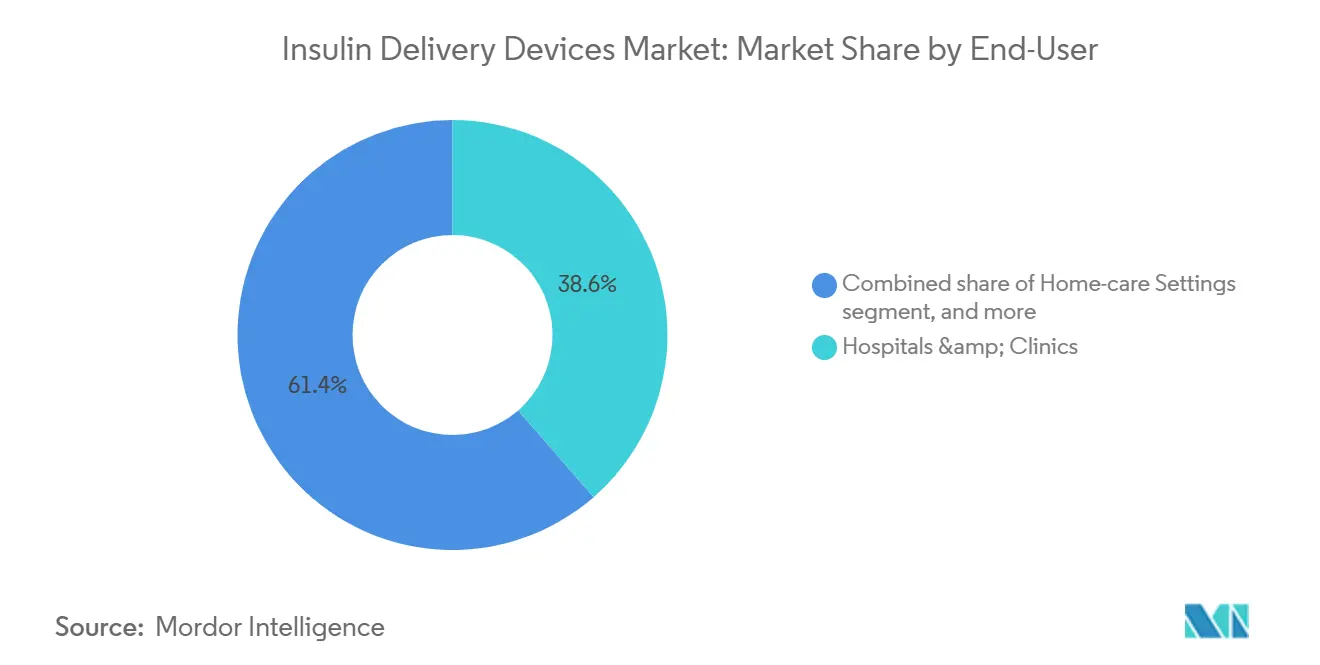

- حسب المستخدم النهائي، استحوذت إعدادات الرعاية المنزلية على 38.67% من حجم سوق أجهزة توصيل الإنسولين في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.99% بين عامي 2025-2030.

- حسب قناة التوزيع، احتفظت الصيدليات التجارية بحصة 43.56% من سوق أجهزة توصيل الإنسولين في عام 2024، بينما تتقدم الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 6.78%.

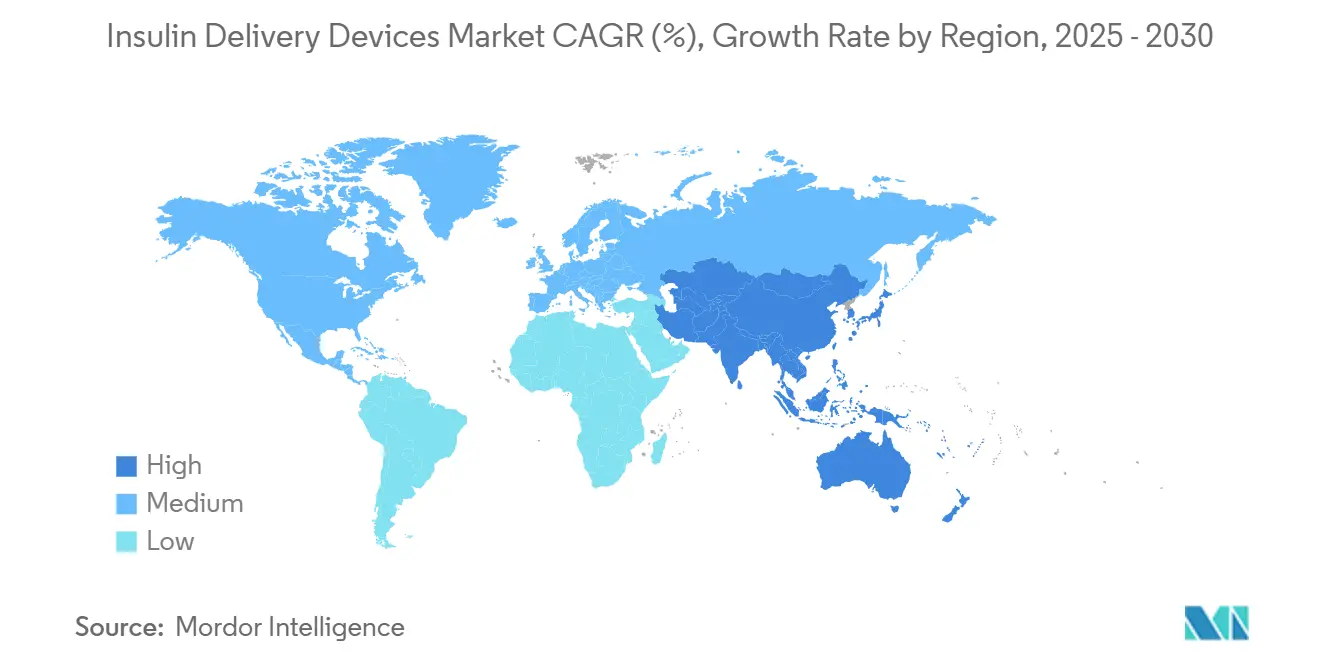

- حسب الجغرافيا، احتلت أمريكا الشمالية حصة 35.78% في عام 2024، إلا أن آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 4.67% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة توصيل الإنسولين العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار السكري عالمياً | +1.2% | عالمي، الأعلى في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| التحول في التفضيل نحو أقلام الإنسولين سهلة الاستخدام | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التقدمات التكنولوجية في مضخات الإنسولين | +0.9% | عالمي، بقيادة أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| زيادة اعتماد الرعاية الصحية المنزلية | +0.7% | عالمي، الأقوى في الأسواق المتطورة | قصير الأمد (≤ سنتان) |

| سياسات التعويض المواتية لأجهزة التوصيل المتطورة | +0.6% | أساساً أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| تنامي مجموعة السكري من النوع الأول لدى الأطفال | +0.4% | عالمي، مع اختلافات إقليمية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار السكري عالمياً

تضاعفت حالات السكري لدى البالغين أربع مرات منذ عام 1990 لتتجاوز 800 مليون في عام 2022، ويتوقع علماء الأوبئة أن يرتفع الرقم إلى 1.31 مليار بحلول عام 2025، مما يخلق طلباً مستداماً لسوق أجهزة توصيل الإنسولين[1]منظمة الصحة العالمية، "السكري،" who.int. يمثل السكري من النوع الثاني الآن 96% من الحالات، مما يدفع الشركات المصنعة إلى بناء خزانات عالية السعة وواجهات مبسطة تناسب التحولات المتأخرة من الأدوية الفموية إلى الإنسولين. تتحمل منطقة آسيا والمحيط الهادئ أثقل عبء، إلا أن البلدان منخفضة ومتوسطة الدخل لا تزال تمثل 90% من الحالات غير المعالجة، مما يكشف مساحة بيضاء كبيرة للأشكال التلقائية ومنخفضة التكلفة للتوصيل. لذلك تعطي الشركات المصنعة للأجهزة الأولوية للأجهزة القابلة للارتداء الموثوقة التي تتحمل المناخات المتغيرة والكهرباء المتقطعة والدعم السريري المحدود.

التحول في التفضيل نحو أقلام الإنسولين سهلة الاستخدام

دخلت الأقلام الذكية المجهزة بوحدات البلوتوث وتطبيقات الهاتف المحمول وتنبيهات الجرعات المفقودة إلى التيار الرئيسي حيث يسعى المرضى إلى أدوات منفصلة تناسب الروتين اليومي. حصل تحديث InPen من ميدترونيك المعتمد من إدارة الغذاء والدواء الأمريكية في عام 2024 الآن على توصيات للجرعات التصحيحية ويسجل البولوسات تلقائياً. تواجه مثل هذه الابتكارات تراجعات الالتزام المرصودة عندما تجاوزت ناهضات مستقبلات GLP-1 الإنسولين كثالث أكثر أدوية السكري توزيعاً في الصيدليات. يرى مقدمو الرعاية الصحية الأقلام المرتبطة بالتطبيقات كجسر عملي للمرضى من النوع الثاني المترددين في اعتماد العلاج بالمضخة، مما يسرع أحجام الوحدات في كل من الأسواق الناضجة والناشئة.

التقدمات التكنولوجية في مضخات الإنسولين

تجمع منصات الحلقة المغلقة الهجينة بين مراقبة الجلوكوز المستمرة وخوارزميات جرعات الذكاء الاصطناعي لرفع الوقت في النطاق مع تقليل حدوث نقص السكر في الدم. حصل المتدخلون الجدد - twiist من Deka ومضخة الرقعة القابلة للتصرف من Embecta - على تصاريح إدارة الغذاء والدواء الأمريكية في عام 2024، مما يشير إلى راحة المنظم مع الأنظمة المرنة والقابلة للتشغيل البيني. يغطي خزان 300 وحدة من Embecta متطلبات ثلاثة أيام لـ 64% من مستخدمي النوع الثاني، مما يوضح كيف أصبح حجم الخزان الآن يميز العروض. تمكن معايير البروتوكول المفتوحة المرضى من إقران أجهزة الاستشعار المفضلة مع المضخات المفضلة، مما يعزز نموذج أعمال النظام البيئي للمكونات داخل سوق أجهزة توصيل الإنسولين.

زيادة اعتماد الرعاية الصحية المنزلية

استمرت عادات التطبيب عن بُعد من عصر الجائحة، مما جعل الإعدادات المنزلية المكان المهيمن للرعاية للمجموعات المعتمدة على الإنسولين. تنقل العدادات المتصلة والأجهزة القابلة للارتداء البيانات إلى لوحات الأطباء، مما يقلل دخول المستشفيات ويدفع تحسينات HbA1c في برامج الجمعية الطبية الأمريكية التجريبية[2]الجمعية الطبية الأمريكية، "دراسات حالة مراقبة المرضى عن بُعد،" ama-assn.org. تتنبأ نماذج التعلم الآلي، ولا سيما متنبئات Random Forest، الآن بملفات الجلوكوز لمدة ست ساعات، مما يوجه تعديلات الجرعة الاستباقية ويعزز ثقة المستخدم. تستفيد مجموعات الأطفال بشكل حاد حيث تزيل الزيارات الافتراضية غيابات المدرسة وأوقات سفر مقدمي الرعاية، مما يساعد الرعاية المنزلية على أن تصبح أسرع شريحة مستخدم نهائي نمواً في سوق أجهزة توصيل الإنسولين.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لأجهزة توصيل الإنسولين المتطورة | −0.9% | عالمي، الأكثر وضوحاً في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| عمليات الموافقة التنظيمية الصارمة | −0.6% | عالمي، مع اختلافات التعقيد الإقليمي | طويل الأمد (≥ 4 سنوات) |

| حوادث عطل الأجهزة والاستدعاء | −0.5% | عالمي | متوسط الأمد (2-4 سنوات) |

| محدودية الوصول للرعاية الصحية في المناطق منخفضة الدخل | −0.4% | المناطق منخفضة الدخل في جميع أنحاء العالم | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لأجهزة توصيل الإنسولين المتطورة

يمكن أن تتجاوز أنظمة المضخة كاملة المواصفات 10,000 دولار أمريكي سنوياً عند تضمين المواد الاستهلاكية، مما يتفوق على الأنظمة القائمة على المحاقن ويحد من الاعتماد في الاقتصادات الحساسة للأسعار. تبقى التغطية التأمينية غير منتظمة؛ تعامل برنامج الرعاية الطبية أنظمة الرقع القابلة للتصرف تحت الجزء د لكنها تصنف المضخات المتينة تحت الجزء ب، مما يسبب تفاوتات في الوصول. خفضت المشتريات الصينية القائمة على الحجم للإنسولين أسعار الأدوية إلا أنها لم تمتد إلى الأجهزة، تاركة الأجهزة المتطورة بأسعار تفوق بكثير متوسط ميزانيات الصحة المنزلية. يختبر الدافعون عقود قائمة على القيمة لكن الاعتماد تدريجي، مما يبقي السعر عائقاً متوسط الأمد على سوق أجهزة توصيل الإنسولين.

عمليات الموافقة التنظيمية الصارمة

يجب على الشركات المصنعة التنقل في متطلبات الأدلة السريرية الواسعة ومراقبة ما بعد السوق ومتطلبات مراجعة الخوارزميات التي تمد جداول التطوير الزمنية وتفضل الشركات الراسخة. تقدم برامج التشغيل البيني لإدارة الغذاء والدواء الأمريكية ملفات إضافية، والقواعد المتباينة في وكالة الأدوية الأوروبية و NMPA الصينية تضاعف أعباء الامتثال. غالباً ما يسعى المبتكرون الأصغر إلى شراكات أو استحواذات للحصول على العضلات التنظيمية، إلا أن مثل هذا التوحيد يمكن أن يثبط المنافسة السعرية، مما يقيد بشكل غير مباشر سرعة الابتكار في صناعة أجهزة توصيل الإنسولين.

تحليل القطاعات

حسب نوع الجهاز: المضخات الذكية تقود الابتكار

احتلت مضخات الإنسولين حصة إيرادات قدرها 44.56% في عام 2024، مرسخة أكبر شريحة من سوق أجهزة توصيل الإنسولين. ومع ذلك، فإن مضخات الرقع الذكية على المسار الصحيح لمعدل نمو سنوي مركب قدره 5.67% حتى عام 2030 حيث تقضي على الأنابيب وتعزز الجاذبية التجميلية. إن حجم سوق أجهزة توصيل الإنسولين المنسوب إلى المضخات مهيأ للتوسع أكثر حيث تصبح خوارزميات الحلقة المغلقة الهجينة معياراً. في المقابل، تدمج الأقلام القابلة لإعادة الاستخدام رقائق التقاط الجرعة، وتتودد حاقنات النفاثة للمستخدمين الذين يتجنبون الإبر، مما يحافظ على تعدد الأجهزة.

تعزز الأجهزة القابلة للارتداء المتطورة ثقة المستخدم من خلال أتمتة تعديلات القاعدة وتبسيط بولوسات وقت الوجبة. توضح رقعة Embecta القابلة للتصرف بسعة 300 وحدة المعتمدة من إدارة الغذاء والدواء الأمريكية الهندسة المصممة خصيصاً لأنظمة النوع الثاني عالية الجرعة، بينما يبلغ t:slim X2 من Tandem عن 86% رضا عبر مجموعات البالغين. تؤكد التجارب السريرية المنشورة من قبل MDPI وقتاً أكبر في النطاق مع منصات المضخة التلقائية مقابل الأقلام المعززة بأجهزة الاستشعار، مما يدفع الأطباء لتوصية المضخات في وقت مبكر في رحلات العلاج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: المواد الاستهلاكية تحفز الإيرادات المتكررة

استحوذت أجهزة التوصيل على 62.45% من حصة سوق أجهزة توصيل الإنسولين في عام 2024، إلا أن المواد الاستهلاكية ستتسارع بمعدل نمو سنوي مركب قدره 5.45% حتى عام 2030. تشكل مجموعات التسريب والخزانات وخراطيش الإبر تياراً من الإيرادات شبيه بالمعاش السنوي جذاب للمستثمرين. تقلل القنيات الممتدة الارتداء من تكرار الإدراج، مما يرفع الالتزام ويخفض التكلفة الإجمالية للرعاية، بينما تقلل الطلاءات المضادة للميكروبات من خطر العدوى.

تستفيد الشركات المصنعة من محافظ المواد الاستهلاكية لعلاقات العملاء اللاصقة؛ تستمد Insulet الآن غالبية المبيعات من شحنات البودات المتكررة التي تقترن حصرياً مع وحدات تحكم Omnipod. تدمج مضخات الرقع الخزان والقنية في وحدة واحدة، مما يوسع إنفاق المواد الاستهلاكية لكل مريض حتى مع اعتدال أسعار وحدات التحكم الأولية. تُظهر التقدمات في علوم المواد المعروضة في ScienceDirect مزائج سيليكون-هيدروجيل تحافظ على المرونة على فترات ارتداء أطول، مما يؤكد الابتكار في المواد الاستهلاكية.

حسب المستخدم النهائي: الرعاية المنزلية تمدد الصدارة

مثلت الأماكن المنزلية 38.67% من حجم سوق أجهزة توصيل الإنسولين في عام 2024 وتتوسع بمعدل نمو سنوي مركب رائد في القطاع قدره 6.99%. تسمح لوحات المراقبة عن بُعد للأطباء بمراجعة اتجاهات الجلوكوز بشكل غير متزامن، مما يقلل ازدحام العيادات ويمكن المستخدمين. لا تزال المستشفيات توفر التدخلات الحادة والتدريب الأولي، إلا أن التعويض يوجه بشكل متزايد المتابعات الروتينية إلى القنوات الافتراضية.

تبرز الوكالات الحكومية الجانب الاقتصادي الإيجابي؛ تلاحظ وزارة الصحة والخدمات الإنسانية الأمريكية أن كل دخول مستشفى مرتبط بالسكري يتم تجنبه يوفر 9,600 دولار أمريكي في المتوسط[3]وزارة الصحة والخدمات الإنسانية الأمريكية، "توفيرات تكلفة المستشفى من التطبيب عن بُعد،" hhs.gov. بالنسبة للأطفال، تربط أبحاث Frontiers in Endocrinology الاستشارات عن بُعد بالتزام أعلى بالعلاج ودرجات HbA1c مستقرة. لذلك تدمج الشركات المصنعة للأجهزة أجهزة راديو Wi-Fi أو LTE كمعيار، مما يعزز أكثر الإدارة المنزلية داخل سوق أجهزة توصيل الإنسولين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يكتسب زخماً

احتفظت الصيدليات التجارية بحصة 43.56% في عام 2024 بفضل خدمات الاستشارة الشخصية وتقييم التأمين. إلا أن الصيدليات الإلكترونية تنمو بمعدل نمو سنوي مركب قدره 6.78% حيث تلقى راحة التجارة الإلكترونية والتسعير الشفاف صدى لدى المرضى المهتمين بالتكنولوجيا. يسرع مدراء منافع الصيدلة التحول؛ تبدل صيغة CVS Caremark لعام 2025 المضخات الأقدم لأنظمة Omnipod و Twiist الأحدث، مما يؤثر على وصف الأطباء.

تظهر نماذج الوفاء الهجينة، حيث يطلب المرضى المستلزمات عبر الإنترنت ويجمعونها في المتاجر المحلية أو يحصلون على تدريب الأجهزة عن بُعد عبر الفيديو. تركز صيدليات المستشفيات على الدعم حول الجراحة والحالات المعقدة للمرضى المقيمين، مما يحافظ على مكانة مستقرة. تخدم خدمات الاشتراك المباشرة للمستهلك من الشركات المصنعة خطوط القناة أكثر، مما يقلل وقت إعادة الطلب ويعزز التزام إعادة التعبئة عبر سوق أجهزة توصيل الإنسولين.

تحليل الجغرافيا

حققت أمريكا الشمالية أعلى إيرادات إقليمية بحصة 35.78% في عام 2024 حيث تدعم التغطية التأمينية الواسعة واعتماد التكنولوجيا المبكرة والمسارات السريرية المتطورة اعتماد المضخة و CGM السريع. من المتوقع أن يوسع حد الإنسولين من مراكز خدمات الرعاية الطبية والمعونة الطبية الذي سيصل في عام 2026 الوصول، بينما حقق كل من Insulet و Tandem و Medtronic نمواً في الوحدات بأرقام مزدوجة في عام 2025. تمول البنية أحادية الدافع في كندا عمليات طرح CGM وطنية، وتعوض الآن إصلاحات Seguro Popular في المكسيك أقلام إنسولين مختارة، مما يوسع تدريجياً قاعدة المستخدمين في القارة.

تُظهر أوروبا توسعاً صلباً متوسط الرقم الواحد حيث توافق وكالات التعويض في ألمانيا وفرنسا والبلدان الاسكندنافية على أنظمة الحلقة المغلقة الهجينة. دخل Omnipod 5 من Insulet إيطاليا والدنمارك وفنلندا والنرويج والسويد في عام 2025، مما يوضح كيف تسرع التوافق متعدد أجهزة الاستشعار الاعتماد. يبسط التنسيق الأوروبي الشامل من خلال وكالة الأدوية الأوروبية ملفات الأدلة السريرية، مما يتيح للشركات المصنعة تقسيم إطلاق الأسواق بجداول زمنية قابلة للتنبؤ. تدفع تفويضات الرعاية الوقائية الأطباء لاعتماد تقنيات موجهة النتائج تقلل حالات طوارئ نقص السكر في الدم، مما يعزز الطلب على الأنظمة البيئية القابلة للتشغيل البيني في سوق أجهزة توصيل الإنسولين.

تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 4.67%، الأسرع في العالم، حيث تكثف الصين والهند واليابان برامج الفحص والعلاج. وافقت NMPA الصينية على 61 جهازاً طبياً مبتكراً في عام 2024، بزيادة 11% على أساس سنوي، مما يشير إلى زخم السياسة، رغم أن انتشار المضخة بين المرضى الصينيين من النوع الأول يبقى 11.4% بسبب مخاوف التكلفة. تستفيد الهند من توسع تأمين صاحب العمل والتجميع المحلي لأقلام الإنسولين، مما يخفض الأسعار. توصي الإرشادات اليابانية الآن باعتماد الحلقة المغلقة الهجينة للمرضى الأطفال، مما يفتح تعويض الدافع ويدعم نمو الحجم القوي. ومع ذلك، لا يزال التشتت الملحوظ في الدخل والبنية التحتية المجزأة للتوصيل يعيق الاعتماد الموحد عبر المناطق الريفية، مما يفرض سقفاً على مبيعات الوحدات قريبة الأمد.

المشهد التنافسي

المنافسة معتدلة لكنها تتكثف حيث تتكامل الشركات الرائدة عمودياً مع أجهزة الاستشعار والخوارزميات والتوزيع بينما يستغل المتدخلون الرشيقون منافذ المكونات. تجاوز Insulet 2 مليار دولار أمريكي من الإيرادات في عام 2024 وأصبح النظام التلقائي الأكثر وصفاً في الولايات المتحدة، مما يجسد ميزة النطاق. يستفيد Tandem من برنامج Control-IQ وشراكة متعددة السنوات مع جامعة فيرجينيا للدفع نحو توصيل الإنسولين المستقل تماماً. تهدف مضخة 780G من Medtronic، المتماشية مع تقنية FreeStyle Libre من Abbott، إلى استعادة الحصة من خلال مرونة عدم التبعية لأجهزة الاستشعار بمجرد الانتهاء من موافقة إدارة الغذاء والدواء الأمريكية.

تنتشر التحالفات الاستراتيجية؛ اتفق Abbott و Tandem في عام 2025 على إقران مستشعر جلوكوز-كيتون مزدوج قادم مع وحدات تحكم Tandem لمنع أحداث الحماض الكيتوني السكري، بينما يسعى Medtronic و Abbott للحصول على موافقة إدارة الغذاء والدواء الأمريكية 510(k) لمجموعة قابلة للتشغيل البيني تربط Simplera Sync CGM مع مضخة 780G. يركز متدخلو مضخة الرقع على قطاعات النوع الثاني التي تبقى غير مخدومة من قبل إعدادات القنية التقليدية، مع تصميم Embecta أحادي الاستخدام الذي يوفر عبء تدريب منخفض. يوفر متخصصو المكونات محركات بدون أنابيب ومجموعات تسريب سريعة الانفصال ومكتبات رمز الذكاء الاصطناعي، مما يتحدى الشركات المتكاملة الراسخة في السرعة والتكلفة.

يبقى السعر رافعة تنافسية، رغم أن الشركات الرائدة تركز على القيمة مدى الحياة عبر اشتراكات المواد الاستهلاكية وإضافات تحليلات البيانات. لا تزال الخبرة التنظيمية ونطاق التوزيع العالمي تمنح حواجز للوافدين الجدد، لكن تصنيفات التشغيل البيني من إدارة الغذاء والدواء الأمريكية تسمح للاعبين الأصغر بإدراج أجهزة استشعار أو خوارزميات في الأنظمة البيئية الحالية، مما يؤدي تدريجياً إلى تآكل قفل الشركات الراسخة. إجمالاً، تتجمع خرائط الطريق التكنولوجية حول الاستقلالية والتمييز والاتصال السحابي، مما يحدد الموجة التالية من التميز داخل سوق أجهزة توصيل الإنسولين.

رواد صناعة أجهزة توصيل الإنسولين

-

شركة نوفو نورديسك إيه/إس

-

شركة ميدترونيك بي إل سي

-

شركة إيبسوميد هولدينغ إيه جي

-

شركة إيلي ليلي وشركاه

-

شركة سانوفي إس.إيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلن Tandem عن التوافق الأمريكي بين t:slim X2 و FreeStyle Libre 3 Plus، مما يتيح بيانات الجلوكوز في الوقت الفعلي كل دقيقة وتوصيل الإنسولين التكيفي.

- أبريل 2025: قدم Medtronic طلبات 510(k) لمضخة MiniMed 780G وخوارزمية SmartGuard لتشكيل نظام قابل للتشغيل البيني مع تقنية Abbott CGM.

- أبريل 2025: حصل Medtronic على موافقة إدارة الغذاء والدواء الأمريكية لربط Simplera Sync CGM القابل للتصرف مع مضخة MiniMed 780G، مع توقع الإطلاق الأمريكي في خريف 2025.

- مارس 2025: أطلق Insulet Omnipod 5 تجارياً في أستراليا وأعد عمليات نشر قادمة في بلجيكا وكندا وسويسرا.

- يناير 2025: بدأ Tandem و Abbott اتفاقية بحثية لدمج مستشعر جلوكوز-كيتون مزدوج قادم مع مضخات Tandem، مستهدفين منع الحماض الكيتوني.

نطاق تقرير سوق أجهزة توصيل الإنسولين العالمي

من المتوقع أن يسجل سوق أجهزة توصيل الإنسولين معدل نمو سنوي مركب أكبر من 3% خلال فترة التوقعات. يتم تجميع سوق أجهزة توصيل الإنسولين حسب النوع (مضخات الإنسولين، محاقن الإنسولين، الخراطيش في الأقلام القابلة لإعادة الاستخدام، الأقلام القابلة للتصرف، الحاقنات النفاثة) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا اللاتينية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه. يغطي التقرير أيضاً أحجام الأسواق المقدرة والاتجاهات لـ 25 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| مضخات الإنسولين | مضخات الرقع |

| المضخات التقليدية | |

| أقلام الإنسولين | الأقلام القابلة لإعادة الاستخدام |

| الأقلام القابلة للتصرف | |

| محاقن الإنسولين | |

| الحاقنات النفاثة للإنسولين | |

| الأجهزة القابلة للارتداء الذكية لتوصيل الإنسولين |

| أجهزة التوصيل |

| المواد الاستهلاكية (الخزانات، الخراطيش، مجموعات التسريب، الإبر) |

| المستشفيات والعيادات |

| إعدادات الرعاية المنزلية |

| مراكز الجراحة الخارجية |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجهاز | مضخات الإنسولين | مضخات الرقع |

| المضخات التقليدية | ||

| أقلام الإنسولين | الأقلام القابلة لإعادة الاستخدام | |

| الأقلام القابلة للتصرف | ||

| محاقن الإنسولين | ||

| الحاقنات النفاثة للإنسولين | ||

| الأجهزة القابلة للارتداء الذكية لتوصيل الإنسولين | ||

| حسب المكون | أجهزة التوصيل | |

| المواد الاستهلاكية (الخزانات، الخراطيش، مجموعات التسريب، الإبر) | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| إعدادات الرعاية المنزلية | ||

| مراكز الجراحة الخارجية | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق أجهزة توصيل الإنسولين بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 48.84 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 3.57% من عام 2025.

أي نوع من الأجهزة يحقق حالياً أكبر إيرادات؟

تحتل مضخات الإنسولين التقليدية والذكية معاً أكبر حصة، محتلة 44.56% من إيرادات 2024.

لماذا تُعتبر إعدادات الرعاية المنزلية أقوى منطقة نمو؟

جعلت المراقبة عن بُعد والتطبيب عن بُعد الإدارة الذاتية أسهل، مما ساعد الرعاية المنزلية على المطالبة بحصة 38.67% في عام 2024 وتحقيق معدل نمو سنوي مركب قدره 6.99% حتى عام 2030.

أي منطقة تُظهر أسرع نمو سوقي؟

تقود آسيا والمحيط الهادئ في النمو بمعدل نمو سنوي مركب قدره 4.67%، مدفوعة بارتفاع انتشار السكري والموافقات التنظيمية المبسطة.

كيف تؤثر الصيدليات الإلكترونية على ديناميكيات التوزيع؟

تتقدم الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 6.78% حيث يفضل المرضى التسليم إلى عتبة الباب وأدوات إعادة التعبئة الرقمية، رغم أن الصيدليات التجارية لا تزال تسيطر على حصة 43.56%.

ما هو الاتجاه التكنولوجي الرئيسي الذي يعيد تشكيل الاستراتيجية التنافسية؟

تصبح أنظمة الحلقة المغلقة الهجينة التي تدمج مراقبة الجلوكوز المستمرة مع الجرعات المدفوعة بالخوارزميات عامل تمييز أساسي لكل من اللاعبين الراسخين والناشئين.

آخر تحديث للصفحة في: