حجم وحصة سوق طائرات التسليم بدون طيار

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.47 مليار دولار أمريكي |

| حجم السوق (2030) | 6.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 32.44% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طائرات التسليم بدون طيار بواسطة Mordor Intelligence

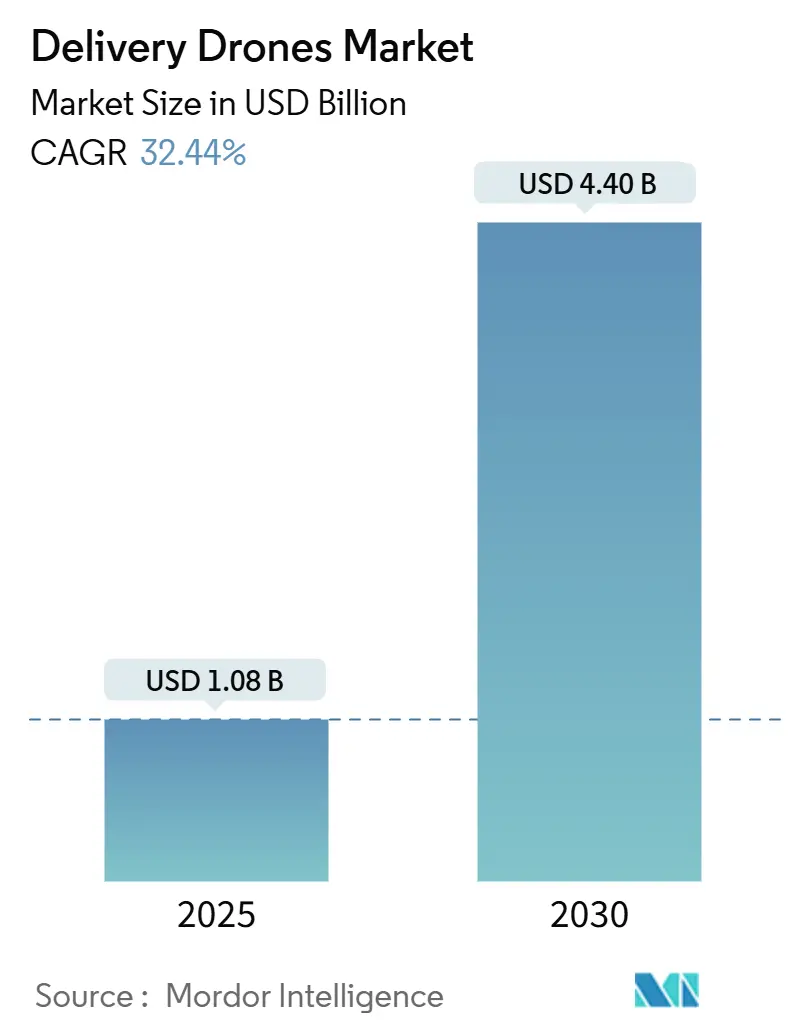

يُقدر حجم سوق طائرات التسليم بدون طيار بـ 1.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.40 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 32.44%. يعكس النمو التحرر التنظيمي السريع، وتوسع الموافقات على العمليات خارج خط الرؤية المرئي (BVLOS)، وتزايد طلب المستهلكين على نوافذ التسليم خلال 30 دقيقة التي تواجه صعوبة في تلبيتها من قبل البريد السريع التقليدي. إن تسريع وضع القوانين من قبل إدارة الطيران الفيدرالية وهيئة النقل الكندية والعمل التنفيذي في الولايات المتحدة يقصر من دورات الموافقة ويقلل مخاطر الامتثال للمشغلين التجاريين. الاختراقات في تصاميم الإقلاع والهبوط العمودي المختلط (VTOL)، وأنظمة التحكم في الطيران القائمة على الذكاء الاصطناعي، وأنظمة الحمولة الثلاثية الإسقاط ترفع من حدود المدى والحمولة العملية بينما تقلص استخدام الطاقة لكل تسليم بنسبة 94% مقارنة بالشاحنات الصغيرة التي تعمل بالديزل. يستخدم تجار التجزئة أساطيل الطائرات بدون طيار لتحويل الطلب الإضافي على "السلع المنسية" إلى مبيعات جديدة، بينما تستفيد الشبكات الصحية من الطائرات بدون طيار لتجاوز البنية التحتية الضعيفة للطرق وقدرة سلسلة التبريد غير المتسقة. تبقى زخم الاستثمار قوياً - أغلقت Wingcopter وDeltaQuad وعدة شركات أمريكية وأوروبية في مرحلة مبكرة جولات كبيرة في 2024-2025 - ومع ذلك تتوقف الربحية على المدى القريب على ضغط تكاليف الطيران التي لا تزال تتجاوز رسوم العملاء في معظم البرامج التجريبية.

النقاط الرئيسية للتقرير

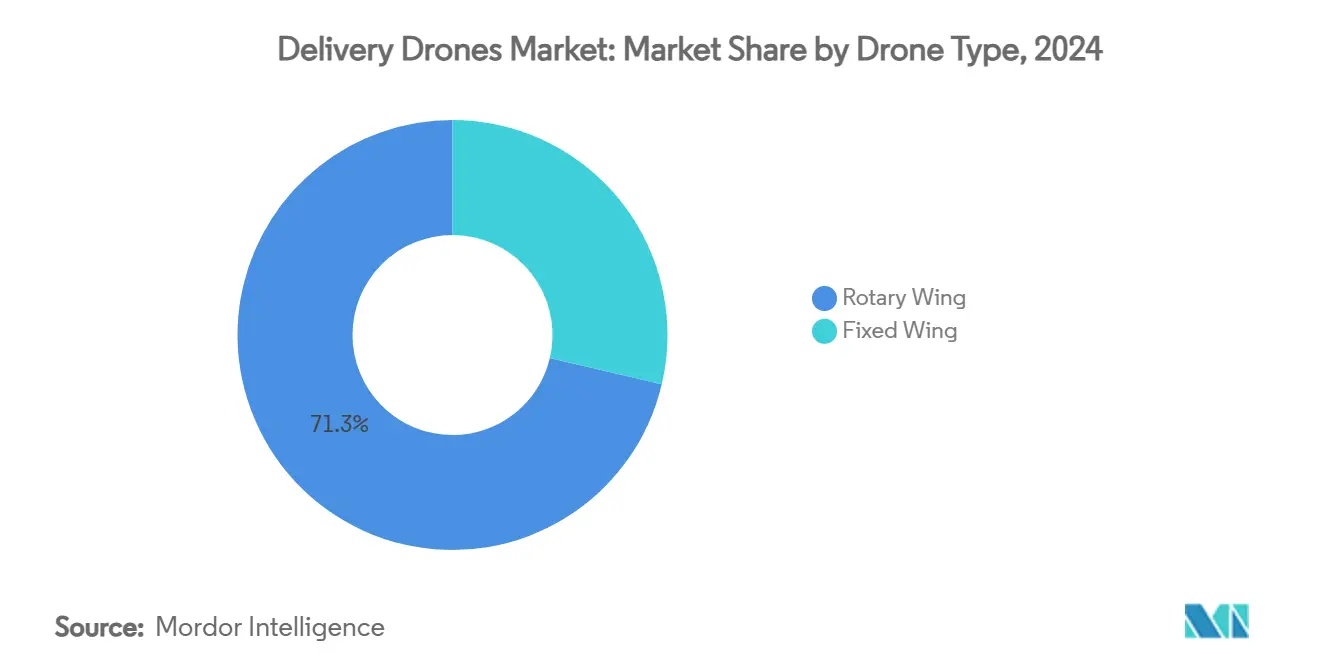

- حسب نوع الطائرة، حققت الوحدات ذات الأجنحة الدوارة حصة إيرادات قدرها 71.32% في عام 2024؛ من المتوقع أن تنمو المنصات ذات الأجنحة الثابتة بمعدل نمو سنوي مركب قدره 35.21% حتى عام 2030.

- حسب القدرة على الحمولة، استحوذت فئة أقل من 5 كجم على حصة 55.67% من سوق طائرات التسليم بدون طيار في عام 2024؛ الطائرات بدون طيار المصممة لحمولات أكثر من 10 كجم مؤهلة للزيادة بمعدل نمو سنوي مركب قدره 36.78% حتى عام 2030.

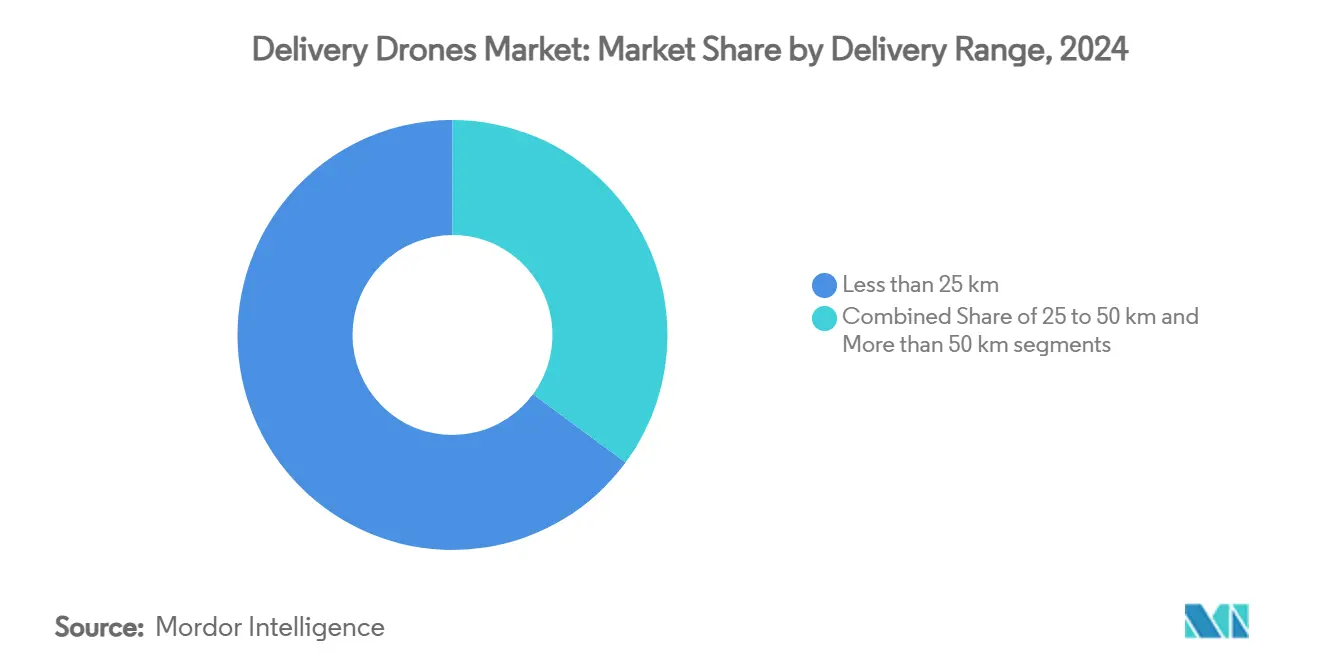

- حسب مدى التسليم، استحوذت المهام أقل من 25 كم على 64.89% من حصة سوق طائرات التسليم بدون طيار في عام 2024، بينما ستصعد المهام أكثر من 50 كم بمعدل نمو سنوي مركب قدره 36.25% خلال فترة التوقع.

- حسب صناعة المستخدم النهائي، حققت التجارة الإلكترونية والتجزئة 42.11% من السوق في عام 2024؛ اللوجستيات الصحية تتقدم بمعدل نمو سنوي مركب قدره 38.19% حتى عام 2030.

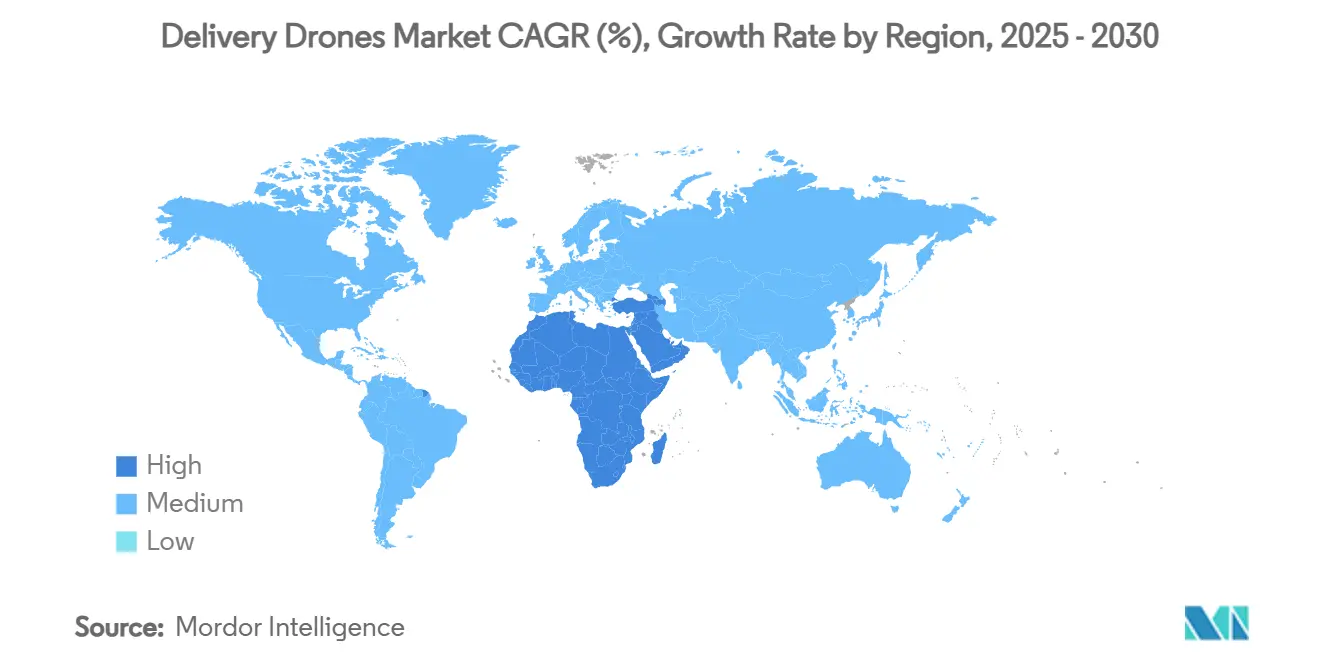

- حسب الجغرافيا، قادت أمريكا الشمالية سوق طائرات التسليم بدون طيار بحصة 36.95% في عام 2024، بينما من المتوقع أن تتوسع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 37.39% بحلول عام 2030.

اتجاهات ورؤى سوق طائرات التسليم بدون طيار العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع الطلب على التسليم في نفس اليوم للتجارة الإلكترونية في المراكز الحضرية ذات الكثافة السكانية العالية | +8.2% | عالمي؛ خاصة أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| الحاجة المتزايدة لحلول التسليم الصحي الموثوقة في المناطق المعزولة جغرافياً وغير المخدومة | +7.1% | الشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ الريفية | المدى المتوسط (2-4 سنوات) |

| التوسع العالمي للأطر التنظيمية التي تمكّن عمليات التسليم التجارية بالطائرات بدون طيار | +6.8% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تخفيضات التكاليف التشغيلية من خلال تسليم الميل الأخير الأكثر كفاءة في البيئات عالية الحركة | +5.9% | عالمي، تركيز حضري | المدى الطويل (≥ 4 سنوات) |

| زيادة اعتماد ممارسات الخدمات اللوجستية المستدامة مدفوعة بأهداف الانبعاثات للشركات والحكومات | +4.4% | عالمي، الاتحاد الأوروبي وأمريكا الشمالية في المقدمة | المدى الطويل (≥ 4 سنوات) |

| التطورات التكنولوجية في أنظمة الإقلاع والهبوط العمودي المختلط التي تمكّن مهام التسليم لمسافات أطول ومرونة أكبر | +6.7% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع الطلب على التسليم الحضري في نفس اليوم

تركز المناطق الحضرية الكثيفة توقعات المستهلكين للتسليم خلال 30 دقيقة، ويرى تجار التجزئة الآن الطائرات بدون طيار كعنصر حاسم للتمييز في الخدمة. أثبتت وول مارت وWing متوسط تسليم قدره 19 دقيقة من 100 متجر أمريكي، مما يؤكد الإنتاجية التجارية على نطاق واسع.[1]Wing, "Expanding Drone Delivery with Walmart," wing.com تمثل الميل الأخير ما يصل إلى 50% من إجمالي تكلفة الشحن؛ تقلل أساطيل متعددة المحركات هذا العبء بنسبة 93% عندما يتم تحسين المسارات حول طلبات "الأصناف المنسية" عالية التكرار. سجلت شركة Meituan الصينية رحلات توصيل الطعام خلال مهرجان الربيع 2025، مما يبرز ميزة الكثافة في المدن الآسيوية الكبرى. دمج شبكات 5G وطبقات إدارة المرور المستقلة يمكّن التنسيق في الوقت الفعلي بين عشرات الرحلات المتزامنة. معاً، تضع هذه العوامل خدمات الطائرات بدون طيار لكسب حجم إضافي بدلاً من أكل مسارات الشاحنات.

الحاجة المتزايدة للخدمات اللوجستية الصحية الموثوقة في المناطق النائية

الحمولات الحرجة للحياة تبرر التسعير المميز والإعفاءات التنظيمية سريعة المسار. تقوم شبكة Zipline بتوصيل الدم واللقاحات خلال 30 دقيقة عبر رواندا وغانا، وقد توسعت الشركة إلى الأسواق الضاحية الأمريكية لتنفيذ الوصفات الطبية.[2] Zipline, "Instant Logistics Network Overview," flyzipline.com شركة Japan Airlines تشاركت مع الحكومات المحلية لنقل إمدادات الإغاثة إلى المجتمعات الجزرية بعد أحداث الإعصار، مما وضع سوابق لممرات الاستجابة للكوارث. الهند وافقت على 20 مشغلاً للتجارب الطبية BVLOS، مما يسرّع القبول من القطاع العام. مثل هذه الحالات تبني ثقة المجتمع، وتخلق ممرات طيران دائمة، وتضع قالباً للبضائع التجارية الأوسع بمجرد تحقيق الأهداف الإنسانية.

التوسع العالمي للأطر التنظيمية التي تمكّن عمليات التسليم التجارية بالطائرات بدون طيار

حزمة VTOL من المفوضية الأوروبية في أبريل 2024 زامنت ترخيص طاقم الطيران وقوانين المرور الجوي عبر 27 دولة عضو.[3]European Aviation Safety Agency, "Easy Access Rules for U-Space," easa.europa.eu في يونيو 2025، وجهت الأوامر التنفيذية الأمريكية إدارة الطيران الفيدرالية لإنهاء قوانين BVLOS بنهاية عام 2025. فئة الطائرات بدون طيار المتوسطة في كندا، التي تسري في نوفمبر 2025، تفتح مسارات تجارية للطائرات من 25-150 كجم. الصين وصفت اقتصاد الارتفاع المنخفض كركيزة استراتيجية، مخصصة 1.5 تريليون يوان صيني (208.93 مليار دولار أمريكي) لبناء البنية التحتية لممرات الهواء بحلول عام 2025. الأطر الموحدة تقلل تكاليف الامتثال، وتشجع الشراكات عبر الحدود، وترفع ثقة المستثمرين في سوق طائرات التسليم بدون طيار.

تخفيضات تكاليف الميل الأخير في المدن المكتظة

التوجيه بمساعدة الذكاء الاصطناعي وجدولة السرب يقلصان الأميال الفارغة ووقت خمول البطارية، مما يدفع تكلفة كل تسليم نحو التكافؤ مع الشاحنات الأرضية للطرود التي تقل عن 2 كجم. خوارزميات التحكم التكيفية قللت خطأ تتبع المسار بنسبة 50%، مما يترجم إلى رحلات مُجهَضة أقل ودقة أكبر في منطقة الإسقاط. يبلغ المشغلون عن انبعاثات كربونية أقل بنسبة 94% لكل طرد، مما يدعم خرائط طريق الصفر الصافي للشركات. مع خلائط حجرات الحمولة الثلاثية الإسقاط، ترفع هذه التطورات متوسط الإيرادات لكل مهمة وتقصر فترة الاسترداد للأصول عالية القيمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكامل المعقد للمجال الجوي مع أنظمة الطيران المدني الحالية يحد من قابلية التوسع التشغيلي | -4.8% | مناطق المجال الجوي الكثيف في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| قدرة الحمولة المنخفضة تقيد إمكانات الإيرادات في قطاعات التسليم عالية الحجم | -3.9% | عالمي | المدى القصير (≤ سنتان) |

| المخاوف العامة المستمرة حول الخصوصية والضوضاء في المناطق السكنية ذات الكثافة العالية | -2.7% | عالمي، تركيز حضري | المدى الطويل (≥ 4 سنوات) |

| متطلبات الاستثمار الأولي العالية للأسطول تشكل عوائق للشركات الصغيرة والمتوسطة | -3.1% | عالمي، تأثير الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكامل المعقد للمجال الجوي مع نظام مراقبة الحركة الجوية القديم

ممرات المرور الكثيف تواجه قيود عرض النطاق حيث تتنافس الطائرات التقليدية والمروحيات الطارئة والطائرات بدون طيار الترفيهية على نفس السماء. برنامج إدارة الطيران الفيدرالية القادم لدمج eVTOL التجريبي سيختبر منصات إلغاء التعارض المؤتمتة. ومع ذلك، قد يتطلب الانتشار الحضري ترقيات U-space بمليارات الدولارات عبر الرادار وADS-B والاتصال الخلفي الخلوي للأقمار الصناعية. كشفت التجارب الضاحية الأسترالية أن العديد من الشكاوى لا تزال قادرة على إثارة مراجعات متعددة الوكالات، مما يؤكد حساسية مخاوف الضوضاء والخصوصية المجتمعية.

قدرة الحمولة المنخفضة تقيد إمكانات الإيرادات

حد Wing البالغ 2.5 رطل يقصر الخدمة على وحدات الاحتفاظ بالمخزون عالية القيمة مثل الأدوية ومستحضرات التجميل ومجموعات الوجبات السريعة. تكلفة الطيران لأمازون لا تزال تتجاوز رسوم العميل البالغة 9.99 دولار أمريكي، مما يوضح نافذة الهامش الرقيق عندما تحمل الطائرات بدون طيار حمولات صنف واحد. DJI FlyCart 30 يدفع السعة إلى 30 كجم، لكن المشغلين يجب أن يحلوا موثوقية المناولة الأرضية المؤتمتة قرب 90% قبل توسيع المحاور عالية الإنتاجية.

تحليل القطاعات

حسب نوع الطائرة: الأجنحة الثابتة تكسب رغم هيمنة الدوارة

ملكت المنصات الدوارة 71.32% من إيرادات 2024 بسبب راحة الإقلاع العمودي في أماكن المدينة. تلك الهيمنة ترسخ سوق طائرات التسليم بدون طيار الحالي، ومع ذلك تسجل النماذج ذات الأجنحة الثابتة معدل نمو سنوي مركب قدره 35.21% حيث يطارد المشغلون مسارات أطول وأحمال أثقل.

مكاسب كفاءة الطيران، مثل نظام Wingcopter المائل المحرك الذي يسلم إلى مواقع على بُعد 94 كم، تجتذب مشاريع الرعاية الصحية والتجارة الإلكترونية الريفية. مفاهيم VTOL المختلط تمزج كلا الوضعين، مما يلمح إلى أن القادة المستقبليين سيوظفون أساطيل مرنة بدلاً من رهانات الهندسة المعمارية الواحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قدرة الحمولة: الرفع الثقيل يقود النمو المستقبلي

استحوذت فئة أقل من 5 كجم على 55.67% من حجم سوق طائرات التسليم بدون طيار 2024، مما يعكس المحافظة التنظيمية وقيود البطارية. المنصات التي تتجاوز 10 كجم تُظهر أسرع معدل نمو سنوي مركب قدره 36.78% حيث تهاجر التجارب الإثباتية نحو البضائع عالية الهامش.

قوانين كندا الجديدة من 25 إلى 150 كجم تفتح الشحنات الطبية والصناعية الأثقل، بينما تحسينات كثافة البطارية تعد بوقت طيران مضاعف بنهاية العقد. المشغلون القادرون على تشغيل خدمات رفع ثقيل موثوقة سيفتحون قطاعات مميزة - من قطع غيار التوربينات إلى منصات نقالات الإنسانية - التي تخدمها البريد السريع التقليدي بتكاليف أعلى بكثير.

حسب مدى التسليم: العمليات بعيدة المدى تعيد تشكيل الاقتصاد

استحوذ مدى التسليم أقل من 25 كم على 64.89% من حجم سوق طائرات التسليم بدون طيار 2024 لأن كثافة الضواحي تناسب دورات البطارية الحالية. ومع ذلك، من المتوقع أن تتوسع المهام ما بعد 50 كم بمعدل نمو سنوي مركب قدره 36.25%، مما يعيد رسم حدود الجدوى في المناطق قليلة السكان.

قدرة المدى الطويل تمكّن شبكات المحور والمحدث بدلاً من التسليم الصغير من نقطة إلى نقطة. الملاحة السماوية ورادار تتبع التضاريس يحسنان سلامة الموقع في مناطق GPS المحرومة، ضروري للرحلات الإنسانية في الشرق الأوسط وأفريقيا أو ممرات ما بعد الكوارث.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تقود الابتكار بينما التجزئة تقود الحجم

هيمنت التجارة الإلكترونية والتجزئة بحصة 42.11% في عام 2024، مما يدعم النطاق التجاري لسوق طائرات التسليم بدون طيار. الرعاية الصحية تتسارع بمعدل نمو سنوي مركب قدره 38.19% حيث تعطي الجهات التنظيمية الأولوية لمهام إنقاذ الحياة وتعترف شركات التأمين بقيمة نقل العينات السريع.

نجاح Zipline في تحويل المسارات الطبية إلى ممرات طرود متعددة الأغراض يُظهر كيف تزرع الموافقات المبكرة للرعاية الحرجة أنظمة لوجستية أوسع. الطعام والبناء والتوريد الصناعي تتبع، كل منها يضيف كثافة مسار ترفع استخدام الأسطول وتدفع اقتصاد الوحدة نحو الربحية.

التحليل الجغرافي

تؤمن أمريكا الشمالية 36.95% من إيرادات 2024، مدعومة بتوجيهات إدارة الطيران الفيدرالية المؤاتية، ونشر وول مارت-Wing الذي يغطي 2 مليون شخص، وشبكة Prime Air الداخلية لأمازون. تتوقع الولايات المتحدة قانون BVLOS نهائي بحلول ديسمبر 2025، مما يزيل أكبر حاجز للنطاق الواحد في المنطقة. إطار عمل كندا BVLOS في نوفمبر 2025 يوسع ممرات الطيران للطائرات فئة متوسطة. ضخ مستثمري رأس المال المغامر رأس مال قياسي في Matternet وشركات ناشئة كاليفورنية أخرى بعد أن أكدت شهادات النوع الأولى من إدارة الطيران الفيدرالية الأسس الأمنية التجارية.

تعمل آسيا والمحيط الهادئ كمحرك التكنولوجيا لسوق طائرات التسليم بدون طيار. الصين رخّصت أول تاكسي eVTOL بدون طيار في العالم وخصصت 1.5 تريليون يوان صيني (208.93 مليار دولار أمريكي) لبناء ممرات المجال الجوي منخفض الارتفاع بحلول عام 2025. Meituan وJD Logistics تقوم بمهام حضرية كثيفة تتفوق على الأحجام الغربية، بينما حققت Skye Air الهندية عمليات تسليم الصيدلية في سبع دقائق عبر ازدحام بنغالورو المروري. Japan Airlines وRakuten تقود تجارب الإغاثة من الكوارث واللوجستيات الجزرية، مما يكشف التنوع الإقليمي في تركيز التطبيق.

تتقدم أوروبا على قوة القانون الجوي المنسق. حزمة VTOL أبريل 2024 وضحت الشهادة، بينما كتاب قوانين U-space من EASA حدد الممرات الرقمية التي تنفذها الدول الأعضاء الآن. Wingcopter حصلت على 40 مليون يورو (46.01 مليون دولار أمريكي) من البنك الأوروبي للاستثمار لتوسيع طائرات الطرود الثلاثية في مشاريع البقالة الألمانية. أهداف الاستدامة تسرّع الاعتماد؛ أساطيل الشركات يمكنها تقليل انبعاثات الميل الأخير بنسبة 94% والحصول على مزايا ضريبية تحت مخططات الخدمات اللوجستية الخضراء في الاتحاد الأوروبي.

الشرق الأوسط وأفريقيا هما المنطقتان الأسرع نمواً، بمعدل نمو سنوي مركب قدره 37.39%. الطرق الصحراوية، والمسافات الصحراوية الواسعة، وفجوات الوصول للرعاية الصحية تجعل أساطيل الطائرات بدون طيار ضرورة. السعودية أذنت لعمليات Matternet التجارية، وعدة دول خليجية تمول مناطق اقتصادية منخفضة الارتفاع. رواندا وغانا تواصلان توسيع شبكات التسليم الوطنية للدم، مما يثبت أن لوجستيات الطائرات بدون طيار يمكنها تخطي قيود البنية التحتية التقليدية.

المشهد التنافسي

الشدة التنافسية مجزأة: لا يحمل أي لاعب أكثر من حصة عالمية بخانة واحدة، مما يشير إلى نقاط تركيز السوق 3-4. Wing المدعومة من Alphabet سجلت 450,000 تسليم سكني عبر ثلاث قارات وتستفيد من علوم البيانات القوية وبرمجيات مرور الهواء للنطاق. أمازون تستثمر في منصات خاصة لاستيعاب التكاليف داخلياً وحماية تمييز Prime، بينما وول مارت تشارك مع Zipline وWing لاستراتيجية مختلطة تتجنب النفقات الرأسمالية الثقيلة.

الشركات الناشئة تطارد المجاري العمودية - Flytrex تركز على مجموعات الوجبات الضاحية الأمريكية، Wingcopter على الرعاية الصحية النائية، وDeltaQuad على التوريد الصناعي بعيد المدى. تدفقات التمويل كافأت الشركات التي تحرز معالم الشهادة؛ شهادة النوع من إدارة الطيران الفيدرالية لMatternet حفزت جولات جديدة من المستثمرين الاستراتيجيين. خرائط طريق التكنولوجيا تؤكد الآن على الحمولة والمدى بدلاً من سرعة الهيكل الخام، مما يوائم إنفاق البحث والتطوير مع عتبات التعادل الاقتصادي.

أحاديث عمليات الدمج والاستحواذ تتزايد. الشركات المصنعة الأصلية الأكبر ومدمجي الخدمات اللوجستية تراقب مشتريات الإدماج لتسريع الموافقات التنظيمية ومواهب الهندسة. مع ذلك، التخصص الإقليمي وملفات المهام المتنوعة تشير إلى مجال للمستقلين الرشيقين الذين يتفوقون في ممرات ضيقة عالية الهامش - سواء معسكرات التعدين القطبية أو سلاسل الاستجابة الطارئة الخليجية.

قادة صناعة طائرات التسليم بدون طيار

-

Wing Aviation LLC (Alphabet Inc.)

-

Zipline International Inc.

-

Flytrex Inc.

-

SZ DJI Technology Co., Ltd.

-

United Parcel Service of America, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: Wing Aviation LLC (Alphabet Inc.) ووول مارت كشفتا عن أكبر توسع لتسليم الطائرات بدون طيار في العالم، مضيفتين 100 متجر عبر خمس مناطق حضرية أمريكية.

- مايو 2025: DoorDash وWing Aviation LLC (Alphabet Inc.) تشاركتا لتقديم خدمة تسليم بالطائرات بدون طيار في مركز Arboretum للتسوق في شارلوت، الولايات المتحدة. تسمح الخدمة للعملاء بالطلب من مطاعم مختارة.

- مارس 2025: Amazon.com, Inc. (Prime Air) استأنفت عمليات التسليم بالطائرات بدون طيار في تكساس وأريزونا بعد توقف مؤقت في وقت سابق من عام 2025. بحلول عام 2030، تهدف الشركة لتسليم 500 مليون طرد سنوياً عبر الطائرات بدون طيار.

نطاق تقرير سوق طائرات التسليم بدون طيار العالمي

طائرة التسليم بدون طيار هي مركبة جوية غير مأهولة (UAV) تستخدم لنقل الطعام أو الطرود أو الإمدادات الطبية أو السلع الأخرى. يشمل السوق شراء الطائرات بدون طيار وخدمات التسليم المقدمة من مقدمي خدمات التسليم بالطائرات بدون طيار.

سوق تسليم الطائرات بدون طيار مقسم حسب النوع والسعة والمستخدم النهائي والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم). حسب النوع، ينقسم إلى الأجنحة الدوارة والأجنحة الثابتة. حسب السعة، ينقسم إلى أقل من 10 كجم وأكثر من 10 كجم. حسب المستخدم النهائي، ينقسم إلى الطعام والرعاية الصحية والتجزئة واللوجستيات. يغطي التقرير أيضاً أحجام سوق تسليم الطائرات بدون طيار وتوقعات المناطق الرئيسية.

لكل قطاع، يُقدم حجم السوق من حيث القيمة (دولار أمريكي).

| الأجنحة الدوارة |

| الأجنحة الثابتة |

| أقل من 5 كجم |

| 5 إلى 10 كجم |

| أكثر من 10 كجم |

| أقل من 25 كم |

| 25 إلى 50 كم |

| أكثر من 50 كم |

| التجارة الإلكترونية والتجزئة |

| الأغذية والبقالة |

| الرعاية الصحية واللوجستيات الصيدلانية |

| البريد والطرود السريع |

| الصناعة والبناء |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع الطائرة | الأجنحة الدوارة | ||

| الأجنحة الثابتة | |||

| حسب قدرة الحمولة | أقل من 5 كجم | ||

| 5 إلى 10 كجم | |||

| أكثر من 10 كجم | |||

| حسب مدى التسليم | أقل من 25 كم | ||

| 25 إلى 50 كم | |||

| أكثر من 50 كم | |||

| حسب صناعة المستخدم النهائي | التجارة الإلكترونية والتجزئة | ||

| الأغذية والبقالة | |||

| الرعاية الصحية واللوجستيات الصيدلانية | |||

| البريد والطرود السريع | |||

| الصناعة والبناء | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي قيمة سوق طائرات التسليم بدون طيار في عام 2025؟

السوق مُقدر بـ 1.08 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق طائرات التسليم بدون طيار المتوقعة بين 2025 و2030؟

من المتوقع أن يزيد بمعدل نمو سنوي مركب قدره 32.44% حتى عام 2030.

أي منطقة تحمل أكبر حصة من سوق طائرات التسليم بدون طيار اليوم؟

أمريكا الشمالية تقود بـ 36.90% من الإيرادات العالمية، بمساعدة عمليات الانتشار واسعة النطاق من وول مارت، Amazon.com, Inc. (Prime Air)، وWing Aviation LLC (Alphabet Inc.).

ما قطاع المستخدم النهائي الذي ينمو بأسرع وتيرة؟

الرعاية الصحية واللوجستيات الصيدلانية تتوسع بمعدل نمو سنوي مركب قدره 38.19%، مدفوعة بحاجات الإمدادات الطبية العاجلة والتنظيم الداعم.

لماذا تحظى طائرات VTOL المختلطة بدون طيار بالاهتمام؟

تجمع مرونة الإقلاع بالأجنحة الدوارة مع مدى الأجنحة الثابتة، مما يمكّن حمولات تصل إلى 30 كجم ورحلات تتجاوز 90 كم، مما يقلل تكاليف كل تسليم في الممرات الريفية.

ما هو المعلم التنظيمي الرئيسي المتوقع في الولايات المتحدة؟

إدارة الطيران الفيدرالية مُلزمة بإنهاء قوانين BVLOS الشاملة بحلول ديسمبر 2025، خطوة من المحتمل أن تفتح التوسع التجاري على المستوى الوطني.

آخر تحديث للصفحة في: