حجم سوق الطيران العسكري

| فترة الدراسة | 2016 - 2029 | |

| حجم السوق (2024) | 62.93 مليار دولار أمريكي | |

| حجم السوق (2029) | 78.72 مليار دولار أمريكي | |

| أكبر حصة حسب النوع الفرعي للطائرة | الطائرات ذات الأجنحة الثابتة | |

| CAGR (2024 - 2029) | 7.37 % | |

| أكبر حصة حسب المنطقة | أمريكا الشمالية | |

| تركيز السوق | عالي | |

اللاعبين الرئيسيين | ||

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

تحليل سوق الطيران العسكري

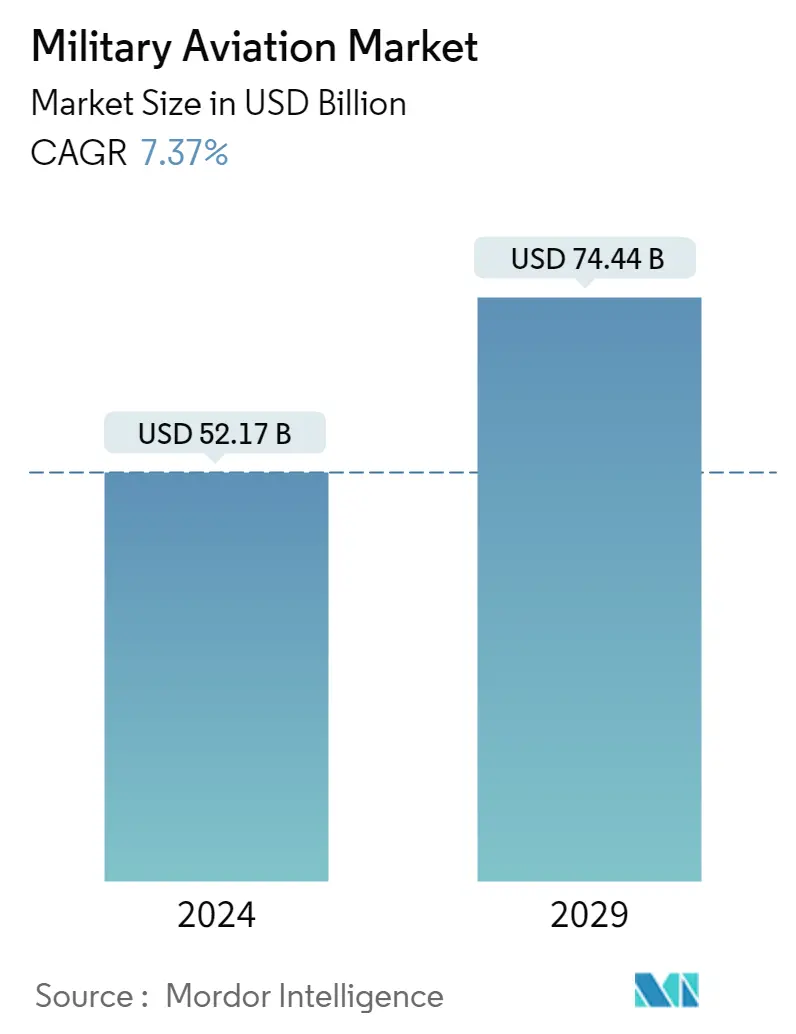

ويقدر حجم سوق الطيران العسكري بنحو 52.17 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 74.44 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 7.37٪ خلال الفترة المتوقعة (2024-2029).

- أكبر سوق من حيث نوع الطائرات الفرعية - الطائرات ذات الأجنحة الثابتة هناك حاجة متزايدة للحفاظ على التفوق العسكري وتعزيز قدراتها القتالية من خلال شراء طائرات مقاتلة متقدمة في جميع البلدان في جميع أنحاء العالم.

- أكبر سوق حسب نوع الجسم - طائرات متعددة الأدوار إن القدرة على تنفيذ ضربات أرضية، والتفوق الجوي، وقمع الدفاعات الجوية للعدو، ومهام الحرب الإلكترونية هي الدافع وراء شراء طائرات متقدمة متعددة الأدوار.

- أكبر سوق حسب المنطقة - أمريكا الشمالية من المتوقع أن تؤدي برامج التحديث العسكري المختلفة المستمرة التي تهدف إلى شراء طائرات متقدمة في جميع أنحاء المنطقة إلى دفع نمو السوق.

- أكبر سوق حسب الدولة - الولايات المتحدة تعد التوترات الجيوسياسية المتزايدة في جميع أنحاء العالم وتورط الولايات المتحدة في هذه الصراعات من بين العوامل التي تدفع الإنفاق العسكري للبلاد.

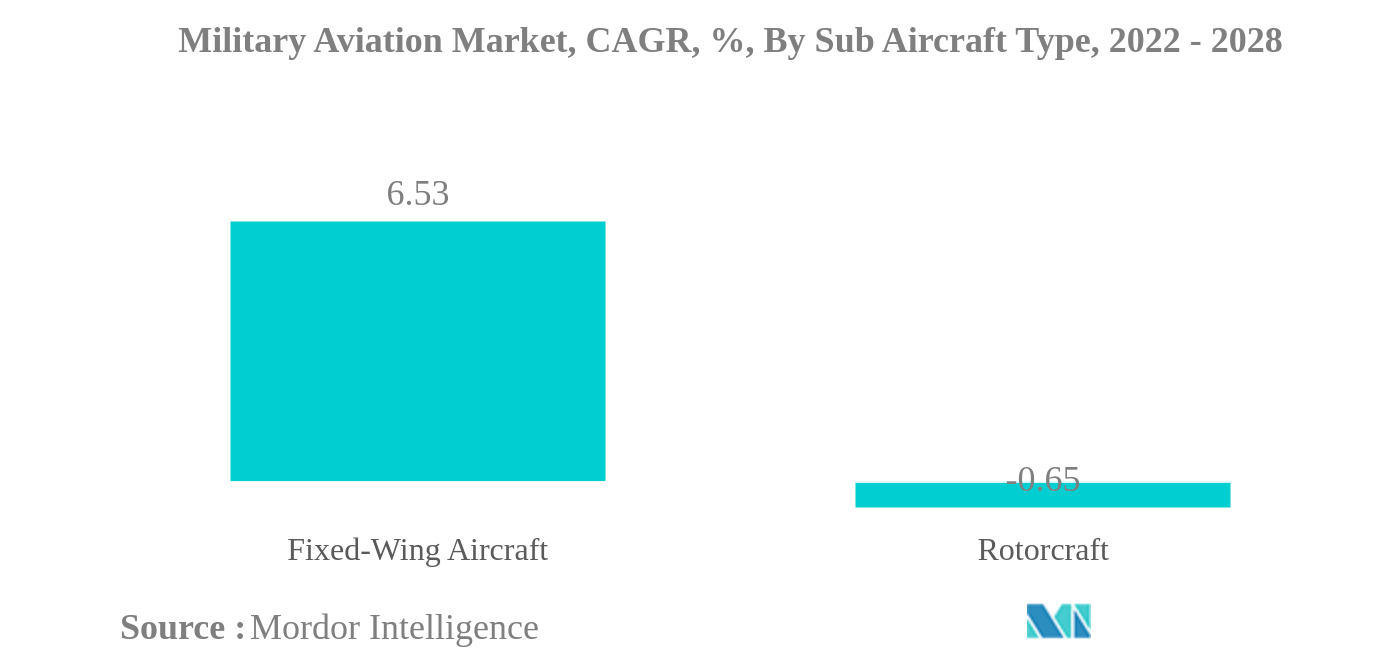

الطائرات ذات الأجنحة الثابتة هي أكبر أنواع الطائرات الفرعية

- خلال فترة التوقعات، من المتوقع أن يشهد قطاع الطائرات ذات الأجنحة الثابتة نموًا أعلى بسبب زيادة شراء الطائرات المقاتلة من الجيل التالي من قبل العديد من البلدان، مثل الولايات المتحدة وألمانيا والهند وأستراليا والإمارات العربية المتحدة والإمارات العربية المتحدة. الصين. ومن المتوقع أيضًا أن يكون سوق الطيران العسكري بشكل عام مدفوعًا بخطط القوات العسكرية لاستبدال أسطول طائراتها القديم بطائرات مقاتلة وطائرات نقل كبيرة وطائرات مهام خاصة.

- وفي قطاع طائرات الهليكوبتر، من المتوقع أن تسجل طائرات الهليكوبتر متعددة المهام أعلى نمو خلال الفترة المتوقعة. تخطط معظم الدول لشراء طائرات هليكوبتر متعددة المهام لتعزيز قدراتها القتالية. وقد أدى الإنفاق العسكري المتزايد، الذي يغذيه نمو التوترات السياسية والجغرافية بين الدول، إلى زيادة المشتريات في دول مثل الهند والكويت وقطر وأستراليا وروسيا والإمارات العربية المتحدة لتعزيز قدراتها القتالية.

- من المرجح أيضًا أن يؤدي التركيز على التصنيع المحلي من قبل مختلف البلدان إلى تعزيز شراء القوات المسلحة لمختلف الطائرات والمروحيات المتقدمة خلال الفترة المتوقعة. وفي إطار رؤية 2030، تخطط حكومة المملكة العربية السعودية لزيادة الإنفاق على المعدات العسكرية المحلية إلى 50٪ بحلول عام 2030 لتعزيز التصنيع المحلي.

- وفي إطار مبادرة صنع في الهند، تخطط الهند لتخصيص حوالي 64% (حوالي 8 مليارات دولار أمريكي) للدفاع عن المصنعين المحليين. تعد طائرات تيجاس القتالية الخفيفة، والتي تم طلب 83 منها، وطائرة النقل سي-295، من برامج الدفاع الرئيسية التي يتم تنفيذها حاليًا (من المقرر أن تصنعها شركة تاتا-إيرباص) من قبل الدولة.undefined

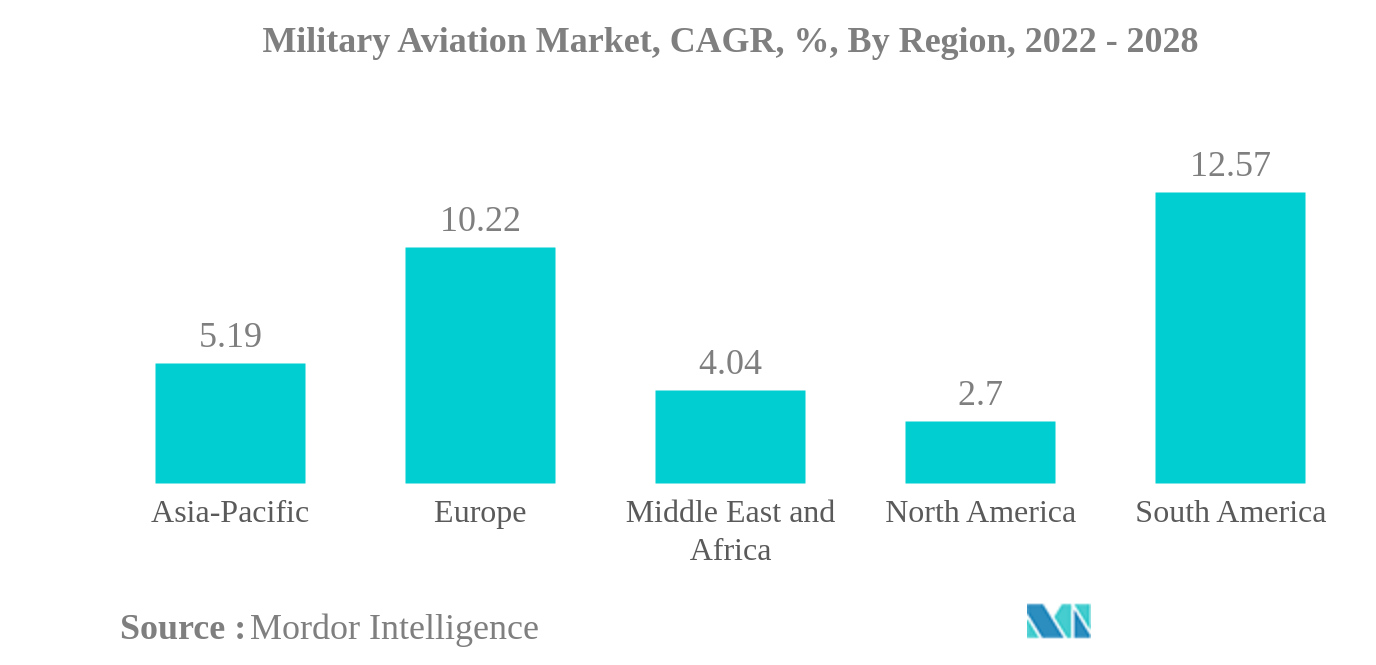

أمريكا الشمالية هي أكبر منطقة

- تجاوز الإنفاق الدفاعي العالمي أكثر من 2 تريليون دولار أمريكي في عام 2021، مع زيادة القوى العسكرية الكبرى مثل الولايات المتحدة ميزانياتها الدفاعية بنسبة 3٪، من 778 مليار دولار أمريكي في عام 2020 إلى أكثر من 800 مليار دولار أمريكي في عام 2021. وتبعتها الصين والهند وروسيا والمملكة المتحدة، والتي زادت أيضاً نفقاتها الدفاعية بنسبة 14%، و5%، و6.8%، و13% على التوالي.

- وفي عام 2022، عززت الحرب بين روسيا وأوكرانيا الحاجة إلى إعادة تقييم الاستعداد العملياتي للقوات المسلحة العالمية. تخضع دول الناتو لبرامج تحديث الأسطول وتوسيعه من خلال شراء طائرات جديدة ذات أجنحة ثابتة.

- زاد الأسطول النشط من الطائرات ذات الأجنحة الثابتة بنحو 1% من عام 2016 إلى عام 2021. وكانت منطقة آسيا والمحيط الهادئ والشرق الأوسط المنطقتين الرئيسيتين لهذا الأسطول، حيث سجلتا نموًا بنسبة 7% و5% على التوالي. ومع توسع أساطيل الطائرات، من المتوقع أن ينمو سوق الطائرات ذات الأجنحة الثابتة العالمي خلال الفترة 2022-2028.

- وشكلت الطائرات العمودية حوالي 40% من أسطول الطائرات العسكرية العالمي في عام 2021. وكانت أوروبا والشرق الأوسط وأفريقيا هي المناطق الرئيسية مع نمو بنسبة 2% و8% و8% من أسطول الطائرات العمودية النشط، على التوالي. تساعد النزاعات المسلحة والأمن الداخلي في نمو الإنفاق الدفاعي على مستوى العالم، حيث تعمل الدول على تعزيز قواتها المسلحة بمشتريات جديدة من الطائرات.

نظرة عامة على صناعة الطيران العسكري

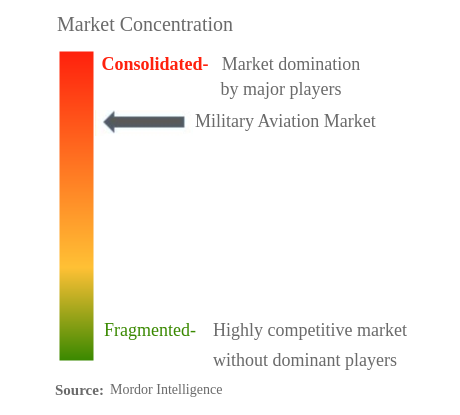

تم توحيد سوق الطيران العسكري إلى حد ما، حيث تحتل الشركات الخمس الكبرى 81.64٪. اللاعبون الرئيسيون في هذا السوق هم شركة إيرباص إس إي، وداسو للطيران، وشركة لوكهيد مارتن، وشركة تيكسترون، وشركة بوينغ (مرتبة أبجديًا).

قادة سوق الطيران العسكري

Airbus SE

Dassault Aviation

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق الطيران العسكري

- يونيو 2022 في يونيو 2022، وقعت حكومة الولايات المتحدة عقدًا مدته خمس سنوات مع سيكورسكي للحصول على خط أساسي يتكون من 120 طائرة هليكوبتر من طراز H-60M بلاك هوك، مع خيارات للوصول إلى إجمالي 255 طائرة سيتم تسليمها للجيش الأمريكي والجيش الأجنبي. عملاء المبيعات (FMS).

- يونيو 2022 وقعت شركة Lockheed Martin وشركة Korea Aerospace Industries (KAI) اتفاقية تعاون لاستكشاف الفرص المستقبلية لطائرة التدريب النفاثة المتقدمة T-50. وكجزء من الاتفاقية، ستقدم شركة KAI وشركة Lockheed Martin طائرات T-50 لبرامج الطائرات التدريبية في جميع أنحاء العالم.

- مايو 2022 في مايو 2022، أعلنت الحكومة الأسترالية أنها ستحصل على 12 مروحية بحرية جديدة من طراز MH-60R Romeo و29 مروحية من طراز AH-64E Apache للاستطلاع المسلح للجيش والبحرية. ستبدأ عمليات تسليم الطائرات في عام 2025 وستتكلف إجماليًا أكثر من 8 مليارات دولار أسترالي (5.5 مليار دولار أمريكي).

تقرير سوق الطيران العسكري – جدول المحتويات

1. الملخص التنفيذي والنتائج الرئيسية

2. عروض التقرير

3. مقدمة

- 3.1 افتراضات الدراسة وتعريف السوق

- 3.2 مجال الدراسة

- 3.3 مناهج البحث العلمي

4. اتجاهات الصناعة الرئيسية

- 4.1 إجمالي الناتج المحلي

- 4.2 بيانات الأسطول النشطة

- 4.3 الإنفاق الدفاعي

- 4.4 الإطار التنظيمي

- 4.5 تحليل سلسلة القيمة

5. تجزئة السوق

- 5.1 نوع الطائرة الفرعية

- 5.1.1 الطائرات ذات الأجنحة الثابتة

- 5.1.1.1 طائرات متعددة المهام

- 5.1.1.2 طائرات التدريب

- 5.1.1.3 طائرات النقل

- 5.1.1.4 آحرون

- 5.1.2 الطائرات العمودية

- 5.1.2.1 مروحية متعددة المهام

- 5.1.2.2 مروحية النقل

- 5.1.2.3 آحرون

- 5.2 منطقة

- 5.2.1 آسيا والمحيط الهادئ

- 5.2.1.1 أستراليا

- 5.2.1.2 الصين

- 5.2.1.3 الهند

- 5.2.1.4 إندونيسيا

- 5.2.1.5 اليابان

- 5.2.1.6 ماليزيا

- 5.2.1.7 فيلبيني

- 5.2.1.8 سنغافورة

- 5.2.1.9 كوريا الجنوبية

- 5.2.1.10 تايلاند

- 5.2.1.11 بقية دول آسيا والمحيط الهادئ

- 5.2.2 أوروبا

- 5.2.2.1 فرنسا

- 5.2.2.2 ألمانيا

- 5.2.2.3 إيطاليا

- 5.2.2.4 هولندا

- 5.2.2.5 روسيا

- 5.2.2.6 إسبانيا

- 5.2.2.7 المملكة المتحدة

- 5.2.2.8 بقية أوروبا

- 5.2.3 الشرق الأوسط وأفريقيا

- 5.2.3.1 الجزائر

- 5.2.3.2 مصر

- 5.2.3.3 دولة قطر

- 5.2.3.4 المملكة العربية السعودية

- 5.2.3.5 جنوب أفريقيا

- 5.2.3.6 ديك رومى

- 5.2.3.7 الإمارات العربية المتحدة

- 5.2.3.8 بقية دول الشرق الأوسط وأفريقيا

- 5.2.4 أمريكا الشمالية

- 5.2.4.1 كندا

- 5.2.4.2 المكسيك

- 5.2.4.3 الولايات المتحدة

- 5.2.4.4 بقية أمريكا الشمالية

- 5.2.5 أمريكا الجنوبية

- 5.2.5.1 البرازيل

- 5.2.5.2 شيلي

- 5.2.5.3 كولومبيا

- 5.2.5.4 بقية أمريكا الجنوبية

6. مشهد تنافسي

- 6.1 التحركات الاستراتيجية الرئيسية

- 6.2 تحليل حصة السوق

- 6.3 المناظر الطبيعية للشركة

- 6.4 ملف الشركة

- 6.4.1 Airbus SE

- 6.4.2 Dassault Aviation

- 6.4.3 Leonardo S.p.A

- 6.4.4 Lockheed Martin Corporation

- 6.4.5 Northrop Grumman Corporation

- 6.4.6 Pilatus Aircraft Ltd

- 6.4.7 Russian Helicopters

- 6.4.8 Textron Inc.

- 6.4.9 The Boeing Company

- 6.4.10 United Aircraft Corporation

7. الأسئلة الإستراتيجية الرئيسية للرؤساء التنفيذيين للطيران

8. زائدة

- 8.1 نظرة عامة عالمية

- 8.1.1 ملخص

- 8.1.2 إطار القوى الخمس لبورتر

- 8.1.3 تحليل سلسلة القيمة العالمية

- 8.1.4 ديناميكيات السوق (DROs)

- 8.2 المصادر والمراجع

- 8.3 قائمة الجداول والأشكال

- 8.4 رؤى أولية

- 8.5 حزمة البيانات

- 8.6 مسرد للمصطلحات

تقسيم صناعة الطيران العسكري

يتم تغطية الطائرات ذات الأجنحة الثابتة والطائرات العمودية كقطاعات حسب نوع الطائرة الفرعية. تتم تغطية آسيا والمحيط الهادئ وأوروبا والشرق الأوسط وأفريقيا وأمريكا الشمالية وأمريكا الجنوبية كقطاعات حسب المنطقة.| الطائرات ذات الأجنحة الثابتة | طائرات متعددة المهام |

| طائرات التدريب | |

| طائرات النقل | |

| آحرون | |

| الطائرات العمودية | مروحية متعددة المهام |

| مروحية النقل | |

| آحرون |

| آسيا والمحيط الهادئ | أستراليا |

| الصين | |

| الهند | |

| إندونيسيا | |

| اليابان | |

| ماليزيا | |

| فيلبيني | |

| سنغافورة | |

| كوريا الجنوبية | |

| تايلاند | |

| بقية دول آسيا والمحيط الهادئ | |

| أوروبا | فرنسا |

| ألمانيا | |

| إيطاليا | |

| هولندا | |

| روسيا | |

| إسبانيا | |

| المملكة المتحدة | |

| بقية أوروبا | |

| الشرق الأوسط وأفريقيا | الجزائر |

| مصر | |

| دولة قطر | |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| ديك رومى | |

| الإمارات العربية المتحدة | |

| بقية دول الشرق الأوسط وأفريقيا | |

| أمريكا الشمالية | كندا |

| المكسيك | |

| الولايات المتحدة | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| شيلي | |

| كولومبيا | |

| بقية أمريكا الجنوبية |

| نوع الطائرة الفرعية | الطائرات ذات الأجنحة الثابتة | طائرات متعددة المهام |

| طائرات التدريب | ||

| طائرات النقل | ||

| آحرون | ||

| الطائرات العمودية | مروحية متعددة المهام | |

| مروحية النقل | ||

| آحرون | ||

| منطقة | آسيا والمحيط الهادئ | أستراليا |

| الصين | ||

| الهند | ||

| إندونيسيا | ||

| اليابان | ||

| ماليزيا | ||

| فيلبيني | ||

| سنغافورة | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| بقية دول آسيا والمحيط الهادئ | ||

| أوروبا | فرنسا | |

| ألمانيا | ||

| إيطاليا | ||

| هولندا | ||

| روسيا | ||

| إسبانيا | ||

| المملكة المتحدة | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | الجزائر | |

| مصر | ||

| دولة قطر | ||

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| ديك رومى | ||

| الإمارات العربية المتحدة | ||

| بقية دول الشرق الأوسط وأفريقيا | ||

| أمريكا الشمالية | كندا | |

| المكسيك | ||

| الولايات المتحدة | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| شيلي | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

تعريف السوق

- نوع الطائرة - يتم تضمين جميع الطائرات العسكرية والطائرات العمودية التي تستخدم لمختلف التطبيقات في هذه الدراسة.

- نوع الجسم - تم تناول الطائرات متعددة الأدوار، وطائرات النقل، وطائرات التدريب، والقاذفات، وطائرات الاستطلاع، والمروحيات متعددة المهام، ومروحيات النقل والعديد من الطائرات والمروحيات الأخرى في هذه الدراسة.

- نوع الطائرة الفرعية - في هذه الدراسة، يتم النظر في أنواع الطائرات الفرعية مثل الطائرات ذات الأجنحة الثابتة والطائرات العمودية بناءً على تطبيقاتها.

منهجية البحث

تتبع شركة Mordor Intelligence منهجية من أربع خطوات في جميع تقاريرنا.

- الخطوة 1 تحديد المتغيرات الرئيسية: من أجل بناء منهجية تنبؤ قوية، يتم اختبار المتغيرات والعوامل المحددة في الخطوة 1 مقابل أرقام السوق التاريخية المتاحة. من خلال عملية تكرارية، يتم تحديد المتغيرات المطلوبة للتنبؤ بالسوق ويتم بناء النموذج على أساس هذه المتغيرات.

- الخطوة الثانية بناء نموذج السوق: تم تقديم تقديرات حجم السوق للسنوات التاريخية والمتوقعة من حيث الإيرادات والحجم. بالنسبة لتحويل المبيعات إلى حجم، يظل متوسط سعر البيع (ASP) ثابتًا طوال فترة التنبؤ لكل بلد، ولا يعد التضخم جزءًا من التسعير.

- الخطوة 3 التحقق من الصحة والانتهاء: في هذه الخطوة المهمة، يتم التحقق من صحة جميع أرقام السوق والمتغيرات ومكالمات المحللين من خلال شبكة واسعة من خبراء الأبحاث الأساسيين من السوق الذي تمت دراسته. يتم اختيار المشاركين عبر المستويات والوظائف لتكوين صورة شاملة للسوق الذي تمت دراسته.

- الخطوة الرابعة مخرجات البحث: التقارير المشتركة والمهام الاستشارية المخصصة وقواعد البيانات ومنصات الاشتراك