حجم وحصة سوق تحديد الهوية الميكروبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

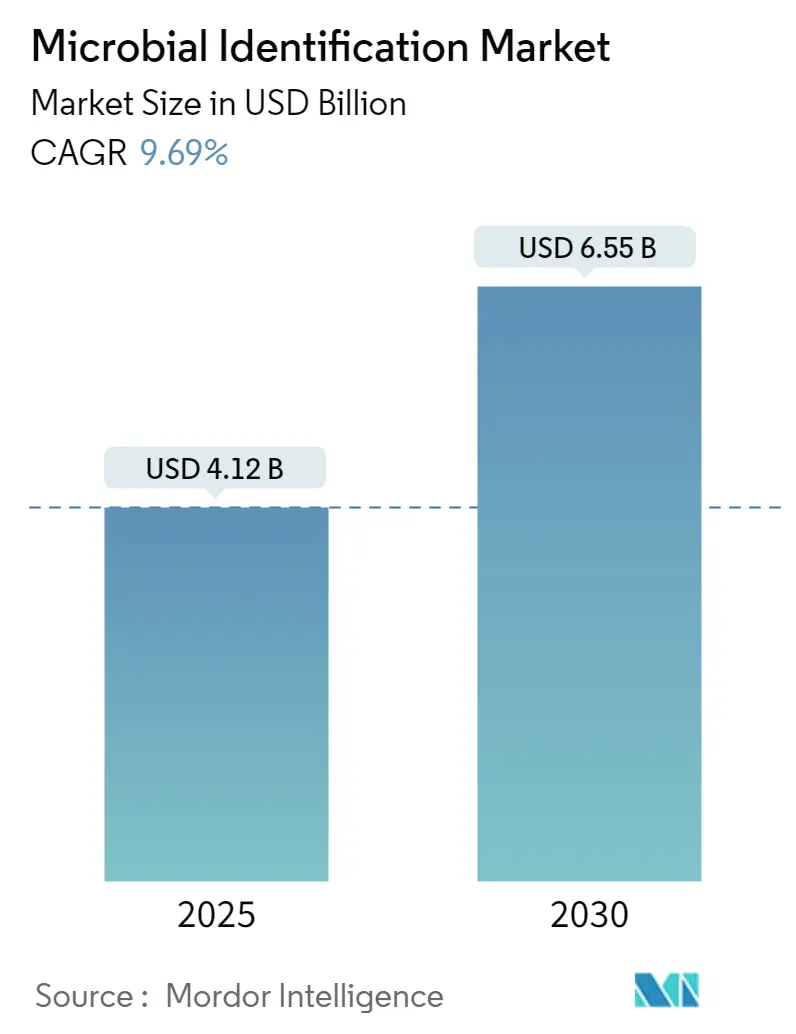

| حجم السوق (2025) | 4.12 مليار دولار أمريكي |

| حجم السوق (2030) | 6.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.69% CAGR |

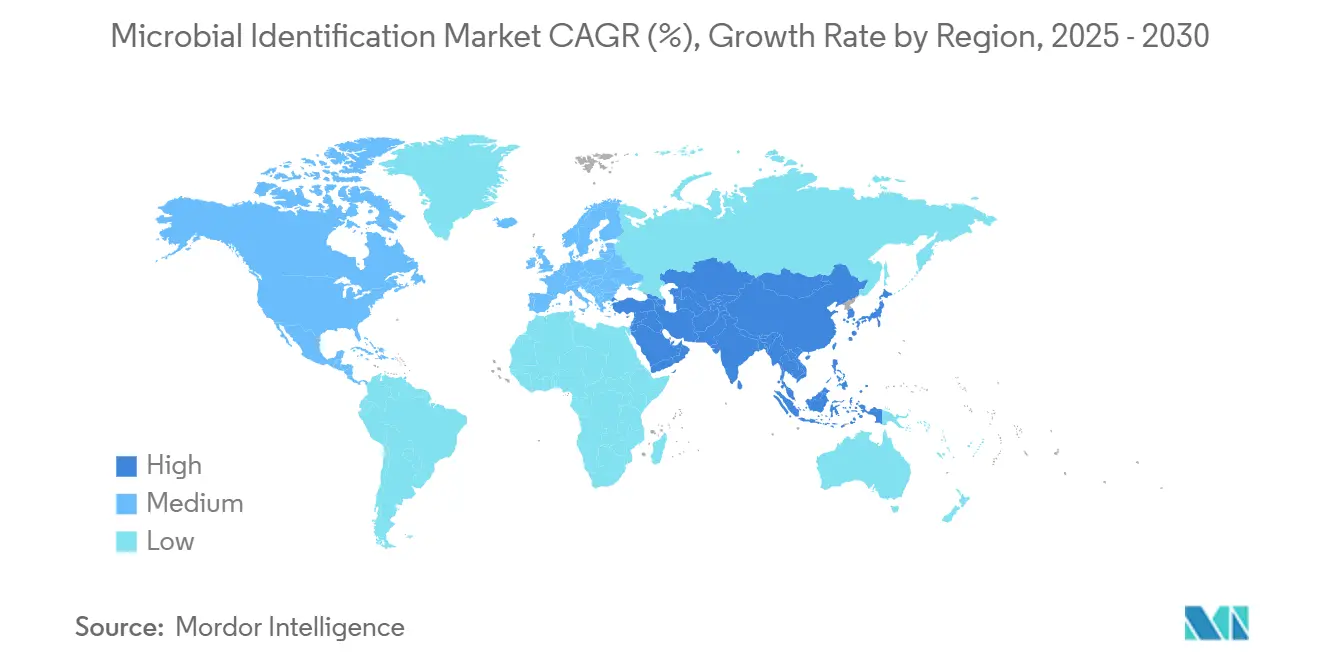

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحديد الهوية الميكروبية من قبل Mordor Intelligence

تم تقييم سوق تحديد الهوية الميكروبية بـ 4.12 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 6.55 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 9.69%. الانتقال من الفحوصات القائمة على الاستنبات إلى المنصات الجزيئية، وتكثيف مراقبة مقاومة مضادات الميكروبات، وتوقعات أوقات الاستجابة الأسرع هي القوى الرئيسية التي تحافظ على الزخم. يعمل البائعون على توسيع محافظ التكنولوجيا، ويقوم المنظمون بتوضيح مسارات الموافقة، وتستثمر أنظمة الرعاية الصحية في تكامل البيانات في الوقت الفعلي. في الوقت نفسه، فإن نقص الموظفين ومتطلبات رؤوس الأموال العالية تحد من التبني في البيئات ذات الموارد المحدودة. تبقى آفاق النمو طويلة المدى قوية حيث تعمل أدوات الذكاء الاصطناعي على توسيع مكتبات مسببات الأمراض وحيث تشتد قوانين سلامة الغذاء عبر الاقتصادات الناشئة.

الاستنتاجات الرئيسية للتقرير

حسب التكنولوجيا، احتل MALDI-TOF mass spectrometry على 57.50% من حصة سوق تحديد الهوية الميكروبية في 2024، بينما من المقرر أن ينمو PCR والـ real-time PCR بمعدل نمو سنوي مركب قدره 12.73% حتى 2030.

حسب التطبيق، شكل التشخيص السريري 55.45% من حجم سوق تحديد الهوية الميكروبية في 2024؛ من المتوقع أن تتوسع المراقبة البيئية بمعدل نمو سنوي مركب قدره 12.46% حتى 2030.

حسب المستخدم النهائي، هيمنت المستشفيات والمختبرات السريرية بحصة إيرادات قدرها 62.56% في 2024، بينما ستسجل الشركات الدوائية والتكنولوجيا الحيوية أسرع معدل نمو سنوي مركب قدره 11.59% حتى 2030.

حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات قدرها 39.56% في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.45% حتى 2030.

اتجاهات ورؤى سوق تحديد الهوية الميكروبية العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التبني السريع لـ MALDI-TOF MS في التشخيص الروتيني | +2.1% | عالمي، مع امتصاص متسارع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نمو برامج مراقبة مقاومة مضادات الميكروبات (AMR) | +1.8% | عالمي، متركز في الأطر التنظيمية لأمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| ارتفاع لوائح سلامة الغذاء في الاقتصادات الناشئة | +1.4% | نواة آسيا والمحيط الهادئ، انتشار إلى أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| دمج مكتبات الطيف المدعومة بالذكاء الاصطناعي | +0.9% | التبني المبكر في أمريكا الشمالية والاتحاد الأوروبي، التوسع العالمي | المدى الطويل (≥ 4 سنوات) |

| توسيع أنظمة تحديد الهوية الميكروبية POCT اللامركزية | +0.7% | عالمي، مع الأولوية في البيئات ذات الموارد المحدودة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التبني السريع لـ MALDI-TOF MS في التشخيص الروتيني

تولد المختبرات الآن تحديد الهوية على مستوى الأنواع في دقائق بدلاً من ساعات باستخدام منصات MALDI-TOF عالية الإنتاجية التي تعالج ما يصل إلى 600 عينة في الساعة، مطابقة دقة تسلسل 16S rRNA بتكلفة كاشف أقل. قواعد البيانات المرجعية الموسعة التي تغطي أكثر من 4,300 نوع تمكن نفس الجهاز من دعم سير العمل الغذائي والدوائي والسريري. وضعت إدارة الغذاء والدواء الأمريكية هذه الأنظمة في الفئة الثانية مع ضوابط خاصة في يونيو 2025، مما يعطي المصنعين طريق تصريح أوضح وأسرع مع الحفاظ على معايير السلامة [1]المصدر: السجل الفيدرالي، "الأجهزة الطبية؛ أجهزة علم المناعة وعلم الأحياء الدقيقة؛ تصنيف جهاز تحديد وتفريق الكائنات الدقيقة بطيف الكتلة السريري"، federalregister.gov.

نمو برامج مراقبة مقاومة مضادات الميكروبات

حدثت أكثر من 2.8 مليون إصابة بـ AMR سنوياً في الولايات المتحدة، مما أدى إلى 35,000 حالة وفاة، مما دفع إلى تبني تسلسل الجينوم الكامل عبر شبكات المراقبة. أبلغ برنامج CHINET الوطني في الصين عن مقاومة الكاربابينيم في 10% من عزلات Enterobacter بحلول 2021، مما يبرز الضغط العالمي المتقارب للتحديد السريع. يساعد التنميط الكائني في الوقت المناسب الصيادلة على تفصيل العلاج الفعال وتقصير الإقامة في المستشفى.

ارتفاع لوائح سلامة الغذاء في الاقتصادات الناشئة

تتطلب لوائح قانون الغذاء والنظافة المحدثة في ماليزيا من المعالجات التحقق من ضوابط التلوث بالاختبارات السريعة، مما يدفع الشركات الصغيرة إلى تبني سير العمل الميكروبي القابل للتتبع. تكتشف فحوصات المناعة المغناطيسية الكيميائية الضوئية الآن ما يصل إلى 1 CFU/g من السالمونيلا التيفيمورية في الدجاج المطحون، مما يؤكد كيف تدفع اللوائح حساسية الفحص. النماذج الميكروبية التنبؤية وأجهزة الاستشعار المدعومة بإنترنت الأشياء تدمج كذلك قدرات التحديد المستمرة على طول سلاسل إمداد الغذاء.

دمج مكتبات الطيف المدعومة بالذكاء الاصطناعي

خوارزميات التعلم الآلي المدربة على مجموعات بيانات طيف الكتلة تحقق حساسية 96.3% وخصوصية 100%، مما يقلل وقت التحليل إلى كسور من الثانية. أدوات تحليل الجينوم بالتعلم العميق تقلل الاعتماد على الاستنبات وتعزز الدقة للكائنات صعبة النمو frontiersin.org. المستشفيات التي تنشر دعم اتخاذ القرار بالذكاء الاصطناعي شهدت تحليلاً أسرع لحصى الكلى ومسببات الأمراض البرازية، مما حرر الموظفين لمهام أكثر تعقيداً.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الأدوات والصيانة العالية | -1.6% | عالمي، خاصة مؤثر على الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| نقص فنيي طيف الكتلة المهرة | -1.2% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نقص التوحيد القياسي للعزلات البيئية | -0.8% | عالمي، مع تأثير حاد في المراقبة البيئية | المدى المتوسط (2-4 سنوات) |

| مخاطر الأمن السيبراني في منصات التحديد السحابية | -0.5% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، يتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الأدوات والصيانة العالية

يمكن أن تتجاوز النفقات الرأسمالية لنظام MALDI-TOF المتقدم 200,000 دولار أمريكي، بينما تضيف عقود الخدمة 10-15% من سعر الشراء كل عام، مما يقيد الامتصاص في المستشفيات متوسطة المستوى. أهداف الأداء الجديدة لتعديلات تحسين المختبر السريري المعتمدة في 2024 تتطلب مقاييس سيغما أكثر إحكاماً، مما قد يلزم المختبرات الأصغر على التحديث أو استبدال المعدات في وقت أقرب مما هو مخطط.

نقص فنيي طيف الكتلة المهرة

وصلت معدلات الشواغر لعلماء المختبر الطبي إلى 46% في الولايات المتحدة، مع محترف واحد فقط لكل 1,000 نسمة، و65% من مختبرات الصحة العامة في كاليفورنيا أبلغت عن مناصب مفتوحة. مهارات تفسير طيف الكتلة المتخصصة نادرة، وفتحات التدريب غير الكافية تحد من الداخلين الجدد، مما يخلق عنق زجاجة في نشر التكنولوجيا[2]المصدر: إدارة الصحة العامة في كاليفورنيا، "تقرير القوى العاملة في مختبر CLTAC 2022،" cdph.ca.gov.

تحليل القطاعات

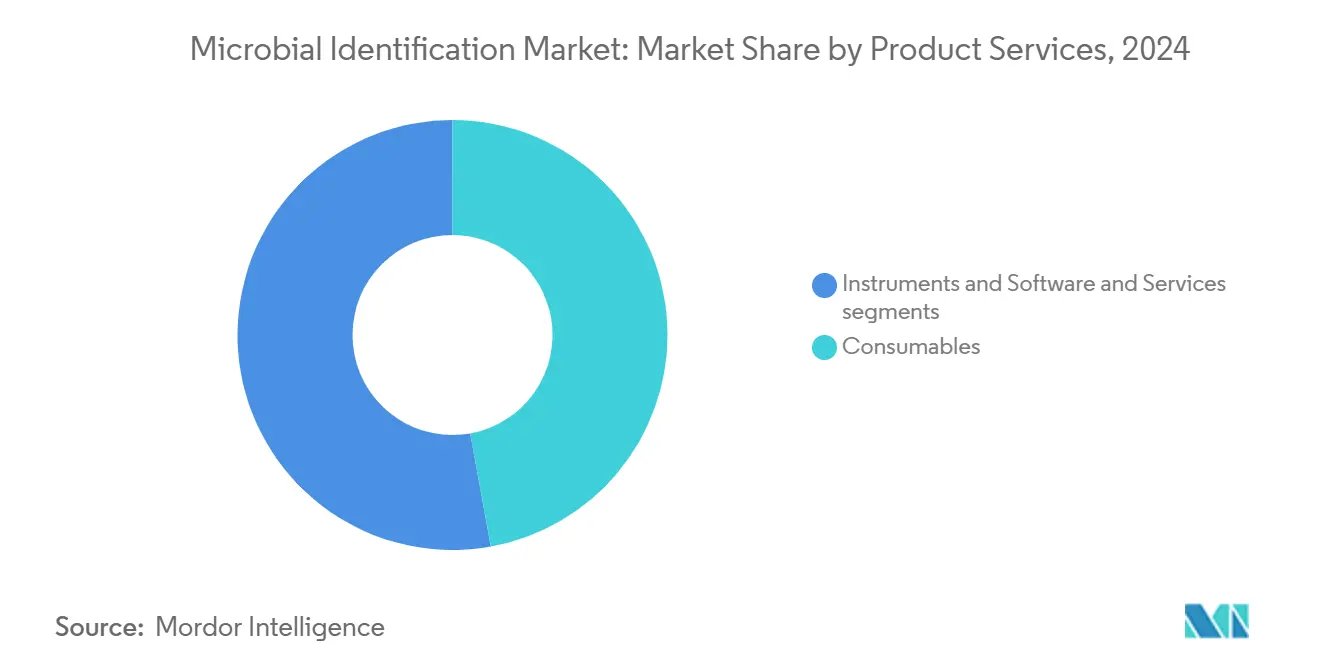

حسب المنتج والخدمة: المواد الاستهلاكية تقود الإيرادات بينما البرمجيات تسرع النمو

ولدت المواد الاستهلاكية 47.15% من إيرادات 2024 حيث اعتمدت المختبرات على الكواشف والوسائط عالية الحجم المطلوبة لكل تشغيل، مما يعطي سوق تحديد الهوية الميكروبية مرونة في التدفق النقدي المتكرر. البرمجيات والخدمات، رغم كونها أصغر، تنمو بأسرع معدل 11.78% CAGR حيث تقوم المختبرات بالتحديث إلى أنظمة معلومات مختبرية سحابية تؤتمت حركة البيانات والتحليلات. "المختبرات المظلمة" من الجيل التالي التي تعرض الروبوتات والذكاء الاصطناعي توضح كيف تخفف طبقات البرمجيات من فجوات التوظيف بينما تعزز الإنتاجية.

التحول يبرز أيضاً حركة أوسع نحو ترخيص الاشتراك للوحات تحليلية، مما يقدم هوامش قابلة للتنبؤ للبائعين وعائد استثمار أسرع للمستخدمين. مع تشديد لوائح مراقبة الجودة، تصبح المنصات المستضافة سحابياً التي تسجل أداء الأدوات وتعلم عن الانحرافات في الوقت الفعلي حرجة. من المتوقع أن يحافظ هذا الامتصاص للبرمجيات على النمو بأرقام مزدوجة حتى 2030، مما يرسخ العمليات الرقمية كميزة تنافسية أساسية عبر سوق تحديد الهوية الميكروبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: هيمنة MALDI-TOF MS تواجه تحدي ابتكار PCR

احتفظ MALDI-TOF MS بحصة إيرادات 57.50% في 2024 بقوة السرعة في النتيجة المتفوقة، والتكلفة المنخفضة لكل اختبار، ومكتبة الكائنات المتوسعة باستمرار. لا يزال حجم سوق تحديد الهوية الميكروبية لمنصات MALDI-TOF يتوسع، لكن النمو يتماهى مع ارتفاع الاختراق في أمريكا الشمالية وأوروبا. PCR والـ real-time PCR، على النقيض، سيسجلان أحد معدلات النمو السنوي المركب قدره 12.73% حتى 2030 حيث تصل لوحات المتعدد وتنسيقات نقطة الرعاية إلى عيادات الرعاية الأولية. أربع موافقات منفصلة من إدارة الغذاء والدواء لمحلل PCR تشخيصي رائد في 2024 توضح الزخم التنظيمي.

سير العمل المختلط يظهر حيث تفحص المختبرات أولاً بـ MALDI-TOF، ثم تنعكس إلى PCR أو التسلسل لجينات المقاومة، مدمجة العمق مع الاتساع. تقارب البيانات عبر المنصات يحفز حزم المواد الاستهلاكية والخدمات الجديدة، مما يسمح للمصنعين بالدفاع عن الحصة بينما يستفيدون من الإيرادات الإضافية من الفحوصات الجزيئية التكميلية.

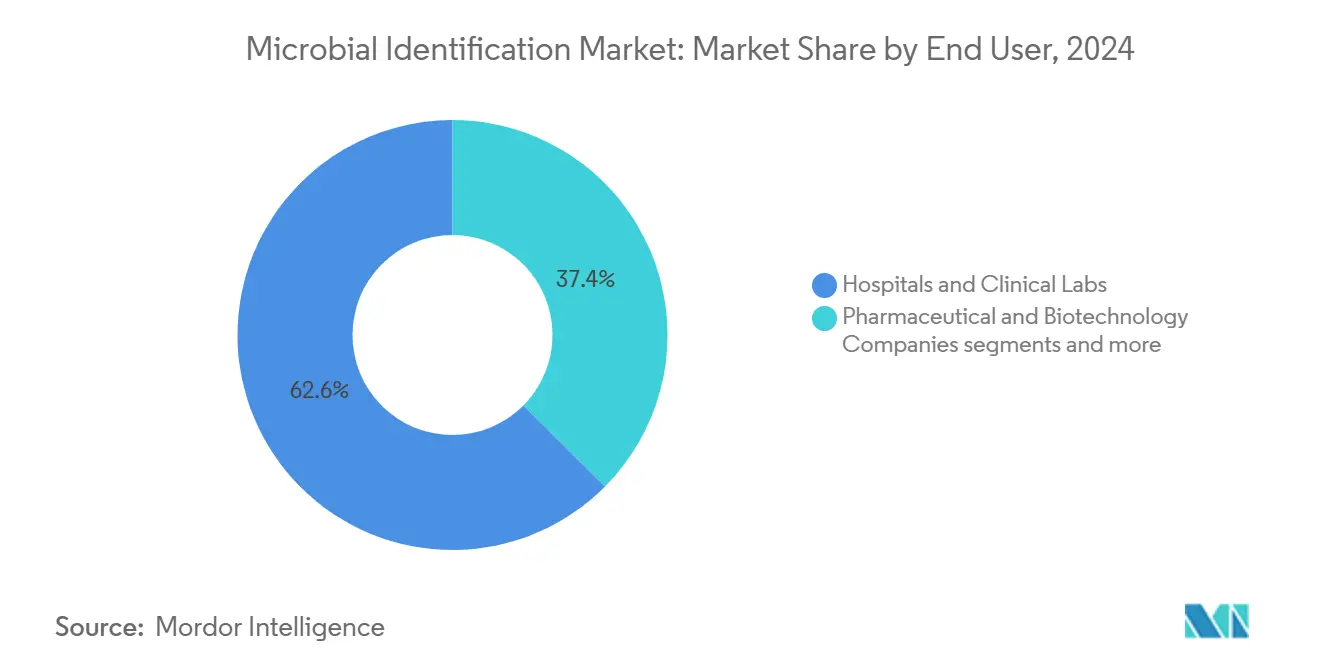

حسب المستخدم النهائي: المستشفيات تقود بينما الأدوية تسرع الابتكار

ولدت المستشفيات والمختبرات السريرية 62.56% من إيرادات 2024، مرسية سوق تحديد الهوية الميكروبية في التشخيص الروتيني للمرضى ومتطلبات مكافحة العدوى. تستفيد هذه المرافق من عقود الشراء المجمعة والميزانيات المخصصة لمنع العدوى التي تفضل الأنظمة الآلية واسعة القائمة. في غضون ذلك، الشركات الدوائية والتكنولوجيا الحيوية، المتوقعة النمو بمعدل نمو سنوي مركب 11.59%، تطلب أدوات التحديد السريع لفحوصات التلوث أثناء العملية ولمطابقة العلاجات مع التشخيصات المصاحبة. شركة أدوات رائدة شاركت مع شركة أدوية من العشرة الأوائل لتطوير فحوصات طب دقيق مدعومة بالذكاء الاصطناعي، مؤكدة طلب الجذب من أنابيب التصنيع والبحث والتطوير.

توسع العلاجات الخلوية الجينية، التي لديها عتبات تلوث ميكروبي منخفضة، يقوي الحجة للتأكيد السريع للهوية في جميع أنحاء الإنتاج. المختبرات البيئية والصناعية تتبنى أيضاً وحدات طيف الكتلة المحمولة لتتبع مسببات أمراض المياه، لكن إنفاقها يبقى أصغر من المشترين السريريين والصيدلانيين حتى الآن.

حسب التطبيق: هيمنة التشخيص السريري تلتقي بزخم المراقبة البيئية

شكل التشخيص السريري 55.45% من مبيعات 2024، معززاً سوق تحديد الهوية الميكروبية كمكون لا غنى عنه لبروتوكولات إدارة المرضى. تعتمد المستشفيات على بيانات مستوى الأنواع لتحسين رعاية مضادات الميكروبات وللوفاء بالتزامات الإبلاغ في إطار خطط العمل الوطنية. المراقبة البيئية، المتوقعة تسجيل معدل نمو سنوي مركب 12.46%، تكتسب إلحاحاً حيث التحولات المرتبطة بالمناخ في بيئة مسببات الأمراض وحوادث جودة المياه تدفع المنظمين إلى توسيع الاختبارات. مستشعر ميكروفلويديكي قادر على الكشف في الموقع في إمدادات المياه يظهر كيف يمكن للتقنيات القابلة للنشر ميدانياً سد الفجوات بين جمع العينات ومعالجة المختبر.

في التصنيع الدوائي، الظروف العقيمة الصارمة وارتفاع إنتاج البيولوجيات يحفز الامتصاص لفحوصات التلوث المباشرة. مختبرات سلامة الغذاء تدمج نماذج ذكاء اصطناعي تنبؤية تحاكي نمو الميكروبات وتنبه فرق الجودة قبل اختراق عتبات التلف، مستخدمة بيانات التحديد كتغذية راجعة. معاً هذه الديناميكيات تنوع محركات الطلب خارج جدران المستشفى وتحافظ على نظرة متوازنة طويلة المدى لسوق تحديد الهوية الميكروبية.

التحليل الجغرافي

بقيت أمريكا الشمالية أكبر مساهم في الإيرادات في 2024، مطالبة بـ 39.56% من الإنفاق العالمي، مما يعكس أنظمة رعاية صحية ممولة جيداً، واختبارات سريعة مسددة، ومنح مراقبة AMR قوية. تستفيد المختبرات عبر الولايات المتحدة من شبكة مختبر مقاومة مضادات الميكروبات التابعة لمراكز السيطرة على الأمراض لتبني منصات تحديد متصلة تغذي بيانات الوقت الفعلي في لوحات وطنية. كندا تتبع مسارات مماثلة لكنها تواجه نقصاً أكبر في الفنيين، مما يؤخر نشر الأدوات في المقاطعات الأصغر.

آسيا والمحيط الهادئ، المتوقعة الارتفاع بمعدل نمو سنوي مركب 11.45%، مدفوعة بتوسع المستشفيات العامة في الصين والهند، ومعايير الجودة المتناغمة في إطار مبادرات آسيان، وقاعدة تصنيع حيوي محلي نابضة بالحياة. مجموعات بيانات CHINET متعددة المراكز تظهر نضج البيانات في المنطقة والدفعة الناتجة لتنميط كائني أسرع لتوجيه صيغ المضادات الحيوية. الحكومات تدعم أيضاً شراء الأدوات لمراكز مكافحة الأمراض الإقليمية، موسعة الوصول الريفي.

أوروبا تحافظ على نمو معتدل حيث تدفع مواعيد نهائية صارمة للوائح التشخيص في المختبرات المختبرات إلى التحقق من المنصات في وقت أقرب من المجدول، مما يضمن طلباً ثابتاً للمجموعات المتوافقة. تقرير ESPAUR في المملكة المتحدة يستشهد بارتفاع 3.5% في عبء AMR منذ 2019، مما يحافظ على التحديد السريع في جداول أعمال السياسة. تغييرات الجمارك بسبب البريكست تخلق تأخيرات سلسلة التوريد العرضية، لكن أطر الشراء القارية تحمي إلى حد كبير المستخدمين النهائيين من النقص.

منطقة الشرق الأوسط وأفريقيا في مرحلة تبني مبكرة لكنها تستفيد من استثمار دول الخليج في مرافق الرعاية العالية ومن مشاريع مسببات أمراض المياه الممولة من المانحين. أمريكا اللاتينية ترى ارتفاعاً في أحجام اختبار سلامة الغذاء حيث تحاذي البرازيل والمكسيك متطلبات التصدير مع شركاء التجارة الرئيسيين، مما يعزز الامتصاص بين مختبرات الصناعة الزراعية.

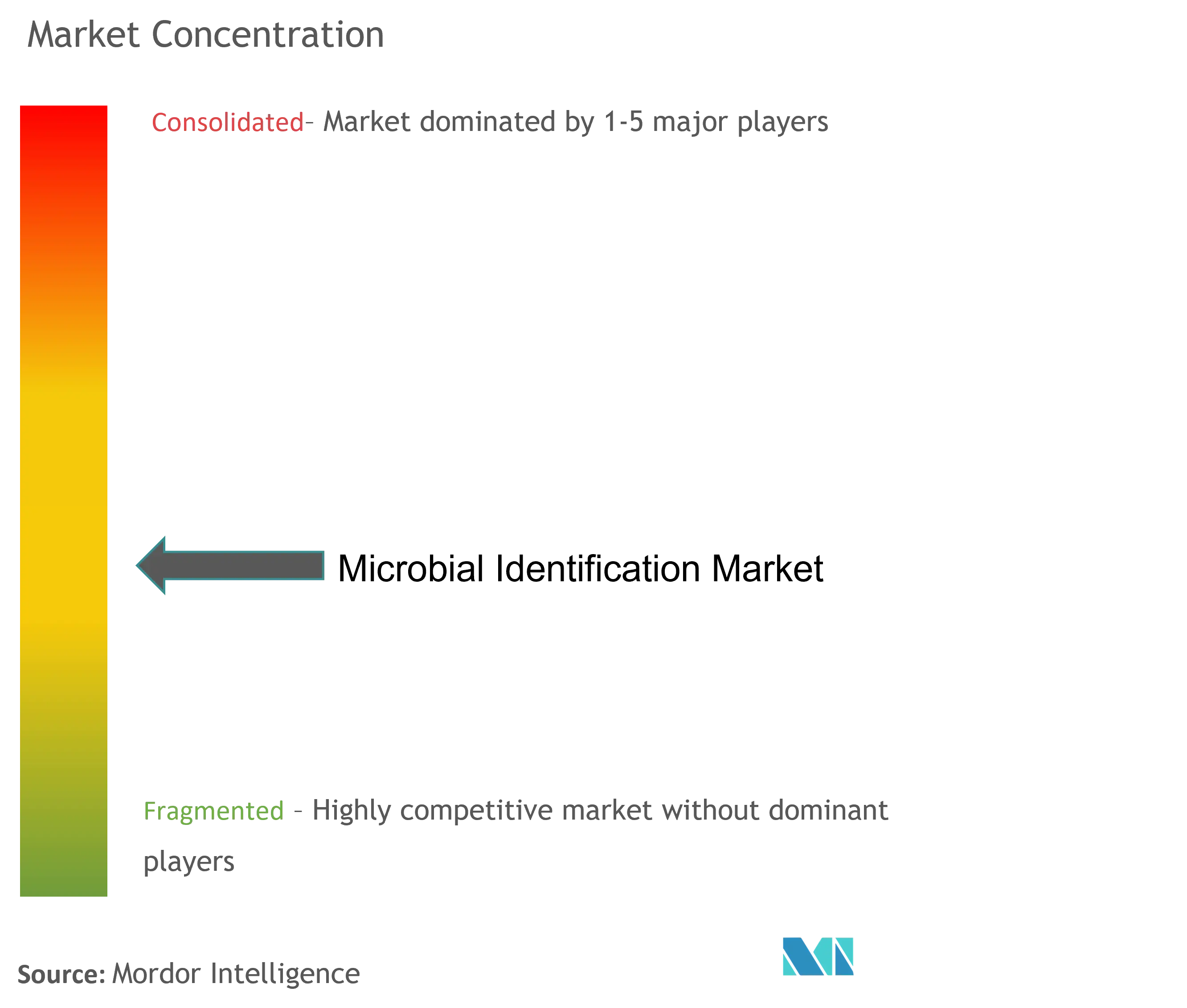

المشهد التنافسي

يظهر سوق تحديد الهوية الميكروبية تركزاً معتدلاً. bioMérieux و Bruker و BD و QIAGEN و Thermo Fisher Scientific و Danaher تتحكم مجتمعة في جزء كبير من المعدات المثبتة والكواشف. خصصت bioMérieux 3-4 مليار يورو للاستحواذات، مستهدفة مؤخراً موفري الجينوميات والبرمجيات لتعميق قدراتها على البيانات. أنفقت Bruker 942 مليون دولار أمريكي على ELITechGroup في فبراير 2024 لدخول الألواح الجزيئية وتبعت ذلك بحصة في RECIPE لمراقبة الأدوية العلاجية.

تخطط BD لفصل وحدة علوم البيولوجيا وحلول التشخيص بقيمة 3.4 مليار دولار أمريكي لتحديد التركيز على القطاعات عالية النمو، مما يشير إلى إعادة تنظيم المحفظة تحت ضغط المساهمين. أضافت QIAGEN 100 فحص PCR رقمي معتمد في 2024 وحصلت على موافقة إدارة الغذاء والدواء للوحة جهاز هضمي جديدة في مارس 2025، معززة موقع الاختبار التشخيصي.

التمييز التكنولوجي يركز على عمق المكتبة المرجعية والإنتاجية ودمج الذكاء الاصطناعي. يقرن البائعون الأدوات مع تحليلات سحابية وبرمجيات اشتراك وقواعد بيانات مقاومة مرتبطة لتضمين أنفسهم بشكل أعمق في سير عمل العملاء. شراكات مع المصنعين الصيدلانيين لتطوير تشخيصات مصاحبة تخلق تدفقات إيرادات جديدة بينما تعزز المصداقية السريرية.

قادة صناعة تحديد الهوية الميكروبية

-

Becton Dickinson and Company

-

BioMérieux SA

-

Shimadzu Corporation

-

Thermo Fisher Scientific

-

Danaher (Beckman Coulter Inc.)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: صنفت إدارة الغذاء والدواء أنظمة التحديد بطيف الكتلة السريرية كفئة ثانية مع ضوابط خاصة، مما يسهل دخول السوق المستقبلي.

- يونيو 2025: أطلقت Bruker منصة timsMetabo ودمجت مجموعات فحص RECIPE في خط EVOQ mass-spec في ASMS 2025.

نطاق تقرير سوق تحديد الهوية الميكروبية العالمي

حسب نطاق التقرير، يمكن تعريف تحديد الهوية الميكروبية بأنه توصيف ميكروبي بطيف محدود من الاختبارات، التي يتم اختيارها مسبقاً وتناسب المشكلة التي يتم دراستها.

يتم تقسيم سوق تحديد الهوية الميكروبية حسب المنتجات والخدمات (الأدوات، المواد الاستهلاكية، والخدمات)، والطريقة (الطرق النمطية الظاهرية، والطرق الجينوتيبية، وطرق البروتيوميكس)، والتطبيق (التشخيص، واختبار الغذاء والمشروبات، والأدوية، ومستحضرات التجميل، واختبار منتجات العناية الشخصية، والتطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| الأدوات |

| المواد الاستهلاكية |

| البرمجيات والخدمات |

| MALDI-TOF MS |

| PCR والـ Real-time PCR |

| التسلسل (NGS، Sanger) |

| أخرى (الكيميائية الحيوية، المجهرية، إلخ.) |

| المستشفيات والمختبرات السريرية |

| الشركات الدوائية والتكنولوجيا الحيوية |

| مختبرات اختبار الغذاء والمشروبات |

| المختبرات البيئية والصناعية |

| التشخيص السريري |

| مراقبة جودة التصنيع الدوائي |

| سلامة وجودة الغذاء |

| المراقبة البيئية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المنتج والخدمة | الأدوات | |

| المواد الاستهلاكية | ||

| البرمجيات والخدمات | ||

| حسب التكنولوجيا | MALDI-TOF MS | |

| PCR والـ Real-time PCR | ||

| التسلسل (NGS، Sanger) | ||

| أخرى (الكيميائية الحيوية، المجهرية، إلخ.) | ||

| حسب المستخدم النهائي | المستشفيات والمختبرات السريرية | |

| الشركات الدوائية والتكنولوجيا الحيوية | ||

| مختبرات اختبار الغذاء والمشروبات | ||

| المختبرات البيئية والصناعية | ||

| حسب التطبيق | التشخيص السريري | |

| مراقبة جودة التصنيع الدوائي | ||

| سلامة وجودة الغذاء | ||

| المراقبة البيئية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق تحديد الهوية الميكروبية؟

وصل السوق إلى 4.12 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 6.55 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 9.69%.

أي تكنولوجيا تقود سوق تحديد الهوية الميكروبية؟

يقود MALDI-TOF mass spectrometry بحصة إيرادات 57.50% في 2024، مقدر للتحول السريع ومكتبات الأنواع النامية.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

استثمار البنية التحتية للرعاية الصحية والتناغم التنظيمي وتوسيع التصنيع الحيوي في الصين والهند وجنوب شرق آسيا تدفع نظرة معدل نمو سنوي مركب قدره 11.45%.

كيف تؤثر برامج مقاومة مضادات الميكروبات على الطلب؟

شبكات المراقبة العالمية تعتمد على التحديد السريع لقرارات الرعاية، مما يرفع تبني المنصات الجزيئية وMALDI-TOF التي تقصر الوقت للعلاج الفعال.

ما التحديات التي تحد من توسع السوق؟

تكاليف رأس المال والصيانة العالية ونقص فنيي طيف الكتلة المهرة تقيد التبني، خاصة في الأسواق الناشئة.

آخر تحديث للصفحة في: