حجم وحصة سوق إبطال الفيروسات العالمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

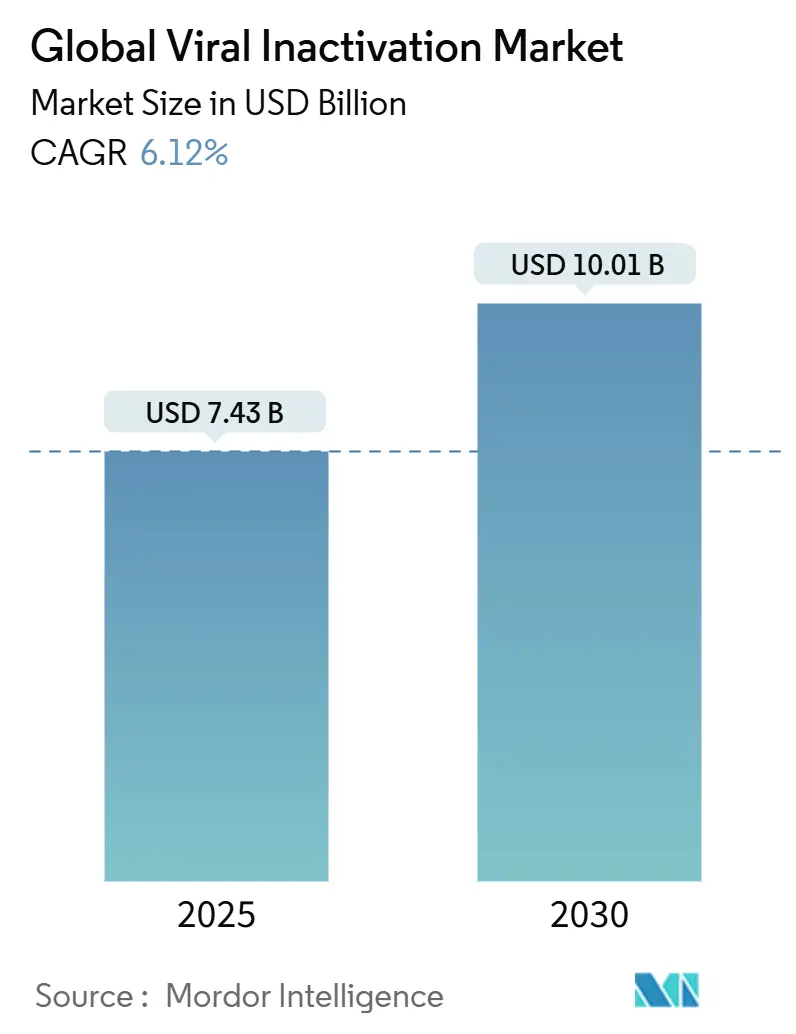

| حجم السوق (2025) | 7.43 مليار دولار أمريكي |

| حجم السوق (2030) | 10.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إبطال الفيروسات العالمي من قبل Mordor Intelligence

بلغ سوق إبطال الفيروسات 7.43 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 6.12%، ليصل إلى 10.01 مليار دولار أمريكي بحلول 2030. يستمد السوق زخمه الحالي من زيادة إنتاج المستحضرات البيولوجية، وارتفاع حجم العلاج الخلوي والجيني (CGT)، وتوقعات السلامة العالمية الأكثر صرامة. يتسارع الطلب مع قيام الجهات التنظيمية بالتخلص التدريجي من المنظفات التقليدية مثل Triton X-100، مما يوجه الشركات المصنعة نحو الكيمياء المتوافقة بيئياً والطرق القائمة على الحرارة. يتزايد الاستعانة بمصادر خارجية لأعمال تطهير الفيروسات في المختبرات المتخصصة بالتوازي مع التوسع السريع لمنظمات التطوير والتصنيع التعاقدية (CDMO)، خاصة في آسيا والمحيط الهادئ، حيث يتم بناء قدرات ناقل فيروسي واسعة النطاق لجذب مشاريع البيوفارما الغربية. تواصل شدة المنافسة الارتفاع مع قيام موردي الترشيح والكواشف والخدمات الرائدة بتوسيع المحافظ من خلال عمليات الاستحواذ المستهدفة التي تهدف إلى فرصة CGT سريعة النمو. يؤدي التأثير المجمع لهذه العوامل إلى ترسيخ سوق إبطال الفيروسات كمحرك أساسي لإنتاجية المستحضرات البيولوجية الصيدلانية وسلامة المرضى.

النقاط الرئيسية للتقرير

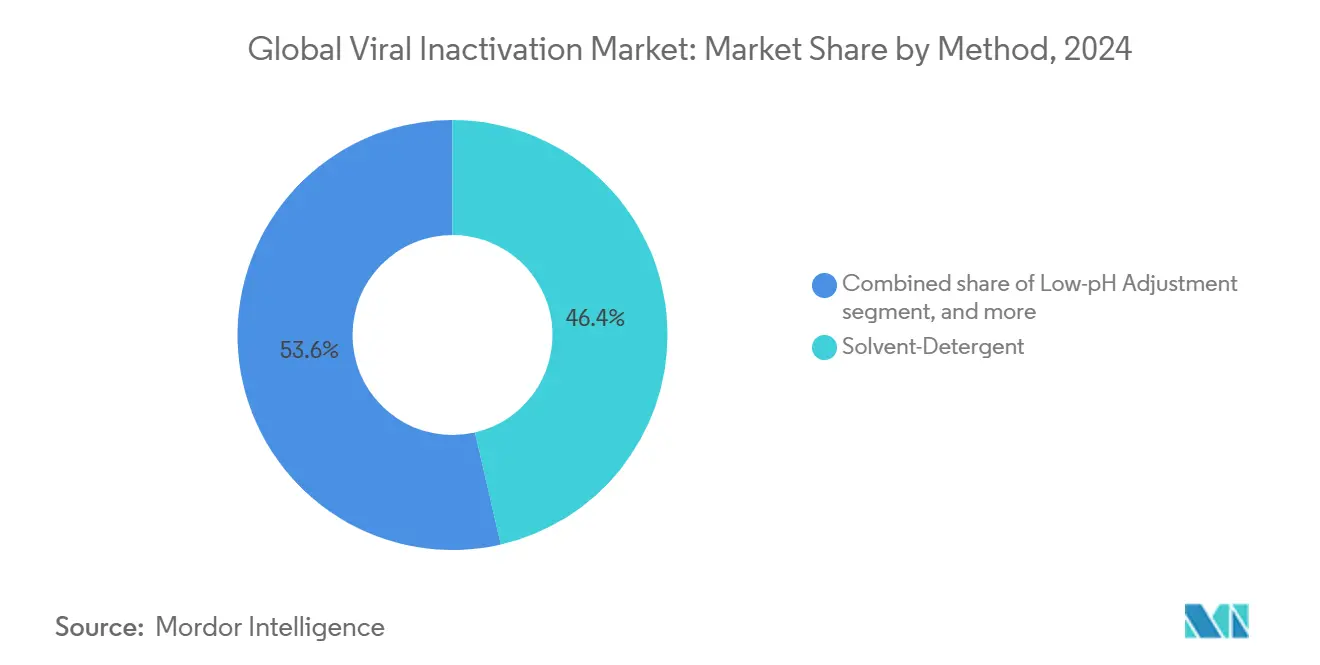

- حسب الطريقة، تصدرت تقنية المذيب-المنظف بحصة إيرادات قدرها 46.43% في 2024؛ ومن المقرر أن تتوسع البسترة والمعالجة الحرارية بمعدل نمو سنوي مركب قدره 8.65% حتى 2030.

- حسب المنتج، استحوذت المجموعات والكواشف على 41.45% من حصة سوق إبطال الفيروسات في 2024، بينما من المتوقع أن تنمو خدمات التحقق والاختبار بنسبة 8.93% سنوياً حتى 2030.

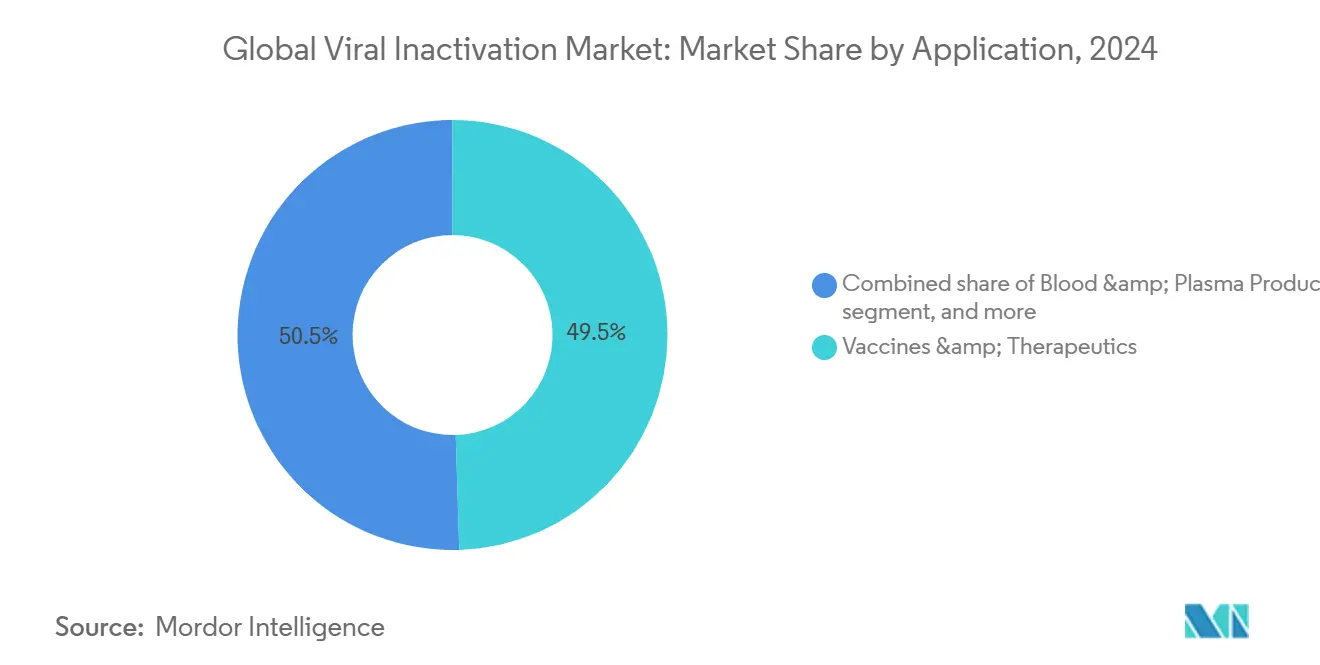

- حسب التطبيق، شكلت اللقاحات والعلاجات 49.54% من حجم سوق إبطال الفيروسات في 2024؛ تتقدم منتجات العلاج الخلوي والجيني بمعدل نمو سنوي مركب قدره 8.88% حتى 2030.

- حسب المستخدم النهائي، احتفظت شركات البيوفارما والتكنولوجيا الحيوية بحصة طلب قدرها 53.45% في 2024؛ تسجل منظمات التطوير والتصنيع التعاقدية أعلى معدل نمو سنوي مركب متوقع بنسبة 9.76% حتى 2030.

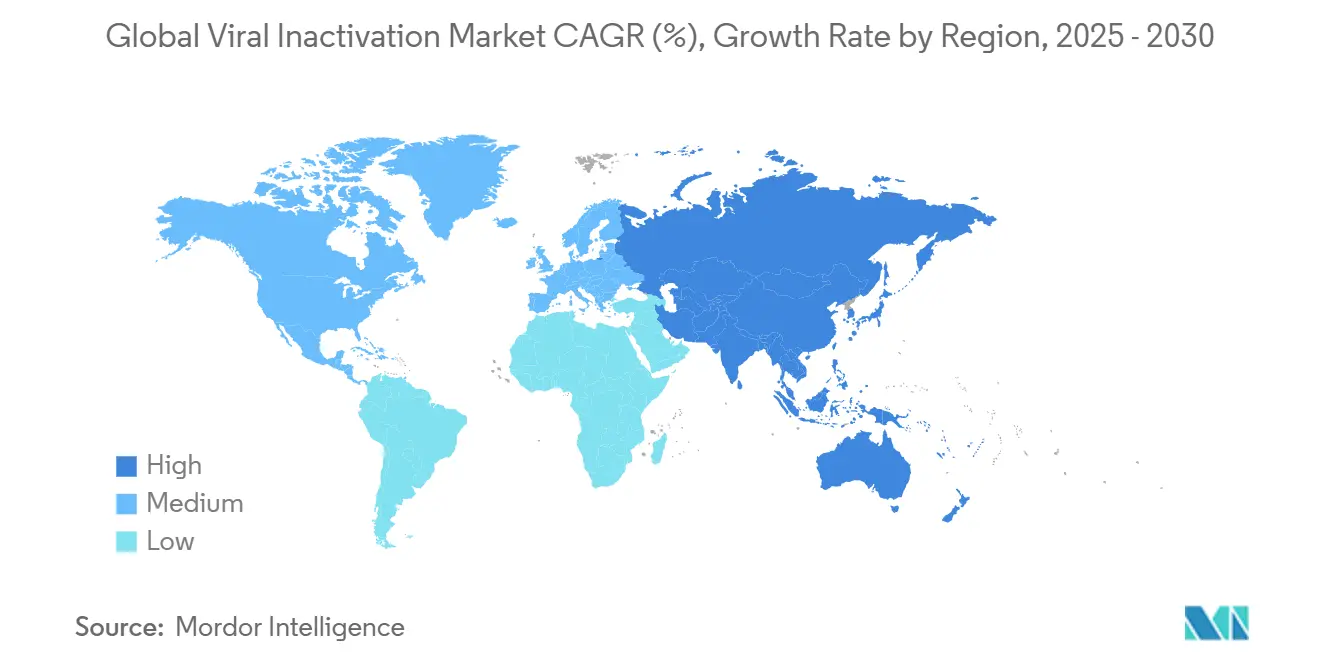

- إقليمياً، احتفظت أمريكا الشمالية بحصة 42.12% في 2024، بينما آسيا والمحيط الهادئ في المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 7.45% حتى 2030.

اتجاهات ورؤى سوق إبطال الفيروسات العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع خطوط الأنابيب للمستحضرات البيولوجية والعلاج الجيني | +1.8% | عالمي (تقود أمريكا الشمالية وأوروبا) | متوسط المدى (2-4 سنوات) |

| ارتفاع حالات استدعاء منتجات ملوثة بالفيروسات | +1.2% | عالمي (الأسواق المنظمة) | قصير المدى (≤ 2 سنة) |

| المتطلبات التنظيمية العالمية الصارمة لسلامة الفيروسات | +1.5% | عالمي (FDA، EMA، التوسع في APAC) | طويل المدى (≥ 4 سنوات) |

| التحول نحو منصات المعالجة الحيوية أحادية الاستخدام | +0.9% | أمريكا الشمالية وأوروبا، تنتشر إلى APAC | متوسط المدى (2-4 سنوات) |

| التخلص التدريجي من Triton X-100 يدفع الحلول البديلة | +0.6% | مدفوع من الاتحاد الأوروبي، اعتماد عالمي | قصير المدى (≤ 2 سنة) |

| تمويل رأس المال الاستثماري لمنظمات CDMO للناقلات الفيروسية والشركات الناشئة | +0.8% | أمريكا الشمالية (انتشار إلى APAC) | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع خطوط الأنابيب للمستحضرات البيولوجية والعلاج الجيني

يبقى نمو خطوط الأنابيب المحفز الرئيسي لسوق إبطال الفيروسات. تم تسجيل أكثر من 1200 دراسة إكلينيكية نشطة للعلاج الخلوي والجيني في الولايات المتحدة في 2024، مما يؤكد الاتساع العلاجي غير المسبوق. تضاعف موافقات CGT، التي تصل الآن إلى 37 في الولايات المتحدة، أعباء عمل تطهير الفيروسات لأن كل منصة ناقل يجب أن تستوفي اختبارات الإبطال المتعامدة. يتطلب التحول من علاج الاضطرابات النادرة نحو الأمراض الشائعة مثل قصور القلب كميات دفعات أعلى، مما يجبر الشركات المصنعة على تنفيذ حلول السلامة القابلة للتوسع في وقت مبكر من التطوير. توضح برامج الفيروس المرتبط بالغدة الكظرية التعقيد، حيث تتطلب غالباً مجموعات من الرقم الهيدروجيني المنخفض والمذيب-المنظف والحفظ الحراري لإرضاء الجهات التنظيمية. مع انتشار منشآت CGT عالمياً، يغذي كل مرشح إكلينيكي إضافي إيرادات خدمية ثابتة لخبراء إبطال الفيروسات.

ارتفاع حالات استدعاء منتجات ملوثة بالفيروسات

تواصل الثغرات التصنيعية إثارة عمليات استدعاء مكلفة للأدوية، مع تسجيل 2900 سحب للمنتجات المعقمة عالمياً بين 2018 و2023[1]U.S. Food & Drug Administration, "Drug Recall Enforcement Reports," fda.gov. تظهر خطابات التحذير المرسلة إلى المنتجين متعددي الجنسيات في 2024 و2025 أن بروتوكولات التطهير غير الكافية تبقى مشكلة حتى في المصانع الناضجة. يمكن لحدث تلوث واحد أن يوقف الإنتاج متعدد المواقع ويولد 100 مليون دولار أمريكي أو أكثر في التكاليف التصحيحية، مما يجعل التكرار خياراً اقتصادياً أفضل من المعالجة. تنفذ الشركات الآن مرشحات فيروسات داخلية مستمرة، وأخذ عينات آلي، ومراقبة بيئية لخفض احتمالية الحوادث. بدأت شركات التأمين في ربط أقساط البوليصة بالبنية التحتية المعتمدة لسلامة الفيروسات، مما يضيف دافعاً مالياً لترقية العمليات بسرعة.

المتطلبات التنظيمية العالمية الصارمة لسلامة الفيروسات

تفرض المراجعة Q5A(R2) تقييماً فيروسياً أعمق قائماً على المخاطر لمنتجات التكنولوجيا الحيوية وترفع توقعات البيانات في ملفات الترخيص. في الوقت نفسه، يحظر برنامج REACH التابع للوكالة الأوروبية للمواد الكيميائية الاستخدام التصنيعي لـ Triton X-100 لأسباب بيئية، مما يلزم الشركات بإعادة التحقق من خطوات المنظفات مع خيارات أكثر خضرة. تحاكي إدارة المنتجات الطبية الوطنية الصينية المتطلبات الغربية، مما يجبر منظمات CDMO المحلية على إصلاح مختبرات تطهير الفيروسات للبقاء تنافسية عالمياً. جهود التنسيق عبر مناطق ICH، رغم كونها مفيدة على المدى الطويل، ترفع مؤقتاً تعقيد التطوير وتطيل جداول إعداد الملفات. يحصل الموردون القادرون على تقديم حزم إبطال مثبتة متوافقة عبر الولايات القضائية على ميزة حاسمة.

التحول نحو منصات المعالجة الحيوية أحادية الاستخدام

تجاوزت التجميعات أحادية الاستخدام مرحلة التبني المبكر وترسو الآن معظم المنشآت الجديدة للثدييات، مما يغير مباشرة استراتيجيات السلامة الفيروسية. تقلل المفاعلات التي تستخدم مرة واحدة ووحدات التدفق السفلي من خطر التلوث لأنها تصل معقمة مسبقاً، مما يلغي دوران المعدات. تقصر خزانات إبطال الفيروسات المصممة لدفعات أحادية الاستخدام أوقات الحفظ وتسرع التغييرات، مما يعزز استغلال المنشأة. تستفيد شركات التكنولوجيا الحيوية الصغيرة أكثر، متجنبة استثمارات الفولاذ المقاوم للصدأ بقيمة 50 مليون دولار أمريكي مع الحفاظ على الامتثال التنظيمي. يغذي الاتجاه أيضاً الطلب على مخازن إبطال جاهزة للاستخدام، وسخانات أنظمة مغلقة، وأنابيب بلاستيكية مقاومة للأشعة جاما، مما يفتح تدفقات إيرادات جديدة لصناع المكونات.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نفقات رأسمالية عالية للبنية التحتية المتقدمة للإبطال | -0.8% | عالمي (تتأثر الشركات الصغيرة والمتوسطة أكثر) | طويل المدى (≥ 4 سنوات) |

| دورات التحقق والموافقة التنظيمية المعقدة والطويلة | -1.1% | عالمي (تباين في الولايات القضائية) | متوسط المدى (2-4 سنوات) |

| تقلبات سلسلة التوريد للمنظفات والمرشحات ذات درجة GMP | -0.7% | عالمي (مرتفع في الاتحاد الأوروبي وآسيا) | قصير المدى (≤ 2 سنة) |

| التحديات التقنية في إعداد إبطال الفيروسات المستمر المدمج | -0.9% | أمريكا الشمالية وأوروبا المتبنون المبكرون | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نفقات رأسمالية عالية للبنية التحتية المتقدمة للإبطال

يمكن أن تتجاوز أجنحة السلامة الفيروسية الكاملة التي تتضمن مختبرات BSL-2، وخزانات الحفظ الحراري، ومنزلقات الترشيح النانوي، وأدوات الاختبار المتعامدة 50 مليون دولار أمريكي، مما يضع قرار البناء أو الشراء تحت فحص مكثف للكيانات الصغيرة. الرعاة المحدودون نقدياً غالباً ما يؤجلون الاستثمار، لكن التعديلات المتأخرة تخاطر بتأخير الإطلاق إذا فشلت دراسات التطهير في تلبية معايير القبول التنظيمي. حتى بعد شراء المعدات، تبقى التكاليف المستمرة للمعايرة وشهادة الأمان البيولوجي والعاملين المهرة مرتفعة. يوسع العبء فجوة القدرة بين مجموعات البيوفارما الكبيرة المتكاملة والمؤسسات الناشئة، مما يسرع الاستعانة بمصادر خارجية وتوحيد السوق.

دورات التحقق والموافقة التنظيمية المعقدة والطويلة

يمكن أن تمتد دراسة تطهير فيروسي واحدة لـ 18 شهراً، تتطلب فيروسات نموذجية متعددة، ومعاملات عملية أسوأ الحالات، وإثباتاً إحصائياً شاملاً بأن التقليل التراكمي يلبي أهداف التطهير. مضافاً إليها أوقات قيادة الاختبار التحليلي، ومراجعة الملف، والأسئلة المحتملة للوكالة، يمكن للجدول الزمني أن يؤجل الإطلاق التجاري إلى ما بعد التوقعات الأصلية. القدرة التعاقدية العالمية المحدودة للفيروسات من فئة C تعني أن الرعاة غالباً ما ينتظرون في طوابير لفتحات المختبر، مما يمدد الجداول الزمنية أكثر. تحمل هذه التأخيرات عقوبات قيمة حالية صافية ملموسة لمالكي الأصول ويمكن أن تردع الاستثمار في مرشحين علاجيين هامشيين.

تحليل الشرائح

حسب الطريقة: المعالجة الحرارية تكتسب زخماً رغم هيمنة المذيب-المنظف

حققت إجراءات المذيب-المنظف 46.43% من الإيرادات في 2024، مؤكدة دورها كالنهج الافتراضي لتطهير الفيروسات المحاطة بالدهون في منتجات البلازما المشتقة والبروتين المؤتلف[2]Canadian Blood Services, "Solvent-Detergent Inactivation in Plasma Processing," blood.ca. يستمر ملفها الأداء المعتمد في دعم التبني، خاصة حيث تواجه العمليات التقليدية تغييرات قليلة. ومع ذلك، تتقدم البسترة والطرق الحرارية ذات الصلة بمعدل نمو سنوي مركب قدره 8.65% مع إعادة تشكيل ضرورات الاستدامة لاختيار العمليات. يرفع هذا النمو حجم سوق إبطال الفيروسات لموردي المعدات القائمة على الحرارة، مدعوماً بتركيبات محسنة تحمي البروتينات غير المستقرة أثناء فترات الحفظ عند 60 درجة مئوية. يستمر الاهتمام المتوازي بطرق الرقم الهيدروجيني المنخفض والكابريلات للأجسام المضادة وحيدة النسيلة حيث تحمي الظروف اللطيفة وظيفة Fc.

يسرع الحظر الأوروبي لـ Triton X-100 امتصاص البدائل مثل منظفات Virodex™ وكواشف Deviron®، لكن الحرارة تبقى الطريق الأكثر تحرراً من التنظيم. تعتمد الشركات المصنعة استراتيجيات مختلطة تجمع بين خطوة منظف مع البسترة النهائية لتأمين اعتمادات تقليل متعامدة. تشير الجهود البحثية التي تستكشف الضغط الهيدروستاتيكي العالي للقاحات الفيروسية إلى فرص تنويع طرق أطول أمداً يمكن أن توسع سوق إبطال الفيروسات، شريطة معالجة عقبات القابلية للتوسع[3]Nature Research, "High Hydrostatic Pressure as a Viral Inactivation Tool," nature.com.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المنتج: شريحة الخدمات تتسارع مع ازدياد تعقيد التحقق

حققت المجموعات والكواشف 41.45% من الإيرادات في 2024، مما يعكس الطلب الاستهلاكي الأساسي عبر كل عملية حيوية مرخصة. تحافظ التركيبات المركزة وأكياس التكييف أحادية الاستخدام على الحجم رغم متطلبات إعادة تركيب المنظفات. من ناحية أخرى، من المتوقع أن تنمو خدمات التحقق والاختبار بنسبة 8.93% سنوياً، مما يرفع حجم سوق إبطال الفيروسات للمختبرات الخارجية التي تقدم حزم تطهير شاملة. يرتفع جاذبيتها مع تكثيف التوجيهات التنظيمية لتوقعات البيانات ومع بقاء قدرة BSL-2 الداخلية نادرة.

يقدم الموردون الرائدون تصاميم دراسة نمطية، ونمذجة تقليل فيروسي تنبؤية، وقوالب تقارير متوافقة مع GMP، مما يلغي شهوراً من جداول المشاريع الزمنية. يتوسع الطلب على أنظمة إبطال الفيروسات-السخانات ذات الدورة المغلقة، والمرشحات النانوية، ومفاعلات الرقم الهيدروجيني المنخفض المركبة على زلاجات-أيضاً بتزامن مع حركة الاستخدام الواحد، لكن الخدمات تلتقط نمواً غير متناسب لأنها تدمج الخبرة التقنية التي يصعب تكرارها بالحاسوب أو في الموقع.

حسب التطبيق: العلاج الخلوي والجيني يقود طلب الجيل التالي

شكلت اللقاحات والعلاجات 49.54% من الاستهلاك لعام 2024 بالقيمة، مستفيدة من حملات الإنفلونزا وCOVID-19 عالية الحجم التي تستخدم مثبطات المذيب-المنظف المتكاملة أو الرقم الهيدروجيني المنخفض في نصوص التصنيع القياسية. تواصل هذه المنتجات الناضجة دعم سوق إبطال الفيروسات، لكن معدل نموها السنوي المركب يتخلف عن CGT لأنها تقع على خطوط محسنة مع مجال قليل لتوسيع الهامش. من المتوقع أن تتوسع طرق العلاج الخلوي والجيني بمعدل نمو سنوي مركب قدره 8.88%، مما يجعلها محرك الطلب الأسرع نمواً الوحيد داخل صناعة إبطال الفيروسات.

تتحدى الحصادات الغنية بالناقلات المشغلين للحفاظ على كفاءة التكاثر تحت حدود الكشف مع حماية فعالية العلاج. غالباً ما تجمع الحلول بين ترشيح العمق، ومعالجة DNAse، وحضانة رقم هيدروجيني منخفض مستهدفة إلى جانب الترشيح النانوي لاستبعاد الحجم. تلتقط شركات الخدمة التي تقدم بروتوكولات تطهير CGT مناسبة للغرض عقوداً عالية الجودة، بينما يطور صناع المعدات أنظمة عالية الإنتاجية قادرة على معالجة دفعات CGT صغيرة ومتعددة المنتجات بكفاءة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: منظمات CDMO تستفيد من اتجاهات الاستعانة بمصادر خارجية

بقيت شركات البيوفارما والتكنولوجيا الحيوية العميل المهيمن في 2024، حيث امتصت 53.45% من إجمالي الإنفاق مع احتفاظها بالمساءلة التنظيمية النهائية لسلامة المنتج. يتركز تركيز قدرتها الداخلية على الأصول الرائدة، مما يترك مجالاً للمتعاونين من طرف ثالث لإدارة الفائض والفحوص المتخصصة. تظهر منظمات CDMO معدل نمو سنوي مركب متوقع قدره 9.76%، الأعلى بين المستخدمين النهائيين، مدفوعاً بالرعاة الغربيين الذين ينقلون العمليات إلى المصانع الهندية والسنغافورية لتخفيف المخاطر الجيوسياسية المرتبطة بسلاسل التوريد المتمركزة في الصين.

تحاكي منظمات CDMO لـ CGT بحجم نابييه التمويل المغامر لإقامة أجنحة مبنية خصيصاً تستضيف إنتاج الناقل المتكامل والإبطال واختبار التطهير داخل حرم واحد. يرفع توسعها الحواجز للمختبرات الاختبارية الصغيرة المستقلة بينما يجمع القوة السوقية داخل لاعبي العقود متعددي الخدمات. تحافظ منظمات CRO على مكانة مستقرة تدعم دفعات إثبات المفهوم ما قبل السريري، رغم أنها تشارك بشكل متزايد مع منظمات CDMO لتقديم عروض موحدة للعملاء.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات قدرها 42.12% في 2024 وتواصل ترسيخ سوق إبطال الفيروسات من خلال مجموعات CGT المتقدمة في ماساتشوستس وكارولاينا الشمالية وكاليفورنيا. إنفاذ FDA، كما يوضح Q5A(R2)، يقود التبني السريع للإبطال المتعامد والترشيح النانوي المدمج، مما يستمر الطلب المميز للمستهلكات عالية المواصفات. مشاريع رؤوس الأموال الاستراتيجية مثل توسع Novo Nordisk بـ 4.1 مليار دولار أمريكي للتعبئة والتشطيب في كلايتون، كارولاينا الشمالية، تدمج أجنحة السلامة الفيروسية واسعة النطاق التي تؤمن إنفاق المستهلكات متعدد السنوات. شراء Thermo Fisher Scientific لمحفظة التنقية والترشيح من Solventum بـ 4.1 مليار دولار أمريكي في فبراير 2025 يركز القدرة أكثر في المنطقة ويعزز حلول التطهير المتكاملة.

تسجل آسيا والمحيط الهادئ أشد المسارات بمعدل نمو سنوي مركب قدره 7.45% حتى 2030، مدعوماً بحوافز السياسة المحلية التي تسرع الاكتفاء الذاتي للمستحضرات البيولوجية. سوق CDMO الهندي، المقدر بـ 15.63 مليار دولار أمريكي في 2023 ومتجه نحو 26.73 مليار دولار أمريكي بحلول 2028، يغذي ارتفاعاً سريعاً في بناء مختبرات BSL-2 وخدمات التطهير الفيروسي المتكاملة. في الوقت نفسه، قانون مكافحة التجسس الصيني، الساري في يوليو 2023، يعقد تفتيشات GMP الأجنبية، مما يدفع المشترين الغربيين لتنويع سلاسل التوريد، لكن الطلب المحلي على تقنيات التطهير الفيروسي يبقى قوياً وسط خطة الصين الخمسية للتكنولوجيا الحيوية. التأييد المبكر للمنظمين اليابانيين لبدائل Triton-X يسرع التحقق من العمليات القائمة على الحرارة في محطات البلازما المحلية، مما يؤكد تفضيلات التكنولوجيا الإقليمية المتنوعة.

تحقق أوروبا توسعاً متواضعاً لكن ثابتاً مع دفع توجيه REACH لمشاريع إعادة تركيب المنظفات التي تترجم مباشرة إلى طلب سوق إبطال الفيروسات لدراسات التحقق. تقود شركات مثل Croda وAsahi Kasei الاستجابة بإطلاق مواد خافضة للتوتر السطحي متوافقة ومرشحات Planova FG1 فائقة السرعة مصممة لمنشآت الأجسام المضادة وحيدة النسيلة عالية الحجم. تشجع المنح الحكومية للابتكار في ألمانيا وفرنسا الشركات الصغيرة والمتوسطة المحلية على تجريب مفاعلات إبطال فيروسي مستمرة، رغم أن كثافة رؤوس الأموال تقيد وتيرة التوسع مقارنة بالمبادرات الأمريكية الشمالية.

المشهد التنافسي

سوق إبطال الفيروسات مركز بشكل معتدل، مع تقدير أن أفضل خمسة موردين يحملون 55-60% من الإيرادات المجمعة. أوجد دمج Danaher لعام 2024 بين Cytiva وPall قسم معالجة حيوية بقيمة 7.5 مليار دولار أمريكي يقدم الترشيح والكروماتوغرافيا والتجميعات أحادية الاستخدام التي تعالج مجتمعة كل نقطة فحص لتطهير الفيروسات. يكبر استحواذ Thermo Fisher الأخير للترشيح كتالوجه من الأكياس المقاومة للحرارة، ومرشحات العمق، وخلطات المنظفات، مما يضعه كشريك أمان فيروسي شامل لصناع CGT الناشئين. يكمل Sartorius المفاعلات الحيوية العلوية بوحدات الترشيح النانوي السفلية وبرمجيات التطهير الإحصائي، مؤكداً الاتجاه نحو النظم الإيكولوجية للمنصات.

يستهدف مقدمو الخدمات مجالات ذات هامش أعلى. قوّت Charles River Laboratories بصمة الناقل الفيروسي من خلال شراء Vigene Biosciences بـ 292.5 مليون دولار أمريكي في 2024، مما مكن الإنتاج والإبطال واختبار الفعالية المتكامل تحت نظام جودة واحد. وفر استحواذ Merck KGaA على Mirus Bio بـ 600 مليون دولار أمريكي في نفس العام كواشف نقل مسجلة براءة اختراع تعزز معايرات الناقل، مما يرفع بشكل غير مباشر أعباء الإبطال اللاحقة. تواصل Lonza التوسعات العضوية، مشيرة إلى أكثر من 70 مشروع تطوير ناقل فيروسي منفذ منذ 2023، وتستثمر في زلاجات رقم هيدروجيني منخفض سريعة الدورة للتمييز في إنتاجية التطهير.

تتجمع المنافسة التكنولوجية حول الاستدامة واقتصاديات العمليات. منظفات Virodex من Croda ومرشح Planova FG1 من Asahi Kasei يؤكدان المحور نحو البدائل الأخضر والأسرع التي تقلل استخدام المخزن وأوقات الدورة. يسعى اللاعبون الناشئون وراء حلول الضغط الهيدروستاتيكي العالي والكيميائي الضوئي والإنزيمي الموجهة للشحنات CGT الهشة، لكن التبني الواسع ينتظر إثباتات التكلفة على نطاق تجاري. المنظمات القادرة على تجميع المعدات والكواشف والبرمجيات والخدمات في عقد واحد تؤمن بشكل متزايد حالة المورد المفضل أثناء مراجعات تصميم المنشآت، مما يشدد الحواجز للوافدين الجدد المتخصصين.

قادة صناعة إبطال الفيروسات العالمي

-

Merck KGaA

-

Sartorius AG

-

Texcell SA

-

Cytiva (Danaher Corporation)

-

Parker Hannifin Corp

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: استحوذت Thermo Fisher Scientific على أعمال التنقية والترشيح من Solventum بحوالي 4.1 مليار دولار أمريكي، موسعة قدراتها في الإنتاج الحيوي وتطهير الفيروسات.

- يناير 2025: أطلقت Croda مجموعة Virodex™، مقدمة مواد خافضة للتوتر السطحي خالية من Triton X-100 تلبي متطلبات الامتثال EU REACH لتدفقات عمل إبطال الفيروسات.

- أغسطس 2024: أغلقت ViroCell Biologics سند قابل للتحويل مكتتب بالكامل لتوسيع إنتاج الناقل الفيروسي GMP بعد ترخيص UK MHRA.

- يوليو 2024: أصدرت Avantor محلول J.T.Baker® Cell Lysis Solution وEndonuclease لتعزيز كفاءة حصاد AAV مع تأثير بيئي أقل.

- مايو 2024: أتمت Merck KGaA استحواذها على Mirus Bio بـ 600 مليون دولار أمريكي، مما قوى تقنيات تصنيع الناقل الفيروسي.

نطاق تقرير سوق إبطال الفيروسات العالمي

وفقاً لنطاق التقرير، إبطال الفيروسات هو طريقة معالجة فيروسية، حيث قد يحتوي المنتج النهائي على الفيروسات في شكل غير نشط. عملية إبطال الفيروسات خطوة حرجة في تطوير العمليات للمستحضرات البيولوجية مثل الأنسجة ومنتجات الأنسجة، ومنتجات الخلايا الجذعية، واللقاحات والعلاجات. يتم تقسيم سوق إبطال الفيروسات حسب الطريقة (طريقة المذيب المنظف، طريقة تعديل الرقم الهيدروجيني، البسترة، وأخرى)، المنتج (أنظمة إبطال الفيروسات والإكسسوارات، المجموعات والكواشف، وأخرى)، التطبيق (اللقاحات والعلاجات، الدم ومنتجات الدم، منتجات العلاج الخلوي والجيني، وأخرى)، المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، منظمات البحث التعاقدية، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيم (مليون دولار أمريكي) للشرائح المذكورة أعلاه.

| المذيب-المنظف |

| تعديل الرقم الهيدروجيني المنخفض |

| البسترة / الحرارة |

| طرق أخرى |

| أنظمة إبطال الفيروسات والإكسسوارات |

| المجموعات والكواشف |

| خدمات التحقق والاختبار |

| منتجات أخرى |

| اللقاحات والعلاجات |

| منتجات الدم والبلازما |

| منتجات العلاج الخلوي والجيني |

| تطبيقات أخرى |

| شركات البيوفارما والتكنولوجيا الحيوية |

| منظمات التطوير والتصنيع التعاقدية (CDMOs) |

| منظمات البحث التعاقدية (CROs) |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الطريقة | المذيب-المنظف | |

| تعديل الرقم الهيدروجيني المنخفض | ||

| البسترة / الحرارة | ||

| طرق أخرى | ||

| حسب المنتج | أنظمة إبطال الفيروسات والإكسسوارات | |

| المجموعات والكواشف | ||

| خدمات التحقق والاختبار | ||

| منتجات أخرى | ||

| حسب التطبيق | اللقاحات والعلاجات | |

| منتجات الدم والبلازما | ||

| منتجات العلاج الخلوي والجيني | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | شركات البيوفارما والتكنولوجيا الحيوية | |

| منظمات التطوير والتصنيع التعاقدية (CDMOs) | ||

| منظمات البحث التعاقدية (CROs) | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق إبطال الفيروسات بحلول 2030؟

من المتوقع أن يصل السوق إلى 10 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب قدره 6.12%.

ما هي طريقة إبطال الفيروسات الأسرع نمواً؟

تظهر البسترة والطرق الأخرى القائمة على الحرارة أعلى نمو، بمعدل نمو سنوي مركب متوقع قدره 8.65% حتى 2030.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

توسع بنية CDMO التحتية، والسياسات الحكومية الداعمة، وتنويع سلسلة التوريد من الصين نحو الهند يقود معدل نمو سنوي مركب إقليمي قدره 7.45%.

كيف يؤثر التخلص التدريجي من Triton X-100 على الشركات المصنعة؟

يجب على الشركات إعادة التحقق من العمليات باستخدام منظفات جديدة مثل Virodex™ أو التحول إلى طرق حرارية، مما يزيد الطلب على خدمات التحقق.

أي شريحة من المستخدمين النهائيين ستنمو بأسرع وتيرة؟

تقود منظمات CDMO بمعدل نمو سنوي مركب قدره 9.76% مع قيام رعاة البيوفارما بالاستعانة بمصادر خارجية لأعمال تطهير الفيروسات المعقدة للموردين المتخصصين.

ما النتيجة التي تصف تركز السوق، ولماذا؟

نتيجة 6 تعكس تركزاً معتدلاً؛ تحمل أفضل خمس شركات حوالي 60% من الإيرادات بينما تبقى شركات متخصصة وإقليمية عديدة تنافسية.

آخر تحديث للصفحة في: