حجم وحصة سوق الحمية الكيتونية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 13.77 مليار دولار أمريكي |

| حجم السوق (2030) | 17.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.16% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الحمية الكيتونية بواسطة Mordor Intelligence

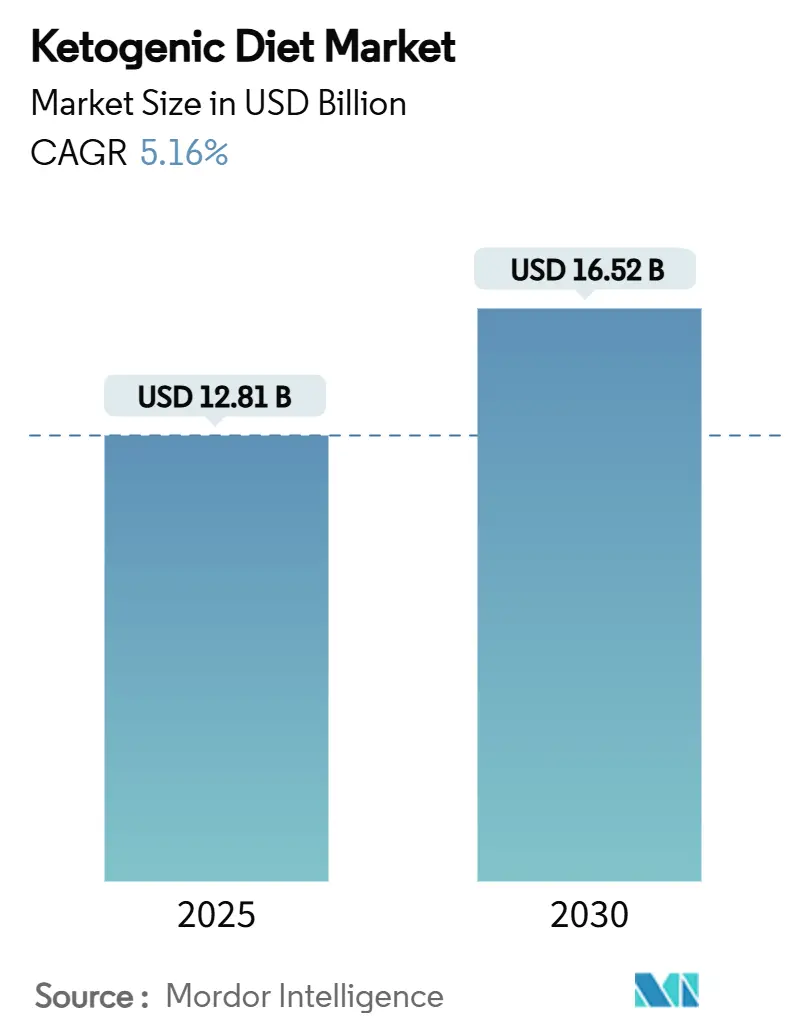

يُقدر حجم سوق منتجات الأغذية الكيتونية بـ 12.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16.52 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.16%. يُعزى هذا النمو إلى زيادة الوعي بالصحة الأيضية، والتحول العالمي نحو تفضيلات النظام الغذائي منخفض الكربوهيدرات، والتطورات المستمرة في المنتجات التي تعزز من سهولة استهلاك الحمية الكيتونية. الاستثمارات الاستراتيجية في المكونات الوظيفية، مثل ثلاثي الجليسريد متوسط السلسلة (MCTs) والكيتونات الخارجية، تدفع بتنويع الحافظات الاستثمارية. بالإضافة إلى ذلك، التطورات التنظيمية في الولايات المتحدة وأوروبا تحسن شفافية وضع الملصقات وتخلق فرصاً جديدة للمطالبات المتعلقة بالصحة. تواصل أمريكا الشمالية هيمنتها على السوق بسبب الحضور القوي للعلامات التجارية، بينما تشهد منطقة آسيا والمحيط الهادئ نمواً أسرع، مدفوعاً بارتفاع الدخل المتاح، وزيادة انتشار مرض السكري، والتطور السريع للبنية التحتية للتجارة التجزئة. علاوة على ذلك، توسع منصات التجارة الإلكترونية ونماذج البيع المباشر للمستهلك يعزز ديناميكيات السوق من خلال تقديم مجموعة أوسع من المنتجات وتمكين حلول التغذية المخصصة.

النقاط الرئيسية للتقرير

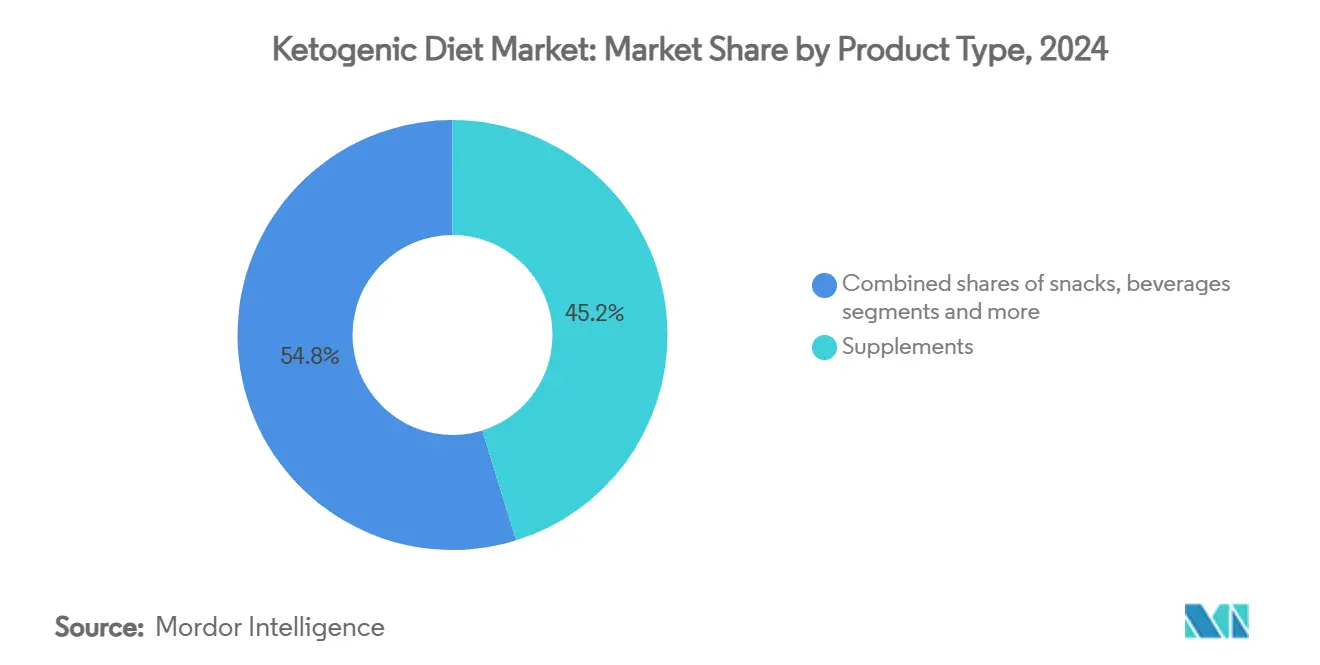

- حسب نوع المنتج، تصدرت المكملات الغذائية بـ 45.21% من حصة سوق منتجات الأغذية الكيتونية في عام 2024؛ تسجل المشروبات أعلى معدل نمو سنوي مركب متوقع بنسبة 6.56% حتى عام 2030.

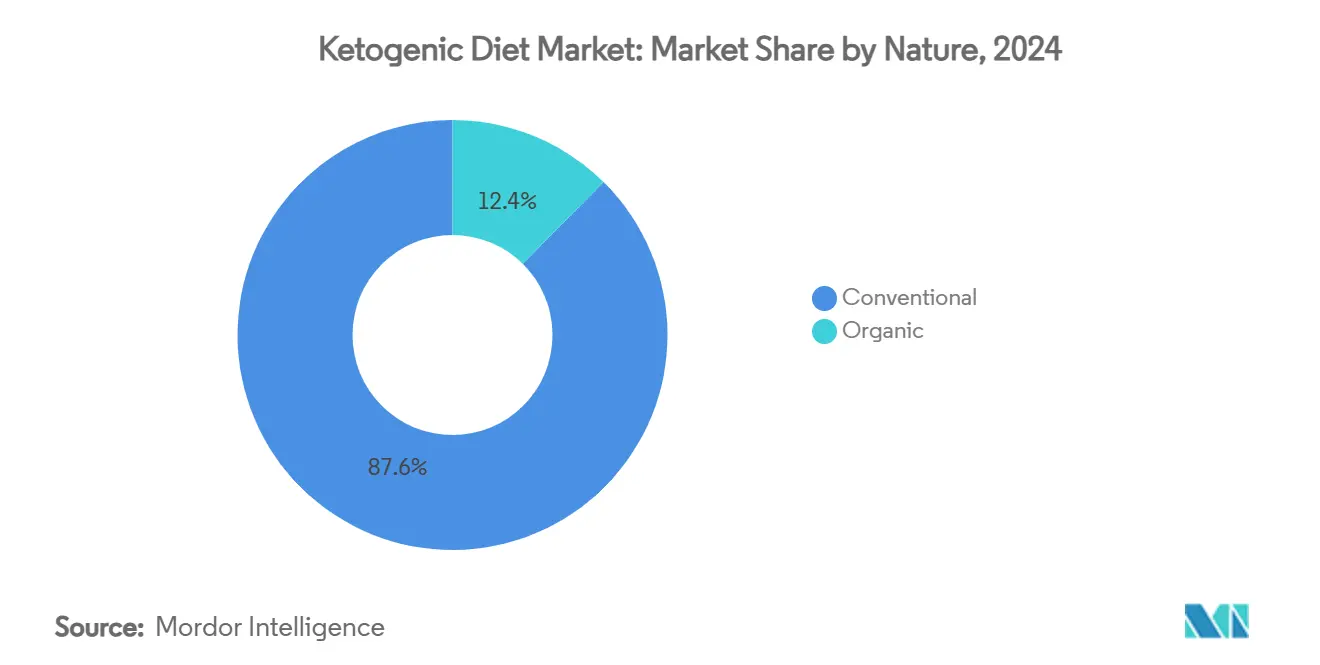

- حسب الطبيعة، استحوذت الأصناف التقليدية على 87.63% من حجم سوق منتجات الأغذية الكيتونية في عام 2024؛ من المتوقع أن تنمو العروض العضوية بمعدل نمو سنوي مركب قدره 8.07% بين عامي 2025-2030.

- حسب قناة التوزيع، استحوذت أسواق السوبر ماركت والهايبر ماركت على 61.87% من سوق منتجات الأغذية الكيتونية في عام 2024، بينما من المتوقع أن تتوسع تجارة التجزئة الإلكترونية بمعدل نمو سنوي مركب قدره 7.33% حتى عام 2030.

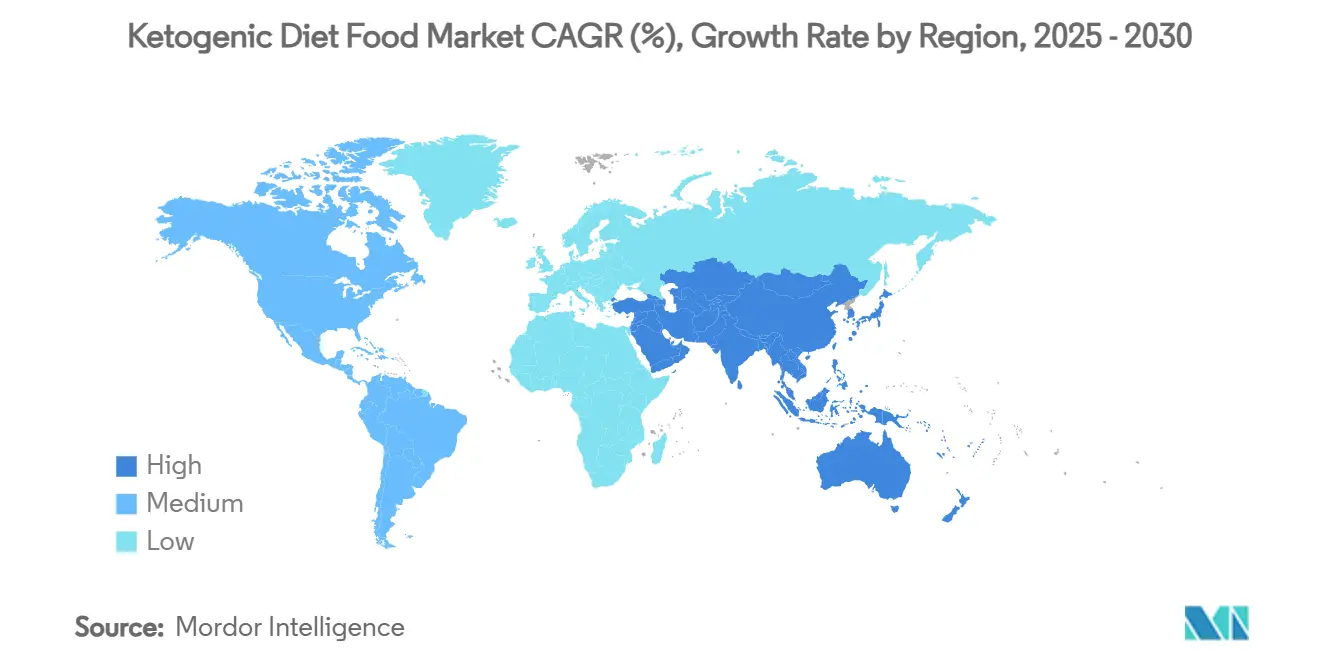

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 39.4% من سوق منتجات الأغذية الكيتونية في عام 2024، بينما تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 7.59% حتى عام 2030.

اتجاهات ورؤى سوق الحمية الكيتونية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار السمنة واضطرابات نمط الحياة | +1.8% | عالمي، الأعلى في أمريكا الشمالية وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| توسع توفر منتجات التجزئة المُصنفة كيتو | +1.2% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الاعتماد المتزايد بين الرياضيين وهواة اللياقة البدنية | +0.9% | أمريكا الشمالية، أوروبا، المناطق الحضرية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الطلب المتزايد على الأغذية منخفضة الكربوهيدرات والملصقات النظيفة | +1.1% | عالمي، القطاعات المتميزة في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| توسع قنوات التجارة الإلكترونية والبيع المباشر | +0.8% | عالمي، الأسرع في آسيا والمحيط الهادئ وأمريكا اللاتينية | قصير المدى (≤ 2 سنتان) |

| الابتكار في عروض المنتجات يدفع السوق | +0.7% | عالمي، مُركز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار السمنة واضطرابات نمط الحياة

مع استمرار ارتفاع معدلات السمنة العالمية، يشهد الطلب على منتجات الأغذية الكيتونية نمواً كبيراً. يمتد تأثير هذا التحدي الأيضي إلى ما هو أبعد من إدارة الوزن، مما يدفع الحاجة إلى حلول تعالج مقاومة الأنسولين واضطرابات الأيض الأخرى. في عام 2024، تأثر مليار فرد بالسمنة، حيث تُعزى واحدة من كل ثماني وفيات من الأمراض غير المعدية إلى زيادة الوزن أو السمنة [1]المصدر: Global Obesity Observatory. World Obesity Atlas 2024,

worldobesity.org. أظهرت الدراسات السريرية فعالية الأنظمة الغذائية الكيتونية في معالجة السمنة، متفوقة على الأنظمة الغذائية التقليدية منخفضة الدهون في تعزيز فقدان الوزن بسبب تحسن تنظيم الشهية وتعزيز حساسية الأنسولين. التدخلات الغذائية، مثل الحمية الكيتونية، تُنظر إليها بشكل متزايد كاستراتيجيات فعالة من حيث التكلفة واستباقية لمكافحة السمنة، خاصة عند مقارنتها بالتكاليف المرتفعة المرتبطة بإدارة الحالات المزمنة المرتبطة بالسمنة. مع إعطاء المستهلكين الأولوية لحلول إدارة الوزن الفعالة والمدعومة علمياً وغالباً ما تكون سريعة المفعول، وضعت الحمية الكيتونية نفسها كخيار رائد في السوق.

توسع توفر منتجات التجزئة المُصنفة كيتو

المنتجات الكيتونية، التي كانت مقصورة سابقاً على متاجر الصحة المتخصصة، انتقلت الآن إلى أسواق السوبر ماركت الرئيسية، مدفوعة بتسارع الاختراق في قطاع التجارة التجزئة. دُعم هذا التحول الكبير بالتطورات التنظيمية، خاصة موافقة إدارة الأغذية والعقاقير الأمريكية GRAS (معترف بها عموماً كآمنة) على D-β-hydroxybutyrate. هذه الموافقة التنظيمية تسمح بإدراجه في المشروبات الرياضية والغذائية بتراكيز تصل إلى 6 جرامات لكل حصة، مما يمهد الطريق لتطوير منتجات أوسع وقبول في السوق. يُظهر تجار التجزئة التزاماً استراتيجياً بالفئة الكيتونية من خلال تقديم أقسام كيتونية مخصصة واستخدام استراتيجيات التسويق المتبادل مع منتجات إدارة مرض السكري. بالإضافة إلى ذلك، لعبت التطورات في إدارة سلسلة التوريد دوراً محورياً في ضمان توفر المنتجات بشكل متسق. هذه التحسينات خففت بفعالية من التحديات السابقة، مثل إمدادات المنتجات المحدودة ومعايير الجودة غير المتسقة، مما عزز من اعتماد أكبر للمستهلكين والثقة في الفئة.

الاعتماد المتزايد بين الرياضيين وهواة اللياقة البدنية

تطبيقات الأداء الرياضي تقود تحولاً جذرياً في سوق التغذية الرياضية، بالابتعاد عن الأساليب التقليدية القائمة على الكربوهيدرات. أكدت الدراسات العلمية الفوائد الأيضية للكيتوزيس لأنشطة التحمل. على سبيل المثال، أظهرت مركبات مثل bis-octanoyl (R)-1,3-butanediol الأمان والتحمل في البالغين الأصحاء بينما ترفع بفعالية β-hydroxybutyrate في الدم إلى مستويات علاجية. تأييدات الرياضيين المحترفين أججت الطلب بين الرياضيين الترفيهيين، خاصة في رياضات التحمل، حيث توصيل الطاقة المستدام يقدم ميزة تنافسية. في عام 2024، أفادت وكالة الرياضة اليابانية أن 13.7% من مستخدمي نوادي اللياقة البدنية كانوا رجالاً، بينما كان 17.5% نساءً، مما يسلط الضوء على اتجاهات خاصة بالجنس في مشاركة اللياقة البدنية [2]المصدر: Japan Sports Agency, Opinion survey on sports participation 2024,

mext.go.jp. تسرع الشركات الابتكار في التغذية الرياضية الكيتونية. على سبيل المثال، في أغسطس 2024، قدمت KEY مشروبات طاقة خالية من السكر مدعومة بالكيتونات، مستهدفة المستهلكين الساعين للطاقة طويلة الأمد بدون عيوب انهيار السكر.

الطلب المتزايد على الأغذية منخفضة الكربوهيدرات والملصقات النظيفة

ارتفاع وعي المستهلكين بملصقات التغذية دفع الطلب على المنتجات المُعالجة بأقل قدر مع قوائم مكونات شفافة، متماشياً بقوة مع اتجاهات الحمية الكيتونية. كل من حركة الملصق النظيف والأنظمة الغذائية الكيتونية تركز على مكونات الطعام الكامل والمحتوى المنخفض من الكربوهيدرات. التطورات التنظيمية، مثل إرشادات إدارة الأغذية والعقاقير المحدثة التي تسمح لمنتجات مثل المكسرات والبذور والأفوكادو بحمل مطالبات "صحية"، عززت أكثر من صحة تركيبات عالية الدهون ومنخفضة الكربوهيدرات. الابتكارات في المُحليات الطبيعية ومصادر الدهون سهلت تطوير منتجات كيتونية ذات ملصقات نظيفة دون المساومة على الطعم أو الملمس. الشركات التي تدمج بفعالية استراتيجيات الكيتونية والملصق النظيف يمكنها الاستفادة من التسعير المتميز بينما تعالج احتياجات متنوعة للمستهلكين، مؤسسة ميزة تنافسية مستدامة في السوق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف المخاطر الصحية ونقص التغذية | -0.8% | عالمي، أعلى في المناطق الغذائية المحافظة | طويل المدى (≥ 4 سنوات) |

| الامتثال الصارم المطلوب للحمية | -0.6% | عالمي، الأقوى حيث تهيمن الأساسيات الكربوهيدراتية | متوسط المدى (2-4 سنوات) |

| التكلفة العالية لمنتجات الكيتو تحد من النمو | -0.6% | عالمي | متوسط المدى (2-4 سنوات) |

| المنافسة من الأنظمة الغذائية الأيضية الناشئة | -0.4% | عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف المخاطر الصحية ونقص التغذية

النقاشات المستمرة داخل المجتمع الطبي حول الأمان طويل المدى للحمية الكيتونية تواصل تقييد اعتمادها على نطاق واسع، خاصة بين مقدمي الرعاية الصحية الذين يؤثرون بشكل كبير على قرارات المرضى الغذائية. المخاوف حول المخاطر القلبية الوعائية المحتملة، مثل قمع خلايا T-التنظيمية وتعزيز تليف القلب بسبب وظيفة الميتوكوندريا المثبطة، عززت الأساليب الحذرة داخل الصناعة. هذا الموقف المحافظ مدعوم أكثر برفض الهيئة الأوروبية لسلامة الأغذية (EFSA) لأملاح β-hydroxybutyrate كطعام جديد، مشيرة إلى بيانات أمان غير كافية، رغم استخدامها المنتشر في مكملات الكيتونية. تبقى الكفاءة التغذوية قضية أساسية، مع تحديات تتعلق بنقص محتمل في المغذيات الدقيقة والحفاظ على الكيتوزيس دون المساومة على التغذية المتوازنة. شكوك مقدمي الرعاية الصحية تؤدي إلى تأييدات سريرية محدودة، مقيدة نمو السوق بين قطاعات المستهلكين الخاضعة للإشراف الطبي.

الامتثال الصارم المطلوب للحمية

الالتزام بالحمية الكيتونية يبقى تحدياً كبيراً، حيث أن حوالي ثلثي الأفراد غير قادرين على الحفاظ على الكيتوزيس لأكثر من ستة أشهر. في الأسواق الآسيوية، حيث الأساسيات الغنية بالكربوهيدرات مثل الأرز متجذرة بعمق في الأنظمة الغذائية التقليدية، اعتماد نمط الحياة الكيتونية يتطلب تعديلات كبيرة في نمط الحياة. مرحلة الانتقال الأيضي، المصحوبة غالباً بالإرهاق وعدم الراحة الهضمية، تساهم في معدلات الانقطاع المبكر، مما يقيد نمو السوق. لمعالجة قضايا الامتثال هذه، قدمت الشركات منتجات كيتونية جاهزة للأكل، مدعومة بدراسات سريرية تسلط الضوء على تحسن الالتزام من خلال حلول مريحة. ومع ذلك، الضرورة للتتبع الدقيق للمغذيات الكبيرة والقيود الصارمة على الكربوهيدرات تواصل العمل كحاجز رئيسي لاعتماد السوق على نطاق واسع، خاصة بين المستهلكين المضغوطين بالوقت الساعين لخيارات غذائية عملية.

تحليل القطاعات

حسب نوع المنتج: المكملات الغذائية تحافظ على الريادة، المشروبات تتسارع

في عام 2024، استحوذت المكملات الغذائية على 45.21% من سوق منتجات الأغذية الكيتونية، مما يعكس الطلب القوي من المستهلكين على زيت MCT وأملاح وإسترات الكيتون، والتي تعتبر أساسية لتبسيط إدارة الكيتوزيس. مع التطورات في علوم التركيب التي تحسن الطعم والهضم، يشهد سوق المكملات الغذائية الكيتونية نمواً ثابتاً. من المتوقع أن يقود قطاع المشروبات السوق بمعدل نمو سنوي مركب قدره 6.56% (2025-2030)، مدفوعاً بالشعبية المتزايدة لمشروبات البروتين الجاهزة للشرب ومشروبات الطاقة الغنية بالكيتونات التي تجمع بين الراحة والتركيز على التغذية الرياضية.

تحقق الوجبات الخفيفة نمواً متسقاً من خلال تحويل المنتجات التقليدية مثل الألواح ورقائق الجبن وخلطات المكسرات إلى خيارات منخفضة الكربوهيدرات الصافية التي تلبي المستهلكين المشغولين والمتنقلين. تكتسب بدائل الألبان والنباتية قوة جذب من خلال تركيبات مبتكرة عالية الدهون ومنخفضة اللاكتوز مصممة للأفراد الحساسين للاكتوز. بالإضافة إلى ذلك، تتوسع القطاعات الفرعية الناشئة، مثل بدائل الوجبات القائمة على glycerol tri-acetoacetate، في نطاق المكونات الوظيفية، مما يشير إلى تنويع مستمر داخل سوق منتجات الأغذية الكيتونية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يكتسب زخماً

في عام 2024، تحتفظ أسواق السوبر ماركت والهايبر ماركت بحصة سوقية كبيرة تبلغ 61.87%، مستفيدة من قاعدة المستهلكين الراسخة وتقديم خدمات ذات قيمة مضافة مثل العروض التوضيحية داخل المتجر والاستشارات التغذوية. تتفوق هذه القنوات في تمكين تجارب المنتجات والتسوق المقارن، والتي تعتبر بالغة الأهمية للفئات حيث الطعم والملمس يدفعان اعتماد المستهلكين. على النقيض، تجارة التجزئة الإلكترونية هي القناة الأسرع توسعاً، مع معدل نمو سنوي مركب متوقع قدره 7.33% حتى عام 2030. راحة نماذج الاشتراك والوصول إلى منتجات متخصصة غير متاحة في التجارة التجزئة التقليدية تدفع هذا النمو. تستفيد المنصات الرقمية من استراتيجيات البيع المباشر للمستهلك، مما يسمح للعلامات التجارية بتثقيف المستهلكين حول مبادئ الكيتونية بينما تعزز الولاء من خلال حلول التغذية الشخصية.

تبقى متاجر التغذية المتخصصة ذات صلة من خلال تقديم استشارات خبراء ومجموعات منتجات منسقة، رغم أن القيود الجغرافية والمصروفات التشغيلية الأعلى تحد من نموها. قنوات الصيدليات ومتاجر الأدوية تستفيد من طبيعة الأنظمة الغذائية الكيتونية الطبية، خاصة لإدارة مرض السكري، مع تأييدات مقدمي الرعاية الصحية تدفع حركة المستهلكين. متاجر الراحة تقدم فرصة نمو، موضوعة لالتقاط المشتريات الاندفاعية وتلبية احتياجات المستهلكين الكيتونيين الساعين لخيارات وجبات خفيفة متوافقة أثناء السفر أو العمل.

حسب الطبيعة: التميز العضوي يكتسب وتيرة

في عام 2024، تحتفظ المنتجات التقليدية بحصة سوقية مهيمنة تبلغ 87.63%، مسلطة الضوء على تفضيل المستهلكين للفوائد الوظيفية على الشهادة العضوية. في هذا القطاع، الطعم والامتثال الكيتوني يأخذان الأولوية على طرق الإنتاج. هيمنة المنتجات التقليدية مدفوعة بسلاسل توريد راسخة وكفاءات التكلفة، مما يمكن اختراق السوق الأوسع، عامل أساسي لفئة موضوعة بالفعل في نقاط أسعار متميزة. من ناحية أخرى، المتغيرات العضوية، رغم قاعدة السوق الأصغر، تشهد نمواً كبيراً مع معدل نمو سنوي مركب متوقع قدره 8.07% حتى عام 2030.

التسعير المتميز للمنتجات العضوية يعكس كلاً من تكاليف الإنتاج الأعلى واستعداد المستهلكين لدفع مقابل فوائد الجودة المتصورة. الابتكار في تركيبات الكيتونية العضوية يكتسب زخماً، خاصة في زيوت MCT المشتقة من جوز الهند، حيث الشهادة العضوية تتماشى مع ممارسات المصادر المستدامة من مناطق الإنتاج الرئيسية. الإطار التنظيمي يدعم نمو المنتجات العضوية من خلال معايير شهادة واضحة وزيادة ثقة المستهلكين في وضع الملصقات العضوية.

تحليل الجغرافيا

في عام 2024، استحوذت أمريكا الشمالية على حصة رائدة بنسبة 39.4% من سوق منتجات الأغذية الكيتونية، مدفوعة بقوة الوعي الاستهلاكي، ومعايير وضع الملصقات الواضحة لإدارة الأغذية والعقاقير، وشبكة توزيع تجزئة راسخة. اعتماد خطوط المنتجات ذات الدرجة الطبية يواصل النمو، مدعوماً بالاستخدام السريري للصرع والتطبيقات المتوسعة في إدارة الجلوكوز. المنافسة الشديدة تدفع الابتكار، كما يوضح تجربة Nestlé Health Science's COGNIKET-MCI السريرية، التي تركز على الدعم المعرفي من خلال تركيبات كيتونية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 7.59%، مدفوعة بزيادة انتشار مرض السكري وارتفاع الدخل المتاح. وفقاً للاتحاد الدولي للسكري، وصل انتشار السكري بين البالغين في الصين إلى 11.9% في عام 2024 [3]المصدر: International Diabetes Federation, Members-China,

idf.org. التطورات التنظيمية عبر أسواق آسيان تبسط مسارات المكملات الغذائية، معززة اعتماد منتجات الكيتو الوظيفية. الشراكات الاستراتيجية، مثل مشاريع Nestlé India-Dr. Reddy's المشتركة تسرع تطوير تركيبات محلية مخصصة للتفضيلات الإقليمية والمتطلبات التنظيمية.

تبقى أوروبا سوقاً مهماً لكن ناضجاً، مُشكلاً بلوائح الطعام الجديد الصارمة. في فبراير 2025، قدمت EFSA إرشادات محدثة تهدف إلى تقليل أوقات المراجعة مع الحفاظ على معايير السلامة، مشجعة تطوير مكونات كيتونية من الجيل التالي. الطلب على الاستدامة والمنتجات ذات الملصقات النظيفة يتماشى جيداً مع مطالبات الكيتو المتميزة. ومع ذلك، التقاليد الطبخية المتنوعة في أوروبا تتطلب استراتيجيات تسويقية خاصة بكل بلد لتحقيق النجاح في سوق منتجات الأغذية الكيتونية.

المشهد التنافسي

سوق الحمية الكيتونية العالمي مُجزأ ويضم منافسين إقليميين ودوليين. السوق مهيمن عليه بلاعبين مثل Nestle SA وPerfect Keto LLC وBulletproof 360 Inc.، من بين آخرين. يركز هؤلاء اللاعبون على الاستفادة من الفرص التي تطرحها الأسواق الناشئة لتوسيع حافظات منتجاتهم لتلبية متطلبات قطاعات المنتجات المختلفة، خاصة المكملات الغذائية والمشروبات. كما اتجهت الشركات إلى الشراكات الاستراتيجية كطريقتها الرئيسية لتوسيع قاعدة عملائها والانتشار الجغرافي.

الشركات الرائدة تنفذ استراتيجيات التكامل العمودي لتعزيز مراقبة الجودة وكفاءة التكلفة. في الوقت نفسه، الشركات الأصغر تعطي الأولوية للابتكار ونماذج البيع المباشر للمستهلك للتخفيف من مزايا التوزيع التي تحتفظ بها المنافسون الأكبر. السوق يتحرك بشكل متزايد نحو التوحيد. على سبيل المثال، في مارس 2025، استحوذت Herbalife على Pruvit Ventures Inc. في خطوة استراتيجية لدمج الخبرة الكيتونية المتخصصة وتركيبات المكملات المحمية بـبراءات الاختراع في شبكة التوزيع الواسعة.

اعتماد التكنولوجيا يصبح عاملاً تنافسياً بالغ الأهمية. تستثمر الشركات في منصات التغذية الشخصية وحلول الصحة الرقمية لتعزيز مشاركة المستهلكين والولاء. في يونيو 2024، أطلقت Nestlé Health Science منصة دعم التغذية GLP-1، موضحة كيف تستفيد اللاعبين الراسخين من الأدوات الرقمية لمعالجة احتياجات المستهلكين المستهدفة مع تعزيز الاعتماد على النظام البيئي. بالإضافة إلى ذلك، التطورات في مصادر المكونات والمعالجة تدفع المزايا التنافسية. ومع ذلك، التعقيدات التنظيمية المرتبطة بموافقات الأطعمة الجديدة تخلق حواجز دخول كبيرة، مفضلة الشركات ذات الخبرة التنظيمية القوية والموارد المالية. على سبيل المثال، رفضت EFSA مؤخراً أملاح β-hydroxybutyrate بسبب جودة البيانات غير الكافية، مسلطة الضوء على التحديات في التنقل في المتطلبات التنظيمية.

قادة صناعة الحمية الكيتونية

Perfect Keto, LLC

Nestlé S.A.

Bulletproof 360 Inc.

Zenwise Health

Herbalife Nutrition Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أطلقت Nature's Own خبز Keto Life Multigrain المقطع شرائح، يحتوي على 1 كربوهيدرات صافية فقط لكل شريحة. الخبز يقدم ملمساً ناعماً وإسفنجياً فاخراً، معزز بالحبوب الصحية، مما يجعله مثالياً لأي وجبة.

- مايو 2025: كشفت GNC India عن أحدث عروضها، GNC Pro Performance 100% Whey + Keto Surge، مكمل بروتين رائد. هذا المنتج المبتكر يدمج بروتين مصل اللبن المتميز مع مكونات قوية لحرق الدهون، يهدف لمساعدة المستخدمين في رحلة فقدان الوزن مع تعزيز تطوير العضلات الخالية من الدهون.

- أبريل 2025: أطلقت HeyLO ألواح البراونز الصديقة للكيتو، متاحة بنكهات الشوكولاتة والزنجبيل والبرتقال. هذه الألواح عالية الألياف، قليلة السكر، نباتية، وخالية من الجلوتين، مما يمكن المستهلكين من إشباع رغباتهم الحلوة مع الالتزام بأهدافهم الغذائية منخفضة الكربوهيدرات.

- أبريل 2024: دخلت Nestlé India في مشروع مشترك مع Dr. Reddy's Laboratories لتوسيع حافظة المكملات الغذائية ضمن قطاع الصحة الأيضية. هذه الشراكة تستفيد من خبرة Nestlé في التغذية والقدرات التجارية لـ Dr. Reddy's لمعالجة الفرص في السوق الهندي سريع النمو.

نطاق التقرير العالمي لسوق الحمية الكيتونية

الكيتو مختصر للكيتونية، يشير إلى نظام غذائي أو طعام منخفض الكربوهيدرات لكن عالي البروتين. بينما نشأ كنظام غذائي طبي، فهو مرتبط شعبياً بفقدان الوزن. كما يساعد في تعزيز عملية الأيض، وتقليل الشهية، وتحسين توازن الأمعاء. التقرير حول طعام الحمية الكيتونية مُقسم حسب نوع المنتج إلى مكملات، مشروبات، وجبات خفيفة، وأنواع منتجات أخرى. حسب قناة التوزيع، السوق مُقسم إلى أسواق سوبر ماركت، هايبر ماركت، صيدليات، متاجر أدوية، متاجر متخصصة، متاجر تجزئة إلكترونية، وقنوات توزيع أخرى. حسب الجغرافيا، السوق مُقسم إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (بملايين الدولارات الأمريكية).

| المكملات الغذائية | أملاح الكيتون |

| إسترات الكيتون | |

| زيت MCT | |

| أخرى | |

| الوجبات الخفيفة | الألواح |

| خلطات المكسرات والبذور | |

| الكوكيز والبراونز | |

| وجبات اللحوم والجبن الخفيفة | |

| المشروبات | المشروبات الجاهزة |

| المشروبات المخفوقة | |

| القهوة والكريمر | |

| الألبان وبدائل الألبان | |

| أخرى |

| أسواق السوبر ماركت/الهايبر ماركت |

| متاجر التغذية المتخصصة |

| الصيدليات/متاجر الأدوية |

| متاجر الراحة |

| متاجر التجزئة الإلكترونية |

| أخرى |

| تقليدية |

| عضوية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| البيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | المكملات الغذائية | أملاح الكيتون |

| إسترات الكيتون | ||

| زيت MCT | ||

| أخرى | ||

| الوجبات الخفيفة | الألواح | |

| خلطات المكسرات والبذور | ||

| الكوكيز والبراونز | ||

| وجبات اللحوم والجبن الخفيفة | ||

| المشروبات | المشروبات الجاهزة | |

| المشروبات المخفوقة | ||

| القهوة والكريمر | ||

| الألبان وبدائل الألبان | ||

| أخرى | ||

| حسب قناة التوزيع | أسواق السوبر ماركت/الهايبر ماركت | |

| متاجر التغذية المتخصصة | ||

| الصيدليات/متاجر الأدوية | ||

| متاجر الراحة | ||

| متاجر التجزئة الإلكترونية | ||

| أخرى | ||

| حسب الطبيعة | تقليدية | |

| عضوية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| البيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق منتجات الأغذية الكيتونية؟

السوق يستحق 12.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 16.5 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 5.16%.

أي قطاع منتج يحتفظ بأكبر حصة؟

تقود المكملات الغذائية بـ 45.2% من حصة سوق منتجات الأغذية الكيتونية في عام 2024، مدفوعة بالطلب على تركيبات الكيتون وMCT المريحة.

لماذا آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

آسيا والمحيط الهادئ تجمع بين ارتفاع الدخل المتاح، وتسارع التجارة الإلكترونية، والزيادة الحادة في حالات الإصابة بمرض السكري، منتجة معدل نمو سنوي مركب متوقع 7.59% للمنطقة.

كيف ستؤثر قواعد "الصحي" الجديدة لإدارة الأغذية والعقاقير على منتجات الكيتو؟

المعايير المحدثة تسمح للأغذية عالية الدهون والغنية بالمغذيات مثل المكسرات والأفوكادو بادعاء "صحي"، مما يعزز القبول السائد للعديد من التركيبات الكيتونية.

آخر تحديث للصفحة في: