حجم وحصة سوق مباعدات الشوكات الخلفية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 92.89 مليون دولار أمريكي |

| حجم السوق (2030) | 120.15 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.62% CAGR |

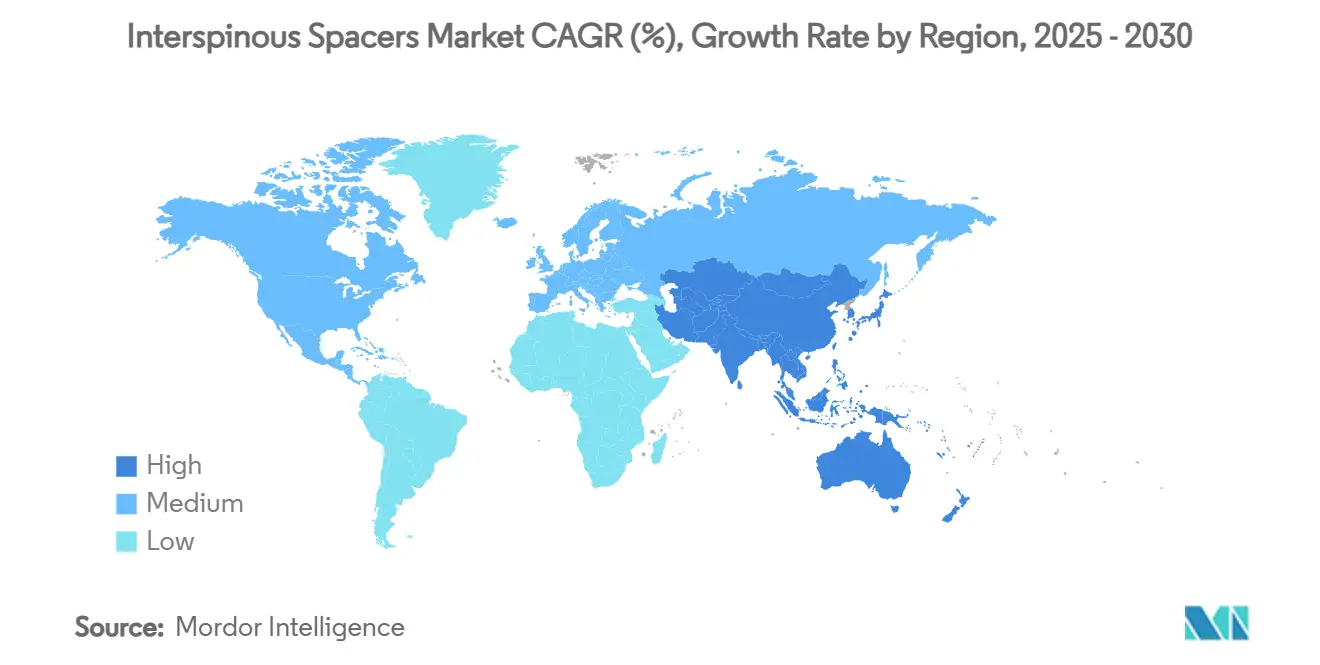

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

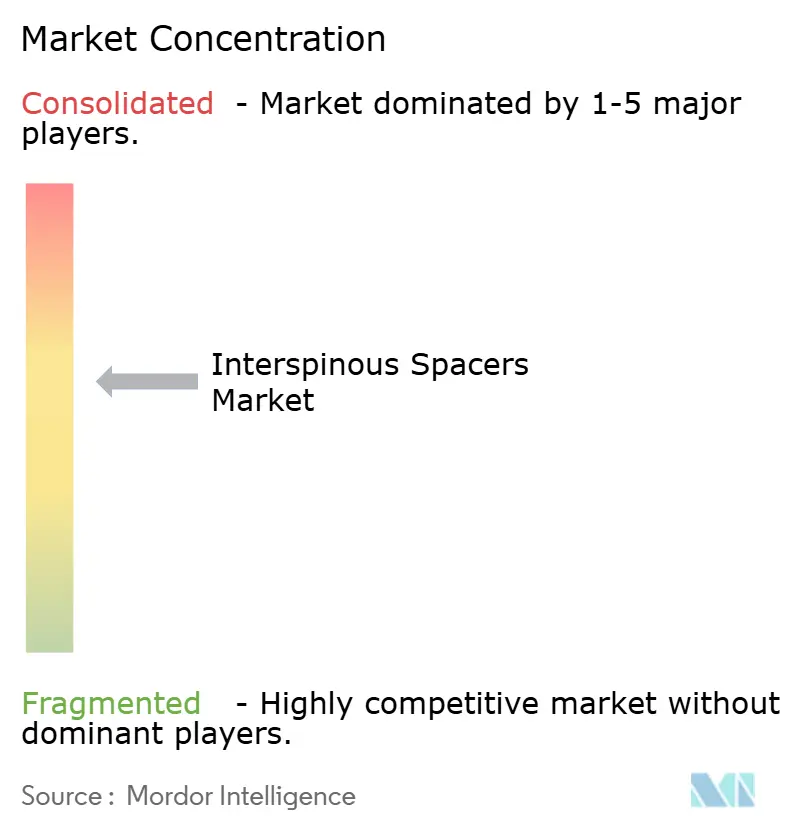

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مباعدات الشوكات الخلفية من قبل Mordor Intelligence

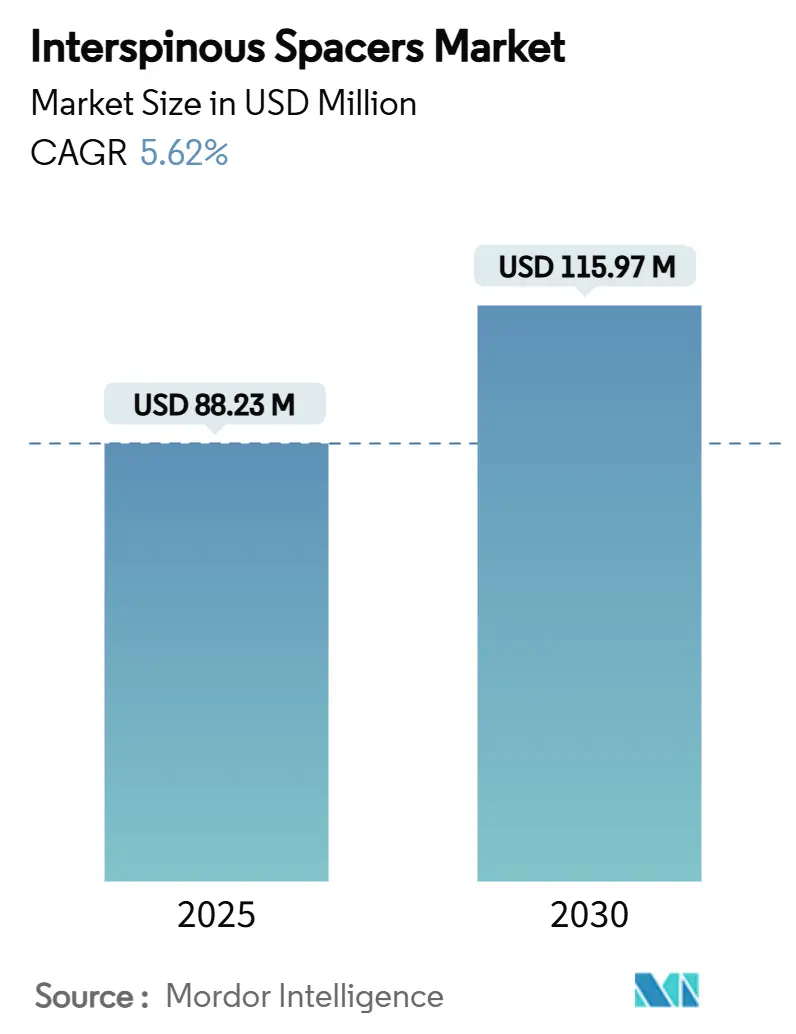

تقدر قيمة سوق مباعدات الشوكات الخلفية بـ 88.23 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 115.97 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.62%. يستمر الطلب في التوسع حيث يستبدل الجراحون الدمج التقليدي بالزراعات الحافظة للحركة التي تخفف تضيق العمود الفقري القطني دون التثبيت الصلب. يدعم الجذب التجاري التركيبة السكانية المتقدمة في السن وتزايد أحجام جراحة العمود الفقري للمرضى الخارجيين والإصلاحات المطردة في التعويضات التي تكافئ الرعاية طفيفة التوغل. يتميز صناع الأجهزة من خلال ابتكار المواد الحيوية والتصاميم المختلطة التي توازن بين الحركة والاستقرار وأنظمة المتابعة المدعومة بالبيانات التي توثق النتائج. الاستثمار في آسيا والمحيط الهادئ في مراكز جراحية جديدة وحوافز دافعي أمريكا الشمالية للخروج في نفس اليوم تقوي كذلك توقعات سوق مباعدات الشوكات الخلفية.

النقاط الرئيسية للتقرير

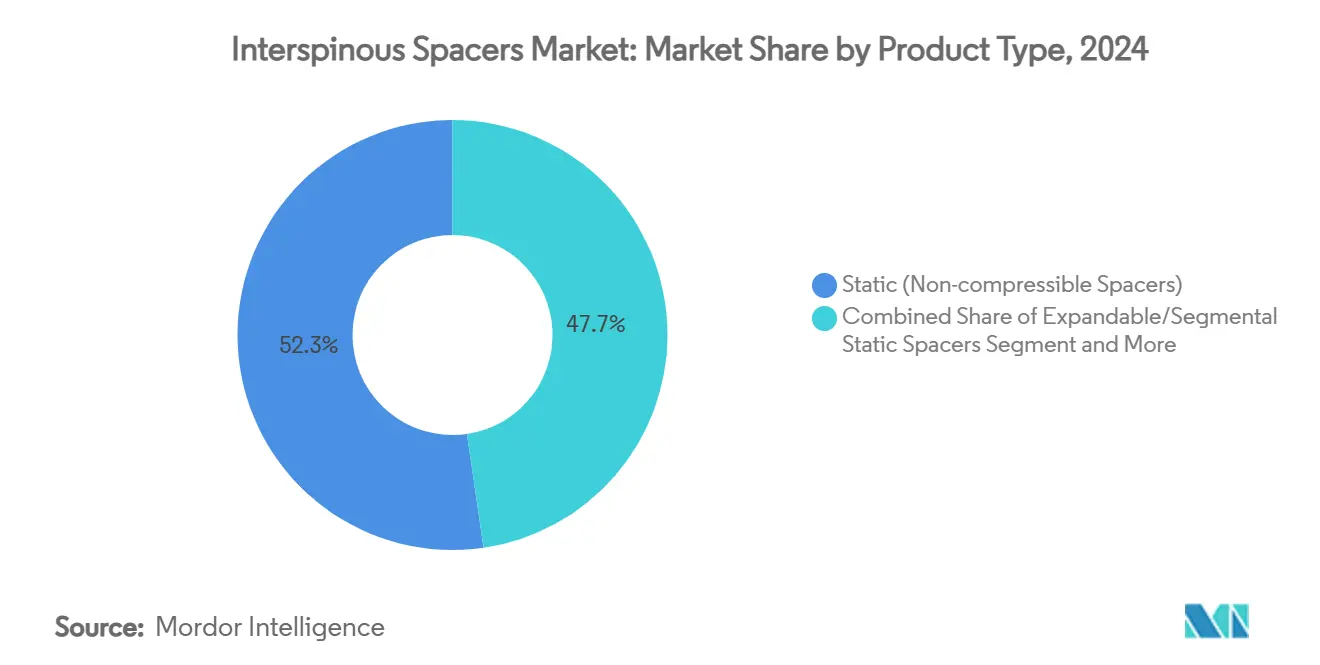

- حسب نوع المنتج، قادت الأجهزة الثابتة غير القابلة للضغط بحصة إيرادات قدرها 52.35% في عام 2024، بينما من المتوقع أن تنمو الأنظمة المختلطة الديناميكية-الثابتة بمعدل نمو سنوي مركب قدره 12.25% حتى عام 2030.

- حسب المادة الحيوية، شكل التيتانيوم وسبائك التيتانيوم 42.53% من حصة سوق مباعدات الشوكات الخلفية في عام 2024، بينما من المتوقع أن تتوسع البوليمرات القابلة للامتصاص الحيوي بمعدل نمو سنوي مركب قدره 9.85% حتى عام 2030.

- حسب النهج الإجرائي، احتلت التقنيات الخلفية المفتوحة 58.62% من حجم سوق مباعدات الشوكات الخلفية لعام 2024 وتظهر الطرق الجلدية أعلى معدل نمو سنوي مركب متوقع عند 10.52% خلال 2025-2030.

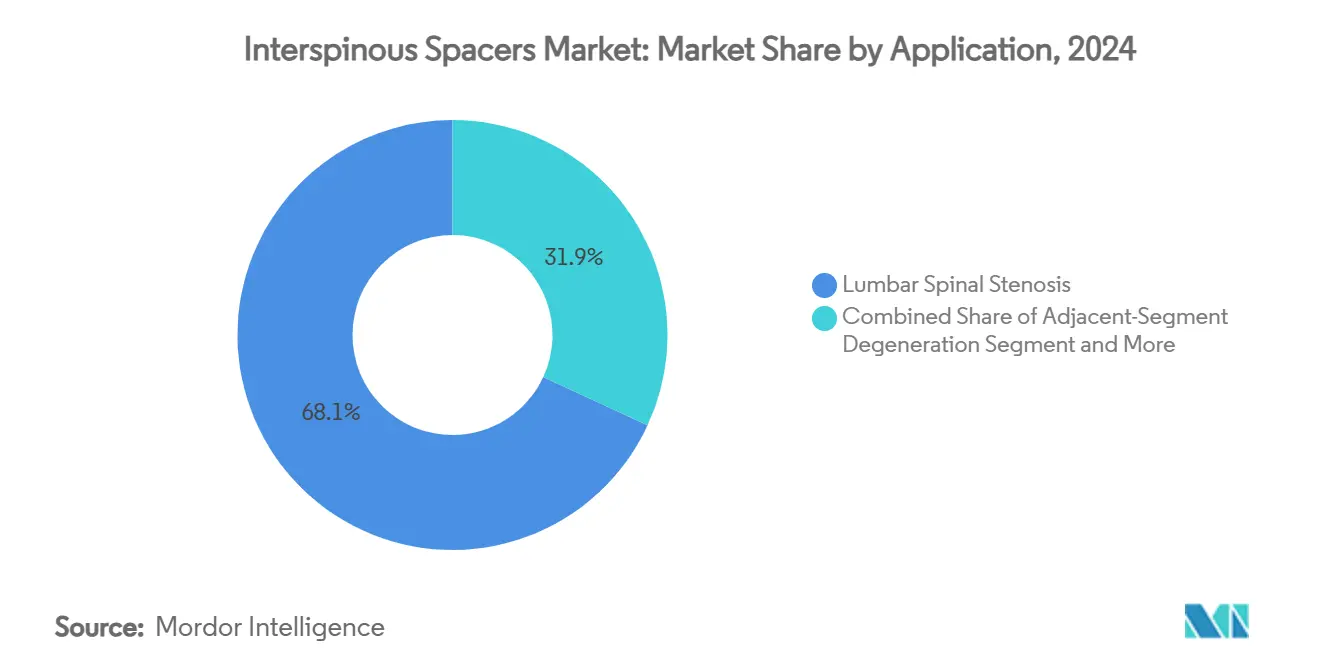

- حسب التطبيق، استحوذ تضيق العمود الفقري القطني على 68.12% من إيرادات عام 2024؛ ويسير انحطاط القطاع المجاور على المسار الصحيح لمعدل نمو سنوي مركب قدره 11.11% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات على 64.82% من حجم سوق مباعدات الشوكات الخلفية لعام 2024، بينما تتقدم المراكز الجراحية المتنقلة بمعدل نمو سنوي مركب قدره 10.31%.

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات قدرها 41.71% في عام 2024 ومن المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.61% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لمباعدات الشوكات الخلفية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على تخفيف الضغط القطني طفيف التوغل | +1.2% | عالمي، مع تركيز في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| تزايد عدد السكان المسنين المصابين بتضيق العمود الفقري القطني | +1.8% | عالمي، متسارع في آسيا والمحيط الهادئ وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| مراجعات التعويضات المواتية لجراحة العمود الفقري للمرضى الخارجيين | +0.9% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، ناشئ في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| التبني السريع للمراكز الجراحية المتنقلة في الأسواق الناشئة | +1.1% | آسيا والمحيط الهادئ كأساس، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | متوسط الأجل (2-4 سنوات) |

| التقدم في مواد المباعدات المتكيفة حيوياً والحافظة للحركة | +0.7% | عالمي، تقوده مراكز الابتكار في أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| مراقبة ما بعد الجراحة المتصلة بالسحابة تدفع ثقة الجراح | +0.5% | أمريكا الشمالية والاتحاد الأوروبي تبني مبكر، آسيا والمحيط الهادئ تتبع | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على تخفيف الضغط القطني طفيف التوغل

تمكن مباعدات الشوكات الخلفية من تخفيف الضغط غير المباشر عن طريق شد النتوءات الشوكية والحفاظ على الحركة، مما يقلل وقت العملية وفقدان الدم مقارنة بإزالة الصفيحة الفقرية[1]Rajesh Kumar, "24-Month Outcomes of Indirect Decompression Using a Minimally Invasive Interspinous Fixation Device," pmc.ncbi.nlm.nih.gov. يفضل الجراحون في آسيا والمحيط الهادئ بشكل متزايد هذه التقنيات طفيفة التوغل، وفقاً لاستطلاعات AO Spine. يعزز الوصول الأوسع لتوجيه التصوير الدقة ويقلل منحنى التعلم ويحفز الطلب على الأجهزة.

تزايد عدد السكان المسنين المصابين بتضيق العمود الفقري القطني

حتى 47% من البالغين البالغين ≥ 65 عاماً يظهرون تضيق العمود الفقري القطني، مما يخلق مجموعة مرشحين كبيرة للعلاج الحافظ للحركة. تدعم بيانات المتانة لخمس سنوات لتخفيف الضغط المستقل بين الشوكات ملاءمتها في المجموعات المسنة غير القادرة على تحمل الدمج. الشيخوخة السريعة في اليابان وكوريا الجنوبية تسرع أحجام الإجراءات عبر المنطقة.

مراجعات التعويضات المواتية لجراحة العمود الفقري للمرضى الخارجيين

منحت القاعدة النهائية للرعاية الطبية لعام 2025 زيادة دفع قدرها 2.9% للمراكز المتنقلة المتوافقة، مما رفع ثقة مقدمي الخدمة في رعاية العمود الفقري للمرضى الخارجيين. تحاكي شركات التأمين الخاصة سياسة الرعاية الطبية، مكافأة المستشفيات والمراكز الجراحية المتنقلة التي تقصر الإقامة وتحسن مقاييس الجودة بأجهزة مباعدات الشوكات.

التبني السريع للمراكز الجراحية المتنقلة في الأسواق الناشئة

من المتوقع أن ترفع هجرة الإجراءات إلى المراكز الجراحية المتنقلة الأحجام العالمية بنسبة 21% خلال العقد القادم، مع جراحة العمود الفقري من بين أسرع الحركات. تبسط اللوائح المتوافقة للأجهزة الطبية في الهند والأسواق المماثلة الاستيراد، مما يشجع كذلك تبني المراكز الجراحية المتنقلة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معدلات مراجعة الأجهزة العالية بعد خمس سنوات | -1.4% | عالمي، أكثر وضوحاً في الأسواق الحساسة للتكلفة | طويل الأجل (≥ 4 سنوات) |

| متطلبات صارمة للأدلة السريرية بعد التسويق في لائحة الاتحاد الأوروبي للأجهزة الطبية | -0.8% | الاتحاد الأوروبي في المقدمة، تأثيرات متموجة في الأسواق التنظيمية المتوافقة | قصير الأجل (≤ سنتان) |

| منحنى تعلم الجراح يثني المستشفيات الصغيرة | -0.6% | عالمي، مركز في الأسواق الناشئة والمناطق الريفية | متوسط الأجل (2-4 سنوات) |

| ضغط التسعير من نماذج رعاية العمود الفقري المجمعة الدفع | -0.9% | أمريكا الشمالية في المقدمة، توسع إلى الاتحاد الأوروبي وآسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

معدلات مراجعة الأجهزة العالية بعد خمس سنوات

تسلط دراسات المتابعة الضوء على الهجرة وكسور الشوكات وانحطاط القطاع المجاور بعد السنة 5، مما يدفع فحص دافعي التأمين لتعرض تكلفة المراجعة. يظهر النمذجة الميكانيكية الحيوية أن الأنظمة المختلطة تقلل الضغط الذروة على واجهات العظم-الزرع، مما قد يحسن طول العمر.

متطلبات صارمة للأدلة السريرية بعد التسويق في لائحة الاتحاد الأوروبي للأجهزة الطبية

يجب على مباعدات الشوكات التقليدية تلبية معايير مراقبة وتوثيق موسعة بحلول عام 2028، مما يطيل دورات الإطلاق الأوروبية ويضيف تكلفة امتثال تكافح الشركات الصغيرة لامتصاصها[2]Medical Device Coordination Group, "MDCG 2021-25 Rev.1," health.ec.europa.eu.

تحليل الفئات

حسب نوع المنتج: الأنظمة المختلطة تقود الابتكار

سيطرت الزراعات الثابتة غير القابلة للضغط على 52.35% من إيرادات عام 2024، مما يؤكد ألفة الجراح. ومع ذلك، تنمو المجموعة المختلطة بمعدل نمو سنوي مركب قدره 12.25% حيث تمزج الحركة المنضبطة مع الاستقرار المطلوب. يؤكد العمل بالعناصر المحدودة أن التصاميم المختلطة تحافظ على النطاق الفيزيولوجي مع تقليل ضغط الوجه أثناء الاهتزاز. ترتكز الأدلة السريرية المتزايدة على وضع الأنظمة المختلطة لإعادة تشكيل سوق مباعدات الشوكات الخلفية خلال فترة التوقع.

يستمر سوق مباعدات الشوكات الخلفية في التنويع حيث تمنح النماذج القابلة للتوسع والقطاعية الجراحين مرونة أكبر أثناء العملية. تستجيب المواد التكيفية المدمجة في الوحدات المختلطة تلقائياً للحمولة، مما يلبي طيفاً أوسع من الأمراض ويعيد تأطير مناقشات اختيار الزرع داخل فرق المسرح.

ملاحظة: حصص الفئات لجميع الفئات الفردية متوفرة عند شراء التقرير

حسب المادة الحيوية: البوليمرات القابلة للامتصاص الحيوي تكتسب زخماً

حافظ التيتانيوم على حصة 42.53% في عام 2024 بسبب القوة المثبتة ووضوح التصوير. يسعى الجراحون الآن وراء أشكال PLGA و PLA القابلة للامتصاص التي تزيل الجسم الغريب طويل الأمد وآثار التصوير وترتفع بمعدل نمو سنوي مركب قدره 9.85%. تظهر الزراعات المخصصة المطبوعة ثلاثياً الأبعاد والقابلة للامتصاص حيوياً المصممة لتشريح المريض في نقطة الرعاية، مما يشير إلى محفز آخر داخل سوق مباعدات الشوكات الخلفية.

تظهر التجارب الرائدة أن مباعدات حمض البوليلاكتيك القابلة للامتصاص تحقق دمجاً صلباً عند دمجها مع الطعم الذاتي، متجاوزة شراء الطعم العظمي المعقد. يستمر المطورون في تحسين الجداول الزمنية للتحلل بحيث يختفي الدعم الهيكلي فقط بعد إعادة تشكيل العمود الفقري.

حسب النهج طفيف التوغل: التقنيات الجلدية تتقدم

لا تزال الإجراءات الخلفية المفتوحة تمثل 58.62% من الحجم، لكن الطرق الجلدية ترتفع بمعدل نمو سنوي مركب قدره 10.52% حيث تبسط ملاحة التصوير الوضع الدقيق من خلال البوابات الصغيرة. تعزز الحركة الأسرع وتقليل استخدام المواد الأفيونية تفضيل المريض لهذه الطرق.

برامج تعليم الجراح وأنظمة التخطيط الموجهة بالذكاء الاصطناعي تقلل كذلك حواجز الدخول، مشجعة المستشفيات الصغيرة على دمج تدفقات عمل مباعد الشوكات الجلدي. نتيجة لذلك، من المتوقع أن يتضمن سوق مباعدات الشوكات الخلفية مزيجاً أوسع من مواقع الرعاية عبر المدن الحضرية والثانوية.

حسب التطبيق: انحطاط القطاع المجاور يدفع النمو

مثل تضيق العمود الفقري القطني 68.12% من طلب عام 2024، مما يؤكد صحة المباعدات كخيار تخفيف الضغط الرئيسي. ومع ذلك، تتسارع الحالات التي تعالج انحطاط القطاع المجاور بمعدل نمو سنوي مركب قدره 11.11% حيث يسعى مرضى الدمج السابق للمراجعة الحافظة للحركة. يؤكد هذا الاتجاه متجهاً توسعاً محورياً داخل سوق مباعدات الشوكات الخلفية.

تقلل الأجهزة المتخصصة المحسنة لتشريح ما بعد الدمج من عدم الاستقرار الإضافي وتمكن من تخفيف الضغط المستهدف دون إزالة الأجهزة الواسعة. تقنيات جراحية مختلطة تجمع بين الدمج المحدود وزرع المباعد توضح كيف توسع الأدوات المرنة الظرف العلاجي.

ملاحظة: حصص الفئات لجميع الفئات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: المراكز الجراحية المتنقلة تستحوذ على حصة السوق

شكلت المستشفيات 64.82% من حجم سوق مباعدات الشوكات الخلفية لعام 2024، مستفيدة من قدرة التصوير الشاملة والرعاية المركزة. المراكز المتنقلة، مع ذلك، ستكون محرك النمو الأساسي بمعدل نمو سنوي مركب قدره 10.31%، مدعومة بسياسة دافعي التأمين وتفضيل المريض للخروج في نفس اليوم.

توسع المراكز الجراحية المتنقلة قوي بشكل خاص في الاقتصاديات الحساسة للتكلفة حيث تساعد النفقات العامة المنخفضة في القدرة على تحمل التكاليف. تحسن المراقبة عن بُعد الأوسع وبروتوكولات التعافي المعززة السلامة، مما يسمح للمراكز الجراحية المتنقلة بإدارة حالات قطنية معقدة بشكل متزايد مع الحفاظ على معايير الجودة.

تحليل الجغرافيا

حافظت أمريكا الشمالية على حصة 41.71% في عام 2024 على ظهر أحجام الإجراءات العالية والتعويض المهيكل وقاعدة مثبتة من جراحي العمود الفقري ذوي الخبرة في تقنيات مباعد الشوكات. تعديل دفع الرعاية الطبية لعام 2025 وتجارب الرعاية المجمعة تستمر في مكافأة المسارات الخارجية، مما يحافظ بالتالي على الزخم الإيجابي لسوق مباعدات الشوكات الخلفية.

آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.61%. تصب وزارات الصحة الإقليمية رأس المال في الروبوتات الجراحية وأجنحة المناظير وبرامج زمالة الجراح. مسار PMDA السريع في اليابان يغذي موافقات الزرع الجديدة بينما تدفع الطبقة المتوسطة المتوسعة في الصين امتصاص الدفع الذاتي لخيارات الحفاظ على الحركة[3]Global Forum, "PMDA Opens the Door to Innovative Products in Japan," globalforum.diaglobal.org.

تحافظ أوروبا على طلب مطرد رغم ضغط الامتثال للائحة الأجهزة الطبية. تسمح البدلات الانتقالية حتى عام 2028 بمبيعات مباعدات الشوكات التقليدية، رغم أن المصنعين يجب أن يكثفوا دراسات ما بعد السوق للحفاظ على علامات CE. الامتصاص الأقوى في ألمانيا وفرنسا حيث يمول دافعو القطاع العام تخفيف الضغط طفيف التوغل لتقليل إعادة التأهيل الطويلة المرتبطة بالدمج. تساهم الأسواق الناشئة في الشرق الأوسط وأفريقيا وأمريكا الجنوبية بميزة إضافية حيث تستورد شبكات المستشفيات الخاصة العلامات التجارية الرائدة ويوسع التدريب المشترك قاعدة الجراح الإقليمية.

المشهد التنافسي

يحدد التركز المعتدل سوق مباعدات الشوكات الخلفية. تروج الشركات الرائدة لنطاقات منتجات واسعة تغطي الأجهزة الثابتة والمختلطة والقابلة للامتصاص، مدعومة بحزم الأدلة السريرية وخدمات المراقبة الرقمية. يميل الاستثمار نحو علوم المواد والطباعة ثلاثية الأبعاد ودعم القرار المدعوم بالذكاء الاصطناعي التي ترفع رؤية النتائج وثقة الجراح.

بيع شركة Stryker في يناير 2025 لمحفظة زراعات العمود الفقري الأمريكية إلى VB Spine يمنح المشتري حقوق روبوتات Mako Spine وملاحة Copilot، مما يغير التوازن التنافسي. شركة Medtronic تدمج البيانات المدفوعة بالذكاء الاصطناعي المبلغة من المريض في لوحات السحابة، مما يغلق حلقات التغذية الراجعة ويقوي ولاء الجراح. أطلقت شركة Globus Medical مباعد ALIF من PEEK المسامي في مارس 2025، مما يشير إلى التجريب المستمر للمواد داخل منصات العمود الفقري المجاورة. المبتكرون الصغار يدفعون نماذج متخصصة قابلة للامتصاص ومدعومة بأجهزة الاستشعار التي قد تستهدفها الشركات الأكبر للاستحواذ لملء فجوات المحفظة وتوسيع الوصول إلى فئات النمو العالي في سوق مباعدات الشوكات الخلفية.

قادة صناعة مباعدات الشوكات الخلفية

-

Globus Medical Inc

-

Life Spine, Inc.

-

Boston Scientific Corporation

-

Johnson & Johnson (DePuy Synthes)

-

Alphatec Spine Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أطلقت شركة Globus Medical مباعد COHERE ALIF، أول مباعد بين الجسم من PEEK المسامي لجراحة ALIF.

- يناير 2025: حصلت شركة Life Spine على موافقة إدارة الغذاء والدواء الأمريكية لنظام ProLift Pivot Expandable Spacer.

نطاق تقرير سوق مباعدات الشوكات الخلفية العالمي

وفقاً لنطاق التقرير، مباعدات الشوكات الخلفية، والمعروفة أيضاً بأنظمة تخفيف الضغط بين النتوءات الشوكية، هي أجهزة مزروعة بين النتوءات الشوكية الفقرية. هذه المباعدات مصنوعة من معدن قوي جداً ولكن خفيف الوزن ومتوافق حيوياً مع جسم الإنسان. ينقسم سوق مباعدات الشوكات الخلفية حسب النوع (ثابت وديناميكي)، التطبيق (تضيق العمود الفقري القطني وأمراض القرص التنكسية)، المستخدم النهائي (المستشفيات، عيادات العظام، والمراكز الجراحية المتنقلة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للفئات المذكورة أعلاه.

| ثابت (مباعدات غير قابلة للضغط) |

| مباعدات ثابتة قابلة للتوسع/قطاعية |

| ديناميكي (مباعدات قابلة للضغط) |

| أنظمة مختلطة ديناميكية-ثابتة |

| PEEK |

| التيتانيوم وسبائك التيتانيوم |

| السيليكون والبولي يوريثان |

| البوليمرات القابلة للامتصاص الحيوي |

| النهج الخلفي المفتوح |

| النهج الجلدي/بالمنظار |

| تضيق العمود الفقري القطني |

| مرض القرص التنكسي |

| انحطاط القطاع المجاور |

| أخرى |

| المستشفيات |

| عيادات العظام والعمود الفقري |

| المراكز الجراحية المتنقلة |

| المراكز الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | ثابت (مباعدات غير قابلة للضغط) | |

| مباعدات ثابتة قابلة للتوسع/قطاعية | ||

| ديناميكي (مباعدات قابلة للضغط) | ||

| أنظمة مختلطة ديناميكية-ثابتة | ||

| حسب المادة الحيوية | PEEK | |

| التيتانيوم وسبائك التيتانيوم | ||

| السيليكون والبولي يوريثان | ||

| البوليمرات القابلة للامتصاص الحيوي | ||

| حسب النهج طفيف التوغل | النهج الخلفي المفتوح | |

| النهج الجلدي/بالمنظار | ||

| حسب التطبيق | تضيق العمود الفقري القطني | |

| مرض القرص التنكسي | ||

| انحطاط القطاع المجاور | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات العظام والعمود الفقري | ||

| المراكز الجراحية المتنقلة | ||

| المراكز الأكاديمية والبحثية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع نمو سوق مباعدات الشوكات الخلفية نحو 2030؟

ينبع النمو من شيخوخة السكان المصابين بتضيق العمود الفقري القطني، والتعويضات المواتية للمرضى الخارجيين والزراعات المختلطة الجديدة التي توازن بين الحفاظ على الحركة والاستقرار.

أي فئة منتج تظهر أسرع توسع؟

من المتوقع أن ترتفع الأنظمة المختلطة الديناميكية-الثابتة بمعدل نمو سنوي مركب قدره 12.25% بين عامي 2025 و2030، متفوقة على النماذج الثابتة.

ما مدى أهمية آسيا والمحيط الهادئ في سوق مباعدات الشوكات الخلفية؟

آسيا والمحيط الهادئ هي أسرع منطقة نمواً، تتوسع بمعدل نمو سنوي مركب قدره 9.61% بسبب تبسيط اللوائح والاستثمار في البنية التحتية والشيخوخة الديموغرافية السريعة.

لماذا المراكز الجراحية المتنقلة مهمة لتوسع السوق؟

تقدم المراكز الجراحية المتنقلة تكاليف أقل وخروج في نفس اليوم، وحجم إجراءاتها ينمو بسرعة تحت سياسات دافعي التأمين الداعمة، مما يدفع معدل نمو سنوي مركب قدره 10.31% لوضع المباعدات في هذه المرافق.

ما هي التحديات التنظيمية الرئيسية في أوروبا؟

تتطلب لائحة الاتحاد الأوروبي للأجهزة الطبية مراقبة وأدلة سريرية معززة بعد التسويق، مما يرفع تكاليف الامتثال ويؤخر إطلاق المنتجات للمصنعين.

آخر تحديث للصفحة في: