حجم وحصة سوق نظام الأتمتة البحرية المتكامل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 7.45 مليار دولار أمريكي |

| حجم السوق (2030) | 11.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.97% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام الأتمتة البحرية المتكامل بواسطة موردور إنتلليجنس

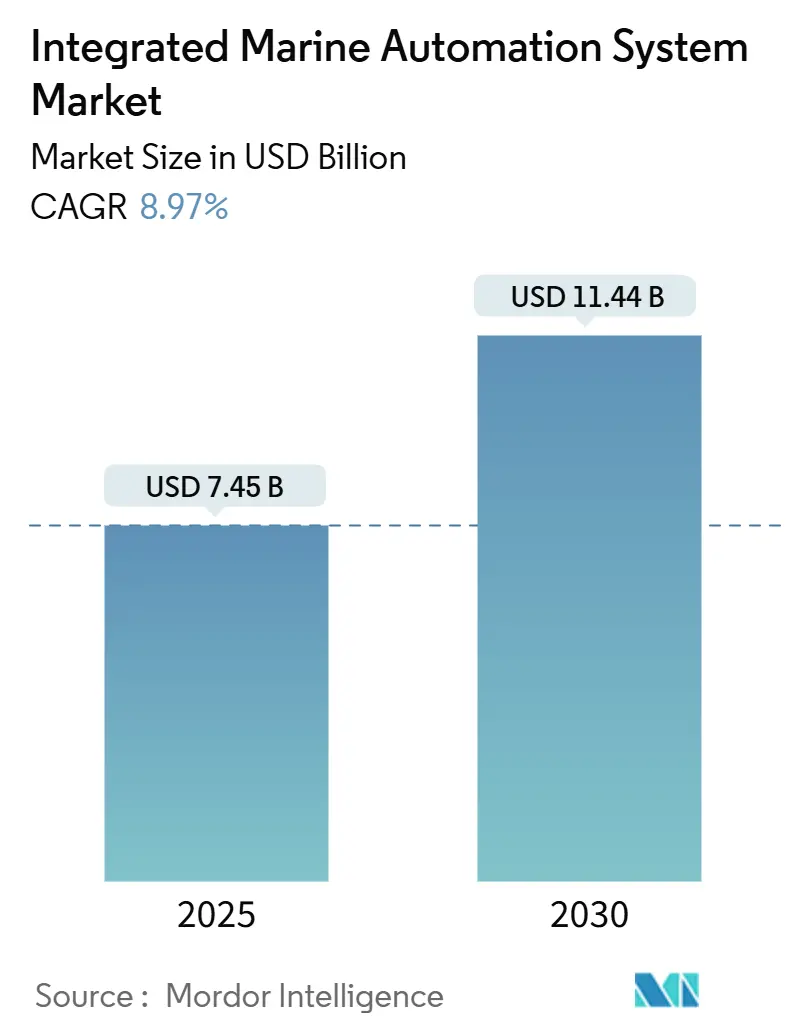

من المتوقع أن تبلغ قيمة حجم سوق نظام الأتمتة البحرية المتكامل 7.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 11.44 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 8.97%. الطلب المتزايد على تحسين السفن في الوقت الفعلي والصيانة التنبؤية والعمليات المستقلة يسرّع من الاعتماد عبر الأساطيل التجارية والدفاعية. الضغط التنظيمي من المنظمة البحرية الدولية (IMO) على تقليل كثافة الكربون يخلق اقتصاديات مقنعة للمنصات الرقمية. لا تزال الأجهزة تولد الجزء الأكبر من الإيرادات، لكن حلول التحليلات المتمركزة حول البرمجيات تتوسع بسرعة حيث يسعى المشغلون إلى توفير الوقود وخفض تكاليف الطاقم وتعزيز الأمن السيبراني. إقليمياً، تحتفظ أوروبا بالريادة بفضل نشاط الرياح البحرية والتوجيهات البيئية الصارمة، بينما تكتسب آسيا والمحيط الهادئ زخماً على خلفية طاقة بناء السفن وتوسع التجارة البحرية.

الأمور الرئيسية المستخلصة من التقرير

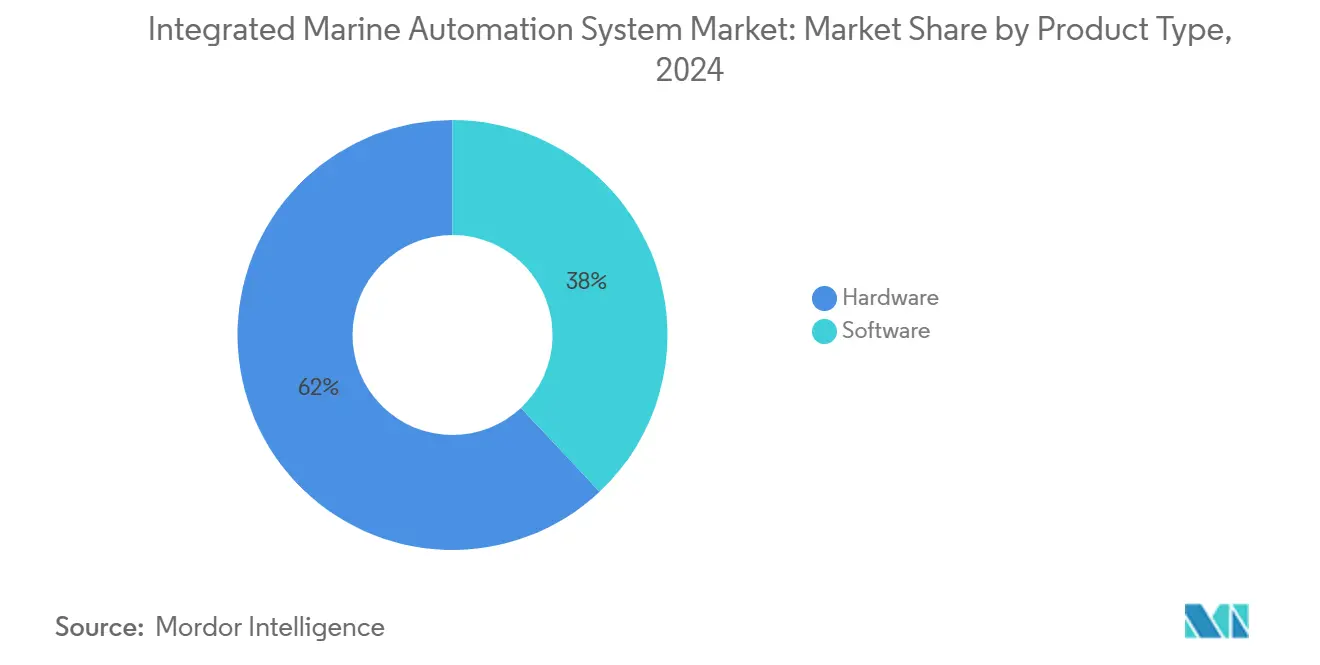

- حسب نوع المنتج، استحوذت الأجهزة على 62% من حصة سوق نظام الأتمتة البحرية المتكامل في عام 2024، بينما تتقدم البرمجيات بمعدل نمو سنوي مركب قدره 9.2% حتى عام 2030.

- حسب الحلول، سيطرت منصات إدارة السفن على 37.2% من حصة حجم سوق نظام الأتمتة البحرية المتكامل في عام 2024، بينما من المقرر أن تنمو أدوات التحليلات والصيانة التنبؤية بأسرع معدل عند 9.7% نمو سنوي مركب حتى عام 2030.

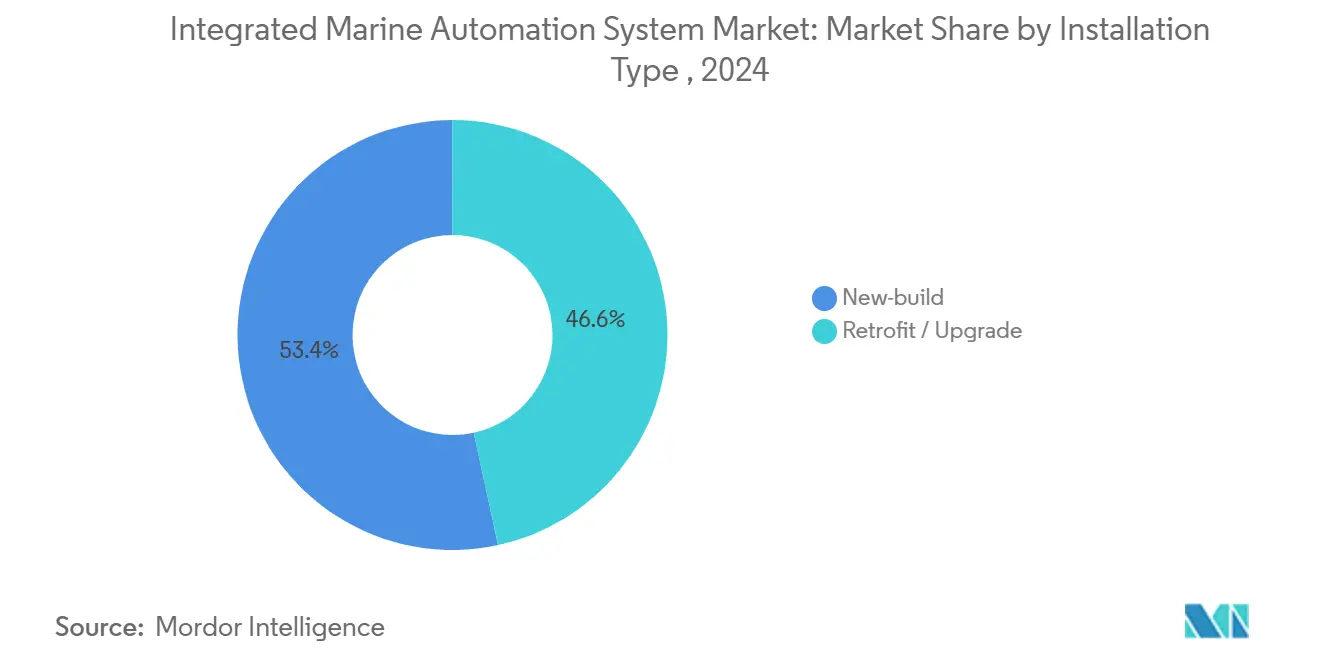

- حسب نوع التركيب، استحوذ البناء الجديد على 53.4% من حصة سوق نظام الأتمتة البحرية المتكامل في عام 2024، بينما يتقدم التحديث بمعدل نمو سنوي مركب قدره 10.5% حتى عام 2030

- حسب المستخدم النهائي، استحوذت الشحن التجاري على 65.4% من حجم سوق نظام الأتمتة البحرية المتكامل في عام 2024، بينما ستسجل التطبيقات الدفاعية معدل نمو سنوي مركب قدره 9.3% حتى عام 2030.

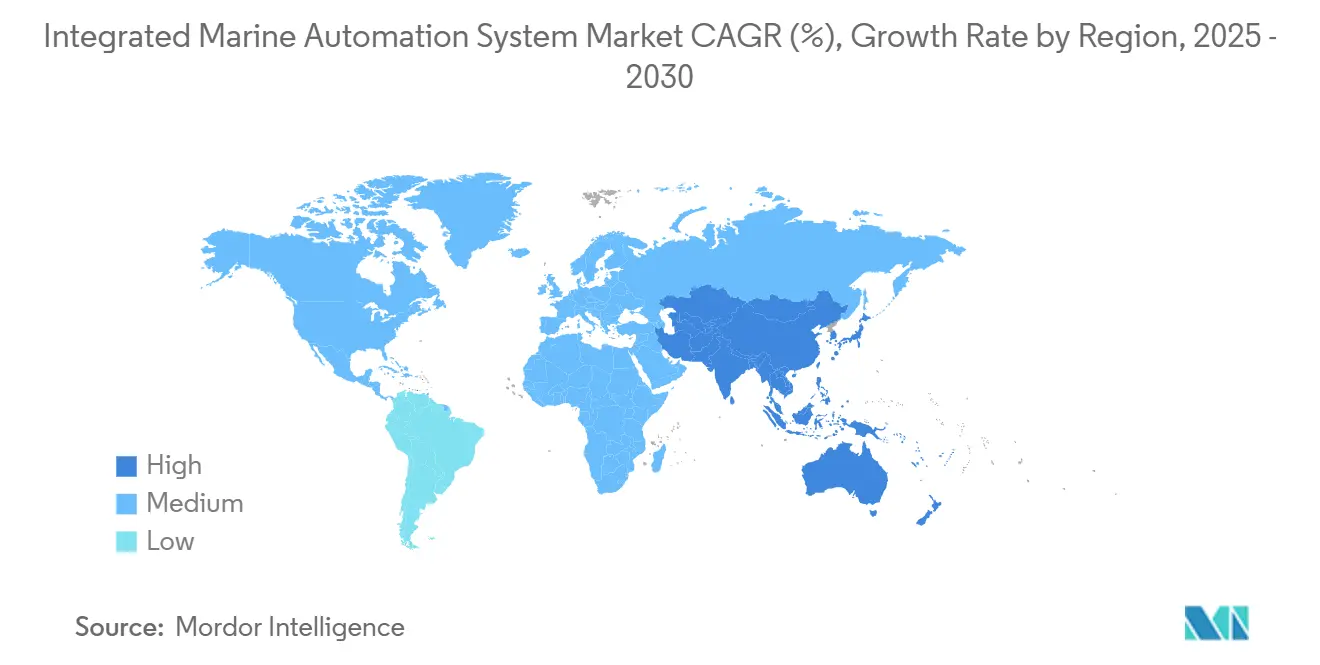

- حسب الجغرافيا، تصدرت أوروبا بحصة إيرادات قدرها 31.7% في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 10.2% حتى عام 2030.

اتجاهات ورؤى سوق نظام الأتمتة البحرية المتكامل العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو العالي في صناعة السياحة البحرية | +1.2% | عالمياً، الأقوى في آسيا والمحيط الهادئ والبحر الأبيض المتوسط | متوسط الأجل (2-4 سنوات) |

| النمو الحجمي في التجارة البحرية | +1.8% | عالمياً، الأقوى في ممرات آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| لوائح كفاءة الطاقة لمنظمة IMO تدفع الأتمتة الرقمية | +2.1% | عالمياً، الاعتماد المبكر في أوروبا وأمريكا الشمالية | قصير الأجل (≤ سنتان) |

| تحسين تكاليف الطاقم وسط نقص البحارة | +1.5% | عالمياً، حاد في الدول البحرية المتقدمة | متوسط الأجل (2-4 سنوات) |

| السفن المشغلة عن بُعد والمستقلة لصيانة الرياح البحرية | +1.0% | مناطق الرياح البحرية في أوروبا وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| اعتماد IPMS الدفاعي للأساطيل الآمنة سيبرانياً | +0.8% | أسواق الدفاع في الناتو وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح كفاءة الطاقة لمنظمة IMO تدفع الأتمتة الرقمية

يسرّع المشاركون في سوق نظام الأتمتة البحرية المتكامل من الانتشار للامتثال لمؤشر كثافة الكربون لمنظمة IMO ومؤشر كفاءة الطاقة للسفن الموجودة. تتيح برمجيات إدارة الطاقة في الوقت الفعلي والتوائم الرقمية وتحليلات تخطيط المسارات للأساطيل خفض استهلاك الوقود والوفاء بخفض كثافة الكربون بنسبة 40% المطلوب لعام 2030.[1]المنظمة البحرية الدولية، "استراتيجية منظمة IMO المنقحة لعام 2023 حول تقليل انبعاثات غازات الدفيئة من السفن،" imo.org لائحة FuelEU البحرية الخاصة بالاتحاد الأوروبي تقدم الجدول الزمني أكثر، مما يجبر السفن التي تزيد على 5,000 طن إجمالي والتي تدخل الموانئ الأوروبية على تحقيق تقليل كثافة غازات الدفيئة بنسبة 2% بحلول 2025، وترتفع إلى 80% بحلول 2050. يقرر المتبنون الأوائل وفورات ملموسة، لكن تكاليف التكامل العالية وتوافق الأنظمة القديمة تبقى حواجز.

النمو الحجمي في التجارة البحرية

توسعت التجارة البحرية العالمية بنسبة 2.4% في عام 2023 وتواصل الاستفادة من التدفقات المرتفعة بين الجنوب والجنوب، مما يرفع الطلب على تتبع الحاويات والصيانة التنبؤية وأتمتة الموانئ. [2]مؤتمر الأمم المتحدة للتجارة والتنمية، "مراجعة النقل البحري 2024،" unctad.org مع توقع ارتفاع حجم التجارة الدولية نحو 34 تريليون دولار أمريكي في عام 2025، تستثمر المحطات في أنظمة مناولة البضائع المدعومة بالذكاء الاصطناعي التي تزامن وصول السفن وتخصيص الأرصفة واللوجستيات الداخلية. بينما ترفع هذه الترقيات من الازدحام، فإنها تقدم مخاطر أمنية سيبرانية جديدة حيث تصبح تقنية العمليات متصلة بالشبكة.

تحسين تكاليف الطاقم وسط نقص البحارة

يدفع النقص المتزايد في الطاقم وتضخم الأجور المشغلين إلى الاعتماد على الرصد المتكامل والتشخيص المساعد بالذكاء الاصطناعي ومراكز الدعم الساحلية للإبحار بفرق صغيرة على متن السفينة. تجدول برمجيات الصيانة التنبؤية التدخلات قبل الأعطال، مما يقلل التوقف غير المخطط له ويقلل احتياجات الموظفين التقنيين. برامج التدريب تؤكد الآن على محو الأمية الرقمية أكثر من المهارات اليدوية، لكن التغيير يضع قسطاً على أدوات الوعي الظرفي التي تحافظ على السلامة في الظروف الطارئة.

السفن المشغلة عن بُعد والمستقلة لصيانة الرياح البحرية

مزارع الرياح البحرية تعرض حالات العمل للتكنولوجيا المستقلة. تقرر مشاريع التجريب خفض التكلفة الرأسمالية بـ 7.5 مليون دولار أمريكي ووفورات تشغيلية سنوية قدرها 850,000 دولار أمريكي لموقع 2 جيجاواط عند استخدام السفن السطحية غير المأهولة.[3]منجنيق الطاقة المتجددة البحرية، "مشروع سفينة مزرعة الرياح المستقلة،" ore.catapult.org.uk الطائرات بدون طيار المجهزة بالذكاء الاصطناعي والمركبات المستقلة تحت الماء تقلّص وقت التفتيش إلى النصف بينما تلتقط بيانات عالية الجودة، مما يساعد المطورين مثل فاتنفول على تقليل توقف التوربينات والانبعاثات المرتبطة بها. هذه النجاحات تسرّع التلقيح المتقاطع إلى الشحن التجاري الرئيسي.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التعرض للهجمات السيبرانية من خلال الرقمنة | -1.3% | عالمياً، مرتفع في الدفاع والبنية التحتية الحيوية | قصير الأجل (≤ سنتان) |

| التكلفة المرتفعة مقدماً وتعقيد التكامل | -1.8% | عالمياً، حاد في الأسواق البحرية النامية | متوسط الأجل (2-4 سنوات) |

| فجوات التشغيل البيني بين الأنظمة الملكية | -0.9% | عالمياً، خاصة مشاريع التحديث | طويل الأجل (≥ 4 سنوات) |

| عرض النطاق الترددي المحدود للأقمار الصناعية على الطرق النائية | -0.7% | ممرات القطبين والمحيطات العميقة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التعرض للهجمات السيبرانية من خلال الرقمنة

حركة VSAT المعترضة تظهر أن البيانات غير المشفرة لا تزال تترك العديد من السفن عرضة لتلاعب الخرائط وسرقة بيانات الطاقم.[4]جامعة أكسفورد، "دراسة الأمن السيبراني البحري VSAT،" ox.ac.uk أنظمة التحكم الصناعية التي تتحكم في الدفع والتوجيه يمكن اختراقها عن بُعد، مما يحث جمعيات التصنيف على تقديم تسميات مرونة سيبرانية. يجب على المشغلين الآن وضع ميزانية لكشف التسلل وتقسيم الشبكة وتدريب الطاقم إلى جانب ترقيات الأتمتة.

التكلفة المرتفعة مقدماً وتعقيد التكامل

التوائم الرقمية والملاحة المستقلة تتطلب أجهزة استشعار وأجهزة حوسبة طرفية وبرمجيات معتمدة يمكن أن تتجاوز تحمّل النفقات الرأسمالية لمالكي السفن الأصغر. تحديث السفن القديمة المتنوعة يتطلب هندسة مخصصة وإيقاف مطول، مما يؤخر العوائد. اختناقات سلسلة التوريد في الفولاذ المتخصص والمكونات الإلكترونية ترفع الميزانيات أكثر، بينما فترات ساحة السفن المحدودة تطيل الجداول الزمنية للمشاريع.

تحليل القطاعات

حسب نوع المنتج: تسارع البرمجيات يحول السوق المتمركز حول الأجهزة

استحوذت الأجهزة على 62% من حصة سوق نظام الأتمتة البحرية المتكامل في عام 2024، بقيادة أجهزة الاستشعار ووحدات التحكم والإلكترونيات الملاحية التي تبقى لا غنى عنها. إيرادات البرمجيات ترتفع بشكل أسرع، مسجلة معدل نمو سنوي مركب قدره 9.2% حيث يستخدم المشغلون منصات متصلة بالسحابة للصيانة التنبؤية وتحسين مسار الوقود والرصد السيبراني. وحدات التحكم تدمج رقائق الذكاء الاصطناعي الطرفية التي تنفذ خوارزميات الاستقلالية على متن السفينة، مما يقلل الاعتماد على روابط الأقمار الصناعية المتقطعة. في الوقت نفسه، يحقق بائعو التحليلات إيرادات من لوحات المعلومات القائمة على الاشتراك التي تترجم تغذيات المستشعرات الخام إلى رؤى قابلة للتنفيذ. التحول ينقل خلق القيمة من مبيعات الأجهزة لمرة واحدة إلى الخدمات الرقمية المتكررة، رغم أن المعدات القديمة غير المتجانسة تعقد جمع البيانات السلس.

حسب الحلول: هيمنة إدارة السفن تتحدى من نمو التحليلات

استحوذت مجموعات إدارة السفن على 37.2% من حجم سوق نظام الأتمتة البحرية المتكامل في عام 2024 من خلال توحيد ضوابط الدفع والملاحة والمساعدة تحت واجهة واحدة. ومع ذلك، حلول التحليلات والصيانة التنبؤية تتفوق بمعدل نمو سنوي مركب 9.7% حيث يطارد مالكو السفن توفير الوقود والامتثال التنظيمي. وحدات إدارة الطاقة التي توازن المحركات الرئيسية والبطاريات وأنظمة الوقود البديل تعزز أهداف إزالة الكربون.

التوائم الرقمية تتيح للمشغلين اختبار التوتر للتوجيه والدفع وسيناريوهات حمل البضائع على الشاطئ قبل النشر، مما يقصر دورات القرار. حزم الأمان والأمن تدمج الرادار والكاميرات واستخبارات التهديدات السيبرانية لتوفير رؤية شاملة للمخاطر. رغم أن الطلب يرتفع، انتشار البروتوكولات الملكية يعيق التشغيل البيني، مما يؤكد الحاجة لمعايير الهندسة المعمارية المفتوحة.

حسب نوع التركيب: طفرة التحديث تسرّع تحديث الأسطول

استحوذت الأبنية الجديدة على 53.4% من حصة سوق نظام الأتمتة البحرية المتكامل في عام 2024. الأبنية الجديدة لا تزال تهيمن على الإيرادات، لكن التحديثات تتوسع بمعدل نمو سنوي مركب 10.5% حيث يحدث المالكون الحمولة القديمة للامتثال لقواعد انبعاثات منظمة IMO. الاسترداد ينشأ من مكاسب كفاءة الوقود الفورية وتقليل الطاقم، بينما الأبنية الجديدة تتطلب أوقات انتظار متعددة السنوات. تعقيد التحديث ينبع من الأنظمة القديمة المجزأة وتصاميم الهيكل المتنوعة. مجموعات التوصيل والتشغيل المعيارية والتشغيل عن بُعد والكابلات المعيارية تقلل التوقف. الابتكار في التمويل، مثل العقود القائمة على الأداء وهياكل القروض الخضراء، يساعد المالكين الأصغر على فتح رأس المال للترقيات.

حسب المستخدم النهائي: أتمتة الدفاع تتسارع وسط الهيمنة التجارية

احتفظت الشحن التجاري بحصة إيرادات 65.4% في عام 2024 بحجم السفن وقيمة البضائع. الأساطيل الدفاعية تتخلف في الحجم لكن ستحقق معدل نمو سنوي مركب 9.3%، مدفوعة بأنظمة إدارة المنصة المتكاملة التي تدمج الدفع والسلاح وبيانات المهمة تحت هندسات معمارية آمنة سيبرانياً مقواة. حرف مكافحة الألغام المستقلة والمركبات السطحية غير المأهولة تظهر شهية الدفاع لحلقات التحكم المؤتمتة بالكامل.

المالكون التجاريون يركزون على امتثال الكربون وموثوقية الجدولة وتقليل الطاقم. مشغلو العبارات يجربون الدفع الهجين بالبطارية المقترن بتحليلات الصيانة التنبؤية لإدارة أوقات التنقل الضيقة. التلقيح المتقاطع للأمن السيبراني عالي الدرجة الدفاعية إلى الأساطيل التجارية يتسارع مع ارتفاع تكرار الهجمات السيبرانية.

التحليل الجغرافي

تصدرت أوروبا سوق نظام الأتمتة البحرية المتكامل بحصة إيرادات 31.7% في عام 2024، مدعومة بطلب سفن الرياح البحرية وبناء السفن المتقدم في النرويج وهولندا واللوائح البيئية الصارمة. برنامج الدعم النرويجي البالغ 360 مليون دولار أمريكي لتقنيات النقل البحري الخالية من الانبعاثات يوجه الأموال نحو حلول الهيدروجين والبطاريات التي تعتمد على أتمتة إدارة الطاقة المتطورة. الأحواض الرئيسية تدمج الأتمتة أثناء التصميم، مما يقلل تكاليف دورة الحياة ويسهل الامتثال.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 10.2% حتى عام 2030. الصين تمثل ما يقرب من نصف حمولة البناء الجديد العالمية وتدمج الأتمتة لرفع الإنتاجية وسد نقص العمالة. اليابان وكوريا الجنوبية تتميز من خلال ناقلات الغاز الطبيعي المسال عالية النهاية والمنصات البحرية التي تتطلب أنظمة تحكم متقدمة. الحكومات الإقليمية تدير مبادرات الموانئ الرقمية التي تحقن الطلب للرصد الشاطئي وتعزيز الملاحة القائم على الأقمار الصناعية، مما يرفع سوق نظام الأتمتة البحرية المتكامل أكثر.

أمريكا الشمالية تحتل المرتبة الثالثة لكنها حيوية للأتمتة المدفوعة دفاعياً. البحرية الأمريكية تطارد المركبات السطحية وتحت الماء غير المأهولة، مما يحث الموردين المحليين على تطوير أنظمة إدارة المنصة المتكاملة المقواة سيبرانياً. سلطات الموانئ من لوس أنجلوس إلى هاليفاكس تطرح أنظمة تخصيص الأرصفة بالذكاء الاصطناعي وبنية الطاقة الشاطئية. الشرق الأوسط وأفريقيا تبقيان ناشئتين لكن واعدتين حيث تستثمر دول الخليج في مشاريع الموانئ الذكية وتتنوع في الرياح البحرية، مما يخلق منحنى اعتماد طويل المدى.

المشهد التنافسي

المنافسة مجزأة بشكل معتدل. المجموعات الصناعية العالمية مثل ABB وسيمنز وكونغسبرغ تحتفظ بمحافظ واسعة تمتد عبر الأجهزة والبرمجيات وخدمات ما بعد البيع. تستفيد من الحجم لتكامل الدفع والطاقة والأتمتة تحت منصات موحدة. المتخصصون متوسطو المستوى Praxis Automation Technology وRH Marine وLogimatic يركزون على أنظمة الجسر المعيارية والتحديثات، ويفوزون بالعقود حيث تُقدّر الرشاقة والتخصيص.

الشراكات الاستراتيجية تهيمن على تكتيكات الوصول إلى السوق. ABB تتعاون مع Samsung Heavy Industries على حزم الدفع الكهربائي المتكامل وإدارة الطاقة، بينما سيمنز تتعاون مع Wärtsilä على نظم التحليلات البيانية. الاستحواذات تستهدف قدرات البرمجيات؛ شراء كونغسبرغ لشركة Rolls-Royce Commercial Marine وسع خط منتجات الاستقلالية. الشركات الناشئة تجلب الذكاء الاصطناعي والبلوك تشين وملكية الحوسبة الطرفية إلى الطاولة، غالباً ترخص التقنية لصانعي المعدات الأصلية الراسخين للوصول العالمي. المرونة السيبرانية هي ساحة معركة ناشئة. اعتماد Lloyd's Register لسفن North Star البحرية تحت المعايير السيبرانية الجديدة يشير إلى تحول حيث تؤثر أوراق اعتماد الأمان على منح العقود. خدمات التحديث هي ناقل نمو آخر حيث يسعى المالكون لشركاء موثوقين لتحديث الأساطيل القديمة دون تعطيل العمليات.

قادة صناعة نظام الأتمتة البحرية المتكامل

-

شركة إيمرسون إلكتريك

-

مجموعة كونغسبرغ

-

مجموعة ABB

-

شركة روكويل أوتوميشن

-

شركة سيمنز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: نشرت فاتنفول طائرات بدون طيار مجهزة بالذكاء الاصطناعي لتفتيش توربينات الرياح البحرية وتسليم القطع، مما قلل التوقف والانبعاثات.

- أبريل 2025: أصبحت North Star أول مشغل يعتمد سفن الرياح البحرية تحت تسمية المرونة السيبرانية من Lloyd's Register، مما رفع معايير الأمن السيبراني البحري.

- مارس 2025: نشر CSIS تحليلاً يظهر أن أكبر بناة السفن الصينيين أنتجوا حمولة تجارية أكثر من كامل الصناعة الأمريكية منذ الحرب العالمية الثانية، مما يسلط الضوء على الضغوط التنافسية.

- فبراير 2025: شكلت كامينز وداملر تراك وPACCAR وEVE Energy شركة Amplify Cell Technologies لتوطين إنتاج خلايا البطاريات الأمريكية للكهربة البحرية المستقبلية.

- أكتوبر 2024: أطلقت Beam مركبات مستقلة تحت الماء مدفوعة بالذكاء الاصطناعي تقلّص أوقات تفتيش هياكل السترات إلى النصف في مزارع الرياح البحرية.

نطاق تقرير سوق نظام الأتمتة البحرية المتكامل العالمي

نظام الأتمتة البحرية المتكامل هو نظام رصد وتحكم موزع. واجهات الإنسان-الآلة المحسنة الجديدة (HMI) وهندسة النظام المفتوح توفر أعلى معيار في الجودة والوظائف في إدارة السفن ونظام السلامة، إلخ، مع الامتثال المتزايد لمعايير السلامة البحرية للمستخدمين النهائيين مثل القطاع التجاري والدفاعي.

| الأجهزة | أجهزة الاستشعار والأجهزة الميدانية |

| وحدات التحكم | |

| أنظمة الملاحة والاتصالات | |

| أخرى | |

| البرمجيات | برمجيات إدارة المنصة المتكاملة |

| برمجيات السلامة والأمن | |

| برمجيات التحليلات والصيانة التنبؤية | |

| أخرى |

| أنظمة إدارة السفن |

| أنظمة إدارة الطاقة |

| أنظمة السلامة والأمن |

| أخرى |

| البناء الجديد |

| التحديث / الترقية |

| تجاري |

| دفاعي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| النرويج | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع المنتج | الأجهزة | أجهزة الاستشعار والأجهزة الميدانية | |

| وحدات التحكم | |||

| أنظمة الملاحة والاتصالات | |||

| أخرى | |||

| البرمجيات | برمجيات إدارة المنصة المتكاملة | ||

| برمجيات السلامة والأمن | |||

| برمجيات التحليلات والصيانة التنبؤية | |||

| أخرى | |||

| حسب الحلول | أنظمة إدارة السفن | ||

| أنظمة إدارة الطاقة | |||

| أنظمة السلامة والأمن | |||

| أخرى | |||

| حسب نوع التركيب | البناء الجديد | ||

| التحديث / الترقية | |||

| حسب المستخدم النهائي | تجاري | ||

| دفاعي | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| النرويج | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق نظام الأتمتة البحرية المتكامل؟

السوق يقف عند 7.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.44 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب 8.97%.

أي قطاع منتج ينمو بأسرع معدل؟

حلول البرمجيات، وخاصة منصات التحليلات والصيانة التنبؤية، تتوسع بمعدل نمو سنوي مركب 9.2% حتى عام 2030 حيث تطارد الأساطيل مكاسب الكفاءة المدفوعة بالبيانات.

لماذا أوروبا هي السوق الإقليمي الرائد؟

أوروبا تستفيد من اللوائح البيئية الصارمة ونشاط الرياح البحرية القوي وقدرات بناء السفن المتقدمة، مما يؤدي إلى حصة إيرادات 31.7% في عام 2024.

ما هو دور الأمن السيبراني في الاعتماد؟

أصبحت المرونة السيبرانية معياراً أساسياً للشراء، مع تسميات تصنيف جديدة وهندسات أمنية مخصصة تؤثر على تصميم النظام واختيار البائع.

أي قطاع مستخدم نهائي سينمو بأسرع معدل؟

من المتوقع أن تسجل الأساطيل الدفاعية معدل نمو سنوي مركب 9.3% حتى عام 2030 حيث تعتمد القوات البحرية أنظمة إدارة المنصة المتكاملة الآمنة سيبرانياً والسفن السطحية والتحت سطحية المستقلة.

آخر تحديث للصفحة في: