حجم وحصة سوق إدارة الطلبات متعددة القنوات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

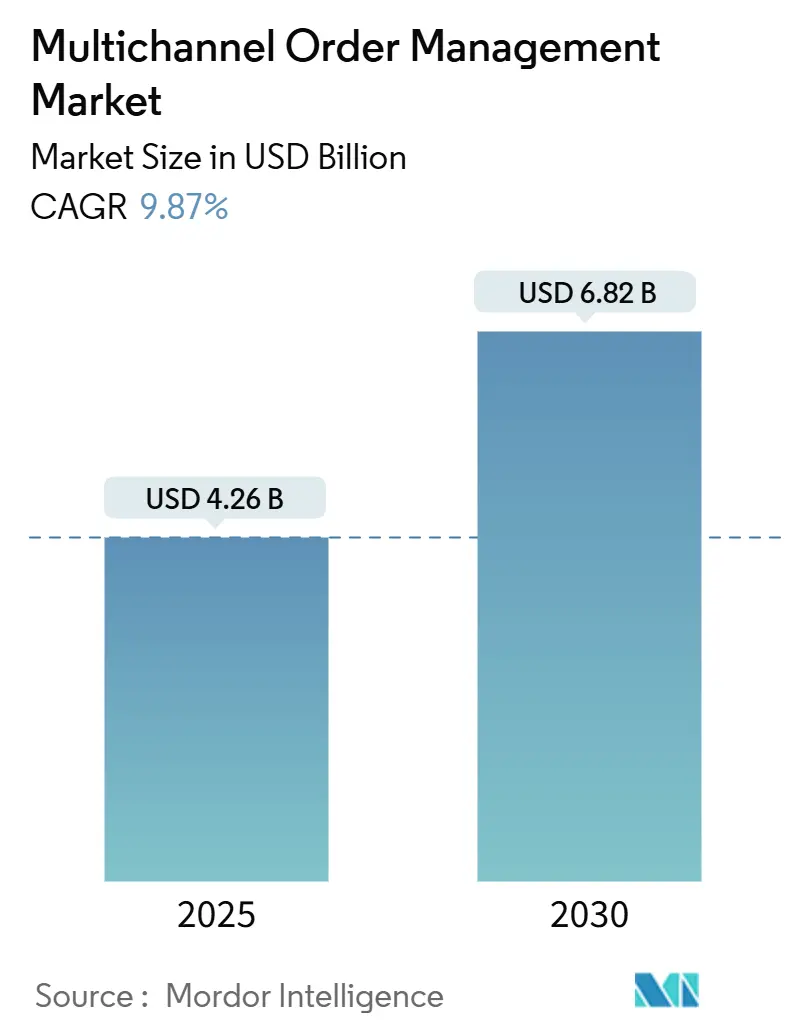

| حجم السوق (2025) | 4.26 مليار دولار أمريكي |

| حجم السوق (2030) | 6.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.87% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الطلبات متعددة القنوات من قِبل Mordor Intelligence

يُقدر حجم سوق إدارة الطلبات متعددة القنوات بـ 4.26 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 6.82 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.87% خلال فترة التنبؤ (2025-2030). إن تزايد اختراق التجارة الإلكترونية، وانتشار استراتيجيات البيع بالتجزئة متعددة القنوات، والضغط المتزايد للحصول على رؤية المخزون في الوقت الفعلي هي المحفزات الرئيسية للنمو. تقوم شركات التجزئة الكبيرة بتنسيق الطلبات عبر المتاجر الإلكترونية والمنافذ المادية وقنوات التجارة الاجتماعية، بينما يطالب المصنعون وتجار الجملة الآن بنفس المرونة عبر القنوات. كما تعكس الزخم النظام البيئي المتوسع للتطبيقات السحابية الأصلية التي تدمج إدارة الطلبات مع المدفوعات وأتمتة المستودعات وشبكات الناقلين ومحركات الضرائب. تتزايد شدة المنافسة حيث يضيف موردو برمجيات المؤسسات الراسخون تنسيقاً متقدماً، ويستفيد اللاعبون المتخصصون من الذكاء الاصطناعي لتحسين قرارات التخصيص ومقاييس وقت الدورة.

الوجبات الرئيسية للتقرير

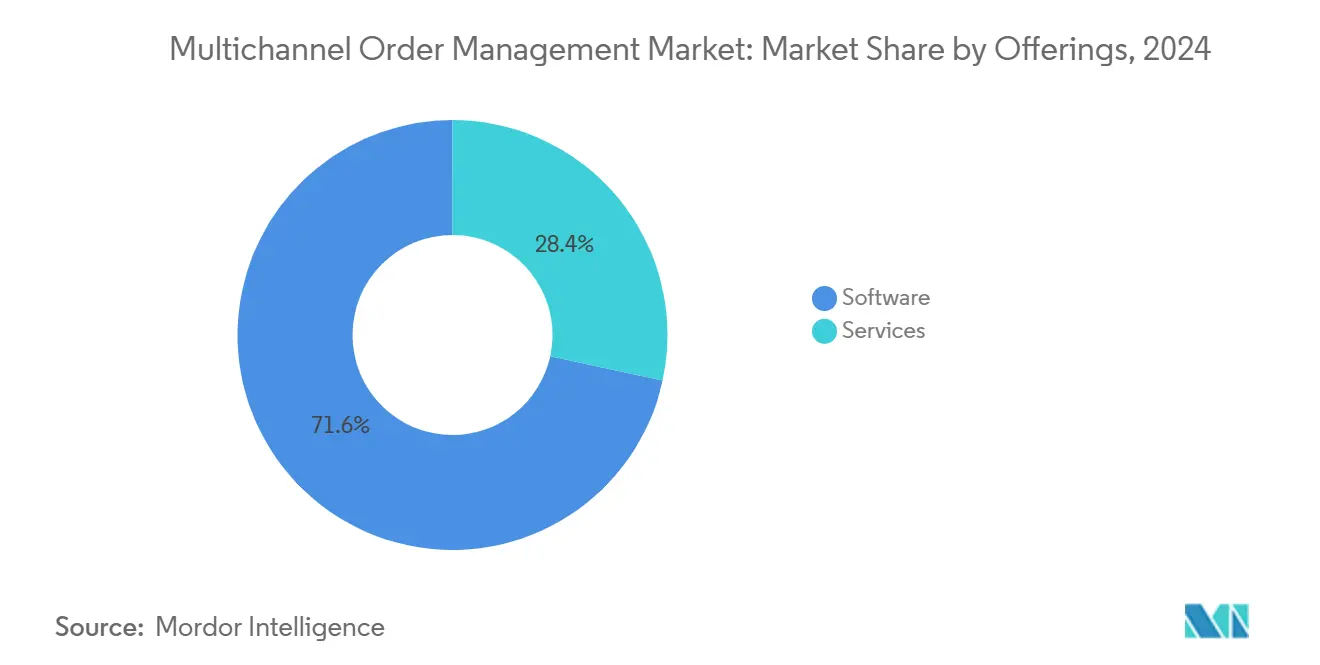

- حسب العروض، تصدر قطاع البرمجيات بحصة إيرادات قدرها 71.6% في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 13.3% حتى عام 2030.

- حسب وضع النشر، استحوذت النشر السحابية على حصة قدرها 68.2% في عام 2024 وتنمو بأسرع معدل قدره 13.1% حتى عام 2030.

- حسب القطاع الرأسي للمستخدم النهائي، احتلت التجزئة والتجارة الإلكترونية 41.2% من حصة سوق إدارة الطلبات متعددة القنوات في عام 2024، بينما تتقدم 3PL واللوجستيات بمعدل نمو سنوي مركب قدره 12.8%.

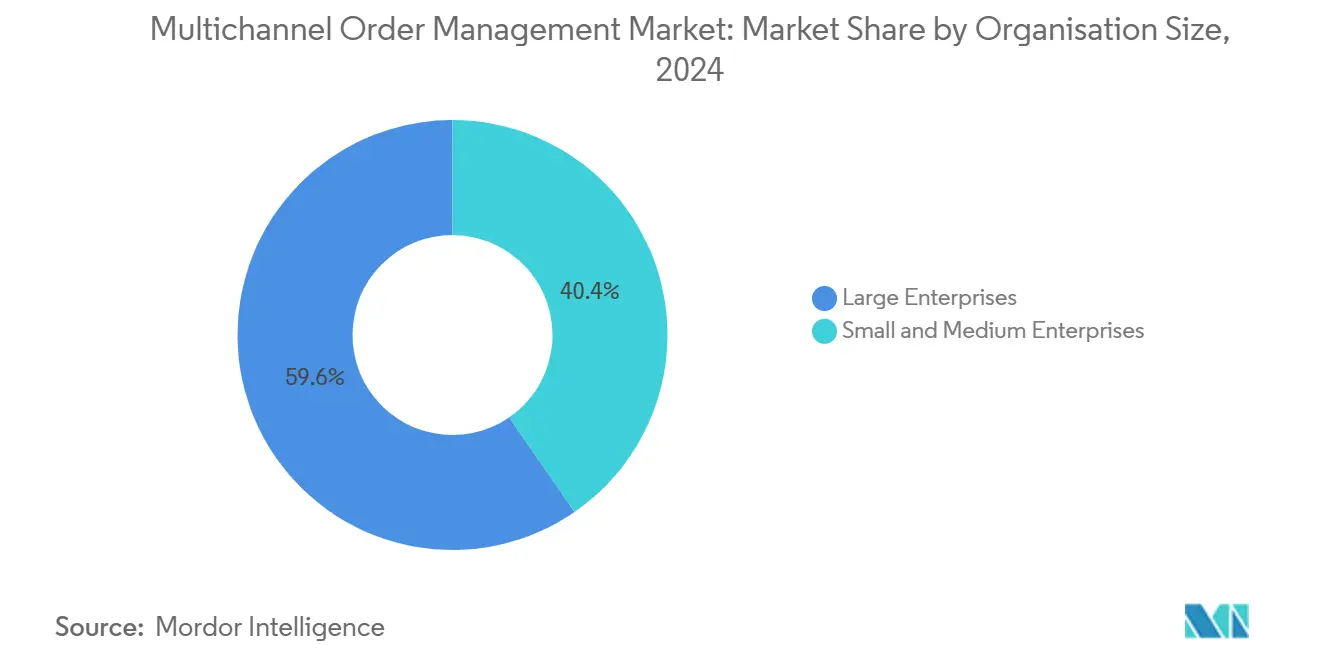

- حسب حجم المنظمة، استحوذت الشركات الكبيرة على حصة قدرها 59.6% في عام 2024، إلا أن الشركات الصغيرة والمتوسطة مقررة للنمو بأسرع معدل قدره 13.5% حتى عام 2030.

- حسب تعقيد قناة المبيعات، تصدر تجار التجزئة النقر والحجر والقذف بحصة قدرها 44.8% في عام 2024، بينما من المتوقع أن يرتفع بائعو السوق بمعدل نمو سنوي مركب قدره 12.5%.

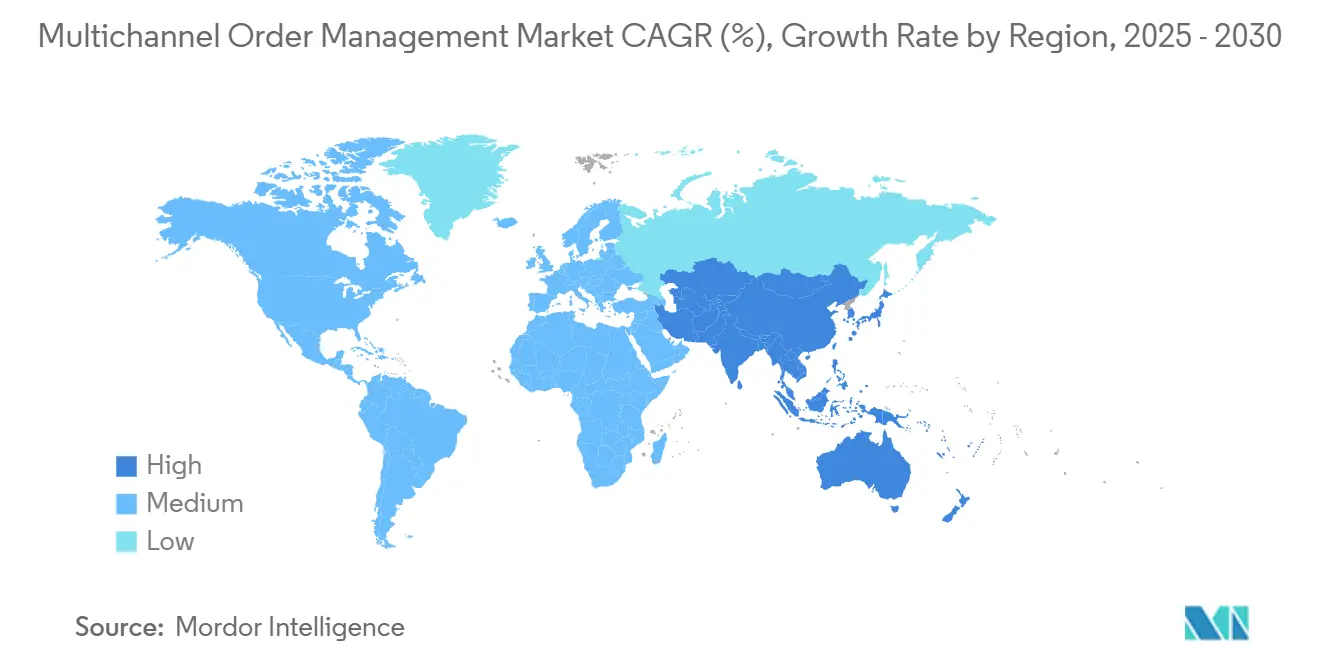

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 36.2% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 12.6% حتى عام 2030.

اتجاهات ورؤى سوق إدارة الطلبات متعددة القنوات العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير النسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدهار المعاملات التجارية الإلكترونية العالمية | +2.1% | عالمية مع قيادة آسيا والمحيط الهادئ للنمو | المدى المتوسط (2-4 سنوات) |

| انتشار استراتيجيات البيع بالتجزئة متعددة القنوات | +1.8% | النواة في أمريكا الشمالية وأوروبا تتوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التحول إلى منصات OMS SaaS السحابية | +1.5% | عالمي، متسارع في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| اعتماد العروض الخاصة لسوق فائق التوسع | +1.2% | أمريكا الشمالية وأوروبا بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| عائد الاستثمار لتحسين المخزون المدفوع بالذكاء الاصطناعي | +1.4% | عالمي مع اعتماد مبكر في المناطق الثقيلة بالتجزئة | المدى الطويل (≥ 4 سنوات) |

| تفويضات الامتثال الضريبي في الوقت الفعلي | +0.8% | أوروبا وأمريكا اللاتينية تقودان، وتتوسعان عالمياً | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدهار المعاملات التجارية الإلكترونية العالمية

من المتوقع أن تمثل التجارة الإلكترونية 21.2% من مبيعات التجزئة العالمية وأن تحقق 6.5 تريليون دولار أمريكي في حجم الأعمال، مما يضاعف حجم الطلبات التي يجب على الشركات إدارتها عبر مواقع المبيعات المباشرة للمستهلك والأسواق وبوابات الجملة. [2]Fujilogi, "E-commerce Trend Marketing 2024," fujilogi.net تجار التجزئة مثل Barbeques Galore قللوا وقت معالجة الطلبات بنسبة 49% بعد نشر منصة التنسيق في الوقت الفعلي، مما يثبت المنفعة التشغيلية للأنظمة المخصصة للغرض. التجارة المحمولة، والمتوقع أن تمثل 42.9% من المبيعات عبر الإنترنت، تضيف طبقة أخرى من الطلبات عالية التردد التي تتطلب فحوصات مخزون في أجزاء من الثانية ومصادقة المدفوعات. اعتماد المدفوعات الرقمية السريع، الذي يتجاوز 50% من قيمة المعاملات في جنوب شرق آسيا، يعزز الحاجة إلى بوابات متكاملة ضمن سير عمل التقاط الطلبات. ابتكارات التجارة الاجتماعية والتسوق المباشر تمدد مصادر الطلبات إلى تدفقات الفيديو وقنوات المؤثرين، مما يجبر الشركات على التعامل مع تحديات تخصيص المخزون شبه المستمرة.

انتشار استراتيجيات البيع بالتجزئة متعددة القنوات

الشركات ذات البرامج متعددة القنوات الناضجة تسجل إيرادات أعلى بنسبة 9.5% من نظرائها أحاديي القناة، مما يقود الاستثمار في التنسيق الذي يوحد قدرة المتجر والمستودع والشحن المباشر. مجمعات المخزون الموحدة تقلل تكاليف الشحن عن طريق الشحن من أقرب عقدة، بينما سيناريوهات الشراء عبر الإنترنت والاستلام في المتجر والممر اللانهائي تتطلب منطق حجز ديناميكي. عملاء OneStock يبلغون عن رفع 32% في إجمالي المبيعات بمجرد تمكين الشحن من المتجر. برنامج RFID الخاص بـ Inditex يظهر أن رؤية المخزون الدقيقة تدعم التنفيذ السلس عبر القنوات. هياكل التجارة القابلة للتركيب تتيح لتجار التجزئة دمج أفضل مكونات الطلبات في فئتها دون حبس البائع والتكيف مع التفضيلات المتغيرة.

التحول إلى منصات OMS SaaS السحابية

واحد وسبعون في المئة من قادة سلسلة التوريد زادوا الإنفاق على ERP السحابي في عام 2024 للحصول على قابلية التوسع في الوقت الفعلي ومساحة التكامل. [1]Food Logistics, "Supply Chain Leaders Plan to Embrace New Technology," foodlogistics.com محرك Retail247 السحابي الأصلي يوضح كيف تمنع السعة المرنة الاختناقات خلال ذروات الترويج. مجموعة ترحيل Blue Yonder تقصر جداول النشر وتحقن منطق التخصيص المعزز بالذكاء الاصطناعي. تسليم SaaS يلغي عبء الصيانة ويدفع تصحيحات الأمان تلقائياً، مما يرضي عمليات تدقيق الامتثال. الهندسة متعددة المستأجرين تجلب أيضاً تنسيق مستوى المؤسسة إلى الشركات الصغيرة والمتوسطة من خلال تسعير الاشتراك، مما يوسع القاعدة القابلة للعنونة لسوق إدارة الطلبات متعددة القنوات.

عائد الاستثمار لتحسين المخزون المدفوع بالذكاء الاصطناعي

التجديد المدعوم بالذكاء الاصطناعي رفع المبيعات بنسبة 5% في Gratis وقلص النفاد من المخزون بشكل جوهري. Migros الآن تنفذ 20 مليون قرار مخزون يومياً، مما يقلل أيام الاحتفاظ بنسبة 11% مع رفع التوافر بنسبة 1.7%. النماذج التنبؤية تفحص الموسمية والترويج والطلب المحلي لضبط مخزونات الأمان الدقيق في كل عقدة. DK Company حققت زيادة مبيعات بنسبة 46% وتقليل مخزون بنسبة 15% في خمسة أسابيع باستخدام التخصيص المقاد بالبيانات. دمج الذكاء الاصطناعي مع أجهزة استشعار إنترنت الأشياء وRFID يؤسس رؤية سلسلة التوريد في الوقت الفعلي ويمهد الطريق للتجديد المستقل.

تحليل تأثير القيود

| القيد | (~) تأثير النسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر أمان البيانات والخصوصية في OMS السحابي | -1.3% | عالمي، مرتفع في أوروبا بسبب GDPR | المدى القصير (≤ 2 سنوات) |

| تعقيد تكامل ERP/WMS القديم | -1.8% | أمريكا الشمالية وأوروبا بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| رسوم الناقل المتزايدة تآكل المدخرات | -0.9% | عالمي، حاد في أمريكا الشمالية | المدى القصير (≤ 2 سنوات) |

| نقص مطوري مهارات OMS | -1.1% | عالمي، شديد في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر أمان البيانات والخصوصية في OMS السحابي

حالة Oracle NetSuite سيئة التكوين كشفت آلاف سجلات العملاء، مما يؤكد أن نماذج المسؤولية المشتركة تضخم مخاطر التكوين. [3]Dark Reading, "Oracle NetSuite E-Commerce Sites Expose Customer Data," darkreading.com المؤسسات الآن تتطلب اختبارات اختراق أعمق وشهادات ISO قبل إدخال تدفقات الطلبات الحساسة، مما يطيل دورات المبيعات. قوانين الخصوصية الناشئة تضيف متطلبات تشفير وتوطين ومسارات تدقيق تزيد من تكاليف الامتثال أكثر. البصمات متعددة المستأجرين يمكن أن تزيد من التعرض المتصور، مما يدفع بعض الشركات لطلب نشر أحادي المستأجر أو مختلط رغم إجمالي تكلفة الملكية الأعلى.

تعقيد تكامل ERP/WMS القديم

خمسة وتسعون في المئة من الشركات تذكر توافق ERP كأكبر عقبة إدارة طلبات، مما يعكس مخططات البيانات الجامدة ومنطق المعالجة المجمعة في العقارات القديمة. [4]TrueCommerce, "Order Management Challenges-ERP Integration," truecommerce.com Peace Coffee تغلبت على فجوات دقة المخزون فقط بعد التحول إلى موصل WMS في الوقت الفعلي. الوسطاء المخصصون وتعيين البيانات ومعالجة الاستثناءات تمدد الجداول الزمنية وتضخم الميزانيات. المناظر المجزأة التي أنشأتها عمليات الدمج تعقد التنسيق لأن كل فرعية غالباً ما تدير إصداراتها الخاصة من ERP وتطبيقات المستودعات.

تحليل الأجزاء

حسب العروض: ارتفاع الخدمات رغم هيمنة البرمجيات

فئة البرمجيات حققت 71.6% من إيرادات سوق إدارة الطلبات متعددة القنوات في عام 2024، مما يرسخ استثمارات المؤسسات في محركات التنسيق القابلة للتوسع. الخدمات، مع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 13.3% حيث تسعى المنظمات للتكامل والتخصيص والدعم المُدار لتسريع وقت الوصول للقيمة. البناءات المخصصة غالباً ما تكلف 200,000-400,000 دولار أمريكي وتتطلب حتى 12 شهراً، لذا الشركات تفضل بشكل متزايد الشركاء الخبراء لتقصير خرائط الطريق. الاستشارات الخدمية تقدم أيضاً تدريباً يرفع اعتماد المستخدم ويخفف اضطراب ما بعد الانطلاق.

الطلب على الهياكل القابلة للتركيب يدفع أعمال التكامل للأعلى، مما يحافظ على زخم الخدمات حتى عام 2030. عمليات الطرح السريعة 55 يوماً، مثل تنفيذ 3PL الخاص بـ Deposco، تُظهر كيف تضغط الفرق المتخصصة الجداول الزمنية مع تلبية متطلبات اللوجستيات المعقدة. الخدمات المُدارة تشمل الآن التحسين المستمر والترقيات وضبط نماذج الذكاء الاصطناعي، مما يحول البائعين إلى شركاء تشغيليين طويلي المدى.

حسب وضع النشر: تسارع السحابة يستمر

عمليات النشر السحابية احتلت حصة إيرادات قدرها 68.2% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 13.1%، مما يعكس تحويل المؤسسات أحمال العمل عن الأجهزة القديمة. سعة التوسع التلقائي تمنع تباطؤ العطلات، بينما تسعير نفقات التشغيل يستهوي فرق المالية. اتفاقيات متعددة السحابة، مثل اتفاقية Oracle مع AWS، تتيح للعملاء مزج أفضل التحليلات في فئتها مع طبقات إدارة الطلبات الأساسية.

المحلي يبقى في الصناعات المنظمة التي تتطلب استضافة ذات سيادة. الأنماط المختلطة تربط تبعيات ERP عن طريق مزامنة البيانات الحرجة إلى السحابة مع الحفاظ على المعالجة المحلية. تصميم API-first يسهل الاتصال مع بوابات الدفع ومقدمي 3PL، مما يعزز هيمنة السحابة في سوق إدارة الطلبات متعددة القنوات.

حسب القطاع الرأسي للمستخدم النهائي: نمو 3PL يتفوق على قيادة التجزئة

التجزئة والتجارة الإلكترونية استحوذت على 41.2% من سوق إدارة الطلبات متعددة القنوات في عام 2024، مستفيدة من التنسيق لموازنة مخزون المتجر والمستودع مع تلبية وعود التسليم في اليوم التالي. لكن قطاع 3PL يتوسع بمعدل نمو سنوي مركب قدره 12.8% حيث يكتسب الاستعانة بمصادر خارجية شعبية بين العلامات التجارية التي تسعى لهياكل تكاليف متغيرة. مقدمو الطرف الثالث يحتاجون مجموعات قواعد مرنة لخدمة عملاء متعددين مع SLA وتنسيقات ملصقات متميزة.

ازدهار 3PL يسلط الضوء على أولويات التكنولوجيا مثل عروض المخزون متعددة المستأجرين والفوترة المؤتمتة وبوابات تبادل البيانات. التحول الرقمي يتقدم من خلال روبوتات المستودعات وعلامات إنترنت الأشياء والتخزين التنبؤي، والتي تعتمد جميعها على بيانات تنفيذ الطلبات المركزية. قطاعا الرعاية الصحية والأغذية يزيدان الاعتماد أيضاً، مدفوعين بوثائق الامتثال لتتبع الدفعة.

حسب حجم المنظمة: تسارع اعتماد الشركات الصغيرة والمتوسطة

الشركات الكبيرة احتفظت بحصة سوقية قدرها 59.6% في عام 2024 بفضل عمليات الطرح العالمية المتكاملة مع مناظر ERP المعقدة. مع ذلك، من المتوقع أن تسجل الشركات الصغيرة والمتوسطة معدل نمو سنوي مركب قدره 13.5% حتى عام 2030، مدفوعة بتسعير الاشتراك وإعدادات قائمة على القوالب تقلل عبء تقنية المعلومات.

صعود تجار السوق الأوائل في آسيا والمحيط الهادئ يؤكد كيف توسع التكاليف المنخفضة للدخول القطاع القابل للعنونة لسوق إدارة الطلبات متعددة القنوات. الشركات الصغيرة والمتوسطة تقدر الموصلات لـ Shopify وWooCommerce والأسواق المحلية التي تمكن الأتمتة من النهاية إلى النهاية دون كود مخصص. خرائط طريق البائع تعطي الآن أولوية للوحات المعلومات الخدمة الذاتية والتحليلات المدمجة المناسبة للفرق محدودة الموارد.

حسب تعقيد قناة المبيعات: بائعو الأسواق يقودون النمو

تجار التجزئة النقر والحجر والقذف استحوذوا على 44.8% من الإيرادات في عام 2024، مما يعكس تحدي مزامنة المخزون عبر المتاجر والمنافذ الرقمية. بائعو الأسواق، مع ذلك، ينمون بمعدل نمو سنوي مركب قدره 12.5% حيث توسع بوابات فائقة التوسع نظم العروض الخاصة من 16 مليار دولار أمريكي في عام 2023 إلى 85 مليار دولار أمريكي بحلول عام 2028.

التنسيق المتقدم يمنع النفاد من المخزون والبيع المفرط عن طريق تحديث القوائم كل بضع ثوانٍ عبر Amazon وeBay والمنصات الإقليمية. تكاملات التجارة الاجتماعية تلتقط أحداث الخروج من التدفقات المباشرة، بينما التوسع عبر الحدود يتطلب حساب الضرائب والرسوم الديناميكي. التخصيص الذكي يوجه طلبات الهامش العالي إلى مراكز اليوم نفسه، مما يحسن الربحية بينما يطارد المنافسون معايير الشحن المجاني.

تحليل الجغرافيا

أمريكا الشمالية حققت 36.2% من إيرادات عام 2024 وتبقى المحور للاعتماد المبكر السحابي وإثباتات مفهوم الذكاء الاصطناعي وشراكات الأسواق. تجار التجزئة يواجهون رسوماً إضافية متصاعدة، مع زيادات معدل عامة لعام 2025 قدرها 5.9% بالإضافة إلى رسوم إضافية، مما يحفز خوارزميات اختيار الناقل المتطورة. نشاط الاستثمار يستمر، واضح في استحواذ Clearwater بقيمة 1.5 مليار دولار أمريكي على Enfusion لتوحيد سير العمل من الأمام إلى الخلف. الدعم الحكومي لجمع ضريبة المبيعات الرقمية يسرّع الطلب على وحدات الامتثال المؤتمتة.

آسيا والمحيط الهادئ هي أسرع الأراضي نمواً بمعدل نمو سنوي مركب قدره 12.6% بفضل سلوك المستهلك المحمول الأول وشعبية التجارة المباشرة وسوق التجارة الإلكترونية لجنوب شرق آسيا المتوقع بقيمة 230 مليار دولار أمريكي بحلول عام 2026. المتسوقون غالباً ما يتصفحون في المتجر ويطلبون عبر الإنترنت، مما يجبر تجار التجزئة على دمج مخزون المتجر في الوقت الفعلي مع عربات التسوق الرقمية. طرق الدفع المحلية مثل المحافظ الإلكترونية تطالب بوابات مدمجة ومصالحة فورية. المطاعم اليابانية الآن تدمج تطبيقات الطلبات المحمولة مع نقطة بيع NEC لتعويض نقص العمالة، مما يوضح الاعتماد عبر الصناعات. أنظمة الضرائب المتنوعة وقوانين توطين البيانات تجبر البائعين على تقديم استضافة وطبقات امتثال خاصة بالمنطقة.

أوروبا تسجل نمواً ثابتاً مدعوماً بتنظيم خصوصية صارم يفرض مسارات تدقيق دقيقة. ضوابط المعاملات المستمرة تتطلب التحقق الضريبي في الوقت الفعلي، مما يقود مستخدمي SAP لترقية تدفقات الطلبات للامتثال. توقعات المستهلك للتسليم المستدام تحفز ميزات مثل اقتراحات التعبئة القائمة على الموقع واختيار الطريق البيئي. تجار التجزئة يفضلون عمليات النشر المختلطة المستضافة في مراكز البيانات الإقليمية لإرضاء معايير GDPR والسيادة. التباينات الوطنية في نضج متعدد القنوات-من انتشار النقر والجمع في المملكة المتحدة إلى الوفاء المتمركز على المتجر في ألمانيا-تزيد الطلب على محركات القواعد القابلة للتكوين التي تدعم فروق عملية مستوى البلد.

المشهد التنافسي

يبقى سوق إدارة الطلبات متعددة القنوات مجزأ بشكل معتدل رغم التوحيد المتسارع. Oracle وSAP تجمع OMS ضمن مجموعات تطبيقات أوسع وتستفيد من القواعد المثبتة الكبيرة للبيع المتقاطع لترقيات التنسيق. Manhattan Associates وBlue Yonder تتميز من خلال تحسين سلسلة التوريد العميق وسير العمل الخاص بالصناعة. المتحدون السحابيون الأصليون مثل Shopify وVTEX يستهدفون تجار السوق المتوسط بمجموعات التجارة المتكاملة مسبقاً، بينما استحواذ Sellercloud من قِبل Descartes يمدد الرؤية إلى شبكات الناقل للميل الأخير.

المنافسة التكنولوجية تتمحور حول مواعيد الوعد المدفوعة بالذكاء الاصطناعي والتخصيص التنبؤي ومعالجة الاستثناءات في الوقت الفعلي. إيداعات البراءات تغطي الطلب التنبؤي وإدارة مهام البلوك تشين، مما يشير إلى التزامات البحث والتطوير المستدامة. شراكات النظام البيئي تضخم الوصول؛ تكامل ketteQ مع Salesforce Manufacturing Cloud يوضح تماشي البائع مع منصات CRM والتخطيط المهيمنة.

فرص المساحة البيضاء تستمر في الحلول المتخصصة للرعاية الصحية والفضاء الجوي والآلات الصناعية، حيث التسلسل واحتياجات المكوّن المعقد تطالب مجموعات قواعد متخصصة. البائعون يجربون أيضاً التسعير القائم على الاستخدام المرتبط بأحجام الطلبات، مما يستهوي التجار الموسميين. الضغط التنافسي متوقع أن يشتد حيث يدمج فائقو التوسع قدرات OMS أصلية ضمن بوابات بائع الأسواق، مما يضغط التمايز حول التقاط الطلبات الأساسي ويجبر البائعين على الابتكار في الوفاء التنبؤي ووحدات الاستدامة.

قادة صناعة إدارة الطلبات متعددة القنوات

-

IBM Corporation

-

Oracle Corporation

-

Salesforce, Inc.

-

SAP SE

-

Manhattan Associates, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: Vertex حصلت على حالة شريك Oracle النخبة، مضيفة أتمتة الضرائب العالمية إلى تطبيقات Oracle Fusion.

- يونيو 2025: Retail247 قدمت Archean.OMS، محرك تنسيق سحابي أصلي مع توجيه ذكي.

- أبريل 2025: OpenLogi أطلقت نظام إدارة الطلبات متعدد القنوات مع حملة اعتماد مجانية لستة أشهر.

- أبريل 2025: Clearwater Analytics أنهت استحواذها بقيمة 1.5 مليار دولار أمريكي على Enfusion لتشكيل منصة استثمار سحابية أصلية موحدة.

- فبراير 2025: FactSet استحوذت على LiquidityBook مقابل 246.5 مليون دولار أمريكي، موسعة إدارة الطلبات المتكاملة في مكاتب صناديق التحوط الأمامية.

- يناير 2025: Descartes Systems Group أكملت استحواذ Sellercloud مقابل 110 مليون دولار أمريكي.

نطاق تقرير سوق إدارة الطلبات متعددة القنوات العالمي

برمجيات إدارة الطلبات متعددة القنوات تركز قنوات المبيعات المختلفة للشركة لبيع منتجاتها، مثل عبر الإنترنت وخارجه. البرمجيات تقدم عرضاً موحداً لجميع الطلبات، رغم أصلها أو نوع الطلب. البرمجيات تُمكن فريق المبيعات من تقديم خدمة عملاء أفضل عن طريق ضمان أن جميع حالات الطلبات قابلة للوصول ودقيقة.

يتم تقسيم سوق إدارة الطلبات متعددة القنوات حسب العروض (البرمجيات، الخدمات)، النشر (السحابة، المحلي)، القطاع الرأسي للمستخدم النهائي (التجزئة والتجارة الإلكترونية، الأغذية والمشروبات، الرعاية الصحية)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، بقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، بقية آسيا والمحيط الهادئ)، أمريكا اللاتينية والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع الأجزاء المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| السحابة |

| المحلي |

| التجزئة والتجارة الإلكترونية |

| الأغذية والمشروبات |

| الرعاية الصحية |

| 3PL واللوجستيات |

| قطاعات المستخدمين النهائيين الأخرى |

| الشركات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| الرقمي الخالص |

| النقر والحجر والقذف |

| بائعو الأسواق |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| سنغافورة | ||

| ماليزيا | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب العروض | البرمجيات | ||

| الخدمات | |||

| حسب وضع النشر | السحابة | ||

| المحلي | |||

| حسب القطاع الرأسي للمستخدم النهائي | التجزئة والتجارة الإلكترونية | ||

| الأغذية والمشروبات | |||

| الرعاية الصحية | |||

| 3PL واللوجستيات | |||

| قطاعات المستخدمين النهائيين الأخرى | |||

| حسب حجم المنظمة | الشركات الكبيرة | ||

| الشركات الصغيرة والمتوسطة | |||

| حسب تعقيد قناة المبيعات | الرقمي الخالص | ||

| النقر والحجر والقذف | |||

| بائعو الأسواق | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| سنغافورة | |||

| ماليزيا | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق إدارة الطلبات متعددة القنوات الحالي؟

حجم سوق إدارة الطلبات متعددة القنوات هو 4.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.82 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق إدارة الطلبات متعددة القنوات؟

أمريكا الشمالية تقود بحصة إيرادات قدرها 36.2% في عام 2024 بفضل البنية التحتية الناضجة للتجارة الإلكترونية والاعتماد المبكر السحابي.

أي وضع نشر ينمو بأسرع معدل؟

عمليات النشر السحابية تحتل حصة 68.2% وتنمو بأسرع معدل قدره 13.1% معدل نمو سنوي مركب حيث تهاجر المؤسسات من الأنظمة المحلية القديمة.

لماذا تتوسع الخدمات أسرع من البرمجيات؟

المؤسسات تحتاج خبرة الاستشارة والتكامل والخدمة المُدارة لتسريع التنفيذ متعدد القنوات المعقد، مما ينتج عنه معدل نمو سنوي مركب قدره 13.3% للخدمات.

ما قطاع القطاع الرأسي الأكثر جاذبية للنمو المستقبلي؟

مقدمو اللوجستيات الطرف الثالث يمثلون أسرع قطاع مستخدم نهائي نمواً بمعدل نمو سنوي مركب قدره 12.8%، مدفوعين بتعقيد طلبات العملاء المتعددين وتوقعات التسليم المتزايدة.

كيف يؤثر الذكاء الاصطناعي على إدارة الطلبات؟

الذكاء الاصطناعي يعزز دقة التخصيص ويقلل النفاد من المخزون ويؤتمت التجديد، مما يحقق زيادات مبيعات 5-46% في حالات استخدام التجزئة الموثقة.

آخر تحديث للصفحة في: