حجم وحصة سوق نظام معلومات الطب القلبي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.35 مليار دولار أمريكي |

| حجم السوق (2030) | 2.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين/cardiovascular-information-system-market---growth,-trends,-and-forecast-(2020---2025)_CVIS_-_MP.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام معلومات الطب القلبي من قبل مورودور إنتيليجنس

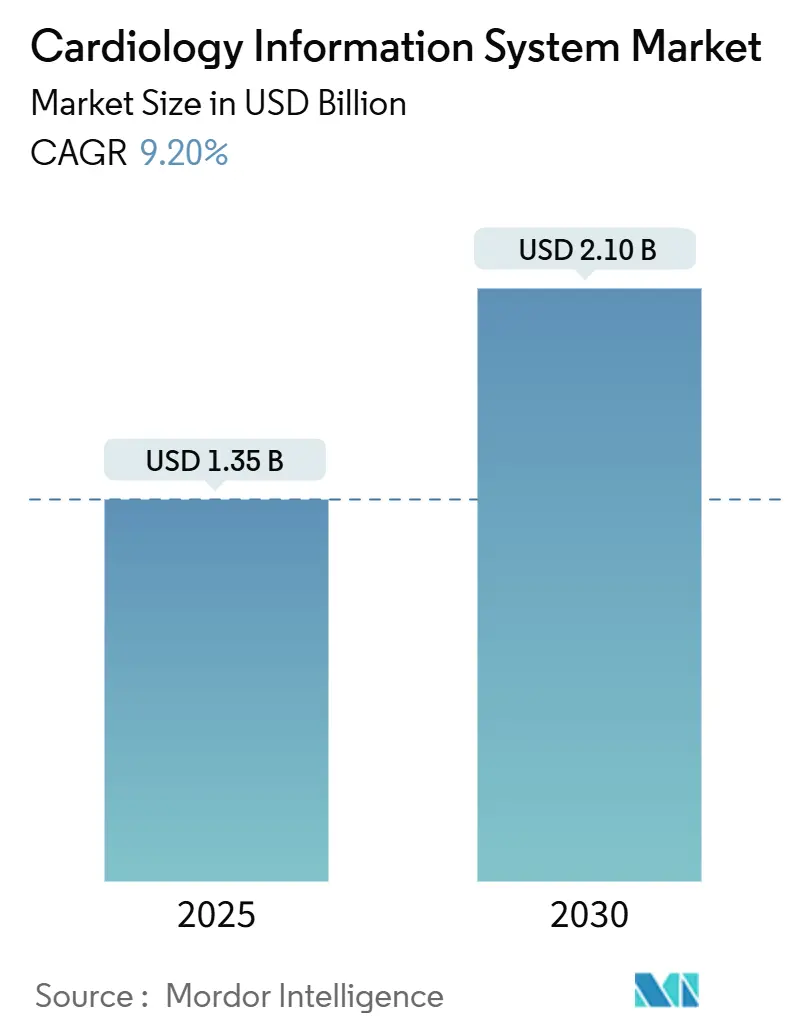

يبلغ حجم سوق نظام معلومات الطب القلبي 1.35 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 2.10 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 9.20% خلال الفترة. إن تزايد انتشار أمراض القلب والأوعية الدموية، والدفع نحو التفويضات الوطنية للصحة الرقمية، وتسريع موافقات إدارة الغذاء والدواء الأمريكية على أدوات الذكاء الاصطناعي يخلق قاعدة عنونة كبيرة قابلة للوصول لحلول تكنولوجيا المعلومات القلبية الحديثة. يتحرك رواد الصناعة بسرعة لدمج التقارير المهيكلة، والتحليل التنبؤي، وتفسير الصور الآلي بحيث يمكن لأطباء القلب المثقلين بالأعباء إدارة أحجام إجراءات أعلى دون المساس بجودة الرعاية. تبرز الحيادية البائعية، والقابلية البينية الأصلية مع مجموعات السجلات الصحية الإلكترونية السائدة، والعمارات المعيارية التي تسمح بالهجرات المرحلية كمتطلبات موحدة لعروض المناقصات. في الوقت نفسه، تعيد المستشفيات تقييم قرارات النظم الأساسية المرتكزة على الأشعة طويلة الأمد لأن نماذج الدفع المجمعة تربط التعويض مباشرة بنتائج القلب. نتيجة لذلك، يشهد سوق نظام معلومات الطب القلبي منافسة مكثفة عبر أشكال النشر السحابية، والطرفية، والهجينة التي توازن بين الأمن السيبراني ومكاسب سير العمل.

النقاط الرئيسية للتقرير

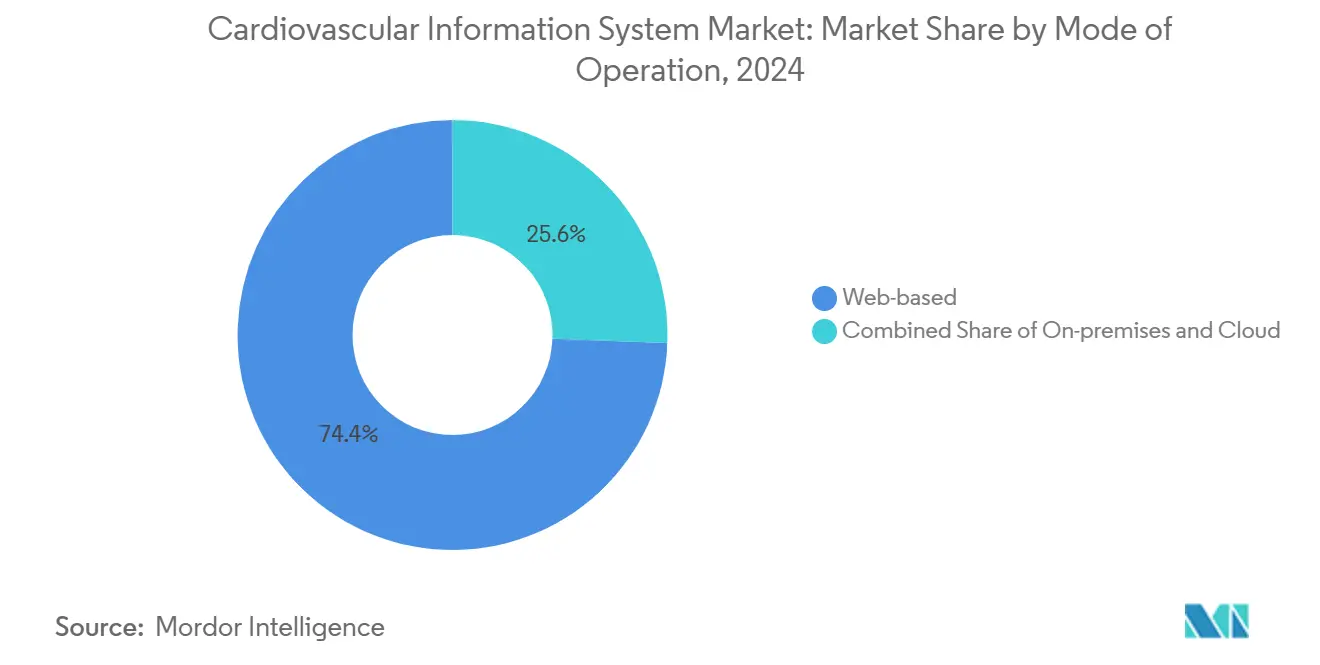

- حسب نموذج النشر، تصدرت الأنظمة القائمة على الويب بحصة إيرادات 74.41% في 2024؛ من المتوقع أن تتوسع منصات السحابة/البرمجيات كخدمة بمعدل نمو سنوي مركب 10.64% حتى 2030.

- حسب المكونات، حققت البرمجيات حصة إيرادات 51.34% في 2024، بينما من المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب 10.35% حتى 2030.

- حسب نوع النظام، استحوذت أنظمة معلومات القلب والأوعية الدموية على حصة إيرادات 55.37% في 2024؛ من المتوقع أن يسجل نظام الأرشفة والاتصال للأشعة القلبية معدل نمو سنوي مركب 9.91% حتى 2030.

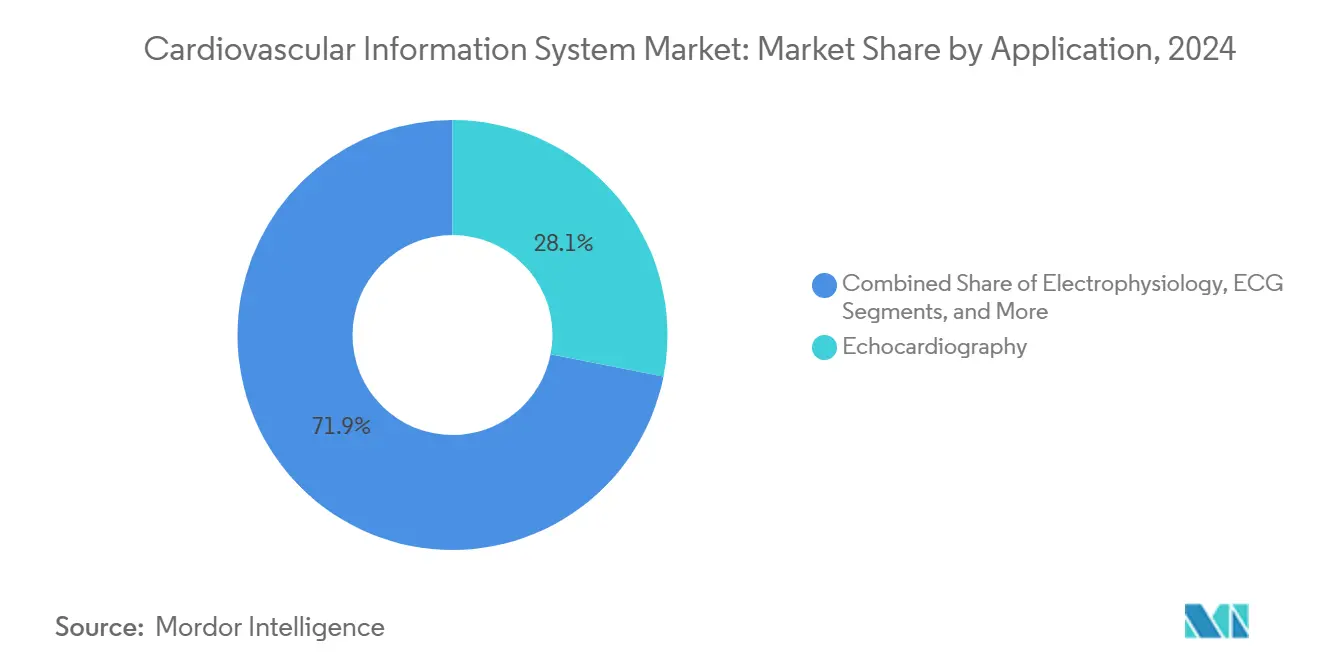

- حسب التطبيق، استحوذ تخطيط صدى القلب على حصة إيرادات 28.17% في 2024؛ تخطيط القلب الكهربائي واختبار الإجهاد في المسار الصحيح لمعدل نمو سنوي مركب 10.12% حتى 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بحصة إيرادات 65.35% في 2024؛ من المقرر أن تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 9.85% حتى 2030.

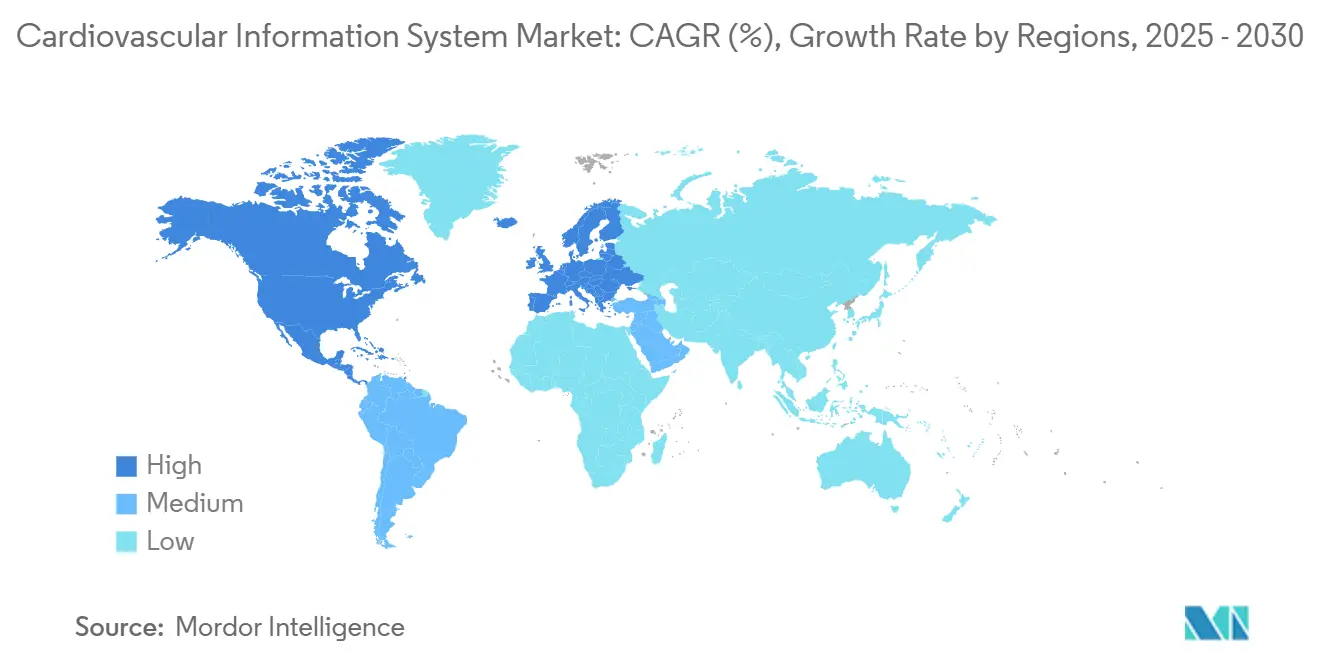

- حسب المنطقة، استحوذت أمريكا الشمالية على حصة إيرادات 42.86% في 2024، بينما آسيا والمحيط الهادئ في موضع لمعدل نمو سنوي مركب 10.87% حتى 2030.

اتجاهات ورؤى سوق نظام معلومات الطب القلبي العالمي

تحليل تأثير المحرك

| المحرك | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| ارتفاع الانتشار العالمي لأمراض القلب والسكتة الدماغية | +2.1% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| التمويل الحكومي للطب القلبي الرقمي وتفويضات السجلات الصحية الإلكترونية | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التحول إلى الرعاية القائمة على القيمة والطلب على التصوير المؤسسي | +1.5% | أمريكا الشمالية الأساسية، امتداد إلى الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| توسع الإجراءات القلبية الخارجية ومراكز الجراحة الخارجية | +1.2% | أمريكا الشمالية وأستراليا، ناشئة في الاتحاد الأوروبي | قصير الأمد (≤ 2 سنة) |

| دعم القرار المدعوم بالذكاء الاصطناعي يحسن سير عمل أطباء القلب | +1.7% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ المتقدمة | قصير الأمد (≤ 2 سنة) |

| منصات نظام معلومات القلب والأوعية الدموية السحابية تمكن اعتماد المستشفيات متوسطة المستوى | +0.9% | عالمي، خاصة الأسواق متوسطة المستوى | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الانتشار العالمي لأمراض القلب والسكتة الدماغية

تضاعفت حالات أمراض القلب والأوعية الدموية تقريباً بين 1990 و2024، وصلت إلى 523 مليون وتؤكد الحاجة الهيكلية لمنصات المعلوماتية القابلة للتطوير في كل من الأنظمة الصحية الناضجة والناشئة [1]Gregory A. Roth, "Global Burden of Cardiovascular Diseases and Risk Factors, 2024," Journal of the American College of Cardiology, jacc.org. تمثل المناطق منخفضة ومتوسطة الدخل الآن 80% من الوفيات العالمية لأمراض القلب والأوعية الدموية، ومع ذلك تبقى البنية التحتية التشخيصية محدودة، مما يدفع الوزارات لإلزام الوصول السحابي الفعال من حيث التكلفة للتصوير، وديناميات الدم، ووحدات التقارير المهيكلة. تساهم أمراض القلب الإقفارية والسكتة الدماغية معاً بأكثر من ثلث إجمالي الوفيات، مما يضخم الإلحاح للتحليل التنبؤي الذي يحدد المجموعات عالية الخطر قبل حدوث الأحداث الحادة المكلفة. بدأت جهات الدفع في آسيا والمحيط الهادئ والشرق الأوسط في تمويل الفحص على مستوى السكان الذي يغذي مباشرة عمليات النشر الوطنية لسوق نظام معلومات الطب القلبي. كما توجه الأنظمة الصحية أموال التحفيز نحو المحفوظات المحايدة البائع التي تدعم السجلات الطولية مدى الحياة، وتوفر العمود الفقري السريري لبرامج إدارة الأمراض. تشير هذه الحركات إلى طلب دائم على منصات سوق نظام معلومات الطب القلبي القابلة للتشغيل البيني والممكنة بالذكاء الاصطناعي القادرة على إدارة أعباء الحالات المتصاعدة مع إمداد محدود من الأخصائيين.

التمويل الحكومي للطب القلبي الرقمي وتفويضات السجلات الصحية الإلكترونية

في الولايات المتحدة، تربط خدمات الرعاية الطبية والمساعدة الطبية مكافآت التعويض بقابلية التشغيل البيني المعتمدة للسجلات الصحية الإلكترونية، والتحديدات الحديثة للتغطية المحلية تدفع الآن مقابل تحليل الأشعة المقطعية للشريان التاجي الممكن بالذكاء الاصطناعي الذي يغذي المخرجات مباشرة في سير عمل سوق نظام معلومات الطب القلبي [2]CMS Staff, "Promoting Interoperability Programs," Centers for Medicare & Medicaid Services, cms.gov. يفرض قانون علاج القرن الحادي والعشرين عقوبات صارمة على حجب المعلومات، مما يجبر المستشفيات متوسطة المستوى التي أجلت سابقاً الاستثمارات على اعتماد واجهات قائمة على المعايير للصور القلبية والتقارير المهيكلة. تتبع أوروبا بمساحة البيانات الصحية الأوروبية، التي تجبر على تبادل البيانات عبر الحدود، مما يفضل الحلول الشاملة على الحلول النقطية. تقدم حكومات آسيا والمحيط الهادئ، بقيادة سنغافورة وكوريا الجنوبية، منحاً مطابقة تعوض تكاليف الاشتراك الأولية للمنصات السحابية. هذه السياسات مجتمعة تقلل إجمالي تكلفة الملكية وتسرع موافقات الميزانية، مما يرفع منحنيات الاعتماد في الأسواق التي كانت مقيدة سابقاً بقيود النفقات الرأسمالية.

التحول إلى الرعاية القائمة على القيمة والطلب على التصوير المؤسسي

تضع المدفوعات المجمعة وأهداف الرعاية المحاسبية مساءلة مالية مباشرة على المستشفيات لنتائج القلب لـ 30 يوماً و90 يوماً، مما يدفع الاهتمام الفوري بإستراتيجيات التصوير المؤسسي التي تدمج صوامع بيانات الأشعة والطب القلبي والأوعية الدموية. يخطط الآن ثلثا شبكات مقدمي الخدمة الأمريكية لضم الطب القلبي في إستراتيجيات الصور عبر الأقسام بحيث يتشارك الأطباء في أدوات العرض والمحفوظات ولوحات التحليل المشتركة. تسجل لجان الشراء البائعين بشكل متزايد ليس فقط على دعم الطريقة ولكن أيضاً على الأدلة أن منصات سوق نظام معلومات الطب القلبي الخاصة بهم يمكن أن تقلل عقوبات مدة الإقامة وإعادة الدخول. تسمح مستودعات المؤسسة القائمة على السحابة كذلك لمواقع الأطراف الريفية برفع دراسات القسطرة للمراجعة الأخصائية، وهي قدرة تدعم مباشرة عقود الرعاية القائمة على القيمة حيث يجب على فرق الرعاية المنتشرة جغرافياً التنسيق بسلاسة.

دعم القرار المدعوم بالذكاء الاصطناعي يحسن سير عمل أطباء القلب

أجازت إدارة الغذاء والدواء الأمريكية أكثر من 160 حل ذكاء اصطناعي خصيصاً للطب القلبي، مما يجعله ثاني أكثر التخصصات اعتماداً للذكاء الاصطناعي بعد الأشعة. الخوارزميات المعتمدة تؤتمت الآن تسجيل حركة الجدار، وقياس لويحة الشريان التاجي، واكتشاف اضطراب النظم، مما يقلل أوقات التفسير بما يصل إلى 50% في التجارب المراجعة من قبل الأقران. هذه المكاسب مهمة لأن الدراسات الوطنية للقوى العاملة تتنبأ بنقص يصل إلى 15800 طبيب قلب بحلول 2030، بينما يفتقر تقريباً نصف المقاطعات الأمريكية حالياً إلى طبيب قلب ممارس في الموقع. وحدات التقارير المهيكلة التي تملأ تلقائياً القياسات وتعلق على النتائج الرئيسية تجذب لذلك تسعيراً ممتازاً بين الأنظمة الصحية الساعية لتحسين الإنتاجية دون توظيف. البائعون الذين يدمجون بسلاسة الذكاء الاصطناعي المعتمد من إدارة الغذاء والدواء في واجهة مستخدم سوق نظام معلومات الطب القلبي يميزون أنفسهم على توفير الوقت القابل للقياس، وليس فقط دقة الخوارزمية، وبالتالي يضمنون عقود المؤسسة متعددة السنوات.

تحليل تأثير القيد

| القيد | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| الاستثمار المقدم العالي وتكاليف التكامل | -1.4% | عالمي، خاصة حاد في الأسواق الناشئة | قصير الأمد (≤ 2 سنة) |

| تردد في تغيير سير عمل أنظمة الأرشفة والاتصال/السجلات الطبية الإلكترونية الحالية | -0.8% | أمريكا الشمالية والاتحاد الأوروبي، انتشار الأنظمة القديمة | متوسط الأمد (2-4 سنوات) |

| مخاوف الأمن السيبراني وسيادة البيانات في السحابة المتعددة | -0.7% | عالمي، متصاعد في الصناعات المنظمة | طويل الأمد (≥ 4 سنوات) |

| نقص المواهب التقنية المتخصصة في نظام معلومات القلب والأوعية الدموية | -0.6% | عالمي، الأكثر حدة في المناطق الريفية والناشئة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستثمار المقدم العالي وتكاليف التكامل

عمليات نشر سوق نظام معلومات الطب القلبي كاملة النطاق غالباً ما تتجاوز مليون دولار أمريكي عندما تُدرج الأجهزة والواجهات وخدمات إدارة التغيير، وهو رقم يثني المستشفيات متوسطة الحجم رغم العوائد السريرية المثبتة. محفوظات الأشعة القديمة ووحدات ديناميكية الدم المغلقة تعقد التكامل، مما يمتد جداول المشاريع الزمنية إلى ما يتجاوز اثني عشر شهراً ويحبس موظفي المعلوماتية النادرين في دورات اختبار مطولة. حتى حيث يلغي تسعير الاشتراك السحابي الخوادم، تبقى رسوم هجرة البيانات ومصاريف إعادة تصميم سير العمل مادية. خفضت مستشفيات الأطفال الرائدة ما يقرب من 3 مليون دولار على مدى خمس سنوات بالانتقال إلى المحفوظات المحايدة البائع، مما يظهر أن التوفير ممكن لكنه يتطلب حجماً وقوة تفاوضية. نماذج الاشتراك الأحدث التي تجمع خدمات التنفيذ تكتسب جاذبية، ومع ذلك يبقى الاستيعاب بطيئاً لأن مجالس الإدارة لا تزال تعطي أولوية لتوظيف الأطباء وتوسيع المرافق على ترقيات تكنولوجيا المعلومات الخلفية.

مخاوف الأمن السيبراني وسيادة البيانات في السحابة المتعددة

أثارت زيادة هجمات الفدية على المستشفيات الأمريكية المعايير لتدقيقات العناية الواجبة، حيث تطالب فرق الشراء الآن خرائط طريق مفصلة للتشفير، وتغطية المسؤولية السيبرانية، وتكرار البيانات في المنطقة لكل اقتراح سوق نظام معلومات الطب القلبي. يستدعي المشترون الأوروبيون قوانين اللائحة العامة لحماية البيانات التي تحظر بيانات المرضى من مغادرة الكتلة ما لم توجد ضمانات مكافئة، مما يجبر البائعين على بناء مستأجرين محجوزين جغرافياً يضخمون تكاليف التشغيل. تفرض أستراليا وكندا تفويضات إضافية لإقامة البيانات الصحية، مما يجزئ خيارات النشر أكثر. بينما تعد تقنيات دفتر الأستاذ الموزع والحوسبة السرية بضوابط أقوى، تفتقر معظم أقسام تكنولوجيا المعلومات إلى القوى العاملة لإدارة هذه الهندسات المتقدمة، مما يؤخر البدء أو يوجه المشترين عائدين نحو أجهزة داخل المؤسسة.

تحليل القطاعات

حسب طريقة التشغيل: المنصات السحابية تقود التحول الرقمي

تنمو نماذج السحابة والبرمجيات كخدمة بمعدل نمو سنوي مركب 10.64% وتتآكل بشكل واضح الهيمنة التي كانت منيعة يوماً للأنظمة المستضافة على المتصفح التي لا تزال تمثل 74.41% من إيرادات 2024. يجذب تسعير الاشتراك المستشفيات الإقليمية المقيدة الميزانية لأن النفقات تنتقل من الميزانيات الرأسمالية إلى التشغيلية، والبائعون يضمنون الآن وقت تشغيل 99.9% ينافس مراكز البيانات الداخلية. حجم سوق نظام معلومات الطب القلبي لعمليات النشر السحابية متوقع أن يرتفع أسرع من أي طريقة أخرى، خاصة داخل شبكات الخدمة الخارجية متعددة المواقع المنشأة بواسطة تجميع رؤوس الأموال الخاصة. تستمر مجموعات داخل المؤسسة في الولايات القضائية ذات قوانين سيادة البيانات الصارمة أو منشآت الصحة العسكرية حيث تبقى سياسات الفجوة الهوائية. ومع ذلك حتى هؤلاء المشترون يجربون مكدسات هجينة تتزامن مع مجموعات البيانات المجهولة إلى مساحات عمل تحليلية في السحابة العامة خلال ساعات الذروة المنخفضة.

اعتماد السحابة يحفز معايير التقييم الجديدة، بما في ذلك توفر واجهات برمجة التطبيقات RESTful الحديثة، وسير عمل الدخول الموحد، وأنابيب التحليل بدون خادم التي تسحق موجات ديناميكية الدم في الوقت شبه الفعلي. يقدر أطباء القلب القدرة على إطلاق تصورات ثلاثية الأبعاد متقدمة على أجهزة الكمبيوتر المحمولة الخفيفة دون تحميل برنامج العميل، وأطباء الشؤون المالية للأنظمة الصحية يفضلون الرسوم المتوقعة لكل دراسة التي تربط التكلفة مع نمو الإجراءات. محفز ثاني هو طلب سوق نظام معلومات الطب القلبي من مراكز الجراحة الخارجية، التي وصلت إلى 0.87 إجراءات تدخل طبي عن طريق الجلد لكل 10000 مستفيد من Medicare في 2022 وتتطلب تبادل صور فوري مع مستشفيات الإحالة. البائعون الذين يدمجون مسبقاً وحدات القلب والأوعية الدموية في السجلات الصحية الإلكترونية الرائدة يضمنون لذلك انتصارات دورة سريعة في الأسواق حيث تبقى مهارات تكنولوجيا المعلومات الداخلية رقيقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكونات: نمو الخدمات يعكس تعقيد التنفيذ

لا تزال البرمجيات تسيطر على 51.34% من إيرادات 2024، ومع ذلك تتقدم الخدمات بمعدل نمو سنوي مركب أسرع 10.35% لأن مجالس الإدارة تدرك أن التكنولوجيا وحدها لا يمكن أن تحقق مكاسب تشغيلية. تتطلب البدايات الشاملة كتابة نصوص الواجهة، ورسم خرائط سير العمل، وإعداد الأطباء، وإدارة التغيير متعددة المواقع التي لا تستطيع قلة من فرق تكنولوجيا المعلومات في المستشفيات استيعابها. حجم سوق نظام معلومات الطب القلبي المولد من قبل الخدمات متوقع لذلك أن يقترب من التكافؤ مع التراخيص بحلول نهاية العقد حيث يجمع المشترون عقود استبقاء تحسين من ثلاث إلى خمس سنوات في اتفاقيات رئيسية. نمو الأجهزة يتناقص لأن الأجهزة مفرطة التقارب تدمج أثر الحوسبة والتخزين، لكن الطلب يبقى صلباً في مختبرات القسطرة عالية الإنتاجية التي تتطلب معالجة حتمية لاقتناء ديناميكية الدم.

خدمات التكامل هي القطاع الفرعي الأسرع نمواً لأن عملاء Epic وOracle وMeditech يسعون إلى محفزات الوقت الفعلي التي تدفع النتائج المهيكلة لتخطيط صدى القلب مباشرة إلى الملاحظات السريرية. البائعون الذين يحتفظون بكتالوجات الموصلات المبنية مسبقاً لطرق Abbott وGE وPhilips يقصرون الوقت إلى القيمة وبالتالي يلتقطون مغلفات خدمة أكبر. برامج التعليم محورية بالمثل: الأنظمة الصحية تستثمر في معسكرات تدريب أسبوعية بحيث يمكن لموظفي التمريض تكوين القوالب وتقليل الاعتماد على مكاتب المساعدة البائعة. نتيجة لذلك، يتوقع المحللون أن سوق نظام معلومات الطب القلبي سيضع وزناً إستراتيجياً مماثلاً على عمق الخدمات المهنية وعرض ميزات البرمجيات خلال دورات طلب عروض الأسعار 2025-2030.

حسب نوع النظام: منصات نظام معلومات القلب والأوعية الدموية تحتفظ بالقيادة رغم نمو نظام الأرشفة والاتصال

احتفظت أنظمة معلومات القلب والأوعية الدموية الشاملة بحصة إيرادات 55.37% في 2024 لأنها تدمج التصوير، والموجات، والمخزون، والفوترة في قاعدة بيانات واحدة تدعم لوحات المؤسسة. تبقى حصة سوق نظام معلومات الطب القلبي لهذه المنصات صلبة حتى مع تسجيل أنظمة الأرشفة والاتصال القلبية المتخصصة معدل نمو سنوي مركب 9.91%؛ محفوظات التصوير المستقلة تجذب مراكز القلب المخصصة التي تشغل بالفعل السجلات الطبية الإلكترونية المؤسسية وتحتاج فقط إدارة صور خفيفة الوزن. مجموعات نظام معلومات القلب والأوعية الدموية ونظام الأرشفة والاتصال المتكاملة تظهر بحيث يمكن للأنظمة الصحية أن تطور الهجرات، تستبدل نظام الأرشفة والاتصال أولاً وتطبق وحدات سير العمل الكاملة لاحقاً.

خرائط طريق البائع تبرز بشكل متزايد هندسات الخدمات المصغرة التي تسمح للعملاء بتفعيل وحدات منفصلة-تقارير الإجهاد، الطب القلبي النووي، أو تخطيط القلب الكهربائي المهيكل-دون استبدال شامل مستهلك للوقت. هذه المعيارية تحافظ على قابلية دفاع البائعين الحاليين ومع ذلك تخلق فتحات للمتحدين السحابيين الأصليين الذين يشحنون تحديثات الميزات المستمرة تحت خطط التحكم في التغيير المعتمدة من إدارة الغذاء والدواء. اللاعبون الرئيسيون مثل Siemens Healthineers يقدمون Sensis Vibe كمركز توثيق يمكن أن يرسو في المحفوظات الأقدم، مما يدل على وعي أن المستشفيات الناضجة تفضل مسارات التحديث التدريجية. سوق نظام معلومات الطب القلبي يكافئ لذلك الموردين الذين يحترمون الاستثمارات الحالية بينما يقدمون سلالم هجرة واضحة إلى تقارب سير العمل الكامل.

حسب التطبيق: قيادة تخطيط صدى القلب تواجه ضغط ابتكار تخطيط القلب الكهربائي

ولد تخطيط صدى القلب 28.17% من إيرادات 2024 ويبقى الدعامة السريرية لأن الموجات فوق الصوتية غير غازية ومحمولة ومعقولة التكلفة نسبياً. ومع ذلك، يسجل تخطيط القلب الكهربائي واختبار الإجهاد الآن أسرع معدل نمو سنوي مركب 10.12% بفضل الرقع المتصلة بالسحابة وأدوات الذكاء الاصطناعي التي تعلم اضطرابات النظم الصامتة خلال مراقبة النشاط الروتينية. وحدات مختبر القسطرة تكتسب زخماً حيث ترتفع أحجام التدخل الطبي عن طريق الجلد الخارجية، وأجنحة فيزيولوجيا القلب الكهربائية تطالب بدمج صور عالية الدقة لتوجيه إجراءات الاستئصال. يبقى حجم سوق نظام معلومات الطب القلبي المرتبط بالطب القلبي النووي متخصصاً ولكنه ثابت، خاصة في أمريكا اللاتينية، حيث يرتفع الاعتماد مع تخفيف اختناقات سلسلة التوريد.

الذكاء الاصطناعي يعيد تشكيل ترتيبات الطريقة: Philips تحقق من خوارزمية تسجل تشوهات حركة الجدار الإقليمية بدقة مستوى الخبير، تقليم أوقات القراءة للأطباء بالنصف [3]Philips Staff, "Philips Introduces VeriSight Pro 3D ICE Catheter," Philips, philips.com. الشركات الناشئة تقدم واجهات برمجة تطبيقات سحابية تحلل مخططات القلب الكهربائية ذات 12 اتجاهاً في الوقت شبه الفعلي وتقوم بتوجيه النتائج إلى ملاحظات نظام معلومات القلب والأوعية الدموية المهيكلة، مما يجعل بيانات النظم قابلة للبحث مثل البيانات الوصفية للتصوير. حيث يتوسع التعويض للمراقبة القلبية عن بُعد، البائعون الذين ينسقون التصوير، والموجات، وتغذية الأجهزة القابلة للارتداء داخل عارض واحد سيحصلون على ميزة دائمة. هذا التحول يحافظ على سوق نظام معلومات الطب القلبي في تدفق حيث يعيد المشترون التفكير في أولويات التطبيق لمطابقة مسارات الرعاية متعددة التخصصات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: نمو مراكز الجراحة الخارجية يتحدى هيمنة المستشفى

تنتج المستشفيات لا تزال 65.35% من إيرادات 2024 لأنها تستضيف خطوط خدمة القلب الكاملة، وتشغل مراقبة وحدة العناية المركزة المستمرة، وتوظف الأخصائيين الذين يوافقون على مشتريات رأس المال. ومع ذلك تسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب مقنع 9.85% الآن أن Medicare يدفع للتدخل الطبي عن طريق الجلد الاختياري خارج جدران المستشفى. جماعات رؤوس الأموال الخاصة استحوذت على أكثر من 342 موقع عيادة منذ 2013، توحد سير العمل على منصات البرمجيات كخدمة السحابية لضمان مقاييس جودة موحدة. عيادات الطب القلبي المتخصصة تضيف أيضاً طلباً تدريجياً، رغم أن الميزانيات تبقى أكثر إحكاماً والتركيز يكمن في قابلية التشغيل البيني مع بوابات المستشفى لدورات إحالة سلسة.

سوق نظام معلومات الطب القلبي يستجيب بمستويات اشتراك أخف تناسب ملامح رأس المال لمراكز الجراحة الخارجية بينما لا تزال تقدم إدارة صور مختبر القسطرة، واختبار الإجهاد، ولوحات النتائج. مراكز الجراحة الخارجية الريفية غالباً ما تفتقر إلى أطباء قلب بدوام كامل، لذا الأدوات السحابية التي توجه الصور إلى القراء المقيمين في المدينة تساعد في الحفاظ على إنتاجية الإجراء دون توظيف في الموقع. المستشفيات تقاوم بنشر منصات مؤسسية تغطي المواقع الموظفة والمنتسبة، تخلق عموداً فقرياً للبيانات على مستوى الشبكة يثني التعدي البائع المجزأ. في هذه الحرب المتنازع عليها يجب على البائعين إثبات أنهم يمكن أن يمتدوا عبر عقار متنوع من المراكز الجراحية، والعيادات الوصولية، والمستشفيات الثلاثية الرائدة تحت إطار ترخيص واحد.

تحليل الجغرافيا

أمريكا الشمالية، المسؤولة عن 42.86% من إيرادات 2024، تستفيد من اختراق السجلات الصحية الإلكترونية العميق، ومدفوعات إضافية محددة جيداً من Medicare، وأنبوب إدارة الغذاء والدواء الذي يقر الذكاء الاصطناعي القلبي أسرع من أي منطقة أخرى. ومع ذلك، 46% من المقاطعات الأمريكية ليس لديها طبيب قلب مقيم، مما يجبر الأنظمة الصحية على الاعتماد على التفسير عن بُعد ولوحات فرز عبء العمل التي يدمج سوق نظام معلومات الطب القلبي بشكل متزايد كميزات أساسية. تدفقات رؤوس الأموال الخاصة نحو مراكز الجراحة الخارجية القلبية تكثف الدفعة نحو عمليات النشر السحابية الأولى التي تتطور عبر البصمات متعددة الولايات دون خوادم داخل المؤسسة. يبقى الأمن السيبراني قلقاً على مستوى مجلس الإدارة، وإرشادات فريق عمل البيت الأبيض لفدية الفدية تضع التزامات امتثال إضافية على الهندسات السحابية المتعددة.

آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب 10.87%، مدفوعة بإستراتيجيات الرقمنة الوطنية التي تخصص التصوير القلبي كحالة استخدام الموجة الأولى. إندونيسيا نفذت تجاوز القلب الأول بمساعدة الروبوت في 2024 وشاركت مع البائعين الأجانب لتثبيت عقد نظام معلومات القلب والأوعية الدموية السحابية في مراكز الإحالة الإقليمية [4]ADB Staff, "Digital Health Solutions for Primary Care in Asia," Asian Development Bank, adb.org. الصين وسعت برنامج الشراء القائم على الحجم ليشمل أجهزة الموجات فوق الصوتية، مما يدفع المصنعين المحليين لدمج برنامج نظام معلومات القلب والأوعية الدموية الأصلي كمميز مجمع. مجتمع اليابان فائق التقدم في السن يستثمر في تقسيم المخاطر بالذكاء الاصطناعي لكبح قبول فشل القلب المتصاعد، وتفويض My Health Record في أستراليا يسرع اعتماد نقاط نهاية DICOMweb التي تتصل مباشرة في محفوظات نظام معلومات القلب والأوعية الدموية.

أوروبا تحتل مسار نمو وسط صلب حيث اللائحة العامة لحماية البيانات ومساحة البيانات الصحية الأوروبية توجه المشتريات نحو هندسات المعايير المفتوحة. الدول الشمالية تطور مشاركة الصور عبر الحدود، والبائعون الذين يحصلون على اعتماد مختبر المطابقة يتمتعون بوضع قائمة مختصرة أسبق. الحكومات الشرق أوسطية، الممتلئة بميزانيات تنويع النفط، تفوض مراكز الطب القلبي الخضراء المجهزة بغرف العمليات الهجينة وأبراج التحليل الفورية. أمريكا الجنوبية تظهر تقدماً غير متساو: سلاسل المستشفيات الخاصة في البرازيل تستثمر في أنظمة ديناميكية الدم الجيل القادم، بينما المؤسسات العامة لا تزال تحارب قيود الميزانية، تفضل التدحرج المرحلي الذي يبدأ بنظام الأرشفة والاتصال السحابي ويضيف التقارير المهيكلة لاحقاً. مجتمعة، اتجاهات الجغرافيا تضمن أن سوق نظام معلومات الطب القلبي يحتفظ بالتنوع الإقليمي، مما يمنع أي بائع واحد من الهيمنة على نطاق عالمي.

المشهد التنافسي

سوق نظام معلومات الطب القلبي مجزأ بشكل معتدل. GE HealthCare وPhilips وSiemens Healthineers يرسون النهاية العليا بأنظمة بيئية شاملة تجمع أجهزة الموجات فوق الصوتية والأشعة المقطعية ومختبر القسطرة في مكدسات معلوماتية متكاملة بإحكام. يدافعون عن الحصة بتوفير تحليل مختبر القسطرة الكامل، وتتبع المخزون، ودعم القرار بالذكاء الاصطناعي. شراء Intelerad في 2024 لـ LUMEDX أضاف لوحات الطب القلبي الناضجة إلى محفظة نظام الأرشفة والاتصال السحابية، مما يشير إلى أن بائعي التصوير لا يمكن أن يتنافسوا دون عروض القلب والأوعية الدموية الموحدة. Epic Systems وسع بصمة السجل الصحي الإلكتروني إلى 39.1% من المستشفيات الأمريكية، مستفيدة من وحدات Cupid الأصلية لجعل سير عمل الطب القلبي امتداداً سلساً لتوثيق المرضى الداخليين.

المتحدون المولودون بالسحابة يضعون أنفسهم على دورات إصدار أسرع وتسعير استهلاك. تشمل الأمثلة البائعين الذين ينظمون عرض الصور بدون خادم، مما يسمح لعارضات المتصفح بتحميل دراسات القسطرة 2-GB في أقل من ثلاث ثوانٍ على النطاق الترددي القياسي. شركات الذكاء الاصطناعي الناشئة مثل iCardio.ai تزود خوارزميات معتمدة من إدارة الغذاء والدواء عبر واجهات برمجة تطبيقات REST التي يدمجها البائعون مباشرة في التقارير المهيكلة، مما يشوش الخطوط بين النظام الأساسي الأساسي وإضافات أفضل من فئتها. التحالفات مع مقدمي النطاق الفائق تمنح الحاليين الوصول إلى مجموعات GPU للاستنتاج الفوري؛ تعاون GE HealthCare مع NVIDIA يدل على كيف تتقارب الأنظمة البيئية للأجهزة والبرمجيات لتسريع التصوير الذاتي.

قوة المشتري ترتفع حيث تشكل الأنظمة الصحية تحالفات شراء إقليمية تطالب بشروط دفع قائمة على النتائج. البائعون يقاومون بعقود خدمة مدارة تضمن وقت التشغيل، وتدقيقات الأمن السيبراني، وترقيات الخوارزمية الدورية تحت رسوم شهرية ثابتة. سوق نظام معلومات الطب القلبي يتطور لذلك نحو حزم الاشتراك حيث جودة البرمجيات والذكاء الاصطناعي والخدمة لا يمكن فصلها. اللاعبون الذين يفشلون في تحميل مقدم مواهب الخدمات المهنية يواجهون مخاطر الانخفاض لأن العملاء يحكمون على أداء المنصة بالمكاسب الإنتاجية المحققة بدلاً من قوائم المراجعة للميزات.

رواد صناعة نظام معلومات الطب القلبي

-

كونينكليكه فيليبس إن في

-

إيساوتي سبا

-

إنفينت هيلث كير المحدودة

-

سنترال داتا نيتووركس المحدودة

-

كرياليف الطبية للتكنولوجيا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أطلق فيليبس قسطار VeriSight Pro 3D لصدى القلب داخل القلب في أوروبا، مما يعزز محفظة الطب القلبي التدخلي ويضيف مدخلات تصوير أغنى لتكامل نظام معلومات القلب والأوعية الدموية.

- مارس 2025: قدم GE HealthCare منصة AltiX AI.i ونظام Revolution Vibe CT، مما يقطع وقت اقتناء القلب بضربة واحدة بـ 50% ويخفف معالجة الصور المصب الأسفل داخل عمليات نشر نظام معلومات القلب والأوعية الدموية الحالية.

نطاق تقرير سوق نظام معلومات الطب القلبي العالمي

نظام معلومات الطب القلبي (CIS) هو منصة رقمية موحدة لهندسة برمجيات مواد البحث والبيانات السريرية التي تسهل تطوير طرق فعالة لتحسين الكفاءة في دراسة القلب والأوعية الدموية. يمكن نظام معلومات الطب القلبي أطباء القلب من اتخاذ قرار علاجي دقيق في وقت أقل مع الحفاظ على مستويات عالية من رعاية المرضى وتقليل تكاليف العلاج. يشمل نظام معلومات الطب القلبي نظامين رئيسيين يُشار إليهما بأنظمة أرشفة وتواصل صور الطب القلبي (CPACS) وأنظمة معلومات القلب والأوعية الدموية (CVIS). يركز أنظمة أرشفة وتواصل صور الطب القلبي بشكل أساسي على تخزين واسترجاع الصور المتمركزة على الطب القلبي بينما أنظمة معلومات القلب والأوعية الدموية أكثر قيادة بالبيانات ومناسبة لمعلوماتية المرضى القادمة من نظام ديناميكا الدم المتكامل، وأجهزة الصدى، وعربات تخطيط القلب الكهربائي (ECG).

| قائم على الويب |

| داخل المؤسسة |

| السحابة/البرمجيات كخدمة |

| الأجهزة |

| البرمجيات |

| الخدمات |

| نظام معلومات القلب والأوعية الدموية (CVIS) |

| نظام أرشفة وتواصل الطب القلبي (C-PACS) |

| منصة نظام معلومات القلب والأوعية الدموية ونظام الأرشفة والاتصال المتكاملة |

| مختبر القسطرة |

| تخطيط صدى القلب |

| فيزيولوجيا القلب الكهربائية |

| تخطيط القلب الكهربائي والإجهاد |

| الطب القلبي النووي |

| أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| عيادات الطب القلبي المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب طريقة التشغيل | قائم على الويب | |

| داخل المؤسسة | ||

| السحابة/البرمجيات كخدمة | ||

| حسب المكونات | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب نوع النظام | نظام معلومات القلب والأوعية الدموية (CVIS) | |

| نظام أرشفة وتواصل الطب القلبي (C-PACS) | ||

| منصة نظام معلومات القلب والأوعية الدموية ونظام الأرشفة والاتصال المتكاملة | ||

| حسب التطبيق | مختبر القسطرة | |

| تخطيط صدى القلب | ||

| فيزيولوجيا القلب الكهربائية | ||

| تخطيط القلب الكهربائي والإجهاد | ||

| الطب القلبي النووي | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| عيادات الطب القلبي المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق نظام معلومات الطب القلبي الحالي؟

يبلغ حجم سوق نظام معلومات الطب القلبي 1.35 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.10 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 9.20%.

من هم اللاعبون الرئيسيون في سوق نظام معلومات الطب القلبي؟

كونينكليكه فيليبس إن في، وإيساوتي سبا، وإنفينت هيلث كير المحدودة، وسنترال داتا نيتووركس المحدودة، وكرياليف الطبية للتكنولوجيا هي الشركات الرئيسية العاملة في سوق نظام معلومات الطب القلبي.

ما هي المنطقة الأسرع نمواً في سوق نظام معلومات الطب القلبي؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق نظام معلومات الطب القلبي؟

في 2025، تمثل أمريكا الشمالية أكبر حصة في السوق في سوق نظام معلومات الطب القلبي.

ما القطاعات التي لديها أقوى توقعات نمو؟

الخدمات، ونظام أرشفة وتواصل الطب القلبي، وتطبيقات تخطيط القلب الكهربائي واختبار الإجهاد كل منها يتجاوز معدل نمو سنوي مركب 9% حيث يعطي المشترون الأولوية للاستشارة في سير العمل والتشخيص المعزز بالذكاء الاصطناعي.

آخر تحديث للصفحة في: