حجم وحصة سوق السجلات الطبية الإلكترونية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 34.5 مليار دولار أمريكي |

| حجم السوق (2030) | 44.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.11% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق السجلات الطبية الإلكترونية من قبل Mordor Intelligence

يقدر حجم سوق السجلات الطبية الإلكترونية بـ 34.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 44.26 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.11%. تحافظ عدة قوى على مسار النمو: قواعد السداد الحديثة تكافئ الرعاية القائمة على البيانات؛ المستشفيات والعيادات تستبدل أنظمة الجيل الأول للحصول على وظائف جاهزة للذكاء الاصطناعي؛ وشركات التأمين تتطلب بشكل متزايد سجلات قابلة للتشغيل البيني لقرارات التفويض المسبق. الاستثمار المتزايد في البنية التحتية السحابية يسمح لمقدمي الخدمات بتقليل النفقات العامة لتقنية المعلومات مع توسيع الوصول للفرق متعددة التخصصات. في الوقت نفسه، الأدلة المتزايدة لحالات الاستخدام تظهر أن السجلات الطبية الإلكترونية المنفذة جيداً تقلل من أخطاء الأدوية، وتقصر مدة الإقامة، وتحسن أداء دورة الإيرادات، مما يدفع المتأخرين لتسريع التبني. مجتمعة، هذه الاتجاهات تضع سوق السجلات الطبية الإلكترونية كركيزة أساسية لتحول الصحة الرقمية الأوسع.

النتائج الرئيسية للتقرير

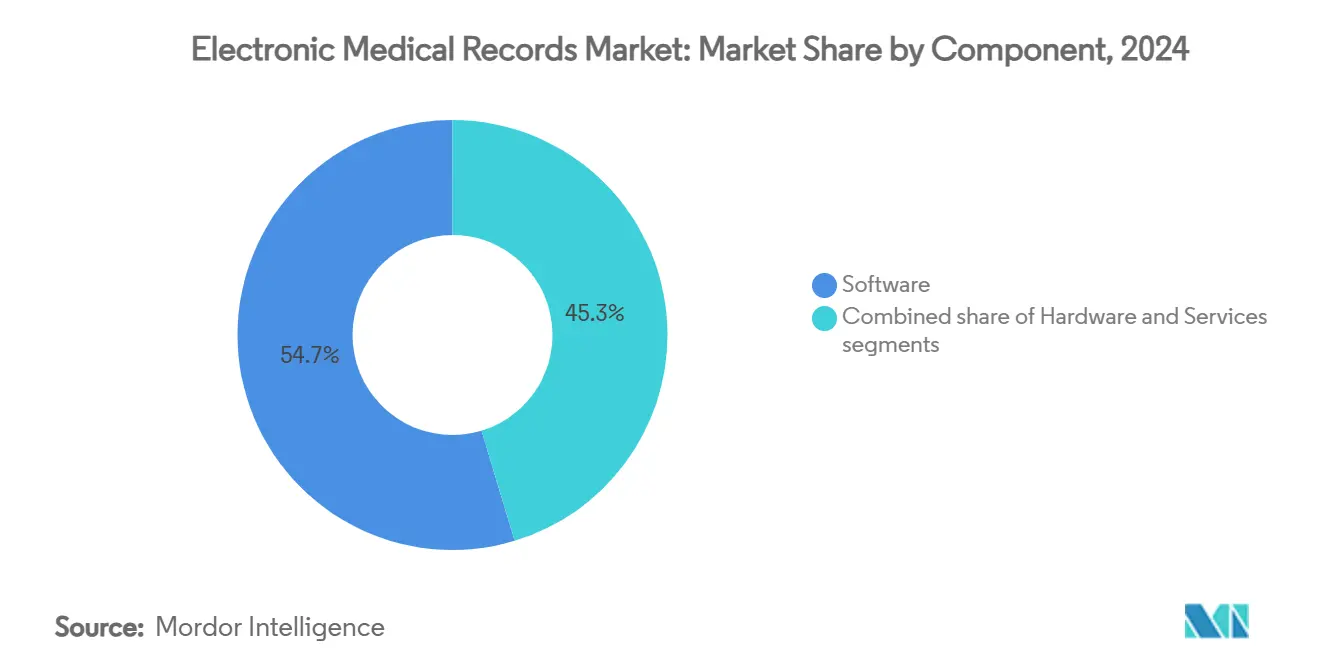

- من ناحية المكون، قادت البرمجيات بنصيب إيرادات 54.67% في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 6.29% حتى عام 2030.

- من ناحية نوع السجلات الطبية الإلكترونية، استحوذت الحلول العامة على 60.12% من حصة سوق السجلات الطبية الإلكترونية في عام 2024؛ الأنظمة المتخصصة تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 6.58% حتى عام 2030.

- من ناحية طريقة التسليم، استحوذت المنصات السحابية على 56.33% من حجم سوق السجلات الطبية الإلكترونية في عام 2024 وستنمو بمعدل نمو سنوي مركب قدره 5.73% خلال فترة التوقعات.

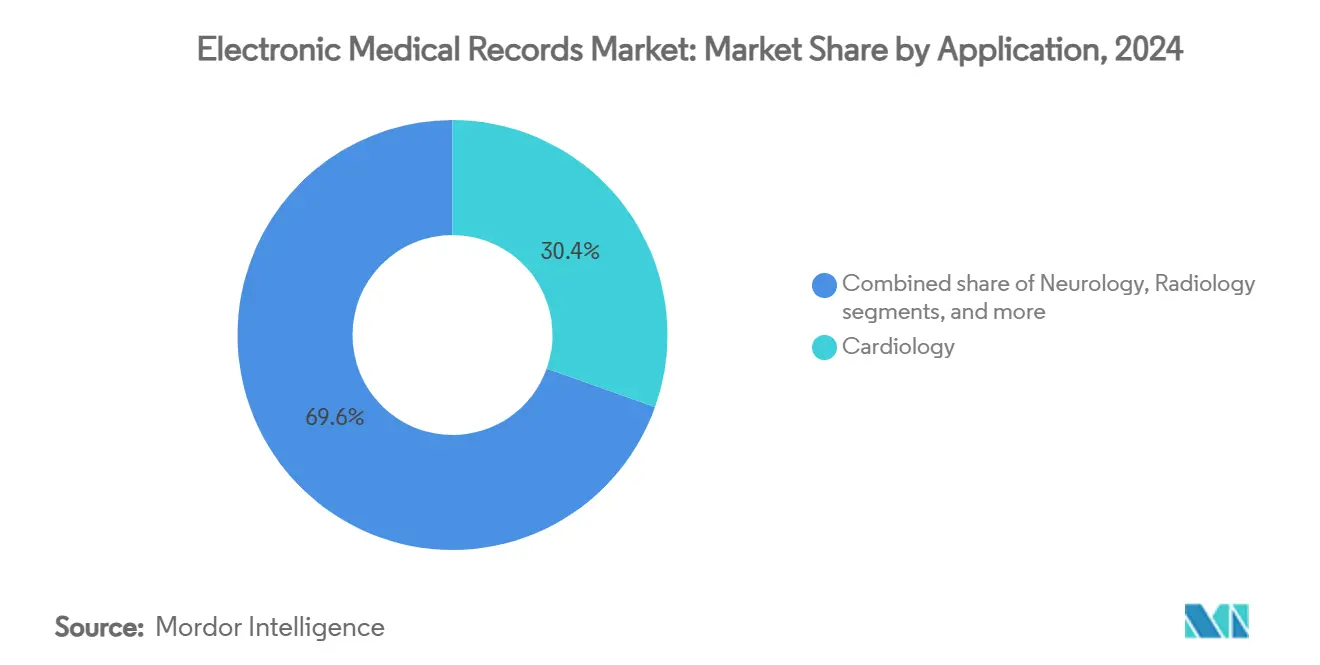

- من ناحية التطبيق، قادت أمراض القلب بحصة 30.44% من حجم سوق السجلات الطبية الإلكترونية في عام 2024؛ طب الأعصاب يتقدم بمعدل نمو سنوي مركب قدره 6.04% حتى عام 2030.

- من ناحية المستخدم النهائي، احتفظت البيئات المستشفوية بحصة 59.59% في عام 2024، بينما مراكز رعاية الأطباء/العيادات الخارجية ستتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 6.16% حتى عام 2030.

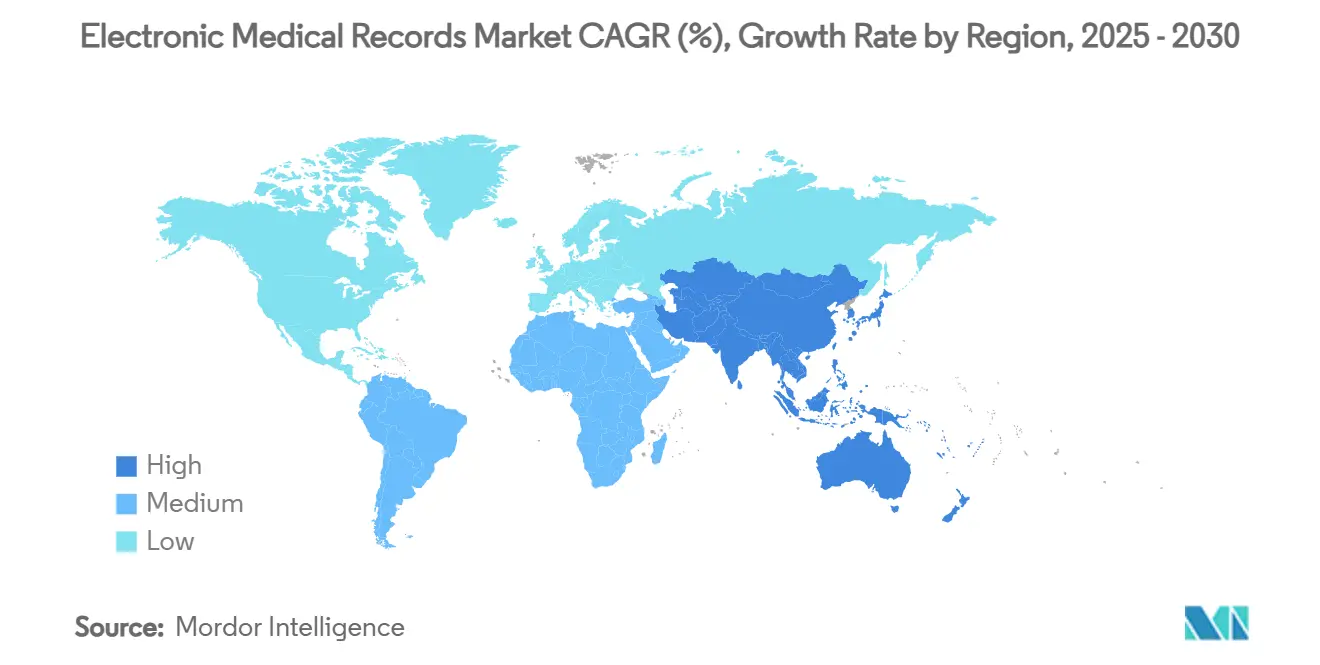

- من ناحية الجغرافيا، هيمنت أمريكا الشمالية بحصة 43.52% في عام 2024، بينما آسيا والمحيط الهادئ في المسار الصحيح لمعدل نمو سنوي مركب قدره 8.62% حتى عام 2030.

اتجاهات ورؤى سوق السجلات الطبية الإلكترونية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دعم القرار السريري المدعوم بالذكاء الاصطناعي يعزز القيمة المقترحة للسجلات الطبية الإلكترونية | +1.5% | عالمي، مع التبني المبكر في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الحوافز المالية التنظيمية تدفع اعتماد السجلات الرقمية | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الهجرة من منصات العميل-الخادم القديمة إلى المنصات السحابية الأصلية تقلل إجمالي تكلفة الملكية | +0.8% | عالمي، مع تبني متسارع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تفويضات التشغيل البيني المتمحورة حول المريض تحفز حيادية الموردين | +0.7% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| سير عمل الطب عن بعد المتكامل مع السجلات الطبية الإلكترونية يحسن إنتاجية مقدمي الخدمة | +0.5% | عالمي | قصير المدى (≤ 2 سنتان) |

| برامج إدارة الأمراض المزمنة تتطلب استمرارية البيانات الطولية | +0.3% | عالمي، مع التركيز في السكان المتقدمين في العمر (أمريكا الشمالية، أوروبا، اليابان) | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

دعم القرار السريري المدعوم بالذكاء الاصطناعي يعزز القيمة المقترحة للسجلات الطبية الإلكترونية

يصنف التنفيذيون في أنظمة الصحة الذكاء الاصطناعي من بين أهدافهم الاستثمارية الأولى لأن الخوارزميات المضمنة تحول السجلات السلبية إلى شركاء سريريين نشطين. إدارة الغذاء والدواء الأمريكية قد وافقت بالفعل على أكثر من 1,000 جهاز مدعوم بالذكاء الاصطناعي يتكامل مباشرة مع سير عمل السجلات الطبية الإلكترونية، بدءاً من اكتشاف عدم انتظام ضربات القلب إلى وضع علامات آلية على الصور. نموذج GLUCOSE الخاص بمستشفى Mount Sinai، على سبيل المثال، قلل من أخطاء جرعات الأنسولين في تجارب وحدة العناية المركزة من خلال التفوق على الأطباء ذوي الخبرة وهو مبني للتكامل السلس مع السجلات. السجل الصحي الإلكتروني السحابي من الجيل التالي لـOracle Health، المجدول للإصدار الواسع في عام 2025، يدمج الذكاء الاصطناعي التفاعلي لتقليل وقت التوثيق وتحديد انحرافات الإرشادات في الوقت الفعلي. مع ارتفاع معدلات الدقة ونمو الراحة التنظيمية، يحول الذكاء الاصطناعي السجلات الطبية الإلكترونية إلى منصات دعم قرار استباقية، مما يوسع جاذبيتها السريرية والتجارية.

الحوافز المالية التنظيمية تدفع اعتماد السجلات الرقمية

تبقى الدعم الحكومية محفزاً لعمليات طرح السجلات الطبية الإلكترونية. في الولايات المتحدة، برنامج تعزيز التشغيل البيني 2025[1]Centers for Medicare and Medicaid Services, "Promoting Interoperability Programs," cms.gov يواصل ربط سداد Medicare باستخدام التقنية المعتمدة، مما يدفع مقدمي الخدمة نحو التقاط والتبادل الشامل للبيانات. في أوروبا، المساحة الأوروبية للبيانات الصحية (EHDS)[2]European Commission, "Artificial Intelligence in Healthcare," ec.europa.eu تدخل حيز التنفيذ في عام 2025، مما ينشئ إطار عمل موحد لاستخدام البيانات الثانوية يكافئ المستشفيات التي تحتفظ بملفات إلكترونية موحدة. مخططات حوافز مماثلة في اليابان وأستراليا تعوض المرافق التي تلبي معايير التشغيل البيني الوطنية، مما يسد فجوة التمويل للمستشفيات الأصغر. مع انتشار نماذج الدفع مقابل الأداء، يعتبر صناع القرار السجلات الطبية الإلكترونية كأدوات حماية إيرادات بدلاً من مربعات امتثال. التخصيصات المالية الناتجة تدعم التوسع المستمر لسوق السجلات الطبية الإلكترونية عبر الاقتصادات الناضجة والناشئة.

الهجرة من منصات العميل-الخادم القديمة إلى المنصات السحابية الأصلية تقلل إجمالي تكلفة الملكية

المستشفيات التي تسعى لاحتواء التكاليف تقرر متوسط وفورات في البنية التحتية قدرها 35% بعد التحول من الخوادم المستضافة ذاتياً إلى البيئات السحابية المدارة، بشكل رئيسي من خلال التخلص من دورات تجديد الأجهزة وتقليل نفقات الطاقة والتبريد. في كثير من الحالات، رسوم الاشتراك الشهرية لكل مقدم خدمة للسجلات الطبية الإلكترونية السحابية تتراوح بين 200-800 دولار أمريكي مقابل 1,500-3,000 دولار أمريكي لتثبيتات الموقع القديمة. تصحيح البرمجيات المركزي يحسن أيضاً المقاومة السيبرانية، وهو عامل بالغ الأهمية بشكل متزايد نظراً لتعرض القطاع للانتهاكات. أنظمة الصحة في آسيا والمحيط الهادئ، المعفاة من التكاليف الغارقة في هندسة الحاسوب الرئيسي، تتبنى استراتيجيات السحابة أولاً بوتيرة قياسية، مما يغذي نمو المنطقة فوق المتوسط داخل سوق السجلات الطبية الإلكترونية.

تفويضات التشغيل البيني المتمحورة حول المريض تحفز حيادية الموردين

قواعد أمريكية جديدة تتطلب من شركات التأمين نشر APIs مفتوحة لتبادل بيانات المرضى بحلول 2027[3]Centers for Medicare & Medicaid Services, "Medicare and Medicaid Programs; Patient Protection and Affordable Care Act; Advancing Interoperability and Improving Prior Authorization Processes for Medicare Advantage Organizations, Medicaid Managed Care Plans, State Medicaid Agencies, Children's Health Insurance Program (CHIP) Agencies and CHIP Managed Care Entities, Issuers of Qualified Health Plans on the Federally-Facilitated Exchanges, Merit-Based Incentive Payment System (MIPS) Eligible Clinicians, and Eligible Hospitals and Critical Access Hospitals in the Medicare Promoting Interoperability Program," federalregister.gov وإجبار موردي السجلات الصحية الإلكترونية على التوافق مع مجموعات بيانات USCDI v4. الدفع السياسي حفز الموردين الرئيسيين، بما في ذلك Epic، للحصول على الشهادة قبل المواعيد النهائية، مما وسع جاذبيتهم لمجموعات المستشفيات متعددة الولايات. يقدر الاقتصاديون أن عدم كفاية التشغيل البيني لا يزال يكلف النظام الأمريكي أكثر من 30 مليار دولار أمريكي سنوياً، لذا مقدمو الخدمة يقيمون المنصات بشكل متزايد على حيادية الموردين وبراعة مشاركة البيانات. تفويضات مماثلة تحت Canada Health Infoway ومنصة NHS Federated Data Platform تعزز نفس اتجاه المسار، مما يرفع متطلبات الخط الأساسي التي تدعم سوق السجلات الطبية الإلكترونية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعرض المسؤولية الأمنية السيبرانية وتكاليف التأمين | -0.9% | عالمي، مع أعلى تأثير في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| إرهاق الأطباء المرتبط بتصميم واجهة المستخدم الضعيف | -0.7% | عالمي | قصير المدى (≤ 2 سنتان) |

| قيود الميزانية الرأسمالية في مؤسسات مقدمي الخدمة الصغيرة والمتوسطة | -0.5% | عالمي، مع أعلى تأثير في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تعقيد حوكمة البيانات في النظم الإيكولوجية متعددة الموردين | -0.3% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعرض المسؤولية الأمنية السيبرانية وتكاليف التأمين

تبقى الرعاية الصحية الصناعة الأكثر استهدافاً لبرامج الفدية، مسجلة 1,710 حادثة أمنية في عام 2025 وحده. السجلات المخترقة تعرض مقدمي الخدمة للغرامات التنظيمية، والتقاضي الجماعي، وأقساط التأمين السيبراني المتزايدة التي تتجاوز الآن 8 ملايين دولار أمريكي سنوياً للأنظمة الكبيرة. اختراق بارز لمورد سحابي رئيسي في أوائل عام 2025 كثف التدقيق في مخاطر سلسلة التوريد، مما دفع مجالس الإدارة للمطالبة باختبار الاختراق المستقل والمراقبة على مدار الساعة. المستشفيات الريفية معرضة للخطر بشكل خاص، مع 60% تقرر حادثة إلكترونية واحدة على الأقل خلال ثلاث سنوات، غالباً أثناء تشغيل برمجيات سجلات قديمة. هذه الضغوط تبطئ دورات الشراء، وتطيل العناية الواجبة، وتخمد النمو الإجمالي بشكل هامشي في سوق السجلات الطبية الإلكترونية.

إرهاق الأطباء المرتبط بتصميم واجهة المستخدم الضعيف

أوجه القصور في سهولة الاستخدام تغذي إحباط الأطباء. البحث المراجع من الأقران يظهر أن كل ارتفاع بنقطة واحدة في درجات سهولة استخدام السجلات الطبية الإلكترونية يقلل احتمالات الإرهاق بنسبة 2% بين الممرضات الأمريكيات. الجمعية الطبية الأمريكية تسرد إدخال البيانات المبسط، وتدفقات المهام البديهية، والتكوين النمطي من بين الإصلاحات الأولى، ومع ذلك فقط أقلية من المنتجات تلبي جميع المعايير. طلب السوق لأدوات النسخ الآلي بالذكاء الاصطناعي التي تلغي تدوين الملاحظات اليدوية قد أنجب العشرات من الشركات الناشئة، لكن فجوات الدقة وتعقيد التكامل أخر النشر الواسع. حتى يلحق إعادة تصميم الواجهة بالتوقعات السريرية، يبقى حماس التبني في بعض قطاعات الأطباء مكتوماً، مما يعمل كعائق من الدرجة الثانية على توسع سوق السجلات الطبية الإلكترونية.

تحليل القطاعات

حسب المكون: الخدمات تتفوق على نمو الأجهزة والبرمجيات

كانت حصة سوق السجلات الطبية الإلكترونية للبرمجيات 54.67% من إجمالي الإيرادات في عام 2024، لأن محركات الرسم البياني المتقدمة، ولوحات معلومات التحليلات، ووحدات الذكاء الاصطناعي المضمنة تبقى بالغة الأهمية للقيمة السريرية. خدمات التنفيذ والتحسين، ومع ذلك، تسجل الآن أسرع مسار بمعدل نمو سنوي مركب قدره 6.29% حتى عام 2030. الأنظمة الصحية التي سرعت عمليات الطرح أثناء الجائحة تقرر معدلات نجاح أقل من 40%، مما حث على إنفاق جديد على إعادة تصميم سير العمل، وتحويل البيانات، وتدريب المستخدمين. فرق الاستشارة الملمة بكل من معايير HL7 والروتين السريري تتطلب أسعار مميزة، مما يدعم ازدهار الخدمات. في الوقت نفسه، انخفاض الطلب على الأجهزة يصاحب التحول إلى عملاء مستندي إلى المتصفح، مما يقلل ميزانيات الخوادم في الموقع لكن لا يلغي فرص الأجهزة المتخصصة مثل أجهزة التابلت ذات الجودة الطبية.

توسع الخدمات يعكس أيضاً حقائق السداد الجديدة. عقود الدفع المبنية على القيمة تعاقب إعادة الدخول والأحداث الضارة، لذا مقدمو الخدمة يوظفون مهندسين لضبط قواعد دعم القرار السريري ومراجعة جودة البيانات باستمرار. هذا التحسين اللاحق للتشغيل يترجم إلى إيرادات أقساط لزجة للمدمجين ويغذي شريحة الخدمات في سوق السجلات الطبية الإلكترونية. عدة سلاسل مستشفيات رائدة تدمج الآن حوافز مبنية على النتائج في اتفاقيات الموردين، مما يرسخ خبرة الشركاء الخارجيين أكثر.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع السجلات الطبية الإلكترونية: الحلول المتخصصة تكتسب زخماً

استحوذت السجلات الطبية الإلكترونية العامة على 60.12% من حصة سوق السجلات الطبية الإلكترونية في عام 2024، بشكل رئيسي لأن المستشفيات متعددة التخصصات تسعى لمصدر حقيقة واحد لتقارير المؤسسة. هذه الأنظمة تجمع سير عمل المرضى الداخليين والخارجيين والفوترة، مما يبسط مسارات التدقيق. ومع ذلك، عيادات العظام والأورام والخصوبة تعتبر التصاميم الأحادية بشكل متزايد مرهقة، مما يحفز نمواً بمعدل سنوي مركب قدره 6.58% في الحلول المتخصصة المبنية حول قوالب التخصص. الموردون الذين يلبون التخصصات الفرعية يدمجون مجموعات طلبات خاصة بالمرض ويدمجون الأجهزة التشخيصية بشكل أصلي، مما يقلل النقرات للأطباء.

زخم التبني أقوى في الشبكات الخارجية حيث تخصص مهيمن واحد يدفع الإيرادات. مجموعات طب الأعصاب التي تنشر لوحات معلومات تتبع النوبات وتدفق EEG عن بعد داخل السجلات الطبية الإلكترونية المتخصصة الخفيفة تقرر توثيق أسرع بنسبة 15% ورضا مريض أعلى. للبقاء تنافسية، موردو المؤسسات بدؤوا في إصدار تطبيقات مصغرة نمطية تدرج ميزات التخصص في قاعدة البيانات الأساسية، مما يمحو الخطوط بين الفئات ويحافظ على استمرارية البيانات عبر خطوط الخدمة. من المتوقع أن يعيد هذا النهج المختلط معايرة حجم سوق السجلات الطبية الإلكترونية خلال السنوات الخمس القادمة.

حسب طريقة التسليم: المنصات السحابية تعيد تشكيل اقتصاديات النشر

ساهمت التثبيتات المستضافة في السحابة بنسبة 56.33% من حجم سوق السجلات الطبية الإلكترونية في عام 2024 وستنمو بمعدل نمو سنوي مركب قدره 5.73% حتى عام 2030. مقدمو الخدمة يذكرون فوترة الاشتراك المتوقعة، والترقيات التلقائية، واستعادة الكوارث المدمجة كمزايا مقنعة. والجدير بالذكر أن حجم سوق السجلات الطبية الإلكترونية للأنظمة السحابية يتوسع بأسرع وتيرة بين الأنظمة الصحية متوسطة المستوى التي تفتقر لاحتياطيات رأسمالية لصيانة غرف خوادم كبيرة. الوكالات الحكومية الأمريكية تفضل أيضاً الاستضافة المدارة؛ وزارة شؤون المحاربين القدامى جددت عقدها السحابي متعدد السنوات في عام 2025 لتسريع تحديث 171 منشأة.

البصمات في الموقع تتراجع لكن ستستمر حيث تكون السيطرة المحلية مطلوبة، مثل مستشفيات الدفاع أو الولايات القضائية ذات قوانين سيادة البيانات. في هذه البيئات، أجهزة السحابة الخاصة تكرر التوسع المرن لمقدمي الخدمة فائقة الحجم خلف جدار نار المستشفى. خرائط طريق الانتقال تركز على هجرة البيانات التدريجية لمنع التوقف. التعايش بين نماذج النشر يبقي شركات التكامل مشغولة في تنسيق الواجهات، مما يدعم نمو إيرادات الخدمات داخل سوق السجلات الطبية الإلكترونية أكثر.

حسب التطبيق: طب الأعصاب يظهر كقائد نمو

تحتفظ أمراض القلب بحصة الأسد، حيث تشكل 30.44% من حصة سوق السجلات الطبية الإلكترونية في عام 2024، بفضل سير عمل ECG، ومختبر القسطرة، وتصوير القلب المنتشر. أدوات الكشف عن الآفات المساعدة بالذكاء الاصطناعي وتقسيم المخاطر المطبقة على السجلات الطبية الإلكترونية لأمراض القلب[4]David B. Olawade, "Advancements and applications of Artificial Intelligence in cardiology: Current trends and future prospects," Journal of Medicine, Surgery, and Public Health, sciencedirect.com تساعد في تفسير الطلب المستمر. في المقابل، طب الأعصاب يسجل أسرع توسع بمعدل نمو سنوي مركب قدره 6.04% حتى عام 2030. بروتوكولات الطب الدقيق لتصلب متعدد والباركنسون تحتاج مجموعات بيانات طولية تجمع التصوير، وعلم الوراثة، وقياس التليمتر القابل للارتداء، وهي وظائف مناسبة جيداً لبنى السجلات الطبية الإلكترونية.

المراكز الأكاديمية تقرر نجاح مبكر باستخدام خوارزميات مدمجة في السجلات الطبية الإلكترونية للتنبؤ باحتمالية النوبة، مما يمكن معايرة الدواء في الوقت المناسب. عمليات نشر الأورام والأشعة وطب الطوارئ تدفع الموردين بالمثل لتحسين ميزات الفرز بالذكاء الاصطناعي التي تظهر النتائج الحرجة بشكل أسرع. جمعياً، هذه التخصصات عالية التعقيد ترفع معايير التطور في سوق السجلات الطبية الإلكترونية، مما يؤثر على خرائط طريق المنتج عبر جميع الموردين.

حسب المستخدم النهائي: مراكز الرعاية الخارجية تدفع النمو

استحوذت المستشفيات على 59.59% من حصة سوق السجلات الطبية الإلكترونية في عام 2024، مما يعكس الالتزامات على مستوى المؤسسة واحتياجات الرعاية الشاملة. ومع ذلك، الشبكات الخارجية ومجموعات الأطباء تسد الفجوة؛ قطاعها سيحقق معدل نمو سنوي مركب قدره 6.16% حتى عام 2030 مع توجيه شركات التأمين للإجراءات إلى بيئات العيادات الخارجية الأقل تكلفة. اشتراكات السحابة الشهرية لكل مقدم خدمة التي تناسب الميزانيات الأصغر قللت الحواجز، مما يسمح للمختصين المستقلين بترقية البرمجيات القديمة. مراكز التشخيص والتصوير تتبنى السجلات الطبية الإلكترونية التي تربط الجدولة، وأرشفة الصور، ورسائل النتائج، مما يحسن الإنتاجية دون موظفي كتابة إضافيين.

السداد المبني على القيمة يحفز العيادات الخارجية أكثر لتوثيق الرعاية بشكل شامل؛ البيانات المفقودة يمكن أن تعرض مكافآت المدخرات المشتركة للخطر. نتيجة لذلك، نمو الخارجيين مساهم محوري في التوسع الإجمالي لسوق السجلات الطبية الإلكترونية. الموردون الذين يتودون إلى هذا المستوى يركزون على التنفيذ السريع، والواجهات المحمولة، والقوالب المتخصصة المنسقة، مما يميز عروضهم عن المنافسين المتمحورين حول المستشفى.

تحليل جغرافي

قادت أمريكا الشمالية بـ 43.52% من إيرادات سوق السجلات الطبية الإلكترونية في عام 2024. برامج التحفيز الفيدرالية بعد قانون HITECH أسست تبني شبه شامل للمستشفيات، تاركة النمو الحالي ليركز على استبدال الأنظمة والتحسين. مواعيد شهادة التشغيل البيني تحافظ على الإنفاق طافياً، لكن معدل النمو السنوي المركب للمنطقة البالغ 4.32% حتى عام 2030 يتخلف عن جميع الآخرين. نشاط الاندماج والاستحواذ لمقدمي الخدمة يوحد قرارات الشراء، مما يقوي القوة التفاوضية لأفضل الموردين ويسرع توحيد المنصات.

آسيا والمحيط الهادئ، في المقابل، سينمو بمعدل نمو سنوي مركب قدره 7.08%، الأسرع عالمياً. وزارات الصحة في الصين والهند واليابان تدعم تجارب سحابية تتجاوز أجيال العميل-الخادم، مما يساعد المرافق الريفية على الاتصال بالمختصين عبر الطب عن بعد. تصاميم المحمول أولاً تنتشر، بما يتماشى مع عادات الهواتف الذكية للأطباء. الطلب المرتبط لمراكز البيانات وخدمات الأمن السيبراني يغذي النظم الإيكولوجية المحلية لتقنية المعلومات، مما يعزز الدورة ذاتية الاستدامة التي تدعم سوق السجلات الطبية الإلكترونية في المنطقة.

أوروبا تظهر معدل نمو سنوي مركب ثابت قدره 4.89% مع مبادرة EHDS تنسق بنى السجلات عبر الدول الأعضاء، موازنة الابتكار مع ضمانات GDPR الصارمة. البرامج الوطنية في ألمانيا والبلدان الإسكندنافية التي تعوض التشخيصات المدعومة بالذكاء الاصطناعي توفر رياح خلفية إضافية. أمريكا اللاتينية تنمو بمعدل نمو سنوي مركب قدره 6.45%، بقيادة الخطة الوطنية للصحة الرقمية في البرازيل وشبكات الأورام في القطاع الخاص في الأرجنتين. الشرق الأوسط وأفريقيا يتبعان عن قرب، مع مستشفيات مجلس التعاون الخليجي تتبنى منصات الموردين الأمريكيين تحت ترتيبات المشاريع المشتركة.

المشهد التنافسي

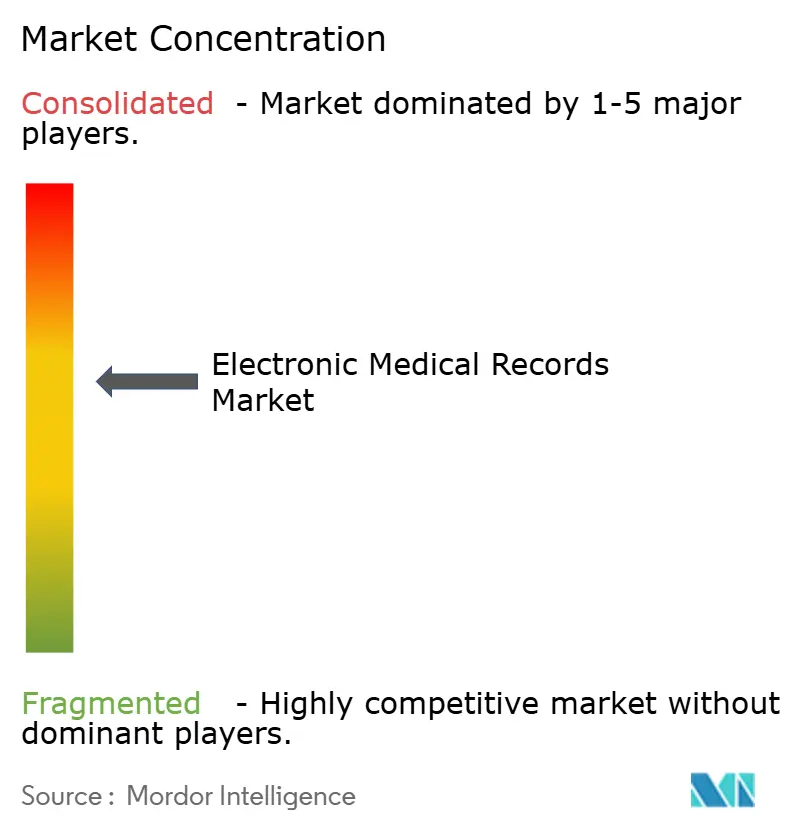

يميل سوق السجلات الطبية الإلكترونية نحو التركز المعتدل. Epic ضخمت بصمتها بفوزها بعدة اختيارات متعددة المستشفيات في عام 2025، بينما Oracle Health حافظت على حصة 21.7% من خلال العقود الفيدرالية وفترة خيار VA المجددة. MEDITECH وAltera Digital Health تكملان المستوى الأعلى. جماعياً، أكبر خمسة موردين يسيطرون على حوالي 60% من التثبيتات العالمية، تاركين مجال للداخلين الرشيقين في منافذ التخصص الفرعي.

الانتباه التنافسي يتمحور حول نضج واجهات برمجة التطبيقات. امتثال Epic المبكر لـUSCDI v3 وإطار التبادل المفتوح يقوي تأثيرات الشبكة، مغرياً مطوري التطبيقات الخارجيين. Oracle تقابل بتكامل ذكاء اصطناعي أعمق، مستفيدة من نماذج اللغة الكبيرة الداخلية لأتمتة الجدولة وتوثيق الموافقة. منصة Expanse السحابية الأصلية لـMEDITECH تستهدف مستشفيات المجتمع التي تحتاج تكلفة ملكية إجمالية أقل، بينما التصاميم النمطية الجديدة من Oystehr وCanvas Medical تؤكد على الود للمطورين.

تزدهر الشراكات الاستراتيجية: في فبراير 2025، دمجت 8x8 مجموعة مركز الاتصال الخاصة بها مع Epic وOracle وMEDITECH لتبسيط سير عمل المشاركة مع المرضى. تبنت Exalt Health السجلات الطبية الإلكترونية الموجهة للتأهيل من WellSky في مايو 2025 لتوحيد البيانات السريرية والمالية عبر العمليات متعددة الولايات المتوسعة. الحكومات الإقليمية تؤثر أيضاً على مسارات الموردين؛ مشروع "Bluegum" في تسمانيا بقيمة 306 مليون دولار أمريكي الممنوح لـEpic يؤكد الدور المتنامي للمناقصات العامة في تشكيل ديناميكيات الحصة. إجمالاً، خرائط طريق المنتج تتقارب على الذكاء الاصطناعي، وعمق التخصص، والتشغيل البيني الآمن-مميزات من المرجح أن توجه تحولات حصة السوق خلال العقد.

رواد صناعة السجلات الطبية الإلكترونية

-

Athenahealth Inc.

-

eClinicalWorks

-

Epic Systems Corporation

-

MEDITECH

-

Oracle Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: حصلت Epic Systems على عقد طرح السجلات الطبية الإلكترونية على مستوى الولاية في تسمانيا، المرحلة الثانية من برنامج صحة رقمية بقيمة 306 مليون دولار أمريكي.

- مايو 2025: نفذت Exalt Health السجلات الطبية الإلكترونية للرعاية المتخصصة من WellSky في منشأة سكوتسديل وتخطط للتوسع إلى ثلاثة مواقع أمريكية أخرى.

- مايو 2025: مارست وزارة شؤون المحاربين القدامى الأمريكية خيار عقد جديد مع Oracle Health لتطوير تحديث السجلات الصحية الإلكترونية الفيدرالية.

- فبراير 2025: ربطت 8x8 وSpinSci Technologies برمجيات مركز الاتصال بالسجلات الطبية الإلكترونية الرائدة لتعزيز المشاركة متعددة القنوات مع المرضى.

نطاق تقرير سوق السجلات الطبية الإلكترونية العالمي

حسب نطاق التقرير، السجل الطبي الإلكتروني (EMR) هو نسخة محوسبة من سجل ورقي يخزن المعلومات بأمان وهو مرئي للمستخدمين/الممارسين المعتمدين الآخرين. إنه نسخة إلكترونية محفوظة من تاريخ المريض الطبي. يتضمن جميع البيانات المتعلقة برعاية المريض تحت طبيب معين، مثل التركيبة السكانية، وملاحظات التقدم، والمشاكل، والأدوية، والعلامات الحيوية، والتاريخ الطبي السابق، والتطعيمات، وبيانات المختبر، وتقارير الأشعة. يتم تقسيم سوق السجلات الطبية الإلكترونية حسب المكون (الأجهزة، البرمجيات، الخدمات، والمكونات الأخرى)، المستخدم النهائي (السجلات الطبية الإلكترونية المستندة إلى المستشفى، السجلات الطبية الإلكترونية المستندة إلى الطبيب، والمستخدمين النهائيين الآخرين)، التطبيق (أمراض القلب، طب الأعصاب، الأشعة، الأورام، والتطبيقات الأخرى)، النوع (السجلات الطبية الإلكترونية التقليدية، السجلات الطبية الإلكترونية المفعلة بالكلام، السجلات الطبية الإلكترونية القابلة للتشغيل البيني، والأنواع الأخرى)، طريقة التسليم (القائمة على السحابة ونموذج في الموقع)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة بـ(مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| السجلات الطبية الإلكترونية العامة |

| السجلات الطبية الإلكترونية المتخصصة |

| القائمة على السحابة |

| في الموقع |

| أمراض القلب |

| طب الأعصاب |

| الأشعة |

| الأورام |

| الطوارئ والصدمات |

| التوليد وأمراض النساء |

| التطبيقات الأخرى |

| السجلات الطبية الإلكترونية المستندة إلى المستشفى |

| مراكز رعاية الأطباء/العيادات الخارجية |

| العيادات المتخصصة |

| مراكز التشخيص والتصوير |

| المستخدمين النهائيين الآخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب نوع السجلات الطبية الإلكترونية | السجلات الطبية الإلكترونية العامة | |

| السجلات الطبية الإلكترونية المتخصصة | ||

| حسب طريقة التسليم | القائمة على السحابة | |

| في الموقع | ||

| حسب التطبيق | أمراض القلب | |

| طب الأعصاب | ||

| الأشعة | ||

| الأورام | ||

| الطوارئ والصدمات | ||

| التوليد وأمراض النساء | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | السجلات الطبية الإلكترونية المستندة إلى المستشفى | |

| مراكز رعاية الأطباء/العيادات الخارجية | ||

| العيادات المتخصصة | ||

| مراكز التشخيص والتصوير | ||

| المستخدمين النهائيين الآخرين | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

أي نموذج نشر يقدم أسرع تحديثات البرمجيات للسجلات الطبية الإلكترونية؟

السجلات الطبية الإلكترونية المستضافة في السحابة تدفع الترقيات تلقائياً من خلال البنية التحتية للمورد، مما يلغي الحاجة لتصحيح الموقع ويسمح للأطباء بالوصول للميزات الجديدة بمجرد إصدارها.

كيف تؤثر تفويضات التشغيل البيني على قرارات الشراء للمستشفيات لأنظمة السجلات الطبية الإلكترونية؟

اللوائح التي تتطلب APIs مفتوحة ومجموعات بيانات موحدة تجبر المستشفيات على إدراج الموردين القادرين على تبادل البيانات السلس، مما يجعل استعداد الامتثال معيار اختيار أساسي.

ما دور الذكاء الاصطناعي داخل سير عمل السجلات الطبية الإلكترونية الحديثة؟

الذكاء الاصطناعي المدمج يؤتمت التوثيق، ويحدد المخاطر السريرية المحتملة، ويقدم دعم القرار في الوقت الفعلي، محرراً الأطباء من المهام المتكررة ومعززاً دقة التشخيص.

لماذا تكتسب السجلات الطبية الإلكترونية المتخصصة زخماً بين الممارسات الخارجية؟

القوالب المصممة والأدوات التشخيصية المتكاملة تتماشى بقرب مع سير عمل التخصص، مقللة عبء إدخال البيانات ومحسنة رضا الأطباء مقارنة بالمنصات ذات الغرض العام.

كيف تتعامل منظمات الرعاية الصحية مع مخاطر الأمن السيبراني في عمليات نشر السجلات الطبية الإلكترونية؟

مقدمو الخدمة يتبنون المصادقة متعددة العوامل، ومراقبة الشبكة المستمرة، واختبار الاختراق من طرف ثالث، بينما يتفاوضون أيضاً على بوالص تأمين سيبراني شاملة لتخفيف التعرض المتبقي.

ما العوامل التي تدفع مراكز الرعاية الخارجية لاعتماد منصات السجلات الطبية الإلكترونية المخصصة؟

التحول نحو نماذج السداد المبنية على القيمة، والطلب للوصول المحمول، وتكاليف الاشتراك الأقل تشجع الممارسات الأصغر لتنفيذ أنظمة مصممة لسير عمل العيادات الخارجية المبسط.

آخر تحديث للصفحة في: