حجم وحصة سوق شراب الذرة عالي الفركتوز (HFCS)

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

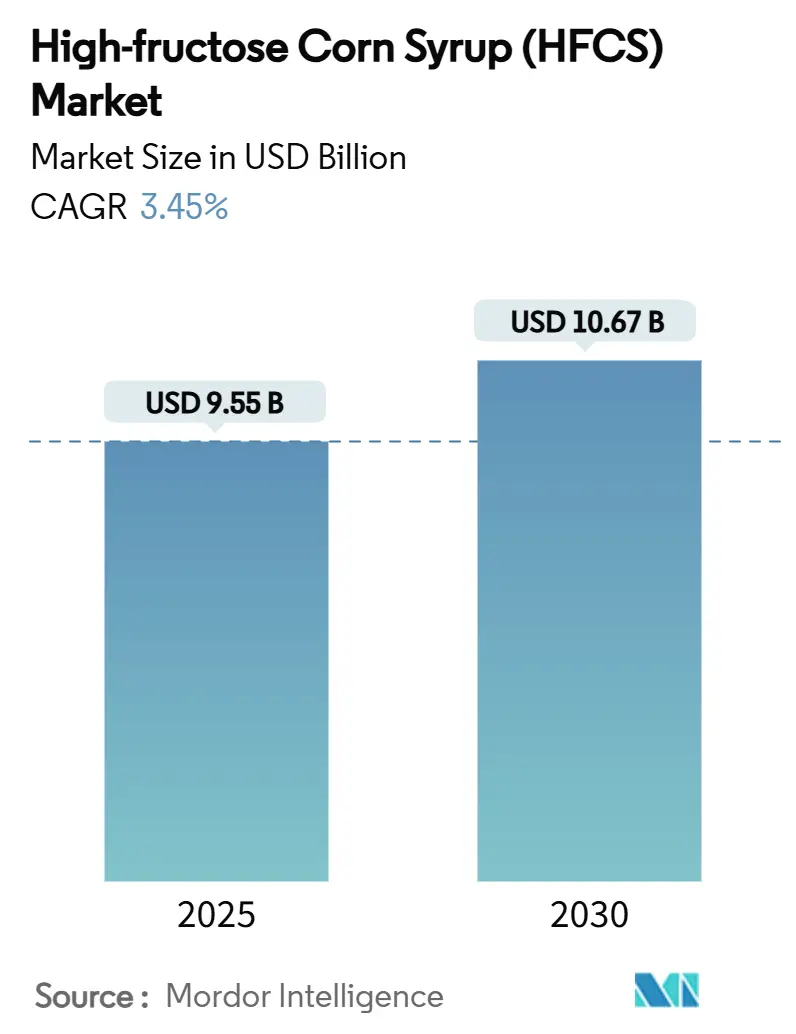

| حجم السوق (2025) | 9.55 مليار دولار أمريكي |

| حجم السوق (2030) | 10.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.45% CAGR |

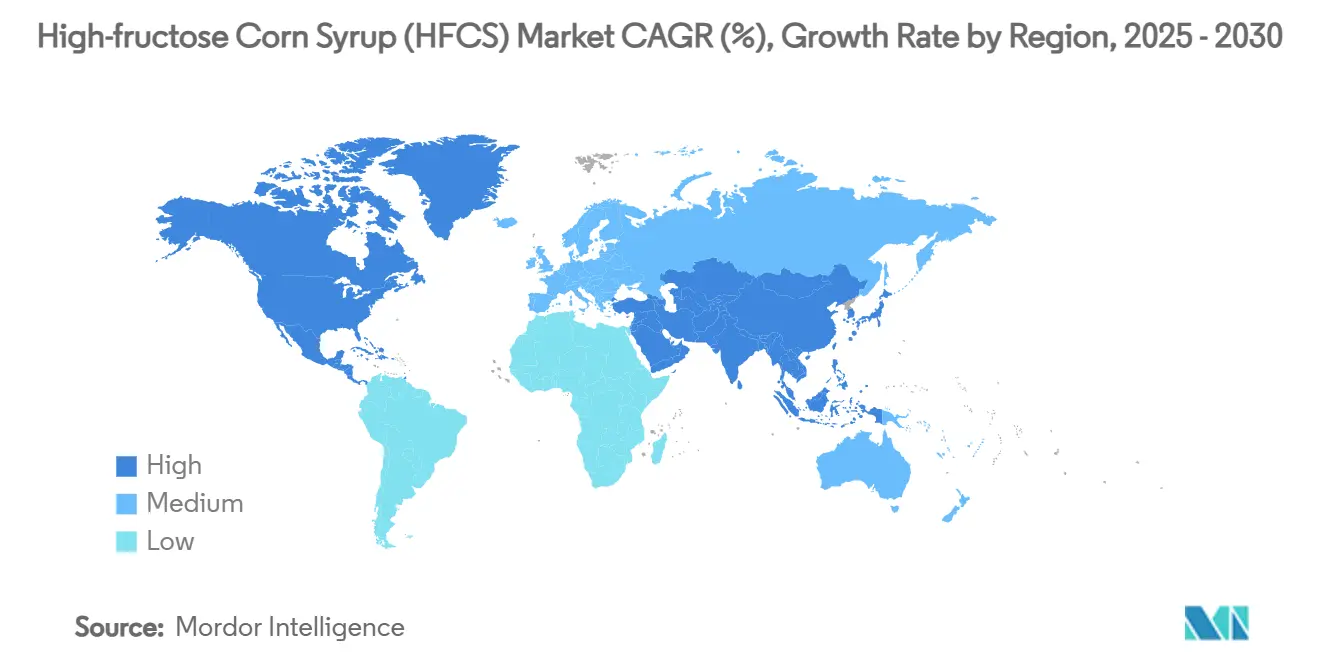

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق شراب الذرة عالي الفركتوز (HFCS) من قبل Mordor ذكاء

وصل حجم سوق شراب الذرة عالي الفركتوز إلى 9.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 10.67 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 3.45%. يحافظ الطلب القوي من مصنعي الأغذية المصنعة وإعادة تركيب المشروبات المستمر والاستهلاك الصيدلاني المرن على مسار نمو معتدل لسوق شراب الذرة عالي الفركتوز رغم تصاعد الضغوط للحصول على منتجات نظيفة التسمية. تساعد الأسعار المواتية للذرة في الولايات المتحدة والأرجنتين على تخفيف تكاليف المدخلات، بينما يوسع تقلب أسعار السكر في البرازيل والمكسيك من ميزة التكلفة للمُحلي. تواصل الطبقة المتوسطة المتوسعة في آسيا والمحيط الهادئ اعتماد الأغذية المعبأة بوتيرة سريعة، مما يرفع استخدام المحليات السائلة، حتى مع قيام العلامات التجارية لأمريكا الشمالية بتعديل وصفاتها لتحقيق التوازن بين المخاوف الصحية وكفاءة التصنيع. يمثل مصنعو المستحضرات الصيدلانية الآن أسرع الطلب التدريجي حيث يكتسب HFCS قبولاً كسواغ مستقر ومقبول المذاق في أشكال الجرعات الفموية.

النقاط الرئيسية للتقرير

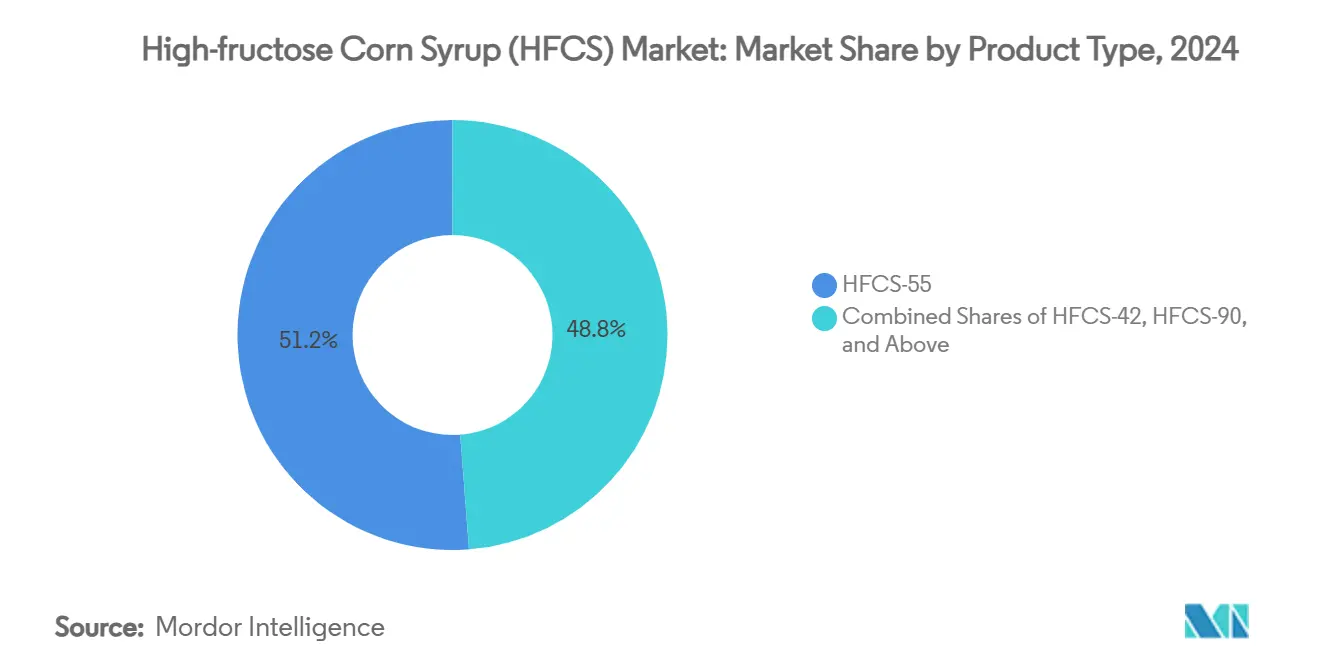

- حسب نوع المنتج، تصدر HFCS-55 بنسبة 51.23% من حصة سوق شراب الذرة عالي الفركتوز في عام 2024، بينما من المتوقع أن يتوسع HFCS-42 بمعدل نمو سنوي مركب قدره 3.90% حتى عام 2030.

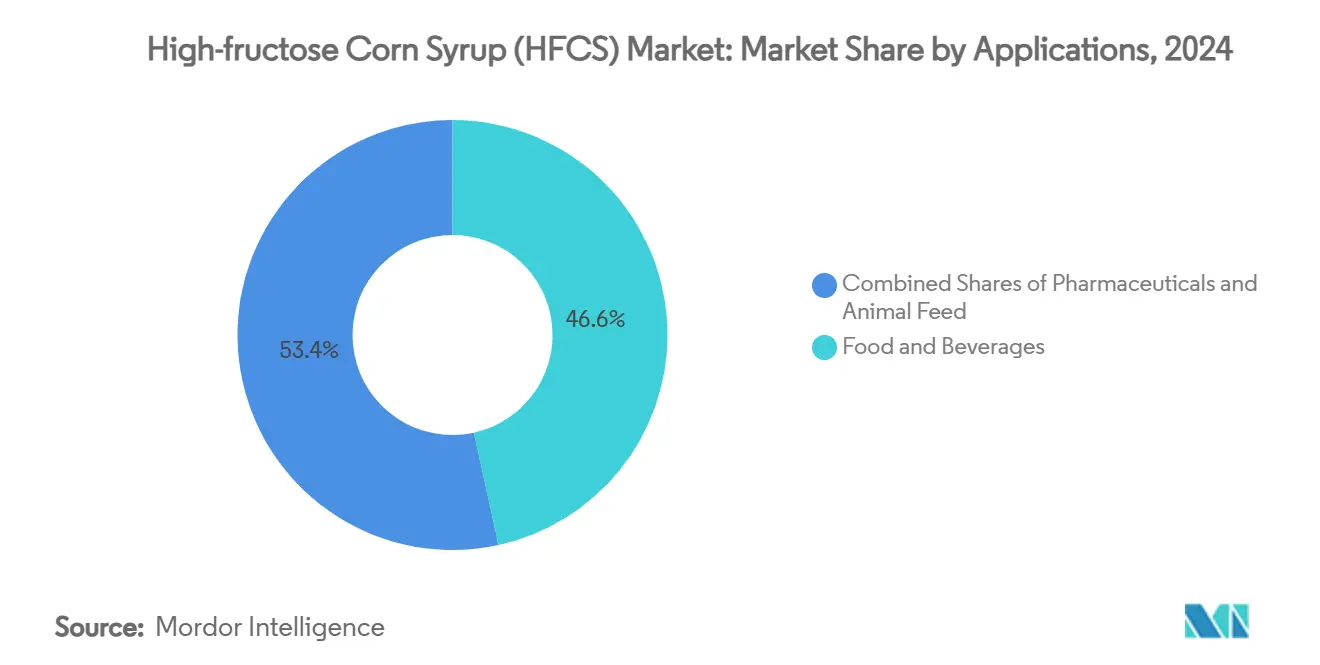

- حسب التطبيق، شكلت المشروبات نسبة 46.57% من حجم سوق شراب الذرة عالي الفركتوز في عام 2024، والصيدلانيات تتقدم بمعدل نمو سنوي مركب قدره 4.35% حتى عام 2030.

- حسب الجغرافيا، احتلت أمريكا الشمالية 37.67% من حصة سوق شراب الذرة عالي الفركتوز في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 5.11% بين عامي 2025 و2030.

اتجاهات ورؤى السوق العالمي لشراب الذرة عالي الفركتوز (HFCS)

تحليل تأثير المحركات

| المحركات | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الأغذية المصنعة | +0.8% | عالمي، مع أقوى تأثير في آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| ميزة تكلفة تنافسية مقارنة بالسكر التقليدي | +0.6% | أمريكا الشمالية والمكسيك والمناطق المستوردة للسكر | المدى القصير (≤ 2 سنة) |

| تفضيل مصنعي المشروبات للـ HFCS-55 المستقر سائلياً | +0.5% | مراكز تصنيع المشروبات العالمية | المدى الطويل (≥ 4 سنوات) |

| كفاءة الإنتاج والمعالجة | +0.4% | مراكز الإنتاج الرئيسية في الولايات المتحدة وأوروبا والصين | المدى المتوسط (2-4 سنوات) |

| التطورات التكنولوجية في الإنتاج والمعالجة | +0.3% | الأسواق المتقدمة ذات التصنيع المتطور | المدى الطويل (≥ 4 سنوات) |

| الإمداد المستقر للمادة الخام | +0.2% | مناطق إنتاج الذرة: الولايات المتحدة والبرازيل والأرجنتين | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الأغذية المصنعة

تؤدي الحضرنة وتغير أنماط الحياة إلى دفع ارتفاع في استهلاك الأغذية المصنعة عالمياً، خاصة في الاقتصاديات الناشئة حيث تتجه الطبقة المتوسطة المتنامية بشكل متزايد إلى الأغذية المعبأة. يصبح شراب الذرة عالي الفركتوز (HFCS) عنصراً أساسياً في الأغذية المصنعة، وذلك لقدرته على الاحتفاظ بالرطوبة وإطالة فترة الصلاحية والمزايا التكلفية مقارنة بالسكر التقليدي. في الوقت نفسه، تستفيد صناعة الأدوية من HFCS، باستخدامه كسواغ في تركيبات الأدوية. أدواره في طلاءات الأقراص وأنظمة التوصيل الفموي تكتسب الآن قبولاً لدى الجهات التنظيمية. في الصين، تمهد التحديات في إنتاج السكر المحلي الطريق لارتفاع الطلب على HFCS، خاصة مع توسع سوق الأغذية المصنعة. علاوة على ذلك، لا يضمن معالجو الأغذية الذين يعتمدون HFCS جودة المنتج المتسقة فحسب، بل هم أيضاً مجهزون بشكل أفضل للتعامل مع تقلبات تكاليف المدخلات.

ميزة تكلفة تنافسية مقارنة بالسكر التقليدي

يحتفظ HFCS بميزة تكلفة متسقة مقارنة بالسكر التقليدي، خاصة خلال فترات نقص العرض وتقلب الأسعار. يسلط الوضع الأخير في المكسيك الضوء على هذا الاتجاه: أدت ظروف الجفاف إلى ارتفاع أسعار السكر، مما أدى إلى استهلاك قياسي لـ HFCS. تتوقع وزارة الزراعة الأمريكية أن تصل أسعار الذرة إلى 4.35 دولار أمريكي للفترة 2025/26، أي أقل قليلاً من متوسط 16 عاماً البالغ 4.59 دولار أمريكي، مما يعزز الجدوى الاقتصادية لإنتاج HFCS. تزيد اضطرابات سوق السكر، مثل انخفاض الإنتاج المتوقع في البرازيل بنسبة 8.5% إلى 645 مليون طن متري في 2024/25 بسبب الطقس غير المواتي، من ضغوط التسعير، مما يعزز تنافسية HFCS أكثر، وفقاً لوزارة الزراعة الأمريكية[1]وزارة الزراعة الأمريكية، "سكر Annual"، www.fas.usda.gov. تلعب السياسات التجارية أيضاً دوراً مهماً؛ حصص استيراد السكر والتعريفات في الأسواق الرئيسية تخلق حدود أسعار اصطناعية، مما يفضل البدائل القائمة على الذرة. يتبنى المستخدمون الصناعيون بشكل متزايد عقود HFCS متعددة السنوات لضمان توفير التكاليف. على سبيل المثال، نجحت شركة Ingredion في إعادة التفاوض على العقود، مما مكّن من استرداد الهامش رغم ارتفاع تكاليف المدخلات. علاوة على ذلك، تضيف تقلبات العملة في المناطق المنتجة للسكر الرئيسية تقلبات تسعير، مما يفيد في كثير من الأحيان HFCS المنتج محلياً في الاقتصاديات المستقرة.

تفضيل مصنعي المشروبات للـ HFCS-55 المستقر سائلياً

يتغلب الشكل السائل لـ HFCS-55 على مشاكل الذوبان المرتبطة بالسكر البلوري. يمكّن هذا مصنعي المشروبات من ضمان ملامح حلاوة متسقة وتحسين كفاءة الإنتاج وخفض تكاليف المعالجة وتعزيز مراقبة الجودة. مع تركيب فركتوز بنسبة 55%، يوفر HFCS-55 تحلية وتعزيز نكهة فائقين، مما يجعله الخيار المفضل للمشروبات الغازية ومشروبات الفواكه. تنعكس هذه الهيمنة في حصته السوقية البالغة 46.57% في قطاع المشروبات لعام 2024. رغم النقاشات العامة المستمرة حول بدائل سكر القصب، يبرز الاستخدام المستمر لـ HFCS من قبل شركة Coca-Cola مزاياه التقنية في إنتاج المشروبات على نطاق واسع. يبسط استقرار HFCS-55 عبر درجات حرارة متفاوتة لوجستيات التبريد والنقل، مما يقلل من تعقيدات سلسلة التوريد للموزعين العاملين في مناخات متنوعة. تحسن الابتكارات في تقنية الأغشية لتنقية HFCS جودة المنتج من خلال تحقيق دقة فصل أكبر وتقليل الشوائب، مما يلبي متطلبات تطبيقات المشروبات الممتازة. يوفر اعتراف إدارة الغذاء والدواء الأمريكية بـ HFCS كمكون "طبيعي" للعلامات التجارية للمشروبات المرونة لاعتماد استراتيجيات التسمية النظيفة دون المساومة على الأداء الوظيفي.

التطورات التكنولوجية في الإنتاج والمعالجة

عززت الابتكارات الحديثة في العمليات الإنزيمية، خاصة في هندسة إيزومريز الجلوكوز، كفاءة إنتاج HFCS. هذه التطورات لا تقلل فقط من الاعتماد على Co2+ بل تعزز أيضاً معدلات التحويل. ومن الجدير بالذكر أن الدراسات الحديثة أظهرت احتفاظاً ملحوظاً بنسبة 96.38% من النشاط بعد ست دورات تفاعل، بفضل تقنيات التثبيت للإطار المعدني العضوي. في الوقت نفسه، تعمل تقنيات ترشيح الأغشية المتطورة على تحويل تنقية HFCS. تحقق دقة فصل عالية وتقليل توليد مياه الصرف وإطالة عمر راتنجات التبادل الأيوني، وكل هذا يترجم إلى مكاسب اقتصادية كبيرة للمصنعين. في مجال إنتاج المحليات، تحدث الأغشية السيراميكية ضجة. يفوق ترشيحها عبر التدفق الطرق التقليدية بإزالة الشوائب غير القابلة للذوبان بفعالية أكبر، مما يؤدي إلى جودة منتج فائقة وتقليل احتياجات المعالجة اللاحقة. علاوة على ذلك، يعمل تحسين العملية الحيوية، من خلال التطوير الموجه والهندسة الاستراتيجية لإيزومريز الزايلوز، على تضخيم كفاءة تحويل الجلوكوز إلى فركتوز. هذا لا يقلل فقط من تكاليف الإنتاج بل يقلل أيضاً من التأثيرات البيئية. أخيراً، يحدث دمج أنظمة الأتمتة ومراقبة العمليات ثورة في التفاعلات الإنزيمية. مع المراقبة والتعديلات في الوقت الفعلي، يمكن للمصنعين تحسين العائد والاتساق، مع تقليم احتياجات العمالة وتقليل التقلبات التشغيلية.

تحليل تأثير القيود

| القيود | ~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على المحليات منخفضة/عديمة السعرات | -0.7% | أمريكا الشمالية وأوروبا وأسواق آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| اللوائح الحكومية الصارمة | -0.5% | الاتحاد الأوروبي وأمريكا الشمالية مع انتشار لمناطق أخرى | المدى الطويل (≥ 4 سنوات) |

| التحول للتسمية النظيفة نحو السكروز ومطالبات "لا HFCS" | -0.4% | قطاعات المستهلكين الممتازة عالمياً | المدى القصير (≤ 2 سنة) |

| إدخال محليات طبيعية جديدة | -0.3% | أسواق الدخل المرتفع ذات المستهلكين المهتمين بالصحة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على المحليات منخفضة/عديمة السعرات

مع ارتفاع الوعي الصحي، يتبنى المستهلكون بشكل متزايد المحليات منخفضة وعديمة السعرات. اكتسب الألولوز، على وجه الخصوص، قبولاً كبيراً بعد موافقة GRAS من إدارة الغذاء والدواء الأمريكية في عام 2019 والقبول التنظيمي اللاحق في الصين. يشتد هذا الاتجاه المنافسة للمحليات التقليدية ذات السعرات مثل HFCS. بالإضافة إلى ذلك، يشكل التقييم المستمر لهيئة سلامة الغذاء الأوروبية للألولوز، مع النتائج الأولية الإيجابية، تهديداً لـ HFCS، خاصة في قطاعات الأغذية والمشروبات الممتازة حيث تحقق المنتجات المركزة على الصحة أسعاراً أعلى. في الأسواق المتقدمة، يتسارع اعتماد مستخلصات الستيفيا وفاكهة الراهب، مدفوعاً بتحسن ملامح الطعم والموافقات التنظيمية التي تمكن استخدامها في فئات الأغذية التي هيمن عليها HFCS سابقاً. تستثمر شركات مثل Ingredion وTate & Lyle بكثافة في إنتاج محليات بديلة. أعلنت شركة Tate & Lyle، على وجه الخصوص، عن شراكات جديدة تهدف إلى تطوير الستيفيا المحولة حيوياً. يقدم مصنعو المشروبات بشكل متزايد نسخاً عديمة السعرات من المنتجات التقليدية، مما يؤدي إلى انخفاض في استهلاك HFCS للفرد في الأسواق الناضجة، رغم نمو حجم المشروبات الإجمالي. تدفع الدعم التنظيمي لمبادرات تقليل السكر، بما في ذلك الضرائب المحتملة على المحليات عالية السعرات، التحول نحو حلول التحلية البديلة.

اللوائح الحكومية الصارمة

تكثف السلطات الصحية من فحصها لسلامة HFCS ووضع العلامات، مع اقتراح إدارة الغذاء والدواء الأمريكية تغييرات على معايير GRAS. يمكن لهذه الإصلاحات أن تلغي عمليات التأكيد الذاتي وتتطلب تقديم بيانات السلامة الإلزامية لمكونات الغذاء. دعا وزير الصحة والخدمات الإنسانية روبرت ف. كينيدي الابن إلى إشراف أقوى من إدارة الغذاء والدواء على مكونات مثل HFCS، مما يشير إلى تغييرات سياسية محتملة قد تزيد من تكاليف الامتثال. في المقابل، تفرض لوائح الاتحاد الأوروبي [2]الاتحاد الأوروبي، "أوروبا'س Regulatory منظر جمالي ل طعام-درجة المواد الكيميائية"، www.eur-lex-europea.eu تحت اللائحة (EC) رقم 1333/2008 متطلبات موافقة صارمة قبل التسويق، مما يخلق تحديات لتطبيقات HFCS في سوق منتجات الأغذية في الاتحاد الأوروبي. يمكن لمراجعة لجنة دستور الغذاء المستمرة لمضافات الغذاء، بما في ذلك HFCS، أن تؤثر على التوافق التنظيمي العالمي ومعايير السلامة. مع قيادة الوعي الصحي بشكل متزايد لقرارات الشراء، يمكن لمتطلبات شفافية وضع العلامات التي تتطلب تحديداً واضحاً لمحتوى HFCS أن تؤثر على قبول المستهلك. بالإضافة إلى ذلك، يؤدي التباعد التنظيمي بين الأسواق إلى تعقيدات امتثال لمصنعي الأغذية متعددي الجنسيات الذين يستخدمون HFCS عبر ولايات قضائية مختلفة.

تحليل القطاعات

حسب نوع المنتج: HFCS-55 يهيمن على تطبيقات المشروبات

في عام 2024، يهيمن HFCS-55 على السوق بحصة 51.23%، يُستخدم بشكل أساسي في المشروبات الغازية ومشروبات الفواكه. يوفر محتوى الفركتوز بنسبة 55% قوة حلاوة فائقة وتعزيز نكهة مقارنة بالسكر البلوري. يلغي الشكل السائل تحديات الذوبان، مما يضمن الخلط السلس في إنتاج المشروبات على نطاق واسع. تجعل هذه الميزة منه الخيار المفضل للمعبئين الرئيسيين، حتى وسط المخاوف الصحية المتزايدة. في الوقت نفسه، يشهد HFCS-42 نمواً ملحوظاً، مع معدل نمو سنوي مركب متوقع قدره 3.90% حتى عام 2030. يدفع نموه تطبيقه في المخبوزات ومنتجات الألبان والأغذية المصنعة، حيث يوفر محتوى الفركتوز المنخفض حلاوة متوازنة دون إخفاء النكهات.

يلبي HFCS-90 والمتغيرات الأعلى التطبيقات المتخصصة التي تتطلب محتوى فركتوز مركز. تُستخدم هذه بشكل أساسي من قبل مصنعي الأدوية والمكملات الغذائية لأنظمة توصيل الأدوية وتطبيقات الأغذية المتخصصة بسبب تركيبها عالي النقاء. تعزز التطورات في المعالجة الإنزيمية كفاءة التحويل عبر جميع أنواع المنتجات. على سبيل المثال، تقلل أنظمة إيزومريز الجلوكوز المثبتة من الاعتماد على Co2+ بينما تحافظ على 96.38% من النشاط بعد دورات تفاعل متعددة. تفضل اقتصاديات الإنتاج HFCS-55 بسبب معدلات التحويل الفعالة والبنية التحتية الراسخة. في المقابل، يعكس الطلب المتزايد على HFCS-42 تركيز مصنعي الأغذية على تحسين التكلفة ومرونة التركيب. تحدد إدارة الغذاء والدواء الأمريكية[3]مدونة اللوائح الفيدرالية، "عالي الفركتوز حبوب ذرة شراب"، www.ecfr.gov، تحت 21 CFR 184.1866، معايير HFCS وإرشادات الاستخدام، مما يضمن الاتساق عبر المتغيرات ودعم نمو السوق من خلال الوضوح التنظيمي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الصيدلانيات تسرّع بأسرع نمو

يحافظ قطاع المشروبات على الهيمنة بحصة سوقية 46.57% في عام 2024، مدفوعاً بالتفوق التقني لـ HFCS-55 في المشروبات الغازية والمزايا التكلفية التي تمكن من التسعير التنافسي في الأسواق الحساسة للسعر. تظهر التطبيقات الصيدلانية أسرع نمو بمعدل نمو سنوي مركب قدره 4.35% حتى عام 2030، حيث يتبنى مصنعو الأدوية بشكل متزايد HFCS كسواغ لطلاء الأقراص وتوصيل الأدوية الفموية والتركيبات السائلة حيث توفر استقراريته وتوافقه الحيوي مزايا وظيفية على السواغات التقليدية. تستفيد تطبيقات الأغذية، بما في ذلك المخبوزات والحلويات ومنتجات الألبان، من خصائص احتفاظ HFCS بالرطوبة وخصائص إطالة فترة الصلاحية التي تعزز جودة المنتج وتقلل من الهدر.

تؤثر عوامل الامتثال التنظيمي بشكل كبير على نمو التطبيقات، مع تطلب HFCS الصيدلاني الالتزام بمعايير USP وإرشادات إدارة الغذاء والدواء الأمريكية حول تركيب مكونات الأدوية. تمثل تطبيقات علف الحيوان قطاعاً أصغر ولكن مستقراً، يستفيد من خصائص تعزيز قبول الطعم لـ HFCS لتحسين قبول العلف والقيمة الغذائية. يخلق تطور صناعة المشروبات نحو المشروبات الممتازة والوظيفية فرصاً لتركيبات HFCS المتخصصة، بينما يعكس النمو الصيدلاني الدور المتوسع للمكون في ابتكار توصيل الأدوية وتحسين التركيب. تؤثر ضغوط التسمية النظيفة على تطبيقات الأغذية أكثر من الاستخدامات الصيدلانية، حيث يتفوق الأداء الوظيفي على مخاوف تصور المستهلك في قرارات تطوير المنتج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتل أمريكا الشمالية أكبر حصة سوقية بنسبة 37.67% في عام 2024، مدعومة بالبنية التحتية الراسخة لمعالجة الذرة وتركز صناعة المشروبات، رغم أن النمو يتباطأ مع تكثف الوعي الصحي والتدقيق التنظيمي عبر الأسواق الناضجة. تبرز آسيا والمحيط الهادئ كأسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 5.11% حتى عام 2030، بقيادة زيادة استهلاك HFCS في الصين حيث تخلق تحديات إنتاج السكر المحلي وتوسع سوق الأغذية المصنعة فرص الاستبدال. وصل استهلاك HFCS في المكسيك إلى 1.599 مليون طن متري في عام 2024، وهو الأعلى منذ 2011/12، مما يدل على كيف تسرّع اضطرابات العرض في أسواق المحليات التقليدية من اعتماد HFCS.

تواجه الأسواق الأوروبية رياحاً معاكسة تنظيمية تحت إشراف EFSA وتفضيل المستهلك للبدائل الطبيعية، مما يحد من اختراق HFCS في التطبيقات الصناعية المتخصصة حيث تبرر الفوائد الوظيفية التعقيد التنظيمي. تقدم أسواق أمريكا الجنوبية، خاصة البرازيل، فرص نمو مع زيادة توفر الذرة وتوسع قطاع معالجة الأغذية يخلق طلباً على حلول التحلية فعالة التكلفة، مع توليد قطاع معالجة الأغذية البرازيلي 209 مليار دولار أمريكي في عام 2022.

تستفيد مناطق الشرق الأوسط وأفريقيا من المشاريع المشتركة مثل شراكة Cargill-Arasco في السعودية، التي تهدف إلى مضاعفة قدرة الإنتاج ثلاث مرات لتلبية الطلب المتزايد في دول مجلس التعاون الخليجي Cargill. تعكس أنماط النمو الإقليمية التفاعل بين توفر الذرة وديناميكيات سوق السكر والبيئات التنظيمية وتطوير المعالجة الصناعية للأغذية، مع تقديم الأسواق الناشئة أقوى إمكانية توسع رغم تحديات البنية التحتية.

المشهد التنافسي

يبقى سوق شراب الذرة عالي الفركتوز مجزأً، مع درجة تركز 3 من 10، مما يشير إلى فرص كبيرة لنمو الحصة السوقية رغم سيطرة اللاعبين الرئيسيين على جزء كبير من قدرة الإنتاج. ينفذ المشاركون الرئيسيون، بما في ذلك Cargill وADM وIngredion، استراتيجيات متميزة. تنقل ADM تركيزها من إنتاج HFCS إلى البدائل المستدامة، بينما تواصل Ingredion أداءها القوي، مع مساهمة المحليات بنسبة 34% من مبيعاتها الصافية في عام 2024.

يبرز اعتماد التكنولوجيا كميزة تنافسية حاسمة، حيث تستثمر الشركات في عمليات إنزيمية متقدمة وأنظمة ترشيح أغشية وأتمتة العمليات لتعزيز كفاءة التكلفة وجودة المنتج. تقود الشراكات الاستراتيجية والمشاريع المشتركة توسع السوق. على سبيل المثال، يهدف التعاون بين Cargill وArasco في السعودية إلى مضاعفة القدرة ثلاث مرات والاستفادة من فرص النمو في سوق دول مجلس التعاون الخليجي. توجد فرص المجال الأبيض في التطبيقات الصيدلانية، حيث تحقق درجات HFCS المتخصصة أسعاراً ممتازة، وفي الأسواق الناشئة، حيث تطوير البنية التحتية لمعالجة الذرة يوفر مزايا السبق.

تختلف الديناميكيات التنافسية بشكل كبير عبر المناطق، مع كون أسواق أمريكا الشمالية وأوروبا أكثر توحداً مقارنة بالسوق الآسيوي المجزأ نسبياً. يشكل اللاعبون المحليون في الأسواق الناشئة بشكل متزايد تحالفات استراتيجية مع القادة العالميين لتعزيز قدراتهم التكنولوجية ووصولهم للسوق. شهدت الصناعة عدة استثمارات استراتيجية في مرافق معالجة الذرة وبنية التوزيع التحتية، خاصة في الاقتصاديات النامية حيث نمو الطلب قوي. تركز الشركات أيضاً على التكامل الخلفي لضمان إمدادات المواد الخام والحفاظ على التنافسية التكلفية.

قادة صناعة شراب الذرة عالي الفركتوز (HFCS)

-

Cargill, Incorporated

-

Ingredion Incorporated

-

Tate & Lyle PLC

-

Global المُحليات Holdings Limited

-

Archer Daniels Midland Company

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: افتتحت شركة Cargill مصنع طحن ذرة جديد في جواليور، ماديا براديش، يديره المصنع الهندي Saatvik Agro Processors، لتلبية الطلب المتزايد من صناعات الحلويات وحليب الأطفال والألبان في الهند.

- سبتمبر 2022: أسست شركة Ingredion مصنع تصنيع نشا مستدام وحديث في الصين. مع هذا المصنع الجديد للنشويات المتخصصة، تتقدم Ingredion في الإنتاج المستدام وتحسن التوريد لسلسلة التوريد العالمية للأغذية والمشروبات بينما تدعم المزارعين المحليين.

- أغسطس 2022: أنفقت شركة Cargill حوالي 50 مليون دولار أمريكي لبناء مصفاة شراب ذرة في فورت دودج، أيوا، مما وسع قدرة الشركة على تلبية الطلب المتزايد على المكون بشكل أكثر استدامة.

نطاق التقرير العالمي لسوق شراب الذرة عالي الفركتوز (HFCS)

شراب الذرة عالي الفركتوز هو محلٍ مصنوع من دقيق الذرة. يتم تحويل بعض الجلوكوز فيه إلى فركتوز، ويُستخدم في الأغذية والمشروبات الغازية المنتجة تجارياً كبديل أرخص للسكروز.

يتم تقسيم سوق شراب الذرة عالي الفركتوز حسب التطبيق والجغرافيا. حسب التطبيق يتم تقسيمه إلى أغذية ومشروبات وصيدلانيات وعلف حيوان. ينقسم قطاع الأغذية والمشروبات أيضاً إلى مخبوزات وحلويات وألبان وحلويات ومشروبات وتطبيقات أغذية ومشروبات أخرى. كما تحلل الدراسة سوق HFCS في الأسواق الناشئة والراسخة حول العالم، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس القيمة (بمليون دولار أمريكي).

| HFCS-42 |

| HFCS-55 |

| HFCS-90 وما فوق |

| أغذية ومشروبات | مخبوزات |

| حلويات | |

| ألبان وحلويات | |

| مشروبات | |

| تطبيقات أغذية ومشروبات أخرى | |

| صيدلانيات | |

| علف حيوان |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | HFCS-42 | |

| HFCS-55 | ||

| HFCS-90 وما فوق | ||

| حسب التطبيق | أغذية ومشروبات | مخبوزات |

| حلويات | ||

| ألبان وحلويات | ||

| مشروبات | ||

| تطبيقات أغذية ومشروبات أخرى | ||

| صيدلانيات | ||

| علف حيوان | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق شراب الذرة عالي الفركتوز؟

حجم سوق شراب الذرة عالي الفركتوز هو 9.55 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق شراب الذرة عالي الفركتوز المتوقعة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 3.45% ويصل إلى 10.67 مليار دولار أمريكي بحلول عام 2030.

أي متغير منتج يحتل أكبر حصة؟

يستحوذ HFCS-55 على 51.23% من حجم عام 2024، مدفوعاً بطلب المشروبات.

أي تطبيق سينمو بأسرع وتيرة حتى عام 2030؟

من المتوقع أن يرتفع الاستخدام الصيدلاني بمعدل نمو سنوي مركب قدره 4.35% بسبب اعتماد السواغات.

آخر تحديث للصفحة في: