حجم وحصة سوق نشا الذرة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

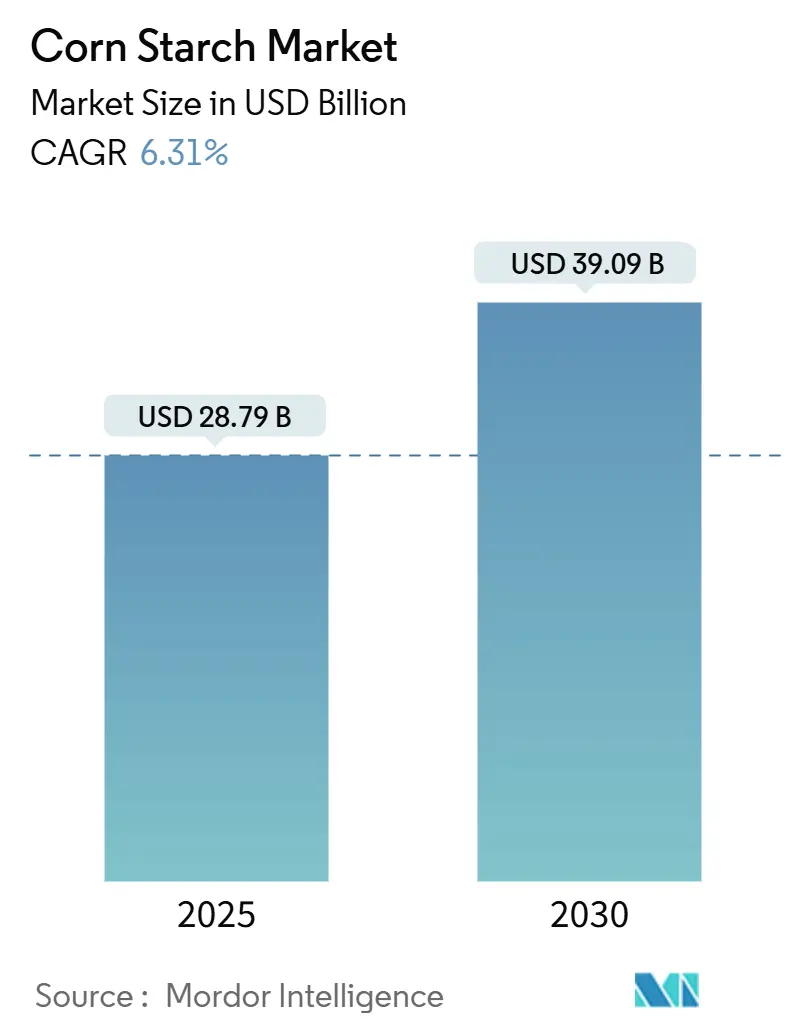

| حجم السوق (2025) | 28.79 مليار دولار أمريكي |

| حجم السوق (2030) | 39.09 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.31% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نشا الذرة بواسطة Mordor Intelligence

يبلغ السوق العالمي لنشا الذرة 28.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 39.09 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 6.31%. تعكس مسيرة النمو القوية هذه التطبيقات المتوسعة لنشا الذرة خارج القطاعات الغذائية التقليدية إلى الأدوية والعناية الشخصية وحلول التعبئة المستدامة. يُستخدم نشا الذرة على نطاق واسع في صناعات مختلفة. تستخدم صناعة الورق نشا الذرة كمواد حشو وتحجيم. كما يجد تطبيقًا في المنسوجات والغسيل والمسبك وتعويم الهواء وحفر آبار النفط واللاصقات. بينما يتم استخدام معظم النشا في شكله الطبيعي، إلا أنه يتم تحويله بسهولة إلى أشكال أخرى. معظم نشا الذرة يتم تحويله إلى شراب النشا، والباقي يتكون من النشا الطبيعي والمعدل. العوامل التي تساهم في الطلب على النشا هي النمو السكاني والتطور الصناعي للبلد، بما في ذلك الأغذية والمشروبات والمنسوجات والورق والطباعة والأدوية وغيرها من منتجات الصحة والجمال واللاصقات.

النقاط الرئيسية للتقرير

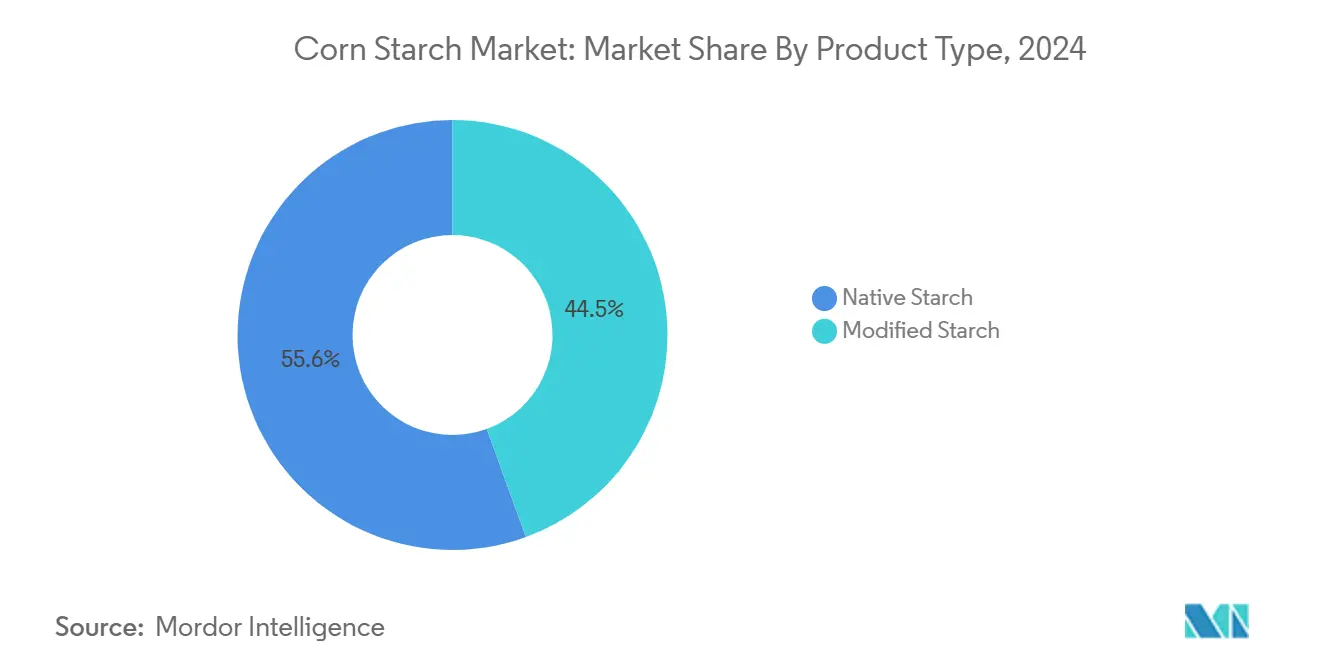

- حسب النوع، استحوذ النشا الطبيعي على 55.55% من حصة سوق نشا الذرة في عام 2024، بينما من المتوقع أن يسجل النشا المعدل معدل نمو سنوي مركب قدره 6.26% حتى عام 2030.

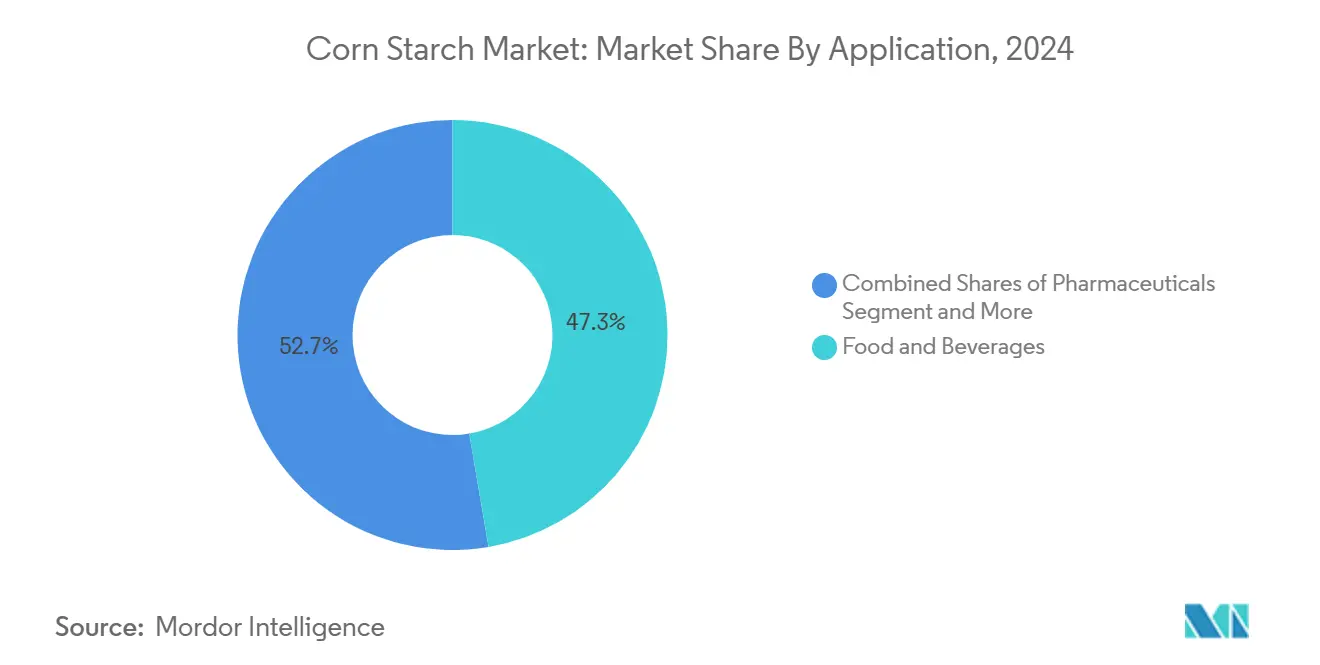

- حسب التطبيق، استحوذت الأغذية والمشروبات على 47.33% من حصة السوق في عام 2024، بينما تستعد الأدوية لأسرع معدل نمو سنوي مركب قدره 6.67% من 2025-2030.

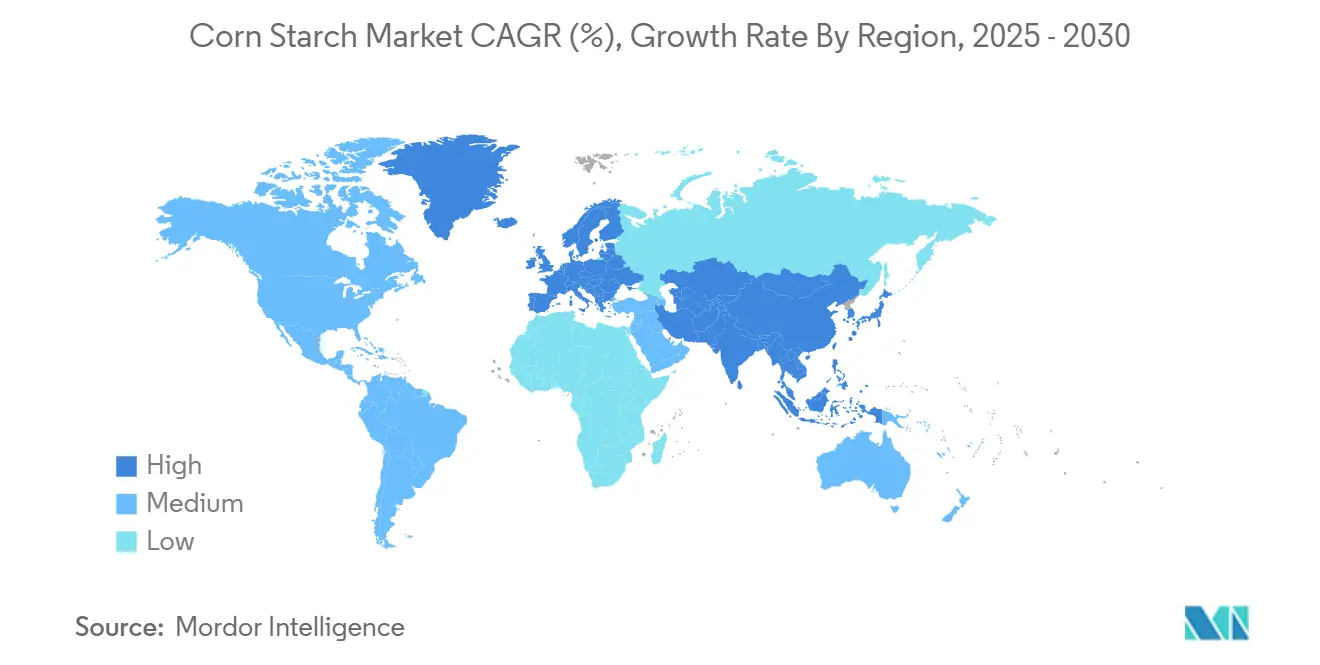

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 32.88% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 5.89% خلال فترة التوقعات.

اتجاهات ورؤى السوق العالمي لنشا الذرة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على منتجات الملصقات النظيفة لتغذية الطلب على نشا الذرة الطبيعي | +1.2% | عالمي، مع تأثير أقوى في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| الطلب الكبير على الروابط الخالية من الغلوتين والمسببات للحساسية في الأطعمة المصنعة | +0.9% | أمريكا الشمالية، أوروبا، مع تأثير ناشئ في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تحول القطاعات الصيدلانية نحو السواغات الطبيعية يغذي اعتماد نشا الذرة | +1.1% | عالمي، مع تأثير مركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| استخدام نشا الذرة المعدل كبديل للدهون يكتسب شعبية في المنتجات منخفضة السعرات | +0.8% | أمريكا الشمالية، أوروبا، مع صلة متنامية في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الدفع الحكومي للمواد الخام الصناعية القائمة على الأحياء يشجع استخدام نشا الذرة | +1.0% | عالمي، مع اعتماد مدفوع بالسياسات في أوروبا وأمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| الوجبات الخفيفة المركزة على الصحة تحفز امتصاص نشا الذرة كمكونات | +0.7% | عالمي، مع تأثير أعلى في الأسواق المتقدمة | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على منتجات الملصقات النظيفة لتغذية الطلب على نشا الذرة الطبيعي

يتزايد الطلب على نشا الذرة الطبيعي حيث أن 79% من المستهلكين العالميين يفضلون المكونات المعروفة في منتجاتهم الغذائية، وفقًا لتقرير Ingredion من عام 2024. تستجيب الشركات المصنعة للأغذية من خلال إعادة صياغة المنتجات باستخدام نشا الذرة الطبيعي لاستبدال المكونات المعدلة كيميائيًا. هذا التحول يتماشى مع تفضيلات المستهلكين للملصقات الشفافة للمكونات والمكونات الغذائية الطبيعية. يوفر نشا الذرة الطبيعي للمصنعين مكونًا متعدد الاستخدامات يلبي كلاً من المتطلبات الوظيفية وتوقعات المستهلكين لمنتجات الملصقات النظيفة. الاعتراف الواسع بالمكون وقبوله بين المستهلكين يجعله خيارًا جذابًا لشركات الأغذية التي تسعى للحفاظ على جودة المنتج مع تلبية متطلبات الملصقات النظيفة. تستجيب الشركات الرائدة بحلول مبتكرة، كما يتضح من إطلاق Ingredion لـ NOVATION Indulge 2940 في فبراير 2024، وهو نشا ذرة طبيعي وظيفي يوفر قدرات التجيل وتحسين الملمس الفموي مع الحفاظ على حالة الملصق النظيف. يمتد الاتجاه خارج تطبيقات الأغذية، حيث يدمج قطاع العناية الشخصية نشا الذرة الطبيعي بشكل متزايد في التركيبات لجذب المستهلكين الواعين بيئيًا الذين يسعون لبدائل طبيعية للمكونات الاصطناعية.

الطلب الكبير على الروابط الخالية من الغلوتين والمسببات للحساسية في الأطعمة المصنعة

أدى نمو السوق العالمي للمنتجات الخالية من الغلوتين إلى زيادة الطلب على نشا الذرة كعامل ربط. نشا الذرة، الخالي من الغلوتين طبيعيًا، يعمل كمكون رئيسي في منتجات المخبوزات البديلة، حيث يوفر البنية والملمس. تجعل تنوعية نشا الذرة منه مناسبًا للتطبيقات الخالية من الغلوتين المختلفة، بما في ذلك منتجات الخبز والمعجنات والمعكرونة. عززت جهود البحث والتطوير وظيفية نشا الذرة في التطبيقات الخالية من الغلوتين، مع المتغيرات المعدلة التي تقدم استقرارًا محسنًا وملمسًا مشابهًا للمنتجات القائمة على القمح. تدمج الشركات المصنعة للأغذية تركيبات مختلفة من نشا الذرة لتحقيق خصائص منتج محددة، من الطلاءات المقرمشة إلى الصلصات الناعمة. هذا الاتجاه مهم في الأسواق المتقدمة حيث يعطي المستهلكون الأولوية للخيارات الخالية من مسببات الحساسية ويقبلون أسعارًا أعلى. إن الزيادة في توفر منتجات نشا الذرة في قنوات التجزئة والاعتماد المتزايد من قبل مؤسسات خدمة الطعام يدعم توسع السوق أكثر.

تحول القطاعات الصيدلانية نحو السواغات الطبيعية يغذي اعتماد نشا الذرة

يستمر اعتماد صناعة الأدوية على نشا الذرة كسواغ في الازدياد بسبب خصائصه القابلة للتحلل البيولوجي وكفاءة التكلفة والتنوع الوظيفي. يُظهر سوق نشا الذرة الصيدلاني إمكانات نمو قوية، حيث تتوسع تطبيقاته من ربط الأقراص إلى أنظمة توصيل الأدوية والكبسولات القابلة للتحلل البيولوجي. يعكس هذا التوسع حركة القطاع الصيدلاني نحو تركيبات مستدامة ومتمركزة حول المريض. يعمل نشا الذرة كعامل ربط حاسم في تصنيع الأقراص، ويوفر الاستقرار في تركيبات الأدوية، ويوفر خصائص الإطلاق المتحكم فيه في أنظمة التوصيل المتقدمة. أصله الطبيعي والتوافق الحيوي يجعله مناسبًا بشكل خاص للتطبيقات الصيدلانية حيث قد تثير السواغات الاصطناعية مخاوف. بالإضافة إلى ذلك، فإن الطلب المتزايد على المنتجات الصيدلانية القائمة على النباتات والصديقة للبيئة قد وضع نشا الذرة كخيار مفضل بين المصنعين الذين يسعون لبدائل مستدامة.

استخدام نشا الذرة المعدل كبديل للدهون يكتسب شعبية في المنتجات منخفضة السعرات

يكتسب نشا الذرة المعدل زخمًا كبديل فعال للدهون في تركيبات الأغذية منخفضة السعرات، مما يوفر للمصنعين حلاً للحفاظ على الخصائص الحسية مع تقليل المحتوى السعري. مع تزايد أمراض القلب ومشاكل الكوليسترول، ينمو الطلب على الأطعمة قليلة الدسم، مما يدفع السوق. وفقًا لبيانات مؤسسة القلب[1]مؤسسة القلب، "إحصائيات ومعلومات عن أمراض القلب والأوعية الدموية في أستراليا"، www.heartfoundation.org.au من عام 2024، شخص واحد من كل 6 أشخاص في أستراليا يعيش مع مرض الشريان التاجي. أدت التطورات الحديثة في تقنيات تعديل النشا إلى إنتاج متغيرات تحاكي الملمس الفموي والخصائص النسيجية للدهون، مما يعالج القيود السابقة في قبول المستهلك. تستفيد الشركات المصنعة للأغذية من هذه الابتكارات لتطوير منتجات قليلة الدسم تلبي توقعات الطعم مع جذب المستهلكين المهتمين بالصحة. الاتجاه واضح بشكل خاص في بدائل الألبان، حيث يوفر نشا الذرة المعدل الملمس الكريمي المرتبط تقليديًا بالمنتجات كاملة الدسم. من المتوقع أن يتوسع هذا التطبيق مع استمرار ارتفاع معدلات السمنة عالميًا، مما يدفع الطلب على خيارات غذائية أكثر صحة لا تتنازل عن التجربة الحسية. وفقًا لمراكز السيطرة على الأمراض والوقاية منها (CDC)[2]مراكز السيطرة على الأمراض والوقاية منها (CDC)، "انتشار السمنة والسمنة المفرطة في البالغين"، www.cdc.gov، بيانات من عام 2023، كان 40.3% من البالغين في الولايات المتحدة يعانون من السمنة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أسعار الذرة المتذبذبة تؤثر على ديناميكيات السوق | -0.7% | عالمي، مع حساسية أعلى في المناطق التي تعتمد على الاستيراد | قصير الأمد (≤ سنتان) |

| التحديات في تخزين النشا الطبيعي ووظيفيته | -0.5% | عالمي، مع تأثير أكبر في المناطق الاستوائية الرطبة | متوسط الأمد (2-4 سنوات) |

| القيود التنظيمية على المكونات القائمة على الذرة المعدلة وراثيًا | -0.6% | أوروبا، أجزاء من آسيا، مع تأثير متغير في مناطق أخرى | طويل الأمد (≥ 4 سنوات) |

| المعالجة المعقدة للنشا المعدل ترفع تكلفة التصنيع | -0.4% | عالمي، مع تأثير أعلى في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار الذرة المتذبذبة تؤثر على ديناميكيات السوق

تواجه صناعة نشا الذرة تحديات كبيرة من تقلبات أسعار المواد الخام، حيث تؤثر تقلبات أسعار الذرة مباشرة على تكاليف الإنتاج واستقرار السوق. تشير البيانات الحديثة من وزارة الزراعة الأمريكية[3]وزارة الزراعة الأمريكية، "الحبوب: الأسواق والتجارة العالمية"، www.usda.gov إلى أن أسعار الذرة شهدت تقلبًا كبيرًا في عام 2024، مما أثر على قدرة المصنعين على الحفاظ على أسعار ثابتة. تتكثف تقلبات أسعار المواد الخام بسبب الاضطرابات الجوية من تغير المناخ والتغييرات في السياسات الزراعية والتوترات الجيوسياسية التي تؤثر على التجارة العالمية. تخلق هذه العوامل حالات عدم يقين كبيرة في سلسلة التوريد وتقلبات أسعار في السوق. تواجه الشركات المصنعة الصغيرة تحديات خاصة بسبب قدرات التحوط المحدودة، مما قد يؤدي إلى توحيد الصناعة. عدم القدرة على امتصاص صدمات الأسعار والحفاظ على هوامش ربح ثابتة يضع هذه الشركات في وضع تنافسي غير مؤات. تدير الشركات الكبيرة هذه المخاطر من خلال التكامل الرأسي، وإنشاء اتفاقيات موردين طويلة الأجل، وتنويع مصادرها الجغرافية، وبحث مصادر النشا البديلة لتقليل الاعتماد على الذرة. يساعد هذا النهج الشامل لإدارة المخاطر في الحفاظ على الاستقرار التشغيلي والحماية ضد حالات عدم اليقين في السوق.

التحديات في تخزين النشا الطبيعي ووظيفيته

نشا الذرة الطبيعي له قيود تقنية تقيد استخدامه، خاصة في الأطعمة المصنعة التي تتطلب استقرارًا في ظروف قاسية. يُظهر النشا الطبيعي استقرارًا ضعيفًا خلال دورات التجميد والذوبان، ومقاومة حمضية منخفضة، ويميل إلى التراجع، مما يسبب فصل الماء وتكسر الملمس أثناء التخزين. تؤثر هذه المشاكل بشكل خاص على الأطعمة المبردة والمجمدة، حيث يكون الحفاظ على التكامل الهيكلي ضروريًا لجودة المنتج. تتغير البنية الجزيئية للنشا أثناء تقلبات درجة الحرارة، مما يؤدي إلى ملمس منتج غير متسق وانخفاض في مدة الصلاحية. في التخزين الصناعي، يمتص النشا الطبيعي الرطوبة بسهولة، مما يتطلب بيئات مُتحكم فيها الرطوبة لمنع التكتل والنمو الميكروبي. يمكن أن يؤثر امتصاص الرطوبة أيضًا على خصائص تدفق النشا وخصائص التعامل أثناء المعالجة. بينما يستخدم المصنعون طرق التعديل الفيزيائي لتحسين الوظيفية والحفاظ على متطلبات الملصقات النظيفة، تزيد هذه العمليات من تكاليف الإنتاج والتعقيد التشغيلي. تشمل تقنيات التعديل المعالجة الحرارية والمعالجة الميكانيكية والتبلور المُتحكم فيه، كل منها مصمم لتعزيز خصائص وظيفية محددة مع الحفاظ على الحالة الطبيعية للنشا.

تحليل القطاعات

حسب النوع: النشا الطبيعي يهيمن بينما المتغيرات المعدلة تكتسب زخمًا

يحتل النشا الطبيعي من الذرة حاليًا 55.55% من حصة السوق في عام 2024، مدفوعًا بجاذبيته الطبيعية وتماشيه مع اتجاهات الملصقات النظيفة. تعكس هذه الهيمنة تفضيل المستهلك للمكونات المعالجة بالحد الأدنى، خاصة في قطاعات الأغذية المتميزة حيث الشفافية هي الأهم. استفادت الشركات المصنعة الرائدة مثل Cargill من هذا الاتجاه بمنتجات مثل SimPure، وهو نشا قائم على الذرة الشمعية مصمم للتطبيقات الطهوية الذي يوفر لزوجة مماثلة للنشا المعدل مع الحفاظ على حالة الملصق النظيف.

النشا المعدل من الذرة، بينما يحتل حاليًا حصة سوق أصغر، ينمو بمعدل أسرع بمعدل نمو سنوي مركب قدره 6.26% من 2025-2030. هذا النمو مدفوع بوظيفيته المحسنة في ظروف المعالجة الصعبة، معالجًا قيود النشا الطبيعي في التطبيقات التي تتطلب استقرارًا تحت درجات حرارة قاسية وتغيرات الحموضة والقص الميكانيكي. تشمل الابتكارات الحديثة النشا المترابط التي تحسن الملمس ومدة الصلاحية واستقرار المعالجة في منتجات مثل الصلصات والمرق والمخبوزات بشكل كبير. يتنوع القطاع أكثر مع متغيرات متخصصة مثل النشا المُجيل مسبقًا للزوجة الفورية والنشا الكاتيوني لتحسين الالتصاق في تصنيع الورق، مما يوسع إمكانية تطبيقه خارج الاستخدامات الغذائية التقليدية.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: الأغذية والمشروبات تتصدر بينما الأدوية تُظهر أعلى نمو

يهيمن قطاع الأغذية والمشروبات على تطبيقات نشا الذرة بحصة سوق قدرها 47.33% في عام 2024، مستفيدًا من تنوعه كمثخن ومثبت وملمس عبر فئات منتجات متنوعة. وسعت الابتكارات الحديثة وظيفيته في هذا القطاع، حيث طور المصنعون متغيرات الملصقات النظيفة التي تحافظ على الأداء مع تلبية طلب المستهلك على المكونات الطبيعية. القطاع الصيدلاني، رغم حمله حاليًا حصة أصغر، يظهر أسرع نمو بمعدل نمو سنوي مركب قدره 6.67% من 2025-2030. هذا التسارع مدفوع بالاستخدام المتزايد لنشا الذرة كسواغ في تركيبات الأدوية، حيث يؤدي أدوارًا متعددة، بما في ذلك الروابط والمفكك والحشوات. أظهر البحث الحديث تطورات كبيرة في أنظمة توصيل الأدوية القائمة على النشا، مع المتغيرات المعدلة التي تعزز قابلية ذوبان الأدوية والتوفر الحيوي.

يستخدم قطاع الورق والكرتون المموج نشا الذرة المعدل لتعزيز قوة الورق وقابلية الطباعة وخصائص السطح، مع مقدمة Cargill لطلاءات الحاجز التي تعكس انتقال الصناعة نحو حلول التعبئة الصديقة للبيئة. في تطبيقات علف الحيوانات، يعمل نشا الذرة كمصدر طاقة ورابط في تركيبات العلف المركب، مستفيدًا من قابليته للهضم ومزايا التكلفة، بينما تركز الابتكارات الحالية على تحسين قيمته الغذائية في النظم الغذائية للحيوانات. يُظهر قطاع العناية الشخصية ومستحضرات التجميل اعتمادًا متزايدًا على نشا الذرة في التركيبات الطبيعية والمستدامة، كما يتضح من Verdessence® Maize من BASF، الذي يوفر بديلاً قابلاً للتحلل البيولوجي للبوليمرات الاصطناعية في منتجات العناية بالشعر. تدفع تفضيلات المستهلك للمكونات الطبيعية نمو هذا القطاع، حيث يعمل نشا الذرة كملمس وماص للزيت ومثبت في تركيبات مستحضرات التجميل.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تحتل أمريكا الشمالية 32.88% من حصة سوق نشا الذرة في عام 2024، محافظة على موقعها كقائد السوق. تنبع هذه الهيمنة من مكانة المنطقة كأكبر منتج ومعالج للذرة في العالم، مدعومة بمرافق معالجة متطورة وقدرات بحثية واسعة. وفقًا لبيانات إحصائيات كندا[4]إحصائيات كندا، "عدد أعمال زراعة الذرة في كندا"، www.statcan.gc.ca من عام 2024، كانت 639 شركة زراعة الذرة نشطة في كيبيك، كندا في عام 2024. يستفيد السوق من الاستهلاك العالي للأطعمة المصنعة، حيث نشا الذرة ضروري في تطبيقات الأغذية والمشروبات. يوسع مصنعو المنطقة محافظ منتجاتهم لتشمل متغيرات نشا الذرة غير المعدلة وراثيًا والعضوية استجابة لتفضيلات المستهلك لمنتجات الملصقات النظيفة. اللاعبون الرئيسيون في الصناعة، بما في ذلك Cargill وADM وIngrediion، يقوون السوق من خلال الاستثمارات المستمرة في توسيع القدرات وتطوير المنتجات.

تُظهر آسيا والمحيط الهادئ أعلى معدل نمو بمعدل نمو سنوي مركب قدره 5.89% خلال 2025-2030، مدفوعة بالتوسع الصناعي والتطوير الحضري والنمو في معالجة الأغذية. تهيمن الصين على السوق الإقليمي كمنتج ومستهلك رئيسي، باستخدام كبير عبر قطاعات الأغذية والورق والمنسوجات. تُظهر الهند توسعًا كبيرًا في السوق بسبب النمو في صناعات معالجة الأغذية والأدوية، مكملة بارتفاع الإنفاق الاستهلاكي على الأطعمة المصنعة. تستفيد المنطقة من نقل العمليات التصنيعية من الدول الغربية، مما يخلق طلبًا إضافيًا على تطبيقات النشا الصناعي.

تحتفظ أوروبا بموقع سوق قوي مع طلب عالي على منتجات نشا الذرة المتخصصة والملصقات النظيفة. تدفع لوائح الاتحاد الأوروبي الصارمة للكائنات المعدلة وراثيًا الحاجة لنشا الذرة المعتمد غير المعدل وراثيًا، خاصة في إنتاج الأغذية. تُظهر الأسواق الأوروبية أيضًا طلبًا متزايدًا على نشا الذرة في تطبيقات التعبئة القابلة للتحلل البيولوجي. منطقة الشرق الأوسط وأفريقيا، رغم حصتها السوقية الأصغر، تُظهر إمكانيات نمو مدفوعة بالتحضر وتطور تفضيلات الطعام وتوسع صناعات معالجة الأغذية. اعتماد المنطقة على الواردات يقدم فرصًا للشركات الدولية لإنشاء مرافق إنتاج محلية.

المشهد التنافسي

يُظهر السوق العالمي لنشا الذرة تركزًا متوسطًا، بدرجة 6 من 10، مع شركات متعددة الجنسيات راسخة تعمل جنبًا إلى جنب مع لاعبين إقليميين في قطاعات تطبيق متخصصة. اللاعبون الرئيسيون في السوق يشملون شركة Cargill Incorporated وشركة Archer Daniels Midland Company وشركة Ingredion Incorporated وشركة Tate & Lyle PLC وشركة Roquette Freres.

تتنافس الشركات من خلال الابتكار في النشا المتخصص، وتطوير منتجات ذات قيمة مضافة مع وظيفية محسنة لتطبيقات محددة. أصبح قطاع الملصقات النظيفة منطقة تركيز، حيث تستثمر الشركات المصنعة في تقنيات التعديل الفيزيائي لتحسين الأداء مع الحفاظ على حالة المكون الطبيعي. تميز الشركات أيضًا نفسها من خلال مبادرات الاستدامة، وتنفيذ ممارسات المصادر المسؤولة وطرق الإنتاج الصديقة للبيئة لتلبية المتطلبات التنظيمية وتفضيلات المستهلك.

يقوي المصنعون الإقليميون مواقعهم باستخدام المعرفة المحلية للسوق والمرونة التشغيلية لخدمة الأسواق المتخصصة، خاصة في الاقتصادات الناشئة حيث القرب من مراكز الطلب يوفر فوائد لوجستية. تنفذ الشركات استراتيجيات التكامل العكسي للسيطرة على زراعة الذرة، مضمنة الجودة واستقرار التوريد في الأسواق الزراعية المتقلبة. أصبحت تقنيات تحسين العمليات ومراقبة الجودة ضرورية للحفاظ على القدرة التنافسية في التكلفة في هذا السوق الحساس للأسعار ذو الهوامش الربحية الضيقة.

قادة صناعة نشا الذرة

-

Cargill Incorporated

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Tate & Lyle PLC

-

Roquette Freres

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: وسعت شركة Linqing Deneng Golden Corn Bio Limited، وهي شركة تابعة لشركة China Starch Holding Company، عملياتها من خلال افتتاح مرفقين إضافيين لمعالجة النشا. تشغل الشركة خطي إنتاج نشا الذرة في مرافقها الحالية، بقدرات إنتاج سنوية قدرها 550,000 طن و450,000 طن، على التوالي.

- مارس 2025: افتتحت Cargill مصنع طحن ذرة جديد في جواليور، ماديا براديش، يشغله المصنع الهندي Saatvik Agro Processors، لتلبية الطلب المتزايد من صناعات الحلويات وتركيبات الأطفال والألبان في الهند.

- سبتمبر 2024: شاركت Ingredion مع الشركة النمساوية Agrana لزيادة إنتاج النشا في رومانيا، موسعة وجودها التصنيعي في أوروبا الشرقية لتلبية الطلب الإقليمي المتزايد على النشا المتخصص.

- أغسطس 2024: بدأت شركة Al Ghurair Foods بناء مصنع تصنيع نشا الذرة في مناطق خليفة الاقتصادية أبو ظبي (KEZAD). المرفق، وهو أول مصنع نشا ذرة في المنطقة، يهدف لزيادة قدرة الإنتاج الغذائي المحلي ودعم الاستراتيجية الوطنية للأمن الغذائي لدولة الإمارات العربية المتحدة.

نطاق التقرير العالمي لسوق نشا الذرة

يتم تحضير نشا الذرة من حبوب الذرة ويتم الحصول عليه من خلال معالجة السويداء لحبات الذرة.

سوق نشا الذرة مقسم حسب النوع والتطبيق والجغرافيا. على أساس نوع المنتج، السوق العالمي لنشا الذرة مقسم إلى الطبيعي والمعدل. حسب التطبيق، السوق مقسم إلى الأغذية والمشروبات وعلف الحيوانات والأدوية والمنسوجات والورق والكرتون المموج وتطبيقات أخرى. علاوة على ذلك، تقدم الدراسة تحليلاً لسوق نشا الذرة في الأسواق الناشئة والراسخة في جميع أنحاء العالم، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم عمل تحديد حجم السوق والتوقعات على أساس القيمة بالمليون دولار أمريكي.

| النشا الطبيعي |

| النشا المعدل |

| الأغذية والمشروبات |

| الأدوية |

| العناية الشخصية ومستحضرات التجميل |

| علف الحيوانات |

| الورق والكرتون المموج |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| إسبانيا | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | النشا الطبيعي | |

| النشا المعدل | ||

| حسب التطبيق | الأغذية والمشروبات | |

| الأدوية | ||

| العناية الشخصية ومستحضرات التجميل | ||

| علف الحيوانات | ||

| الورق والكرتون المموج | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| إسبانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق نشا الذرة الحالي؟

حقق سوق نشا الذرة 28.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 39.09 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تهيمن على سوق نشا الذرة؟

تحتل أمريكا الشمالية حصة الإيرادات الرائدة البالغة 32.88%، بسبب محاصيل الذرة الوفيرة والبنية التحتية المتكاملة للطحن الرطب.

أي قطاع تطبيق ينمو بأسرع ما يمكن لنشا الذرة؟

تُظهر التطبيقات الصيدلانية أعلى معدل نمو سنوي مركب قدره 6.67% حيث يعتمد صانعو الأدوية السواغات القائمة على الذرة

لماذا يُفضل نشا الذرة الطبيعي في الأطعمة ذات الملصقات النظيفة؟

يلبي النشا الطبيعي طلب المستهلك على المكونات المعروفة ويتجنب التعديل الكيميائي، مما يجعله شائعًا في الشوربات المتميزة وأطعمة الأطفال.

آخر تحديث للصفحة في: