حجم وحصة سوق خدمات البي بي أو للرعاية الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

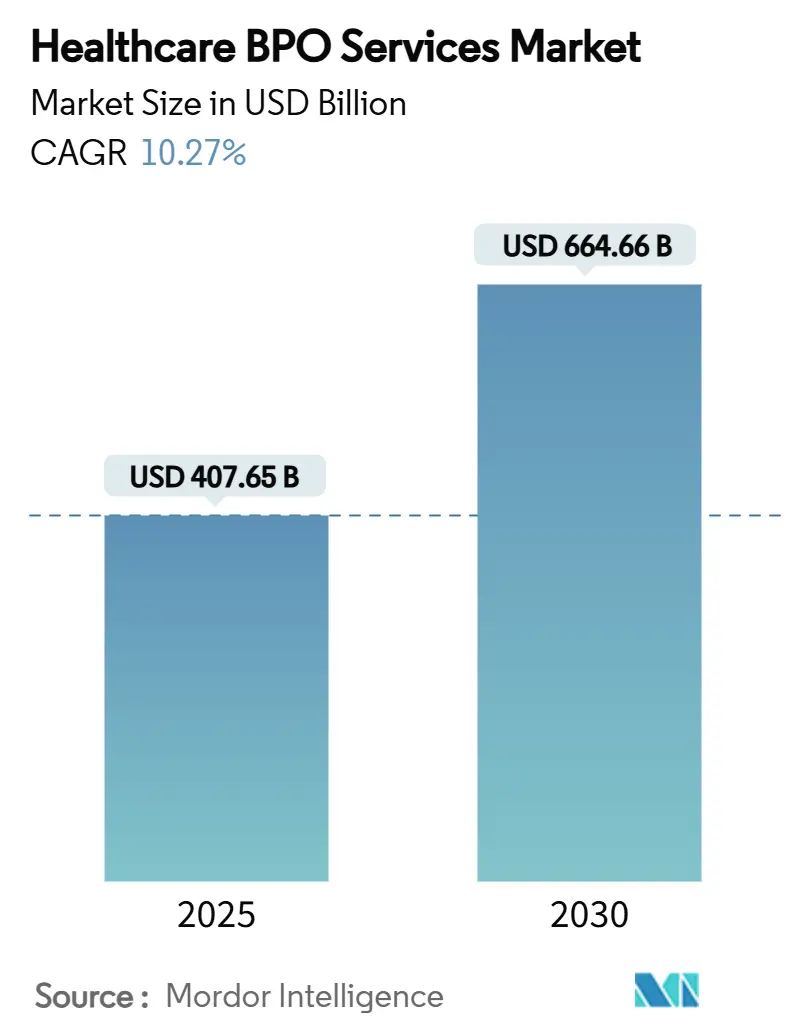

| حجم السوق (2025) | 407.65 مليار دولار أمريكي |

| حجم السوق (2030) | 664.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.27% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات البي بي أو للرعاية الصحية من مؤسسة مردور إنتليجنس

وصل حجم سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية إلى 407.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 664.66 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 10.27%. يعكس هذا التوسع تحولاً من العقود التي تعتمد على العمالة فقط نحو منصات التحول المدعومة بالتكنولوجيا التي تتعامل مع أوجه عدم الكفاءة السريرية والإدارية المنهجية. يرتفع الطلب مع مواجهة المستشفيات وشركات التأمين لتشديد السداد ونقص العمالة المستمر وقوانين حماية البيانات الأكثر صرامة. تسرّع الملكية من قبل شركات الأسهم الخاصة في استثمارات المنصات، وإن الجمع بين الذكاء الاصطناعي التوليدي والخبرة المتخصصة يعيد تشكيل معادلات السعر والقيمة. لم تؤثر أسعار الفائدة المرتفعة على شهية المستثمرين، إلى حد كبير لأن مكاسب الإنتاجية المدفوعة بالذكاء الاصطناعي تسمح للمزودين بالالتزام بالتسعير القائم على النتائج الذي يحمي الهوامش في بيئة تمويل متقلبة.

النقاط الرئيسية للتقرير

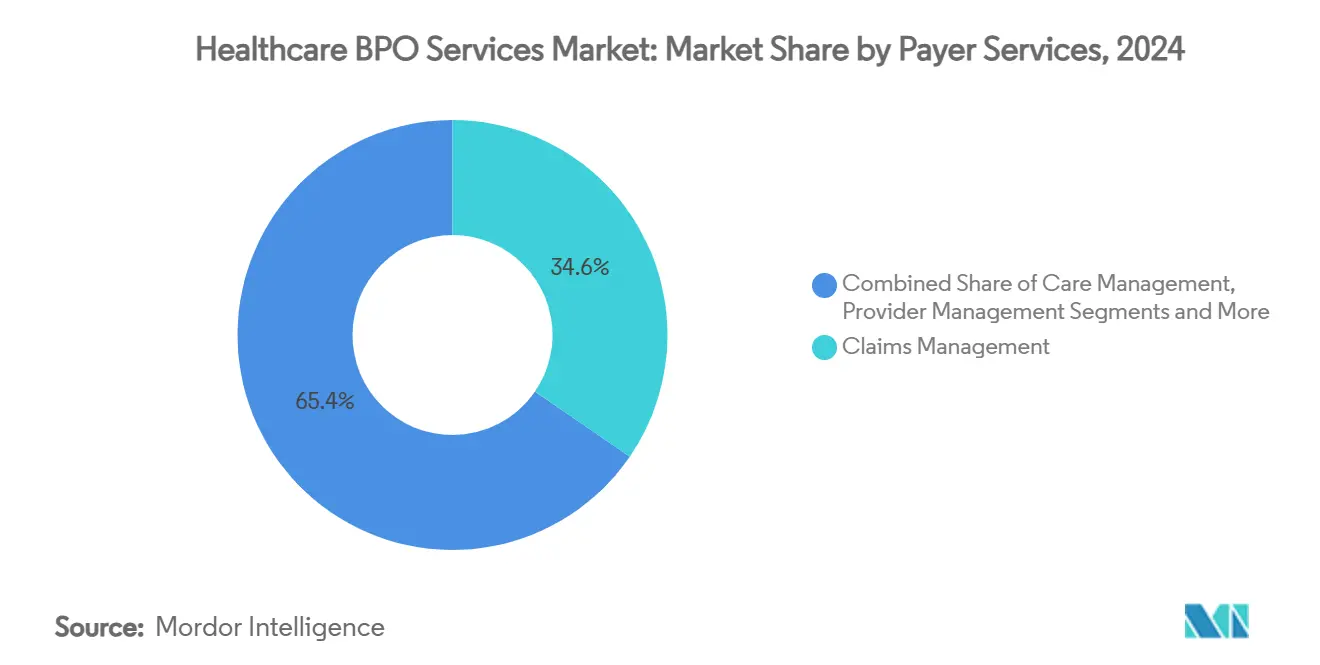

- حسب خدمة الدافع، استحوذت إدارة المطالبات على 34.57% من حصة سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية في عام 2024، بينما تستعد إدارة المزودين لأسرع معدل نمو سنوي مركب قدره 14.79% حتى عام 2030.

- حسب خدمة المزود، استحوذت إدارة دورة الإيرادات على 46.27% من حجم سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية في عام 2024؛ من المقرر أن تنمو خدمات رعاية المرضى بمعدل نمو سنوي مركب قدره 15.03% حتى عام 2030.

- حسب الخدمة الدوائية، تصدّر التصنيع بحصة إيرادات قدرها 38.68% في عام 2024، حيث من المتوقع أن تتوسع خدمات المبيعات والتسويق بمعدل نمو سنوي مركب قدره 13.56%.

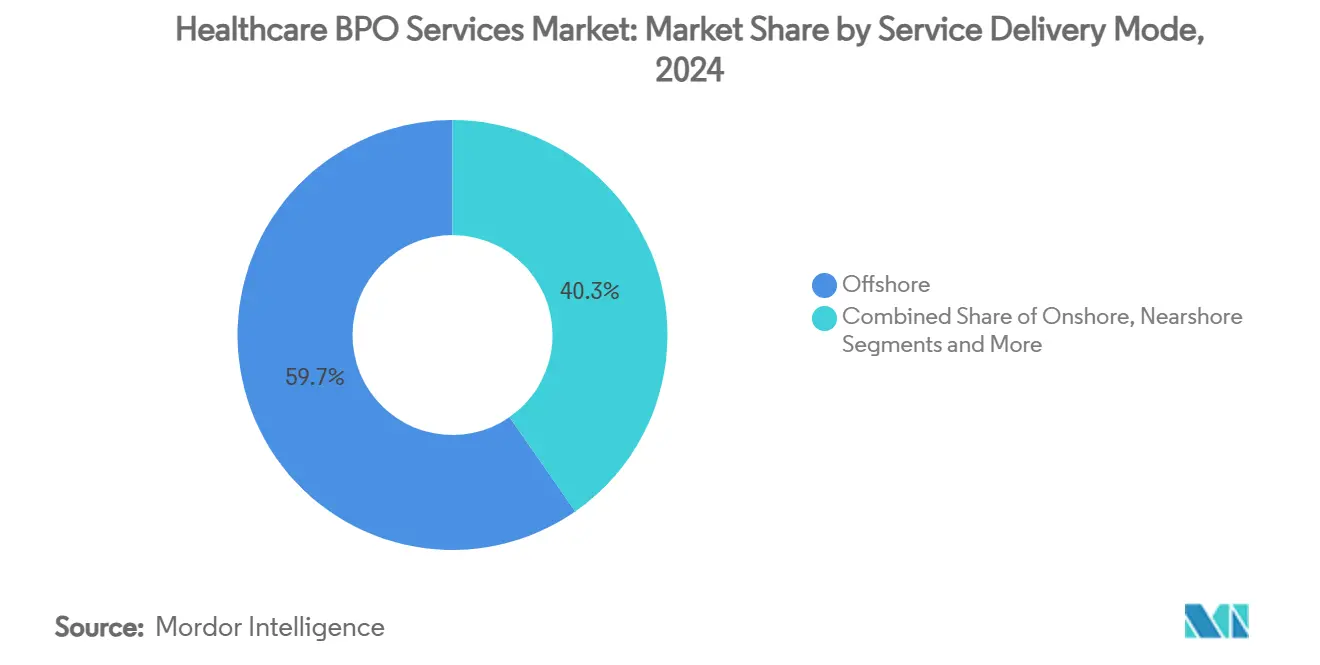

- حسب نموذج تسليم الخدمة، مثلت العمليات البحرية 59.67% من إيرادات عام 2024؛ سيسجل التسليم القريب من الشاطئ أعلى معدل نمو سنوي مركب قدره 14.79% حتى عام 2030.

- حسب نموذج اعتماد التكنولوجيا، احتفظ البي بي أو التقليدي للرفع والتحويل بـ 53.46% من إيرادات عام 2024، ومع ذلك فإن التسليم المدمج بالذكاء الاصطناعي التوليدي يرتفع بمعدل نمو سنوي مركب قدره 12.26%.

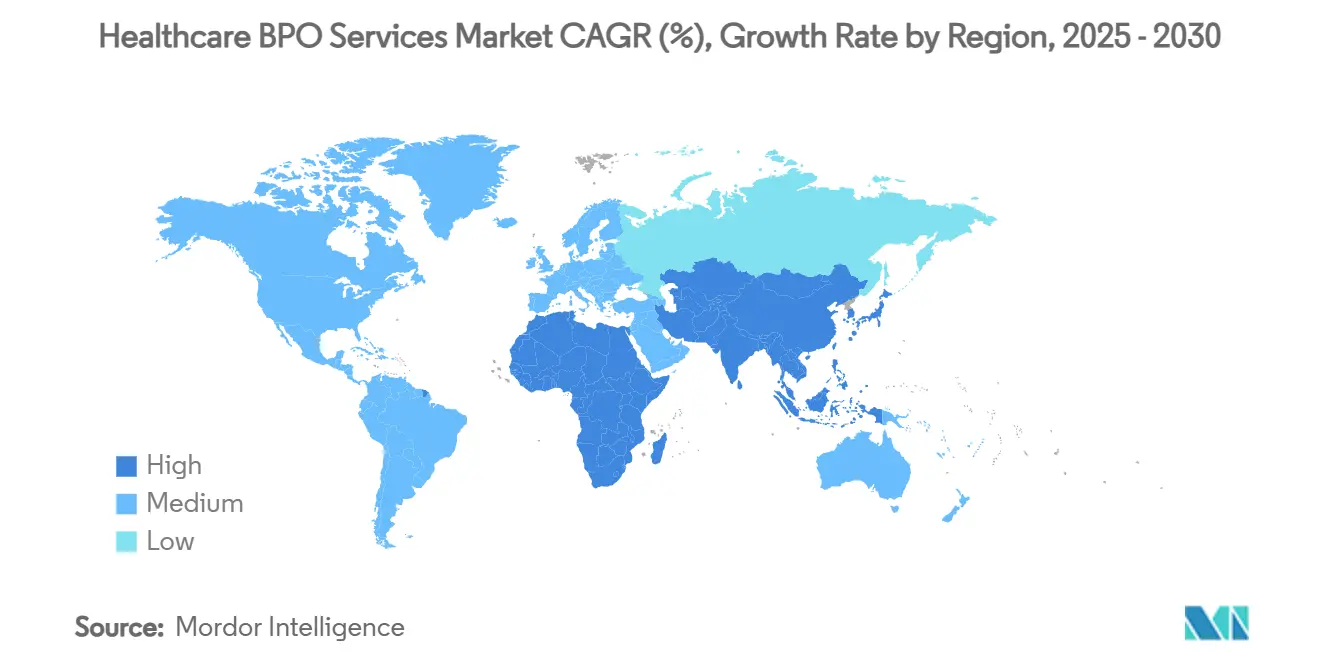

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 48.69% من إيرادات عام 2024، بينما تقود منطقة آسيا والمحيط الهادئ المجال بمعدل نمو سنوي مركب قدره 13.04%.

اتجاهات ورؤى سوق خدمات البي بي أو للرعاية الصحية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاستعانة بمصادر خارجية قريبة من الشاطئ والوصول إلى التكنولوجيا | +1.8% | أمريكا الشمالية وأمريكا اللاتينية | متوسط الأجل (2-4 سنوات) |

| الاستعانة بمصادر خارجية للعمليات السريرية السريعة | +2.1% | عالمياً | طويل الأجل (≥ 4 سنوات) |

| إصلاحات الرعاية الصحية تدفع الاستعانة بمصادر خارجية | +1.5% | أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| أتمتة الترميز بالذكاء الاصطناعي التوليدي | +2.3% | عالمياً | قصير الأجل (≤ 2 سنة) |

| تقارب الدافع-المزود | +1.2% | أمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| عمليات الاستحواذ المموّلة من الأسهم الخاصة | +1.4% | عالمياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستعانة بمصادر خارجية قريبة من الشاطئ تمكّن التعاون في الوقت الفعلي

تُظهر الأبحاث الأكاديمية أن منظمات الرعاية الصحية التي تنقل العمل إلى البلدان المجاورة تقلل المخاطر التشغيلية بنسبة 35% بينما لا تزال توفر 20-30% مقارنة بالتسليم المحلي.[1]ميغيل راميريز، "نتائج المخاطر والتكلفة للاستعانة بمصادر خارجية قريبة من الشاطئ في الرعاية الصحية،" جامعة كاليفورنيا سان دييغو، ucsd.edu قوانين إقامة البيانات المتزايدة التشديد - مثل متطلبات فلوريدا أن تبقى السجلات الصحية الإلكترونية في الولايات المتحدة أو أراضيها أو كندا - تجعل المواقع المجاورة أكثر جاذبية من المراكز البعيدة. إن نمو المكسيك السنوي بنسبة 10.5% في إيرادات تكنولوجيا المعلومات والخدمات التجارية القريبة من الشاطئ يقوي موقعها كموقع مفضل، خاصة لعقود دورة الإيرادات والتوثيق السريري. يوفر فصل التجارة الرقمية في اتفاقية الولايات المتحدة والمكسيك وكندا اليقين القانوني حول تدفقات البيانات عبر الحدود وحماية الملكية الفكرية، مما يمنح الدافعين والمزودين الثقة لمنح صفقات متعددة السنوات للموردين في المنطقة. تضيف نتائج جامعة ستانفورد أن النماذج القائمة على القرب تحسن نتائج الامتثال بنسبة 40% وتقلل أخطاء التواصل بنسبة 25%. معاً تسرّع هذه العوامل التحول الجغرافي الذي يفضل سوق خدمات البي بي أو للرعاية الصحية، خاصة لوظائف الإيرادات متوسطة الدورة.

الاستيعاب السريع للاستعانة بمصادر خارجية للعمليات السريرية (CPO)

أفادت دراسة طولية لمدة خمس سنوات أن الرعاة الذين يستخدمون شركاء خارجيين قصّروا التجارب السريرية بـ 18 شهراً دون التضحية بالامتثال.[2]كارين ميتشيل، "التجارب اللامركزية واتجاهات الاستعانة بمصادر خارجية،" مجلة البحوث السريرية وأخلاقيات البيولوجيا، omicsonline.org الاهتمام بعد الجائحة بالدراسات اللامركزية يزيد الحاجة لأدوات إشراك المرضى ومنصات تكامل البيانات التي تشغلها بالفعل شركات البي بي أو المتخصصة. لاحظ باحثو كلية الطب بجامعة هارفارد معدلات تسجيل أعلى بنسبة 22% ونتائج جودة بيانات أفضل بنسبة 15% في التجارب المُعهد بها خارجياً مقابل البرامج الداخلية. مع أتمتة محركات الذكاء الاصطناعي لمهام التقاط البيانات والتقديم التنظيمي، يمكن للبائعين وضع طبقات من التحليلات ذات القيمة المضافة فوق المراقبة التقليدية. تحرر الاستعانة بمصادر خارجية أيضاً فرق التكنولوجيا الحيوية للتركيز على البحث والتطوير الأساسي بينما تصل إلى مجموعات المرضى العالمية والخبرة التنظيمية المخصصة. هذا المزيج يضع CPO كأسرع شريحة متوسعة في سوق خدمات البي بي أو للرعاية الصحية.

إصلاحات الرعاية الصحية تدفع الاستعانة بمصادر خارجية المتخصصة

تفويضات الرعاية القائمة على القيمة وتحديثات قانون حماية المرضى والرعاية المعقولة المستمرة تخلق قواعد إبلاغ معقدة يكافح العديد من المستشفيات لتلبيتها داخلياً. وجد صندوق الكومنولث أن المزودين الذين يستخدمون شركاء إداريين خارجيين حققوا نتائج جودة أفضل بنسبة 28% وتكاليف مكتب خلفي أقل بنسبة 19%. يتطلب اعتماد ICD-11 والتحديثات المستمرة للترميز تدريب موظفين مستمراً، وهو مجال يحتفظ فيه موردو البي بي أو بالفعل بمجموعات مواهب معتمدة. وثّقت شؤون الصحة عدداً أقل بنسبة 45% من نتائج التدقيق واستجابات تنظيمية أسرع بنسبة 30% بين الأنظمة التي تعهد بوظائف الامتثال خارجياً. تترجم التغييرات المنتظمة في القواعد إلى طلب ثابت، مما يسمح للبائعين بتجميع التحليلات وتنسيق الرعاية والتكنولوجيا تحت عقود متعددة السنوات تدعم التسعير المتميز.

أتمتة الذكاء الاصطناعي التوليدي تفتح صفقات إيرادات منتصف الدورة

تُظهر الأدلة المراجعة من قبل الأقران أن الترميز المدعوم بالذكاء الاصطناعي يصل إلى دقة 94% بينما يقلل وقت المعالجة بنسبة 75%.[3]ب. كانان، "دقة محركات الترميز المستقلة،" jmir.orgالمحركات المستقلة تتوسع إلى ملايين المواجهات مع إشراف بشري أدنى، مما يخفض تكاليف الوحدة ويوسع الحجم القابل للتطبيق بين المستشفيات متوسطة الحجم. استخدمت Baptist Health نماذج اللغة الطبيعية لأتمتة التخويلات المسبقة ومذكرات الأطباء، مما قلل الاختناقات الإدارية وعزز الإنتاجية. يُفيد باحثو MIT CSAIL بتدفق نقدي أقوى بنسبة 32% ورفض مطالبات أقل بنسبة 41% عندما يعزز الذكاء الاصطناعي عمل دورة الإيرادات. البائعون الذين يجمعون هذه الأدوات مع خبراء الامتثال المتمرسين يتابعون الآن مزودي الطبقة المتوسطة الذين كانوا يفتقرون سابقاً للحجم لتبرير الاستعانة بمصادر خارجية، مما يوسع سوق البي بي أو للرعاية الصحية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اللوائح المعقدة متعددة الولايات القضائية | -1.3% | عالمياً | طويل الأجل (≥ 4 سنوات) |

| التكلفة الإجمالية المخفية وحبس البائع | -0.9% | أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| قوانين إقامة البيانات السيادية | -1.1% | عالمياً | قصير الأجل (≤ 2 سنة) |

| نقص المبرمجين المدربين طبياً في مراكز الطبقة الثانية | -0.8% | آسيا والمحيط الهادئ وأمريكا اللاتينية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح المعقدة متعددة الولايات القضائية

بنود قانون HIPAA المتطورة باستمرار تتقاطع مع اللائحة العامة لحماية البيانات، مما يجبر البائعين على التلاعب بالتشفير والمصادقة متعددة العوامل وبروتوكولات الانتهاك المحلية. تُظهر إرشادات AskFeather تكبّد الموردين لمراجعات قانونية لكل سيناريو استضافة جديد عبر الحدود. يزيد حظر فلوريدا على التخزين غير المحلي من تكلفة الإعداد والتأخير للأنظمة متعددة الولايات. يكافح البائعون الأصغر لتمويل فرق الامتثال المتوازية، مما يخفف نمو الشعارات الجديدة عبر سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية.

التكلفة الإجمالية المخفية وحبس البائع

غالباً ما يقلل العملاء من تقدير رسوم الانتقال والارتفاع في الإنتاجية وإنفاق إدارة التغيير، مما يؤدي إلى تجاوزات في التكلفة الإجمالية للملكية تتجاوز أسعار الوحدة الرئيسية. يمكن للمنصات الملكية الأحادية تقييد قابلية نقل البيانات، مما يحبس الدافعين أو المزودين في تجديدات متعددة السنوات بمعدلات قديمة. هذه التجارب تغذي الشكوك على مستوى مجلس الإدارة التي تطيل دورات الشراء، خاصة للمتعهدين بمصادر خارجية لأول مرة في أوروبا وكندا.

تحليل الشرائح

حسب خدمة الدافع: هيمنة إدارة المطالبات تواجه الاضطراب الرقمي

احتفظت إدارة المطالبات بـ 34.57% من إيرادات عام 2024 حيث أعطت الدافعة الأولوية للفصل الخالي من الأخطاء وتطبيق النقد السريع. التقييم التلقائي المدعوم بالذكاء الاصطناعي يرفع أعلاماً للحالات الشاذة في الوقت الفعلي، مما يحد من التسرب ومخاطر الاحتياطي. إدارة المزودين، التي تنمو بمعدل نمو سنوي مركب قدره 14.79%، تدعم مراجعات كفاية الشبكة ونمذجة العقود القائمة على القيمة. تستخدم وظائف الموارد البشرية وعلاقات العملاء روبوتات الدردشة التي تقلل أوقات الاتصال دون تآكل رضا الأعضاء. تتوسع إدارة الرعاية من خلال تجارب الصحة السكانية التي تهدف لفجوات الرعاية المزمنة. هذه التطورات تحافظ على استجابة سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية لخرائط طريق الدافعين المبنية حول دقة نقاط المخاطر وأهداف نسبة الخسارة الطبية.

تأتي موجة ثانية من التغيير من تقارب الدافع-المزود. تصر خطط الصحة المتكاملة على بحيرات بيانات مشتركة تنسق تعديلات المطالبات مع مجموعات الطلبات عند السرير. البائعون الذين لديهم موصلات SMART-on-FHIR يتفوقون على المنافسين المعتمدين لا يزالون على نقل ملفات الدفعة. تكرر شركات التأمين متوسطة الطبقة خريطة طريق الذكاء الاصطناعي لـ UnitedHealth من خلال تضمين النماذج التوليدية في الاستئنافات والإبراء والتسعير خارج الشبكة. لذلك تنتقل الكثافة التنافسية من تكلفة الوحدة إلى التطور التحليلي داخل سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب خدمة المزود: إدارة دورة الإيرادات تقود ريادة السوق

استحوذت إدارة دورة الإيرادات على 46.27% من الإيرادات في عام 2024 وترسي الاستقرار المالي للمستشفى وسط نقص العمالة. الأتمتة تثلث الملاحظات السريرية والتقاط الرسوم وتعديلات الدافع، مما يقلص تقلبات الأيام النقدية المعلقة. خدمات رعاية المرضى، التي تتوسع بمعدل نمو سنوي مركب قدره 15.03%، تمزج التمريض الافتراضي مع فرز مركز الاتصال لرفع نتائج التجربة. تتبع خدمات التخطيط الاستراتيجي أنماط الإحالة ومزيج الدافعين لتشكيل استثمارات خط الخدمة. هذه الأولويات تفسر لماذا حجم سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية لتدفقات العمل المواجهة للمزود يرتفع أسرع من ميزانيات التوظيف الداخلي.

المزودون المتطوران يدمجون الذكاء الاصطناعي الوكيل في حالة المطالبات واسترداد الرفض. Ensemble Health، على سبيل المثال، تستخدم خوارزميات تنبؤية لتوجيه الفواتير المعقدة للمبرمجين الكبار فقط عندما لا تستطيع محركات القواعد الحل الذاتي. لذلك تحصل المستشفيات على صافي إيرادات أعلى دون زيادات نسبية في عدد الموظفين. الإنتاجية المتتالية تعني أن قادة المجموعة التنفيذية يتعاملون مع الاستعانة بمصادر خارجية كمسرع إيرادات بدلاً من رافعة خفض التكلفة، مما يعزز زخم التجديد عالي القيمة عبر سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية.

حسب الخدمة الدوائية: قيادة التصنيع وسط تسارع البحث والتطوير

لا يزال التصنيع يتصدر بحصة 38.68% حيث تميل استثمارات القدرة نحو مرافق عالية الفعالية والعلاج الخلوي. التعقيد البيولوجي المتزايد يحفز اتفاقيات الخدمة الرئيسية طويلة الأجل التي تجمع نقل التكنولوجيا وخدمات إطلاق الدفعة التنظيمية. الاستعانة بمصادر خارجية للمبيعات والتسويق، التي تسجل معدل نمو سنوي مركب قدره 13.56%، تتعامل مع إشراك الأطباء متعدد القنوات وبرامج دعم المرضى المتوافقة. الاستعانة بمصادر خارجية للبحث والتطوير تمتص المعلوماتية الحيوية المتخصصة وعلم السموم وتحليلات التشخيص المصاحب التي لا تستطيع شركات التكنولوجيا الحيوية الأصغر توسيعها داخلياً. تكتسب أوركسترا سلسلة التوريد غير السريرية جذباً مع تشديد تفويضات التسلسل ومكافحة التزوير. إجمالاً، يستمر حجم سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية المرتبط بدورات حياة تطوير الأدوية في الارتفاع على سمات الإنفاق المتوقعة.

نمذجة التوأم الرقمي ومنصات الأدلة العالمية الحقيقية تقصر إغلاق التجربة من خلال رسم محفزات الأحداث الضائرة في الوقت الفعلي تقريباً. توحيد بحيرات البيانات السريرية والتجارية يحسن سرعة إطلاق المنتج. عمليات الاستحواذ على منظمات البحوث التعاقدية الممولة من الأسهم الخاصة تعقلن مراقبة الموقع وخدمات المختبر المركزي، مما يحرر الرعاة للتركيز رأس المال على علوم الأنابيب. هذا التآزر يدعم هوامش صحية داخل سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية.

حسب نموذج تسليم الخدمة: هيمنة العمليات البحرية تتحدى من نمو العمليات القريبة من الشاطئ

استحوذت المراكز البحرية على 59.67% من إيرادات عام 2024، مرساة بالهند والفلبين. ومع ذلك، فإن التسليم القريب من الشاطئ، المتوسع بمعدل نمو سنوي مركب قدره 14.79%، يفوز الآن بطوابير الترميز متوسطة الدورة الحساسة والتخويل المسبق حيث يهم التعاون السريري في الوقت الفعلي. تبقى الوحدات المحلية حرجة للتحليلات عالية القيمة والتدقيقات المرتبطة بتحديثات مراكز الرعاية الطبية والخدمات الطبية. تمزج النماذج الهجينة الثلاثة جميعاً لحماية التحولات الجيوسياسية أو التنظيمية، مما يجعل استراتيجيات المصادر أكثر مرونة.

يستفيد ممر غوادالاخارا-مونتيري في المكسيك من حماية USMCA الرقمية ومسارات التأشيرة التي تسهل المعاملة بالمثل لترخيص الممرضات. في الوقت نفسه، قانون التخزين المحلي في فلوريدا يدفع مزودي الساحل الشرقي إلى مرافق تامبا وسان خوان. هذه المعايرة الجغرافية تدل على اتجاه تنويع يحافظ على سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية قريباً من إعدادات رعاية المستخدم النهائي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نموذج اعتماد التكنولوجيا: النماذج التقليدية تواجه اضطراب الذكاء الاصطناعي

احتفظت خدمات الرفع والتحويل التقليدية بـ 53.46% من إيرادات عام 2024 لأن المستشفيات المتجنبة للمخاطر لا تزال تعطي الأولوية لكتيبات اللعب المثبتة. التسليم المدمج بالذكاء الاصطناعي التوليدي، الذي ينمو بمعدل نمو سنوي مركب قدره 12.26%، يقرن نماذج اللغة الكبيرة بأطر المطالبات المحكومة التي تحافظ على ضمانات معلومات الصحة المحمية. عقود BPaaS المنصة تمزج برمجيات الاشتراك مع ضمانات النتائج، جذابة بشكل خاص للمستشفيات المجتمعية متوسطة الحجم. الارتباطات الذكية للأتمتة تحقن روبوتات مستهدفة في تدفقات عمل واحدة مثل التخويل المسبق، مما يحقق توفيرات فورية دون إصلاح شامل للنظام.

منصة Nurse Assist من Sagility توجه أوصاف الأعراض إلى نصوص تنصح بالخطوات التالية، مما يثبت أن الذكاء الاصطناعي يمكنه رفع معايير تجربة الرعاية. البائعون الذين يقيسون الدقة والدفاع التنظيمي سيسرعون الاعتماد، مما يرفع الأساس التكنولوجي عبر سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 48.69% من الإيرادات العالمية في عام 2024 حيث تطلبت بيئة السداد المعقدة في المنطقة دعماً خبيراً واسعاً. تستمر المستشفيات في الاستعانة بمصادر خارجية للعمليات متوسطة الدورة لتعويض فجوات التوظيف المزمنة. إعادة تشكيل قيادة Optum نحو الرعاية القائمة على القيمة تؤكد النمو في عقود الاستعانة بمصادر خارجية المجمعة التي تدمج التوثيق السريري مع توجيه الشبكة. دفع كندا للتشغيل المتبادل لـ EHR عبر كندا وصعود المكسيك كمركز قريب من الشاطئ يمد الدينامية الإقليمية. لذلك يركز سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية على استثمارات المنصة والعمق التنظيمي في هذه الجغرافيا بدلاً من المنافسة السعرية وحدها.

تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 13.04%، مدعومة بمبادرات الصحة السكانية وتمويل الصحة الرقمية في الهند والصين وجنوب شرق آسيا. يضيف البائعون الهنود مراكز قريبة من الشاطئ في ماليزيا والإمارات العربية المتحدة لتلبية بنود توطين البيانات. تتوسع الفلبين في مراكز إشراك المرضى، بينما يعتمد مزودو الصين الخاصون على البي بي أو المحلي المطلع على متطلبات قانون أمان البيانات الجديد. يبقى عرض المواهب جذباً، ومع ذلك فإن التوقعات المتصاعدة للخصوصية تعني أن الشركات يجب أن تستثمر في دفاعات إلكترونية متقدمة. وبالتالي، يتكيف سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية من خلال توزيع المراكز أقرب إلى الأسواق النهائية وتضمين فرق الامتثال متعددة اللغات.

تحتفظ أوروبا بنمو ثابت حيث تحد اللائحة العامة لحماية البيانات من حركة المرور البحرية. تفضل ألمانيا والمملكة المتحدة شركاء التحليلات المحليين القادرين على إدارة معايير NHS أو Krankenkasse. تحدّث دول جنوب أوروبا دور المقاصة للمطالبات، تعهد للمدمجين الإقليميين الذين يفهمون السداد عبر الحدود عبر منطقة شنغن. يدمج البائعون مبادئ مدونة السلوك السحابية للاتحاد الأوروبي، مما يحصل على تسعير متميز وعقود طويلة الأجل. يستمر سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية في النضج من خلال عروض متخصصة مثل تدقيق الوصفات الإلكترونية وقياس النتائج المتوافق مع استراتيجية الاتحاد الأوروبي الدوائية.

المشهد التنافسي

يُظهر المجال التنافسي تركزاً معتدلاً. تجمع Accenture وCognizant وOptum محافظ شاملة مع مسرعات الذكاء الاصطناعي، تدافع عن حصة المحفظة. يركز اللاعبون متوسطو الطبقة على المنافذ - التوثيق السريري أو إشراك الأعضاء - حيث يتفوق العمق على الاتساع. البودرة الجافة للأسهم الخاصة تمول عمليات استحواذ متعددة الأصول تعيّن العمليات، كما هو ملاحظ في EQT-GeBBS. التقييمات بالقرب من 17× EBITDA تفترض نمواً من رقمين من رافعة العمل المدفوعة بالذكاء الاصطناعي، مما يدفع تجديد المنصة عبر الشركات الراسخة.

المعطلون مثل Sagility Health يطرحون فرز الممرضات بالذكاء الاصطناعي التوليدي ويخططون لطرح عام أولي حول تقييم 3 مليارات دولار أمريكي على القيادة التقنية. هياكل العقود تتحول إلى التسعير القائم على الإنتاجية الذي يكافئ إنجاز المطالبات بدون لمس. في الوقت نفسه، الصفقات الضخمة مثل تجديد Cognizant بقيمة مليار دولار أمريكي مع UnitedHealth تثبت أن الشركات الراسخة يمكنها الدفاع عن الحجم عندما تثبت مكاسب الإنتاجية. لذلك يكافئ سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية الشركات التي توازن سرعة الابتكار مع الامتثال المثبت.

الحركات الاستراتيجية تؤكد السباق: اشترت VisiQuate Etyon لتعزيز التحليلات المستقلة؛ استحوذت Huron على Eclipse Insights لتعزيز استشارات دورة الإيرادات؛ واستثمرت Harvest Partners في Med-Metrix لعمق الحل النقطي. توقع مزيداً من التكامل العمودي الذي يربط الاستشارية والمنصة والخدمات المُدارة تحت جدول رأس مال واحد، مما يشد حبس العملاء عبر سوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية.

قادة صناعة خدمات البي بي أو للرعاية الصحية

-

Accenture

-

Genpact

-

IQVIA

-

Parexel International Corporation

-

IBM Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: استحوذت VisiQuate على Etyon لتعزيز قدرات دورة الإيرادات المدعومة بالذكاء الاصطناعي، مضيفة الأتمتة المتقدمة والتحليلات التنبؤية للعمليات المالية.

- يونيو 2025: حصّنت Cognizant تجديداً وتوسعاً بقيمة مليار دولار أمريكي مع مجموعة UnitedHealth مركزة على مكاسب إنتاجية الذكاء الاصطناعي.

- يونيو 2025: استثمرت Harvest Partners في Med-Metrix، مما يشير لشهية PE لمنصات دورة الإيرادات المتخصصة.

- يونيو 2025: وافقت Huron على شراء Eclipse Insights، مما يعمق مقعد استشارات دورة الإيرادات.

نطاق تقرير سوق خدمات البي بي أو للرعاية الصحية العالمي

وفقاً للنطاق، الاستعانة بمصادر خارجية للعمليات التجارية (BPO) هي عملية تمكن مزودي الرعاية الصحية من اختيار بائعي الطرف الثالث الأنسب لعمليات تجارية محددة. تسمح للمستشفيات والمهنيين الطبيين بقضاء وقتهم الثمين في رعاية المرضى بدلاً من الوظائف الدنيوية الأخرى في المكتب. يتم تقسيم سوق البي بي أو للرعاية الصحية حسب خدمة الدافع (إدارة الموارد البشرية، إدارة المطالبات، إدارة علاقات العملاء (CRM)، الإدارة التشغيلية/الإدارية، إدارة الرعاية، إدارة المزودين، خدمات الدافع الأخرى)، خدمة المزود (تسجيل المرضى والتخطيط الاستراتيجي، خدمة رعاية المرضى، إدارة دورة الإيرادات)، خدمة الدواء (البحث والتطوير، التصنيع، خدمة غير سريرية (إدارة سلسلة التوريد واللوجستيات، خدمات المبيعات والتسويق، خدمات غير سريرية أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً الأحجام والاتجاهات المقدرة للسوق لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (مليون دولار أمريكي) للشرائح المذكورة أعلاه.

| إدارة الموارد البشرية |

| إدارة المطالبات |

| إدارة علاقات العملاء (CRM) |

| الإدارة التشغيلية / الإدارية |

| إدارة الرعاية |

| إدارة المزودين |

| خدمات دافع أخرى |

| تسجيل المرضى والتخطيط الاستراتيجي |

| خدمة رعاية المرضى |

| إدارة دورة الإيرادات |

| البحث والتطوير | |

| التصنيع | |

| خدمة غير سريرية | إدارة سلسلة التوريد واللوجستيات |

| خدمات المبيعات والتسويق | |

| خدمات غير سريرية أخرى |

| محلية |

| قريبة من الشاطئ |

| بحرية |

| هجينة / متعددة الشواطئ |

| BPO رفع وتحويل تقليدي |

| BPaaS قائم على المنصة |

| BPO بقيادة الأتمتة الذكية |

| BPO مدمج بالذكاء الاصطناعي التوليدي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب خدمة الدافع | إدارة الموارد البشرية | |

| إدارة المطالبات | ||

| إدارة علاقات العملاء (CRM) | ||

| الإدارة التشغيلية / الإدارية | ||

| إدارة الرعاية | ||

| إدارة المزودين | ||

| خدمات دافع أخرى | ||

| حسب خدمة المزود | تسجيل المرضى والتخطيط الاستراتيجي | |

| خدمة رعاية المرضى | ||

| إدارة دورة الإيرادات | ||

| حسب الخدمة الدوائية | البحث والتطوير | |

| التصنيع | ||

| خدمة غير سريرية | إدارة سلسلة التوريد واللوجستيات | |

| خدمات المبيعات والتسويق | ||

| خدمات غير سريرية أخرى | ||

| حسب نموذج تسليم الخدمة | محلية | |

| قريبة من الشاطئ | ||

| بحرية | ||

| هجينة / متعددة الشواطئ | ||

| حسب نموذج اعتماد التكنولوجيا | BPO رفع وتحويل تقليدي | |

| BPaaS قائم على المنصة | ||

| BPO بقيادة الأتمتة الذكية | ||

| BPO مدمج بالذكاء الاصطناعي التوليدي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هي القيمة المتوقعة لسوق خدمات الاستعانة بمصادر خارجية للعمليات التجارية (البي بي أو) للرعاية الصحية بحلول عام 2030؟

من المتوقع أن يصل القطاع إلى 664.66 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 10.27%.

2. أي شريحة تقود حالياً الاستعانة بمصادر خارجية من جانب الدافع؟

تقود إدارة المطالبات بحصة إيرادات 34.57%، مما يعكس دورها المحوري في التقييم الدقيق للمطالبات.

3. لماذا ينمو التسليم القريب من الشاطئ أسرع من التسليم البحري؟

تلبي المراكز القريبة من الشاطئ قواعد تخزين HIPAA وتمكّن التعاون السريري في الوقت الفعلي، مما يدفع معدل نمو سنوي مركب قدره 14.79% للنموذج.

4. كيف يغير الذكاء الاصطناعي التوليدي إدارة دورة الإيرادات؟

تُظهر الدراسات المراجعة من قبل الأقران دقة ترميز 94% ومعالجة أسرع بنسبة 75%، مما يمكن المستشفيات متوسطة الحجم من الاستعانة بمصادر خارجية اقتصادياً.

5. أي منطقة تُظهر أعلى نظرة نمو؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 13.04% بفضل توسع البنية التحتية للرعاية الصحية واعتماد الصحة الرقمية.

آخر تحديث للصفحة في: