حجم وحصة سوق تشخيص السرطان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

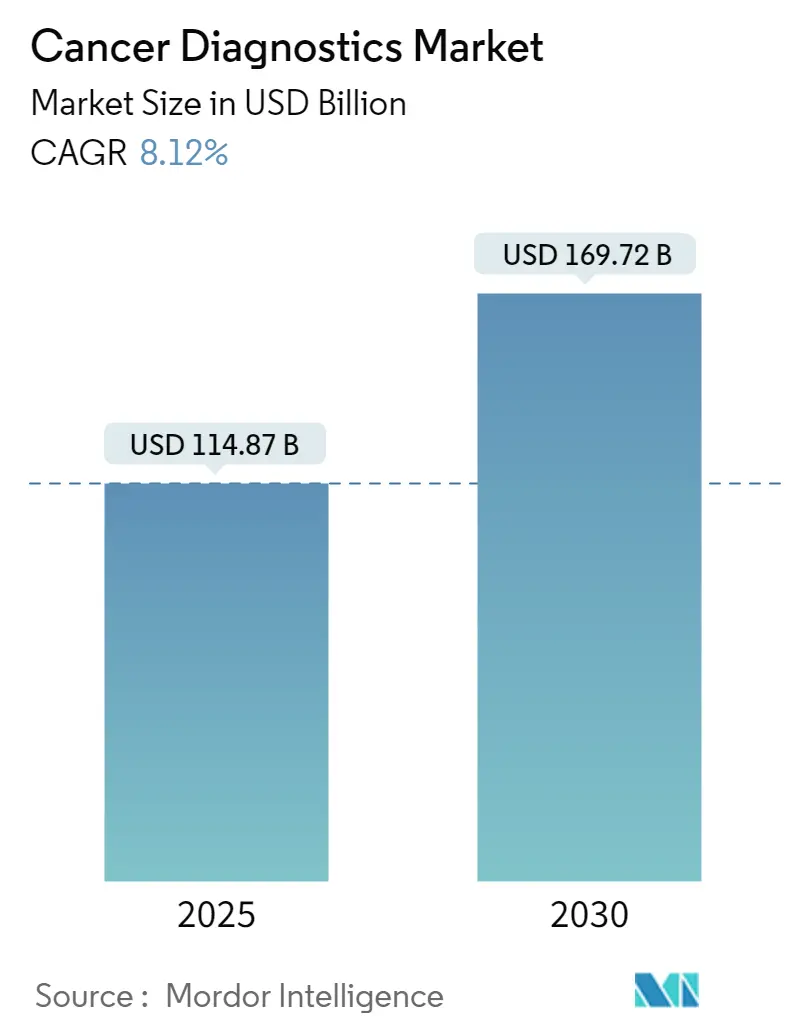

| حجم السوق (2025) | 114.87 مليار دولار أمريكي |

| حجم السوق (2030) | 169.72 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.12% CAGR |

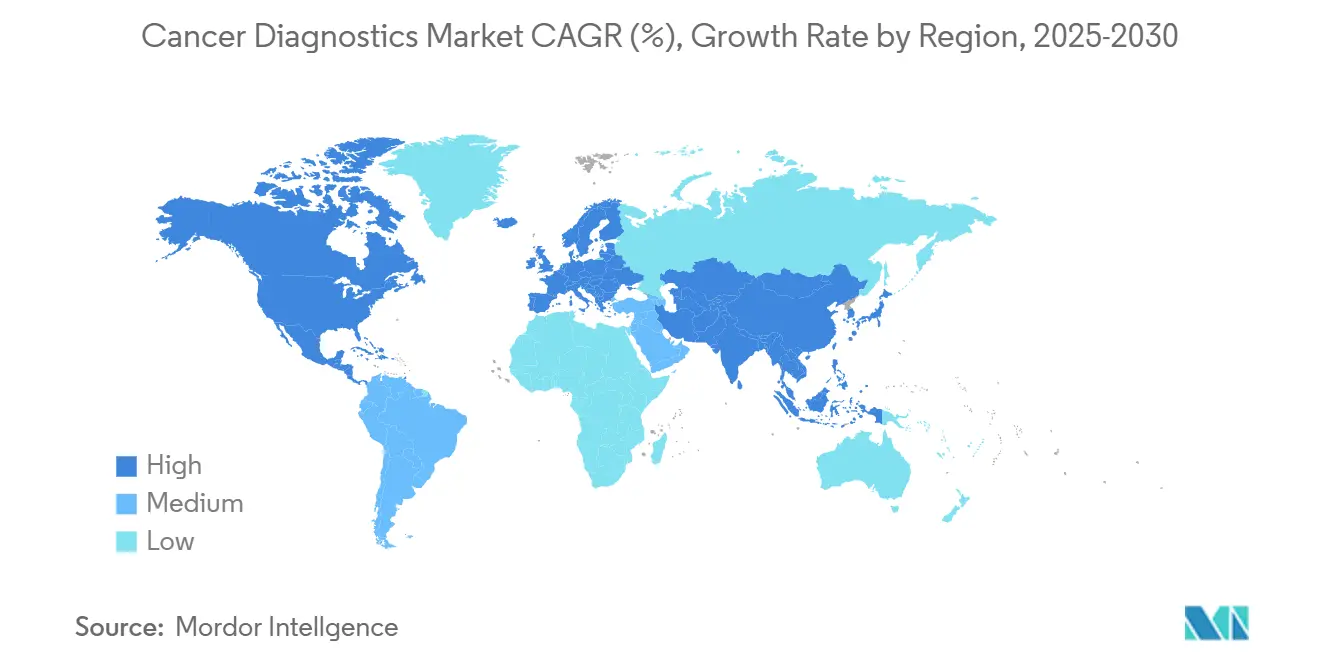

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تشخيص السرطان بواسطة موردور إنتليجنس

يُقدَّر سوق تشخيص السرطان بـ 114.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 169.72 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.12%. الموافقات المُعجَّلة لأدوات الذكاء الاصطناعي، والتغطية الأوسع لبرنامج ميديكير للفحص المعتمد على الدم، والتبني السريع لمنصات الخزعة السائلة تعيد تشكيل مسارات الكشف المبكر. تسميات إدارة الغذاء والدواء الأمريكية للإنجازات لاختبارات الدم متعددة السرطان وأجهزة التصوير في نقطة الرعاية تُوضح مناخاً تنظيمياً يُفضِّل الابتكار بينما يرفع شدة المنافسة. تقوم الحكومات بتوسيع الفحص السكاني بشكل أكثر وضوحاً من خلال مبادرة بايدن لمكافحة السرطان وبرنامج فحص الرئة الجديد في أستراليا، مما يخلق طلباً على الحلول اللامركزية التي تناسب ميزانيات الصحة العامة المقيدة. الشراكات الاستراتيجية بين عمالقة التصوير ومتخصصي الذكاء الاصطناعي تدفع مكاسب الإنتاجية وتقصر أوقات التشخيص، بينما التحولات الديموغرافية نحو السكان الأكبر سناً تدعم نمو حجم الاختبار على المدى الطويل.[1]إدارة الغذاء والدواء الأمريكية، "الإعلانات الصحفية: اختبار شيلد لكشف السرطان المتعدد،" fda.gov

الاستنتاجات الرئيسية للتقرير

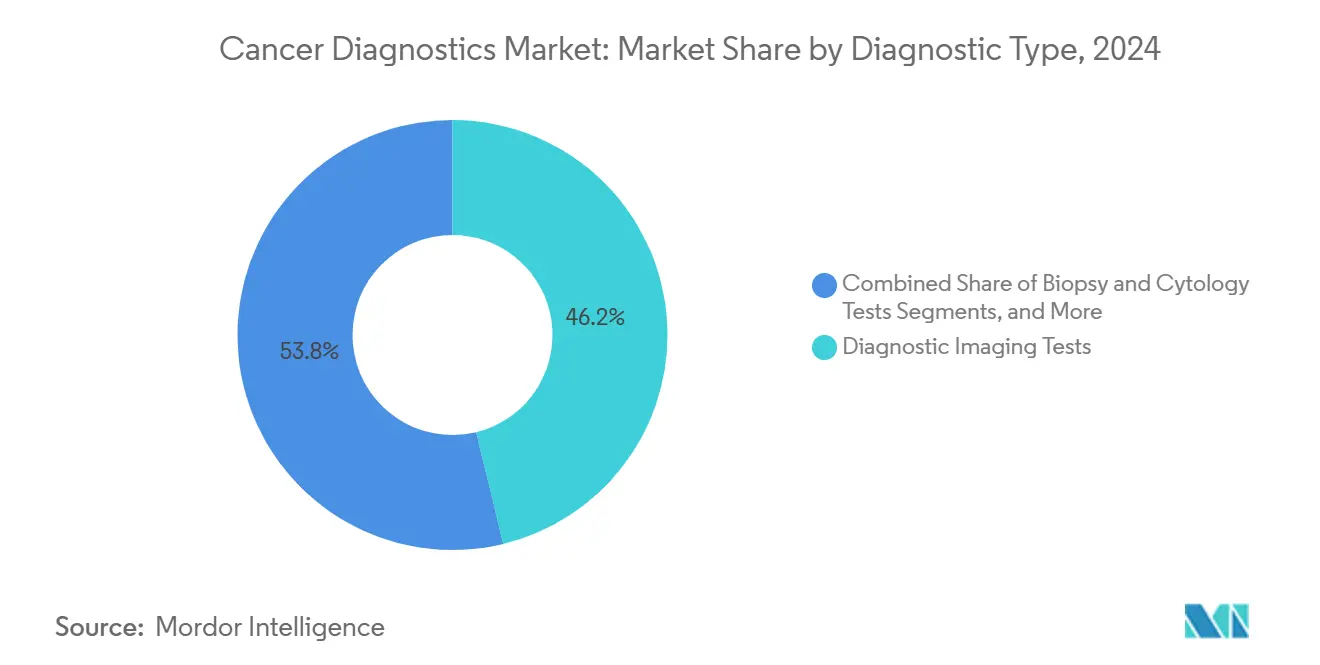

- حسب نوع التشخيص، تصدرت اختبارات التصوير التشخيصي بحصة إيرادات قدرها 46.2% في عام 2024؛ من المتوقع أن تتوسع اختبارات الجينوم/الخزعة السائلة بمعدل نمو سنوي مركب قدره 18.4% حتى عام 2030

- حسب نوع السرطان، شكل سرطان الثدي 24.4% من حجم سوق تشخيص السرطان في عام 2024، بينما سرطان البنكرياس يتقدم بمعدل نمو سنوي مركب قدره 12.6% حتى عام 2030.

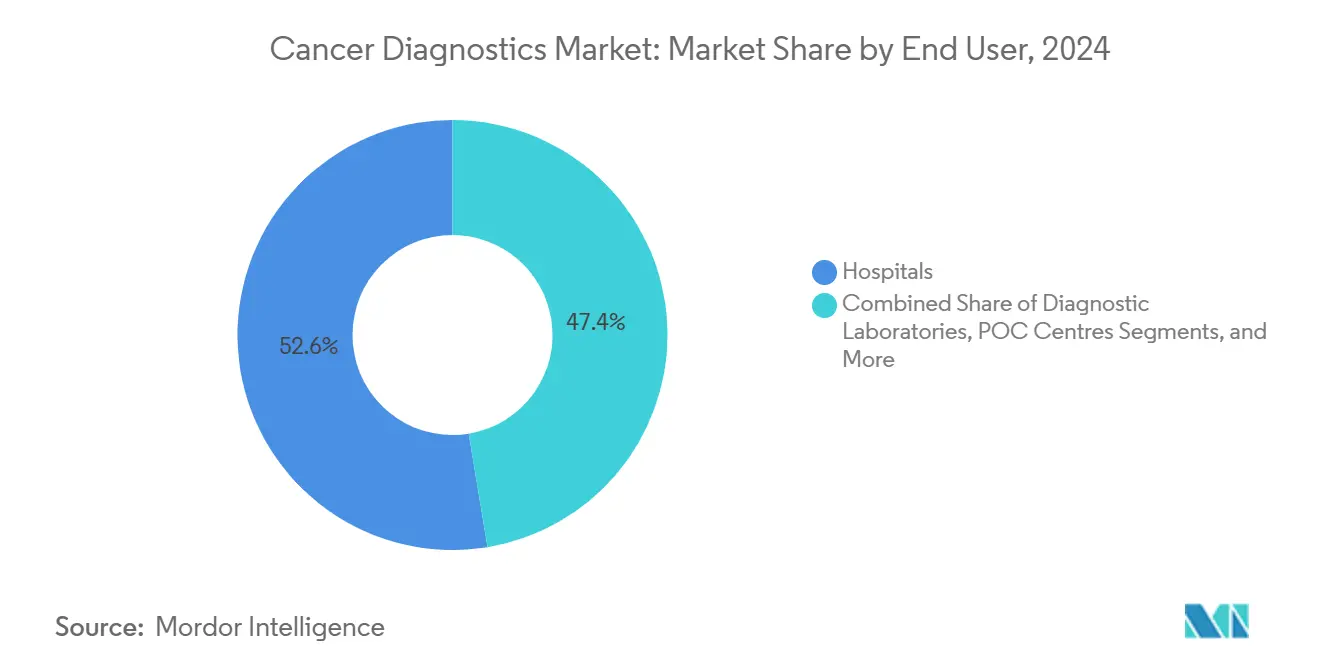

- حسب المستخدم النهائي، استحوذت المستشفيات على 52.6% من حصة سوق تشخيص السرطان في عام 2024؛ مراكز نقطة الرعاية تسجل أعلى معدل نمو سنوي مركب متوقع بنسبة 14.7% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة قدرها 38.9% في عام 2024، بينما من المقرر أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.9% خلال فترة التوقع.

اتجاهات ورؤى سوق تشخيص السرطان العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة البرامج الحكومية المُمولة للفحص | +1.80% | عالمياً، مع مكاسب مبكرة في أمريكا الشمالية وأوروبا وأستراليا | متوسط المدى (2-4 سنوات) |

| ارتفاع معدل الإصابة بالسرطان عالمياً وشيخوخة السكان | +2.10% | عالمياً، مع أعلى تأثير في آسيا والمحيط الهادئ وأوروبا | طويل المدى (≥ 4 سنوات) |

| التبني السريع للخزعة السائلة واختبارات ctDNA | +1.50% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، انتشار إلى آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| توسع التصوير والتشخيص في نقطة الرعاية | +1.20% | آسيا والمحيط الهادئ الأساسي، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| منصات الكشف المبكر متعددة الأوميكس المدفوعة بالذكاء الاصطناعي | +0.90% | أمريكا الشمالية والاتحاد الأوروبي، مع تبني انتقائي في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| سداد التشخيص المصاحب القائم على القيمة | +0.70% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة البرامج الحكومية المُمولة للفحص

الوكالات الصحية العالمية تقوم بتوسيع الفحص السكاني ما بعد سرطان الثدي والقولون والمستقيم. مبادرة ARPA-H POSEIDON تمول اختبارات السرطان المتعدد في المنزل، بينما طرح فحص الرئة في أستراليا يقرب التشخيص من الفئات المحرومة من الخدمات. أوروبا الآن توصي بفحص الرئة والبروستاتا والمعدة، مما يدفع البائعين لبناء منصات عالية الإنتاجية وفعالة من ناحية التكلفة مناسبة للبرامج الوطنية. التوافق السياسي واضح في التخصيص الأمريكي البالغ 650 مليون دولار لمشاريع السرطان المجتمعية، والذي يعطي الأولوية للتشخيص القابل للوصول الذي يمكن أن يعمل خارج المستشفيات الثلاثية.[2]المفوضية الأوروبية، "تحديث توصيات فحص السرطان 2022،" ec.europa.eu

ارتفاع معدل الإصابة بالسرطان عالمياً وشيخوخة السكان

الهند تتوقع 2 مليون حالة سنوياً بحلول عام 2040، وأوروبا شهدت تشخيصات تصاعدت من 2.1 مليون في عام 1995 إلى 3.2 مليون في عام 2022. هذه التحولات تضغط على الأنظمة الصحية لتبني كل من علم الجينوم عالي التعقيد للعلاج الدقيق في المجموعات الأكبر سناً والاختبارات السريعة منخفضة التكلفة للأسواق الكثيفة السكان. البائعون القادرون على توسيع قوائم الاختبار عبر البنى التحتية المتباينة في وضع جيد لتحقيق مكاسب كبيرة.[3]BMC Medicine, "التحليل الطيفي رامان المعزز بالسطح للكشف المبكر عن السرطان،" bmcmedicine.biomedcentral.com

التبني السريع للخزعة السائلة واختبارات ctDNA

موافقة إدارة الغذاء والدواء الأمريكية في عام 2024 على Guardant Shield لفحص القولون والمستقيم صادقت على الاختبارات المعتمدة على الدم. التجارب المستقبلية مثل SPOT-MAS حققت حساسية بنسبة 70.8% ونوعية بنسبة 99.7% في المجموعات قبل الأعراض، مما يُظهر الجاهزية السريرية. أوقات التسليم البالغة 3 أيام في المراكز المجتمعية تؤكد الفوائد التشغيلية مقابل انتظار خزعة الأنسجة، مما يسرع تبني الأطباء.

توسع التصوير والتشخيص في نقطة الرعاية

الأجهزة المحمولة المدعومة بالذكاء الاصطناعي مثل DermaSensor تحقق حساسية بنسبة 96% لسرطان الجلد، مما يقلل الاعتماد على أطباء الجلدية المتخصصين. المستشعرات الحيوية المعتمدة على اللعاب توفر فرز سرطان الثدي في ثوانٍ، ومستشعرات الجسيمات النانوية القابلة للاستنشاق تعد بفحص الرئة غير الإشعاعي. هذه التقنيات تتماشى مع أهداف العدالة الصحية وتحفز الطلب في المناطق محدودة الموارد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للتشخيص الجزيئي المتقدم | -1.40% | عالمياً، مع أعلى تأثير في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| السداد المحدود في الدول منخفضة الدخل | -0.80% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية بشكل أساسي | طويل المدى (≥ 4 سنوات) |

| نقص أخصائيي علم الأمراض الجزيئية المدربين | -0.60% | عالمياً، مع تأثير حاد في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| مخاوف خصوصية البيانات في تدفقات عمل الذكاء الاصطناعي السحابية | -0.40% | الاتحاد الأوروبي وأمريكا الشمالية بشكل أساسي | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للتشخيص الجزيئي المتقدم

متوسط الرسوم الشخصية للأشعة بالذكاء الاصطناعي يتجاوز 1,000 دولار أمريكي، مما يثني عن التبني حيث يتأخر التأمين. رغم أن جمعية الأطباء الأمريكية صاغت رموز CPT للذكاء الاصطناعي، عقبات الأدلة تؤخر التغطية الواسعة. الاقتصادات الناشئة تواجه رسوماً جمركية وصعوبات عملة ترفع أسعار الأجهزة إلى ما يفوق القدرة المحلية على تحمل التكاليف بكثير، مما يؤخر انتشار علم الجينوم رغم القيمة السريرية.

السداد المحدود في الدول منخفضة الدخل

نسب الوفيات إلى الإصابة البالغة 0.65 في جنوب آسيا تُبرز فجوة الرعاية المرتبطة بقلة استخدام التشخيص. بينما سوق الأجهزة في الهند ينمو، التشخيص يتأخر عن الإنفاق الإجمالي على التقنيات الصحية. العديد من أنظمة التغطية الشاملة تستثني الخدمات المختبرية، مما يضطر المرضى للسفر للخارج للاختبار، كما هو الحال في التدفقات الخارجة من أفريقيا جنوب الصحراء إلى الهند.

تحليل القطاعات

حسب نوع التشخيص: الاختبار الجيني يقود الابتكار

من المتوقع أن تسجل اختبارات الجينوم/الخزعة السائلة معدل نمو سنوي مركب قدره 18.4%، وهو الأعلى ضمن سوق تشخيص السرطان، حيث تحصل التشخيصات المصاحبة لعموم الأورام على تصريح إدارة الغذاء والدواء الأمريكية. أعطت إدارة الغذاء والدواء الضوء الأخضر لفحص TruSight Oncology الشامل من إليومينا في عام 2024، مما يدعم التحليل الجيني الواسع للأورام الصلبة. في الوقت نفسه، حافظت اختبارات التصوير التشخيصي على موطئ قدم بنسبة 46.2% في عام 2024 بسبب طبقات الذكاء الاصطناعي التي تقطع وقت التفسير وتخفف نقص أطباء الأشعة. تبقى الخزعة وعلم الخلايا لا غنى عنها لتأكيد علم الأنسجة، لكن اختبارات الدم غير الغازية تقترب من دقة الأنسجة، خاصة عند دمجها مع تحليلات متعددة الأوميكس. تشهد لوحات مؤشرات الورم الحيوية طلباً ثابتاً من خلال دورها في اختيار العلاج. تزدهر اختبارات IVD المناعية في المواقع اللامركزية حيث البنية التحتية المختبرية نادرة، متماشية مع الدفع لتوسيع خدمات الأورام الأساسية في البلدان متوسطة الدخل. المنصات الأخرى، مثل التحليل الطيفي رامان المعزز بالسطح، بدقة 94.75% في المجموعات الكبيرة، تشير إلى تهديدات تنافسية مستقبلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع السرطان: تطورات كشف البنكرياس

احتفظ سرطان الثدي بـ 24.4% من الإيرادات في عام 2024 حيث حصلت أدوات المخاطر الموجهة بالذكاء الاصطناعي على زخم تنظيمي. موافقة إدارة الغذاء والدواء على Clairity Breast تُظهر أن خوارزميات الفحص يمكنها تخصيص مسارات للنساء الأصغر سناً اللواتي يفتقرن لعوامل المخاطر التقليدية. سرطان البنكرياس، المعاق تاريخياً بالكشف المتأخر، مهيأ لمعدل نمو سنوي مركب قدره 12.6% بفضل أشعة الذكاء الاصطناعي عالية الحساسية مثل DAMO PANDA، التي تتفوق على القراء البشريين بـ 34.1% في الحساسية على الفحص المقطعي بدون تباين. من المقرر أن ترتفع أحجام سرطان الرئة حيث تتوسع خيارات LDCT والخزعة السائلة المُمولة حكومياً في الوصول. توسع فحص القولون والمستقيم عبر اختبارات Guardant Shield الدموية يهدف لرفع معدلات الامتثال ما بعد تنظير القولون التقليدي. تقنيات فرز عنق الرحم مثل اختبارات الصبغة المزدوجة تعد بتبسيط إحالات تنظير المهبل، بينما الذكاء الاصطناعي للأمراض الرقمية للبروستاتا يكشف سرطان دقيق بقيمة تنبئية إيجابية بنسبة 99.6%. لوحات الكشف المبكر متعددة السرطان تضيف قيمة إضافية من خلال تحديد الأورام الخبيثة التي تفتقر للفحص المنظم، مما يشير لنموذج اختبار متكامل.

حسب المستخدم النهائي: مراكز نقطة الرعاية تكتسب زخماً

استحوذت المستشفيات على 52.6% من إيرادات الاختبار في عام 2024، مستفيدة من مسارات الرعاية المتكاملة والطرق كثيفة رؤوس الأموال مثل التصوير بالرنين المغناطيسي وعلم الأمراض الرقمي. لكن من المتوقع أن تنمو مراكز نقطة الرعاية بنسبة 14.7% سنوياً حيث تجلب مستشعرات اللعاب الحيوية، ومجاهر الجلد المحمولة، واختبارات ctDNA القائمة على الخراطيش فحص الأورام إلى عيادات البيع بالتجزئة والمراكز المجتمعية. تحتفظ المختبرات التشخيصية بالصلة للوحات NGS المعقدة، لكن التحليلات المعتمدة على السحابة تسمح الآن للمختبرات الأصغر بإجراء اختبارات عالية التعقيد دون محللي معلومات حيوية في الموقع. المعاهد الأكاديمية والبحثية تدعم خطوط أنابيب الابتكار من خلال تجارب التحقق متعددة المراكز التي تغذي التقديمات التنظيمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت أمريكا الشمالية الإيرادات بحصة 38.9% في عام 2024، مدعومة بإدراج ميديكير لاختبارات القولون والمستقيم المعتمدة على الدم في جدول الرسوم لعام 2025 وتسميات إدارة الغذاء والدواء المتكررة لأجهزة الإنجاز. نظام دفع ناضج واعتماد واسع للسجلات الصحية الإلكترونية يسهل تكامل تحليلات الذكاء الاصطناعي، مما يضع المنطقة كمحور للتبني المبكر. الشبكات الأكاديمية الأمريكية تدير تجارب متعددة الولايات تُصادق على منصات الكشف متعددة السرطان، مما يسرع الوقت للسداد بمجرد إثبات الصحة التحليلية. كندا تستفيد من مبادرات الجينوم عبر المقاطعات التي تدعم التسلسل لتوجيه العلاج، مما يعزز أحجام الاختبار أكثر.

أوروبا تحتل ثاني أكبر تجمع إيرادات. الإرشادات المُحدَّثة للفحص في الاتحاد الأوروبي تشمل الآن سرطان الرئة والبروستاتا والمعدة، مما يولد طلباً على كل من الفحص المقطعي منخفض الجرعة وبدائل الخزعة السائلة. جمعية الخزعة السائلة الأوروبية تقوم بتوحيد معايير التعامل مع العينات، مما يجب أن يوحد التبني السريري عبر الدول الأعضاء. السداد، مع ذلك، يختلف بشكل واسع: نظام DRG الألماني يغطي بسرعة لوحات NGS، بينما جنوب أوروبا يتأخر، مما يخلق بيئة تبني ثنائية السرعة. تنظيم خصوصية البيانات تحت GDPR يرفع تكاليف الامتثال لبائعي الذكاء الاصطناعي السحابي، لكن الاستثمار في مراكز البيانات داخل البلاد يسهل التبني.

آسيا والمحيط الهادئ تحقق أسرع توسع بمعدل نمو سنوي مركب قدره 10.9%. وافقت NMPA الصينية على 61 جهازاً مبتكراً في عام 2023، مما يعكس البراجماتية التنظيمية التي تسرع الوقت للوصول للسوق للمبتكرين المحليين. الشراكات العامة-الخاصة تبني مختبرات علم الأمراض الجزيئية عبر مدن الطبقة الثانية، مما يوسع قدرة معالجة العينات. الشبكة الوطنية للسرطان في الهند تطرح علم الأمراض الرقمي والأورام عن بُعد، مما يمكن المرافق الريفية من الوصول للخبرة الحضرية. الموافقات السريعة في اليابان للوحات PCR الرئوية الشاملة تُثبت كيف تواصل الأسواق الناضجة في المنطقة احتضان التشخيص الدقيق.

في أمريكا اللاتينية، السياسات اللامركزية ناشئة، لكن تكاليف التسلسل تنخفض، مما يمهد الطريق للفحص المستهدف للسرطانات عالية الإصابة مثل المعدة والمرارة. الشرق الأوسط وأفريقيا يبقيان معاقين بفجوات السداد وقوة عمل الأورام المحدودة. السياحة العلاجية تؤكد العجز: أكثر من 90% من أطباء الأورام جنوب الصحراء يبلغون عن مرضى يسافرون للخارج للتشخيص. الوكالات الدولية تجرب التصوير المحمول واختبارات نقطة الرعاية لسد هذه الفجوات، لكن التبني يعتمد على نماذج التمويل المستدامة.

المشهد التنافسي

يتميز سوق تشخيص السرطان بالتشتت المعتدل. الشركات الراسخة مثل روش وأبوت وسيمنز تحتفظ بمزايا الحجم في الكيمياء والكواشف وقواعد التصوير المثبتة. الشركات الناشئة المتخصصة في تسلسل المثيلة وعلم الأمراض بالذكاء الاصطناعي وتحليل التنفس توفر تقنية مدمرة تترخصها أو تستحوذ عليها الشركات الراسخة بشكل متزايد. شراء Quest Diagnostics لـ PathAI Diagnostics في عام 2024 سلط الضوء على القيمة الاستراتيجية لملكية علم الأمراض الرقمية الفكرية. من المحتمل أن يستمر نشاط الاندماج والاستحواذ حيث يكافئ الدافعون الاختبارات ذات أدلة المنفعة السريرية القوية، مفضلين الشركات التي تستطيع تضمين الخوارزميات في الأجهزة الحالية.

التحالفات الاستراتيجية بين مصنعي المعدات الأصلية للتصوير وبائعي الذكاء الاصطناعي تتكاثر. ربط GE HealthCare مع RadNet لتضمين SmartMammo في وحدات تصوير الثدي يُظهر العرض لتعزيز الإنتاجية دون توسيع القوى العاملة. وبالمثل، شراكة إليومينا مع Tempus تجمع بين البيانات السريرية متعددة الطرق وكيمياء التسلسل، بهدف تقصير جداول التحقق الزمنية للاختبارات الجينية الشاملة. التطوير المشترك الصيدلاني-التشخيصي يشتد تحت ضرورات العلاج الدقيق؛ وافقت إدارة الغذاء والدواء على عدة تشخيصات مصاحبة لسرطان الثدي HER2 منخفض جداً وورم دبقي متحور IDH في 2024-2025، مما يرسخ دور التشخيص في سلاسل القيمة العلاجية.

التمييز التنافسي ينتقل من الأجهزة إلى تدفقات العمل المتكاملة. البائعون القادرون على تجميع التصوير وعلم الجينوم وأدلة العالم الحقيقي يقفون لبناء خنادق دائمة. المنصات الأصلية السحابية توفر قابلية التوسع لكن يجب أن تتنقل في قيود سيادة البيانات. أجهزة التحليل الطيفي رامان المعزز بالسطح حققت دقة 94.75% في دراسات المجموعات الواسعة، مما يشير للموجة القادمة من تقارب الطرق. السباق الآن هو لإقامة أدلة درجة سريرية عبر السكان المتنوعين، شرط أساسي لتغطية الدافعين وإدراج الإرشادات. الشركات التي تضبط تصميم التجربة مع مقاييس السداد ستتفوق على الأقران الذين يركزون فقط على الأداء التحليلي.

قادة صناعة تشخيص السرطان

-

شركة إف. هوفمان-لا روش المحدودة

-

شركة ثيرمو فيشر ساينتفيك المحدودة

-

مختبرات أبوت المحدودة

-

شركة إليومينا المحدودة

-

شركة بيوميريو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: وافقت إدارة الغذاء والدواء الأمريكية على Clairity Breast، أول أداة ذكاء اصطناعي لتوقع خطر سرطان الثدي لمدة 5 سنوات من صور الثدي الشعاعية القياسية.

- يونيو 2025: حصل فحص Shield للكشف متعدد السرطان من Guardant Health على تسمية جهاز الإنجاز من إدارة الغذاء والدواء الأمريكية بعد تحقيق نوعية 98.6% وحساسية 75%.

- أبريل 2025: دخلت إليومينا وتيمبوس في تحالف استراتيجي لتسريع التبني السريري لاختبارات NGS من خلال تكامل قدرات توليد الأدلة المدفوعة بالذكاء الاصطناعي.

- فبراير 2025: حصلت Ibex Medical Analytics على تصريح إدارة الغذاء والدواء الأمريكية 510(k) لـ Prostate Detect، أداة علم الأمراض الرقمية بالذكاء الاصطناعي بقيمة تنبئية إيجابية 99.6%.

- يناير 2025: حصلت روش على موافقة إدارة الغذاء والدواء الأمريكية لاختبار PATHWAY HER2 (4B5)، الذي يحدد مرضى سرطان الثدي النقيلي HER2 منخفض جداً المؤهلين لـ ENHERTU.

نطاق تقرير سوق تشخيص السرطان العالمي

وفقاً لنطاق التقرير، يتضمن تشخيص السرطان الاختبارات والإجراءات لتأكيد وجود المرض وتحديد نوع الورم الصحيح والموقع والمدى والمرحلة. التقرير مُقسَّم حسب نوع التشخيص (اختبارات التصوير التشخيصي، اختبارات الخزعة وعلم الخلايا، مؤشرات الورم الحيوية، وأنواع التشخيص الأخرى)، والتطبيق (سرطان الثدي، سرطان الرئة، سرطان عنق الرحم، سرطان الكلى، سرطان الكبد، سرطان البنكرياس، سرطان المبيض، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| اختبارات التصوير التشخيصي |

| اختبارات الخزعة وعلم الخلايا |

| مؤشرات الورم الحيوية |

| اختبارات الجينوم / الخزعة السائلة |

| اختبارات IVD المناعية |

| أنواع التشخيص الأخرى |

| سرطان الثدي |

| سرطان الرئة |

| سرطان القولون والمستقيم |

| سرطان عنق الرحم |

| سرطان البروستاتا |

| سرطان الكلى |

| سرطان الكبد |

| سرطان البنكرياس |

| سرطان المبيض |

| أنواع السرطان الأخرى |

| المستشفيات |

| المختبرات التشخيصية |

| المعاهد الأكاديمية والبحثية |

| مراكز نقطة الرعاية / العيادات الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع التشخيص | اختبارات التصوير التشخيصي | |

| اختبارات الخزعة وعلم الخلايا | ||

| مؤشرات الورم الحيوية | ||

| اختبارات الجينوم / الخزعة السائلة | ||

| اختبارات IVD المناعية | ||

| أنواع التشخيص الأخرى | ||

| حسب نوع السرطان | سرطان الثدي | |

| سرطان الرئة | ||

| سرطان القولون والمستقيم | ||

| سرطان عنق الرحم | ||

| سرطان البروستاتا | ||

| سرطان الكلى | ||

| سرطان الكبد | ||

| سرطان البنكرياس | ||

| سرطان المبيض | ||

| أنواع السرطان الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| المختبرات التشخيصية | ||

| المعاهد الأكاديمية والبحثية | ||

| مراكز نقطة الرعاية / العيادات الخارجية | ||

| حسب المنطقة | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق تشخيص السرطان؟

السوق يقف عند 114.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 169.72 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تشخيصي ينمو أسرع؟

منصات الجينوم والخزعة السائلة تُظهر أعلى نمو، مع معدل نمو سنوي مركب متوقع قدره 18.4% حتى عام 2030.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

الإصلاحات التنظيمية، وزيادة الإنفاق على الرعاية الصحية، والتبني السريع للأجهزة المبتكرة يدفع آسيا والمحيط الهادئ نحو معدل نمو سنوي مركب قدره 10.9%.

كيف تختلف الخزعات السائلة عن خزعات الأنسجة التقليدية؟

الخزعات السائلة تستخدم عينات الدم لتحليل الحمض النووي للورم المنتشر، مما يوفر نتائج غير غازية وأسرع يمكنها تكملة أو استبدال إجراءات الأنسجة.

ما الذي يقود توسع نقطة الرعاية في تشخيص السرطان؟

الأجهزة المحمولة وتفسير الذكاء الاصطناعي تسمح بالاختبار في البيئات المجتمعية، مما يقلل أوقات التسليم ويوسع الوصول حيث المتخصصون نادرون.

ما مدى تركز المشهد التنافسي؟

السوق يسجل 6 على مقياس من 10 نقاط، مما يشير إلى تركز معتدل حيث الشركات الراسخة الكبيرة تتعايش مع مبتكري الذكاء الاصطناعي والخزعة السائلة المرنين.

آخر تحديث للصفحة في: