حجم وحصة سوق التشخيص المختبري في دولة الإمارات العربية المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

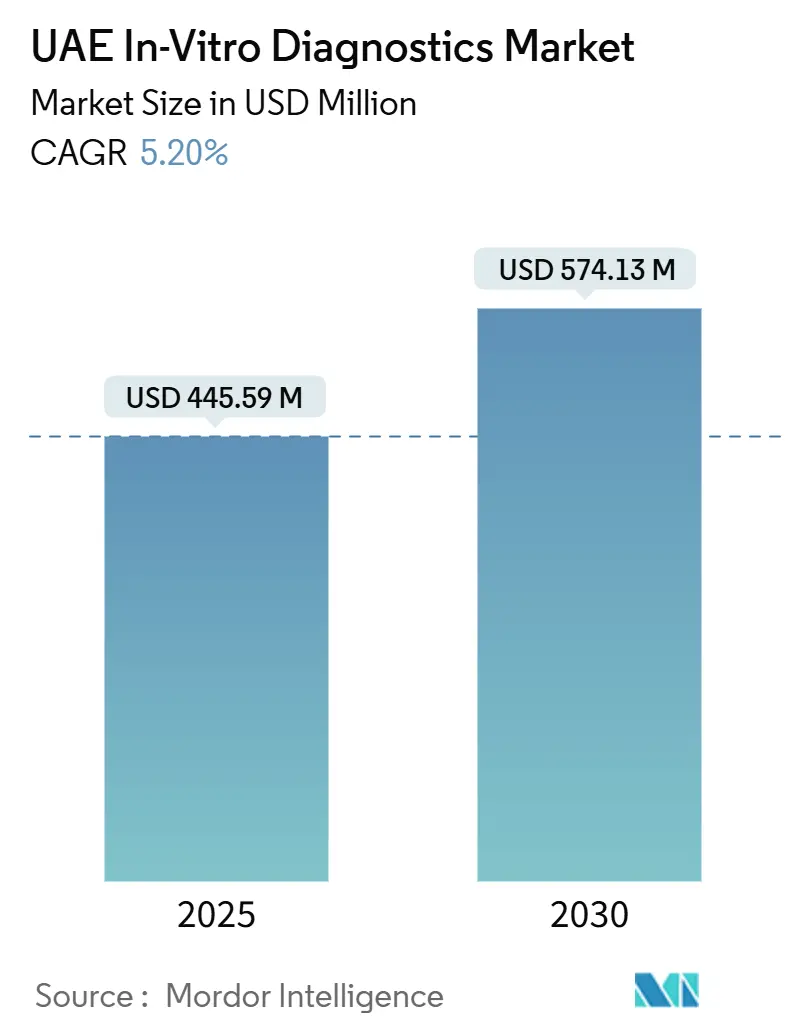

| حجم السوق (2025) | 445.59 مليون دولار أمريكي |

| حجم السوق (2030) | 574.13 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.20% CAGR |

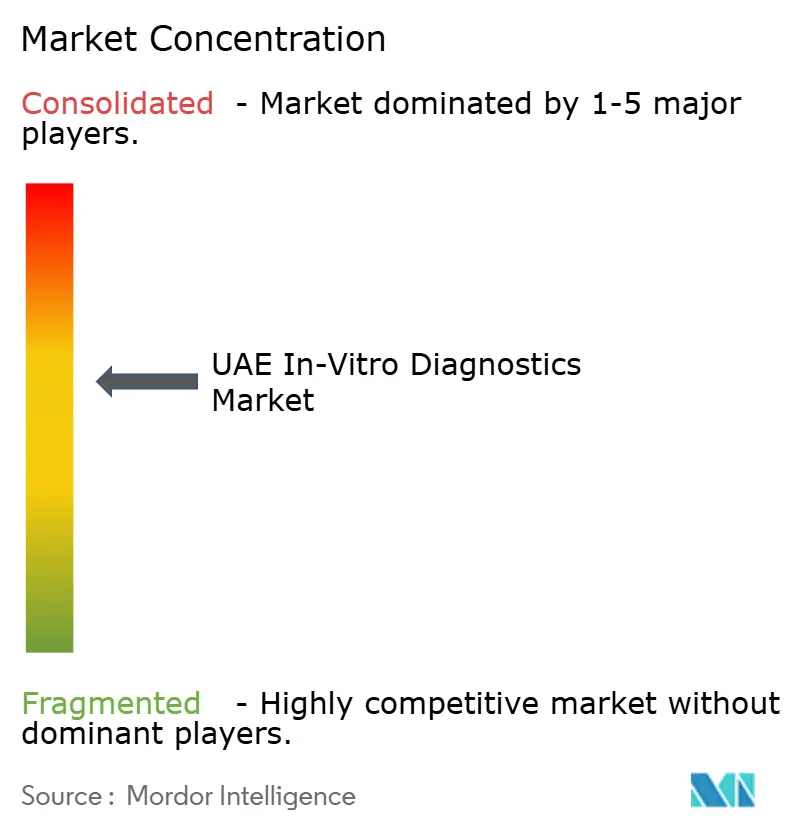

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التشخيص المختبري في دولة الإمارات العربية المتحدة من قِبل Mordor Intelligence

يبلغ حجم سوق التشخيص المختبري في دولة الإمارات العربية المتحدة 445.59 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 574.13 مليون دولار أمريكي بحلول عام 2030، مما يُترجم إلى معدل نمو سنوي مركب 5.20%. الإنفاق العام الصحي، وأشمل برنامج جينوم على مستوى السكان في العالم، والموافقات التنظيمية السريعة تُبقي سوق التشخيص المختبري في دولة الإمارات العربية المتحدة في اتجاه صاعد ثابت. تُوجّه أبوظبي ودبي رؤوس أموال مستدامة نحو أتمتة المختبرات المدعومة بالذكاء الاصطناعي، بينما تضمن التفويضات الفيدرالية للفحص أحجام فحص عالية عبر فئات الأمراض المزمنة والمعدية. الشركات القادرة على التوافق مع قواعد توطين البيانات والاستفادة من خط إنتاج برنامج الجينوم الإماراتي تكسب وصولاً مميزاً إلى مجموعات بيانات كبيرة وخاصة بالسكان تدعم الطب الدقيق. في الوقت نفسه، أعلى معدل سمنة متوقع عالمياً يُغذي الطلب على فحص الأيض، وانتشار أمراض القلب والأوعية الدموية يدفع المراقبة الروتينية للمؤشرات الحيوية. الموردون الدوليون الذين يُوطّنون جزءاً من سلسلة القيمة يُخففون ضغط الأسعار المدفوع بالاستيراد ويُعززون الأهلية للمشتريات العامة، مما يُثبّت سوق التشخيص المختبري في دولة الإمارات العربية المتحدة كمعيار خليجي للابتكار.

النقاط الرئيسية للتقرير

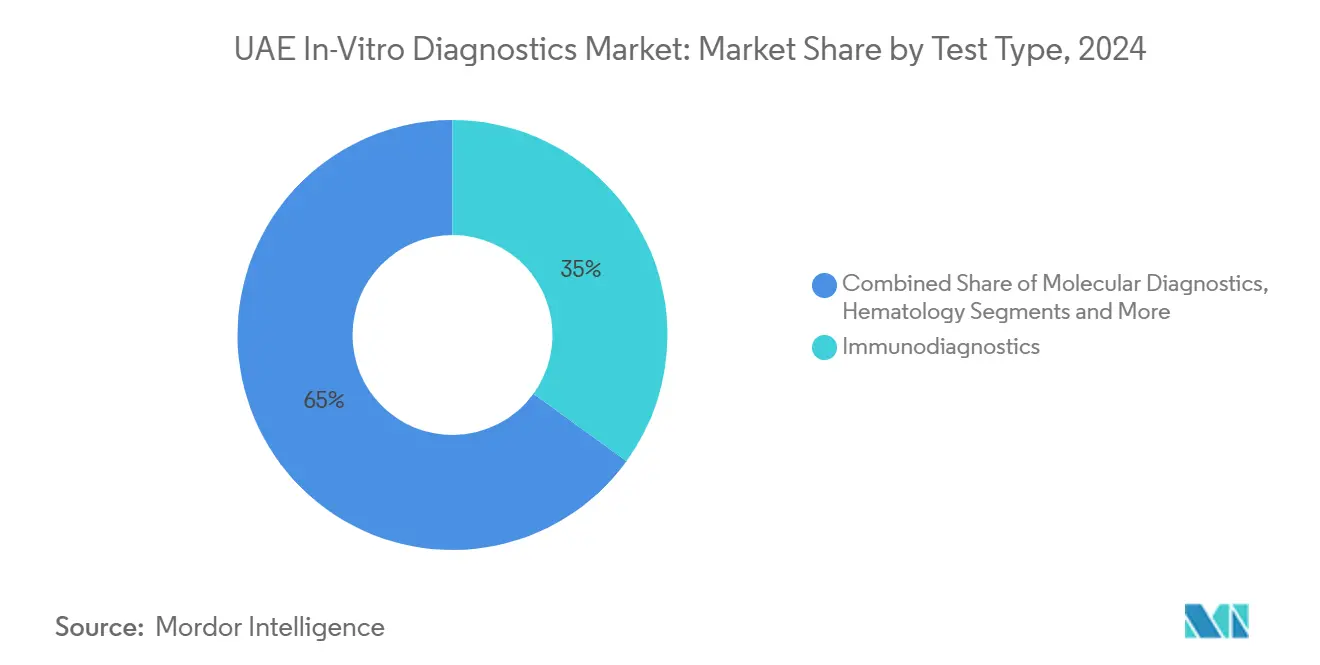

- حسب نوع الفحص، قاد التشخيص المناعي بـ 35.05% من حصة سوق التشخيص المختبري في دولة الإمارات العربية المتحدة في عام 2024، بينما من المتوقع أن يتوسع التشخيص الجزيئي بمعدل نمو سنوي مركب 7.59% حتى عام 2030.

- حسب فئة المنتج، شكلت الكواشف والمواد الاستهلاكية 52.35% من حجم سوق التشخيص المختبري في دولة الإمارات العربية المتحدة في عام 2024؛ يُظهر قطاع البرمجيات والخدمات أسرع معدل نمو سنوي مركب 9.35%.

- حسب قابلية الاستخدام، استحوذت الأجهزة القابلة لإعادة الاستخدام على 65.73% من حصة الإيرادات في عام 2024، بينما تُسجل الأجهزة المتاحة أعلى معدل نمو سنوي مركب 8.56% حتى عام 2030.

- حسب التطبيق، استحوذ فحص الأمراض المعدية على 45.52% من حجم سوق التشخيص المختبري في دولة الإمارات العربية المتحدة في عام 2024؛ فحص الأورام يتسارع بمعدل نمو سنوي مركب 8.06%.

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات بـ 40.52% من حصة الإيرادات في عام 2024؛ المختبرات المستقلة تُسجل أسرع معدل نمو سنوي مركب 7.36%.

اتجاهات ورؤى سوق التشخيص المختبري في دولة الإمارات العربية المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار الأمراض المزمنة والمعدية | +1.2% | دبي وأبوظبي | طويل الأجل (≥ 4 سنوات) |

| التمويل الحكومي وتفويضات الفحص | +0.8% | على مستوى الدولة | متوسط الأجل (2-4 سنوات) |

| التطوير التكنولوجي السريع (الذكاء الاصطناعي، الأتمتة، التعدد) | +1.0% | على مستوى الدولة | متوسط الأجل (2-4 سنوات) |

| برنامج الجينوم الإماراتي يُغذي الطلب على التشخيص الدقيق | +0.7% | على مستوى الدولة | طويل الأجل (≥ 4 سنوات) |

| منصات السجلات الصحية الإلكترونية على مستوى الدولة تعزز أحجام الفحوصات | +0.5% | أبوظبي ودبي | قصير الأجل (≤ سنتان) |

| موافقات وزارة الصحة السريعة تجتذب شركات الفحص السريع الناشئة | +0.3% | على مستوى الدولة | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار الأمراض المزمنة والمعدية

تُشكل أمراض القلب والأوعية الدموية بالفعل 40% من وفيات الإماراتيين وتُسجل أعلى انتشار معياري حسب العمر في العالم عند 11,066.8 لكل 100,000، مما يستدعي الفحص المستمر للمؤشرات الحيوية القلبية والدهون[1]فاطمة مزحل، "العلاقة المتبادلة وتراكم عوامل الخطر الأيضية القلبية بين الشباب في دولة الإمارات العربية المتحدة،" مجلة السكري ومتلازمة الأيض، biomedcentral.com. حالات التهاب الكبد B غير المشخصة تقارب ثلثي مجموعة مرضى مقدرة بـ 18,000 مريض، مما يحفز الطلب على فحوصات التأكيد الجزيئية. إشعارات السل، وإن كانت منخفضة، تعزز فحص لوحات الجهاز التنفسي وسط تدفقات السفر العالمية. تواجه المستشفيات أيضاً تفشي بكتيريا Enterobacter المقاومة متعددة الأدوية التي تتطلب تحديد المقاومة الجينية السريع. معاً، تدفع هذه الأعباء المشتريات المتكررة لمجموعات PCR متعددة التفاعل والكواشف المصلية عبر سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

التمويل الحكومي وتفويضات الفحص (وزارة الصحة، هيئة الصحة دبي)

قواعد الفحص الفيدرالية تجعل فحوصات ما قبل التوظيف والإقامة والفحوصات الخاصة بأمراض محددة جزءاً متأصلاً من الممارسة السريرية. نموذج إجادة القائم على القيمة في دبي يربط تعويض مقدمي الخدمة بنتائج الكشف المبكر، مما يثبت نمو طلبات الفحص. أبوظبي تمول بشكل مشترك برامج فحص الثدي وسرطان القولون، مما يعزز لوحات الأورام[2]دائرة الصحة أبوظبي، "ملافي،" doh.gov.ae. استراتيجية الصحة الابتكارية لوزارة الصحة تخصص تشخيصات الذكاء الاصطناعي كأولوية وطنية، مما يدعم مجمعات المنح ومشاريع بيئة الاختبار التي تُوجّه رؤوس الأموال إلى سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

التطوير التكنولوجي السريع (الذكاء الاصطناعي، الأتمتة، التعدد)

مجموعات المختبرات تنشر خوارزميات الذكاء الاصطناعي التي تحدد السل على صور الأشعة السينية للصدر خلال ثوانٍ، مما يقلل الحمل اليدوي على الأشعة. روبوتات الدردشة للممرضات الافتراضية تفرز المرضى باستخدام قواعد بيانات من 10,000 تشخيص، مما يبسط المسارات السريرية الأمامية. في الوقت نفسه، المحللات الآلية بقدرة الفحص المناعي متعدد التفاعل تدمج سير العمل المتكررة، مما يعزز الإنتاجية دون موظفين إضافيين. هذه التطويرات تعزز سوق التشخيص المختبري في دولة الإمارات العربية المتحدة كساحة اختبار للتقنيات المختبرية الناشئة.

برنامج الجينوم الإماراتي يُغذي الطلب على التشخيص الدقيق

نصف مليون جينوم تم تسلسله بالفعل يُغذي قواعد بيانات المتغيرات التي تدعم لوحات علم الأدوية الجينية المصممة خصيصاً للأنماط الفردية العربية[3]حكومة الإمارات العربية المتحدة، "برنامج الجينوم الإماراتي،" u.ae. مع توسيع البرنامج إلى 10 ملايين مواطن، تتطلب المختبرات المحلية تسلسل NGS عالي الإنتاجية وخطوط المعلوماتية الحيوية. النتائج المبكرة حول أليلات HLA المرتبطة بفرط الحساسية للأدوية تثير التبني السريري للفحوصات المرافقة. أصول البيانات تجتذب أيضاً كبار شركات التشخيص المختبري العالمية الساعية لتطوير فحوصات بشكل مشترك مع شركاء إماراتيين، مما يدعم النمو المميز في سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح التصنيع والتسويق الصارمة | -0.6% | على مستوى الدولة | متوسط الأجل (2-4 سنوات) |

| ضغط التسعير المدفوع بالاستيراد | -0.4% | على مستوى الدولة | قصير الأجل (≤ سنتان) |

| نقص في تقنيي علم الأحياء الجزيئية المهرة | -0.3% | على مستوى الدولة | متوسط الأجل (2-4 سنوات) |

| تكاليف الامتثال لتوطين البيانات | -0.5% | محوري حول أبوظبي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح التصنيع والتسويق الصارمة

القانون الاتحادي رقم 38 لسن 2024 يرفع قواعد الترميز الشريطي ومراقبة ما بعد السوق والإعلان، مما يرفع ميزانيات الامتثال للشركات متعددة الجنسيات. تفويضات الممثل المحلي المعتمد تضيف طبقات إدارية، بينما مؤسسة الإمارات للأدوية الجديدة تركز مراجعات الملفات، مما يطيل جداول الإطلاق الزمنية. سوق التشخيص المختبري في دولة الإمارات العربية المتحدة لذلك يُفضل الشركات ذات الفرق التنظيمية الراسخة ورؤوس الأموال لاستيعاب المقدمات المتكررة.

ضغط التسعير المدفوع بالاستيراد

تقريباً جميع الأجهزة والكواشف عالية القيمة لا تزال تصل عبر تصاريح استيراد تتطلب أعمالاً ورقية مطولة وودائع أمان وعلامات تجارية للوكلاء المحليين. التقلبات النقدية مقابل اليورو واليوان الصيني تضغط هوامش المصنع. المشترون العموميون يستفيدون من المناقصات المجمعة لخفض أسعار الوحدة، مما يجبر الموردين على التمايز من خلال عقود الخدمة وحزم التدريب في سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

تحليل القطاعات

حسب نوع الفحص: التشخيص الجزيئي يسرّع الطب الدقيق

احتفظ التشخيص المناعي بالحصة الرائدة 35.05% من سوق التشخيص المختبري في دولة الإمارات العربية المتحدة في عام 2024 على ظهر لوحات الغدد الصماء والمناعة الذاتية الروتينية. رغم أن الأحجام تبقى عالية، النمو يتباطأ لأن البروتوكولات ناضجة والتعويض مستقر. التشخيص الجزيئي ينمو بمعدل نمو سنوي مركب 7.59%، مما يجعله المحرك الأساسي للإيرادات الإضافية ضمن حجم سوق التشخيص المختبري في دولة الإمارات العربية المتحدة للمختبرات المستثمرة في تسلسل الجيل التالي. تفشي البكتيريا المقاومة وبرنامج الجينوم الإماراتي يتلاقيان لإطلاق ميزانيات للوحات المتلازمة وفحوصات التنميط الجيني. الكيمياء السريرية تبقى ضرورية بسبب تفويضات مراقبة السكري، لكن مساهمتها في الإيرادات ترتفع ببطء. أمراض الدم وأدوات التخثر تؤمن دورات الترقية مع انتقال المراكز الثالثية إلى محللات عالية الإنتاجية تقلص عبء العمل للفنيين.

تنسيق سير العمل المدعوم بالذكاء الاصطناعي يقترن مع PCR متعدد التفاعل لتقديم هوية الممرض ومؤشرات المقاومة خلال ساعة، تحسن حاد عن زراعة الدفعات. برنامج منح M42 مع SomaLogic يُوجّه التمويل إلى التوقيعات البروتينية التي تميز خطر القلب والأيض. وحدات علم الأحياء الدقيقة تتكيف مع مسببات الأمراض الناشئة، بما في ذلك Mycobacterium riyadhense، مما يستدعي مجموعات بادئات مُتحقق منها للأنواع المتخصصة. مع انتعاش السياحة العلاجية، تضيف المستشفيات قوائم فحص متعلقة بالسفر، مما يدعم خط إنتاج فحوصات متنوعة يُثبت سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: تكامل البرمجيات يدفع نمو الخدمات

شكلت الكواشف والمواد الاستهلاكية 52.35% من حجم سوق التشخيص المختبري في دولة الإمارات العربية المتحدة في عام 2024، مما يعكس الإنتاجية العالية للفحوصات ودورات التجديد المستمرة. المختبرات الضخمة المحلية عالجت 12.7 مليون فحص في نافزة ستة أشهر، مما يؤمن اتفاقيات اشتراك الكواشف. الأجهزة تمثل العمود الفقري المُثبّت، لكن الاستبدال يحدث تدريجياً لأن دورات الإنفاق الرأسمالي تعتمد على تخصيصات الميزانية العامة. قطاع البرمجيات والخدمات يتمتع بمعدل نمو سنوي مركب 9.35%، الأسرع في سوق التشخيص المختبري في دولة الإمارات العربية المتحدة، مدفوعاً بالتشغيل البيني الإلزامي مع ملافي ونبيده بالإضافة إلى طبقات تحليلات الذكاء الاصطناعي المُقدّرة من قِبل الأطباء. حلول البرمجيات الوسطية التي تُتحقق تلقائياً من النتائج وتُحدد القيم الحرجة تطلب تسعيراً مميزاً مع سعي المرافق للاعتماد تحت ISO 15189:2022.

بنود توطين البيانات تُحوّل الخوادم المحلية إلى عنصر لا غنى عنه، مما يدفع طلبات الاستضافة المحلية وحزم الأمن السيبراني. البائعون يُمايزون من خلال منصات سحابية لا تعتمد على محدد يسمح بالتعلم الآلي الفيدرالي دون تصدير بيانات المرضى، مما يُخفف المخاطر القانونية. عقود الخدمة المُحزّمة التي تغطي المعايرة ومادة مراقبة الجودة وإعادة تدريب الموظفين تقدم إيرادات قابلة للتنبؤ وتُعمّق شراكات الصانع-مقدم الخدمة عبر سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

حسب قابلية الاستخدام: الأجهزة المتاحة تكسب قوة دفع

المنصات القابلة لإعادة الاستخدام تبقى مهيمنة بحصة إيرادات 65.73% لأن المستشفيات الثالثية تعتمد على مختبرات أساسية مُوحدة تعمل 24/7. مساراتها الآلية تُعالج آلاف الأنابيب يومياً، مما يُبرر الإنفاق الرأسمالي على محللات شديدة التحمل. رغم ذلك، الأجهزة المتاحة تُخطط لمعدل نمو سنوي مركب 8.56%، مما يعكس التحوّل إلى إعدادات نقطة الرعاية وأساطيل الإسعاف وبرامج الرعاية المنزلية. تقنية الجمع الدقيق الشعيري من BD تُقدم نتائج بجودة وريدية من وخزة إصبع، مما يدعم لوحات أيضية سريعة للمرضى النائين. منصات الاستشارة عن بُعد تدمج نتائج نقطة الرعاية هذه في السجلات الصحية الإلكترونية، مما يُقصّر مسارات التشخيص ويرفع التوقعات للأجوبة الفورية ضمن سوق التشخيص المختبري الأوسع في دولة الإمارات العربية المتحدة.

عيادات القطاع العام تتبنى بُنية كوفيد-19 ذات الاستخدام الواحد لمواسم الإنفلونزا وRSV، مما يدفع طلباً ثابتاً على خراطيش. السياحة العلاجية تضيف حافزاً آخر: الزوار غالباً يُفضلون مجموعات متاحة تُقلل خطر العدوى وتُقصّر زيارات العيادة. مع الوقت، مزيج متوازن من المحللات المتينة والمواد الاستهلاكية سهلة الاستخدام يظهر، متماشياً مع مسارات رعاية متنوعة عبر الإمارات الحضرية والريفية ضمن سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

حسب التطبيق: فحص الأورام يُسرّع النمو

شكلت لوحات الأمراض المعدية 45.52% من حجم سوق التشخيص المختبري في دولة الإمارات العربية المتحدة في عام 2024، مدعومة بفحص التأشيرة الإلزامي والمراقبة الاستباقية للتفشي في المطارات الرئيسية. رغم ريادة الحجم، النمو يستقر مع وصول مسببات الأمراض الروتينية للتشبع التشخيصي. فحوصات الأورام، بالمقابل، تتوسع بمعدل نمو سنوي مركب 8.06%، مُعززة بمبادرات السرطان الحكومية وشراكات التشخيص المرافق للأدوية. فحص سرطان القولون القائم على الدم من Guardant Health مع مركز الصحة العامة في أبوظبي يُوضح الشهية للخيارات غير الغازية التي تناسب التفضيلات الثقافية وتعزز الامتثال.

فحص السكري يبقى لا غنى عنه لأن منطقة الشرق الأوسط وشمال أفريقيا تسجل أعلى انتشار عالمياً، وشركات التأمين المحلية تُعوّض HbA1c بمعدلات سخية. المؤشرات الحيوية للقلب والأوعية الدموية تنمو بالتوازي مع حملات صحة القلب الوطنية. لوحات الأمراض النادرة وعلم الأدوية الجينية تكسب وضوحاً مع كشف برنامج الجينوم الإماراتي عن متغيرات عالية التردد فريدة لسكان الخليج، مما يفتح منافذ مساحة بيضاء في سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المختبرات المستقلة تتوسع بسرعة

استحوذت المستشفيات والعيادات على 40.52% من الإيرادات في عام 2024، مما يعكس أحجام المرضى الداخليين والخارجيين الراسخة. شبكات التسليم المتكاملة تُدعّم متقاطعاً عمليات المختبر، مُستفيدة من عقود التأمين للتدفقات النقدية القابلة للتنبؤ. المختبرات المرجعية المستقلة، لكن، تُسجل معدل نمو سنوي مركب 7.36%، راكبة اتجاهات الاستعانة بمصادر خارجية بين المرافق الأصغر التي تتجنب النفقات الرأسمالية للأجهزة. السلاسل متعددة الإمارات مثل PureHealth تستفيد من الحجم في المشتريات واللوجستيات، مما يُمكّن النتائج خلال الليل على مستوى الدولة.

نهوض مجموعات عينة المنزل وخدمات سحب الدم المتنقلة يُوجّه العينات إلى المختبرات المركزية، مضيفاً إيرادات إضافية. معاهد البحث أيضاً تُصعّد طلب الفحوصات لدراسات أوميكس مُربوطة ببرنامج الجينوم الإماراتي. مسارات اعتماد مرنة تسمح للمختبرات بإضافة دعم التجارب السريرية، موسعة مزيج الخدمة ومُعززة زخم النمو عبر سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

التحليل الجغرافي

أبوظبي تُرسّخ سوق التشخيص المختبري في دولة الإمارات العربية المتحدة من خلال الاستثمار العام الكثيف في بُنية الطب الدقيق وأبحاث الجينوم. سلطة صحة الإمارة تربط كل مرفق مُرخص بملافي، مضمونة تدفق البيانات السلس الذي يعزز تكرار الطلب ويدعم نماذج التعويض القائمة على القيمة. مع مقرات PureHealth وM42 موجودة في العاصمة، المشتريات تتجمع حول البائعين المحليين، مضغوطة أوقات التسليم لتجديد الكواشف وخدمة الأجهزة.

دبي تُكمّل هذا التركيز البحثي بتوجه تجاري. نموذج إجادة القائم على القيمة لهيئة الصحة في دبي يربط أداء المختبر بمقاييس النتائج، محفزاً لوحات متعددة العلامات تتنبأ بالمضاعفات مبكراً. المنطقة الحرة لمدينة دبي الصحية تستضيف أكثر من 300 مقدم مُرخص، كثيرون يخدمون السياح الطبيين الدوليين الذين يتوقعون نتائج نقطة رعاية سريعة. حركة المطارات العالية تُضخّم الطلب على فحص الأمراض المعدية، مبقية سوق التشخيص المختبري في دولة الإمارات العربية المتحدة حيوياً عبر الإمارة.

الإمارات الشمالية مثل الشارقة وعجمان تدمج التمويل الفيدرالي بأولويات صحة المجتمع. عيادات الرعاية الوقائية في الشارقة تُدير فحوصات أيضية وصحة نساء منتظمة، بينما عجمان تستخدم برامج الصحة المهنية لكبح انتشار الأمراض غير السارية بين عاملي الرعاية الصحية. المرضى عبر الحدود من عُمان والسعودية يضيفون أحجام انتشار، خاصة للفحوصات المعقدة للأورام والجينات غير المتاحة في الأسواق المنزلية. التنسيق الفيدرالي من خلال وزارة الصحة يضمن جودة الفحص الموحدة، لكن الاستراتيجيات الخاصة بالإمارات تسمح بنُهج سوق مُفصّلة، مُعززة نمط نمو متعدد العقد داخل سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

البيئة التنافسية

الشركات العالمية الرائدة-Abbott وRoche وSiemens Healthineers وbioMérieux-تحتفظ بقواعد مُثبّتة رائدة من خلال قوائم واسعة وعقود خدمة طويلة الأجل. تتبنى بشكل متزايد أشكال مشاريع مشتركة مع لاعبين محليين لتلبية حصص توطين البيانات والتوطين، مُحافظة على الصلة ضمن سوق التشخيص المختبري في دولة الإمارات العربية المتحدة. PureHealth تُستفيد من حجمها من 143 مختبراً وتعهد شراء محلي بقيمة 2.72 مليار دولار أمريكي للتفاوض على صفقات توريد تفضيلية تُقفل المنافسين بإضافة قيمة محلية محدودة.

شراء M42 بمليارات الدراهم لـ Diaverum سجّل أكبر عملية استحواذ رعاية صحية في المنطقة ويقدم منصة إطلاق لمسارات تشخيص كلوي متكاملة عبر 26 دولة. الشركة تُموضع الرؤى الجينية والبروتينية كعوامل تمايز، مقدمة توجيه علاج مدعوم بالذكاء الاصطناعي ومُدعوم بمجموعات بيانات برنامج الجينوم الإماراتي. المنافسون المتخصصون مثل Guardant Health وBiomerica يستهدفون حالات استخدام أورام عالية النمو، مؤمنين ميزة المحرك الأول عبر مسارات مراجعة معجّلة لوزارة الصحة.

التغيير التنظيمي أيضاً يُعيد تشكيل التنافس. قانون الدواء 2025 يُكافئ الشركات التي تُوطّن الإنتاج؛ بالتالي الشركات متعددة الجنسيات تستكشف التصنيع التعاقدي أو تجميع المجموعات في كيزاد أو مدينة دبي للعلوم لخفض التعريفات. الاستيرادات الموازية تمارس ضغط أسعار هابطاً على الكواشف السلعية، مُجبرة العلامات التجارية المميزة للجدال بالجودة وكفاءة سير العمل. مع توسع الطب الشخصي، ملكية البيانات والقدرات المعلوماتية الحيوية تصبح أصولاً استراتيجية أساسية، مُكثّفة التعاون بين شركات التشخيص وشركات الذكاء الاصطناعي داخل سوق التشخيص المختبري في دولة الإمارات العربية المتحدة.

رواد صناعة التشخيص المختبري في دولة الإمارات العربية المتحدة

-

Abbott Laboratories

-

F Hoffmann-La Roche Ltd

-

Siemens Healthineers AG

-

QIAGEN N.V.

-

bioMerieux SA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: حصلت Biomerica على موافقة وزارة الصحة الإماراتية لفحص الكشف عن سرطان البروستاتا، فاتحة منفذاً جديداً في تشخيص الأورام المتخصصة.

- يناير 2025: دولة الإمارات العربية المتحدة سنّت قانوناً جديداً للمنتجات الطبية لتسريع ابتكار الأجهزة الطبية وتشديد رقابة السلامة.

- يناير 2025: Guardant Health تشاركت مع مركز الصحة العامة في أبوظبي لنشر فحص Shield القائم على الدم لسرطان القولون والمستقيم على مستوى الدولة.

نطاق تقرير سوق التشخيص المختبري في دولة الإمارات العربية المتحدة

حسب نطاق الدراسة، التشخيص المختبري يتضمن الأجهزة الطبية والمواد الاستهلاكية التي تُستخدم لإجراء فحوصات مختبرية على عينات بيولوجية مختلفة. تُستخدم لتشخيص حالات طبية مختلفة، مثل الأمراض المزمنة والمعدية. سوق التشخيص المختبري في دولة الإمارات العربية المتحدة مُقسّم حسب نوع الفحص (الكيمياء السريرية، التشخيص المناعي، التشخيص الجزيئي، أمراض الدم، وأنواع فحوصات أخرى)، المنتج (الجهاز، الكاشف، ومنتجات أخرى)، قابلية الاستخدام (أجهزة التشخيص المختبري المتاحة وأجهزة التشخيص المختبري القابلة لإعادة الاستخدام)، التطبيق (الأمراض المعدية، السكري، الأورام، القلب، أمراض المناعة الذاتية، أمراض الكلى، وتطبيقات أخرى)، والمستخدم النهائي (المختبرات التشخيصية، المستشفيات والعيادات، ومستخدمين نهائيين آخرين). التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الكيمياء السريرية |

| التشخيص المناعي |

| التشخيص الجزيئي |

| أمراض الدم |

| علم الأحياء الدقيقة |

| التخثر |

| أخرى |

| الأجهزة |

| الكواشف والمواد الاستهلاكية |

| البرمجيات والخدمات |

| أجهزة التشخيص المختبري المتاحة |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام |

| الأمراض المعدية |

| السكري |

| الأورام |

| القلب |

| المناعة الذاتية والالتهابية |

| الفحص الجيني وما قبل الولادة |

| أخرى |

| المستشفيات والعيادات |

| المختبرات المستقلة والمرجعية |

| إعدادات الرعاية المنزلية |

| المعاهد الأكاديمية والبحثية |

| حسب نوع الفحص | الكيمياء السريرية |

| التشخيص المناعي | |

| التشخيص الجزيئي | |

| أمراض الدم | |

| علم الأحياء الدقيقة | |

| التخثر | |

| أخرى | |

| حسب المنتج | الأجهزة |

| الكواشف والمواد الاستهلاكية | |

| البرمجيات والخدمات | |

| حسب قابلية الاستخدام | أجهزة التشخيص المختبري المتاحة |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام | |

| حسب التطبيق | الأمراض المعدية |

| السكري | |

| الأورام | |

| القلب | |

| المناعة الذاتية والالتهابية | |

| الفحص الجيني وما قبل الولادة | |

| أخرى | |

| حسب المستخدم النهائي | المستشفيات والعيادات |

| المختبرات المستقلة والمرجعية | |

| إعدادات الرعاية المنزلية | |

| المعاهد الأكاديمية والبحثية |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق التشخيص المختبري في دولة الإمارات العربية المتحدة؟

حجم سوق التشخيص المختبري في دولة الإمارات العربية المتحدة 445.59 مليون دولار أمريكي في عام 2025.

أي نوع فحص ينمو بأسرع وتيرة في سوق التشخيص المختبري في دولة الإمارات العربية المتحدة؟

التشخيص الجزيئي يتقدم بمعدل نمو سنوي مركب 7.59% حتى عام 2030 على ظهر الطلب على طب الجينوم.

كيف ستؤثر السياسة الحكومية على النمو المستقبلي؟

برامج الفحص الإلزامية وموافقات وزارة الصحة السريعة وقواعد توطين البيانات ترفع مجتمعة أحجام السوق بينما ترفع عوائق الامتثال.

لماذا تكسب الأجهزة المتاحة حصة؟

توسع نقطة الرعاية وامتصاص الرعاية المنزلية والطلب على السياحة الطبية للنتائج السريعة يدفع معدل نمو سنوي مركب 8.56% للأجهزة التشخيصية المختبرية المتاحة.

أي إمارة تقود الإنفاق على التشخيص الدقيق؟

أبوظبي تستثمر الأكثر، مستضيفة برنامج الجينوم الإماراتي وتمويل بُنية مختبرية مُمكّنة بالذكاء الاصطناعي.

آخر تحديث للصفحة في: