حجم وحصة السوق الأمريكي للتشخيص المختبري في المختبر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 43.13 مليار دولار أمريكي |

| حجم السوق (2030) | 56.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.57% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الأمريكي للتشخيص المختبري في المختبر من قبل مردور إنتليجنس

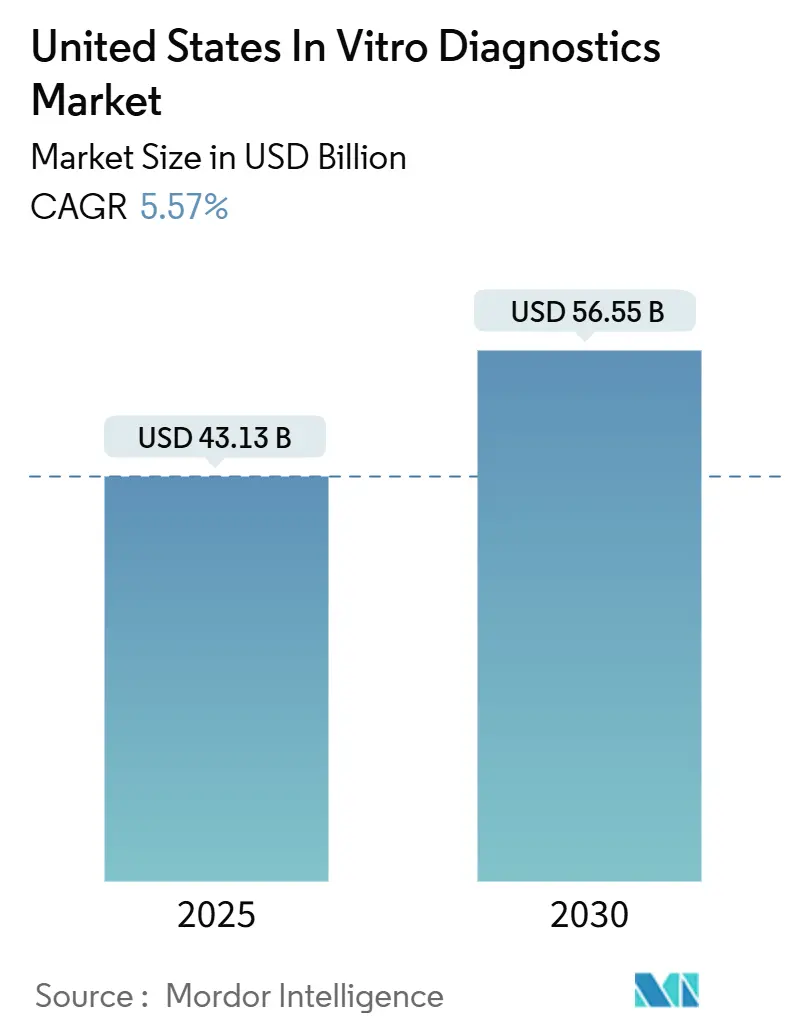

يقف السوق الأمريكي للتشخيص المختبري في المختبر عند 43.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 56.55 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.57%. يدعم هذا الصعود المستقر مزيج متوازن من شيخوخة السكان، وعبء أوسع من الأمراض المزمنة، والاعتماد الدائم لتقنيات نقطة الرعاية (POC). تدمج المستشفيات والعيادات وقناة الفحص المنزلي سريعة النمو الآن الفحوصات الجزيئية والمناعية في الرعاية الروتينية، بينما تشكل لوائح إدارة الغذاء والدواء الأمريكية الجديدة حول الاختبارات المطورة في المختبرات (LDTs) الدخول التنافسي المستقبلي وإنفاق الامتثال. تساعد نماذج الذكاء الاصطناعي (AI) التي تفسر بيانات الفحص في الوقت الفعلي، وأنظمة معلومات المختبرات السحابية الأصلية، واللوحات المتعددة التي تقصر أوقات التسليم جميعها المختبرات على إدارة أحجام الاختبارات المتزايدة رغم نقص القوى العاملة. معاً، تعزز السوق الأمريكي للتشخيص المختبري في المختبر كأساس حاسم للطب الدقيق، ومراقبة العدوى، وتقديم الرعاية اللامركزية.

الاستنتاجات الرئيسية للتقرير

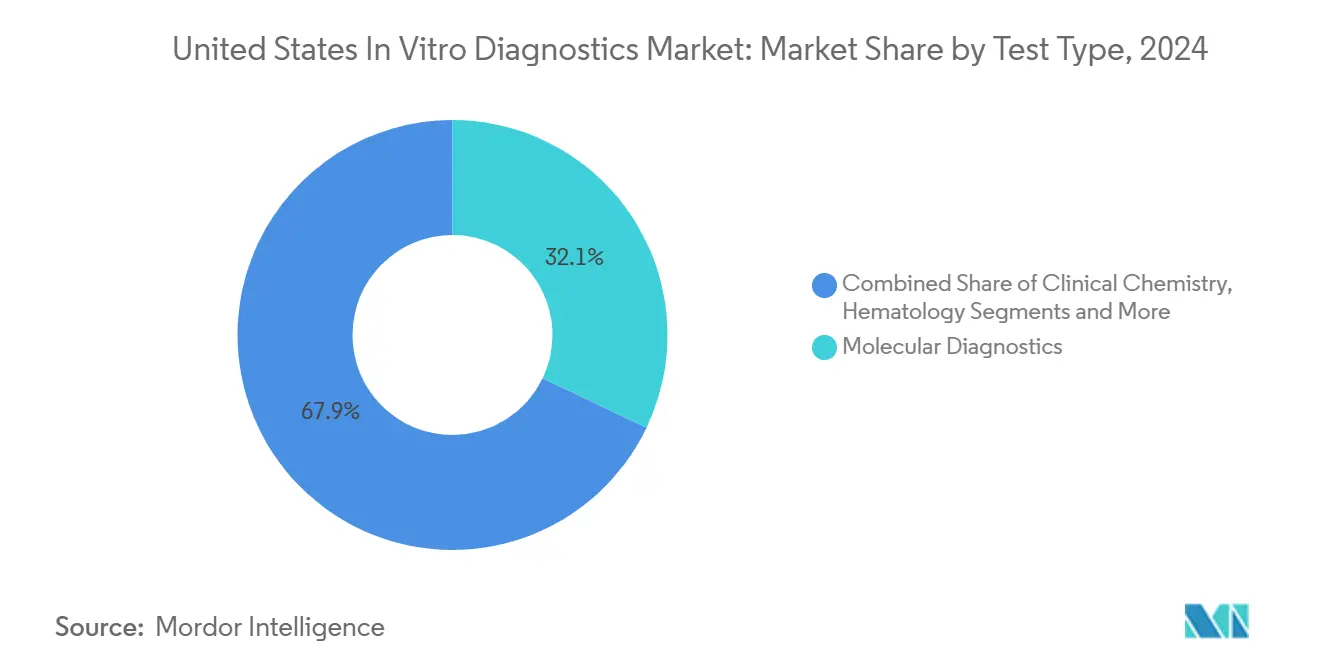

- حسب نوع الفحص، تصدر التشخيص الجزيئي بنسبة 32.15% من حصة السوق الأمريكي للتشخيص المختبري في المختبر في عام 2024؛ ومن المتوقع أن ينمو التشخيص المناعي بمعدل نمو سنوي مركب قدره 8.59% حتى عام 2030.

- حسب المنتج، شكلت الكواشف والمجموعات 62.35% من حجم السوق الأمريكي للتشخيص المختبري في المختبر في عام 2024، بينما البرمجيات والخدمات هي الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.85%.

- حسب سهولة الاستخدام، احتلت منتجات التشخيص المختبري في المختبر القابلة للتصرف 65.73% من حصة السوق الأمريكي للتشخيص المختبري في المختبر في عام 2024؛ تتوسع الأنظمة القابلة لإعادة الاستخدام بمعدل نمو سنوي مركب قدره 8.56% حتى عام 2030.

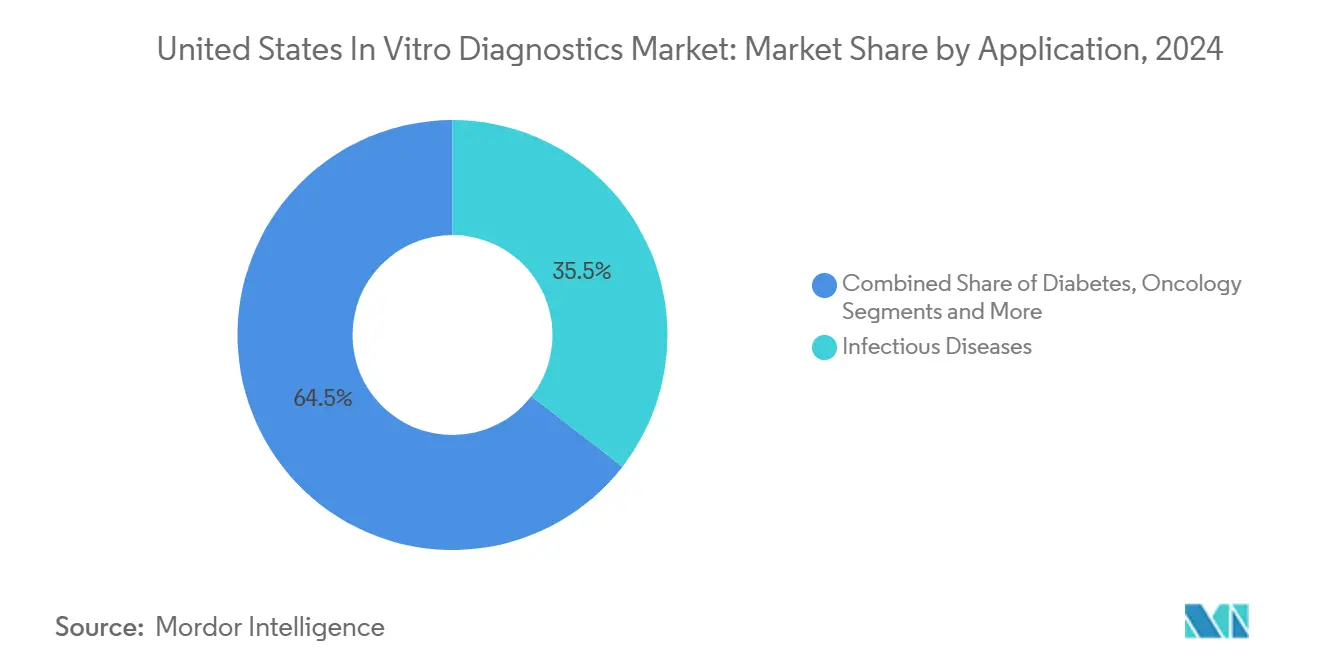

- حسب التطبيق، استحوذت الأمراض المعدية على حصة 35.52% من حجم السوق الأمريكي للتشخيص المختبري في المختبر في عام 2024 وتطبيقات الأورام تتقدم بمعدل نمو سنوي مركب قدره 9.06%.

- حسب المستخدم النهائي، سيطرت المستشفيات والعيادات على حصة 45.52% في عام 2024، بينما الرعاية المنزلية والفحص الذاتي يسجل أعلى نمو بمعدل نمو سنوي مركب قدره 9.36%.

اتجاهات ورؤى السوق الأمريكي للتشخيص المختبري في المختبر

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار الأمراض المزمنة وشيخوخة السكان | +1.8% | وطني، مع تأثير مركز في مناطق الشمال الشرقي والجنوب الشرقي | طويل الأمد (≥ 4 سنوات) |

| الاعتماد السريع لاختبارات نقطة الرعاية (POC) | +1.2% | وطني، مع اعتماد مبكر في أنظمة الرعاية الصحية الحضرية | متوسط الأمد (2-4 سنوات) |

| البرامج الحكومية للفحص الوقائي | +0.8% | وطني، مع تركيز مستهدف على المجتمعات المحرومة | متوسط الأمد (2-4 سنوات) |

| الاستثمار المتزايد في البحث والتطوير | +0.6% | مركز في مراكز التكنولوجيا الحيوية: كاليفورنيا، ماساتشوستس، كارولينا الشمالية | طويل الأمد (≥ 4 سنوات) |

| الاعتماد المتزايد للطب الشخصي | +0.5% | وطني، مع اعتماد رائد في المراكز الطبية الأكاديمية | طويل الأمد (≥ 4 سنوات) |

| الوعي المتزايد وفحوصات الصحة | +0.4% | وطني، مع التركيز على المناطق الريفية والمحرومة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار الأمراض المزمنة وشيخوخة السكان

يؤثر داء السكري الآن على 15.8% من البالغين في الولايات المتحدة، بينما تشير التوقعات إلى أن أمراض القلب والأوعية الدموية يمكن أن تؤثر على 184 مليون شخص بحلول عام 2050[1]جمعية القلب الأمريكية، "التنبؤ بعبء أمراض القلب والأوعية الدموية والسكتة الدماغية في الولايات المتحدة حتى عام 2050،" ahajournals.org. نظراً لأن الحالات المزمنة المتعددة تمس بالفعل 76.4% من البالغين، يستمر الطلب على اللوحات المتكاملة التي تراقب العلامات الحيوية الأيضية والقلبية والالتهابية المتداخلة في الارتفاع. تترجم الميزة التي توفرها الفحوصات الجزيئية والمناعية في الكشف المبكر إلى تدخل أسرع، وتوقع حياة صحية أطول، ومعدلات إعادة دخول المستشفى أقل. مع دخول جيل طفرة المواليد أعمار الإصابة الأعلى بالأمراض، تتوسع المختبرات في السعة للكيمياء عالية الإنتاجية، والهيموغلوبين A1c، وفحوصات التروبونين، مما يعزز السوق الأمريكي للتشخيص المختبري في المختبر كركيزة أساسية للطب الوقائي.

الاعتماد السريع لاختبارات نقطة الرعاية (POC)

أبرزت الجائحة كيف يمكن للتشخيصات عند رأس السرير أن تقصر أوقات الفرز من ساعات إلى دقائق. أكد ترخيص إدارة الغذاء والدواء الأمريكية لعام 2024 للوحات الأمراض المنقولة جنسياً المنزلية ومجموعات الإنفلونزا/كوفيد-19 المدمجة نماذج الاختبار الموزع. تقرر الشبكات الحضرية الكبرى توفير وقت قرار قسم الطوارئ بـ 35-45 دقيقة عندما تحل اختبارات التروبونين وD-dimer وCRP في نقطة الرعاية محل سير عمل المختبر المركزي. تضغط أجهزة القراءة المدعومة بالذكاء الاصطناعي والتي تتزامن مع السجلات الصحية الإلكترونية أوقات الدورة أكثر وتدعم إشراف مضادات الميكروبات من خلال مطابقة تحديد مسببات الأمراض في الوقت الفعلي مع توصيات العلاج المبنية على الإرشادات. مع لحاق رموز التعويض، يدمج السوق الأمريكي للتشخيص المختبري في المختبر اختبارات نقطة الرعاية في مسارات الرعاية المزمنة لداء السكري وفشل القلب وأمراض الكلى.

البرامج الحكومية للفحص الوقائي

تمول المنح الفيدرالية لفحص القولون والمستقيم الآن 35 متلقياً للجوائز يستهدفون مراكز الصحة المجتمعية، مما يدفع امتصاص اختبارات FIT والاختبارات المعتمدة على الدم بين الأعمار 45-75[2]مراكز السيطرة على الأمراض والوقاية منها، "انتشار السكري الإجمالي والمشخص وغير المشخص عند البالغين،" cdc.gov. قرار فرقة الخدمات الوقائية الأمريكية لعام 2024 ببدء فحص سرطان الثدي كل سنتين في سن 40 وسع السكان الإناث المؤهلات بحوالي 20 مليون. تحدد البرامج الحكومية بشكل متزايد خيارات جزيئية أو مستندة إلى الدم، مثل ColoSense وShield، معززة الامتثال للمرضى المترددين في الخضوع لتنظير القولون. ترفع هذه المبادرات أحجام الفحص في السوق الأمريكي للتشخيص المختبري في المختبر وتولد طلباً أساسياً ثابتاً يدعم استثمار البائعين في تقنيات الكشف عالية الحساسية.

الاستثمار المتزايد في البحث والتطوير

يخصص برنامج ثيرمو فيشر الأمريكي البالغ 2 مليار دولار أمريكي لأربع سنوات 500 مليون دولار أمريكي لبحوث وتطوير التشخيصات، مع التركيز على التسلسل المدفوع بالذكاء الاصطناعي واللوحات متعددة الأوميكس. التزام روش بضخ 50 مليار دولار أمريكي بحلول عام 2030، مع 12,000 وظيفة أمريكية جديدة، يدعم خزعة السائل من الجيل التالي، وعلامات الزهايمر الحيوية، والأنظمة الجزيئية عالية الإنتاجية. إرشادات إدارة الغذاء والدواء الصادرة في عام 2025 تسرع مراجعة الأجهزة المدعومة بالذكاء الاصطناعي، متجاوزة بالفعل 1,000 ترخيص. تسرع مثل هذه التدفقات الرأسمالية تصغير الفحوصات، والتحليلات السحابية، والتعدد، مما يعمق خطوط أنابيب المنتجات عبر السوق الأمريكي للتشخيص المختبري في المختبر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح إدارة الغذاء والدواء الصارمة للاختبارات المطورة في المختبرات والفحوصات الحديثة | -1.4% | وطني، مع تأثير مركز على المختبرات المتخصصة | قصير الأمد (≤ 2 سنة) |

| التكلفة العالية لأجهزة التشخيص المتقدمة | -0.9% | وطني، مع تأثير أكبر على مرافق الرعاية الصحية الأصغر | متوسط الأمد (2-4 سنوات) |

| المخاوف حول خصوصية وأمان البيانات | -0.6% | وطني، مع التركيز على أجهزة التشخيص المتصلة | قصير الأمد (≤ 2 سنة) |

| القوى العاملة الماهرة المحدودة | -0.8% | وطني، مع نقص حاد في المناطق الريفية والمحرومة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح إدارة الغذاء والدواء الصارمة للاختبارات المطورة في المختبرات والفحوصات الحديثة

تلغي القاعدة النهائية لأبريل 2024 تدريجياً التقدير العام لإنفاذ القانون، مما يتطلب من صناع الاختبارات المطورة في المختبرات تقديم طلبات ما قبل السوق، والحفاظ على أنظمة الجودة، والإبلاغ عن الأحداث السلبية. يمكن أن تصل تكاليف الامتثال إلى 3.56 مليار دولار أمريكي سنوياً، مما يؤثر على المختبرات المتخصصة الصغيرة بشدة. قواعد المرحلة الأولى التي تدخل حيز التنفيذ في مايو 2025 تجبر المختبرات بالفعل على إضفاء الطابع الرسمي على ملفات الشكاوى وتقارير الأجهزة. التحديات القانونية من قبل المجموعات التجارية تحقن عدم اليقين، مما يؤخر قرارات الاستثمار ويبطئ طرح اللوحات الجينية المتخصصة التي تجدد عادة دورات ابتكار السوق. على المدى القريب، تقلص عقد التسجيل معدل النمو السنوي المركب للسوق الأمريكي للتشخيص المختبري في المختبر.

التكلفة العالية لأجهزة التشخيص المتقدمة

محللات الجيل القادم تجمع برمجيات الذكاء الاصطناعي والروبوتيات والكيمياء المتعددة، مما يدفع تكاليف الاستحواذ إلى ما يتجاوز علامة مليون دولار أمريكي لمجموعة جزيئية كاملة. متطلبات الخدمة السنوية تبلغ في المتوسط 3.13% من قيمة رأس المال والعمالة تمثل ثلثي تلك الإنفاق. تستجيب المستشفيات المجتمعية بتأجير المنصات أو الاستعانة بمصادر خارجية للاختبارات المعقدة، مما يقلل إيرادات المعدات الفورية للمصنعين. يواجه البائعون بالتصاميم النمطية والتسعير لكل اختبار، لكن القدرة على تحمل التكاليف تبقى حاجزاً، خاصة لمقدمي الرعاية الريفية. وبالتالي، تعتدل حساسية السعر من امتصاص الأنظمة الحديثة في السوق الأمريكي للتشخيص المختبري في المختبر.

تحليل القطاعات

حسب نوع الفحص: التشخيص الجزيئي يقود دافع الابتكار

سلم التشخيص الجزيئي 32.15% من حصة السوق الأمريكي للتشخيص المختبري في المختبر في عام 2024، مؤكداً مركزيته في مراقبة كوفيد-19، وتشخيص الأورام، وتتبع مقاومة مضادات الميكروبات. يتبع التشخيص المناعي بمعدل نمو سنوي مركب متوقع قدره 8.59% مع توسع اضطرابات المناعة الذاتية، والحالات التنكسية العصبية، ومراقبة العلاج المرافق محافظ الاختبار المبنية على الأجسام المضادة. تثبت الكيمياء السريرية اللوحات الأيضية الأساسية، بينما يكتسب علم الدم من وحدات التخثر الآلية وتصوير الخلايا. تحتفظ الأحياء المجهرية بالصلة من خلال تحديد مسبب المرض السريع الذي يغذي قرارات السيطرة على العدوى.

انضغاط تكلفة تسلسل الجيل التالي المستمر، ومكاسب دقة PCR الرقمي بالقطرات، والتفسير المدفوع بالذكاء الاصطناعي للمتغيرات تبقي المنصات الجزيئية على إيقاع ابتكار سريع. الاختراقات مثل لوحات خزعة السائل التي تكشف شظايا DNA الحرة الخلوية في ترددات أليل منخفضة جداً تقلل الاعتماد على خزعات الأنسجة الباضعة. تضع هذه الزخم السوق الأمريكي للتشخيص المختبري في المختبر كمعيار عالمي للتشخيصات الدقيقة، بينما يستفيد التشخيص المناعي من مصفوفات الخرز المتعددة والفحوصات الكيميائية الضوئية لكشف العلامات الحيوية الموسعة، مما يحافظ على النمو ذي الرقمين عبر تطبيقات المناعة الذاتية والعصبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: برامج الخدمات تقود التحول الرقمي

وفرت الكواشف والمجموعات 62.35% من حجم السوق الأمريكي للتشخيص المختبري في المختبر في عام 2024، مولدة إيرادات تجديد يمكن التنبؤ بها للمصنعين مع صعود أحجام الاختبارات. تمثل الأجهزة ثاني أكبر مساهمة، مدفوعة بدورات أتمتة المختبرات. البرمجيات والخدمات، مع ذلك، تسجل معدل نمو سنوي مركب رائد في السوق قدره 9.85% لأن المختبرات تستفيد الآن من التحليلات السحابية، والمعايرة عن بُعد، ولوحات مراقبة الجودة الموجهة بالذكاء الاصطناعي لمعالجة قيود الإنتاجية والتوظيف.

تتحول البرمجيات الوسيطة المستقلة إلى أنظمة إدارة معلومات المختبر المتكاملة (LIMS) التي تنسق استقبال العينات، وتتبع دفعات الكاشف، وتدفع النتائج إلى السجلات الصحية الإلكترونية في الوقت الفعلي. يجمع البائعون خوارزميات دعم القرار بسعر الاشتراك التي تعلم القيم الحرجة، وتقارن الاتجاهات، وتقترح مسارات الاختبار الانعكاسي. تميز هذه الطبقة الرقمية الموردين وتعمق تكاليف التحويل، مما يدمج الولاء طويل الأمد داخل السوق الأمريكي للتشخيص المختبري في المختبر.

حسب سهولة الاستخدام: راحة القابل للتصرف تلاقي اقتصاد القابل لإعادة الاستخدام

حافظت خراطيش التصريف والكاسيتات التدفق الجانبي على حصة 65.73% في عام 2024 بفضل بروتوكولات السيطرة على العدوى وبروزها في الاختبار المنزلي. مع ذلك، المحللات القابلة لإعادة الاستخدام، النامية 8.56% سنوياً، تساعد مختبرات الحجم العالي على توزيع تكاليف رأس المال عبر ملايين الاختبارات، مما ينتج اقتصاديات أقل لكل فحص على مدى حياة الآلة. تظهر النظم الهجينة البيئية حيث تقرأ منصة متينة رقائق ميكروفلويديك أحادية الاستخدام، مدمجة الاستدامة مع الأمان.

تعديلات لوائح نظام الجودة القادمة من إدارة الغذاء والدواء تتسق القواعد الأمريكية مع ISO13485، مما يبسط الوصول إلى السوق العالمي للأجهزة القابلة لإعادة الاستخدام بدءاً من فبراير 2026. المبادرات البيئية الهادفة لتقليل البلاستيك أحادي الاستخدام قد تميل المشتريات أكثر نحو القابل لإعادة الاستخدام. يستجيب البائعون بهندسة أجهزة نمطية مع مائعات قابلة للغسل ودورات تطهير آلية. معاً تضمن هذه الاتجاهات تعايش كل من التنسيقات القابلة للتصرف والقابلة لإعادة الاستخدام، مما يثبت إيرادات مستقرة للسوق الأمريكي للتشخيص المختبري في المختبر.

حسب التطبيق: دقة الأورام تقود أسرع نمو

احتفظ اختبار الأمراض المعدية بـ 35.52% من حجم السوق الأمريكي للتشخيص المختبري في المختبر في عام 2024، مدعوماً بتتبع مقاومة البكتيريا ومراقبة فيروسات الجهاز التنفسي. الأورام، تتقدم 9.06% سنوياً، تستفيد من طفرة في التشخيصات المرافقة مرتبطة بالعلاجات المناعية ومثبطات الكينازات المستهدفة. مراقبة داء السكري تتوسع من خلال أجهزة استشعار الغلوكوز المستمرة غير المساعدة، بينما تعتمد أمراض القلب فحوصات التروبونين عالية الحساسية والببتيد الناتريوريتيك للتقسيم السريع للمخاطر.

وافقت إدارة الغذاء والدواء على 19 إشارة تشخيص مرافق لـ FoundationOne Liquid CDx وحدها، مما يعزز مسار الأورام[3]Foundation Medicine، "إدارة الغذاء والدواء توافق على FoundationOne Liquid CDx كتشخيص مرافق،" foundationmedicine.com. تتحرك لوحات الكشف المبكر متعددة السرطان المبنية على الدم خلال التجارب المحورية، واعدة بفحص سكاني أوسع بمجرد وصول قرارات التغطية. مدمجة مع ملصقات العلاج اللاأدريّة للورم، تدعم هذه التقدمات موقع الأورام كأسرع تطبيق نامٍ داخل السوق الأمريكي للتشخيص المختبري في المختبر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: ثورة الرعاية المنزلية تتسارع

ولدت المستشفيات والعيادات 45.52% من إيرادات 2024 نظراً لقوائم الاختبارات الواسعة، وحدة الرعاية الحرجة، وحلقات قرار المختبر-الصيدلية المتكاملة. الرعاية المنزلية والفحص الذاتي، يتوسع بمعدل نمو سنوي مركب قدره 9.36%، يعكس دفع إدارة الغذاء والدواء "المنزل كمحور رعاية صحية" والطلب المتزايد للمستهلك على أخذ العينات المريح. تثبت الصيدليات بالتجزئة أكشاك CLIA المعفاة، بينما تطبيقات الهاتف الذكي توجه المستهلكين من خلال جمع عينات الدم للقولون والمستقيم أو الأمراض المنقولة جنسياً.

تحافظ المختبرات المرجعية على الهيمنة في الاختبارات الباطنية التي تتطلب قياس الطيف الكتلي أو NGS، لكنها تقدم الآن مجموعات جمع منزلية ذات ملصق أبيض. تملأ مختبرات مكاتب الأطباء دوراً وسطاً، تؤدي فحوصات معقدة معتدلة مثل HbA1c خلال 15 دقيقة وتوجه العينات المعقدة إلى المختبرات الأساسية بين عشية وضحاها. يضمن هذا الهيكل الموزع أن السوق الأمريكي للتشخيص المختبري في المختبر يخدم المرضى عبر كل طبقة حدة بينما يخفف المراكز الثلاثية من أعباء العمل الروتيني.

التحليل الجغرافي

أنماط الاعتماد الإقليمية تعكس مجموعات متميزة من التركيبة السكانية، والبنية التحتية السريرية، ومزيج الدافع. يستضيف الشمال الشرقي والساحل الغربي مراكز طبية أكاديمية رائدة ومجموعات تكنولوجيا حيوية تجرب لوحات جزيئية متقدمة قبل قرارات التغطية الوطنية. تدعم نفاذية التأمين الخاص العالية الامتصاص المبكر لفحوصات الأورام متعددة الأوميكس وشاشات التنكس العصبي المبنية على الذكاء الاصطناعي. وبالتالي، تساهم هاتان المنطقتان بحصة غير متناسبة في القطاعات الممتازة من السوق الأمريكي للتشخيص المختبري في المختبر.

الجنوب الشرقي يسجل أسرع نمو إيرادات مطلق. سكان كبار السن الأكبر، وانتشار أعلى لداء السكري وارتفاع ضغط الدم، وتوحيد أنظمة المستشفيات الجاري تتوسع أحجام الاختبار. ولايات مثل فلوريدا وكارولينا الشمالية تجند المواهب التقنية الحيوية، مما يجتذب المختبرات الجديدة وتوسعات التصنيع التي تقصر سلاسل التوريد وتحسن أوقات التسليم لمقدمي الرعاية المحليين.

ولايات الغرب الأوسط الريفية والجبلية تسلط الضوء على فجوة الوصول. عدد أقل من متخصصي المختبرات ومسافات نقل العينات الطويلة تطيل دورات الإبلاغ، مما يرفع الطلب على الاختبار قريب المريض ومجموعات البريد العكسي. المنح الفيدرالية الهادفة لشاحنات الفحص المتنقلة، مدمجة مع تمويل النطاق العريض الذي يمكن استشارات علم الأمراض عن بُعد، تضيق هذا الانقسام. في الكل، الطب عن بُعد المتقارب، وأجهزة نقطة الرعاية، وخيارات الجمع المنزلي تدفع السوق الأمريكي للتشخيص المختبري في المختبر نحو وصول وطني موحد رغم الفوارق المحلية في الموارد.

المشهد التنافسي

تقع القيادة السوقية مع أبوت وروش وداناهر، كل يستفيد من امتيازات كاشف متعددة المليارات دولار بالإضافة إلى مجموعات معلوماتية محسنة بالذكاء الاصطناعي. تمكن الحجم هذه الشركات من التفاوض على صفقات شراء جماعي، وتمويل التجارب السريرية متعددة المراكز، والامتثال للوائح الاختبارات المطورة في المختبرات المتطورة دون تخفيف الأرباح المادية. على سبيل المثال، شراء روش بـ 295 مليون دولار أمريكي لمنصة نقطة الرعاية لـ LumiraDx يقوي محفظتها اللامركزية ويضيف خراطيش اختبار في التخثر وعلامات القلب.

لاعبون من الدرجة الثانية، بما في ذلك بيكمان كولتر وإيلومينا، يركزون على مناطق متخصصة مثل قياس التدفق الخلوي وNGS الأورام، يصوغون تعاونات جامعية لتسريع اكتشاف العلامات الحيوية. الشركات الناشئة تتماشى حول دعم قرار الذكاء الاصطناعي، وتصميم رقاقة الميكروفلويدك، واللوحات الجزيئية في المنزل؛ كثير يسعون للشراكة أو الاستحواذ بمجرد تحقق أحجام إثبات المفهوم. براعة الأمن السيبراني، وشهادة امتثال السحابة، والقدرة على تضمين التحليلات التنبؤية في LIMS تميز بشكل متزايد الموردين.

نقص القوى العاملة وارتفاع تكاليف الخدمة يدفع المختبرات لتفضيل البائعين الذين يلفون مبيعات المعدات بعقود خدمة مدارة كاملة النطاق. برمجيات الصيانة التنبؤية، والمعايرة عن بُعد، والخطوط الساخنة التقنية على مدار الساعة تصبح عوامل حاسمة في مفاوضات التجديد. ونتيجة لذلك، تنتقل الكثافة التنافسية في السوق الأمريكي للتشخيص المختبري في المختبر من ميزات الأجهزة إلى عروض القيمة الإجمالية مدى الحياة التي تدمج الكواشف والأدوات الرقمية والدعم الاستشاري.

قادة صناعة التشخيص المختبري في المختبر في الولايات المتحدة

شركة إف هوفمان-لا روش إيه جي

شركة أبوت لابوراتوريز

شركة داناهر كورب (بيكمان كولتر)

شركة بيكتون ديكنسون آند كو.

شركة بايومريو إس إيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: تقدم روش اختبار Elecsys PRO-C3 لتقييم تليف الكبد السريع، يسلم النتائج في 18 دقيقة على محللات cobas.

- مارس 2025: تمنح إدارة الغذاء والدواء ترخيص التسويق لاختبار Visby Medical Women's Sexual Health Test، أول فحص منزلي للكلاميديا والسيلان وداء المشعرات.

- فبراير 2025: تتوسع إدارة الغذاء والدواء اختبار PATHWAY HER2 (4B5) لكشف حالة HER2 فائقة الانخفاض في سرطان الثدي النقيلي، موجهة قرارات علاج T-DXd.

نطاق تقرير السوق الأمريكي للتشخيص المختبري في المختبر

حسب نطاق التقرير، التشخيص المختبري في المختبر هي الأجهزة الطبية والمواد الاستهلاكية المستخدمة لأداء اختبارات في المختبر على عينات بيولوجية مختلفة. تستخدم لتشخيص حالات طبية مختلفة. هذه منتجات التشخيص المختبري في المختبر يمكن أن تكون أجهزة، أو كواشف، أو أي نظام مستخدم لتشخيص الأمراض. يتم تقسيم السوق الأمريكي للتشخيص المختبري في المختبر حسب نوع الفحص (الكيمياء السريرية، التشخيص الجزيئي، التشخيص المناعي، علم الدم، وأنواع الفحوص الأخرى)، المنتج (الأجهزة، الكواشف، والمنتجات الأخرى)، سهولة الاستخدام (التشخيص المختبري في المختبر القابل للتصرف والتشخيص المختبري في المختبر القابل لإعادة الاستخدام)، التطبيق (الأمراض المعدية، السكري، السرطان/الأورام، أمراض القلب، أمراض المناعة الذاتية، أمراض الكلى، والتطبيقات الأخرى)، والمستخدم النهائي (مختبرات التشخيص، المستشفيات والعيادات، والمستخدمين النهائيين الآخرين). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الكيمياء السريرية |

| التشخيص الجزيئي |

| التشخيص المناعي |

| علم الدم |

| علم الأحياء المجهرية |

| أنواع الفحوص الأخرى |

| الأجهزة |

| الكواشف والمجموعات |

| البرمجيات والخدمات |

| التشخيص المختبري في المختبر القابل للتصرف |

| التشخيص المختبري في المختبر القابل لإعادة الاستخدام |

| الأمراض المعدية |

| السكري |

| الأورام |

| أمراض القلب |

| اضطرابات المناعة الذاتية |

| أمراض الكلى |

| التطبيقات الأخرى |

| مختبرات التشخيص |

| المستشفيات والعيادات |

| مختبرات مكاتب الأطباء |

| الرعاية المنزلية والفحص الذاتي |

| حسب نوع الفحص | الكيمياء السريرية |

| التشخيص الجزيئي | |

| التشخيص المناعي | |

| علم الدم | |

| علم الأحياء المجهرية | |

| أنواع الفحوص الأخرى | |

| حسب المنتج | الأجهزة |

| الكواشف والمجموعات | |

| البرمجيات والخدمات | |

| حسب سهولة الاستخدام | التشخيص المختبري في المختبر القابل للتصرف |

| التشخيص المختبري في المختبر القابل لإعادة الاستخدام | |

| حسب التطبيق | الأمراض المعدية |

| السكري | |

| الأورام | |

| أمراض القلب | |

| اضطرابات المناعة الذاتية | |

| أمراض الكلى | |

| التطبيقات الأخرى | |

| حسب المستخدم النهائي | مختبرات التشخيص |

| المستشفيات والعيادات | |

| مختبرات مكاتب الأطباء | |

| الرعاية المنزلية والفحص الذاتي |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية للسوق الأمريكي للتشخيص المختبري في المختبر؟

السوق تساوي 43.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 56.55 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.57%.

أي قطاع يحمل أكبر حصة في السوق الأمريكي للتشخيص المختبري في المختبر؟

يتصدر التشخيص الجزيئي بحصة 32.15% في عام 2024، مما يعكس دوره في كشف الأمراض المعدية والأورام الدقيقة.

كم سرعة نمو قطاع الفحص المنزلي؟

الرعاية المنزلية والفحص الذاتي تتوسع بمعدل نمو سنوي مركب قدره 9.36% حتى عام 2030، متفوقة على نمو المستشفيات مع تكاثر موافقات إدارة الغذاء والدواء لمجموعات المنزل.

ما تأثير لوائح إدارة الغذاء والدواء الجديدة للاختبارات المطورة في المختبرات على المختبرات؟

يجب على المختبرات الالتزام بقواعد نظام الجودة ومراجعة ما قبل السوق المرحلية، مع تكاليف امتثال يمكن أن تصل إلى 3.56 مليار دولار أمريكي سنوياً، مؤثرة على أولويات الاستثمار ومحتمل إبطاء إطلاقات الفحص الحديثة.

لماذا تعتبر البرمجيات والخدمات فئة المنتج الأسرع نمواً؟

تعتمد المختبرات على التحليلات السحابية، والتفسير المدفوع بالذكاء الاصطناعي، وLIMS المتكاملة للتعامل مع الأحجام المتزايدة ونقص التوظيف، مما يدفع البرمجيات والخدمات إلى معدل نمو سنوي مركب قدره 9.85%.

أي مجال تطبيق يتوسع بأسرع وتيرة؟

تشخيصات الأورام تنمو بمعدل نمو سنوي مركب قدره 9.06% مع أصبحت التشخيصات المرافقة ولوحات خزعة السائل معيارية للعلاجات السرطانية المستهدفة.

آخر تحديث للصفحة في: