حجم وحصة سوق التشخيص المختبري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 100.08 مليار دولار أمريكي |

| حجم السوق (2030) | 131.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.62% CAGR |

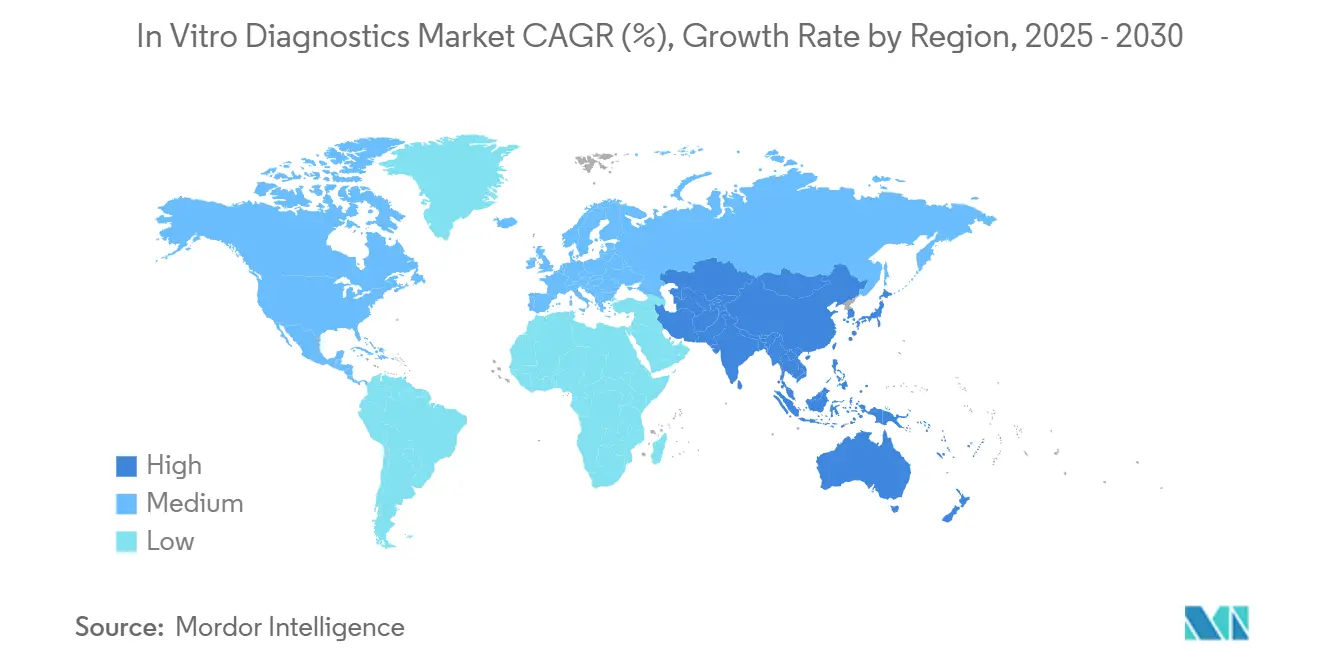

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

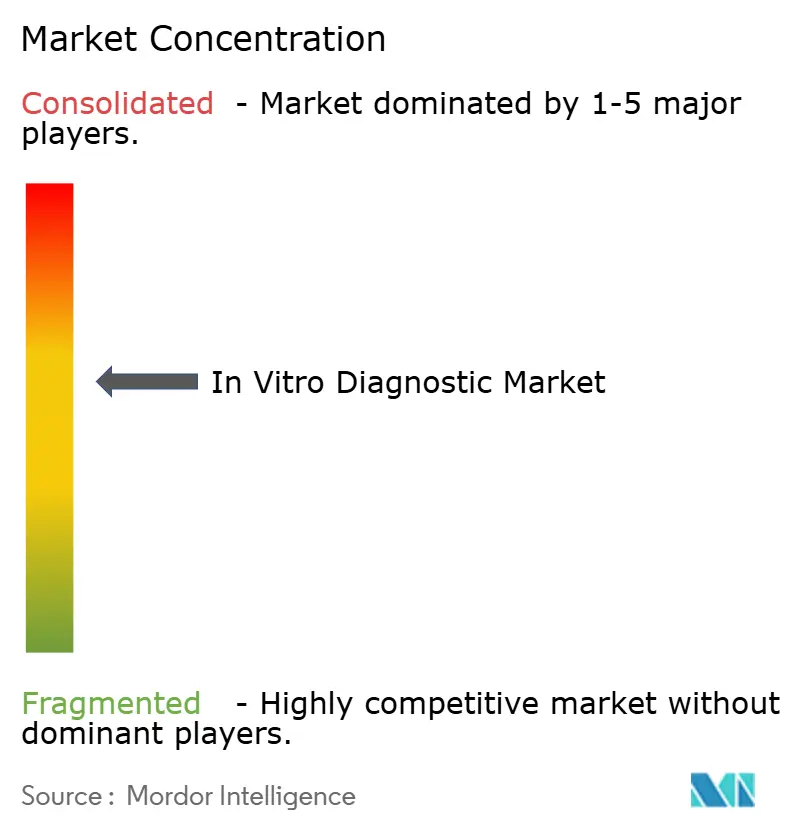

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التشخيص المختبري من موردور إنتليجنس

بلغ سوق التشخيص المختبري 100.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 131.55 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.62%. يدفع التوسع علم الأمراض المعزز بالذكاء الاصطناعي، وأتمتة المنصات، وتقنيات نقطة الرعاية السريعة (POC) التي تضغط أوقات الاستجابة وتوسع الوصول إلى الاختبارات عالية القيمة. تزايد أعباء الأمراض المزمنة، والشيخوخة السكانية، ودعم دافعي التكاليف للكشف المبكر يحافظ على نمو مستمر في حجم الاختبارات، بينما تفتح الابتكارات المتمحورة حول البرمجيات القرارات السريرية المعتمدة على البيانات. تسارع التوحيد حيث تشتري الشركات الراسخة المبتكرين المتخصصين لتأمين قدرات الجيل التالي، رغم أن هشاشة سلسلة التوريد، من نقص الإنزيمات إلى اضطرابات سوائل الوريد المرتبطة بالأعاصير، تسلط الضوء على المخاطر التشغيلية التي تشكل استراتيجيات الشراء. تسير التغييرات التنظيمية بشكل متوازٍ: قانون إدارة الغذاء والدواء الأمريكية للاختبارات المطورة في المختبرات يرفع تكاليف الامتثال حتى مع تمديد انتقال اللوائح الأوروبية IVDR، مما لا يزيل، بل يؤخر ضغوط التوحيد القياسي.

النقاط الرئيسية للتقرير

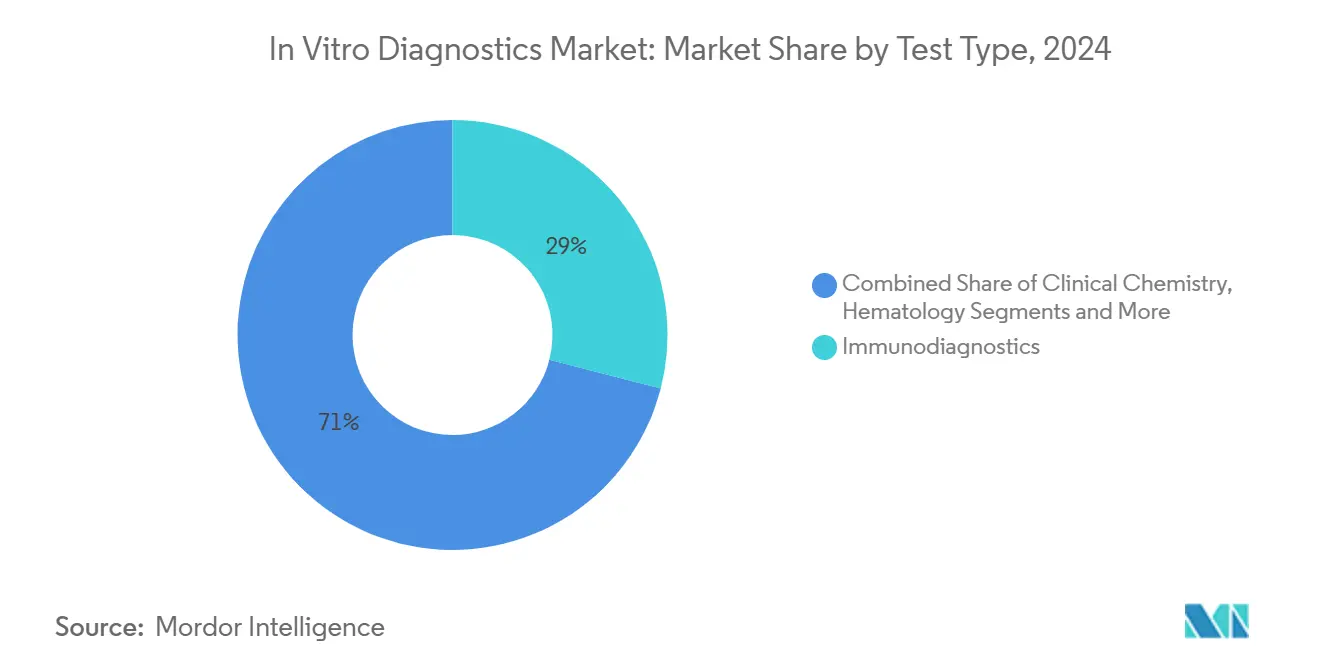

- حسب نوع الاختبار، قاد التشخيص المناعي بـ 29.05% من حصة سوق التشخيص المختبري في عام 2024؛ من المتوقع أن يتوسع التشخيص الجزيئي بمعدل نمو سنوي مركب قدره 6.59% حتى عام 2030.

- حسب المنتج، شكلت الكواشف 55.35% من حصة حجم سوق التشخيص المختبري في عام 2024، بينما تتقدم البرمجيات والخدمات بمعدل نمو سنوي مركب قدره 9.35% حتى عام 2030.

- حسب سهولة الاستخدام، احتلت المعدات القابلة لإعادة الاستخدام 75.73% من حصة سوق التشخيص المختبري في عام 2024؛ من المتوقع أن تنمو الأجهزة المستهلكة بمعدل نمو سنوي مركب قدره 6.56%.

- حسب التطبيق، استحوذت الأمراض المعدية على 43.52% من حصة الإيرادات في عام 2024، بينما الأورام هي أسرع التطبيقات نمواً بمعدل نمو سنوي مركب قدره 7.06% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت مختبرات المستشفيات على 42.52% من حجم سوق التشخيص المختبري في عام 2024، لكن المختبرات المستقلة تظهر معدل نمو سنوي مركب قدره 6.36% حتى عام 2030.

- حسب الجغرافيا، قادت أمريكا الشمالية بـ 38.08% من حصة الإيرادات في عام 2024؛ من المقرر أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 6.85% بين عامي 2025 و2030.

اتجاهات ورؤى السوق العالمي للتشخيص المختبري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتشار عالي للأمراض المزمنة | +1.8% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| توسع اعتماد تشخيصات نقطة الرعاية (POC) | +1.2% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| الابتكار المستمر للمنصات (الذكاء الاصطناعي، الأتمتة، التعدد) | +1.5% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، تسارع التبني في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| القبول المتزايد للتشخيص الشخصي / المصاحب | +0.9% | أمريكا الشمالية والاتحاد الأوروبي أساسي، أسواق آسيا والمحيط الهادئ المختارة | طويل المدى (≥ 4 سنوات) |

| أنظمة عيادات التجزئة وأخذ العينات المنزلية | +0.6% | أمريكا الشمالية مهيمنة، ناشئة في الاتحاد الأوروبي | قصير المدى (≤ 2 سنوات) |

| تقارب علم الجينوم المكاني وتدفقات عمل التشخيص المختبري | +0.4% | مراكز البحث في أمريكا الشمالية، الاتحاد الأوروبي، مراكز آسيا والمحيط الهادئ المختارة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار عالي للأمراض المزمنة

أفاد ستة وسبعون بالمائة من البالغين الأمريكيين بإصابتهم بمرض مزمن واحد على الأقل في عام 2024، مما يدفع الطلب المستمر على التشخيص في رعاية السكري وأمراض القلب والأوعية الدموية والأورام وأمراض الكلى[1]مراكز السيطرة على الأمراض والوقاية منها، "الاتجاهات في الحالات المزمنة المتعددة بين البالغين الأمريكيين،" cdc.gov. يتماشى المراقبة المتكررة مع حوافز دافعي التكاليف للتدخل المبكر الذي يقلل تكاليف العلاج اللاحقة. تستجيب المختبرات من خلال إدخال فحوصات لـ NGAL وسيستاتين C وKIM-1 التي تشير إلى إصابة الكلى قبل ظهور الأعراض. تقوم نماذج الذكاء الاصطناعي الآن بفرز أنماط النتائج الطولية للتنبؤ بالتفاقم مبكراً، بينما تحافظ الأتمتة على الإنتاجية وسط نقص القوى العاملة. تؤسس هذه الديناميكيات سوق التشخيص المختبري كركيزة لا غنى عنها لمسارات الرعاية المزمنة.

توسع اعتماد تشخيصات نقطة الرعاية

تطورت منصات نقطة الرعاية من شرائط أحادية التحليل إلى أنظمة جزيئية متعددة التحليل تقدم نتائج بجودة المختبر في أقل من 15 دقيقة. اختبار روش التنفسي PCR ذو 12 هدف واختبار جدري القرود المحمول من دراجون فلاي يمثلان هذه النقلة، حيث يقترنان الحساسية فوق 95% مع قابلية النقل الميداني[3]نيتشر كوميونيكيشنز، المصدر: نيتشر كوميونيكيشنز، "منصة التشخيص الجزيئي المحمولة للكشف السريع عن جدري القرود في نقطة الرعاية،" nature.com. تقوم عيادات التجزئة بتعميم هذه الأدوات: تقدم CVS الآن لوحات الإنفلونزا-كوفيد 3 في 1 عبر 1600 موقع، توسع الوصول بينما تخفف العبء على المستشفيات. بالنسبة لدافعي التكاليف، كل دقيقة توفر في إدارة العدوى الحادة تحد من خطر انتقال العدوى والقبول المكلف، مما يعزز اقتصاديات نقطة الرعاية. وبالتالي، يسرّع الاختراق في سلاسل الرعاية الأولية في آسيا والمحيط الهادئ النمو الإجمالي لسوق التشخيص المختبري.

الابتكار المستمر للمنصات (الذكاء الاصطناعي، الأتمتة، التعدد)

تهاجر المختبرات نحو مفاهيم "المختبر المظلم" - خطوط روبوتية تعالج العينات على مدار الساعة بلمسات بشرية قليلة. لوحة Speedx التنفسية لـ 14 فيروس تقلل وقت التشغيل إلى النصف مقارنة بـ qPCR القديم بينما تحسن خوارزميات الذكاء الاصطناعي منحنيات التضخيم لمكالمات أعلى ثقة. يوضح تعاون سيمنز مع Inpeco وشراكة GE HealthCare مع NVIDIA كيف يدمج قادة الأجهزة الراسخون الذكاء الاصطناعي في المحللات والتصوير، مما يحفز الإنتاجية ودقة التشخيص. هذا الإيقاع المستمر للابتكار يكثف الحواجز التنافسية ويجذب رأس المال للاندماج والاستحواذ في سوق التشخيص المختبري.

القبول المتزايد للتشخيص الشخصي / المصاحب

يتوسع التشخيص المصاحب خارج علم الأورام إلى أمراض القلب وعلم الأعصاب حيث يركز المنظمون على العلاج المدفوع بالواسمات الحيوية. يسرّع تحالف Labcorp وBML Japan التطوير المشترك للفحوصات الذي يدعم موافقات الأدوية المستهدفة. يرسم علم الجينوم المكاني الآن البيئات الدقيقة للورم، مقدماً رؤى تؤثر على اختيار العلاج المناعي. يقدر دافعو التكاليف التخفيضات في الآثار الجانبية وتحسن فعالية الأدوية، مما يحسن آفاق السداد. هذه العوامل تثبت رياحاً خلفية طويلة المدى لسوق التشخيص المختبري، خاصة في شريحة الأورام عالية القيمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الجداول الزمنية الصارمة للموافقة التنظيمية متعددة المناطق | -0.8% | عالمي، مع قانون IVDR الأوروبي وقانون LDT الأمريكي كاهتمامات أساسية | متوسط المدى (2-4 سنوات) |

| عدم اليقين في السداد عبر فئات الاختبار الناشئة | -0.6% | أمريكا الشمالية والاتحاد الأوروبي أساساً، ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| فجوات الأمن السيبراني وقابلية التشغيل البيني للبيانات في التشخيص المختبري المتصل | -0.4% | عالمي، مع تأثير أعلى في الأسواق المتقدمة رقمياً | قصير المدى (≤ 2 سنوات) |

| تعرض سلسلة توريد الإنزيمات / الكواشف لضوابط التصدير الجيوسياسية | -0.5% | عالمي، مع المكونات المصدرة من آسيا الأكثر عرضة | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الجداول الزمنية الصارمة للموافقة التنظيمية متعددة المناطق

يفرض قانون إدارة الغذاء والدواء للاختبارات المطورة في المختبرات تكاليف امتثال جديدة تصل إلى 3.56 مليار دولار أمريكي، مما يضغط على ميزانيات المبتكرين الأصغر ويؤخر إطلاق المنتجات[2]إدارة الغذاء والدواء الأمريكية، "الاختبارات المطورة في المختبرات: تحليل التأثير التنظيمي للقانون النهائي،" fda.gov. تمديد IVDR الأوروبي يشتري الوقت، لكن على المصنعين لا يزال يتعين عليهم ترقية أنظمة الجودة وتأمين فترات الجهات المبلغة، عنق زجاجة الموارد الذي يضخم الجداول الزمنية. التقديمات المزدوجة عبر الولايات القضائية تشتت الاستراتيجيات وتحرف إنفاق البحث والتطوير بعيداً عن استكشاف فحوصات جديدة. السحب حاد للأدوات المعتمدة على الذكاء الاصطناعي التي تفتقر إلى سوابق تاريخية، مما يعقد إعداد الملف وتدريب المراجعين، وبالتالي يخفف مسار سوق التشخيص المختبري الإجمالي.

عدم اليقين في السداد عبر فئات الاختبار الناشئة

غيرت CMS معدل Signatera ثلاث مرات في عام واحد، مما يؤكد التقلب في معايير دفع الاختبارات الجزيئية. نادراً ما تتماشى منهجيات سد الفجوة مع الانخفاضات السريعة في التكلفة المشاهدة في NGS، مما يجبر المختبرات على امتصاص ضغوط الهامش أثناء إنتاج أدلة العالم الحقيقي المطلوبة من شركات التأمين الخاصة. تعقيد الترميز، خاصة مع مكدسات علم الأمراض الجزيئية المدرجة، يضيف عبء المكتب الخلفي الذي يضعف الرافعة التشغيلية. حتى تستقر أطر التسعير للوحات المعززة بالذكاء الاصطناعي أو متعددة الأوميكس، قد يخفف التردد الاستثماري الابتكار عالي المخاطر داخل سوق التشخيص المختبري.

تحليل القطاعات

حسب نوع الاختبار: التشخيص الجزيئي يتسارع رغم هيمنة التشخيص المناعي

استحوذ التشخيص المناعي على 29.05% من حصة سوق التشخيص المختبري في عام 2024، مثبت بفحوصات البروتين الضرورية لاختبار الأمراض المعدية والأيض. لكن من المتوقع أن ينمو التشخيص الجزيئي بنسبة 6.59% سنوياً، رفع حجم سوق التشخيص المختبري للقطاع حيث يصبح تسلسل الجيل التالي، وPCR المتعدد، والتضخيم الحراري المتوسط ركائز الطب الدقيق. PCR روش المحفز بالحرارة لـ 12 ممرض يضغط أوقات التشغيل أكثر، إزالة قيود الإنتاجية التي كانت تحد من التبني الجزيئي في الإعدادات اللامركزية.

التلقيح المتقاطع يتزايد: المنصات المهجنة تكشف الأحماض النووية والمستضدات في نفس الخرطوشة، مزج الخصوصية الجزيئية مع سهولة المقايسة المناعية. خوارزميات الذكاء الاصطناعي تخيط نتائج التعبير الجيني مع الواسمات المصلية، صقل الدقة التنبؤية في علم الأورام ووكالة مضادات الميكروبات. وبالتالي تهاجر المختبرات أعباء العمل من المقايسات المناعية القديمة إلى تنسيقات الأحماض النووية منخفضة التكلفة عالية التعدد، مما يحافظ على الأداء الفائق للجزيئيات حتى عام 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المنتج: طفرة البرمجيات تحول هيمنة الكواشف التقليدية

مثلت الكواشف 55.35% من حجم سوق التشخيص المختبري في عام 2024، مما يعكس اقتصاديات الشراء المتكرر للمواد الاستهلاكية. ومع ذلك، تنمو البرمجيات والخدمات بمعدل نمو سنوي مركب قدره 9.35% حيث تستثمر المختبرات في تحليلات الذكاء الاصطناعي التي تفتح كفاءات تدفق العمل والرؤى التنبؤية. أفاد فيليبس وIbex بمكاسب إنتاجية بنسبة 37% عندما قام الذكاء الاصطناعي لعلم الأمراض الرقمية بفرز الشرائح قبل مراجعة أخصائي الأمراض.

تحول نماذج الاشتراك مبيعات المحللات المتقطعة إلى إيرادات متكررة، مواءمة حوافز البائعين مع الأداء القائم على النتائج. تمكن المنصات السحابية المحلية ترقيات خوارزمية ليلية وتجميع البيانات متعدد المواقع للتعلم المستمر. نتيجة لذلك، يجمع قادة الكواشف تراخيص الخوارزمية مع مبيعات الأطقم، ترسيخ قفل العملاء عبر سوق التشخيص المختبري.

حسب سهولة الاستخدام: الأجهزة المستهلكة تكسب أرضاً ضد المعدات القابلة لإعادة الاستخدام

احتلت المحللات القابلة لإعادة الاستخدام 75.73% من حصة سوق التشخيص المختبري في عام 2024، لكن الأجهزة المستهلكة تتوسع بنسبة 6.56% سنوياً حيث يتزايد طلب نقطة الرعاية والاختبار المنزلي. رقاقة RCP القائمة على الورق من NYU أبوظبي تحدد ممرضات متعددة في أقل من 10 دقائق، مثالية للسياقات محدودة الموارد أو الاختبار الذاتي.

تتطلب إرشادات مكافحة العدوى بشكل متزايد خراطيش الاستخدام الواحد لمنع التلوث المتقاطع، مما يقلل عبء التنظيف للعيادات ذات دوران المرضى العالي. البائعون مثل bioMérieux يستثمرون 158.9 مليون دولار في منصة SpinChip التي تقدم واسمات القلب من الدم الكامل في دقائق، مؤكدة الأولوية الاستراتيجية للمستهلكات. جنباً إلى جنب مع انكماش تكاليف تصنيع الموائع الدقيقة، يعيد تبني المستهلكات تشكيل أنماط تخصيص رأس المال عبر سوق التشخيص المختبري.

حسب التطبيق: تسارع الأورام يتحدى قيادة الأمراض المعدية

شكلت الأمراض المعدية 43.52% من إيرادات عام 2024 حيث بقيت مراقبة الإنفلونزا وRSV وكوفيد-19 أولويات الصحة العامة العليا. ومع ذلك، ستنمو تشخيصات الأورام بمعدل نمو سنوي مركب قدره 7.06% حتى عام 2030، مدفوعة بالخزعة السائلة، والمرض المتبقي الأدنى، وتكامل التشخيص المصاحب. شراء Labcorp لأصول BioReference للأورام يوسع عرض القائمة للوحات تسلسل الورم وفحوصات المراقبة.

يدفع علم النسخ المكاني أكثر تحليلات الأورام القائمة على الأنسجة، كاشفاً عن تغاير البيئة الدقيقة الذي يوجه العلاج المناعي. تتبع أمراض القلب عن كثب مع اختبارات التروبونين عالية الحساسية وBNP تهاجر إلى أقسام الطوارئ عبر خراطيش سريعة، بينما تستفيد تشخيصات أمراض المناعة الذاتية والكلى من الواسمات الحيوية الجديدة التي تكشف المرض مبكراً أكثر من الواسمات التقليدية، تعزز استراتيجيات إدارة المرضى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: المختبرات المستقلة تتفوق على المرافق المقرها في المستشفيات

ولدت مختبرات المستشفيات 42.52% من حجم سوق التشخيص المختبري في عام 2024، لكن من المقرر أن تنمو المختبرات المستقلة بنسبة 6.36% سنوياً حيث تستعين الأنظمة الصحية بمصادر خارجية للاختبارات الروتينية لتقليل النفقات العامة. استحواذ Quest على شبكة التوعية الخاصة بـ OhioHealth يمثل هذا التحول، تحرير المستشفيات للتركيز على حدة المرضى الداخليين بينما تطارد المختبرات المركزية اقتصاديات إنتاجية أعلى.

تتوسع عيادات التجزئة واختبارات الاستخدام المنزلي نقاط اللمس للمرضى؛ طرح CVS لـ Oak Street Health يدمج إدارة الرعاية المزمنة مع التشخيص في الموقع، إعادة تشكيل توقعات المستهلكين للنتائج الفورية. تدمج منصات التطبيب عن بُعد الآن لوجستيات جمع العينات، توفير تدفقات رعاية سلسة تثبت سوق التشخيص المختبري كحجر أساس للطب اللامركزي.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بـ 38.08% من حصة سوق التشخيص المختبري في عام 2024 على ظهر السداد القوي، والبحث والتطوير الراسخ، وعمليات النشر الرائدة للذكاء الاصطناعي. قانون LDT الخاص بإدارة الغذاء والدواء، رغم كونه مكلفاً، يمكن أن يرفع معايير الجودة ويعزز قابلية التشغيل البيني للبيانات على الصعيد الوطني إذا تم التنسيق عبر الولايات. تستمر صحة التجزئة في إعادة تعريف الوصول؛ CVS وWalgreens ينشران لوحات PCR الجزيئية لنقطة الرعاية التي تقصر رحلات التشخيص وتخلق تدفقات حجم جديدة. في الوقت نفسه، صدمات سلسلة التوريد، نقص وسائط الثقافة BD واضطرابات سوائل الوريد Baxter، دفعت استثماراً متجدداً في مرونة التصنيع المحلي.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.85%، مدفوعة بالشيخوخة الديموغرافية وتوسعات التمويل الحكومي في اليابان والصين والهند. التعاون الممتد لـ Labcorp مع BML Japan والمشروع المشترك لـ Sansure في الصين لفحوصات الإنتان يوضح نقل التكنولوجيا عبر الحدود الذي يسرّع امتصاص الطب الدقيق. الشركات الصينية المحلية تتوسع في المحللات فعالة التكلفة للتصدير، الاستفادة من الخبرة من مبادرات الفحص المحلية الواسعة. هذه التحركات توسع بشكل جماعي قدرة سوق التشخيص المختبري الإقليمية وتعزز ضغوط التسعير التنافسية عالمياً.

أوروبا تحقق مكاسب مستقرة رغم اضطراب IVDR. تمنع تأخيرات الانتقال النقص الفوري في الاختبارات، لكن التنسيق طويل المدى لا مفر منه، مما يجبر المصنعين الأصغر على البحث عن شركاء استراتيجيين أو الخروج. تقود القارة في علم الجينوم المكاني وعلم الأمراض الرقمية، واضحة من حافة الذكاء الاصطناعي لـ Philips-Ibex وشراكة الذكاء الاصطناعي للبروستاتا لـ Diagnexia التي تقصر دوران علم الأمراض. الشرق الأوسط وأفريقيا وأمريكا اللاتينية تبني القدرة أساساً من خلال برامج نقطة الرعاية وفحص المخدرات، حيث يوسع تعاون Intelligent Bio مع IVY Diagnostics شبكات التوزيع التي تسد الفجوات التنظيمية والثقافية.

المشهد التنافسي

تركز السوق متوسط، مع الشركات متعددة الجنسيات الكبرى-روش وأبوت وسيمنز هيلثاينيرز وثيرمو فيشر-تمتلك محافظ متنوعة تشمل الكواشف والمحللات والمعلوماتية. حصتهم المجمعة، ومع ذلك، تتآكل بواسطة ابتكار الداخلين المتخصصين الذي لا يهدأ. يبقى الاندماج والاستحواذ الاستراتيجي الرافعة الرئيسية لسد فجوات القدرة: استثمرت Labcorp 239 مليون دولار لأصول Invitae وتشتري وحدة الأورام لـ BioReference، شحذ التركيز على القطاعات عالية النمو.

تتقارب منافسة المساحة البيضاء على أنظمة نقطة الرعاية البيئية المدعومة بالذكاء الاصطناعي. تتعاون Quest Diagnostics مع PathAI لزيادة إنتاجية علم الأمراض، بينما يوجه Philips خوارزميات Ibex إلى منصة IntelliSite، تعزز الدقة وتقلل عبء عمل أخصائي الأمراض. في الوقت نفسه، تفتح تجريدات الأجهزة نوافذ تكتيكية: الدوران المخطط لـ BD لوحدة تشخيصية بقيمة 3.4 مليار دولار يمكن أن يعيد تنظيم التصنيفات إذا دمج مستحوذ ذكي تقنياً الذكاء الاصطناعي لإعادة تسعير الأصول القديمة. في نهاية المطاف، تتراكم القيمة للشركات التي توحد كيمياء الكواشف والأجهزة الآلية وتحليلات السحابة تحت واجهة واحدة محورها المستخدم.

قادة صناعة التشخيص المختبري

-

شركة إف. هوفمان-لا روش المحدودة

-

شركة ثيرمو فيشر ساينتيفيك إنك

-

سيمنز هيلثاينيرز إيه جي

-

مختبرات أبوت

-

بايوميريو إس إيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت Labcorp عن استحواذها على أصول مختارة من أعمال الأورام والاختبارات السريرية لـ BioReference Health، مقرر إغلاقها في النصف الثاني من عام 2025 وتوسيع إيرادات اختبار السرطان.

- فبراير 2025: قبلت Bio-Rad Laboratories عرضاً ملزماً لاستحواذ Stilla Technologies، مضيفة PCR الرقمي من الجيل التالي إلى محفظتها.

- يناير 2025: أكملت bioMérieux شراء SpinChip Diagnostics، واكتساب منصة المقايسة المناعية للدم الكامل لمدة 10 دقائق موجهة لواسمات أمراض القلب.

نطاق تقرير السوق العالمي للتشخيص المختبري

وفقاً لنطاق تقرير البحث الصناعي هذا، يتضمن التشخيص المختبري الأجهزة الطبية والمواد الاستهلاكية التي تستخدم لإجراء اختبارات في المختبر على عينات بيولوجية مختلفة. تستخدم لتشخيص حالات طبية مختلفة، مثل السكري والسرطان. كما هو مفصل في pdf الصناعة، يتم تقسيم سوق التشخيص المختبري حسب نوع الاختبار والمنتج وسهولة الاستخدام والتطبيق والمستخدم النهائي والجغرافيا. حسب نوع الاختبار، يتم تقسيم السوق إلى الكيمياء السريرية والتشخيص الجزيئي والتشخيص المناعي وأمراض الدم وأنواع اختبارات أخرى. حسب المنتج، يتم تقسيم السوق إلى أجهزة وكواشف ومنتجات أخرى. حسب سهولة الاستخدام، يتم تقسيم السوق إلى أجهزة التشخيص المختبري المستهلكة وأجهزة التشخيص المختبري القابلة لإعادة الاستخدام. حسب التطبيق، يتم تقسيم السوق إلى الأمراض المعدية والسكري والسرطان/الأورام وأمراض القلب وأمراض المناعة الذاتية وأمراض الكلى وتطبيقات أخرى. حسب المستخدم النهائي، يتم تقسيم السوق إلى المختبرات التشخيصية والمستشفيات والعيادات والمستخدمين النهائيين الآخرين. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| الكيمياء السريرية |

| التشخيص المناعي |

| التشخيص الجزيئي |

| أمراض الدم |

| التخثر |

| علم الأحياء الدقيقة |

| أنواع اختبارات أخرى |

| الأجهزة |

| الكواشف والأطقم |

| البرمجيات والخدمات |

| أجهزة التشخيص المختبري المستهلكة |

| المعدات القابلة لإعادة الاستخدام |

| الأمراض المعدية |

| السكري |

| الأورام |

| أمراض القلب |

| اضطرابات المناعة الذاتية |

| أمراض الكلى |

| تطبيقات أخرى |

| المختبرات المستقلة |

| المختبرات المقرها في المستشفيات |

| إعدادات نقطة الرعاية |

| مستخدمي الرعاية المنزلية والاختبار الذاتي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الاختبار | الكيمياء السريرية | |

| التشخيص المناعي | ||

| التشخيص الجزيئي | ||

| أمراض الدم | ||

| التخثر | ||

| علم الأحياء الدقيقة | ||

| أنواع اختبارات أخرى | ||

| حسب المنتج | الأجهزة | |

| الكواشف والأطقم | ||

| البرمجيات والخدمات | ||

| حسب سهولة الاستخدام | أجهزة التشخيص المختبري المستهلكة | |

| المعدات القابلة لإعادة الاستخدام | ||

| حسب التطبيق | الأمراض المعدية | |

| السكري | ||

| الأورام | ||

| أمراض القلب | ||

| اضطرابات المناعة الذاتية | ||

| أمراض الكلى | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المختبرات المستقلة | |

| المختبرات المقرها في المستشفيات | ||

| إعدادات نقطة الرعاية | ||

| مستخدمي الرعاية المنزلية والاختبار الذاتي | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التشخيص المختبري؟

تم تقييم سوق التشخيص المختبري بـ 100.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 131.55 مليار دولار أمريكي بحلول عام 2030.

أي نوع اختبار ينمو بشكل أسرع ضمن سوق التشخيص المختبري؟

يقود التشخيص الجزيئي النمو بمعدل نمو سنوي مركب قدره 6.59%، مدفوعاً بـ PCR المتعدد، وتسلسل الجيل التالي، واعتماد الطب الدقيق.

لماذا تكتسب البرمجيات والخدمات أهمية في صناعة التشخيص المختبري؟

تستثمر المختبرات في تحليلات الذكاء الاصطناعي وأدوات سير عمل السحابة التي تقدم مكاسب إنتاجية تصل إلى 37%، دافعة القطاع إلى معدل نمو سنوي مركب قدره 9.35%.

كيف ستؤثر لوائح إدارة الغذاء والدواء الجديدة على سوق التشخيص المختبري؟

قد يضيف قانون إدارة الغذاء والدواء للاختبارات المطورة في المختبرات ما يصل إلى 3.56 مليار دولار أمريكي في تكاليف الامتثال، تتحدى المبتكرين الصغار لكن قد تحسن جودة الاختبار وتنسيق البيانات.

أي منطقة ستتوسع بشكل أسرع حتى عام 2030؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بنسبة 6.85% سنوياً، مدعومة بتوسيع البنية التحتية للرعاية الصحية، وزيادة الشيخوخة السكانية، وانتشار الأمراض المزمنة.

ما هي التحركات الاستراتيجية التي تقوم بها الشركات الكبرى للبقاء تنافسية؟

يستحوذ القادة على المبتكرين المتخصصين-مثل شراء Labcorp لأصول أورام BioReference وشراء bioMérieux لـ SpinChip-لتأمين تقنيات الاختبار السريع والمنصات المعززة بالذكاء الاصطناعي التي تميز محافظهم.

آخر تحديث للصفحة في: