حجم وحصة سوق أجهزة الخزعة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.33 مليار دولار أمريكي |

| حجم السوق (2030) | 2.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.02% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الخزعة بواسطة مردور إنتليجنس

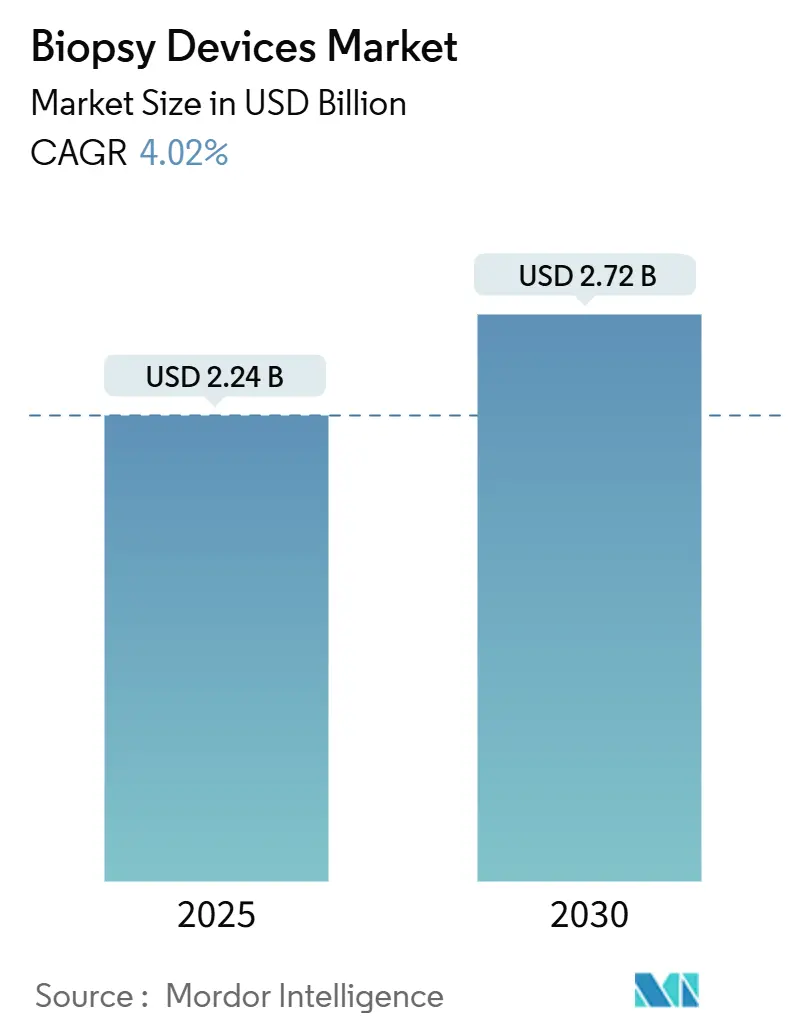

حقق سوق أجهزة الخزعة 2.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.72 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 4.02% خلال هذه الفترة. يتقدم الطلب بثبات مع توسع المستشفيات والمراكز الخارجية وعيادات التشخيص في برامج الكشف المبكر عن السرطان التي تعتمد على تأكيد الأنسجة. الابتكار القائم على الإبر، خاصة الأنظمة التي تجمع بين تقنية الفراغ والإرشاد بالذكاء الاصطناعي للصور، يقود كفاءة الإجراءات ويدعم التحول نحو تدفقات العمل الأقل تدخلاً. المبادرات الحكومية الممولة للفحص، مثل برنامج أستراليا الجديد للرئة باستخدام التصوير المقطعي منخفض الجرعة المدفوع بالجملة، تدفع أحجاماً أعلى من خزعات المتابعة وتقلل حواجز الوصول. في الوقت نفسه، يواجه سوق أجهزة الخزعة عوائق من عمليات الاستدعاء المتعلقة بالتعقيم والامتصاص المتسارع لفحوصات الخزعة السائلة، وهي عوامل تخفف من - لكنها لا تعيق - مسار نموه.

الوجبات الرئيسية للتقرير

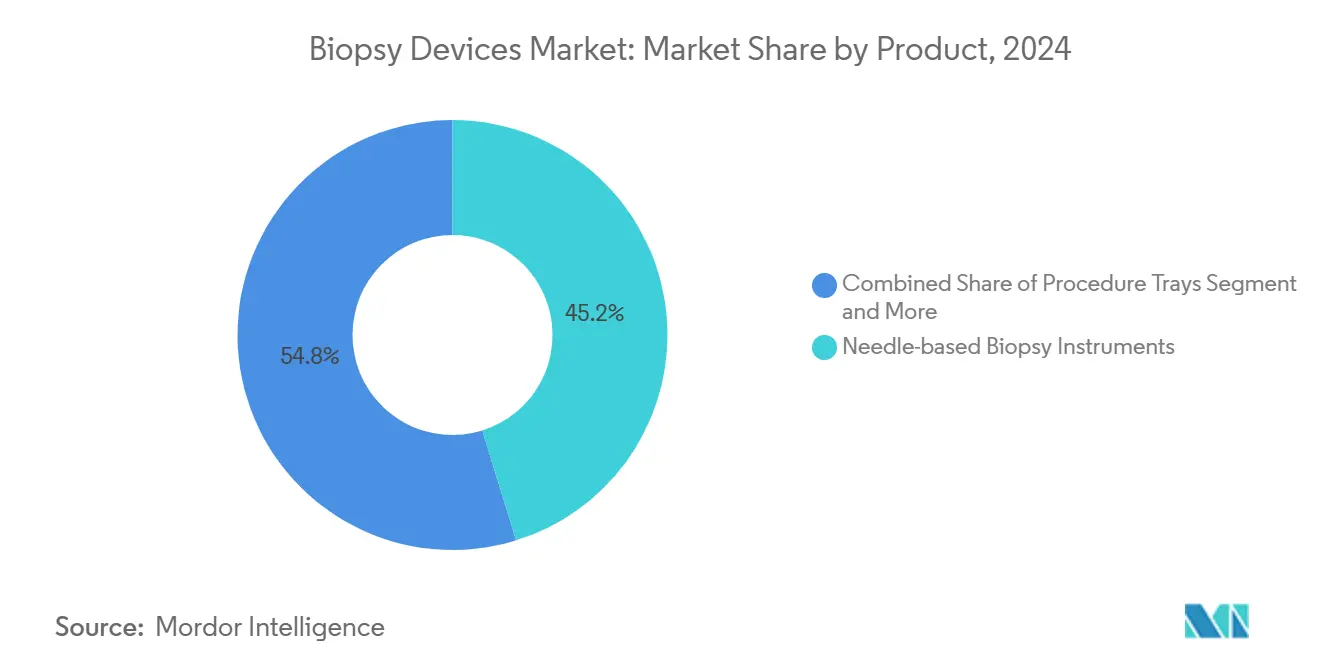

- حسب نوع المنتج، تصدرت الأنظمة القائمة على الإبر بحصة إيرادات قدرها 35.25% في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.25% حتى عام 2030.

- حسب التطبيق، احتلت إجراءات الثدي 31.53% من حصة سوق أجهزة الخزعة في عام 2024، بينما من المقرر أن تنمو إجراءات الرئة بمعدل نمو سنوي مركب قدره 9.35% حتى عام 2030.

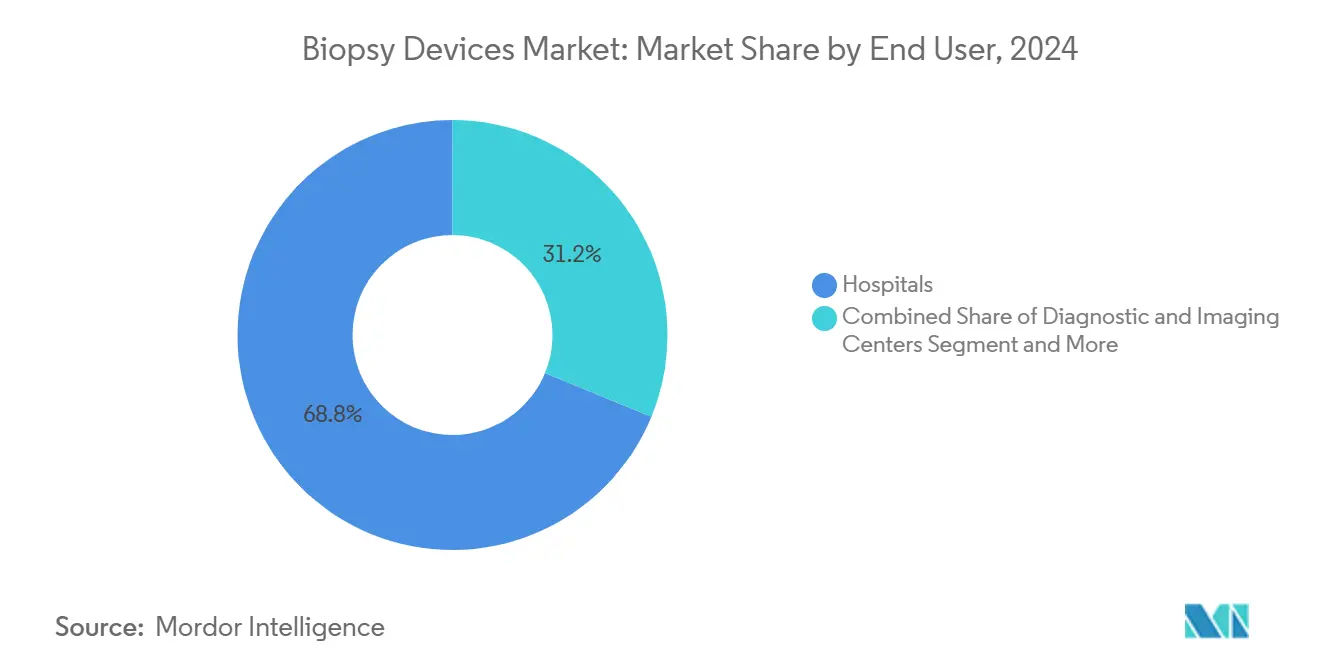

- حسب المستخدم النهائي، سيطرت المستشفيات على 68.82% من حجم سوق أجهزة الخزعة في عام 2024؛ تمثل المراكز الجراحية الخارجية القناة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.62% حتى عام 2030.

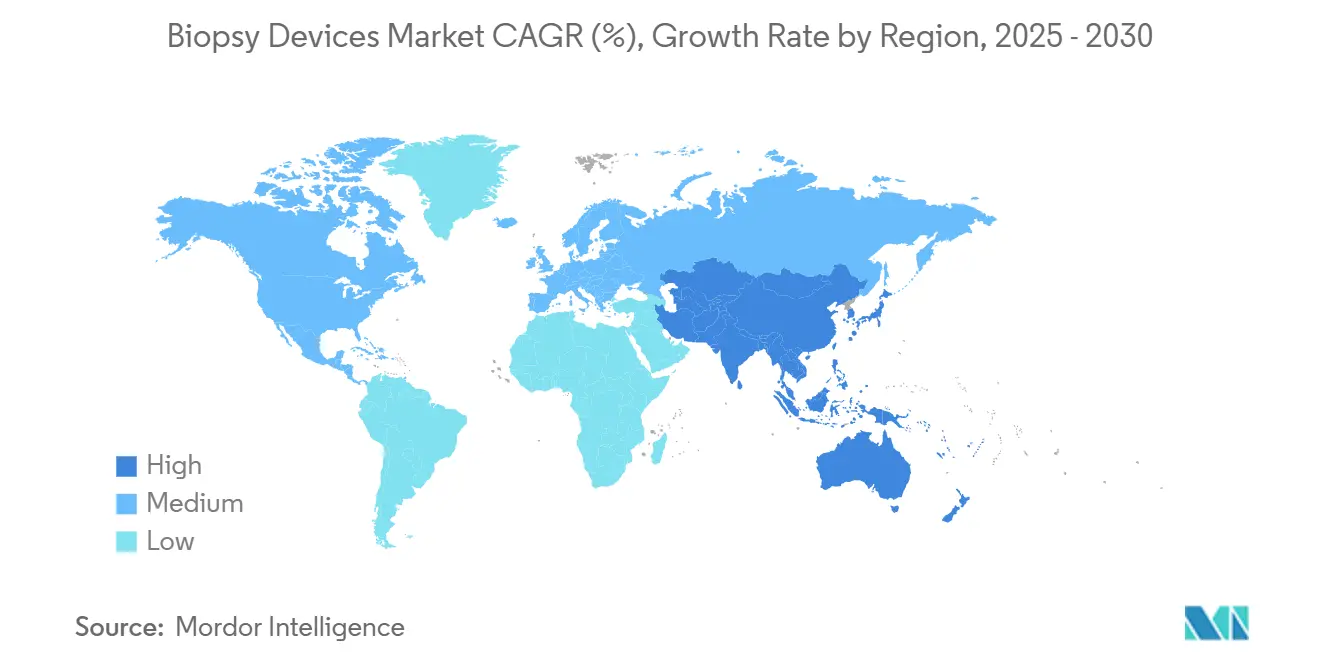

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.82% من إيرادات عام 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 8.62% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الخزعة العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على تشخيص السرطان الأقل تدخلاً | +1.2% | عالمي | متوسط المدى (2-4 سنوات) |

| تزايد حالات سرطانات الأعضاء صعبة المنال | +0.8% | عالمي | طويل المدى (≥ 4 سنوات) |

| الإرشاد بالصور المدعوم بالذكاء الاصطناعي يحسن معدل النجاح من المرة الأولى | +0.9% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنوات) |

| توسع برامج الفحص الممولة حكومياً | +0.7% | آسيا والمحيط الهادئ الأساسية، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| نمو المراكز الجراحية الخارجية في الأسواق الناشئة | +0.6% | آسيا والمحيط الهادئ الأساسية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على تشخيص السرطان الأقل تدخلاً

لصاقات النانو إبر المطورة في كينجز كوليج لندن تسمح بأخذ عينات الأنسجة بدون ألم من خلال إدخال ملايين الإبر الدقيقة التي تكون أرفع بـ 1000 مرة من شعر الإنسان، مما يتيح المراقبة في الوقت الفعلي دون إتلاف الأنسجة. التطورات المتوازية في القسطرات الروبوتية المدفوعة هوائياً تحقق أخذ عينات في ستة اتجاهات داخل الأعضاء اللمعية المتعرجة، مما يقلل وقت الإجراء ويحسن راحة المريض. لذلك تفضل العيادات بشكل متزايد الأجهزة الأقل تدخلاً التي تقلل المضاعفات وتحقق عينات عالية الجودة، وهو محفز رئيسي لسوق أجهزة الخزعة في جميع أنحاء العالم. يشير مشتري أنظمة الصحة أيضاً إلى انخفاض التكاليف اللاحقة من أوقات الشفاء الأقصر وإجراءات الإعادة الأقل، مما يعزز الاعتماد. مع نضج هذه التقنيات، يكتسب الموردون الذين يدمجون التشغيل الروبوتي وأخذ العينات الدقيقة في منصات متماسكة ميزة تنافسية.

تزايد حالات سرطانات الأعضاء صعبة المنال

يبقى سرطان الرئة السبب الأول لوفيات السرطان في العالم، حيث يمثل 18.7% من وفيات السرطان العالمية في عام 2024[1]منظمة الصحة العالمية، "نمو عبء السرطان العالمي، وسط الحاجة المتزايدة للخدمات،" who.int. العوائق التشريحية للوصول إلى الرئتين والبنكرياس والدماغ تعزز الطلب على الإبر الدقيقة وأنظمة القسطرة القابلة للتوجيه وملحقات التصوير المتقدمة. تسجل الدول مرتفعة الدخل أكبر عبء للمرض، لكن الأسواق الناشئة تشهد نمواً سريعاً في معدل الإصابة دون قدرة تشخيصية مكافئة. لذلك تقوم المستشفيات بالترقية إلى أجهزة الخزعة الأساسية والمساعدة بالفراغ الموجهة بالصور التي تحسن دقة أخذ العينات وتقصر وقت التخدير - وهو نمط استثمار يدعم سوق أجهزة الخزعة حتى مع تشديد نظم التعويض.

الإرشاد بالصور المدعوم بالذكاء الاصطناعي يحسن معدل النجاح من المرة الأولى

فازت شركة بيريمتر للتصوير الطبي بالذكاء الاصطناعي بمراجعة إدارة الغذاء والدواء الأمريكية لنظام B-Series OCT الذي يقلل معدلات الإعادة في جراحة الثدي المحافظة عن طريق رسم الهوامش أثناء العملية. منصة مخاطر الثدي من كلايريتي وبرنامج تنظير القولون CADDIE من أوليمبوس حصلتا كذلك على تراخيص أمريكية، مما يظهر استعداد المنظمين لتسريع الخوارزميات التي تعزز الدقة. في يونيو 2025 نشرت إدارة الغذاء والدواء مسودة توجيهات تحدد مراقبة الأداء وتخفيف التحيز وتوقعات ما بعد التسويق لأجهزة الذكاء الاصطناعي، مما يمنح المصنعين طرقاً أوضح للموافقة. يرى المتبنون المبكرون مكاسب قابلة للقياس في نجاح المرة الأولى ووقت الإجراء وإنتاجية الموظفين، مما يسرع التكامل عبر أقسام الأشعة وغرف العمليات.

توسع برامج الفحص الممولة حكومياً

البرنامج الوطني الأسترالي لفحص سرطان الرئة، الذي انطلق في يوليو 2025، يقدم التصوير المقطعي منخفض الجرعة المدفوع بالجملة للبالغين عاليي المخاطر بين عمري 50-70 ومن المتوقع أن يرفع الكشف في المرحلة المبكرة من 16% إلى 60%[2]وزارة الصحة الأسترالية الحكومية، "حول البرنامج الوطني لفحص سرطان الرئة،" health.gov.au. خفضت البلاد أيضاً أهلية فحص الأمعاء إلى 45 عاماً في عام 2024، موسعة مجموعة النتائج الإيجابية التي تتطلب تأكيد الأنسجة. في الولايات المتحدة، شبكة أبحاث الفحص الجديدة للمعهد الوطني للسرطان ستسجل ما يصل إلى 24,000 متطوع لاختبار فحوصات السرطان المتعدد الناشئة. هذه المبادرات توجه مجموعات فحص كبيرة إلى مسارات تشخيصية، رافعة أحجام الإجراءات وضامنة طلباً متكرراً على أدوات الخزعة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عمليات استدعاء الأجهزة وأحداث فشل التعقيم | -0.4% | عالمي | قصير المدى (≤ 2 سنوات) |

| المنافسة من تقنيات الخزعة السائلة | -0.6% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| ضغط التعويض في الأسواق عالية الحجم | -0.3% | أمريكا الشمالية، الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عمليات استدعاء الأجهزة وأحداث فشل التعقيم

سحبت أوليمبوس أغلفة خزعة الرئة ذات الاستخدام الواحد بعد أن تسببت الأطراف القابلة للفصل في 26 إصابة خطيرة، مما أجبر المستشفيات على حجر المخزون وإعادة جدولة الإجراءات. استدعاء هولوجيك من الدرجة الأولى لـ 53,492 علامة BioZorb تبع تقارير عن الألم والعدوى والهجرة. سحبت كاردينال هيلث كذلك مجموعات إجراءات متعلقة بالخزعة بسبب مخاوف التعقيم. مثل هذه الأحداث تكثف التدقيق التنظيمي وتجبر على برامج علاج مكلفة ويمكن أن تضعف ثقة الأطباء، مما يقيد النمو قريب المدى لسوق أجهزة الخزعة.

المنافسة من تقنيات الخزعة السائلة

فحوصات الحمض النووي للورم المنتشر تقدم أخذ عينات بدون ألم وقابل للتكرار لمراقبة الورم وتكتسب جاذبية سريرية. المعهد الوطني للسرطان يمول دراسات التحقق، وشركات مثل جارداند هيلث وثيرمو فيشر توسع قوائم الفحص، مما يضع ضغط السعر والأداء على أجهزة الخزعة التقليدية. لذلك يجب على مصنعي الأجهزة التمايز من خلال الدقة وتقييم الهوامش والتكامل مع تدفقات عمل التنميط الجزيئي للدفاع عن الحصة.

تحليل القطاعات

حسب المنتج: الأنظمة القائمة على الإبر تقود الابتكار

حققت الأدوات القائمة على الإبر إيرادات بقيمة 0.79 مليار دولار أمريكي في عام 2025، ما يعادل 35.25% من حجم سوق أجهزة الخزعة، ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 8.25% حتى عام 2030. النماذج الأساسية والمساعدة بالفراغ تدمج التتبع الكهرومغناطيسي وتحليلات الذكاء الاصطناعي التي تبرز الأنسجة المشبوهة في الوقت الفعلي، مما يقلل منحنى التعلم للمشغلين الأقل خبرة. حصل نظام EnVisio X1 من إلوسنت الطبية على وضع الاختراق من إدارة الغذاء والدواء لجمعه بين التنقل البصري والتحكم في العمق الموجه بالترددات الراديوية، مما يؤكد سباق الاستثمار في الاستهداف الدقيق. بالتوازي، خراطيش الإبر التي تستخدم لمرة واحدة تتماشى مع أوامر مكافحة العدوى وتسرع المعاملات في المسارح الخارجية، مما يساعد سوق أجهزة الخزعة على اختراق الإعدادات الأقل حدة.

تسجل صواني الإجراءات مكاسب ثابتة لأن المجموعات المعيارية تبسط الإعداد وتقلل التكاليف لكل حالة، وهي ميزة تقدرها المرافق الخارجية تحت نماذج الدفع المجمعة. تبقى أسلاك التوطين عنصراً أساسياً في رعاية الثدي، لكن العلامات الجديدة القائمة على المقاطع التي تذوب أو تبعث إشارات رادار منخفضة الطاقة تلتهم الطلب تدريجياً بتحسين راحة المريض والقضاء على خطوات الاسترداد. الملحقات الداعمة مثل الكانولا والسدادات وأنابيب الفراغ تتميز الآن بعلامات RFID التي تؤتمت تتبع اللوط وتبسط إدارة الاستدعاء، استجابة لفشل التعقيم الأخير.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: إجراءات الرئة تسرع النمو

احتفظت تطبيقات الثدي بـ 31.53% من حصة سوق أجهزة الخزعة في عام 2024 بناء على مسارات الفحص المدفوعة بالماموجرافي والبروتوكولات الجراحية المدربة جيداً. لكن إجراءات الرئة من المتوقع أن تسجل معدل نمو سنوي مركب قدره 9.35%، متفوقة على كل حالة استخدام أخرى حتى عام 2030. برنامج أستراليا الممول عامة للرئة وتجارب مماثلة في الولايات المتحدة وكوريا الجنوبية تعيد توجيه مجموعات كبيرة من العقيدات المكتشفة بالتصوير المقطعي إلى أجنحة التنظير القصبي، رافعة الطلب على الإبر القابلة للتوجيه وقساطر التنقل الكهرومغناطيسية. الموردون الذين يجمعون بين الموجات فوق الصوتية الشعاعية والخزعة رفيعة القياس وتصوير الأمراض في الوقت الفعلي يجذبون المتبنين المبكرين.

تستفيد إجراءات القولون والمستقيم من أعمار الفحص الموسعة وملحقات المنظار المدعومة بالذكاء الاصطناعي التي تعلم الأورام الحميدة، مما يزيد أحداث أخذ عينات الأنسجة لكل تنظير قولون[3]شركة أوليمبوس، "أول نظام تنظير بالذكاء الاصطناعي قائم على السحابة لتنظير القولون يحصل على موافقة إدارة الغذاء والدواء،" olympus-global.com. تطبيقات البروستاتا تتمحور حول الإرشاد بالرنين المغناطيسي، باستخدام الوصول عبر العجان والنوى المساعدة بالفراغ لرفع كشف السرطان وتقليل العدوى. التطبيقات الأخرى مثل خزعات البنكرياس والكبد والكلى ترى امتصاصاً تدريجياً مع استثمار المستشفيات في الموجات فوق الصوتية التنظيرية والروبوتات الوعائية للوصول إلى آفات لم تكن قابلة للوصول سابقاً، مما يقوي الذيل الطويل لسوق أجهزة الخزعة.

حسب المستخدم النهائي: المراكز الخارجية تبرز كمحرك نمو

تعاملت المستشفيات مع 68.82% من الإجراءات في عام 2024 وتستمر في شراء منصات خزعة عالية الإنتاجية، خاصة تلك التي تدمج دعم القرار بالذكاء الاصطناعي مع PACS والسجلات الصحية الإلكترونية للمراجعة متعددة التخصصات الفورية. ومع ذلك، من المتوقع أن تحقق المراكز الجراحية الخارجية معدل نمو سنوي مركب قدره 9.62%، مستفيدة من التكاليف العامة الأقل وأوقات الإقامة الأقصر لملء الجراحات الاختيارية التي انتقلت بعيداً عن المستشفيات خلال الجائحة. المطورون الذين يوردون وحدات تحكم مساعدة بالفراغ مدمجة وإبر معقمة للاستخدام الواحد ومجموعات مكونات قائمة على الصواني يكتسبون جاذبية لأن ميزانيات رأس المال في هذه المراكز تفضل نماذج معيارية بالدفع لكل استخدام.

تستمر مراكز التصوير التشخيصي في توسيع خطوط الخدمة بإضافة الشفط بالإبرة الدقيقة الموجه بالموجات فوق الصوتية والخزعة الأساسية الموجهة بالتصوير المقطعي، مستغلة الماسحات المحمولة التي تناسب المخططات الأرضية الحالية. العيادات المتخصصة والوحدات المتنقلة تشكل حصة صغيرة لكنها متزايدة مع تمويل الحكومات للوصول إلى المناطق الريفية، خاصة في دول آسيا والمحيط الهادئ حيث تبقى الحاجة غير الملباة عالية. مجتمعة، هذه الاتجاهات تعزز انتشار سوق أجهزة الخزعة خارج الحرم الجامعي الثالثي إلى الإعدادات المجتمعية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

استحوذت أمريكا الشمالية على 41.82% من إيرادات عام 2024 بسبب التغطية التأمينية القوية والأطباء المهتمين بالتكنولوجيا ومسارات التعويض المحددة جيداً، مما يرسخ موقع المنطقة الراسخ في سوق أجهزة الخزعة العالمي. الابتكار المستمر - المتمثل في OCT المساعد بالذكاء الاصطناعي والتنظير القصبي الروبوتي والإبر المرنة فائقة الرقة - يضمن دورة تحديث ثابتة للمعدات الرأسمالية. ومع ذلك، تواجه المستشفيات تدقيق الدافعين حول حزم الإجراءات، مما يدفع المرافق نحو المواد المستهلكة الفعالة من حيث التكلفة والتحليلات التنبؤية التي تقلم أخذ العينات غير الضروري.

تسجل أوروبا مكاسب متواضعة لكنها مستقرة مع تأكيد أنظمة الصحة الوطنية على الشراء القائم على القيمة والطب الشخصي. امتصاص العلامات التي تساعد في تقييم الهوامش والفحوصات الجزيئية التي توجه العلاج المستهدف ملحوظ، مما يحفز الطلب الأوروبي على استرداد الأنسجة عالي الجودة. التوافق التنظيمي تحت لائحة الجهاز الطبي أطال جداول الموافقة، لكن توثيق الفائدة السريرية الواضح يعوض العبء البيروقراطي.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 8.62% حتى عام 2030، وهو أسرع إيقاع لسوق أجهزة الخزعة. بناء قطاع الصحة في الهند البالغ 612 مليار دولار أمريكي وتوسع مراكز الأورام من الدرجة الثانية في الصين وازدهار المستشفيات الخاصة في جنوب شرق آسيا يوسع القاعدة القابلة للمعالجة للتركيب. الحكومات تطرح في الوقت نفسه سياسات فحص الرئة والأمعاء وعنق الرحم التي تغذي خطوط أنابيب الإجراءات. يبرز المصنعون المحليون، لكن العلامات التجارية الأمريكية واليابانية والأوروبية المتميزة تحتفظ بالقيادة التقنية في أنظمة الفراغ والإرشاد بالصور.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية تستحوذ على حصص أصغر لكنها تظهر ارتفاعات انتقائية حيث تمول الشراكات العامة الخاصة مراكز السرطان. في الخليج، المستشفيات المتخصصة الكبيرة تشتري أجنحة خزعة من الدرجة الأولى مرتبطة بحرم الأورام الشامل. في البرازيل والمكسيك، إصلاحات التعويض تشجع شركات التأمين الخاصة على تغطية تقنيات الخزعة المتقدمة، موسعة تدريجياً مجموعة المرضى. تحديات سلسلة التوريد والإشراف التنظيمي المتغير يخفف المكاسب الفورية، لكن الشركات متعددة الجنسيات تتموضع عبر التجميع المحلي وتحالفات التوزيع لإطلاق النمو المستقبلي.

المشهد التنافسي

المستوى التنافسي مركز إلى حد معتدل، مع سيطرة أكبر خمسة مصنعين على إيرادات عالمية كبيرة. قرار بيكتون ديكنسون بفصل وحدة العلوم الحيوية والتشخيص يشحذ التركيز على التقنيات التدخلية عالية النمو؛ الشركة تستثمر 2.5 مليار دولار أمريكي لتوسيع طاقة التصنيع الأمريكية على مدى خمس سنوات. بوسطن ساينتيفيك، المدعومة بمبيعات الربع الثالث من عام 2024 البالغة 4.2 مليار دولار أمريكي، تتوسع في منظار الاثني عشر ذو الاستخدام الواحد الذي يلغي أعباء مكافحة العدوى، متماشياً مع تفضيل الأطباء للمسارات القابلة للتصرف.

تطور الشركات متوسطة الحجم مجالات متخصصة في التصوير الموجه بالذكاء الاصطناعي والروبوتات وأخذ العينات بالنانو. تقود بيريمتر الطبية للتصوير بالذكاء الاصطناعي تكامل التصوير المقطعي التماسكي البصري، بينما تطور الشركات الناشئة لصاقات النانو إبر وروبوتات الكبسولة التي تحصد أجزاء الأنسجة الدقيقة من جدران الجهاز الهضمي. يتابع الموردون الراسخون اتفاقيات التطوير المشترك: تتعاون أوليمبوس مع موفري التحليل السحابي لذكاء تنظير القولون الاصطناعي، وتطلق أرجون الطبية أجهزة خزعة الكبد من خلال شراكات الأورام.

حوادث الجودة تعيد ترتيب السمعة. أوليمبوس وهولوجك وكاردينال هيلث تواجه تكاليف علاج بعد عمليات استدعاء عالية الملف، مما يدفع جميع المنافسين لتشديد التحقق من التعقيم ومراقبة ما بعد التسويق. في الوقت نفسه، تعدي شركات الخزعة السائلة مثل جارداند هيلث يحفز بائعي الأجهزة على تجميع أجهزة الأنسجة مع خدمات الاختبار الجيني، مرسخاً الصلة في عصر الأورام المدفوع بعلم الأوميكس. احتمالات المساحة البيضاء في الأسواق الناشئة تكافئ اللاعبين القادرين على إقران التسعير الحساس للتكلفة مع برامج التدريب التي ترفع المعايير الإجرائية.

قادة صناعة أجهزة الخزعة

-

أرجون للأجهزة الطبية

-

كوك الطبية

-

هولوجيك إنك

-

بيكتون وديكنسون وشركة

-

شركة بوسطن العلمية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: كشفت كينجز كوليج لندن عن لصاقات النانو إبر التي تؤدي أخذ عينات الأنسجة بدون ألم في الوقت الفعلي، مشيرة إلى تحول محتمل بعيداً عن إبر الخزعة التقليدية.

- سبتمبر 2024: قدمت أرجون للأجهزة الطبية نظام TLAB لخزعة الكبد عبر الوريد لطب الأشعة التدخلي، موسعة خيارات أخذ عينات الكبد الأقل تدخلاً.

نطاق تقرير سوق أجهزة الخزعة العالمي

وفقاً لنطاق التقرير، الخزعة هي عملية تساعد في إزالة الأنسجة من عضو لتحديد وجود أو مدى المرض، معظمها حالات سرطانية والتهابية. يتم إجراء هذا الإجراء التشخيصي عموماً من قبل الجراحين وأطباء الأشعة وأطباء القلب التدخلي لتأكيد وجود الأنسجة السرطانية. لذلك يمكن إجراء إجراءات الخزعة لأي عضو تقريباً بمساعدة جهاز خزعة محدد. تم تقسيم سوق أجهزة الخزعة حسب المنتج (أدوات الخزعة القائمة على الإبر، صواني الإجراءات، أسلاك التوطين، ومنتجات أخرى)، التطبيق (خزعة الثدي، خزعة الرئة، خزعة القولون والمستقيم، خزعة البروستاتا، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات أعلاه.

| أدوات الخزعة القائمة على الإبر | أجهزة الخزعة الأساسية |

| إبر خزعة الشفط | |

| أجهزة الخزعة المساعدة بالفراغ | |

| صواني الإجراءات | |

| أسلاك التوطين | |

| منتجات أخرى |

| خزعة الثدي |

| خزعة الرئة |

| خزعة القولون والمستقيم |

| خزعة البروستاتا |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التشخيص والتصوير |

| المراكز الجراحية الخارجية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | أدوات الخزعة القائمة على الإبر | أجهزة الخزعة الأساسية |

| إبر خزعة الشفط | ||

| أجهزة الخزعة المساعدة بالفراغ | ||

| صواني الإجراءات | ||

| أسلاك التوطين | ||

| منتجات أخرى | ||

| حسب التطبيق | خزعة الثدي | |

| خزعة الرئة | ||

| خزعة القولون والمستقيم | ||

| خزعة البروستاتا | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التشخيص والتصوير | ||

| المراكز الجراحية الخارجية | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق أجهزة الخزعة اليوم؟

حقق السوق 2.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 2.72 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 4.02%.

أي فئة منتج تحتل أكبر حصة؟

تصدرت الأنظمة القائمة على الإبر بـ 35.25% من إيرادات عام 2024 وهي أيضاً القطاع الأسرع نمواً بمعدل نمو سنوي مركب 8.25%.

ما التطبيق الذي يتوسع بأسرع وتيرة؟

من المتوقع أن تنمو إجراءات الرئة بمعدل نمو سنوي مركب 9.35% حتى عام 2030، مدفوعة ببرامج الفحص الجديدة الممولة حكومياً.

أي قطاع مستخدم نهائي يقدم أعلى فرصة نمو؟

من المتوقع أن تحقق المراكز الجراحية الخارجية معدل نمو سنوي مركب 9.62%، متفوقة على المستشفيات ومراكز التصوير.

أي منطقة ستضيف أكبر إيرادات تدريجية بحلول عام 2030؟

من المقرر أن توفر آسيا والمحيط الهادئ أكبر مكسب تدريجي بمعدل نمو سنوي مركب 8.62%، مدعومة بالاستثمارات الصحية واسعة النطاق وسياسات الفحص الموسعة للسرطان.

آخر تحديث للصفحة في: