حجم وحصة سوق إدارة معلومات الأمان والأحداث (SIEM)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.78 مليار دولار أمريكي |

| حجم السوق (2030) | 19.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.16% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

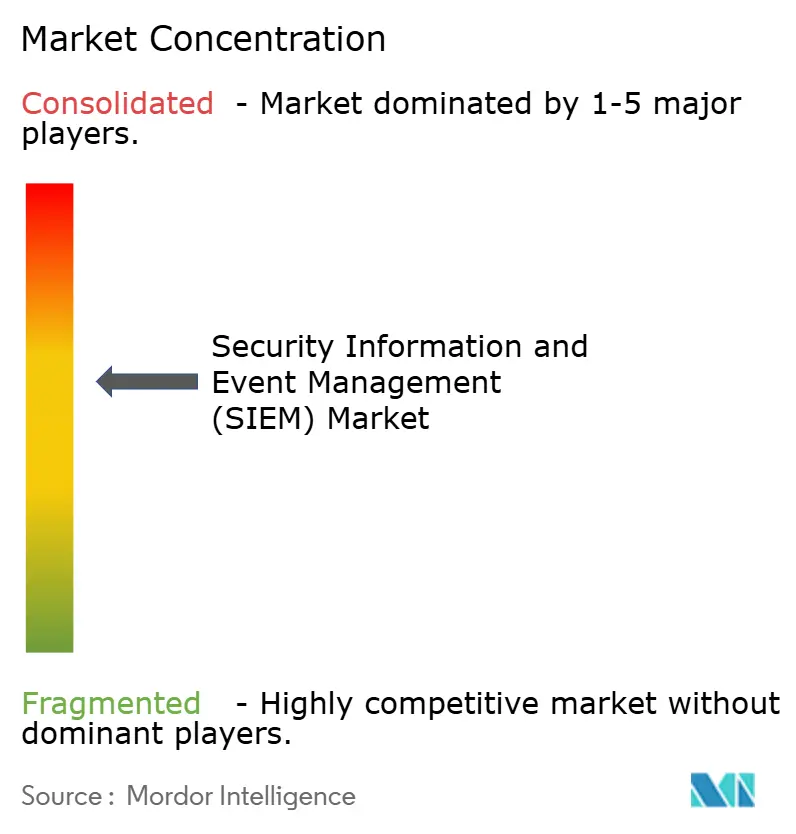

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة معلومات الأمان والأحداث (SIEM) بواسطة موردور إنتليجنس

بلغ السوق العالمي لإدارة معلومات الأمان والأحداث 10.78 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 19.13 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 12.16%. إن الارتفاع في قياس أعباء العمل السحابية، والولايات التنظيمية الصارمة، والتوحيد السريع للموردين هي محركات النمو الأساسية. تستمر المؤسسات الكبيرة في توسيع استيعاب السجلات مع توسع أسطح الهجوم، بينما تدخل الشركات الصغيرة والمتوسطة إلى السوق من خلال نماذج الاستهلاك السحابية الأصلية. يتم دعم الطلب في أمريكا الشمالية بقواعد SOX وPCI DSS، بينما يتسارع الإنفاق الأوروبي استجابةً لـ NIS2 وDORA. تتمحور خرائط طريق الموردين الآن حول التحليلات المدعومة بالذكاء الاصطناعي، وخطوط البيانات الموحدة، والترخيص المبسط، وهي موضوعات تحفز دورات التحديث بعد استحواذ سيسكو التاريخي على سبلنك في 2024[1]وكالة الاتحاد الأوروبي للأمن السيبراني، "تأثير ميزانية توجيه NIS2،" enisa.europa.eu.

النقاط الرئيسية للتقرير

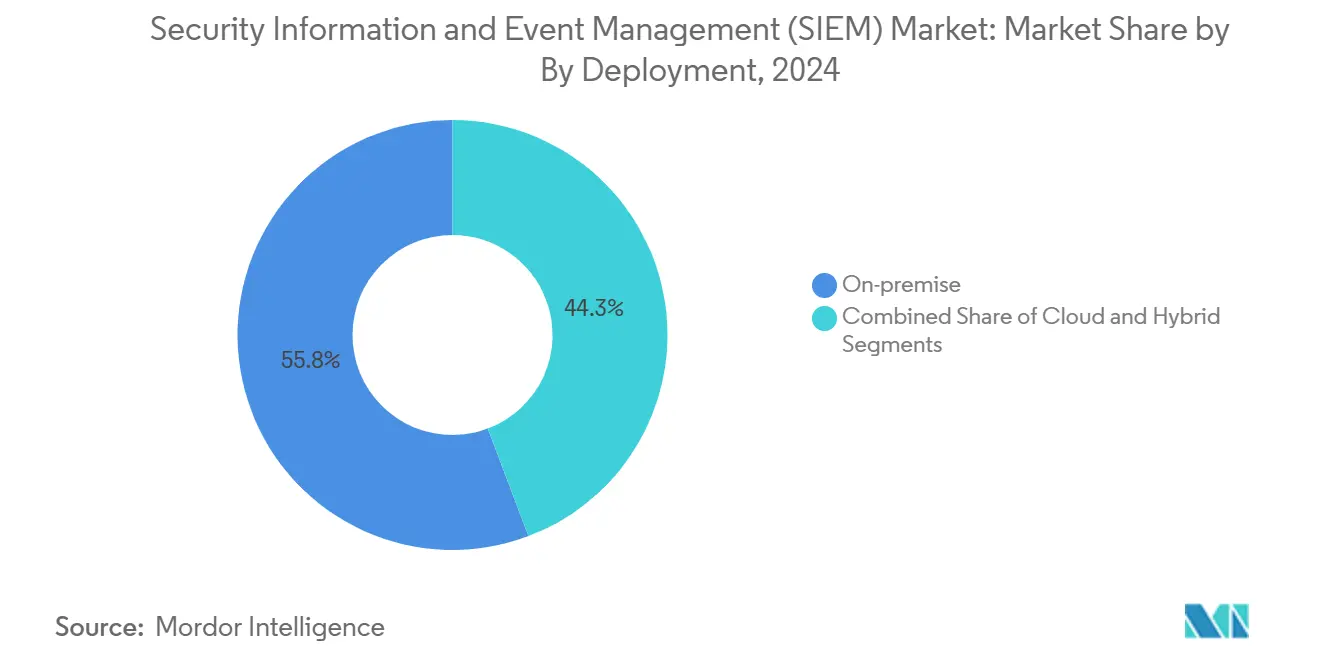

- حسب نموذج النشر، قادت الحلول في المقر بنسبة 55.75% من حصة سوق إدارة معلومات الأمان والأحداث في 2024؛ ومن المتوقع أن تتوسع النشر السحابية بمعدل نمو سنوي مركب قدره 13.40% حتى 2030.

- حسب المعمارية، احتفظت المنصات القديمة بحصة إيرادات قدرها 46.20% في 2024، بينما سجلت إدارة معلومات الأمان والأحداث السحابية الأصلية من الجيل التالي أعلى معدل نمو سنوي مركب متوقع قدره 18.10% حتى 2030.

- حسب المكون، استأثرت برمجيات المنصة بحصة 63.10% من حجم سوق إدارة معلومات الأمان والأحداث في 2024، بينما من المتوقع أن تنمو خدمات إدارة معلومات الأمان والأحداث المدارة بمعدل نمو سنوي مركب قدره 17.20% بين 2025 و2030.

- حسب حجم المؤسسة، ساهمت المؤسسات الكبيرة بنسبة 50.45% من إيرادات 2024؛ ومن المقرر أن يرتفع قطاع الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 12.70% حتى 2030.

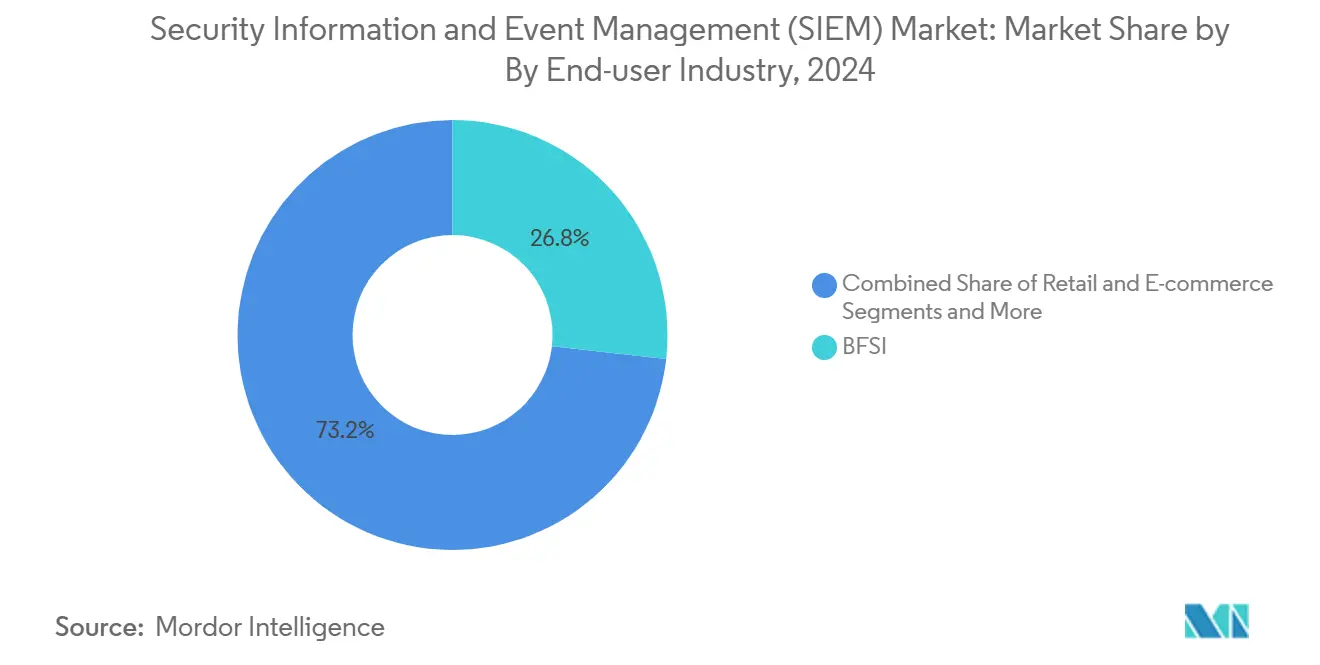

- حسب صناعة المستخدم النهائي، احتفظ قطاع البنوك والخدمات المالية والتأمين بحصة إيرادات قدرها 26.78% في 2024، وقطاع الطاقة والمرافق يتقدم بمعدل نمو سنوي مركب قدره 14.60% حتى 2030.

- حسب التطبيق، احتفظ كشف التهديدات والتحليلات بنسبة 32.70% من إيرادات 2024، وقطاع مراقبة أمان أعباء العمل السحابية يتقدم بمعدل نمو سنوي مركب قدره 19.90% حتى 2030.

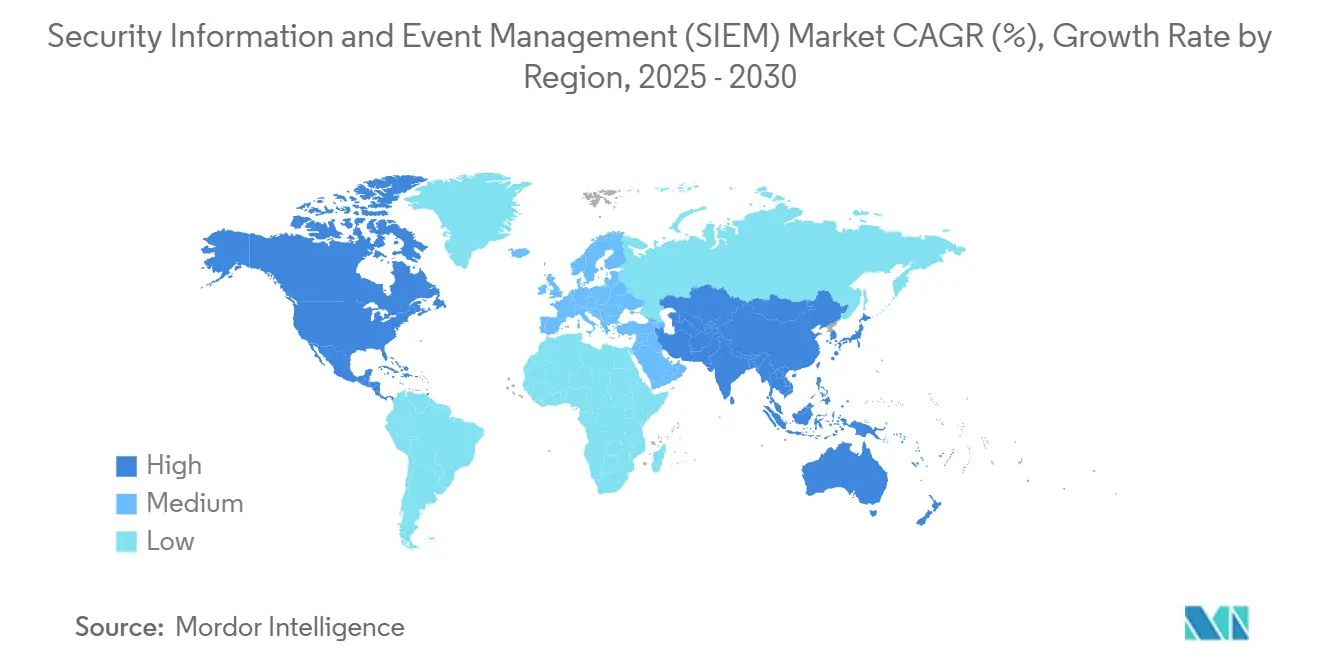

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 39.20% من الإيرادات في 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 11.80% حتى 2030.

اتجاهات ورؤى سوق إدارة معلومات الأمان والأحداث (SIEM) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو الأسي لقياس الأمان عن بُعد | +2.8% | عالمي، الأعلى في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تصاعد العقوبات التنظيمية والتدقيقات | +2.1% | أوروبا وأمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التبني المتسارع للسحابة والحلول المختلطة | +1.9% | عالمي، بقيادة أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| التحليلات المدفوعة بالذكاء الاصطناعي والتعلم الآلي | +1.7% | التبني المبكر في أمريكا الشمالية وأوروبا، آسيا والمحيط الهادئ تتبع | المدى المتوسط (2-4 سنوات) |

| تحسين طبقة خط أنابيب البيانات الأمنية | +1.4% | عالمي، مفيد للمؤسسات الكبيرة | المدى المتوسط (2-4 سنوات) |

| صفقات الموردين الضخمة تؤدي إلى دورات التحديث | +1.2% | عالمي، مركز في الأسواق الناضجة | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو الأسي لقياس الأمان عن بُعد

تنتج المؤسسات تيرابايتات من السجلات كل يوم من النقاط الطرفية والخدمات السحابية والتكنولوجيا التشغيلية. يضغط الحجم على نماذج الاستيعاب التقليدية لكنه يفتح سياقاً أغنى لصيد التهديدات. تراقب CPFL Energia أكثر من 50,000 جهاز شبكة ذكية من خلال إدارة معلومات الأمان والأحداث الحديثة التي توجه الأحداث عالية القيمة إلى بحيرة بيانات للسيطرة على التكلفة. تسمح المرونة السحابية الأصلية بالمعالجة المتفجرة أثناء ذروة الحوادث، والاحتفاظ الانتقائي يحافظ على رسوم التخزين قابلة للتنبؤ. يكتسب الموردون الذين يدمجون تخزين الكائنات منخفض التكلفة مع البيانات الوصفية القابلة للاستعلام جذباً حيث يوازن العملاء بين التغطية والتكلفة.

تصاعد العقوبات التنظيمية والتدقيقات

يلزم توجيه NIS2 الأوروبي مشغلي الخدمات الأساسية بتسجيل ومراقبة والاحتفاظ بالأحداث لإعادة بناء الحوادث، مما يدفع ميزانيات الأمان إلى 9.0% من إنفاق تقنية المعلومات. في المالية، يجبر DORA على الكشف والإبلاغ في الوقت الفعلي. خفض بنك ليومي الإيجابيات الخاطئة بنسبة 70% بعد ترقية إدارة معلومات الأمان والأحداث المصممة لتوليد أدلة التدقيق. يواجه مقدمو الرعاية الصحية غرامات انتهاك HIPAA التي تبلغ الآن في المتوسط 4.88 مليون دولار أمريكي، وهي تكلفة تؤكد الحاجة إلى المراقبة المستمرة.

التبني المتسارع للسحابة والحلول المختلطة

تدفع هجرة أنظمة خط الأعمال إلى السحابات العامة الرؤية الموحدة عبر Kubernetes وبدون خادم ومواقع الحافة. تفضل الشركات اليابانية مثل NEC إدارة معلومات الأمان والأحداث المختلطة التي تحتفظ بالسجلات الحساسة في المناطق المحلية بينما تحلل البيانات الوصفية في السحابة المقدمة، مما يلبي قواعد الإقامة لكن يكتسب المرونة. يحول تسعير الاستهلاك نفقات إدارة معلومات الأمان والأحداث من مصروفات رأسمالية إلى ميزانيات تشغيلية، نموذج يجذب مشتري السوق المتوسطة.

التحليلات المدفوعة بالذكاء الاصطناعي والتعلم الآلي

تصنف نماذج التعلم الآلي سلوك المستخدم والجهاز، وتصفي الضوضاء وتظهر الشذوذ. قلل المصنعون الذين يتبنون إدارة معلومات الأمان والأحداث المدعومة بالذكاء الاصطناعي وقت التحقيق اليدوي بنسبة 60%. وصلت وحدة LogScale من CrowdStrike إلى 220 مليون دولار أمريكي ARR من خلال تضمين التعلم الآلي الذي يربط القياس الخام بتكتيكات MITRE ATT&CK في الوقت الفعلي. مع انخفاض عدد التنبيهات الخاطئة، تتحسن معنويات المحللين وتنخفض التكلفة الإجمالية للملكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الإجمالية العالية للملكية | -1.8% | عالمي، يؤثر بشكل خاص على الشركات الصغيرة والمتوسطة | المدى الطويل (≥ 4 سنوات) |

| نقص محللي مركز العمليات الأمنية المهرة | -1.5% | عالمي، حاد في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| حواجز سيادة البيانات أمام التجميع | -1.2% | بيئات تنظيمية في أوروبا وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التداخل مع XDR و SOAR يؤخر الميزانيات | -0.9% | أسواق المؤسسات في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الإجمالية العالية للملكية

تجبر تراخيص الأحداث التقليدية المشترين على تحديد سقف الاستيعاب، مما يخلق نقاط عمى أمنية. رفعت تعريفات الأجهزة تكاليف الأجهزة بما يصل إلى 20% خلال 2024، مما أضاف ضغطاً على الميزانية[2]مصفوفة اندماج، "التعريفات تدفع تكاليف الأجهزة للارتفاع،" matrixintegration.com. الرسوم السحابية المخفية للتخزين والخروج والتحليلات المتميزة تفاجئ المتبنين لأول مرة. يدفع الموردون الآن طبقات تفريغ خطوط الأنابيب والتسعير بسعر ثابت لاستعادة القابلية للتنبؤ.

نقص محللي مركز العمليات الأمنية المهرة

تتوقع 89% من المنظمات الأوروبية توظيف موظفين إضافيين لتلبية NIS2، لكن مجموعة المواهب تتخلف عن الطلب. يرتفع معدل دوران الموظفين بينما ينخل المحللون آلاف التنبيهات. تساعد الأتمتة في الفرز، لكن البشر يظلون أساسيين لضبط قواعد الارتباط وتحديد مسارات التصعيد. تنمو خدمات إدارة معلومات الأمان والأحداث المدارة بسرعة حيث تستعين المؤسسات بمصادر خارجية للهندسة المعقدة للكشف.

تحليل الشرائح

حسب النشر: تسارع التحول السحابي

احتفظ النشر في المقر بحصة 55.75% من سوق إدارة معلومات الأمان والأحداث في 2024. يبقى القطاع مفضلاً من قبل الصناعات المقيدة بسياسات سيادة البيانات الصارمة، لكن النمو محدود مع ارتفاع تكاليف الأجهزة وتعمق نقص المهارات. تتقدم المجموعة السحابية بمعدل نمو سنوي مركب قدره 13.40%، مدفوعة بالتوسع المرن ورسوم الدفع حسب الاستخدام التي توسع الوصول إلى التحليلات المتقدمة. تعمل التصاميم المختلطة كجسر، وتضع البيانات المنظمة على العقد المحلية بينما تبث القياس إلى تخزين الكائنات منخفض التكلفة في السحابة.

يحول التبني السحابي دورات الترقية من تحديثات الأجهزة متعددة السنوات إلى تسليم الميزات المستمر. تستخدم سيمنز نمطاً مختلطاً يشغل محللات OT في المقر بينما يثري الأحداث في السحابة لترابط استخبارات التهديدات. مع تحول الترخيص إلى استخدام البيانات، يكتسب المشترون شفافية حول حجم سوق إدارة معلومات الأمان والأحداث لكل خيار نشر. يسرع توحيد الموردين الانتقال بعيداً عن مكدسات المقر القديمة نحو عروض SaaS الحديثة المستضافة بواسطة مقدمي السحابة الفائقة.

ملاحظة: حصص الشرائح الفردية جميعها متوفرة عند شراء التقرير

حسب معمارية إدارة معلومات الأمان والأحداث: منصات الجيل التالي تكتسب زخماً

مثلت المنصات القديمة 46.20% من حصة الإيرادات في 2024، لكنها تفقد مكانتها مع تعثر أداء الاستعلام وضبط القواعد تحت مقياس البيانات. من المتوقع أن ترتفع المحركات السحابية الأصلية من الجيل التالي بمعدل نمو سنوي مركب قدره 18.10%، الأسرع بين الأنواع المعمارية. تفصل هذه الأنظمة التخزين عن الحوسبة وتدمج التعلم الآلي في الاستيعاب، مما يقلل متوسط وقت الكشف.

طوت بالو ألتو نتوركس QRadar SaaS في Cortex XSIAM وحجزت أكثر من 90 مليون دولار أمريكي في الربع الأول بعد الصفقة. تنحت المكدسات مفتوحة المصدر مكانة في الميزانية لكنها تتطلب مهارات هندسية عميقة. تسهل مرافق الهجرة وطبقات التوافق التحول من صيغة القواعد التقليدية إلى نماذج المخطط عند القراءة. يتماشى سوق إدارة معلومات الأمان والأحداث وراء المعماريات التي تتعامل مع القياس كبيانات ضخمة بدلاً من تدفقات الأحداث.

حسب المكون: نمو الخدمات يتفوق على مبيعات المنصة

استأثرت تراخيص المنصة بنسبة 63.10% من إيرادات 2024، لكن من المتوقع أن تحقق خدمات إدارة معلومات الأمان والأحداث المدارة أقوى توسع بمعدل نمو سنوي مركب قدره 17.20%. يدفع النقص المستمر في المهارات المؤسسات للتعاقد على المراقبة والضبط والاستجابة للحوادث على مدار 24×7. تبقى الخدمات المهنية حاسمة للطرح الأولي وربط المخططات وتصميم تقارير الامتثال.

تقدم IBM الاستشارات خدمات الهجرة لعملاء QRadar الذين ينتقلون إلى Cortex XSIAM بدون تكلفة إضافية، مما يوضح كيف يدفع المكاملون لزوجة المنصة. يحزم مقدمو الخدمات استخبارات التهديدات وكتيبات التشغيل والقطع الأثرية للامتثال، مما يتيح للعملاء الاستفادة من الخبرة خارج حدود العدد الداخلي. يكبر الاتجاه حجم سوق إدارة معلومات الأمان والأحداث الذي يتدفق من خلال عقود الخدمة المتكررة بدلاً من التراخيص الدائمة.

حسب حجم المؤسسة: هيمنة المؤسسات مع إمكانات صعودية للشركات الصغيرة والمتوسطة

قادت المؤسسات الكبيرة 50.45% من الطلب في 2024 وتستمر في توسيع الاستيعاب مع توسع مشاريع الثقة الصفرية نطاق المراقبة. تسجل الشركات الصغيرة والمتوسطة نمواً مزدوج الأرقام بمعدل نمو سنوي مركب قدره 12.70%، مستفيدة من حزم إدارة معلومات الأمان والأحداث SaaS مع معالجات الإعداد وخطط متدرجة الاستخدام. يسعى مشتري السوق المتوسطة إلى تحليلات من فئة المؤسسات بنقاط سعر قابلة للإدارة، مما يدفع الاهتمام بعروض النواة المفتوحة.

يعيد التبني في الشركات الصغيرة والمتوسطة توازن مزيج الإيرادات لكن لا يتآكل حصة المؤسسات بفضل ارتفاع أحجام البيانات. يمنح الترخيص القائم على الاستخدام الشركات الأصغر ميزات محجوزة مرة للأقران من Fortune 500. يدعم سوق إدارة معلومات الأمان والأحداث طبقات متعددة من التعقيد، مع لوحات معلومات مبسطة للفرق الصغيرة وحزم المحتوى المتقدمة لمراكز العمليات الأمنية الناضجة.

حسب صناعة المستخدم النهائي: قيادة البنوك والخدمات المالية والتأمين، تسارع قطاع الطاقة

احتفظ البنوك والخدمات المالية والتأمين بنسبة 26.78% من الإيرادات في 2024، مدعوماً بحركة الدفع على مدار الساعة والروتين التدقيقي الصارم. من المتوقع أن يحقق قطاع الطاقة والمرافق معدل نمو سنوي مركب قدره 14.60% حتى 2030، الأسرع بين الصناعات. تعرض شبكات تقنية المعلومات والتكنولوجيا التشغيلية المتقاربة شبكات الطاقة لبرمجيات الفدية الخبيثة، مما يدفع الاستثمار الثقيل في رؤية السجل.

أكدت خرقة يتغير الرعاية الصحية التأثير المالي والتشغيلي للقياس الضعيف ودفعت مقدمي الرعاية الصحية لتدقيق تغطية إدارة معلومات الأمان والأحداث بدقة. تحافظ التجزئة والتصنيع والحكومة على نمو مستقر تحت الولايات الخاصة بالقطاع. يعتمد قادة الشرائح على ربطات MITRE وأدلة الامتثال الآلية ومحللات بروتوكول التكنولوجيا التشغيلية لتعميق مدى الكشف.

ملاحظة: حصص الشرائح الفردية جميعها متوفرة عند شراء التقرير

حسب التطبيق: كشف التهديدات يهيمن، مراقبة السحابة تزداد

حقق كشف التهديدات والتحليلات 32.70% من إيرادات التطبيق في 2024. تشمل حالات الاستخدام الأساسية الارتباط وتسجيل الشذوذ وتصور سلسلة القتل. من المتوقع أن تتسارع مراقبة أعباء العمل السحابية بمعدل نمو سنوي مركب قدره 19.90% مع قيام المؤسسات بحوسبة أعباء العمل وتبني وظائف بدون خادم تتجاوز أجهزة استشعار الشبكة القديمة.

تتوسع أيضاً مراقبة إنترنت الأشياء وأنظمة التحكم الصناعية مع قيام عمليات نشر 5 جرام بتوصيل أجهزة منفصلة عن الهواء سابقاً. يحزم الموردون الآن لوحات معلومات لـ Kubernetes وAWS Lambda وAzure Functions. مع تحول المنظمات إلى هندسة المنصة، ترتبط إدارة معلومات الأمان والأحداث بخطوط أنابيب DevOps لتسليط الضوء على التكوينات الخاطئة قبل وصول الكود إلى بيئات الإنتاج.

التحليل الجغرافي

استأثرت أمريكا الشمالية بنسبة 39.20% من إيرادات سوق إدارة معلومات الأمان والأحداث في 2024، مدعومة بقوانين إشعار الانتهاك الناضجة وأقساط التأمين السيبراني المرتفعة. تبقى مخصصات الميزانية قوية حيث تربط مجالس الإدارة ضوابط الأمان بمخاطر الائتمان. يعزز تبني السحابة في المنطقة والتجريب المبكر للذكاء الاصطناعي قيادتها. رغم القاعدة المشبعة، تحافظ المبيعات الإضافية إلى قابلية المراقبة المتكاملة على النمو في الأرقام المفردة الوسطى.

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 11.80%، الأسرع عالمياً. يحفز مخطط الحماية متعدد المستويات في الصين وقانون حماية البيانات الشخصية الرقمية في الهند التسجيل الإلزامي للبنية التحتية للمعلومات الحاسمة. يتعاون موردي السحابة المحليين مع لاعبي إدارة معلومات الأمان والأحداث العالميين لتلبية قواعد التوطين. تفضل التكتلات اليابانية إدارة معلومات الأمان والأحداث المختلطة التي توقف الأحداث الخام في مناطق طوكيو بينما تستعين بمصادر خارجية للتحليلات إلى السحابات العالمية، موازنة السيادة والقدرة.

تحافظ أوروبا على حصة كبيرة على ظهر اللائحة العامة لحماية البيانات وNIS2 القادم. تواجه مجالس الإدارة غرامات تصل إلى 2% من حجم التداول العالمي لانتكاسات المراقبة، مما يحفز الاستثمار. تدفع سيادة البيانات التفضيل للسحابات الإقليمية مثل OVHcloud ودويتشه تيليكوم. يفرض قانون المرونة التشغيلية الرقمية كشف التهديدات في الوقت الفعلي في المالية، مما يغذي الطلب المتميز على إدارة معلومات الأمان والأحداث.

المشهد التنافسي

ثلاث استحواذات ضخمة في 2024 أعادت تشكيل سوق إدارة معلومات الأمان والأحداث. دمجت عملية شراء سيسكو بقيمة 28 مليار دولار أمريكي لسبلنك قياس الشبكة مع بيانات قابلية المراقبة لإنشاء مجموعة تحليلات مكدس كامل[3]طاقم تحرير CRN، "سيسكو تغلق استحواذ سبلنك،" crn.com. طوت بالو ألتو نتوركس IBM QRadar SaaS في خط Cortex مقابل 500 مليون دولار أمريكي، موائمة مركز العمليات الأمنية وXDR والأتمتة. اندمجت Exabeam مع LogRhythm في صفقة أسهم خاصة بقيمة 3.5 مليار دولار أمريكي، تجمع خبرة UEBA واستيعاب السجل.

تتمحور الميزة التنافسية الآن حول التصميم السحابي الأصلي والفرز بمساعدة الذكاء الاصطناعي والتنسيق المتكامل. اكتسب Microsoft Azure Sentinel زخماً في 2025 من خلال الربط الوثيق مع Defender وEntra ID. نمت Fortinet إيرادات العمليات الأمنية السنوية المتكررة بنسبة 32% حيث غذت جدران الحماية السجلات المثرية في وحدة التحليلات الموحدة. يركز المعطلون الناشئون مثل Securonix على حالات الاستخدام الخاصة بالقطاع مثل البروتوكولات الصناعية ومخاطر المطلعين.

تظهر إيداعات براءات الاختراع سباق الموردين لتضمين النماذج القائمة على المحولات لكشف الشذوذ وأتمتة كتيبات تشغيل الاستجابة. تظهر بساطة التسعير كمميز، مع طبقات السعر الثابت تواجه خوف الاستيعاب. بشكل عام، تعرض صناعة إدارة معلومات الأمان والأحداث تركيزاً معتدلاً لكن مساحة واسعة للمبتكرين المتخصصين.

قادة صناعة إدارة معلومات الأمان والأحداث (SIEM)

-

شركة سيسكو سيستمز المحدودة

-

شركة مايكروسوفت

-

شركة آي بي إم الدولية

-

شركة رابيد7 المحدودة

-

شركة فورتينت المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: وصلت إيرادات فورتينت للربع الأول من 2025 إلى 1.54 مليار دولار أمريكي مع استمرار زخم تقارب المنصة.

- مايو 2025: تجاوزت CrowdStrike LogScale 220 مليون دولار أمريكي ARR مدفوعة بتحليلات الذكاء الاصطناعي.

- مارس 2025: عززت SentinelOne تكاملات إدارة معلومات الأمان والأحداث المدعومة بالذكاء الاصطناعي للسحابة المتعددة.

- مارس 2025: حسنت Elastic تسعير إدارة معلومات الأمان والأحداث السحابية لتخفيف مخاوف تكلفة الاستيعاب.

نطاق تقرير سوق إدارة معلومات الأمان والأحداث (SIEM) العالمي

إدارة معلومات الأمان والأحداث هي تقنية متطورة تشمل الأجهزة المحمولة والسحابة واستخبارات التهديدات من طرف ثالث والمصادر التقليدية، مثل النقاط الطرفية وجدران الحماية وسجلات النظام وخدمات الدليل. إدارة معلومات الأمان والأحداث هي أداة لجمع البيانات لتحليل التهديدات وكشف التهديدات. تستند إلى التحليل في الوقت الفعلي لتنبيهات الأمان المولدة في تطبيقات شبكة تقنية المعلومات والبنية التحتية للمؤسسة.

يتم تقسيم سوق إدارة معلومات الأمان والأحداث حسب النشر (في المقر، السحابة)، نوع المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، صناعة المستخدم النهائي (التجزئة، البنوك والخدمات المالية والتأمين، التصنيع، الحكومة، الرعاية الصحية، صناعات المستخدم النهائي الأخرى)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، أستراليا ونيوزيلندا)، أمريكا اللاتينية (البرازيل، الأرجنتين)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة)). يتم تقديم أحجام السوق والتوقعات من حيث القيمة (دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| في المقر |

| السحابة |

| مختلط |

| إدارة معلومات الأمان والأحداث القديمة / التقليدية |

| إدارة معلومات الأمان والأحداث السحابية الأصلية / من الجيل التالي |

| إدارة معلومات الأمان والأحداث مفتوحة المصدر |

| المنصة / البرمجيات |

| الخدمات المهنية |

| خدمات إدارة معلومات الأمان والأحداث المدارة (MSSP) |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| البنوك والخدمات المالية والتأمين (BFSI) |

| التجزئة والتجارة الإلكترونية |

| الحكومة والدفاع |

| الرعاية الصحية وعلوم الحياة |

| التصنيع |

| الطاقة والمرافق |

| الاتصالات وتقنية المعلومات |

| أخرى |

| كشف التهديدات والتحليلات |

| إدارة الامتثال والتدقيق |

| الاستجابة للحوادث والطب الشرعي |

| إدارة السجلات والتقارير |

| مراقبة أمان أعباء العمل السحابية |

| مراقبة أمان إنترنت الأشياء / التكنولوجيا التشغيلية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الاسكندنافية | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| حسب النشر | في المقر | ||

| السحابة | |||

| مختلط | |||

| حسب معمارية إدارة معلومات الأمان والأحداث | إدارة معلومات الأمان والأحداث القديمة / التقليدية | ||

| إدارة معلومات الأمان والأحداث السحابية الأصلية / من الجيل التالي | |||

| إدارة معلومات الأمان والأحداث مفتوحة المصدر | |||

| حسب المكون | المنصة / البرمجيات | ||

| الخدمات المهنية | |||

| خدمات إدارة معلومات الأمان والأحداث المدارة (MSSP) | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب صناعة المستخدم النهائي | البنوك والخدمات المالية والتأمين (BFSI) | ||

| التجزئة والتجارة الإلكترونية | |||

| الحكومة والدفاع | |||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع | |||

| الطاقة والمرافق | |||

| الاتصالات وتقنية المعلومات | |||

| أخرى | |||

| حسب التطبيق | كشف التهديدات والتحليلات | ||

| إدارة الامتثال والتدقيق | |||

| الاستجابة للحوادث والطب الشرعي | |||

| إدارة السجلات والتقارير | |||

| مراقبة أمان أعباء العمل السحابية | |||

| مراقبة أمان إنترنت الأشياء / التكنولوجيا التشغيلية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| البلدان الاسكندنافية | |||

| بقية أوروبا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| آسيان | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق إدارة معلومات الأمان والأحداث؟

حقق سوق إدارة معلومات الأمان والأحداث إيرادات بلغت 10.78 مليار دولار أمريكي خلال 2025 ومن المتوقع أن يصل إلى 19.13 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود إنفاق إدارة معلومات الأمان والأحداث؟

تقود أمريكا الشمالية بحصة 39.20%، مدفوعة باللوائح الصارمة مثل SOX وPCI DSS.

أي نموذج نشر ينمو بأسرع وتيرة؟

تتوسع إدارة معلومات الأمان والأحداث المستندة إلى السحابة بمعدل نمو سنوي مركب قدره 13.40% مع هجرة المؤسسات لأعباء العمل إلى السحابات العامة.

لماذا الذكاء الاصطناعي والتعلم الآلي مهمان في إدارة معلومات الأمان والأحداث؟

تقنيات الذكاء الاصطناعي تقلل الإيجابيات الخاطئة، وتقصر وقت التحقيق بما يصل إلى 60%، وتحسن دقة الكشف في البيئات المعقدة.

ما هو أكبر تحدٍ يحد من تبني إدارة معلومات الأمان والأحداث؟

تبقى التكلفة الإجمالية العالية للملكية الحاجز الرئيسي، خاصة للمؤسسات الصغيرة والمتوسطة، متبوعة عن كثب بنقص محللي مركز العمليات الأمنية المهرة.

آخر تحديث للصفحة في: