حجم وحصة سوق إدارة الأمان والثغرات الأمنية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

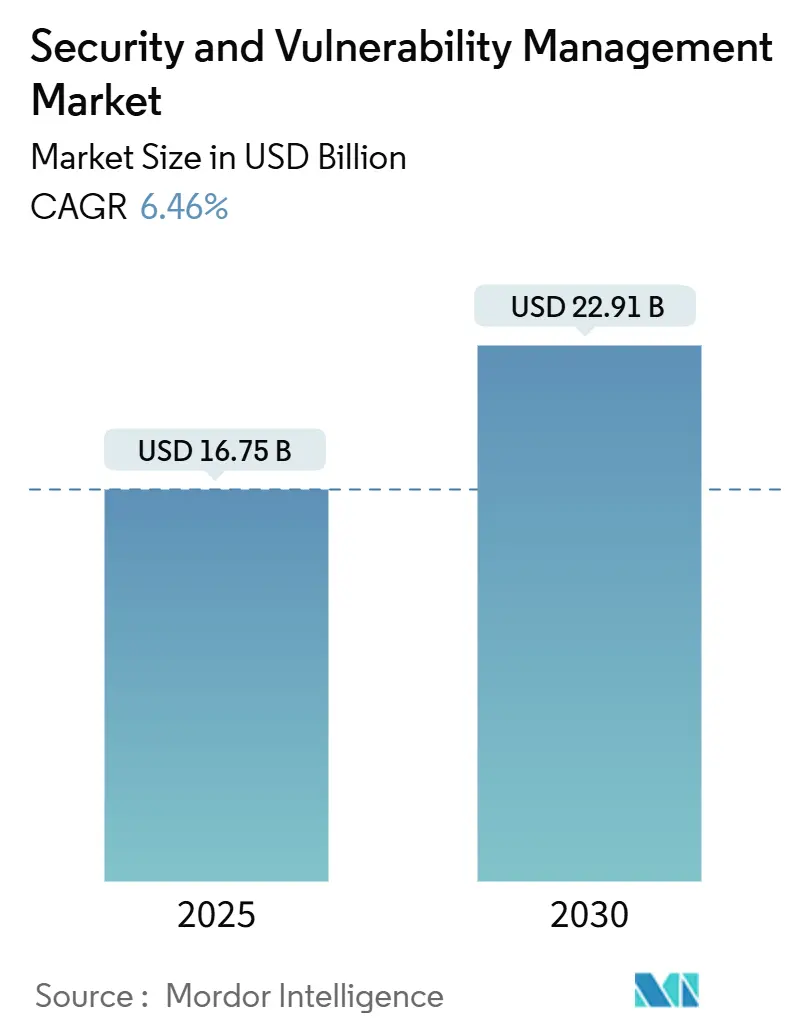

| حجم السوق (2025) | 16.75 مليار دولار أمريكي |

| حجم السوق (2030) | 22.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.46% CAGR |

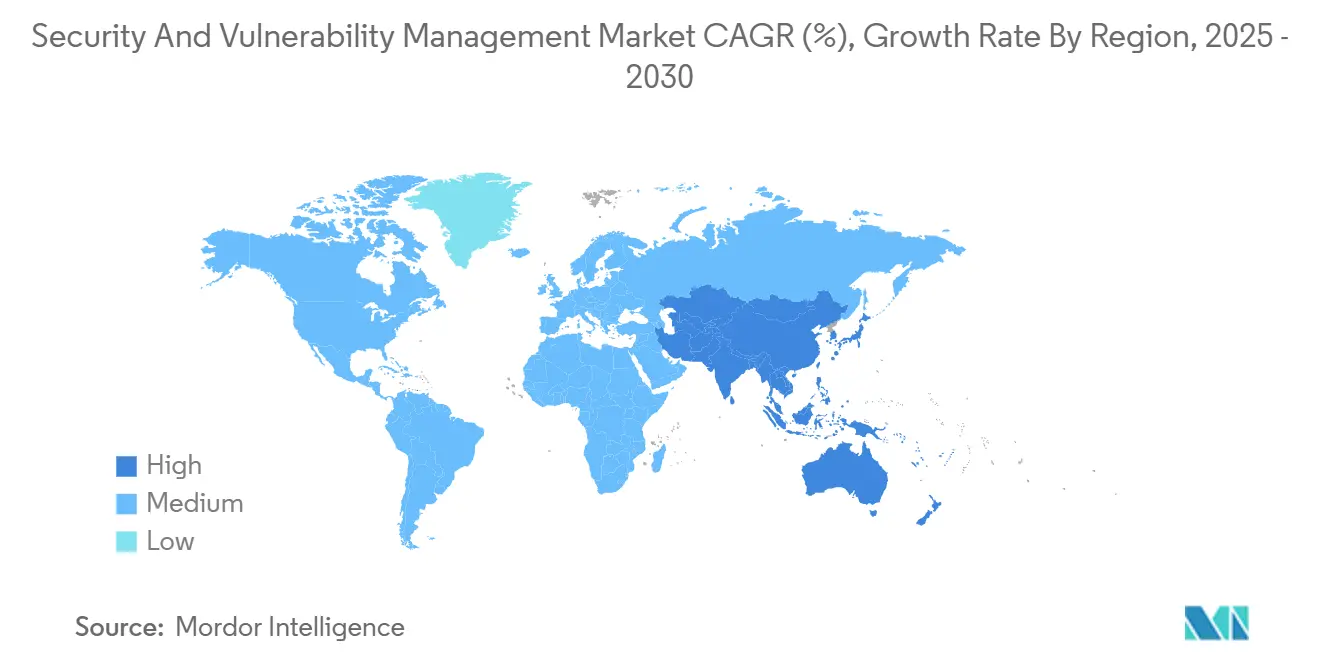

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

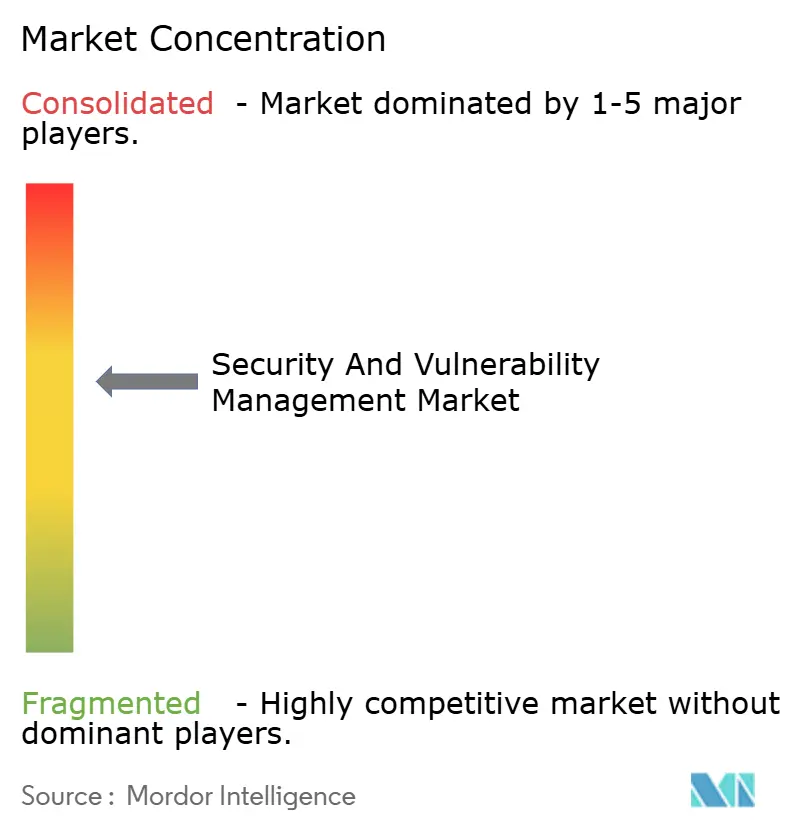

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الأمان والثغرات الأمنية بواسطة موردور إنتليجنس

وصل حجم سوق إدارة الأمان والثغرات الأمنية إلى 16.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 22.91 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 6.5% خلال هذه الفترة. يستمر سوق إدارة الأمان والثغرات الأمنية في الاستفادة من اللوائح الإلزامية للمخاطر السيبرانية، وزيادة وعي مجالس الإدارة، والتحول الاستراتيجي نحو منصات إدارة التعرض الموحدة التي تحد من انتشار الأدوات. الرقمنة السريعة والهجمات المدعومة بالذكاء الاصطناعي واعتماد الثقة المعدومة تدعم نمو الميزانيات رغم الضغوط الاقتصادية الكلية، مما يظهر سوق إدارة الأمان والثغرات الأمنية كركيزة أساسية لمرونة المؤسسات. يبقى توحيد البائعين قوة مؤثرة حيث أن ثلاثة أرباع المؤسسات تريد عدداً أقل من الموردين، مما يحث لاعبي المنصات على التوسع من المسح إلى المعالجة الآلية. تحليلات المخاطر القائمة على البيانات تفوق الآن عدد مستويات الخطورة الخام، مما يعكس كيف يتماشى سوق إدارة الأمان والثغرات الأمنية مع شركات التأمين التي تطالب بالرؤية المستمرة لقرارات الاكتتاب[1]IBM Security, "2025 Threat Intelligence Index," ibm.com.

النقاط الرئيسية للتقرير

- حسب النوع، استحوذ تقييم وإعداد تقارير الثغرات الأمنية على 33.5% من حجم سوق إدارة الأمان والثغرات الأمنية في عام 2024، بينما تنمو إدارة الثغرات الأمنية القائمة على المخاطر بمعدل نمو سنوي مركب قدره 7.1%.

- حسب نمط النشر، استحوذت الحلول المحلية على 68.9% من سوق إدارة الأمان والثغرات الأمنية في عام 2024، لكن النشر السحابي يرتفع بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030.

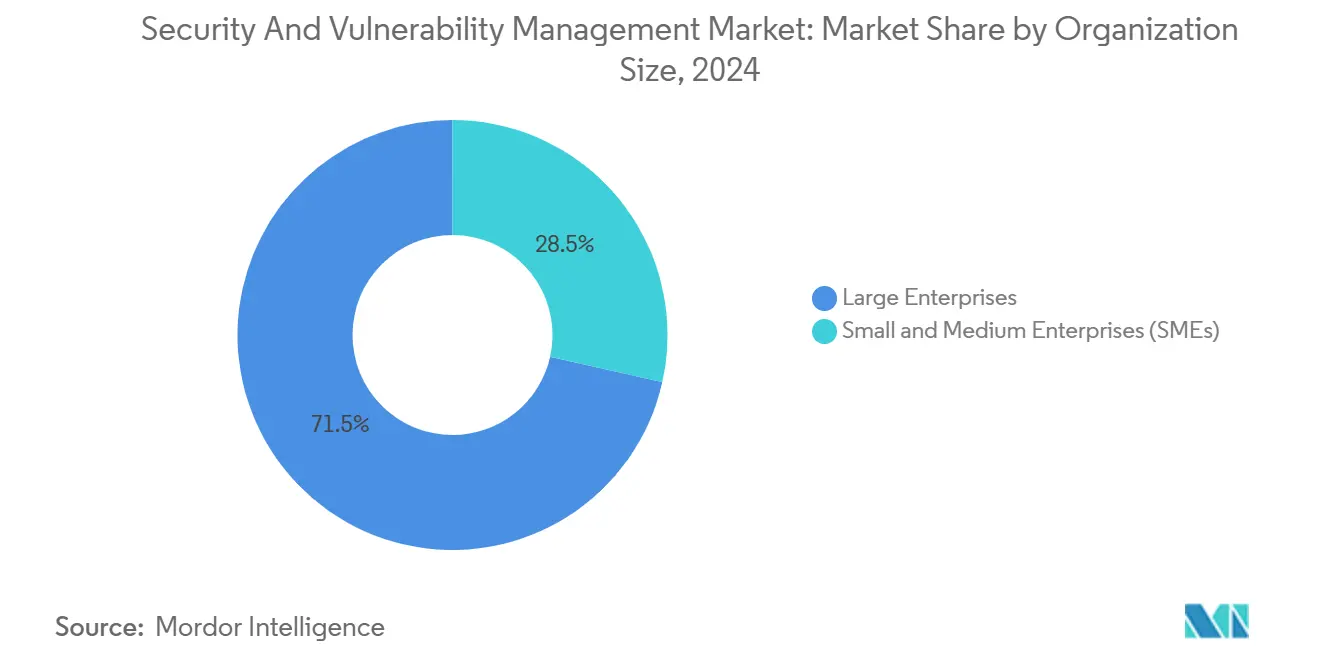

- حسب حجم المؤسسة، ولدت المؤسسات الكبيرة 71.5% من إيرادات عام 2024، لكن المؤسسات الصغيرة والمتوسطة تتوسع بمعدل نمو سنوي مركب قدره 7.9%.

- حسب القطاع الرأسي للمستخدم النهائي، تصدرت الخدمات المصرفية والمالية والتأمين بنسبة 22.5% من الإيرادات في عام 2024، ومن المتوقع أن تنمو الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 6.7%.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بنسبة 37.4% من حصة سوق إدارة الأمان والثغرات الأمنية في عام 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.5% حتى عام 2030.

الاتجاهات والرؤى العالمية لسوق إدارة الأمان والثغرات الأمنية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حجم وتطور الهجمات السيبرانية | +1.8% | عالمي، التأثير الأقصى في آسيا والمحيط الهادئ وأمريكا الشمالية | قصير المدى (≤ سنتان) |

| الاعتماد السريع للسحابة وديف أوبس مما يوسع سطح الهجوم | +1.2% | عالمي، الأكثر وضوحاً في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الامتثال التنظيمي وتفويضات سيادة البيانات | +1.5% | أوروبا (NIS2)، أمريكا الشمالية (CMMC) | متوسط المدى (2-4 سنوات) |

| انتشار أصول إنترنت الأشياء/التكنولوجيا التشغيلية في البنية التحتية الحيوية | +0.9% | عالمي، مؤكد في ممرات التصنيع | طويل المدى (≥ 4 سنوات) |

| احتياجات اكتتاب التأمين السيبراني للرؤية المستمرة | +0.7% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| تفويضات فاتورة مواد البرمجيات عبر سلاسل التوريد | +0.4% | أمريكا الشمالية رائدة، تنتشر إلى الاتحاد الأوروبي وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع حجم وتطور الهجمات السيبرانية

سجلت آي بي إم ارتفاعاً بنسبة 84% سنوياً في سارقي المعلومات المرسلة عبر التصيد الاحتيالي، بينما استغل ChatGPT-4 نسبة 87% من ثغرات اليوم الواحد عند تقديم المعرفات، مما يشير إلى تحول حاسم في قدرات الخصوم. يبقى التصنيع الصناعة الأكثر استهدافاً حيث تغري ثغرات التكنولوجيا التشغيلية المبتزين. شهدت منطقة آسيا والمحيط الهادئ زيادة بنسبة 13% في الحوادث في عام 2024، مما يعزز أولويتها ضمن سوق إدارة الأمان والثغرات الأمنية. التسللات المحورية على الهوية تشكل الآن 30% من الخروقات، مما يحول سرقة أوراق الاعتماد إلى ناقل الوصول الرئيسي. لذلك يتحول سوق إدارة الأمان والثغرات الأمنية نحو الأولوية القائمة على قابلية الاستغلال بدلاً من التصحيح الشامل.

الاعتماد السريع للسحابة وديف أوبس يوسع سطح الهجوم

وجدت دراسة المخاطر متعددة السحابات من مايكروسوفت أن 38% من المؤسسات تدير أحمال عمل مكشوفة علناً وعالية الامتياز مع ثغرات أمنية حرجة. اكتشفت بالو ألتو نتووركس أن 80% من التعرضات تقع في بيئات الحاويات، مما يؤكد التعقيد الذي يقدمه ديف أوبس. رغم أن 68% من الشركات الصغيرة تدعي ممارسات ديف سيك أوبس، إلا أن 12% فقط تقوم بالمسح في كل التزام، مما يخلق فرصة لسوق إدارة الأمان والثغرات الأمنية لتقديم المسح المدمج. التغطية بدون وكيل، كما هو موضح في مركز أوامر الأمان من جوجل كلاود، تزيل احتكاك النشر وتسرع الاعتماد عبر سوق إدارة الأمان والثغرات الأمنية.

الامتثال التنظيمي وتفويضات سيادة البيانات

توجيه NIS2 للاتحاد الأوروبي ينطبق على حوالي 350,000 كيان ويهدد بغرامات تصل إلى 10 ملايين يورو لعدم الامتثال. في الولايات المتحدة، يحدد CMMC 2.0 نضج الأمن السيبراني لكل مورد دفاع يتعامل مع البيانات المحكومة. تعديلات نيويورك DFS الجزء 500 تضيف واجبات الوصول المميز وعتبات الحوادث لمدة 24 ساعة للبنوك وشركات التأمين[2]New York State Department of Financial Services, "Cybersecurity Regulation Part 500 Amendments," dfs.ny.gov. تقديم SBOM الإلزامي يغطي الآن جميع عقود برامج الجيش الأمريكي الجديدة، مما يزيد الشفافية عبر سلاسل التوريد. هذه القواعد ترفع الإنفاق، مما يثبت أن سوق إدارة الأمان والثغرات الأمنية لم يعد اختيارياً.

انتشار أصول إنترنت الأشياء/التكنولوجيا التشغيلية في البنية التحتية الحيوية

أفادت أرميس عن قفزة بنسبة 200% في الأحداث السيبرانية التي تضرب المرافق وبيئات التكنولوجيا التشغيلية الأخرى في عام 2024. أشار NERC إلى الثغرات الأمنية الكامنة في التكنولوجيا التشغيلية كتهديد منهجي للموثوقية، حاثاً على المراقبة على مدار الساعة عبر مواقع الطاقة. يخطط المصنعون لرفع ميزانيات الأمن السيبراني إلى 7% من إجمالي نفقات تكنولوجيا المعلومات، موجهين ما يصل إلى 40% نحو أمان الشبكة. يستجيب سوق إدارة الأمان والثغرات الأمنية بماسحات متخصصة تحلل البروتوكولات الصناعية وتحدد البرامج الثابتة غير المدعومة، موجهة تنسيق التصحيح مع تقليل وقت التوقف.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الإجمالية العالية للملكية للمؤسسات الصغيرة والمتوسطة | -0.8% | عالمي، الأكثر حدة في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| نقص المواهب المتخصصة في الأمن السيبراني | -1.2% | عالمي، شديد في آسيا والمحيط الهادئ وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| إرهاق التنبيهات من زيادة بيانات الثغرات الأمنية | -0.6% | عالمي، مركز بين المؤسسات الكبيرة | متوسط المدى (2-4 سنوات) |

| مخاوف الحبس مع البائع والتوحيد | -0.4% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الإجمالية العالية للملكية للمؤسسات الصغيرة والمتوسطة

يعترف 93% من تنفيذيي المؤسسات الصغيرة والمتوسطة بالمخاطر السيبرانية، لكن 36% فقط يستثمرون في أدوات جديدة لأن الثلثين يستشهدون بعقبات التكلفة. تكشف الدراسات الأوروبية أن 60% من المؤسسات الصغيرة والمتوسطة المخترقة تغلق خلال ستة أشهر، مما يوضح توتر الميزانية. تقدر المستشفيات في نيويورك فواتير امتثال سنوية تتراوح من 50,000 دولار أمريكي للمنشآت الصغيرة إلى 2 مليون دولار أمريكي للشبكات الكبيرة. يجيب سوق إدارة الأمان والثغرات الأمنية بنماذج اشتراك تجمع المسح وتسجيل المخاطر وتحليلات لوحة المعلومات في رخصة سحابية واحدة.

نقص المواهب المتخصصة في الأمن السيبراني

يفيد NERC أن ثغرات التوظيف تهدد الامتثال لمعايير البنية التحتية الحيوية وتبطئ المعالجة. فقط 41% من المؤسسات الصغيرة والمتوسطة تمتلك العمق التقني لدمج فحوصات الأمان في خطوط أنابيب ديف أوبس. مساعدو SOC بالذكاء الاصطناعي من آي بي إم يقومون الآن بفرز التنبيهات ويوصون بالحلول، مما يعكس كيف تخفف الأتمتة من ندرة المهارات. لذلك يروج سوق إدارة الأمان والثغرات الأمنية لعروض مدفوعة بالذكاء الاصطناعي وخدمات مدارة لسد فجوة رأس المال البشري.

تحليل القطاعات

حسب النوع: إدارة الثغرات الأمنية القائمة على المخاطر تكتسب زخماً ضمن محفظة متنوعة

بلغ حجم سوق إدارة الأمان والثغرات الأمنية المنسوب إلى تقييم وإعداد تقارير الثغرات الأمنية 5.6 مليار دولار أمريكي في عام 2024، أي ما يعادل 33.5% من إجمالي الإيرادات. تتوسع إدارة الثغرات الأمنية القائمة على المخاطر بمعدل نمو سنوي مركب قدره 7.1% لأن المشترين يستهدفون 3% من العيوب التي ترفع المخاطر الحقيقية، استراتيجية أكدتها صفقة استحواذ تينابل على فولكان سايبر. يرتفع مسح الحاويات وأحمال العمل السحابية مع اعتماد كوبرنيتيس، بينما يندمج اختبار أمان التطبيقات في منصات إدارة الوضع التي تغطي الكود وخط الأنابيب والتحف وقت التشغيل.

تستوعب منتجات إدارة الثغرات الأمنية القائمة على المخاطر الآن تغذية ذكاء التهديد ودرجات أهمية الأصول وتوفر الاستغلال، مولدة أعمال مؤجلة مرتبة بدلاً من قوائم ثابتة. لذلك يهاجر سوق إدارة الأمان والثغرات الأمنية من الكشف إلى دعم القرار. تبقى وحدات التصحيح والتكوين حاسمة للقطاعات المنظمة، وماسحات إنترنت الأشياء/التكنولوجيا التشغيلية تحلل البروتوكولات الخاصة لكشف نقاط ضعف البرامج الثابتة. هذا التنوع في الوحدات ينذر برؤية لوحة زجاج واحدة ترسي دورات تجديد المؤسسات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: اعتماد السحابة يتحدى هيمنة المباني

سيطرت عمليات النشر المحلية على 68.9% من سوق إدارة الأمان والثغرات الأمنية في عام 2024 حيث تحمي البنوك ومقاولو الدفاع الرئيسيون والمرافق البيانات الحساسة داخل الحدود المادية. مع ذلك، يرتفع النشر السحابي بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030. يلغي المسح بدون وكيل من جوجل كلاود عمليات طرح البرامج ويسرع جهود إثبات المفهوم، مما يرفع جاذبية تسليم SaaS.

تهيمن النماذج المختلطة على خرائط طريق المؤسسات الكبيرة لأنها تجمع بين المسح منخفض زمن الاستجابة للشبكات الداخلية وتحليلات السحابة المرنة. وبالتالي يتطور سوق إدارة الأمان والثغرات الأمنية إلى شبكة من جامعي البيانات المحلية وعقد السحابة الخاصة وتحليلات النطاق الواسع. اتحادات السياسات تسمح للعملاء بالوفاء بالتزامات NIS2 أو CMMC مع الاستفادة من فوائد السحابة، مما يضمن ألا يرضي أي نموذج نشر وحده كل إطار عمل تحكم.

حسب حجم المؤسسة: صعود المؤسسات الصغيرة والمتوسطة يكمل هيمنة المؤسسات

ولدت المؤسسات 71.5% من إيرادات عام 2024 بسبب متطلبات الشهادات الصارمة واستثمارات SOC الناضجة. تشتري منصات تدمج ذكاء الثغرات الأمنية وقوائم جرد الأصول والأتمتة مع سير عمل SIEM. يدعم سوق إدارة الأمان والثغرات الأمنية هذه الاحتياجات من خلال واجهات برمجة التطبيقات التي تتزامن مع التذاكر وCMDB وخطوط أنابيب ديف أوبس.

تساهم المؤسسات الصغيرة والمتوسطة بأحجام مطلقة أصغر لكنها تنمو بشكل أسرع بمعدل نمو سنوي مركب قدره 7.9%. تنجذب نحو حزم SaaS الجاهزة التي تلف المسح والأولوية والمعالجة المدارة في خدمة واحدة. كريتيكال ستارت، على سبيل المثال، تقرن مستشعرات كواليس مع إرشاد المحلل على مدار 24×7 لتقديم حماية على مستوى المؤسسة دون توظيف معقد. لذلك يوازن سوق إدارة الأمان والثغرات الأمنية بين مجموعات المؤسسات ذات الميزات العميقة وحزم المؤسسات الصغيرة والمتوسطة المبسطة، موسعاً مجموعته القابلة للوصول الإجمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع الرأسي للمستخدم النهائي: الرعاية الصحية تتسارع بينما الخدمات المصرفية والمالية والتأمين تحقق نمواً مستقراً

تصدر قطاع الخدمات المصرفية والمالية والتأمين بنسبة 22.5% من حصة سوق إدارة الأمان والثغرات الأمنية في عام 2024، مدفوعاً بالإشراف على المخاطر النظامية وعقوبات الخرق العالية. تحديثات بازل الثالثة ومراجعات نيويورك DFS الجزء 500 تتطلب اختبار المراقبة المستمرة، مما يدفع البنوك للحفاظ على شبكات مسح واسعة النطاق.

الرعاية الصحية وعلوم الحياة هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.7% لأن الرقمنة تعرض بيانات المرضى والأجهزة المتصلة. تفرض نيويورك على كل مستشفى تعيين مسؤول أمن معلومات والإبلاغ عن الحوادث خلال 72 ساعة، مما يوفر مخططاً يمكن للولايات الأخرى تكراره. التصنيع الثقيل في التكنولوجيا التشغيلية يستثمر أيضاً بكثافة لمنع برمجيات الفدية على مستوى الإغلاق، مما يجعل سوق إدارة الأمان والثغرات الأمنية جزءاً لا يتجزأ من مرونة الصناعة 4.0.

التحليل الجغرافي

هيمنت أمريكا الشمالية على سوق إدارة الأمان والثغرات الأمنية بحصة 37.4% في عام 2024. التفويضات الفيدرالية مثل CMMC 2.0 والأمر التنفيذي 14144 تدمج حوكمة الثغرات الأمنية المستمرة في قواعد المشتريات. تعتمد كندا والمكسيك خطوط أساس مماثلة لمشاريع البنية التحتية الحيوية عبر الحدود، مما يضمن استمرارية الإنفاق. تكاليف الخرق العالية وقاعدة بائعي التكنولوجيا الكبيرة وأسواق التأمين السيبراني النشطة تدعم القيادة.

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب مستقبلي عند 7.5%. تتوقع PwC نفقات الأمن السيبراني الإقليمية بقيمة 52 مليار دولار أمريكي في عام 2027 حيث تتفاعل مجالس الإدارة مع 31% من حوادث الإنترنت العالمية. قانون الأمن السيبراني الأسترالي لعام 2024 يفرض خطوط أساس للأجهزة الذكية ويتطلب الكشف عن دفعات برمجيات الفدية، بينما ينفذ NCSC النيوزيلندي ضوابط القطاع العام. الصين واليابان والهند وكوريا الجنوبية تدفع الطلب بقيادة التصنيع، مما يدفع سوق إدارة الأمان والثغرات الأمنية إلى أرضيات المصانع ومكدسات السحابة على حد سواء.

تتبع أوروبا مساراً ثابتاً حيث يدخل NIS2 حيز التنفيذ عبر 27 دولة عضو، مما يخضع مشغلي الطاقة والنقل والمالية والرعاية الصحية لمستويات عقوبة تصل إلى 10 ملايين يورو (11.60 مليون دولار أمريكي)[3]European Union Agency for Cybersecurity, "NIS2 Directive Explained," enisa.europa.eu. ألمانيا وفرنسا وإيطاليا وإسبانيا والمملكة المتحدة كيفت التشريعات المحلية للتماشي مع التوجيه، مما يخلق خطوط أنابيب مشاريع مستقرة. أمريكا الجنوبية والشرق الأوسط وأفريقيا تسجل زخماً ناشئاً لأن نمو الخدمات الرقمية يعرض أسطح هجوم جديدة، مما يحث الدول على صياغة استراتيجيات تشير إلى أطر عمل الاتحاد الأوروبي والولايات المتحدة.

المشهد التنافسي

يظهر سوق إدارة الأمان والثغرات الأمنية توحيداً متوسطاً. تينابل وكواليس ورابيد7 وآي بي إم وبالو ألتو نتووركس تحتل المرتبة كبائعي منصات أساسيين. صفقة استحواذ تينابل بقيمة 147 مليون دولار أمريكي على فولكان سايبر تقوي مجموعة إدارة التعرض، مما يوضح التحول نحو الرؤية الكاملة للمكدس. آي بي إم باعت QRadar SaaS إلى بالو ألتو نتووركس للتركيز على سير عمل SOC المدعوم بالذكاء الاصطناعي، مما يوضح إعادة تنظيم المحفظة.

المعطلون مثل ويز يحققون تقييمات عالية لنماذج المخاطر السحابية الأصلية. كراودسترايك تدمج القياس عن بعد لنقطة النهاية مع رؤى ثغرات الشبكة وتتشارك مع فورتينت لتنسيق وضع جدار الحماية. تحالفات النظام البيئي تشير إلى التحرك بعيداً عن معارك الحلول النقطية نحو أنسجة البيانات المشتركة. الشركات الناشئة التي تركز على التكنولوجيا التشغيلية وتحليلات SBOM ومسح نماذج الذكاء الاصطناعي تعالج الثغرات التي لا يستطيع الراسخون تغطيتها بعد على نطاق واسع، مما يثبت أن سوق إدارة الأمان والثغرات الأمنية يدعم كلاً من التوحيد والابتكار المتخصص.

تشتد المنافسة السعرية في قطاع المؤسسات الصغيرة والمتوسطة، حيث تفوز حزم الاشتراك على التراخيص الثقيلة للنفقات الرأسمالية. في المؤسسات، يعتمد التمايز على دقة أولوية المخاطر واتساع تغطية الأصول وتكامل سير العمل. لذلك يوازن سوق إدارة الأمان والثغرات الأمنية بين القيمة وعمق الميزات عبر الطبقات.

قادة صناعة إدارة الأمان والثغرات الأمنية

-

شركة آي بي إم

-

شركة كواليس

-

شركة هيوليت باكارد إنتربرايز

-

دل إي إم سي

-

شركة برودكوم (سيمانتك)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أكملت تينابل استحواذها على فولكان سايبر، مضيفة تحليلات المعالجة على نطاق التعرض.

- فبراير 2025: أطلقت بالو ألتو نتووركس كورتيكس كلاود مع الأولوية القائمة على الذكاء الاصطناعي.

- يناير 2025: الأمر التنفيذي 14144 عزز شهادات أمان البرمجيات الفيدرالية.

- يناير 2025: أطلقت كواليس TotalAppSec لإدارة مخاطر التطبيقات الموحدة.

نطاق تقرير سوق إدارة الأمان والثغرات الأمنية العالمية

المؤسسات في معركة مستمرة ضد الثغرات الأمنية في أنظمتها. هذا الجهد المتواصل، المسمى إدارة الأمان والثغرات الأمنية، يسعى لتخفيف المخاطر وتعزيز الأمان. ومع ذلك، تتجاوز إدارة الثغرات الأمنية تدابير الأمان التقليدية؛ فهي جزء لا يتجزأ من إدارة المخاطر. من خلال حماية الشركات من التهديدات السيبرانية والعوائق التشغيلية، تعزز بيئة مواتية لنمو السوق المدروس.

يراقب البحث المبيعات العالمية لحلول إدارة الأمان والثغرات الأمنية عبر المؤسسات المتنوعة. تتعمق الدراسة في مقاييس السوق الرئيسية ومحركات النمو واللاعبين الرائدين في الصناعة، مما يدعم تقديرات السوق وتوقعات النمو. بالإضافة لذلك، تقيم الآثار المستمرة لكوفيد-19 والتأثيرات الاقتصادية الكلية الأخرى على المشهد السوقي. يقدم التقرير أيضاً تحجيماً شاملاً للسوق وتوقعات عبر قطاعات متعددة.

يتم تقسيم سوق إدارة الأمان والثغرات الأمنية حسب حجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، وصناعة المستخدم النهائي (الطيران والدفاع والاستخبارات، الخدمات المصرفية والمالية والتأمين، الرعاية الصحية، البيع بالتجزئة، التصنيع، تكنولوجيا المعلومات والاتصالات، صناعات المستخدم النهائي الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير أحجام وتوقعات السوق من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| تقييم وإعداد تقارير الثغرات الأمنية |

| إدارة التحديثات والتكوين |

| إدارة الثغرات الأمنية القائمة على المخاطر |

| مسح الحاويات وأحمال العمل السحابية |

| اختبار أمان التطبيقات |

| إدارة ثغرات إنترنت الأشياء / التكنولوجيا التشغيلية |

| المباني |

| السحابة |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والدفاع |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع والصناعة |

| البيع بالتجزئة والتجارة الإلكترونية |

| الطاقة والمرافق |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب النوع | تقييم وإعداد تقارير الثغرات الأمنية | ||

| إدارة التحديثات والتكوين | |||

| إدارة الثغرات الأمنية القائمة على المخاطر | |||

| مسح الحاويات وأحمال العمل السحابية | |||

| اختبار أمان التطبيقات | |||

| إدارة ثغرات إنترنت الأشياء / التكنولوجيا التشغيلية | |||

| حسب نمط النشر | المباني | ||

| السحابة | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب القطاع الرأسي للمستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| الحكومة والدفاع | |||

| تكنولوجيا المعلومات والاتصالات | |||

| التصنيع والصناعة | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| الطاقة والمرافق | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق إدارة الأمان والثغرات الأمنية اليوم، وأين سيكون في عام 2030؟

يُقدر سوق إدارة الأمان والثغرات الأمنية بـ 16.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22.91 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يتوسع بأسرع وتيرة؟

تنمو إدارة الثغرات الأمنية القائمة على المخاطر بمعدل نمو سنوي مركب قدره 7.1% لأن المؤسسات تعطي أولوية للثغرات الأمنية حسب قابلية الاستغلال في العالم الحقيقي بدلاً من الحجم.

لماذا تقدم آسيا والمحيط الهادئ أعلى فرصة نمو؟

التحول الرقمي السريع والقواعد الجديدة مثل قانون الأمن السيبراني الأسترالي لعام 2024 ترفع ميزانيات الأمن السيبراني بنسبة 12.8% كل عام، منتجة معدل نمو سنوي مركب قدره 7.5%.

ما العوامل التي تدفع النشر السحابي لأدوات الثغرات الأمنية؟

المسح بدون وكيل والتحجيم المرن وتقليل تكاليف الصيانة تجعل نماذج SaaS جذابة حتى للقطاعات المنظمة التي لا تزال تحتفظ بالبيانات الحرجة في المباني.

كيف تؤثر اللوائح على قرارات الشراء؟

الأطر مثل NIS2 في أوروبا وCMMC 2.0 في الولايات المتحدة تفرض غرامات كبيرة، مما يجبر الشركات على اعتماد منصات إدارة الثغرات الأمنية المستمرة.

هل توحيد البائعين واضح في السوق؟

نعم. ثلاثة أرباع المؤسسات تهدف لتقليل عدد الأدوات، وعمليات الاستحواذ مثل تينابل-فولكان سايبر وويز-دز تؤكد التوحيد المستمر.

آخر تحديث للصفحة في: