حجم وحصة سوق أجهزة العلاج الإشعاعي الموضعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.97 مليار دولار أمريكي |

| حجم السوق (2030) | 1.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.33% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

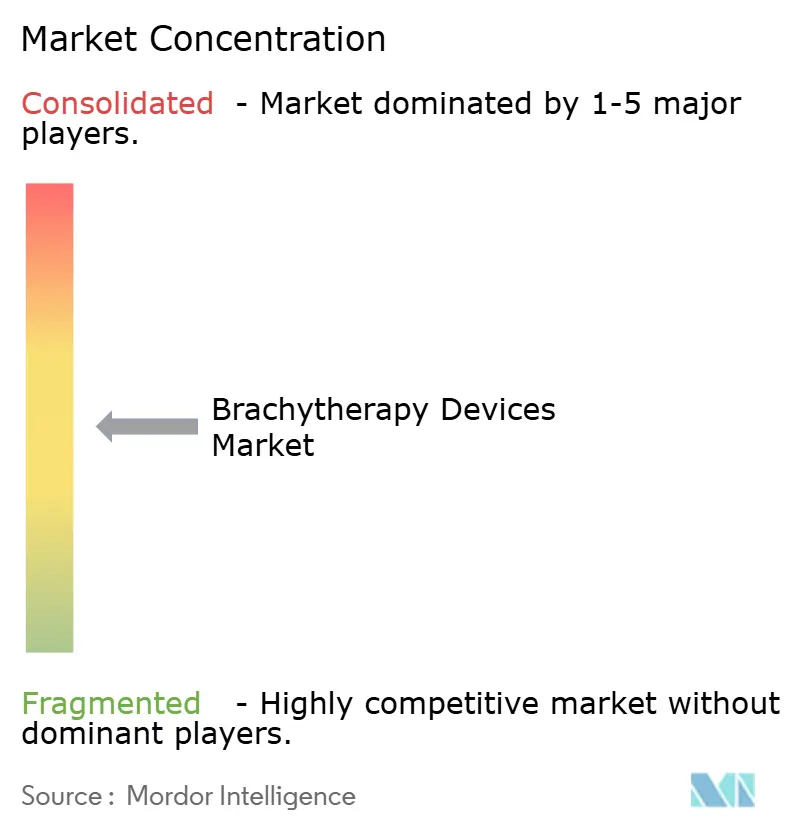

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة العلاج الإشعاعي الموضعي من قبل Mordor Intelligence

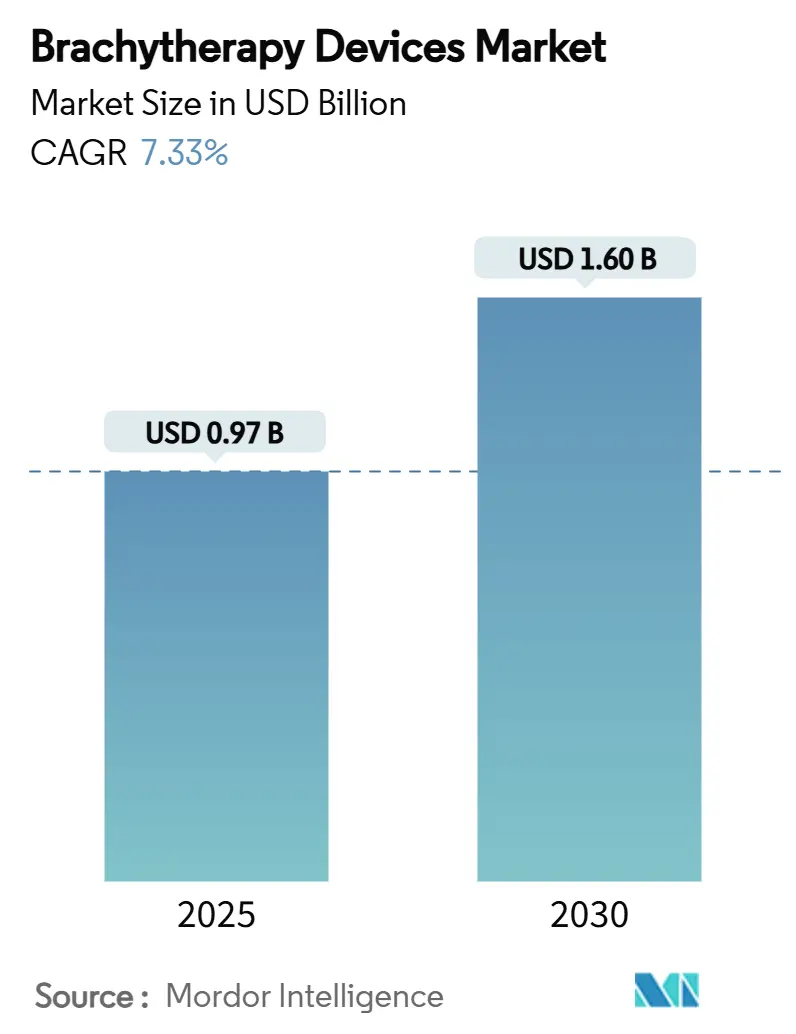

يبلغ حجم سوق أجهزة العلاج الإشعاعي الموضعي العالمي 0.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.60 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.33% خلال فترة التنبؤ. تدعم زيادة الإصابة بالسرطان والتعويضات المواتية لإجراءات الجرعة العالية (HDR) للمرضى الخارجيين والاعتماد السريع للأنظمة الإلكترونية توقعات الطلب. تدعم البرامج الحكومية وبرامج الدافع التي تسرع الوصول إلى العلاج الإشعاعي، خاصة في آسيا والمحيط الهادئ وأمريكا اللاتينية، الاعتماد أكثر. تقوم التطورات المتوازية في الذكاء الاصطناعي (AI) لتخطيط العلاج وتقنيات التحميل الإلكتروني اللاحق بتقصير أوقات الإجراءات، وتوسيع النشر في إعدادات المجتمع، وحماية سلسلة توريد النظائر المشعة. يمكن لحاملات النويدات المشعة النانوية الناشئة أن تفتح خيارات الإنقاذ التي تحافظ على الأعضاء، مما يوسع النافذة العلاجية ويطيل دورات استبدال الأجهزة لسوق أجهزة العلاج الإشعاعي الموضعي العالمي.

الاستنتاجات الرئيسية للتقرير

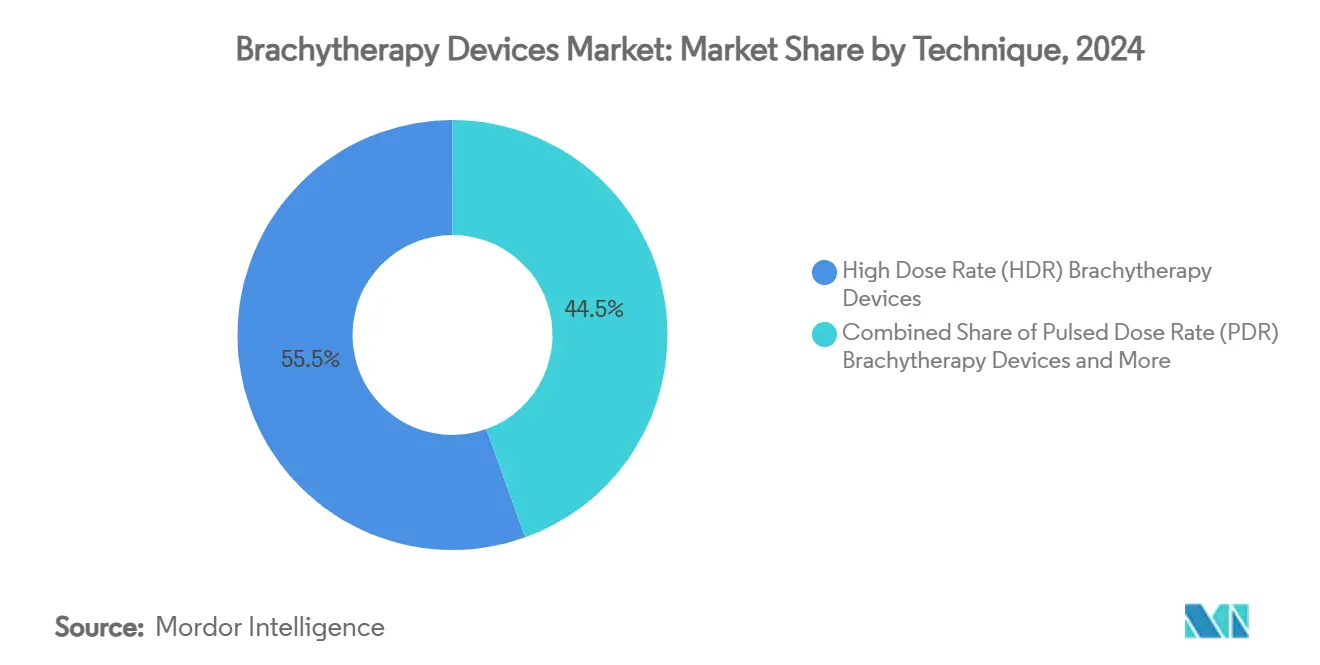

- حسب التقنية، حافظت HDR على 55.51% من حصة سوق أجهزة العلاج الإشعاعي الموضعي العالمي في عام 2024، بينما من المتوقع أن تتوسع الجرعة النبضية (PDR) بمعدل نمو سنوي مركب 9.25% حتى عام 2030.

- حسب نوع المنتج، استحوذت البذور على حصة 43.53% من حجم سوق أجهزة العلاج الإشعاعي الموضعي العالمي في عام 2024؛ أنظمة العلاج الإشعاعي الموضعي الإلكترونية مهيأة لمعدل نمو سنوي مركب 15.15% حتى عام 2030.

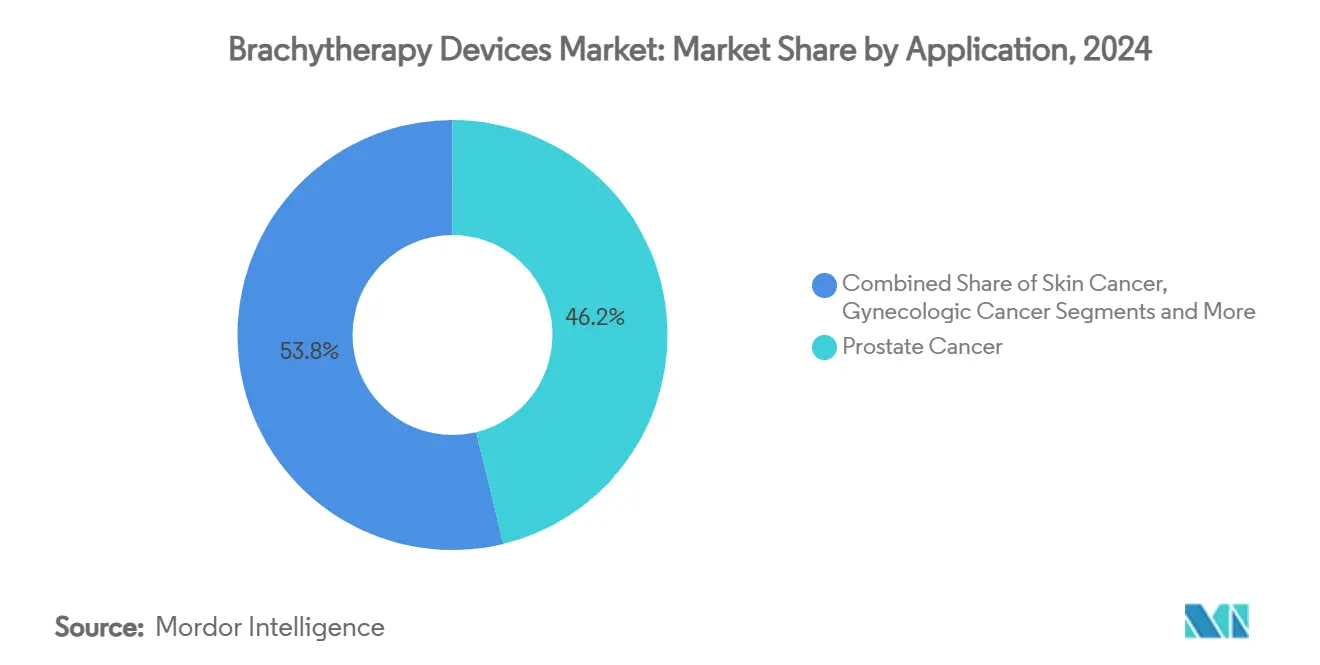

- حسب التطبيق، تصدر سرطان البروستاتا بحصة إيرادات 46.21% في عام 2024؛ من المتوقع أن تنمو علاجات سرطان الجلد بمعدل نمو سنوي مركب 10.87% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 60.12% من حجم سوق أجهزة العلاج الإشعاعي الموضعي العالمي في عام 2024، بينما من المقرر أن تحقق مراكز الجراحة المتنقلة معدل نمو سنوي مركب 9.71% خلال فترة التوقعات.

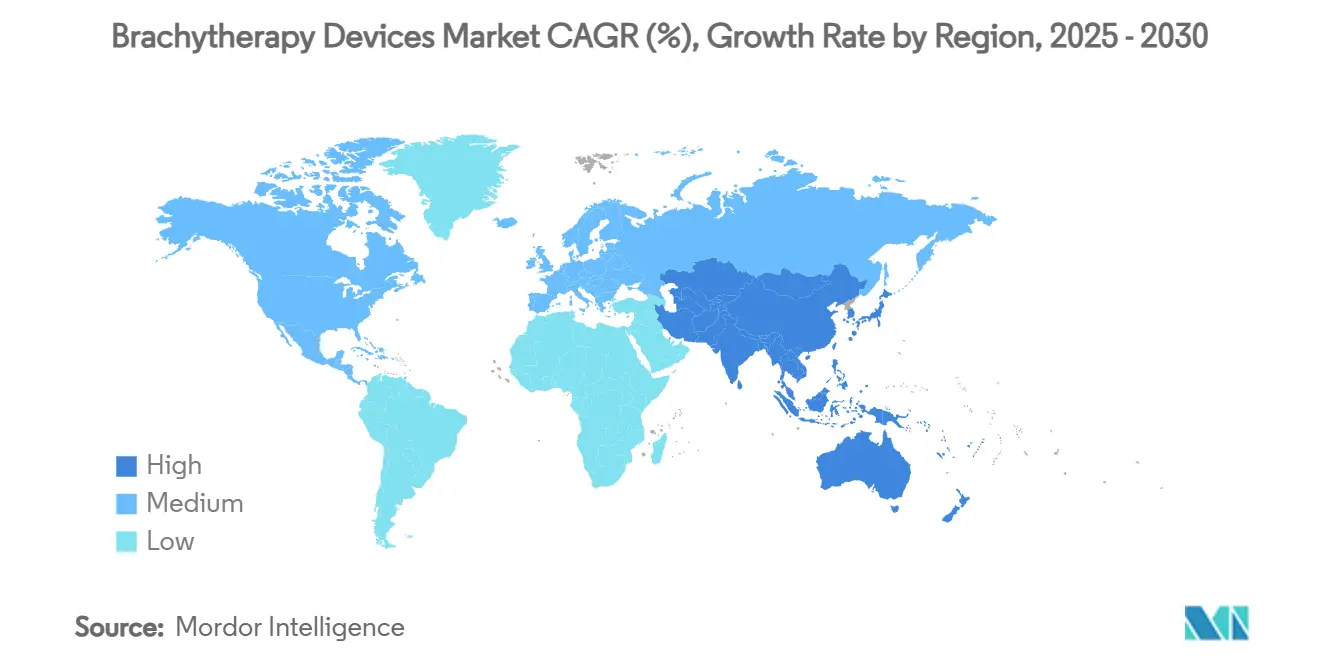

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 45.32% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 9.61% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة العلاج الإشعاعي الموضعي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد لحدوث السرطان | +1.8% | عالمي، مع أعلى تأثير في السكان المسنين في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المبادرات الحكومية المتزايدة ومبادرات الدافع لتوسيع الوصول إلى العلاج الإشعاعي | +1.2% | عالمي، خاصة الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| التحول التقني نحو أنظمة HDR والعلاج الإشعاعي الموضعي الإلكتروني | +1.5% | أمريكا الشمالية وأوروبا في المقدمة، اعتماد APAC يتسارع | المدى المتوسط (2-4 سنوات) |

| رياح التعويض المؤاتية لإجراءات HDR للمرضى الخارجيين | +0.9% | أمريكا الشمالية وأوروبا، مع تغطية انتقائية في أسواق APAC المتقدمة | المدى القصير (≤ 2 سنوات) |

| تخطيط العلاج المدفوع بالذكاء الاصطناعي يحسن كفاءة سير العمل | +0.8% | أمريكا الشمالية وأوروبا في البداية، التوسع العالمي متوقع | المدى المتوسط (2-4 سنوات) |

| حاملات النويدات المشعة النانوية تمكن العلاج الإنقاذي الحافظ للأعضاء | +0.6% | مراكز الأبحاث في أمريكا الشمالية وأوروبا، الترجمة السريرية معلقة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد لحدوث السرطان

يدعم النمو المستمر في تشخيص السرطان العالمي الحاجة الهيكلية للإشعاع الدقيق والموضعي. تتوقع جمعية السرطان الأمريكية 2,041,910 حالة جديدة في الولايات المتحدة في عام 2025، مع سرطان البروستاتا والثدي والنساء التي تشكل الإعدادات السريرية الأساسية للعلاج الإشعاعي الموضعي. مع تزايد السكان المسنين، يقدر أطباء الأورام مزايا العلاج الإشعاعي الموضعي في التوافق العالي والحفاظ على الأعضاء. تشير البيانات السريرية في سرطان الخلايا الكبدية إلى معدلات استجابة إجمالية 98.5% باستخدام بروتوكولات الجرعة العالية، مما يشير إلى فرصة للتوسع في مواقع الأمراض. معاً، تعزز أدلة الوبائيات والنتائج الطلب طويل المدى في سوق أجهزة العلاج الإشعاعي الموضعي العالمي.

المبادرات الحكومية المتزايدة ومبادرات الدافع لتوسيع الوصول إلى العلاج الإشعاعي

يرى صانعو السياسات إنصاف العلاج الإشعاعي كأولوية صحة عامة. الشبكة الوطنية للسرطان في الهند تسد نقصاً وطنياً قدره 53 وحدة علاج إشعاعي موضعي من خلال منصات HDR محلية، مثل جهاز التحميل عن بعد 'Karknidon'، مما يقلل تكاليف الاقتناء. في الولايات المتحدة، مسار التغطية الانتقالية للتقنيات الناشئة (TCET) من Medicare يسرع قرارات تغطية الأجهزة المبتكرة، مما قد يرحب بخمسة مرشحين للعلاج الإشعاعي الموضعي كل عام[1]مراكز خدمات Medicare وMedicaid، "برنامج Medicare؛ التغطية الانتقالية للتقنيات الناشئة،" السجل الفيدرالي، federalregister.gov. هذه الحركات توسع مجمعات المرضى وتقلل مخاطر الابتكار لسوق أجهزة العلاج الإشعاعي الموضعي العالمي.

التحول التقني نحو أنظمة HDR والعلاج الإشعاعي الموضعي الإلكتروني

تهاجر مراكز السرطان بشكل متزايد من الزراعات الدائمة منخفضة الجرعة إلى أساليب HDR والإلكترونية التي تدعم رعاية المرضى الخارجيين، وتقلل احتياجات الحماية، وتبسط سير العمل. تنظم إدارة الغذاء والدواء الأمريكية العلاج الإشعاعي الموضعي الإلكتروني كفئة II مع ضوابط خاصة، مما يسرع الموافقات مع حماية السلامة. مع استحواذ Elekta على Xoft، تشمل المحافظ العالمية الآن eBx للمرافق حيث تكون لوجستيات النظائر المشعة محظورة. هذا التحول يعزز الإنتاجية ويدعم إيرادات الأجهزة والبرمجيات المتكررة في سوق أجهزة العلاج الإشعاعي الموضعي العالمي.

رياح التعويض المؤاتية لإجراءات HDR للمرضى الخارجيين

تحت نظام الدفع المستقبلي للمرضى الخارجيين في المستشفيات الأمريكية لعام 2025، يعوض مصدر العلاج الإشعاعي الموضعي C2645 بمعدل 4.69 دولار أمريكي لكل مم²، مما يحافظ على اقتصاديات مواتية مقابل الإقامات الداخلية. التركيز على الرعاية القائمة على القيمة على البروتوكولات الفعالة من حيث التكلفة يعزز HDR في مراكز الجراحة المتنقلة، مما يحفز جيوب النمو ذات الرقمين المزدوجين عبر سوق أجهزة العلاج الإشعاعي الموضعي العالمي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص أطباء الأورام المدربين في العلاج الإشعاعي الموضعي والفيزيائيين الطبيين | -1.4% | عالمي، الأكثر حدة في الأسواق الناشئة والمناطق الريفية | المدى الطويل (≥ 4 سنوات) |

| سلسلة توريد النظائر المشعة غير المتكافئة (Ir-192، I-125) وضوابط التصدير | -0.9% | عالمي، مع تركز الإمداد في عدد قليل من البلدان يخلق ضعفاً | المدى المتوسط (2-4 سنوات) |

| تراجع الاستخدام وسط المنافسة من SBRT والجراحة الروبوتية | -0.7% | أمريكا الشمالية وأوروبا بشكل أساسي، ناشئة في أسواق APAC المتقدمة | المدى المتوسط (2-4 سنوات) |

| عدم اليقين التنظيمي حول أجهزة العلاج الإشعاعي الموضعي الإلكترونية (الفئة III) | -0.5% | أمريكا الشمالية وأوروبا، مما يؤثر على استراتيجيات تطوير المنتجات العالمية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص أطباء الأورام المدربين في العلاج الإشعاعي الموضعي والفيزيائيين الطبيين

خمسة عشر بالمائة من الفيزيائيين الطبيين الأمريكيين يشيرون إلى نوايا التقاعد خلال 10 سنوات، بينما يرتفع حدوث السرطان بنسبة 2% سنوياً، مما يفاقم فجوات التوظيف[2]الجمعية الأمريكية لعلم الأورام الإشعاعي، "القوى العاملة للفيزيائيين الطبيين،" astro.org. يستشهد مديرو الإقامة بالحمولات المحدودة كحواجز للتعرض العملي المتضفر، مما يحد من الكفاءات المستقبلية. يردد المتدربون الأستراليون والنيوزيلنديون المخاوف حول تقلص أحجام زراعة البذور، مما ينذر بتآكل المهارات. بينما ترفع ورش المحاكاة الكفاءة، يبقى خط المواهب محدد معدل لسوق أجهزة العلاج الإشعاعي الموضعي العالمي.

سلسلة توريد النظائر المشعة غير المتكافئة وضوابط التصدير

تنشأ معظم مصادر Ir-192 وI-125 من حفنة من المفاعلات الخاضعة لانقطاعات الصيانة وقيود التصدير، مما يعرض مراكز السرطان لاضطرابات الجدولة والتسعير المرتفع. تستورد الولايات المتحدة حوالي 90% من النظائر المشعة الخام للطب النووي، مما يؤكد التبعيات الجيوسياسية. الإنتاج القائم على المعجل يوفر التنويع، لكن النطاق التجاري يبقى ناشئاً. عدم أمان الإمداد يقيد قرارات المشتريات عبر سوق أجهزة العلاج الإشعاعي الموضعي العالمي.

تحليل القطاع

حسب التقنية: هيمنة HDR تدفع تطور سير العمل

حصلت أنظمة الجرعة العالية على حصة 55.51% من سوق أجهزة العلاج الإشعاعي الموضعي العالمي في عام 2024، مما يعكس قدرتها على ضغط العلاج في جلسات قليلة والتوافق مع اقتصاديات المرضى الخارجيين الحديثة. أكدت البيانات المراجعة من النظراء في ASTRO 2024 فوائد تصعيد الجرعة دون مقايضات البقاء الإجمالي عبر أذرع HDR ومنخفضة الجرعة (LDR). تبقى قيادة القطاع راسخة في سير عمل البروستاتا والنساء، لكن مؤشرات الرئة والكبد والرأس والعنق تظهر قبولاً، مما يحافظ على دورات تحديث الأجهزة في سوق أجهزة العلاج الإشعاعي الموضعي العالمي.

من المتوقع أن تسجل تقنية الجرعة النبضية (PDR) معدل نمو سنوي مركب 9.25% حتى عام 2030، مما يمزج بيولوجيا الإشعاع LDR مع بنية HDR التحتية لتوسيع مرونة مزيج الحالات. تخطيط مدعوم بالذكاء الاصطناعي يعادل الجودة بين الطرق، مما يسطح منحنى التعلم للمتبنين الجدد. تحتفظ LDR بالصلة في زراعات البذور الدائمة حيث راحة الجلسة الواحدة تتماشى مع تفضيل المريض. تنويع التقنية يضمن أن الأطباء يطابقون حركية الجرعة مع بيولوجيا الورم، مما يعزز الثقة السريرية ويخفف مخاطر استبدال الطريقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: الأنظمة الإلكترونية تعيد تشكيل ديناميكيات السوق

استحوذت البذور على حصة 43.53% من سوق أجهزة العلاج الإشعاعي الموضعي العالمي في عام 2024، مدعومة بعقود من الألفة الأولوجية ونماذج المخزون المبسطة. لكن أنظمة العلاج الإشعاعي الموضعي الإلكتروني (eBx) - الخالية من التعامل مع المصادر المشعة - في طريقها لتحقيق معدل نمو سنوي مركب 15.15% حتى عام 2030. من المتوقع أن يرتفع حجم سوق أجهزة العلاج الإشعاعي الموضعي العالمي لـ eBx حيث تدعو عمليات الغرف غير المحمية المستشفيات الأصغر والمراكز المتنقلة إلى الطريقة، خاصة لبروتوكولات الجلد والثدي.

تمثل المطبقات وأجهزة التحميل اللاحق العمود الفقري الميكانيكي لسير عمل HDR وPDR، مما يحافظ على طلب الاستبدال الثابت مع تطور الأحمال وابتكارات معدل الجرعة. برمجيات تخطيط العلاج، المحزومة بشكل متزايد في نماذج الاشتراك، تدمج نصوص التعلم المعزز التي تقطع تكرارات الخطة من ساعات إلى دقائق، مما يدفع اللزوجة للبائعين المتكاملين ويرفع تكاليف التبديل عبر سوق أجهزة العلاج الإشعاعي الموضعي العالمي.

حسب التطبيق: قيادة سرطان البروستاتا وسط التنويع

حافظت إجراءات سرطان البروستاتا على حصة 46.21% في عام 2024، مستمرة في ترسيخ الأحجام للبذور وداعمات HDR. التعويض المواتي، وبيانات التحكم البيوكيميائي طويلة المدى القوية، والانتقالات المتزايدة للمراقبة النشطة إلى الإنقاذ البؤري تدعم قاعدته. يسجل سرطان الجلد أسرع معدل نمو سنوي مركب 10.87% حتى عام 2030، مستفيداً من قابلية نقل eBx والديموغرافيا المسنة المتنامية مع آفات غير ميلانينية. يبقى حجم سوق أجهزة العلاج الإشعاعي الموضعي العالمي لتطبيقات الجلد صغيراً نسبياً اليوم لكنه يوفر مدرج تحجيم حيث تتبنى ممارسات الأمراض الجلدية العلاج الإشعاعي المكتبي.

يقوي علم الأورام النسائي من خلال تقنيات هجينة داخل النسيج-داخل التجويف الموجهة بالرنين المغناطيسي، بينما يعزز الإشعاع الجزئي المعجل للثدي المكاسب الخارجية. أجهزة داخل الورم لباعثات الألفا الجديدة، مثل Alpha DaRT، تخلق موطئ قدم في تكرارات الرأس والعنق والورم الأرومي الدبقي الصعبة. اتساع التطبيق يقلل الاعتماد على موقع مرض واحد، مهندساً المرونة في سوق أجهزة العلاج الإشعاعي الموضعي العالمي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز المتنقلة تدفع توسيع الوصول

سيطرت المستشفيات على 60.12% من طلب عام 2024 بسبب البنية التحتية الكاملة للخدمات الأورام، وفرق الفيزياء الداخلية، وميزانيات رأس المال. لكن مراكز الجراحة المتنقلة (ASCs) ستحقق معدل نمو سنوي مركب 9.71% حتى عام 2030، مدفوعة بتفضيل الدافع للمواقع منخفضة التكلفة وراحة HDR للزيارة الواحدة. تدعم حصة سوق أجهزة العلاج الإشعاعي الموضعي العالمي التي تحتفظ بها ASCs معدلات الدفع المستقلة من Medicare التي تعوض إطفاء المعدات.

تبقى العيادات الأورام المتخصصة والمراكز الأكاديمية طليعة التكنولوجيا، تجرب سير العمل الموجه بالذكاء الاصطناعي وتجارب الجسيمات النانوية التي تتدفق لاحقاً في الممارسة المجتمعية. حيث تتجنب الأنظمة الإلكترونية متطلبات الخزنة، يمكن للداخلين الجدد توسيع خطوط الخدمة برأس مال معتدل، مما ينمي البصمة الموزعة لسوق أجهزة العلاج الإشعاعي الموضعي العالمي.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 45.32% في عام 2024 حيث التعويض الناضج، والاعتماد المبكر للذكاء الاصطناعي، وشبكة رعاية السرطان الكثيفة تحافظ على أحجام الإجراءات. البرامج الفيدرالية مثل TCET تسرع وصول السوق لأجهزة العلاج الإشعاعي الموضعي المبتكرة، بينما معدل تقاعد الفيزيائيين 15% الوشيك يتحدى قدرة القوى العاملة. تسلط الشراكات مثل Varian-Ballad Health الضوء على الجهود لسد فجوات الوصول الريفي عبر عقود المعدات والخدمة طويلة المدى[3]أنظمة Varian الطبية، "التعاون لمدة 10 سنوات مع Ballad Health،" varian.com. إيرادات خدمة البائع من هذه الصفقات تدعم المرونة الإقليمية لسوق أجهزة العلاج الإشعاعي الموضعي العالمي.

تحقق أوروبا نمواً ثابتاً من خلال الاعتماد القائم على الأدلة والتعاون البحثي عبر الحدود. ألمانيا وفرنسا والمملكة المتحدة تتقدم في العلاج الإشعاعي الموضعي التكيفي الموجه بالرنين المغناطيسي، بينما الابتكارات المعلمة بـ CE مثل AngioDynamics' AlphaVac F18 85 تكتسب اعتماداً سريعاً، مما يعزز القابلية التنظيمية للتنبؤ. التبادلات التدريبية المدعومة من الاتحاد الأوروبي مع آسيا تعزز نشر أفضل الممارسات وتدعم الاستخدام المتسق عبر القارة. يستفيد سوق أجهزة العلاج الإشعاعي الموضعي العالمي من كثافة التجارب السريرية في المرحلة المبكرة في أوروبا، مما يعلم قرارات الشراء العالمية.

ستسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 9.61% حتى عام 2030 مع توسع البنية التحتية الأورام. تسجل الهند ما يقرب من مليون حالة سرطان جديدة سنوياً وتعالج فجوة 53 وحدة علاج إشعاعي موضعي من خلال منصات HDR محلية. تستضيف اليابان 129 جهاز تحميل عن بعد Ir-192 وتبلغ عن 48% من المراكز التي تستخدم التخطيط ثلاثي الأبعاد، مما يؤكد تغلغل الممارسة المتقدمة. برامج المشتريات الإقليمية للمعدات في الصين وإصلاحات التعويض المركزي توسع وصول المرضى، لكن توظيف الفيزياء يبقى محدوداً. التعاون الإقليمي عبر اتحاد منظمات آسيا لعلم الأورام الإشعاعي يهدف إلى رفع جودة العلاج، مما يحافظ على الزخم لسوق أجهزة العلاج الإشعاعي الموضعي العالمي.

المشهد التنافسي

تتميز صناعة أجهزة العلاج الإشعاعي الموضعي العالمية بالتشرذم المعتدل، حيث تتوازن الشركات متعددة الجنسيات بين اتساع الأجهزة، وتكامل البرمجيات، وخدمة التفاف لتأمين لزوجة الحساب. تستفيد Elekta وVarian وIsoray وEckert & Ziegler من محافظ متعددة الأوضاع، بينما المبتكرون الإقليميون مثل BRIT/-BARC يتنافسون على أنظمة HDR محسنة التكلفة للأسواق الناشئة. تتركز الكثافة التنافسية على مجموعات التخطيط المعززة بالذكاء الاصطناعي، ومنصات التحميل الإلكتروني اللاحق، وموثوقية إمداد النظائر المشعة.

تهيمن التحالفات الاستراتيجية على التمايز. تدمج Elekta برمجيات MIM من GE HealthCare لتبسيط خطوط التحديد وتحسين الخطة. تعاون Azra AI يؤتمت استخراج السجل، مما يفتح فرص التعاقد القائم على النتائج. تزيد Eckert & Ziegler من Actinium-225 تنوع الإيرادات في إمداد رائد العلاج بالألفا، مما يخلق تآزراً مع تصنيع مصدر العلاج الإشعاعي الموضعي.

تتماشى عمليات الدمج والاستحواذ مع التوسع في أعمدة الأورام المجاورة. شراء Elekta لـ Xoft يضيف العلاج الإشعاعي الموضعي الإلكتروني، بينما الفصل المخطط لـ BD لقسم العلوم الحيوية يمكن أن يفصل أصول العلاج الإشعاعي في مركبات نمو أكثر حدة. تقترن استراتيجيات البائعين بشكل متزايد معدات رأس المال مع نماذج الخدمة المدارة، مما يحبس خطوط التحديث متعددة السنوات ويدعم رؤية الإيرادات عبر سوق أجهزة العلاج الإشعاعي الموضعي العالمي.

قادة صناعة أجهزة العلاج الإشعاعي الموضعي

-

Carl Zeiss Meditec AG

-

Elekta AB

-

Becton, Dickinson and Company

-

Eckert & Ziegler BEBIG

-

Siemens Healthineers AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أغسطس 2024: دشن مستشفى الدكتور كاماكشي التذكاري وحدة علاج إشعاعي موضعي HDR Flexitron جديدة، مما يوسع قدرة علاج السرطان الدقيق.

- مايو 2024: أطلق مستشفى أرتيميس، دلهي NCR، برنامج علاج إشعاعي موضعي مخصص يوفر خيارات إشعاع طفيفة التوغل لمواقع أورام متنوعة.

نطاق تقرير سوق أجهزة العلاج الإشعاعي الموضعي العالمي

حسب نطاق التقرير، العلاج الإشعاعي الموضعي هو نوع من العلاج الإشعاعي الداخلي الذي يتضمن وضع مادة مشعة داخل جسم المريض لعلاج السرطان. يتم تقسيم سوق أجهزة العلاج الإشعاعي الموضعي حسب التقنية (أجهزة العلاج الإشعاعي الموضعي عالية الجرعة وأجهزة العلاج الإشعاعي الموضعي منخفضة الجرعة)، والتطبيق (سرطان النساء، وسرطان البروستاتا، وسرطان الثدي، وأخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة العلاج الإشعاعي الموضعي عالية الجرعة (HDR) |

| أجهزة العلاج الإشعاعي الموضعي منخفضة الجرعة (LDR) |

| أجهزة العلاج الإشعاعي الموضعي نبضية الجرعة (PDR) |

| البذور |

| المطبقات وأجهزة التحميل اللاحق |

| أنظمة العلاج الإشعاعي الموضعي الإلكتروني |

| البرمجيات وحلول تخطيط العلاج |

| سرطان البروستاتا |

| سرطان النساء |

| سرطان الثدي |

| سرطان الجلد |

| سرطان الرأس والعنق |

| أخرى |

| المستشفيات |

| مراكز الأورام والعيادات المتخصصة |

| مراكز الجراحة المتنقلة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التقنية | أجهزة العلاج الإشعاعي الموضعي عالية الجرعة (HDR) | |

| أجهزة العلاج الإشعاعي الموضعي منخفضة الجرعة (LDR) | ||

| أجهزة العلاج الإشعاعي الموضعي نبضية الجرعة (PDR) | ||

| حسب نوع المنتج | البذور | |

| المطبقات وأجهزة التحميل اللاحق | ||

| أنظمة العلاج الإشعاعي الموضعي الإلكتروني | ||

| البرمجيات وحلول تخطيط العلاج | ||

| حسب التطبيق | سرطان البروستاتا | |

| سرطان النساء | ||

| سرطان الثدي | ||

| سرطان الجلد | ||

| سرطان الرأس والعنق | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الأورام والعيادات المتخصصة | ||

| مراكز الجراحة المتنقلة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق أجهزة العلاج الإشعاعي الموضعي العالمي في عام 2025؟

تبلغ قيمة السوق 0.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.60 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 7.33%.

أي قطاع تقنية ينمو بأسرع وتيرة؟

من المقرر أن تنمو أجهزة الجرعة النبضية بمعدل نمو سنوي مركب 9.25% حتى عام 2030 حيث تمزج دقة HDR مع بيولوجيا الإشعاع LDR.

ما الذي يدفع الاعتماد في مراكز الجراحة المتنقلة؟

التعويض المواتي للمرضى الخارجيين، وبروتوكولات HDR للزيارة الواحدة، والأنظمة الإلكترونية التي تعمل بدون خزائن محمية تدعم معدل نمو سنوي مركب 9.71% لـ ASCs.

كيف يؤثر الذكاء الاصطناعي على سير عمل العلاج الإشعاعي الموضعي؟

أدوات التعلم المعزز ونماذج اللغة الكبيرة تقطع وقت التخطيط من ساعات إلى دقائق مع الحفاظ على جودة الخطة، مما يخفف ضغط القوى العاملة ويعيّر الرعاية.

أي منطقة ستحقق أعلى نمو؟

ستسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 9.61% حتى عام 2030، مدفوعة بتوسيع البنية التحتية، وتقنية HDR المحلية، والمبادرات الحكومية لسد فجوات العلاج.

آخر تحديث للصفحة في: