حجم وحصة سوق العلاج بالهرمونات البديلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

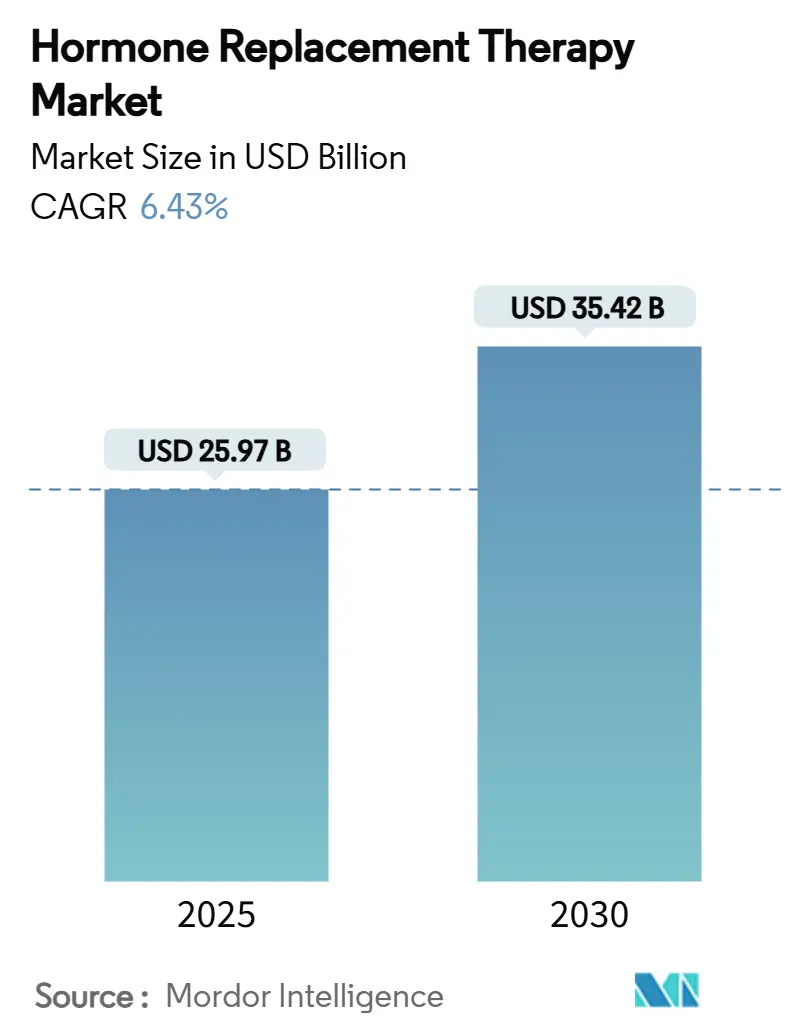

| حجم السوق (2025) | 25.97 مليار دولار أمريكي |

| حجم السوق (2030) | 35.42 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.43% CAGR |

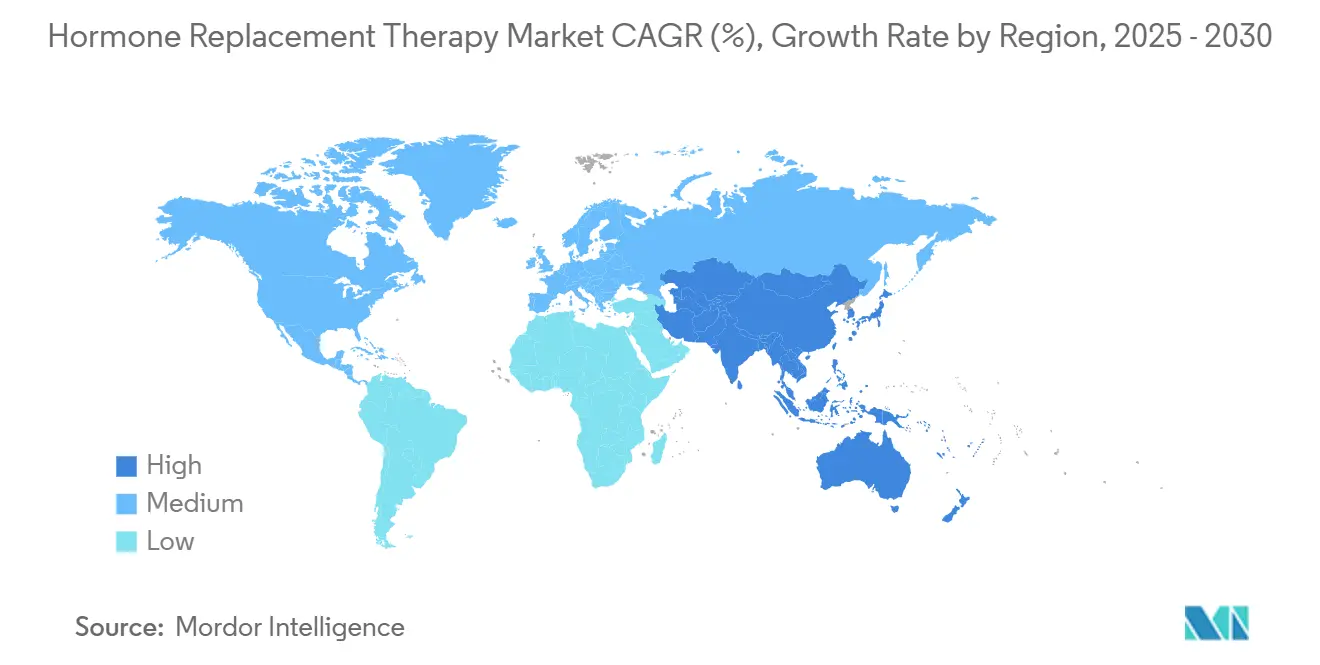

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق العلاج بالهرمونات البديلة من قبل موردور إنتيليجنس

وصل حجم سوق العلاج بالهرمونات البديلة العالمي إلى 25.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 35.42 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 6.43%. ينمو الطلب بما يتماشى مع التركيبة السكانية المسنة-من المتوقع أن تتجاوز النساء فوق سن الـ 50 عاماً 1.2 مليار بحلول عام 2030. النتائج المتابعة من مبادرة صحة المرأة تميز الآن المخاطر عبر التركيبات الفردية، مما يعيد الثقة للأطباء ويوسع مجموعات المرشحين للعلاج[1]محققو مبادرة صحة المرأة، "المخاطر والفوائد الصحية للإستروجين"، JAMA، jamanetwork.com. التبني السريع للصحة الرقمية يزيل الحواجز الجغرافية، بينما توفر منصات المستهلك المباشر وفورات في التكلفة تصل إلى 90% وتسرع اعتماد المستخدمين لأول مرة. مسارات السداد تستمر في التوسع، كما يظهر في تغطية Medicare للأنظمة الطبية الضرورية للمتحولين جنسياً، مما يضع سوابق لنماذج سداد أوسع للرعاية الهرمونية. تحول اهتمام الابتكار نحو مضادات النيوروكاينين غير الهرمونية والمعدلات الانتقائية للأنسجة، مما يضع سوق العلاج بالهرمونات البديلة في موقع للنمو المستدام متوسط الرقم المفرد رغم النقاشات الدورية حول السلامة والجروف البراءة القادمة.

الاستنتاجات الرئيسية للتقرير

- بحسب نوع العلاج، تصدرت علاجات الإستروجين بحصة إيرادات 42.56% في عام 2024، بينما سجل هرمون الغدة جار الدرقية أسرع معدل نمو سنوي مركب 8.51% متوقع حتى عام 2030.

- بحسب طريقة الإعطاء، احتفظت الطريقة الفموية بـ 40.34% من حصة سوق العلاج بالهرمونات البديلة في عام 2024؛ من المتوقع أن تتوسع الأنظمة الجلدية بمعدل نمو سنوي مركب 7.92% حتى عام 2030.

- بحسب المؤشر، شكل انقطاع الطمث 48.32% من حصة حجم سوق العلاج بالهرمونات البديلة في عام 2024، بينما يتقدم نقص هرمون الغدة جار الدرقية بمعدل نمو سنوي مركب 9.25% حتى عام 2030.

- بحسب قناة التوزيع، سيطرت صيدليات المستشفيات على 52.76% من الإيرادات في عام 2024، إلا أن القنوات الإلكترونية/المستهلك المباشر تنمو بمعدل نمو سنوي مركب 8.73% بين عامي 2025-2030.

- بحسب الجغرافيا، هيمنت أمريكا الشمالية على 38.63% من الحصة في عام 2024، ومن المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 7.41% حتى عام 2030.

اتجاهات ورؤى سوق العلاج بالهرمونات البديلة العالمي

تحليل تأثير المحركات

| تحليل تأثير المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد السكان بعد سن اليأس | +1.8% | عالمياً، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| التبني السريع للهرمونات المطابقة بيولوجياً | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| نماذج اشتراك الصحة الرقمية BHRT | +0.9% | أساس أمريكا الشمالية، مع الانتشار للأسواق المتقدمة | قصير المدى (≤ سنتان) |

| خط أنابيب SERMs/SARMs الانتقائية للأنسجة والجرعات المجهرية | +0.7% | عالمياً، مع التبني المبكر في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| ابتكارات اللصقات الجلدية القابلة للارتداء والحقن طويلة المفعول | +0.6% | عالمياً، مع أقوى زخم في أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد السكان بعد سن اليأس ومكاسب متوقع الحياة

الزخم الديموغرافي يوسع مجموعة العلاج المحتملة حيث تقضي النساء الآن حوالي ثلث حياتهن بعد سن اليأس. خسائر إنتاجية القوى العاملة، مثل عبء اليابان السنوي البالغ 12 مليار دولار أمريكي المرتبط بأعراض سن اليأس غير المُدارة، تدفع دافعي الرعاية الصحية وأرباب العمل نحو برامج الرعاية الهرمونية الاستباقية. المبادرات المتكاملة لطول العمر في استراتيجيات الصحة العامة تخلق طلباً مستداماً يتجاوز تخفيف الأعراض نحو الأنظمة الوقائية طويلة المدى.

التبني السريع لتركيبات الهرمونات المطابقة بيولوجياً

الأدلة السريرية تظهر أن تركيبات البروجسترون والإستراديول المجهرية تُظهر مخاطر أيضية قلبية وسرطانية أقل من الإستروجينات المخروطية المقترنة السابقة، مما يمكّن من تسعير علاوة 20-30% وتبني أسرع بين النساء المهتمات بالصحة في منتصف العمر. موافقة TherapeuticsMD على BIJUVA وضعت معياراً تنظيمياً ومع حماية براءة الاختراع حتى 2032، توفر مكانة دفاعية للمبتكرين. توسع الطاقة من خلال الاستحواذات، كما يُظهر شراء Biote لمرافق التركيب 503B، يؤمن الإمداد مع توحيد الجودة.

توسع نماذج اشتراك الصحة الرقمية BHRT

نادي HRT يوضح كيف يمكن لنماذج الاشتراك المسعرة بـ 99 دولاراً أمريكياً سنوياً أن تقلم تكاليف العلاج الإجمالية بما يصل إلى 90%، مضيفة 3,000 عضو عبر 42 ولاية خلال أشهر من الإطلاق. مقدمو إنقاص الوزن الذين يصفون بالفعل عوامل GLP-1 يدخلون خدمات الهرمونات، مستفيدين من فرص البيع المتقاطع المدعومة بأبحاث تشير إلى نتائج محسنة عند دمج العلاجين. المنظمون يبدأون في صياغة متطلبات إشراف مختلطة لضمان استمرارية الرعاية.

خط أنابيب SERMs/SARMs الانتقائية للأنسجة والجرعات المجهرية

الأصول في المرحلة المتأخرة مثل elinzanetant من Bayer، مضاد مستقبل النيوروكاينين المزدوج-1/3 الآن تحت مراجعة FDA مع تاريخ قرار يوليو 2025، تهدف إلى توفير راحة الأوعية الدموية الحركية دون تعرض الإستروجين الجهازي. التطوير المتوازي للمُحللات والمعدلات الانتقائية لمستقبلات الإستروجين يعد بتركيبات تستهدف العظام والإدراك وصحة القلب والأوعية الدموية بشكل منفصل، موسعاً المجموعات الفرعية للمرضى المؤهلين.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصور مخاطر السرطان بعد WHI | -1.1% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التكلفة العالية للعلاج مدى الحياة وقلة الجنيسة | -0.8% | عالمياً، أكبر عائق في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| جرف البراءة والضغط السعري على علامات الإستروجين التقليدية | -0.7% | عالمياً، مع أعلى تأثير في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تشديد القوانين البيئية على انبعاثات الغدد الصماء النشطة | -0.5% | أساس الاتحاد الأوروبي، ينتشر للأسواق المنظمة الأخرى | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصور مخاطر السرطان بعد WHI ودراسات المتابعة

رغم أن بيانات المتابعة لـ 21 عاماً تشير إلى أن أنظمة الإستروجين فقط تقلل من حدوث سرطان الثدي بنسبة 23% والوفيات بنسبة 40%، إلا أن عناوين WHI الأصلية لعام 2002 لا تزال تشكل الرأي العام. التحذيرات المؤطرة الحديثة من FDA، مثل تلك المطبقة على fezolinetant غير الهرموني، تبقي نقاشات السلامة مرئية وتعقد رسائل الأطباء. الجمعيات المهنية حدثت مواقفها للسماح بالعلاج بعد سن الـ 65 مع استشارة فردية، إلا أن التبني الواسع يعتمد على التوعية التعليمية المستمرة.

التكلفة العالية للعلاج مدى الحياة وعدم وجود جنيسة مطابقة بيولوجياً

التركيبات المطابقة بيولوجياً المحمية حتى 2032 تحجب دخول الجنيسة وتحافظ على علاوات الأسعار، مما يحد من القدرة على تحمل التكاليف في أسواق الدفع الذاتي. بينما حسن Medicare التغطية للمتحولين جنسياً، إلا أن الأنظمة لسن اليأس لا تزال تواجه تردد الميزانية. الصحة الرقمية بالدفع المباشر تضيق الفجوة جزئياً للمستخدمين المميزين، لكن السكان منخفضي الدخل في الاقتصادات الناشئة يبقون محرومين.

تحليل القطاعات

بحسب العلاج: هيمنة الإستروجين وسط ظهور الغدة جار الدرقية

احتفظت منتجات الإستروجين بـ 42.56% من إيرادات 2024، مؤكدة موقعها المركزي في سوق العلاج بالهرمونات البديلة. قطاع الغدة جار الدرقية، مع ذلك، يرسم معدل نمو سنوي مركب 8.51% حتى 2030 مع ظهور مؤشرات جديدة، دافعاً حجم سوق العلاج بالهرمونات البديلة نحو ممرات نمو متنوعة. المنتجات المتخصصة مثل YORVIPATH لنقص الغدة جار الدرقية المزمن تحكم تسعيراً علاوة وتؤكد التحول من السيطرة على الأعراض الواسعة إلى دعم الأعضاء المستهدف.

خطوط الأنابيب الموجهة للدقة تقرن الإستروجينات المجهرية مع المعدلات الانتقائية للأنسجة لخدمة ملفات المرضى المدققة. الشركات ذات المحافظ متعددة الهرمونات في موقع جيد، بينما اللاعبون أحاديو المنتج يخاطرون بتراجع الحصة. طلب التستوستيرون مكبوت بالوسم القلبي المُعزز بينما هرمون النمو يستمر في التبني المطرد بين المستهلكين المركزين على طول العمر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

بحسب طريقة الإعطاء: راحة الفموي مقابل ابتكار الجلدي

الأنظمة الفموية احتفظت بحصة 40.34% في 2024 وتبقى موصوفة على نطاق واسع بسبب الراحة. اللصقات والمواد الهلامية الجلدية، المدعومة بمعدل نمو سنوي مركب متوقع 7.92%، تقدم مستويات بلازما ثابتة دون الأيض المرور الأول، مساعدة سوق العلاج بالهرمونات البديلة في الانتقال نحو الجرعات الشخصية. Estradot الجزئي من Novartis يوضح كيف ترفع الأنظمة المُصغرة الامتثال.

الحقن طويلة المفعول مثل تقنية SLIM البلورية المجهرية من MIT تلمح إلى آفاق جرعات ربعية أو نصف سنوية. الأجهزة المهبلية وداخل الرحم تستمر في معالجة الأعراض البولية التناسلية المحلية مع الحد الأدنى من التعرض الجهازي، مضيفة اتساعاً لخيارات التسليم.

بحسب المؤشر: هيمنة سن اليأس تتحدى بواسطة التطبيقات المتخصصة

علاج أعراض سن اليأس مثّل 48.32% من دوران 2024، إلا أن معدل النمو السنوي المركب لنقص الغدة جار الدرقية البالغ 9.25% يشير إلى حيث يمكن أن تتوازن حصة سوق العلاج بالهرمونات البديلة في السنوات القادمة. التبني التشخيصي الأوسع لنقصان الغدة الدرقية وهرمون النمو يبقي هذه المنافذ مرنة، بينما التوسع المدفوع بالسياسة للرعاية المؤكدة للهوية الجنسية يقدم مجموعات مرضى جديدة تماماً.

الأبحاث التي تستكشف التأثيرات الهرمونية على الشيخوخة البيولوجية قد تطيل مدة العلاج، موسعة الربحية لكل مريض. للأعراض الوعائية الحركية في ناجيات السرطان، العوامل غير الهرمونية قيد التطوير توفر بدائل، موسعة التركيبات العلاجية المتوفرة لأطباء الأورام وأطباء الغدد الصماء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

بحسب قناة التوزيع: سيطرة صيدلية المستشفى تواجه اضطراباً رقمياً

مستودعات المستشفيات احتفظت بـ 52.76% من الإيرادات في 2024، عاكسة ممارسات الوصف المتجذرة. المنصات الإلكترونية، مع ذلك، تتقدم بمعدل نمو سنوي مركب 8.73% حيث يجتذب التأهيل المُبسط السكان غير المعالجين، مساهمة بشكل غير متناسب في نمو سوق العلاج بالهرمونات البديلة الإجمالي. صيدليات التجزئة تحتل أرضية وسط متوازنة بدمج راحة الدخول مع ألفة فوترة التأمين.

مشغلو المستهلك المباشر يستفيدون من الذكاء الاصطناعي لتحسين الجرعة وإيقاع الشحن. الشركات المُصنعة للأدوية تتعامل الآن مع طرح متعدد القنوات، ضامنة إشراف الجودة في بيئات الصحة الرقمية مع الحفاظ على العلاقات المؤسسية في بيئات الرعاية التقليدية.

تحليل الجغرافيا

أمريكا الشمالية حافظت على حصة 38.63% في 2024 بسبب أطر السداد القوية ووضوح إرشادات FDA ونظام بيئي يدعم التوسع السريع للصحة الرقمية. سابقة Medicare بشأن تغطية التأكيد الجنسي تشير إلى كيف يمكن للسياسة أن تفتح قطاعات جديدة. موافقات هلام الإستراديول الجنيسة تحسن القدرة على تحمل التكاليف، رغم أن انتهاءات البراءة القادمة قد تضغط على العلامات المؤسسة.

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.41% حتى 2030. ارتفاع الدخول الحضرية والسكان المُسنون وتحول التصورات الثقافية حول صحة المرأة يدعم التبني، بينما الشركات اليابانية تقيس غياب العمل المرتبط بسن اليأس بـ 12 مليار دولار أمريكي سنوياً، محفزة العروض الصحية المموّلة من أرباب العمل[2]نيكي آسيا، "فجوة الإنتاجية في سن اليأس بـ 12 مليار دولار أمريكي في اليابان"، asia.nikkei.com. التجارب التنظيمية في الصين للعلاجات المؤكدة للهوية الجنسية وزيادة القوة الشرائية للطبقة المتوسطة الهندية توسع بشكل جماعي بصمة سوق العلاج بالهرمونات البديلة عبر المنطقة.

أوروبا تُظهر طلباً مطرداً مدفوعاً بالإرشادات إلا أنها تواجه تدقيق فعالية التكلفة من قبل هيئات تقييم التكنولوجيا الصحية. القوانين البيئية الصارمة على انبعاثات الغدد الصماء النشطة تؤثر على تكاليف الإنتاج، مع الوكالة الأوروبية للأدوية التي تفرض مراقبة على مستوى الدولة. المناطق الناشئة عبر الشرق الأوسط وأفريقيا وأمريكا الجنوبية تقدم مسارات نمو لكن تتطلب استراتيجيات توطين تتماشى مع المناظر الثقافية والتنظيمية المتنوعة.

المشهد التنافسي

المنافسة تتمحور حول العلوم المتميزة بدلاً من النطاق المحض. Bayer وPfizer وNovartis ومتعددة الجنسيات الأخرى تُوجه الموارد نحو المعدلات الانتقائية للأنسجة ومضادات المستقبلات غير الهرمونية، كما يوضح elinzanetant من Bayer، المتوقع كفرصة متعددة المليارات معلقة على موافقة FDA. الشركات المتوسطة تسعى للدمج: شراء Cosette بقيمة 430 مليون دولار أمريكي لأصول صحة المرأة من Mayne Pharma أضاف 12 علامة محمية ببراءة اختراع بما في ذلك BIJUVA وIMVEXXY، موسعاً وصولها عبر المنتجات الفموية والمهبلية والمركبة[3]بيان صحفي من Cosette Pharmaceuticals، "استحواذ على محفظة صحة المرأة من Mayne Pharma"، ncbiotech.org.

الشركات الناشئة تُحدث اضطراباً في التوزيع من خلال اشتراك الصحة الرقمية، بينما مُبتكرو التقنية الحيوية يوظفون خوارزميات الجرعة المُوجهة بالذكاء الاصطناعي واللصقات البوليمرية المتقدمة. جروف البراءات تلوح على الإستروجينات التقليدية، مُحررة مجالاً للداخلين المماثلين بيولوجياً. الشركات التي تُدمج تقنيات التسليم المُتنوعة مع خطوط أنابيب التركيب الدقيق في أفضل موقع للاستحواذ على حصة سوق العلاج بالهرمونات البديلة الإضافية مع تسارع تخصيص العلاج.

قادة صناعة العلاج بالهرمونات البديلة

شركة فايزر المحدودة

شركة نوفو نورديسك إيه/إس

شركة باير إيه جي

مختبرات أبوت

شركة ميرك كيه جي إيه أ

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: وافقت Cosette Pharmaceuticals على الاستحواذ على محفظة صحة المرأة من Mayne Pharma مقابل 430 مليون دولار أمريكي، مضيفة 12 منتج هرموني محمي ببراءة اختراع.

- أكتوبر 2024: وافقت FDA على هلام الإستراديول 0.06%، مع التجارب السريرية التي تُظهر تقليل الهبات الساخنة بنسبة 75% في 2-4 أسابيع.

- سبتمبر 2024: أضافت FDA تحذيراً مؤطراً لـ fezolinetant (Veozah) لإصابة الكبد النادرة، رافعة متطلبات مراقبة السلامة.

- أغسطس 2024: قدمت Bayer طلب الدواء الجديد لـ elinzanetant بعد دراسات OASIS الناجحة للمرحلة الثالثة التي شملت 1,400 امرأة بعد سن اليأس.

- يناير 2024: استحوذت Biote Corp على Asteria Health، مُركب 503B للهرمونات المطابقة بيولوجياً، معززة التكامل العمودي.

نطاق تقرير سوق العلاج بالهرمونات البديلة العالمي

وفقاً لنطاق التقرير، العلاج بالهرمونات البديلة (HRT) هو تقنية علاج لاستبدال أو تجديد الهرمونات في الجسم البشري التي في مستويات غير كافية عن تلك المطلوبة لعلم وظائف الأعضاء الطبيعي للجسم البشري. التطبيق الأبرز لـ HRT في علاج تخفيف أعراض انقطاع الطمث.

سوق العلاج بالهرمونات البديلة مُقسم بحسب العلاج وطريقة الإعطاء والمؤشر والجغرافيا. بحسب العلاج، السوق مُقسم كاستبدال هرمون الإستروجين واستبدال هرمون النمو واستبدال هرمون الغدة الدرقية واستبدال التستوستيرون. بحسب طريقة الإعطاء، السوق مُقسم كفموي وحقن وطرق إعطاء أخرى. بحسب المؤشر، السوق مُقسم كانقطاع الطمث وقصور الغدة الدرقية ونقص هرمون النمو ومؤشرات أخرى. بحسب الجغرافيا، السوق مُقسم كأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المُقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالدولار الأمريكي) لجميع القطاعات أعلاه.

| الإستروجين |

| هرمون النمو |

| الغدة الدرقية |

| التستوستيرون |

| الغدة جار الدرقية |

| فموي |

| حقن |

| جلدي |

| مهبلي/داخل الرحم |

| كريات قابلة للزرع |

| انقطاع الطمث |

| قصور الغدة الدرقية |

| نقص هرمون النمو |

| مؤشرات أخرى |

| صيدلية المستشفى |

| صيدلية التجزئة |

| العيادات الإلكترونية/المستهلك المباشر |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| بحسب العلاج | الإستروجين | |

| هرمون النمو | ||

| الغدة الدرقية | ||

| التستوستيرون | ||

| الغدة جار الدرقية | ||

| بحسب طريقة الإعطاء | فموي | |

| حقن | ||

| جلدي | ||

| مهبلي/داخل الرحم | ||

| كريات قابلة للزرع | ||

| بحسب المؤشر | انقطاع الطمث | |

| قصور الغدة الدرقية | ||

| نقص هرمون النمو | ||

| مؤشرات أخرى | ||

| بحسب قناة التوزيع | صيدلية المستشفى | |

| صيدلية التجزئة | ||

| العيادات الإلكترونية/المستهلك المباشر | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق العلاجات الهرمونية؟

كان حجم سوق العلاج بالهرمونات البديلة 25.97 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 35.42 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود الإيرادات العالمية؟

احتفظت أمريكا الشمالية بـ 38.63% من إيرادات 2024، مدعومة بالسداد المواتي والبنية التحتية القوية للصحة الرقمية.

أي نوع علاج ينمو بأسرع وتيرة؟

من المتوقع أن تتوسع منتجات هرمون الغدة جار الدرقية بمعدل نمو سنوي مركب 8.51% حتى 2030 بسبب الاستخدام السريري الموسع.

كيف تؤثر المنصات الإلكترونية على الوصول؟

خدمات المستهلك المباشر تقلل التكاليف بما يصل إلى 90% وتنمو بمعدل نمو سنوي مركب 8.73%، مُعيدة تشكيل ديناميكيات التوزيع.

ما هي دواعي القلق الرئيسية حول السلامة التي تحد من التبني؟

تصورات مخاطر السرطان المستمرة التي تعود إلى عناوين WHI المبكرة تستمر في كبح بدء العلاج رغم الأدلة الجديدة التي توضح مخاطر أقل لتركيبات معينة.

أي ابتكار يمكن أن يُعيد تعريف راحة التسليم؟

مستودعات الحقن طويلة المفعول البلورية المجهرية قيد التطوير في MIT تشير إلى مستقبل فترات جرعات ربعية أو نصف سنوية، معززة الالتزام.

آخر تحديث للصفحة في: