حجم وحصة سوق العلاج الإشعاعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.40 مليار دولار أمريكي |

| حجم السوق (2030) | 11.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

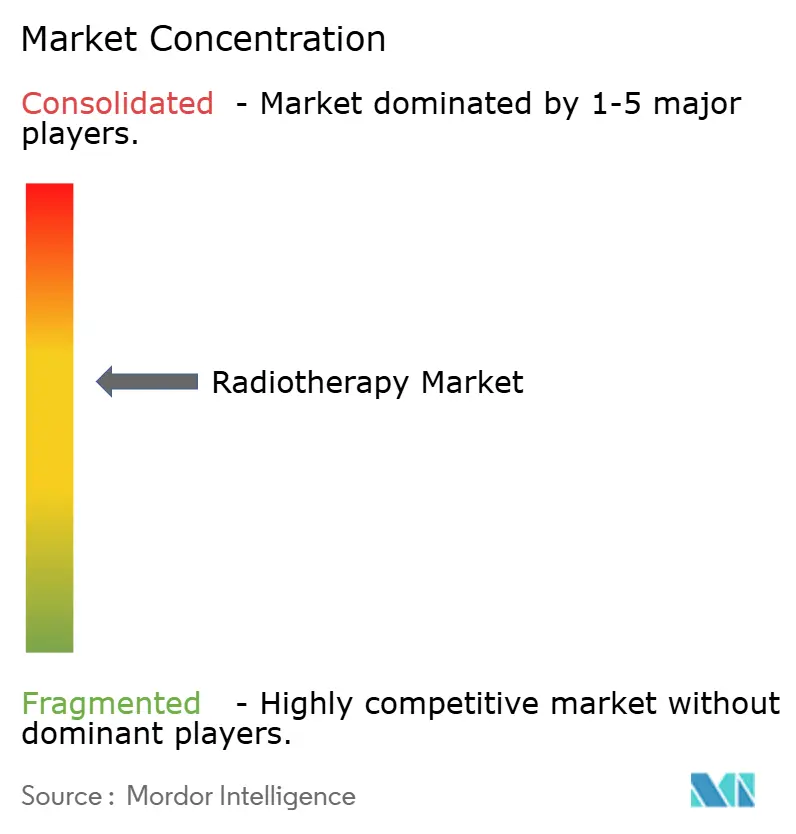

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العلاج الإشعاعي من قبل Mordor Intelligence

يقدر حجم سوق العلاج الإشعاعي بـ8.40 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 11.80 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 7.05% خلال فترة التوقعات (2025-2030).

يدعم النمو ارتفاع معدل الإصابة بالسرطان على مستوى العالم، واتساع القبول السريري للطرق العلاجية الدقيقة مثل العلاج الإشعاعي فائق السرعة FLASH، والتطوير المستمر لمرافق البروتون وأيون الكربون. كما يعزز الطلب في النظم الصحية الأدلة التي تشير إلى أن 50-60% من جميع مرضى الأورام يستفيدون من الإشعاع في مرحلة ما من الرعاية. يقوم مقدمو الخدمات في البلدان عالية الدخل بتوسيع أجهزة التسارع الخطي الموجهة بالرنين المغناطيسي التي تتكيف مع العلاج في الوقت الفعلي، بينما تعطي الأنظمة متوسطة الدخل الأولوية لوحدات البروتون أحادية الغرفة لسد فجوات الوصول. إعادة تشكيل دمج الموردين للمنافسة؛ تضع ملكية Siemens Healthineers لشركة Varian الشركة في موقع يمكنها من تجميع أجهزة التصوير والتخطيط والعلاج في مسارات رعاية السرطان المتكاملة بالكامل. في الوقت نفسه، تفتح منصات التخطيط السحابية وأدوات سير العمل المدعومة بالذكاء الاصطناعي مجمعات إيرادات جديدة لمتخصصي البرمجيات، ويبشر العلاج الإشعاعي الموجه بيولوجياً الناشئ بأداء متميز في المرض قليل النقائل.

النقاط الرئيسية للتقرير

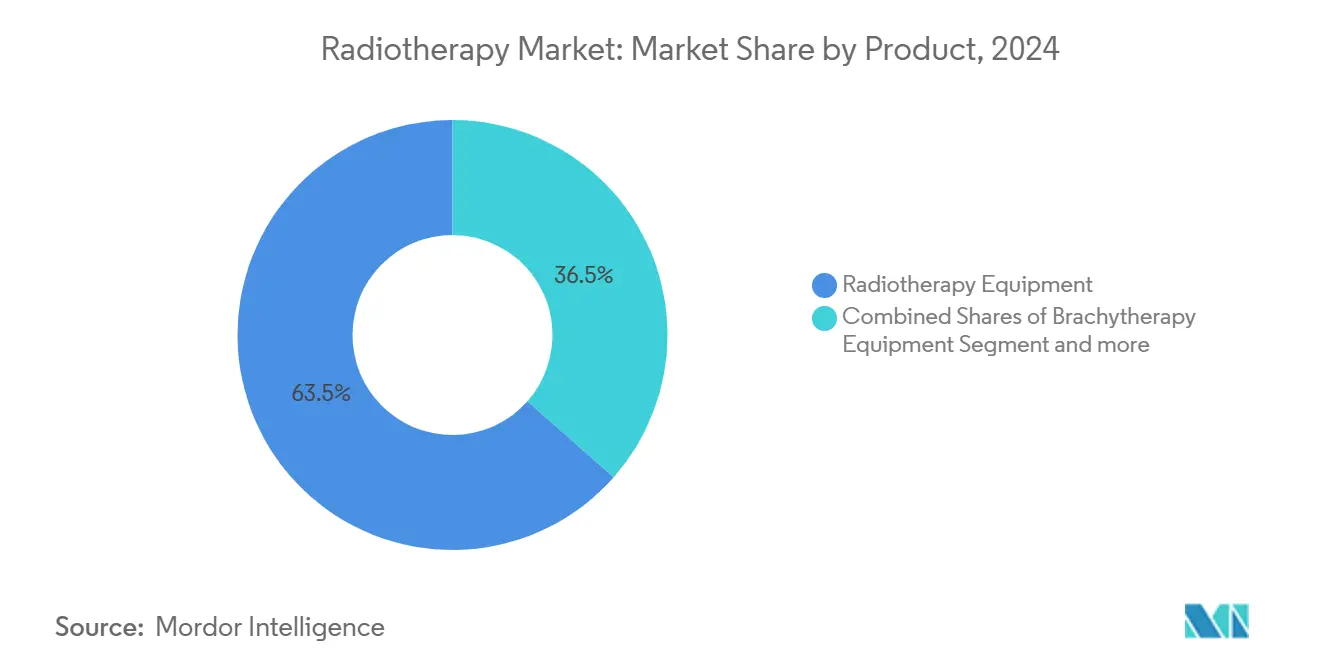

- حسب فئة المنتج، قادت معدات العلاج الإشعاعي بحصة إيرادات قدرها 63.51% في 2024، بينما تتقدم برمجيات العلاج الإشعاعي بمعدل نمو سنوي مركب قدره 9.34% حتى 2030.

- حسب التقنية، احتفظ العلاج بالحزم الفوتونية بـ77.84% من حصة سوق العلاج الإشعاعي في 2024، إلا أن العلاج بالبروتون مهيأ لتحقيق معدل نمو سنوي مركب قدره 13.66% خلال 2025-2030.

- حسب نوع العلاج، استحوذ العلاج الإشعاعي بالحزم الخارجية على 84.72% من حجم سوق العلاج الإشعاعي في 2024؛ العلاج الخارجي القائم على البروتون هو القطاع الفرعي الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.94% خلال 2025-2030.

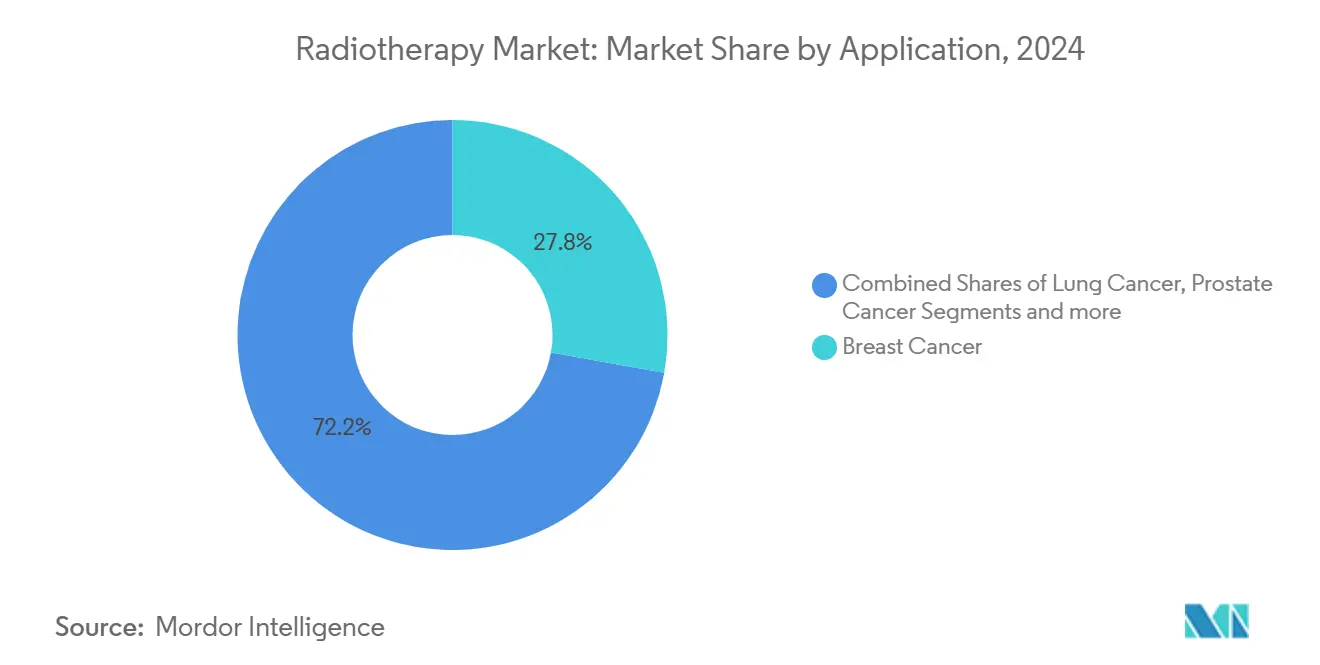

- حسب التطبيق، احتل سرطان الثدي 27.78% من حجم سوق العلاج الإشعاعي في 2024، بينما من المتوقع أن يتوسع سرطان الرئة بمعدل نمو سنوي مركب قدره 11.69% حتى 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 64.81% من إيرادات 2024، لكن المراكز المتنقلة والمستقلة مهيأة لمعدل نمو سنوي مركب قدره 11.92% على خلفية لامركزية الرعاية.

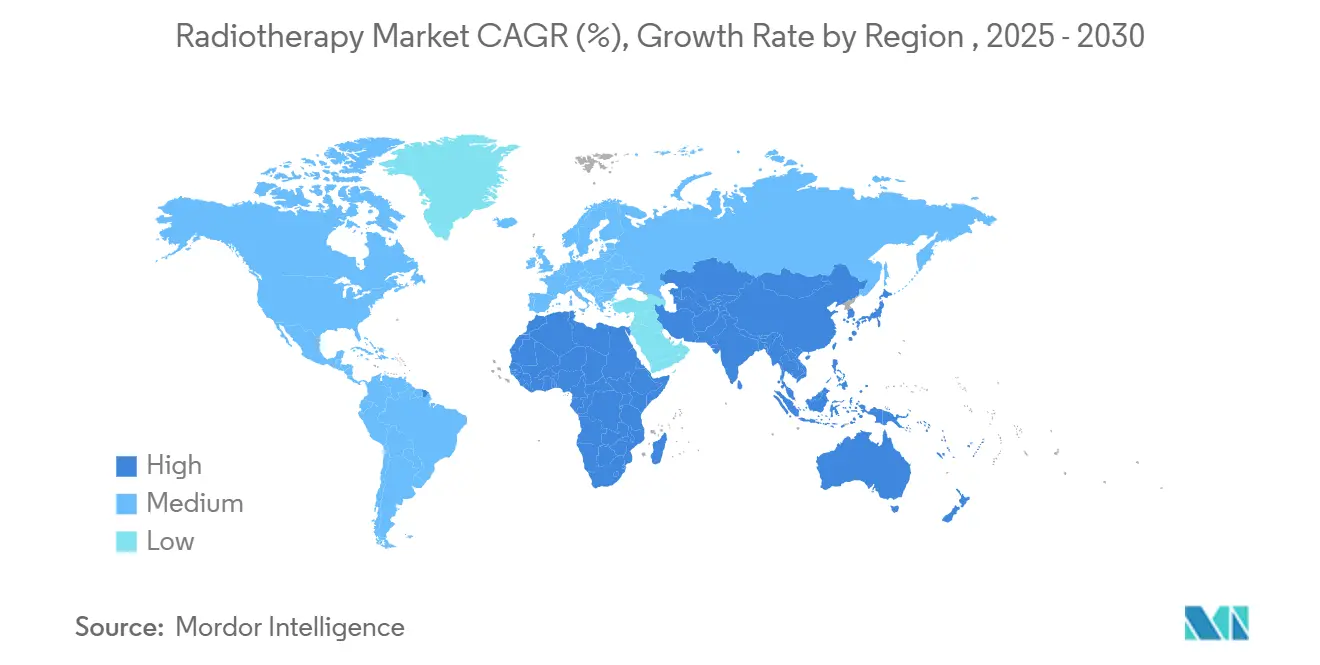

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.83% من إيرادات 2024، بينما آسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 10.26% خلال 2025-2030.

اتجاهات ورؤى السوق العالمي للعلاج الإشعاعي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع الأورام الصلبة المبكرة الظهور | +2.1% | عالمي | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريع لأنظمة MR-Linac المختلطة | +1.7% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| تزايد معدل الإصابة بالسرطان ومعدلات الفحص | +2.3% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| زيادة الاستثمار في البحث والتطوير العام والخاص | +1.4% | أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| التخطيط التكيفي المدعوم بالذكاء الاصطناعي يقلل أوقات التنفيذ ويحفز دورات ترقية البرمجيات | +1.9% | أمريكا الشمالية، أوروبا، آسيا المتقدمة | المدى المتوسط (2-4 سنوات) |

| مراجعات السداد الوطنية ترفع التعريفات للعلاج الإشعاعي الجسمي المجسم | +1.6% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد معدل الإصابة بالأورام الصلبة صعبة العلاج

تؤدي معدلات الإصابة بالسرطان المبكر المتصاعدة - حيث ارتفعت الأورام الخبيثة في الجهاز الهضمي بمعدل تغيير نسبة سنوية قدره 2.16% على مدى 10 سنوات - إلى تحفيز الطلب على الطرق العلاجية عالية الفعالية البيولوجية. يوفر العلاج الإشعاعي بأيون الكربون (CIRT) تلفاً متجمعاً للحمض النووي تكافح الخلايا السرطانية لإصلاحه، مما يرفع التحكم المحلي لمدة 5 سنوات في الورم الحبلي إلى 70-80% مقارنة بـ50-60% للفوتونات التقليدية. ستوفر تجربة ETOILE متعددة المراكز أدلة من المستوى الثالث تقارن CIRT بالرعاية القياسية، والبيانات المؤسسية المبكرة تفضل بالفعل احتماليات أعلى للتحكم في الورم، خاصة في الآفات ناقصة الأكسجة. تعطي النظم الصحية في اليابان وألمانيا والصين الأولوية بالتالي لمراكز الجسيمات المختلطة.

التركيب السريع لأنظمة MR-Linac المختلطة

تتغلب الأنظمة الموجهة بالرنين المغناطيسي في الوقت الفعلي، التي طورتها Elekta وViewRay، على عدم قدرة العلاج الإشعاعي التقليدي على تصور التشريح أثناء وقت تشغيل الحزمة.[1]Otazo, Ricardo et al., "MR-Guided Radiotherapy: Current Status and Future Directions," radiologyinfo.org تتيح سير العمل التكيفي للأطباء إعادة تحسين الخطط جلسة بجلسة، مما يقلص الهوامش ويحافظ على الأنسجة الطبيعية. تبلغ المراكز الأكاديمية في أوروبا والولايات المتحدة عن انخفاضات قابلة للقياس في السمية، رغم أن التكاليف الرأسمالية التي تزيد عن 10 ملايين دولار أمريكي تقصر الاستخدام على المستشفيات التخصصية. يجمع الموردون الآن وحدات التحديد المدعومة بالذكاء الاصطناعي وضمان الجودة الآلي لتقصير أوقات الدورة وتحسين عائد الاستثمار.

زيادة عدد مرضى السرطان

سجلت منظمة الصحة العالمية 20 مليون حالة جديدة، وتتوقع قفزة بنسبة 77% في معدل الإصابة بحلول 2050.[2]World Health Organization, "New WHO/IAEA Publication Provides Guidance on Radiotherapy Equipment to Fight Cancer," who.int ستسجل الولايات المتحدة أكثر من 2 مليون تشخيص جديد في 2024. يفوق الطلب قدرة العلاج الإشعاعي، خاصة في البلدان منخفضة ومتوسطة الدخل حيث 39% فقط تقدم الخدمات الأساسية. تكتسب الأنظمة قليلة التجزئة ونماذج تقاسم المهام بالتالي قوة جذب في علاج مرضى أكثر بالآلات الموجودة.

استثمارات حكومية وغير حكومية ضخمة في البحث والتطوير

تلقت Penn Medicine منحة بقيمة 12.3 مليون دولار أمريكي من المعاهد الوطنية للصحة لتطوير العلاج FLASH الذي يوفر جرعات شفائية في أقل من ثانية، مما قد يغير سير العمل السريري من دورات 30 جزءاً إلى خمسة أجزاء أو أقل.[3]Penn Medicine, "NIH Funds FLASH Radiation Therapy Research," pennmedicine.org في الوقت نفسه، يتدفق رأس المال الخاص المتوازي إلى شركات الأدوية الإشعاعية؛ أنفقت Novartis وBristol Myers Squibb مليار دولار و4.1 مليار دولار على التوالي لتأمين خطوط تقنية النظائر، مما يشير إلى التقارب الاستراتيجي بين أساليب الإشعاع النظمية والموضعية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقص الكوادر المتخصصة في طب الأورام الإشعاعي | −1.5% | الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| التكلفة الرأسمالية العالية لمراكز البروتون وأيون الكربون | −2.0% | عالمي (الأكثر حدة في البلدان منخفضة ومتوسطة الدخل) | المدى الطويل (≥ 4 سنوات) |

| محدودية البنية التحتية لشبكة الكهرباء تقيد نشر أجهزة التسارع الخطي | −1.8% | أفريقيا، جنوب آسيا، جنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| اعتماد مزيج العلاج المناعي للأورام يقلل جرعات العلاج الإشعاعي المستقل | −1.3% | أمريكا الشمالية، أوروبا، آسيا المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نقص الكوادر المتخصصة لتقديم العلاج الإشعاعي

استقصاء نوعي للفنيين في البيئات محدودة الموارد أشار إلى أطر تدريبية غير مرنة والتعرض العملي المحدود كحواجز رئيسية للكفاءة. تظهر بيانات مكتب إحصائيات العمل الأمريكي رواتب متوسطة قدرها 101,990 دولار أمريكي لكن فقط 800 وظيفة شاغرة متوقعة سنوياً، أقل بكثير من الطلب. تخاطر عجز القوى العاملة بعدم الاستفادة الكاملة من القدرة المثبتة وتدفع الاهتمام بالأتمتة ومراكز التخطيط النائية والمحاكاة التفاعلية للإعداد المتسارع.

التكلفة الرأسمالية لمراكز العلاج بالجسيمات

يستهلك بناء موقع بروتون متعدد الغرف 150-200 مليون دولار أمريكي، بينما يمكن لمشاريع أيون الكربون أن تتجاوز 300 مليون دولار أمريكي. ينتج عن تركيز التكلفة هذا بصمة غير متساوية: 42 مرفق بروتون تشغيلي في الولايات المتحدة مقابل 12 مركز أيون كربون فقط في العالم. تتحدى رسوم العلاج البالغة 30,000-50,000 دولار أمريكي دافعي التأمين مقارنة بـ10,000-15,000 دولار أمريكي للفوتونات. يستجيب المبتكرون بأنظمة مضغوطة أحادية الرافعة ووحدات متنقلة تقلل نفقات الأعمال المدنية وتمكن النشر الريفي.

تحليل القطاعات

حسب المنتج: ابتكار البرمجيات يسرع تخطيط العلاج

ولدت معدات العلاج الإشعاعي 63.51% من إيرادات 2024، مما يعكس الإنفاق الرأسمالي المستمر على أجهزة التسارع الخطي وأجهزة الكولايمتر متعددة الأوراق وملحقات التصوير. من المتوقع أن تتوسع برمجيات تخطيط العلاج ومعلومات الأورام، رغم كونها أصغر في القيم المطلقة، بمعدل نمو سنوي مركب قدره 9.34% حتى 2030 على خلفية الأتمتة المدعومة بالذكاء الاصطناعي. وصل حجم سوق العلاج الإشعاعي للبرمجيات إلى 2.6 مليار دولار أمريكي في 2025 ومن المتوقع أن يتضاعف بنهاية العقد. يستفيد موردو المنصات من خوارزميات التحديد بالتعلم العميق وتنبؤ الجرعة التي يمكنها تقليص دورات التخطيط من ساعات إلى دقائق، مما يخفف أعباء العمل السريرية ويرفع الإنتاجية. تعيد وحدات التخطيط التكيفي الآن حساب الجرعة في الوقت الفعلي، مدمجة ملاحظات CT الشعاع المخروطي أو MRI في خطط خاصة بالجلسة. تفضل المستشفيات التي تسعى للحصول على رعاية أورام قائمة على القيمة بشكل متزايد الحلول المحايدة للموردين المستضافة سحابياً التي تدمج سجلات التصوير والعلاج الكيميائي والجراحة لدعم القرار الطولي.

في الأجهزة، تركز Siemens Healthineers على أنظمة الدرجة الممتازة المدمجة مع توجيه CT الطيفي، بينما يستهدف الداخلون متوسطو المدى أجهزة التسارع المحسنة للتكلفة للأسواق الناشئة. في المصب، يستغل متخصصو البرمجيات المستقلون مثل RaySearch Laboratories النظم البيئية مفتوحة API لإدراج أدوات التحليل الجديدة جنباً إلى جنب مع ARIA من Varian أو MOSAIQ من Elekta، مما يزيد من تقسيم سوق العلاج الإشعاعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التقنية: العلاج بالبروتون يعطل هيمنة الفوتون

احتفظت الطرق العلاجية القائمة على الفوتون بريادة إيرادات 77.84% في 2024، مدعومة بالألفة السريرية الواسعة والتكلفة الأقل لكل جزء. مع ذلك، يضع معدل النمو السنوي المركب للعلاج بالبروتون البالغ 13.66% كأسرع المكونات نمواً في سوق العلاج الإشعاعي، مدفوعاً بتصاعد المؤشرات الطب الأطفال والأورام المجاورة للهياكل الحرجة. تمكن طبيعة الشعاع القلمي للبروتونات الجرعات المطابقة مع جرعة خروج قليلة، مما يقلل السمية القلبية الرئوية طويلة المدى. تم إطلاق ثمانية مراكز أوروبية جديدة في 2024 وحده، ومرافق إضافية تحت الإنشاء في بلجيكا وإسبانيا والمملكة المتحدة والنرويج. في الوقت نفسه، تحفز تحقيقات أيون الكربون بواسطة المعهد الوطني لعلوم الإشعاع في اليابان التركيز على الآفات المقاومة للإشعاع، مع البيانات المبكرة تظهر مكاسب 10-20 نقطة مئوية في التحكم المحلي لمدة 5 سنوات مقابل الفوتونات.

تطبق الأنظمة الناشئة FLASH معدلات جرعة فائقة العلو تستغل التوفير التفاضلي للأنسجة الطبيعية؛ يشير العمل قبل السريري إلى إمكانية انهيار طول الدورة من ستة أسابيع إلى يوم واحد. الرافعات المختلطة متعددة الأيونات التي تجمع بين حزم البروتون والكربون تحت التصميم، مما يشير إلى مستقبل حيث يمكن للأطباء اختيار أنواع الجسيمات المصممة خصيصاً لحساسية الورم الفردية للإشعاع.

حسب نوع العلاج: الحزم الخارجية تهيمن بينما البروتون يقود النمو

استحوذ العلاج الإشعاعي بالحزم الخارجية (EBRT) على 84.72% من إجمالي الإنفاق في 2024 ويستمر في تثبيت سوق العلاج الإشعاعي. داخل EBRT، يبقى العلاج الإشعاعي معدل الشدة (IMRT) والعلاج الإشعاعي الموجه بالصور (IGRT) المعيار للرعاية، مع معدلات اعتماد تتجاوز 80% في المراكز عالية الدخل. من المتوقع أن تنطلق أحجام القطاع الفرعي للـEBRT بالبروتون بمعدل نمو سنوي مركب قدره 10.94%، رافعة حصتها في سوق العلاج الإشعاعي. يحتفظ العلاج الموضعي بأدوار متخصصة في مؤشرات أمراض النساء والبروستاتا لكنه يواجه منافسة من أنظمة العلاج الإشعاعي الجسمي المجسم (SBRT) التي تقدم قياس جرعات مماثل دون أجهزة تطبيق غازية. العلاج الإشعاعي الدوائي النظمي، رغم كونه حالياً تيار إيراد ثانوي، يكتسب رؤية من خلال الأجسام المضادة المرتبطة بمشع ألفا التي تستهدف النقائل العظمية والغدد الصم العصبية.

التقارب التكنولوجي يمحو حدود النوع التقليدية: أجهزة MRI-linac تدمج التصوير الحجمي داخل سير عمل ميجافولت التقليدي، والأنظمة الموجهة بيولوجياً تستخدم إشارات PET من استقلاب الورم لتوجيه الحزم ديناميكياً، واعدة بسد الفجوة بين EBRT والعلاج الجزيئي.

حسب التطبيق: علاج سرطان الرئة يتسارع وسط ارتفاع معدل الإصابة

احتفظ سرطان الثدي بحصة 27.78% من سوق العلاج الإشعاعي في 2024، بسبب بروتوكولات موحدة بعد استئصال الورم وتزايد اعتماد الإشعاع الجزئي للثدي. بالمقابل، سرطان الرئة مهيأ للنمو الأعلى بمعدل نمو سنوي مركب قدره 11.69%، مدفوعاً بتزايد معدل الإصابة واعتماد SBRT الذي يوفر جرعات مقضية في خمس جلسات قليلة. تسمح دقة SBRT بعلاج آفات المرحلة المبكرة دون جراحة، جاذباً المرضى القابلين للتشغيل وغير القابلين للتشغيل طبياً. لمؤشرات الثدي، يقلل العلاج الإشعاعي أثناء العملية (IORT) المطبق أثناء استئصال الورم إجمالي وقت العلاج وأظهر تحكماً محلياً غير أدنى في المجموعات منخفضة الخطورة. أشار مجلة نيو إنجلند للطب مؤخراً إلى أن مرضى مستقبل الإستروجين الموجب المختارين فوق 65 قد يحذفون الإشعاع بعد العملية بأمان، منبئاً بمسارات تخفيف شخصية.

قطاعات أورام الجهاز الهضمي والبروستاتا والجمجمة تكسب من دقة العلاج بالجسيمات، بينما تستفيد علاجات سرطان الجلد من وحدات kV المحمولة منخفضة الجهد وتجارب الإلكترون-FLASH الناشئة مثل برنامج IntraOp من المرحلة الثانية لحالات غير الميلانوما.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: المراكز المتنقلة تقود النمو من خلال إمكانية الوصول

وفرت المستشفيات 64.81% من إيرادات العلاج الإشعاعي العالمية في 2024، مستفيدة من المساعدات التشخيصية والجراحية الشاملة. إلا أن مراكز العلاج الإشعاعي المتنقلة في طريقها للنمو بنسبة 11.92% سنوياً، مدفوعة بحوافز دافعي التأمين للإجراءات الخارجية وتفضيل المرضى لأوقات انتظار أقصر. الحلول المتنقلة الموثقة بدراسات اقتصادية تقنية في ميزوري تشير إلى إيرادات سنوية محتملة تزيد عن 3.6 مليون دولار أمريكي بينما توسع الوصول الريفي. تبقى المعاهد الأكاديمية محورية في تجارب المرحلة الأولى/الثانية التي تصدق على أنظمة الجرعة من الجيل التالي، خاصة جداول FLASH وعلاجات متعددة الأيونات.

تعتمد نماذج الربحية للمراكز المستقلة على استخدام المعدات العالي ومجموعات التخطيط الآلي التي تقلص نسب التوظيف. تجمع شراكات الموردين الآن تأجير المسرع والصيانة والتخطيط السحابي في حزم اشتراك، مما يقلل حواجز الدخول للمواقع المستقلة الجديدة.

التحليل الجغرافي

تسيطر أمريكا الشمالية على أكبر سوق للعلاج الإشعاعي بنسبة 41.83% في 2024 بسبب 42 مركز بروتون تشغيلي وتغطية سداد كبيرة ونظام بحث سريري قوي. تستحوذ الولايات المتحدة على أكثر من نصف التركيبات العالمية لأجهزة التسارع الخطي الموجهة بالرنين المغناطيسي، رغم أن الدراسات من جامعة شيكاغو تؤكد على الحواجز الاجتماعية الاقتصادية المستمرة لبروتوكولات الثدي قليلة التجزئة التي يمكن أن تقلل زيارات المرضى. تؤدي كندا توسع القدرة من خلال استثمارات إقليمية في أجهزة تسارع خطي ثنائي الطاقة وبرامج تدريب متبادل مصممة لتخفيف نقص القوى العاملة.

تحتل أوروبا المرتبة الثانية، متميزة بخطط السرطان المركزية ونماذج التمويل العام التي تفضل انتشار التكنولوجيا عبر الدول الأعضاء. افتتح ثمانية مراكز بروتون في 2024، مع قدرة إضافية جارية في بلجيكا وإسبانيا والمملكة المتحدة والنرويج. تدمج نقص التجزئة على نطاق واسع في الإرشادات الوطنية، مما يتيح للأطباء توفير علاجات الثدي الشفائية في ثلاثة أسابيع أو أقل. يقر التخليص التنظيمي للمفوضية الأوروبية لدمج Siemens-Varian مورداً متكاملاً عمودياً قادراً على تجميع التصوير التشخيصي مع حلول العلاج.

من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو بمعدل نمو سنوي مركب قدره 10.26% خلال 2025-2030، مدعومة بطلب كبير غير ملبى وميزانيات صحة عامة متصاعدة. تحدد الخطة الخمسية الرابعة عشرة للصين العلاج بالأيونات الثقيلة كأولوية استراتيجية، مشعلة إنشاء مرافق البروتون-الكربون المشتركة في غوانغتشو وشانغهاي. كوريا الجنوبية تدعم اعتماد أيون الكربون تحت التأمين الوطني، بينما اليابان تحافظ على الريادة من خلال التشغيل المستمر في غونما وQST. الهند، رغم التحسن، لا تزال تشغل 779 آلة علاج إشعاعي فقط - أقل بكثير من الحاجة - مما يجبر 75% من نفقات العلاج على الدفع من الجيب. تتابع دول جنوب شرق آسيا تصاميم مضغوطة أحادية الغرفة لإطلاق خدمات لأول مرة، مع فيتنام وتايلاند شريكتان مع معاهد السرطان الإقليمية لنقل المهارات.

المشهد التنافسي

يظهر سوق العلاج الإشعاعي العالمي تركزاً معتدلاً. تسيطر Siemens Healthineers، بعد استحواذها على Varian، على أكثر من 50% من الأنظمة المثبتة عالمياً وتتجاوز 70% اختراقاً في الولايات المتحدة. تستغل الشركة نظاماً رقمياً موحداً يربط وحدات تحكم MR وCT وPET والعلاج، مما يقفل دورات المعدات متعددة الطرق. تقاوم Elekta عبر Unity MR-Linac ومنصة Evo المدعومة بالذكاء الاصطناعي المكشوف النقاب عنها تحت استراتيجية ACCESS 2025، مؤكدة على ديمقراطية العلاج التكيفي والاستدامة. تتميز Accuray بمنصات متخصصة مثل CyberKnife ونظام Helix الحلزوني الجديد المعتمد من CE المصمم للبيئات الحساسة للتكلفة.

يشمل الداخلون للمساحة البيضاء RefleXion Medical، التي تجمع العلاج الإشعاعي الموجه بيولوجياً مع إشارات PET في الوقت الفعلي، وTelix Pharmaceuticals الأسترالية التي تتابع الاقترانات العلاجية التشخيصية التي تدمج النظائر المستهدفة مع التصوير. منافسو البرمجيات أولاً RaySearch وBrainlab وMirada يدمجون وحدات الذكاء الاصطناعي للتحديد وتنبؤ الجرعة ونمذجة السمية، بائعين تراخيص اشتراك تتكامل مع أنظمة معلومات الأورام الراسخة.

تسلط التحركات الاستراتيجية الضوء على السباق لتحسين القدرة على التحمل والإنتاجية. حققت Siemens Healthineers إيرادات قدرها 6.7 مليار دولار أمريكي في الربع الثاني من 2025، أعلى بنسبة 25% سنوياً، مع ارتفاع تناول طلبات Varian بنسبة 13%. Helix المعتمد من CE من Accuray يستهدف الأسواق الناشئة من خلال الأتمتة التي تقلم عبء عمل الفيزيائي، بينما نموذج FLASHKNiFE الأولي من Gustave Roussy وTHERYQ يهدف لإنهاء علاج الثدي الكامل في ثوانٍ. تعطي الشراكات بين الموردين والوكالات الدولية مثل تعاون Elekta مع IAEA الأولوية لتدريب القوى العاملة وضمان الجودة المعياري لسد فجوات الوصول.

قادة صناعة العلاج الإشعاعي

-

GE Healthcare

-

Accuray Incorporated

-

Siemens Healthineers AG

-

Elekta

-

Isoray Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الأخيرة

- مايو 2025: أبلغت Siemens Healthineers عن الربع الثاني القوي من 2025 بإيرادات قدرها 6.7 مليار دولار أمريكي، بزيادة 25% عن الربع الثاني من 2024، مع قطاع العلاج الإشعاعي Varian يشهد نمواً بنسبة 13% في الطلبات، مدفوعاً بالطلب المستمر في نظام الرعاية الصحية الأمريكي.

- يناير 2025: طور Gustave Roussy وTHERYQ تقنية FLASHKNiFE، اختراق في العلاج الإشعاعي يستخدم معدلات جرعة عالية لعلاج المرضى في أجزاء من الثانية، مع الدراسات قبل السريرية تظهر استهدافاً فعالاً للخلايا السرطانية مع الحفاظ على الأنسجة الصحية

- أكتوبر 2024: سلط باحثو جامعة شيكاغو الضوء على التفاوتات في الوصول للإشعاع الكامل للثدي قليل التجزئة (HF-WBI)، طريقة العلاج الإشعاعي الأكثر كفاءة وفعالية من حيث التكلفة التي تستغرق ثلاثة إلى أربعة أسابيع فقط مقارنة بخمسة إلى سبعة أسابيع التقليدية

- أغسطس 2024: حصلت Accuray على موافقة CE Mark لنظام التوصيل الإشعاعي الحلزوني الجديد، Accuray Helix، المصمم لتلبية احتياجات الأسواق الناشئة مع الوصول المحدود للعلاج الإشعاعي بالتأكيد على القدرة على التحمل والأتمتة وسهولة الاستخدام

نطاق تقرير السوق العالمي للعلاج الإشعاعي

حسب نطاق التقرير، العلاج الإشعاعي (المسمى أيضاً العلاج الإشعاعي) هو علاج للسرطان يستخدم جرعات عالية من الإشعاع لقتل الخلايا السرطانية وتقليص الأورام. في الجرعات المنخفضة، يستخدم الإشعاع في الأشعة السينية لرؤية داخل الجسم؛ على سبيل المثال، تستخدم الأشعة السينية لاكتشاف العظام المكسورة. يقسم سوق العلاج الإشعاعي حسب النوع (العلاج الإشعاعي بالحزم الخارجية، العلاج الإشعاعي الداخلي، والعلاج الإشعاعي النظمي)، التطبيق (سرطان الجلد والشفتين، سرطان الثدي، سرطان البروستاتا، سرطان عنق الرحم، سرطان الرئة، وأخرى)، المستخدم النهائي (المستشفيات، مراكز العلاج الإشعاعي المتنقلة، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| معدات العلاج الإشعاعي |

| معدات العلاج الموضعي |

| برمجيات العلاج الإشعاعي |

| الخدمات والصيانة |

| العلاج بالحزم الفوتونية |

| العلاج بحزم البروتون |

| العلاج بأيون الكربون |

| العلاج الموضعي |

| العلاج الإشعاعي بالحزم الخارجية | العلاج الإشعاعي معدل الشدة (IMRT) |

| العلاج الإشعاعي الموجه بالصور (IGRT) | |

| العلاج المقطعي | |

| الجراحة الإشعاعية المجسمة (SRS) | |

| العلاج الإشعاعي الجسمي المجسم (SBRT) | |

| العلاج الإشعاعي ثلاثي الأبعاد المطابق | |

| العلاج بالبروتون | |

| العلاج الإشعاعي الداخلي | |

| العلاج الإشعاعي النظمي |

| سرطان الثدي |

| سرطان الرئة |

| سرطان البروستاتا |

| سرطان الرأس والرقبة |

| سرطانات عنق الرحم وأمراض النساء |

| أخرى |

| المستشفيات |

| المراكز المتنقلة ومراكز العلاج الإشعاعي |

| عيادات السرطان المتخصصة |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | معدات العلاج الإشعاعي | |

| معدات العلاج الموضعي | ||

| برمجيات العلاج الإشعاعي | ||

| الخدمات والصيانة | ||

| حسب التقنية | العلاج بالحزم الفوتونية | |

| العلاج بحزم البروتون | ||

| العلاج بأيون الكربون | ||

| العلاج الموضعي | ||

| حسب نوع العلاج | العلاج الإشعاعي بالحزم الخارجية | العلاج الإشعاعي معدل الشدة (IMRT) |

| العلاج الإشعاعي الموجه بالصور (IGRT) | ||

| العلاج المقطعي | ||

| الجراحة الإشعاعية المجسمة (SRS) | ||

| العلاج الإشعاعي الجسمي المجسم (SBRT) | ||

| العلاج الإشعاعي ثلاثي الأبعاد المطابق | ||

| العلاج بالبروتون | ||

| العلاج الإشعاعي الداخلي | ||

| العلاج الإشعاعي النظمي | ||

| حسب التطبيق | سرطان الثدي | |

| سرطان الرئة | ||

| سرطان البروستاتا | ||

| سرطان الرأس والرقبة | ||

| سرطانات عنق الرحم وأمراض النساء | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| المراكز المتنقلة ومراكز العلاج الإشعاعي | ||

| عيادات السرطان المتخصصة | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق العلاج الإشعاعي؟

وصل سوق العلاج الإشعاعي إلى 8.40 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 11.80 مليار دولار أمريكي بحلول 2030.

لماذا ينمو العلاج بالبروتون بشكل أسرع من تقنيات الفوتون التقليدية؟

المطابقة الفائقة للجرعة تقلل الضرر الجانبي، مما يدفع معدل نمو سنوي مركب قدره 13.66% لأنظمة البروتون مقابل نمو إجمالي قدره 7.05%.

أي قطاع سيتوسع بأسرع وتيرة حتى 2030؟

من المتوقع أن تنمو برمجيات العلاج الإشعاعي بمعدل نمو سنوي مركب قدره 9.34% مع أتمتة التخطيط القائم على الذكاء الاصطناعي لسير العمل وتمكين الجرعات التكيفية.

ما مدى أهمية التكاليف الرأسمالية في الحد من اعتماد العلاج المتقدم بالجسيمات؟

يتطلب مرفق البروتون متعدد الغرف 150-200 مليون دولار أمريكي، بينما يمكن لمراكز أيون الكربون أن تتجاوز 300 مليون دولار أمريكي، مما يقصر التركيبات على المناطق عالية الدخل.

ما التحديات في القوى العاملة التي تعرقل الوصول العالمي للعلاج الإشعاعي؟

تفتقر العديد من البلدان منخفضة ومتوسطة الدخل إلى أطباء الأورام الإشعاعية والفيزيائيين الطبيين المدربين، مما يؤدي إلى عدم الاستفادة الكاملة من المعدات الموجودة والنشر الأبطأ للتكنولوجيا.

آخر تحديث للصفحة في: