حجم وحصة سوق الطب النووي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

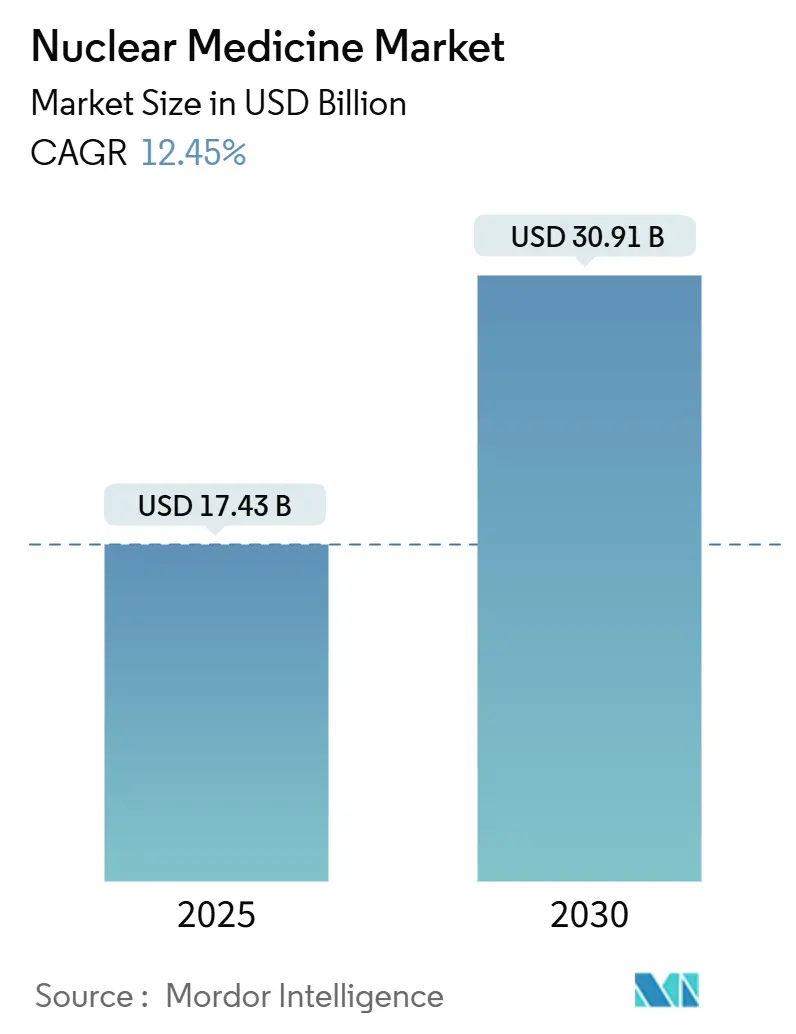

| حجم السوق (2025) | 17.43 مليار دولار أمريكي |

| حجم السوق (2030) | 30.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.45% CAGR |

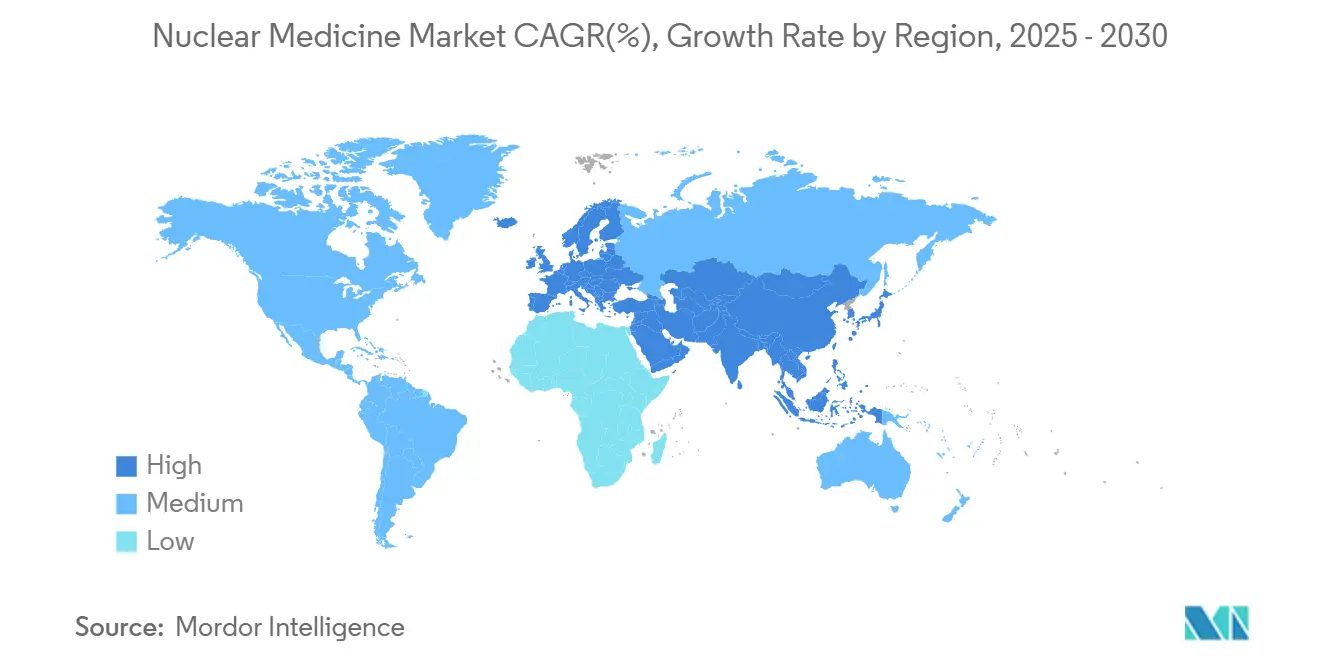

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطب النووي من قبل موردور إنتليجنس

يقدر سوق الطب النووي بـ 17.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 30.91 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 12.15%. بروتوكولات علم الأورام الدقيق، والموافقات التنظيمية السريعة للمستحضرات الصيدلانية الإشعاعية من الجيل التالي، وابتكارات التصوير التي تلتقط المرض في مراحل مبكرة هي المحفزات الرئيسية للنمو. المبادرات الحكومية التي تؤيد الإنتاج المحلي للنظائر المشعة، والتعويض الأقوى للمتتبعات عالية التكلفة، وتسارع سير العمل المدعوم بالذكاء الاصطناعي تعزز الطلب أكثر. الليجاندات المشعة العلاجية تكتسب زخماً مع انتشار اللوتيشيوم-177 خارج سرطان البروستاتا، بينما لا تزال التشخيصات تستحوذ على ثلاثة أرباع الإيرادات بفضل الاستخدام الراسخ للتكنيشيوم-99m في SPECT. تحتفظ أمريكا الشمالية بالقيادة، إلا أن آسيا والمحيط الهادئ تضع وتيرة النمو على مسار مضاعف الرقم مع إغلاق الاستثمارات في البنية التحتية واللوائح المنسقة للفجوات التاريخية. مرونة سلسلة التوريد تشكل الآن الاستراتيجية التنافسية، مما يدفع التكامل العمودي وتوسعات الطاقة عبر سوق الطب النووي.

النقاط الرئيسية للتقرير

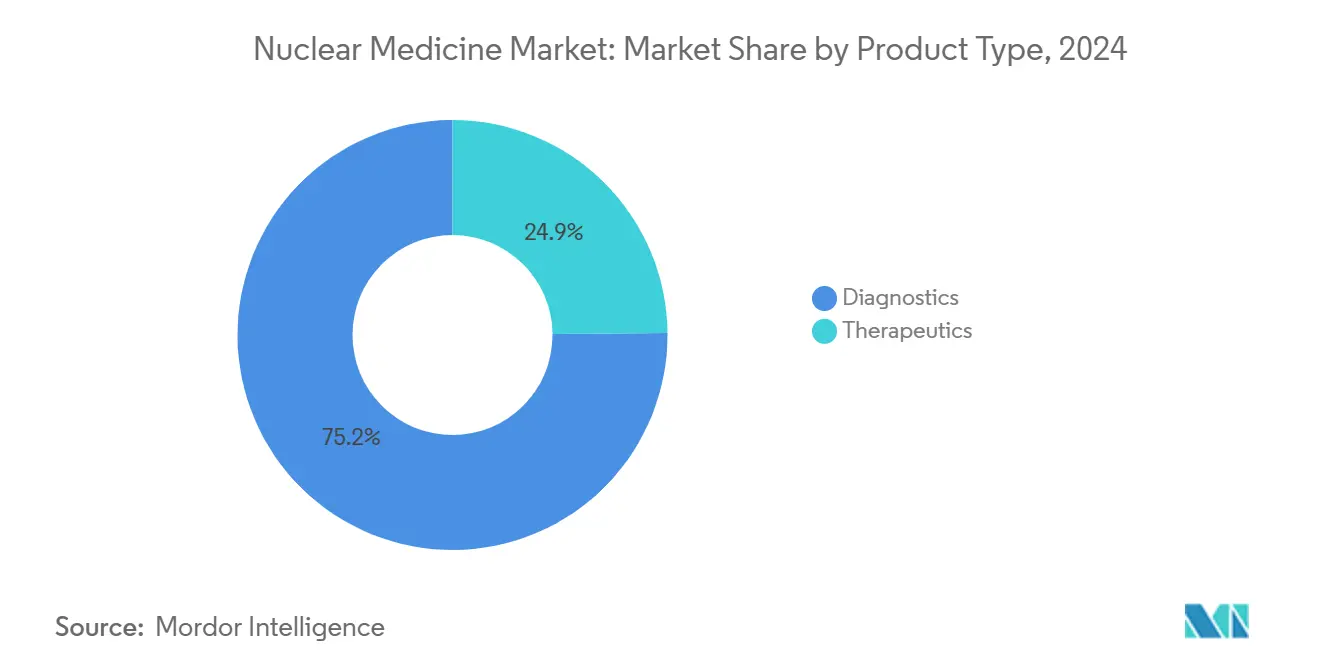

- حسب نوع المنتج، قادت التشخيصات بحصة إيرادات 75.15% في عام 2024، بينما تتقدم العلاجات بمعدل نمو سنوي مركب 19.78% حتى عام 2030.

- حسب النظائر المشعة، استحوذ التكنيشيوم-99m على 42.68% من حصة سوق الطب النووي في عام 2024؛ ومن المتوقع أن ينمو اللوتيشيوم-177 بمعدل نمو سنوي مركب 15.37% حتى عام 2030.

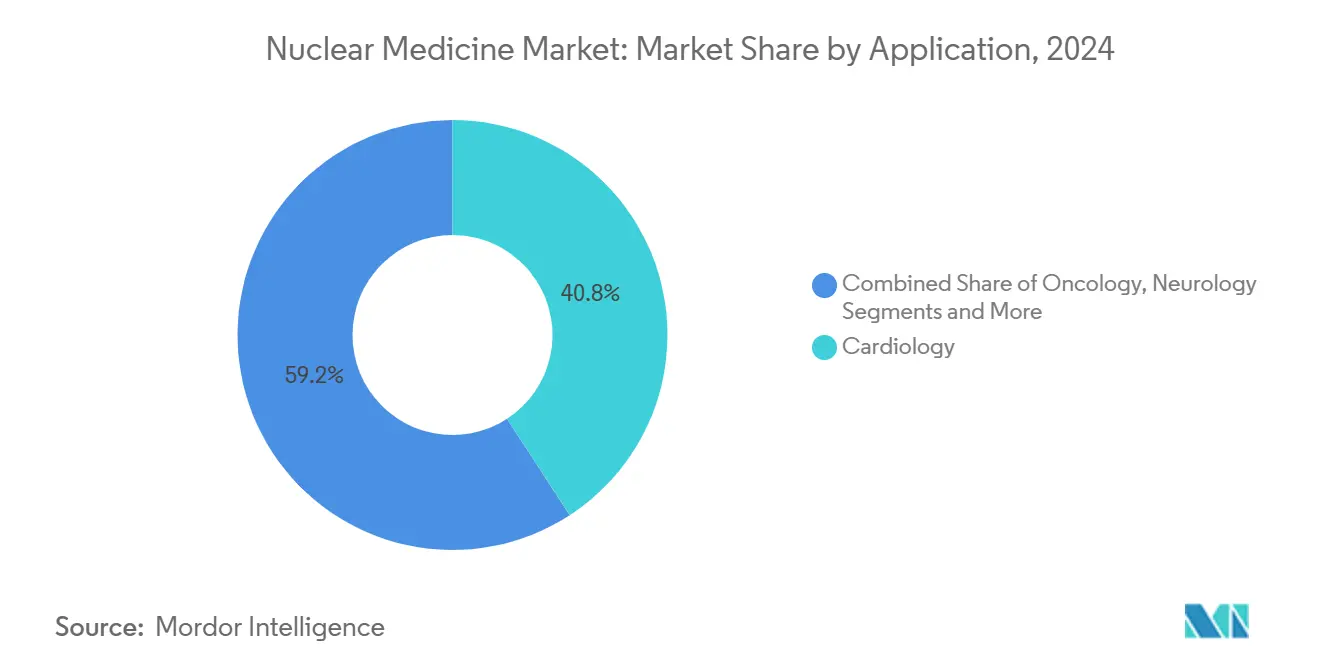

- حسب التطبيق، استحوذت أمراض القلب على 40.82% من حجم سوق الطب النووي في عام 2024، بينما يتوسع علم الأورام بمعدل نمو سنوي مركب 13.89% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بحصة 54.26% في عام 2024؛ ومن المتوقع أن ترتفع الصيدليات الإشعاعية المتخصصة بمعدل نمو سنوي مركب 13.43% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة 45.99% في عام 2024، إلا أن آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 12.77% حتى عام 2030.

اتجاهات ورؤى سوق الطب النووي العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد للأمراض المستهدفة | +2.8% | أمريكا الشمالية وأوروبا، انتشار عالمي | طويل الأمد (≥ 4 سنوات) |

| اعتماد العلاج الإشعاعي المستهدف | +3.2% | عالمي، تسارع الاستيعاب في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تطورات تقنية التصوير | +2.1% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، انتشار في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| تحول الطب الشخصي والدقيق | +2.4% | الاعتماد المبكر في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| تركيز الاستثمار الحكومي والخاص | +1.7% | الولايات المتحدة، الصين، أوروبا | متوسط الأمد (2-4 سنوات) |

| العلاج والتشخيص بالإضافة إلى التعويض الداعم | +2.9% | أمريكا الشمالية والاتحاد الأوروبي، انتشار عالمي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد للأمراض المستهدفة

تزايد انتشار اضطرابات القلب والأوعية الدموية والأورام والاضطرابات العصبية يدفع الأطباء نحو وسائل تقدم دقة جزيئية غير متوفرة في التصوير التقليدي. أمراض القلب وحدها تمثل 40.82% من الإجراءات في عام 2024، إلا أن علم الأورام يظهر أسرع توسع مع حصول العلاج بالليجاند المشع على أدلة عبر المؤشرات النقيلية. الموافقة على اللوتيشيوم Lu 177 دوتاتيت للأطفال وسعت السكان المؤهلين لأورام الغدد الصم العصبية، مما يؤكد وصول الطب النووي إلى الرعاية النادرة للأمراض.[1]إدارة الغذاء والدواء، "إدارة الغذاء والدواء توافق على اللوتيشيوم Lu 177 دوتاتيت للمرضى من الأطفال 12 سنة فأكثر مع GEP-NETs،" fda.gov أنظمة PET فائقة الدقة تصور الآن آفات أقل من 2 مم، مما يحسن التشخيص العصبي المبكر ويعزز دور سوق الطب النووي في إدارة الأمراض المعقدة.[2]

الاعتماد المتزايد للعلاج الإشعاعي المستهدف

العلاجات بالليجاند المشع تدمج التصوير التشخيصي والجرعات العلاجية، مما يعيد تشكيل مسارات رعاية السرطان. من المتوقع أن يتضاعف مجال العلاج والتشخيص العالمي خمس مرات بحلول عام 2032 مع إظهار الباعثات الألفا مثل الأكتينيوم-225 قوة قتل أعلى للأورام، مما يحفز زيادة الإنتاج التجاري. البيانات الواقعية لـ 177Lu-PSMA-617 تظهر 73.5% بقاء واستجابات PSA ذات مغزى سريري، مما يشجع النشر في المرحلة المبكرة وتوسيع المؤشرات.[2]مجلة الطب النووي، "خصائص الأداء لـ NeuroEXPLORER، جهاز تصوير الدماغ البشري PET/CT من الجيل التالي،" snmjournals.org هذه النتائج تعزز الثقة بين أطباء الأورام ومدفوعي الرعاية الصحية، مما يدفع سوق الطب النووي.

التطوير التكنولوجي في وسائل التصوير

الأجهزة من الجيل التالي وبرامج الذكاء الاصطناعي تزيد الحساسية مع تقليل جرعات الإشعاع. أدوات التقارير بالذكاء الاصطناعي التوليدي تقلص وقت استجابة أخصائيي الأشعة بنسبة تصل إلى 40%، مما يخفف عقد سير العمل. خوارزميات CT الافتراضية تنصف التعرض أثناء دراسات PET/CT دون المساس بالقيمة التشخيصية. أنظمة PET للجسم الكامل تضاعف الحساسية، مما يمكن من مسح سريع وبجرعة منخفضة يوسع أهلية المرضى عبر سوق الطب النووي.

التحول نحو الأدوية الشخصية والدقيقة

قياس الجرعة المبني على التصوير وتحليلات الإشعاع يتيح تخصيص العلاجات لكل مريض. نماذج التعلم الآلي تحسب الآن النشاط المتكامل زمنياً من المسح أحادي النقطة مع انحراف ≤27% عن معايير النقاط المتعددة الزمنية. متتبعات PSMA النحاس-61 التي تحتوي على نصف عمر 3.33 ساعة تدعم التصوير المتأخر لاكتشاف الآفات المجهرية، مما يساعد برامج علم الأورام الدقيق. هذه التطورات تتماشى مع مبادرات الرعاية القائمة على القيمة التي تعطي الأولوية لتحسين النتائج.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الموافقة التنظيمية المعقدة متعددة الوكالات | -1.8% | الاتحاد الأوروبي، الاقتصادات الناشئة، عالمي | طويل الأمد (≥ 4 سنوات) |

| خطر سلسلة التوريد للنظائر قصيرة نصف العمر | -2.3% | عالمي، المناطق النائية | قصير الأمد (≤ 2 سنة) |

| التكلفة العالية للإجراءات والمعدات | -1.5% | الأسواق الناشئة، المناطق المضغوطة بالتكلفة | متوسط الأمد (2-4 سنوات) |

| ندرة الصيادلة الإشعاعيين المهرة | -1.1% | آسيا والمحيط الهادئ والاقتصادات النامية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الموافقة التنظيمية المعقدة متعددة الوكالات

المستحضرات الصيدلانية الإشعاعية يجب أن تمتثل للوائح الأدوية والإشعاع وأحياناً الأجهزة، مما يمدد الجداول الزمنية ويرفع التكاليف. أوروبا تشغل تسعة أطر متميزة للتحضيرات غير المرخصة، مما يجزئ الوصول ويبطئ الابتكار. على العكس من ذلك، إدارة الغذاء والدواء قلصت أعباء الإبلاغ للتشخيصات منخفضة المخاطر، مما يسلط الضوء على كيف يمكن للتنسيق تحسين مرونة السوق.

خطر سلسلة التوريد للنظائر قصيرة نصف العمر

انقطاعات المفاعل غير المتوقعة في عام 2024 قطعت توفر الموليبدينوم-99 بنسبة تصل إلى 100%، مما قلص إجراءات التكنيشيوم-99m وسلط الضوء على الهشاشة المزمنة في سوق الطب النووي. إنتاج الغاليوم-68 المعتمد على السيكلوترون يقدم بديلاً، إلا أن معظم المناطق تفتقر إلى البنية التحتية للتحول السريع.

تحليل القطاعات

حسب نوع المنتج: العلاجات تكسب أرضاً وسط هيمنة التشخيص

ولدت التشخيصات 75.15% من الإيرادات في عام 2024، مدعومة بانتشار التكنيشيوم-99m والبنية التحتية المؤسسة جيداً لـ SPECT. إلا أن العلاجات من المتوقع أن تنمو بنسبة 19.78% سنوياً، مما يوضح التحول نحو العلاجات المعدلة للمرض. حجم سوق الطب النووي للعلاجات من المتوقع أن يتضاعف ثلاث مرات بين عامي 2025 و2030 مع اعتماد البروستاتا والغدد الصم العصبية وربما سرطانات الكلى لنظم الليجاند المشع. موافقة إدارة الغذاء والدواء على فلوربيريداز F-18 توسع PET في بروتوكولات اختبار الإجهاد، مما يوسع الوصول التشخيصي.

الباعثات البيتا مثل اللوتيشيوم-177 تهيمن على العلاج اليوم، لكن الباعثات الألفا تدخل الممارسة السريرية مع بناء القدرة. طرح الأكتينيوم-225 من إيكرت آند زيجلر وخط اللوتيشيوم-177 الموسع من كوريوم يعد بتخفيف عقد التوريد. التشخيصات تتحدث مع اختراق PET للجسم الكامل وتوليد التقارير بالذكاء الاصطناعي في الممارسة الروتينية، مما يحافظ على دورها المركزي داخل سوق الطب النووي.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب النظائر المشعة: اللوتيشيوم-177 يعطل قيادة التكنيشيوم-99m

احتفظ التكنيشيوم-99m بحصة 42.68% في عام 2024، مستفيداً من عقود من الأدلة السريرية واللوجستيات العالمية المبنية حول نصف عمره الستة ساعات. مع ذلك، اللوتيشيوم-177 يتقدم بمعدل نمو سنوي مركب 15.37%، مما يعكس الزخم العلاجي وحلول التوريد الناشئة مثل الإثراء الكمي للإيتيربيوم-176. حجم سوق الطب النووي لعلاجات اللوتيشيوم-177 مهيأ للتوسع مع تضاعف مؤشرات علم الأورام.

الفلورين-18 يبقى نظير PET العامل، يستفيد من قابلية التوسع في السيكلوترون ونصف عمر قريب من ساعتين يسهل الشحن. النظائر الجديدة مثل التيربيوم-161 والرصاص-212 تتقدم من خلال التجارب، تقدم نقل طاقة خطي أعلى أو مخططات تحلل فريدة يمكن أن تنوع أكثر سوق الطب النووي.

حسب التطبيق: علم الأورام يسد الفجوة مع أمراض القلب

مثل التصوير القلبي 40.82% من الإجراءات في عام 2024، مدفوعاً بدراسات انتشار SPECT وتوسع اعتماد PET بعد موافقة فلوربيريداز F-18. علم الأورام، مع ذلك، من المتوقع أن ينمو 13.89% سنوياً مع حصول العلاج بالليجاند المشع على تأييدات الإرشادات. حصة سوق الطب النووي لتطبيقات علم الأورام سترتفع بثبات مع ترجمة فوائد البقاء إلى استخدام المرحلة المبكرة.

علم الأعصاب يستفيد من PET فائق الدقة الذي يكتشف ترسب الأميلويد وتاو في مرض الزهايمر البادروميال. علم الغدد الصماء يستمر في الاعتماد على اليود-131 لاضطرابات الغدة الدرقية، بينما العظام تستكشف العوامل الباحثة عن العظام لتسكين الألم. هذه الاحتياجات السريرية المتنوعة تحافظ على مزيج إجرائي واسع، مما يضمن النمو المتوازن عبر سوق الطب النووي.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الصيدليات الإشعاعية المركزية تعيد تعريف سلاسل التوريد

استحوذت المستشفيات على حصة 54.26% في عام 2024 لأن معظم أجنحة التصوير تبقى مقرها المستشفى. الصيدليات الإشعاعية المتخصصة مهيأة للنمو بنسبة 13.43% سنوياً مع تحسين التركيب المركزي لاستخدام النظائر المشعة وتقليل النفايات. حجم سوق الطب النووي لخدمات الصيدلة الإشعاعية سيستفيد من لوجستيات الوقت المناسب والحلول الشاملة.

مراكز التصوير تستفيد من عقود إيجار المعدات الفعالة من حيث التكلفة وإصلاحات تعويض CMS لتوسيع قدرة PET. المعاهد البحثية تستمر في تجريب متتبعات جديدة، مع أكثر من 390 دراسة طب نووي بدأت في المملكة المتحدة وحدها خلال العقد الماضي. المراكز الجراحية تعتمد بروتوكولات قياس الجرعة الفورية التي تقصر زيارات المرضى، مما يمدد الوصول إلى بيئات المرضى الخارجيين.

التحليل الجغرافي

ولدت أمريكا الشمالية 45.99% من الإيرادات العالمية في عام 2024، مدعومة بالتعويض الواضح والبنية التحتية المتقدمة ومبادرات التصنيع المحلية. سياسة فصل الدفع من CMS في عام 2025 تزيل حاجز استخدام رئيسي، بينما مركز النظائر المشعة الناشئ في إنديانا يضم مرافق جديدة من كاردينال هيلث وإيلي ليلي ونوفارتيس، مما يعزز أمان التوريد. الجرعات السريرية الأولى من فلوربيريداز F-18 المدارة في فبراير 2025 تمثل معلماً يجب أن يوسع اعتماد PET القلبي عبر سوق الطب النووي.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، توسع بمعدل نمو سنوي مركب 12.77% مع تكثيف الصين لبرامج النظائر المشعة المحلية وتعميق اليابان لقدرة الصناعة من خلال استحواذ GE HealthCare الكامل على نيهون ميدي-فيزيكس. أكثر من 300 مركز تميز في الهند وقيادة أستراليا في العلاجات المتقدمة تدفع الطلب الإقليمي أكثر. اللوائح المنسقة واستثمارات البنية التحتية تقلل بثبات فجوات الوصول التاريخية وتضع آسيا والمحيط الهادئ كمحرك نمو محوري لسوق الطب النووي.

أوروبا تحتفظ ببصمة بحث وتطوير قوية، مدعومة بمشاريع مثل مصنع الرصاص-212 لأورانو ميد وموقع اللوتيشيوم-177 الجديد لكوريوم. رغم أن التغاير التنظيمي الوطني يبطئ دخول السوق، الكونسورتيا الممولة من الاتحاد الأوروبي مثل Thera4Care تهدف إلى تبسيط اعتماد العلاج والتشخيص.[3]كوريوم فارما، "كوريوم تعلن الافتتاح الرسمي لمرفقها الجديد في هولندا لإنتاج اللوتيشيوم-177،" curiumpharma.comارتفاع بنسبة 250% في جلسات العلاج الإشعاعي الجزيئي منذ عام 2007 يبرز الزخم السريري رغم تعقيد السياسة. هذه التطورات تحافظ على صلة أوروبا، وإن كان بوتيرة نمو أكثر قياساً مقارنة بآسيا والمحيط الهادئ داخل سوق الطب النووي.

المشهد التنافسي

سوق الطب النووي يظهر توطيد معتدل. ستة وثمانون استحواذاً منذ عام 2020 يوضح التدافع لتأمين توريد النظائر المشعة ومحافظ العلاج. نوفارتيس استوعبت قدرة النظائر المشعة الأمريكية بمصنع بقيمة 200 مليون دولار، بينما عمقت GE HealthCare وصولها الآسيوي من خلال شراء نيهون ميدي-فيزيكس. كوريوم رسخت قيادتها في اللوتيشيوم-177 من خلال استحواذها على مونرول، مضيفة قدرة المفاعل والسيكلوترون لتلبية طلب علاج السرطان.

المبتكرون الأصغر يساهمون بالرشاقة والخبرة المتخصصة. ASP Isotopes تطبق الإثراء الكمي على الإيتيربيوم-176، مما يخفف عقد اللوتيشيوم-177، بينما تجمع Telix خوارزميات التصوير بالذكاء الاصطناعي مع متتبعات مملوكة لتقديم منصة رعاية متكاملة. شبكة الصيدلة الإشعاعية الوطنية لكاردينال هيلث تؤمن تسليم PET في نفس اليوم، مما يؤكد ميزة التوزيع المتكامل عمودياً. الحذاقة التنظيمية تصبح مميزة مع تنقل الشركات في الأطر الدولية المتباعدة التي يمكن أن تؤخر إطلاق المنتجات.

النظائر المشعة الناشئة تخلق فرص مساحة بيضاء. الأكتينيوم-225 والتيربيوم-161 يعدان بفعالية أعلى ضد الأورام لكن يتطلبان طرق إنتاج جديدة. الشراكات بين Telix وإيكرت آند زيجلر حول تقنية الأكتينيوم-225 تمثل نماذج تعاون تهدف إلى التغلب على حدود التوريد. الاستثمار المستدام في القدرة والتكنولوجيا والتنسيق التنظيمي سيشكل المواقف التنافسية مع تطور سوق الطب النووي خلال العقد القادم.

قادة صناعة الطب النووي

-

جي إي للرعاية الصحية

-

كوريوم

-

كاردينال هيلث المحدودة

-

باير إيه جي

-

سيمنز هيلثينرز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أكملت GE HealthCare استحواذها على نيهون ميدي-فيزيكس، حاصلة على السيطرة الكاملة على المورد الرائد للمستحضرات الصيدلانية الإشعاعية في اليابان.

- مارس 2025: أنهت كوريوم استحواذها على مونرول، مما عزز إنتاج اللوتيشيوم-177 ووسع قدرات PET.

- مارس 2025: وافقت إدارة الغذاء والدواء على عامل تصوير سرطان البروستاتا Gozellix من Telix، مما وسع خيارات التشخيص المستهدفة لـ PSMA.

- فبراير 2025: قبلت إدارة الغذاء والدواء BLA من Telix لتصوير سرطان الكلى TLX250-CDx مع مراجعة أولوية.

نطاق تقرير سوق الطب النووي العالمي

وفقاً لنطاق التقرير، يقع الطب النووي تحت مجال التصوير الجزيئي، الذي ينطوي على استخدام كمية قليلة من المواد المشعة (المستحضرات الصيدلانية الإشعاعية) لتشخيص وعلاج المرض. في تصوير الطب النووي، يتم اكتشاف النظائر المشعة بواسطة أنواع خاصة من الكاميرات المتصلة بالكمبيوتر، والتي بدورها توفر صوراً دقيقة للمنطقة المفحوصة من الجسم.

سوق الطب النووي مقسم حسب المنتجات والتطبيقات. بناء على المنتجات، السوق مقسم إلى التشخيص والعلاجات. بناء على التطبيقات، السوق مقسم إلى أمراض القلب وعلم الأعصاب وعلم الأورام وتطبيقات أخرى. التقرير يغطي أيضاً أحجام السوق والتوقعات لسوق الطب النووي في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، حجم السوق مقدم من حيث القيمة (بالدولار الأمريكي).

| التشخيص | SPECT |

| PET | |

| العلاجات | الباعثات الألفا |

| الباعثات البيتا | |

| نظائر المعالجة الإشعاعية الموضعية |

| التكنيشيوم-99m |

| الفلورين-18 |

| اليود-131 |

| اللوتيشيوم-177 |

| أخرى |

| علم الأورام |

| أمراض القلب |

| علم الأعصاب |

| علم الغدد الصماء |

| العظام وإدارة الألم |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| الصيدليات الإشعاعية المتخصصة |

| معاهد البحث |

| مراكز الجراحة الجراحية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | التشخيص | SPECT |

| PET | ||

| العلاجات | الباعثات الألفا | |

| الباعثات البيتا | ||

| نظائر المعالجة الإشعاعية الموضعية | ||

| حسب النظائر المشعة | التكنيشيوم-99m | |

| الفلورين-18 | ||

| اليود-131 | ||

| اللوتيشيوم-177 | ||

| أخرى | ||

| حسب التطبيق | علم الأورام | |

| أمراض القلب | ||

| علم الأعصاب | ||

| علم الغدد الصماء | ||

| العظام وإدارة الألم | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| الصيدليات الإشعاعية المتخصصة | ||

| معاهد البحث | ||

| مراكز الجراحة الجراحية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الطب النووي في عام 2025؟

السوق يقف عند 17.43 مليار دولار أمريكي في عام 2025، مع توقع معدل نمو سنوي مركب 12.15% حتى عام 2030.

أي قطاع يتوسع بأسرع وتيرة؟

الليجاندات المشعة العلاجية هي الأسرع، مع نمو متوقع 19.78% سنوياً حتى عام 2030.

كم تبلغ حصة أمريكا الشمالية؟

أمريكا الشمالية تحتل 45.99% من الإيرادات العالمية، مدعومة بالتعويض المؤاتي وقدرة النظائر المشعة المحلية.

ما الذي يدفع نمو آسيا والمحيط الهادئ؟

استثمارات البنية التحتية للرعاية الصحية، وإنتاج النظائر المشعة المحلية، وتحديث اللوائح يغذي معدل نمو سنوي مركب 12.77% في المنطقة.

أي نظير مشع يهيمن حالياً على التشخيص؟

التكنيشيوم-99m يبقى النظير التشخيصي الرائد، يستحوذ على 42.68% من الإيرادات في عام 2024.

ما هو خطر سلسلة التوريد الرئيسي الذي تواجهه الصناعة؟

نقص النظائر المشعة قصيرة نصف العمر، خاصة الموليبدينوم-99، يمكن أن يعطل حتى 100% من التوريد العادي بعد انقطاعات المفاعل.

آخر تحديث للصفحة في: