حجم وحصة سوق الهيدروكولويدات الغذائية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

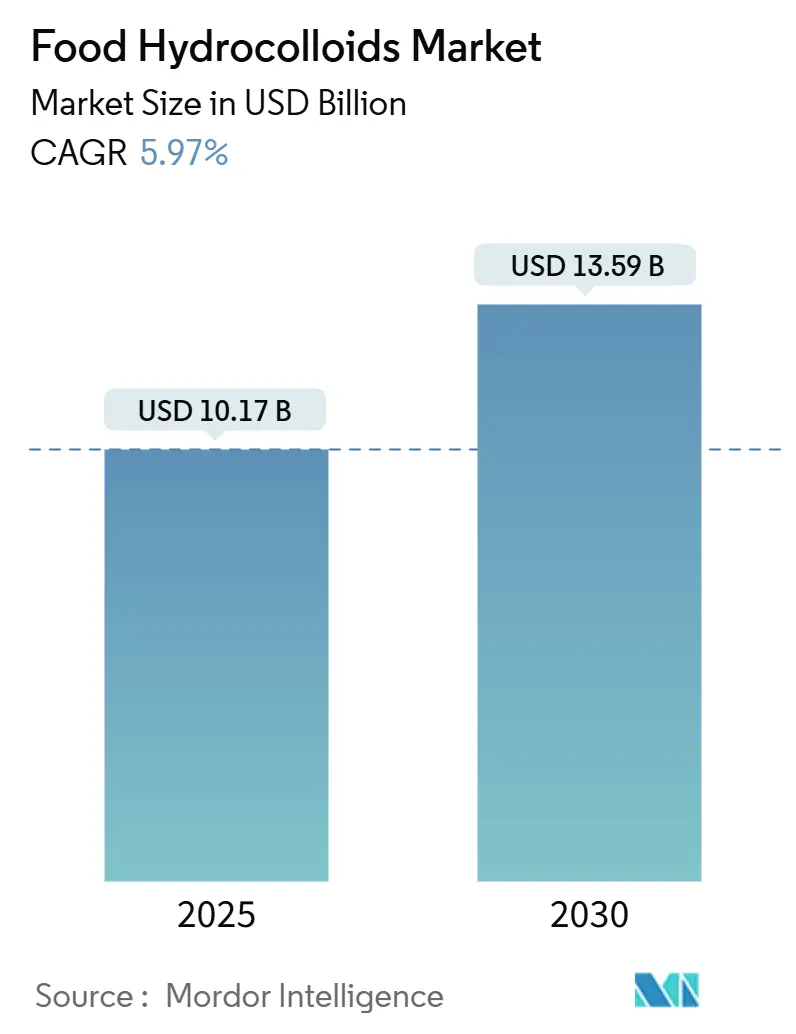

| حجم السوق (2025) | 10.17 مليار دولار أمريكي |

| حجم السوق (2030) | 13.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.97% CAGR |

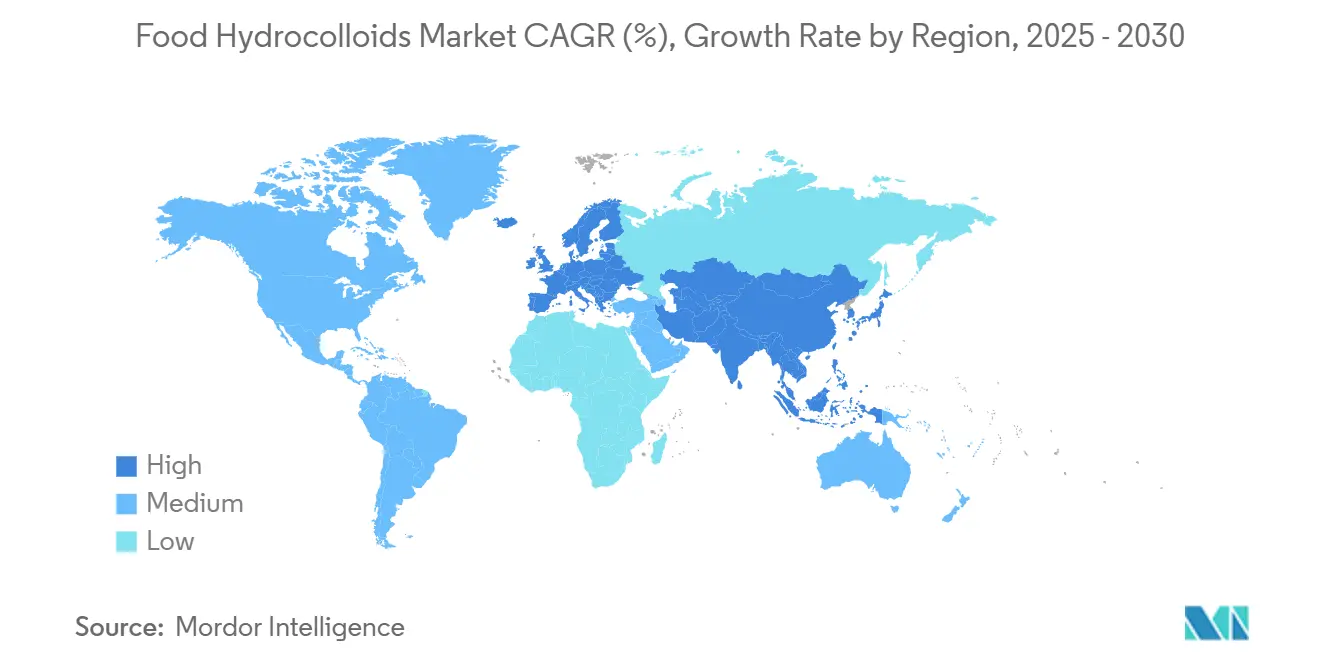

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الهيدروكولويدات الغذائية من قبل موردور إنتليجنس

يبلغ سوق الهيدروكولويدات الغذائية 10.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 13.59 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 5.97%. تعكس مسيرة النمو هذه توجه الصناعة نحو تركيبات الملصقات النظيفة وتطبيقات الأغذية الوظيفية، مدفوعة بطلب المستهلكين على قوائم مكونات شفافة وخصائص تغذوية محسنة. إن توسع السوق واضح بشكل خاص في التطبيقات التي تتطلب خصائص تعديل النسيج والاستقرار المتطورة، مما يضع الهيدروكولويدات كعوامل تمكين أساسية لابتكار الأغذية من الجيل القادم. من المرجح أن يؤدي الطلب المتزايد على المنتجات الغذائية المصنعة والمنتجات الملائمة إلى فرص للسوق المدروس خلال فترة التوقعات. علاوة على ذلك، على المدى القصير، من المتوقع أن يؤدي النمو في الطلب في صناعة الأغذية والمشروبات وزيادة البحث والتطوير والابتكارات في الهيدروكولويدات إلى دفع نمو السوق.

النقاط الرئيسية للتقرير

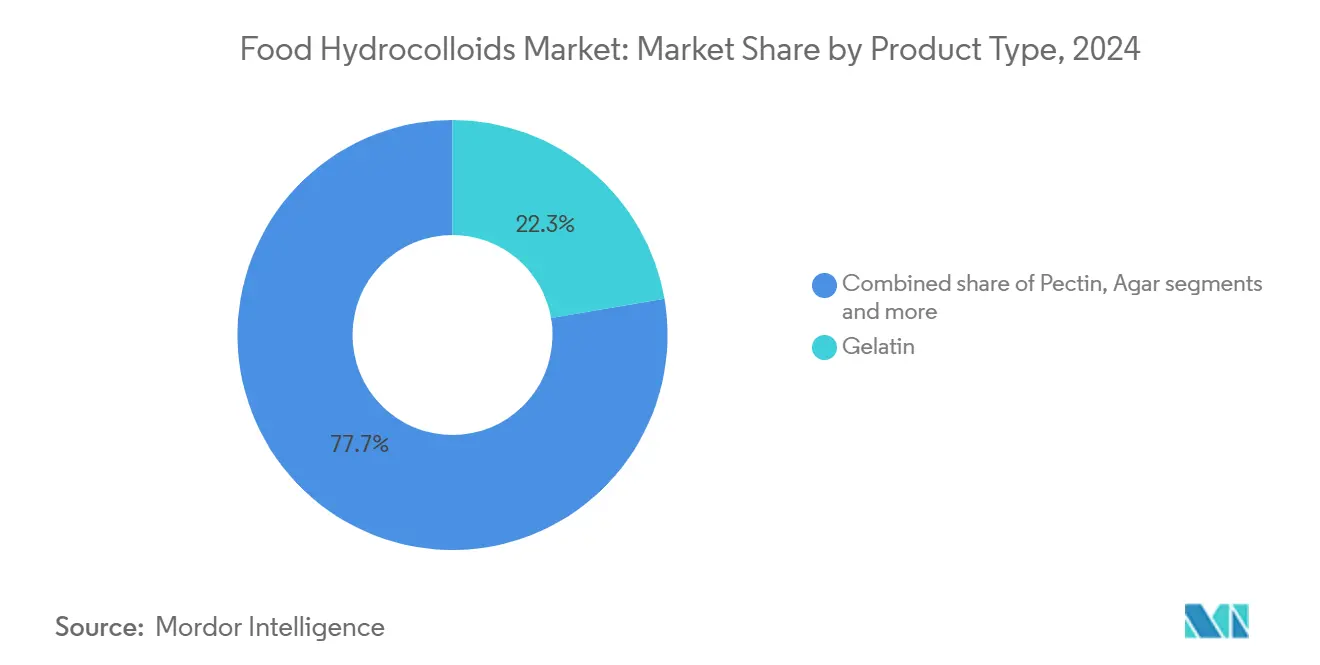

- حسب النوع، تصدر الجيلاتين بنسبة 22.30% من حصة سوق الهيدروكولويدات لعام 2024، ومن المتوقع أن يتقدم البكتين بمعدل نمو سنوي مركب قدره 6.79% خلال 2025-2030.

- حسب الشكل، احتلت منتجات المسحوق 71.44% في عام 2024، بينما من المقرر أن تنمو الأشكال السائلة بمعدل نمو سنوي مركب قدره 6.54% حتى عام 2030.

- حسب المصدر، سيطرت المدخلات النباتية على 53.45% من حصة السوق في عام 2024؛ المصادر الميكروبية هي الأسرع حركة بمعدل نمو سنوي مركب قدره 6.45% بين 2025-2030.

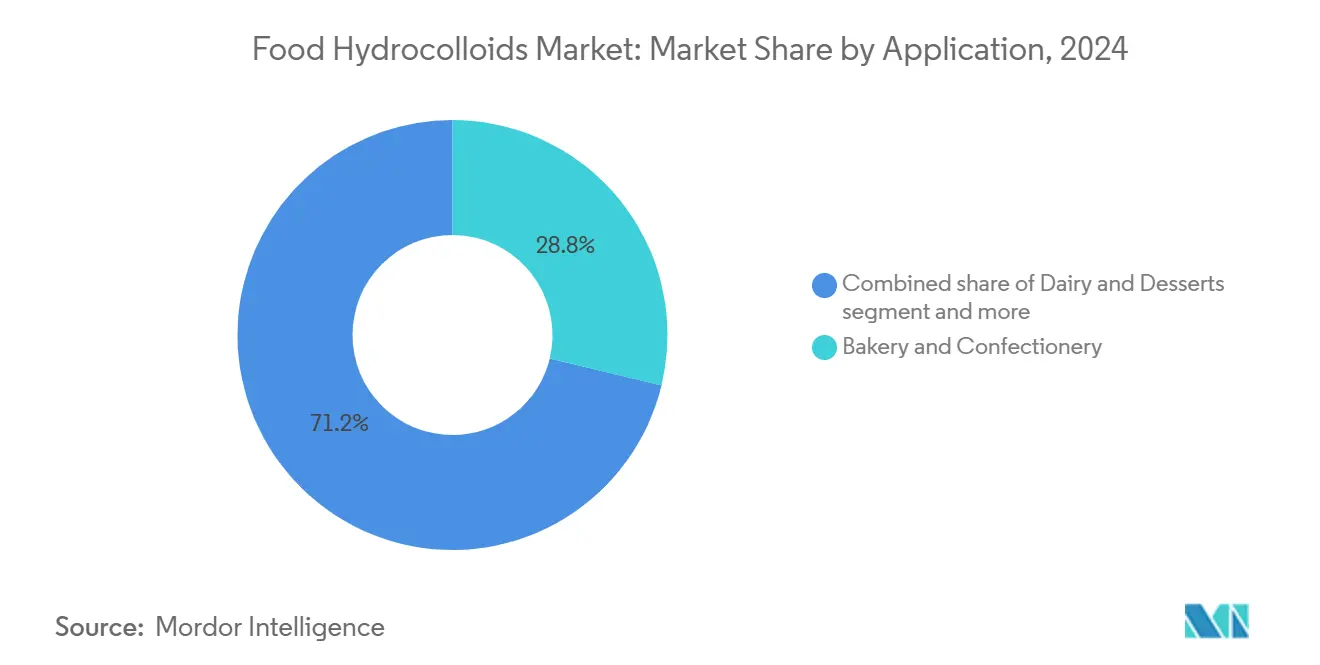

- حسب التطبيق، شكلت المخابز والحلويات 28.77% من حصة سوق الهيدروكولويدات في عام 2024، بينما تتوسع الألبان والحلويات بمعدل نمو سنوي مركب قدره 6.77% حتى عام 2030.

- حسب الجغرافيا، احتلت أمريكا الشمالية 33.45% من حصة عام 2024، وآسيا-المحيط الهادئ ترتفع بمعدل نمو سنوي مركب قدره 6.55% حتى عام 2030.

اتجاهات ورؤى سوق الهيدروكولويدات الغذائية العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | تحليل التأثير |

|---|---|---|---|

| الاستخدام المتوسع للهيدروكولويد كعوامل تثخين وتهلم في الأغذية المصنعة | +1.0% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على مكونات الملصق النظيف في تصنيع الأغذية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي أساسي، آسيا-المحيط الهادئ ناشئ | المدى الطويل (≥ 4 سنوات) |

| زيادة الطلب على المثبتات في تطبيقات الألبان والمشروبات | +0.9% | عالمي، قوي بشكل خاص في آسيا-المحيط الهادئ | المدى القصير (≤ سنتان) |

| الاستخدام المتزايد لصمغ الزانثان في الخبز الخالي من الغلوتين ومنخفض الكربوهيدرات | +0.7% | أمريكا الشمالية وأوروبا أسواق أساسية | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على الهيدروكولويدات في اللحوم ومنتجات اللحوم كمحتفظات بالرطوبة | +0.8% | عالمي، مع نمو في البدائل النباتية | المدى المتوسط (2-4 سنوات) |

| الطلب المتسارع على قوام الطعام الناعم والكريمي يدفع نمو السوق | +0.6% | عالمي، مدفوع بالمستهلكين عبر جميع المناطق | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستخدام المتوسع للهيدروكولويد كعوامل تثخين وتهلم في الأغذية المصنعة

ينبع انتشار الهيدروكولويدات في تطبيقات الأغذية المصنعة من حاجة المصنعين لتحقيق خصائص قوام ثابتة مع إطالة العمر الافتراضي وتقليل تكاليف الإنتاج. يدرك معالجو الأغذية بشكل متزايد أن الهيدروكولويدات تمكن استراتيجيات إعادة التركيب التي تحافظ على الجاذبية الحسية مع تقليل محتوى الدهون أو السكر أو الصوديوم دون المساس بقبول المستهلكين. يسلط التقييم التقني لوزارة الزراعة الأمريكية لسبعة صموغ رئيسية الضوء على خصائصها الوظيفية الفريدة، حيث يوفر صمغ الزانثان خصائص ريولوجية استثنائية ويقدم صمغ الغوار كفاءة تثخين فائقة. تضع هذه المرونة الوظيفية الهيدروكولويدات كأدوات أساسية لتلبية المتطلبات التنظيمية واتجاهات صحة المستهلكين في نفس الوقت. يتسارع الاتجاه حيث يسعى مصنعو الأغذية إلى تمييز المنتجات من خلال ابتكار القوام مع الحفاظ على القدرة التنافسية من ناحية التكلفة في قطاعات السوق المزدحمة بشكل متزايد. غالباً ما تعوض مكاسب كفاءة المعالجة من تكامل الهيدروكولويد علاوات تكلفة المكونات الأولية من خلال تقليل النفايات وتحسين اتساق الإنتاج.

الطلب المتزايد على مكونات الملصق النظيف في تصنيع الأغذية

تؤثر اعتبارات الملصق النظيف بشكل متزايد على اختيار الهيدروكولويد، حيث يحول المصنعون التركيز من الصفات الوظيفية البحتة إلى ثقة المستهلكين وشفافية المكونات. وقد أدى ذلك إلى تسريع استبدال المثبتات الصناعية ببدائل مشتقة طبيعياً مثل صمغ الأكاسيا وصمغ الجيلان والبكتين، حتى عندما تكون إعادة التركيب ضرورية للحفاظ على الأداء. وفقاً لبيانات من CBI، وزارة الخارجية، من المتوقع أن تمثل المنتجات ذات الملصق النظيف أكثر من 70% من محافظ المنتجات بحلول 2025-2026، ارتفاعاً من 52% في عام 2021 [1]المصدر: CBI وزارة الخارجية، أي الاتجاهات تقدم فرص،

www.cbi.eu. بما يتجاوز التركيب، يدعم موضع الملصق النظيف نماذج التسعير المميز، مما يمكّن الشركات من تبرير تكاليف المدخلات الأعلى. نتيجة لذلك، تُنظر الآن إلى الهيدروكولويدات كأدوات استراتيجية للتمييز بين العلامات التجارية، مما يفضل الموردين الذين يقدمون مصادر طبيعية موثقة وممارسات إنتاج شفافة وموثوقية تقنية متسقة.

زيادة الطلب على المثبتات في تطبيقات الألبان والمشروبات

تدفع تطبيقات الألبان والمشروبات الطلب على الهيدروكولويد من خلال صيغ المنتجات المتطورة التي تتطلب أنظمة استقرار متطورة للحفاظ على الجودة وجاذبية المستهلكين. إن توسع بدائل الألبان النباتية يسرع بشكل خاص اعتماد الهيدروكولويد، حيث تتطلب هذه التركيبات تعديل دقيق للقوام لتكرار ملمس الفم وخصائص الاستقرار للألبان التقليدية. تتطلب تطبيقات المشروبات بشكل متزايد هيدروكولويدات توفر خصائص التعليق للمكونات الوظيفية مثل البروبيوتيك والفيتامينات والمستخلصات النباتية دون المساس بخصائص الوضوح أو الطعم. يخلق الاتجاه نحو المشروبات الوظيفية ذات الموضع الصحي تحديات تقنية تتناولها الهيدروكولويدات بشكل فريد من خلال قدرتها على استقرار أنظمة المكونات المعقدة. يستفيد معالجو الألبان من الهيدروكولويدات لإطالة العمر الافتراضي وتحسين اتساق القوام عبر تغيرات درجات الحرارة، وهو أمر مهم بشكل خاص لشبكات التوزيع العالمية.

الاستخدام المتزايد لصمغ الزانثان في الخبز الخالي من الغلوتين ومنخفض الكربوهيدرات

يعكس اعتماد صمغ الزانثان في تطبيقات الخبز الخالية من الغلوتين ومنخفضة الكربوهيدرات قدرته الفريدة على تكرار خصائص الربط وتكوين القوام للغلوتين دون المساهمة بمحتوى كربوهيدراتي كبير. تؤكد إعادة تقييم EFSA لصمغ الزانثان على ملف الأمان الخاص به حتى لتطبيقات الرضع، مما يوفر الثقة التنظيمية للاستخدام الموسع عبر قطاعات المستهلكين الحساسة. تستفيد تطبيقات الخبز بشكل خاص من استقرار صمغ الزانثان الحراري ومعدلات الاستخدام المنخفضة، والتي تتطلب عادة 0.1-0.3% فقط بالوزن لتحقيق التأثيرات الوظيفية المرغوبة. تجعل فعالية المكون في البيئات منخفضة الرطوبة منه أساسياً للمخبوزات المستقرة على الرف التي يجب أن تحافظ على تماسك القوام طوال دورات التوزيع الممتدة. يجمع المطورون بشكل متزايد صمغ الزانثان مع هيدروكولويدات أخرى لإنتاج تأثيرات تآزرية تعزز كل من القوام والخصائص التغذوية في تطبيقات الخبز المتخصصة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المخاوف الصحية بشأن الاستهلاك المفرط لعوامل التثخين | -0.4% | عالمي، التركيز التنظيمي في أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المعالجة المعقدة والمكلفة للهيدروكولويدات | -0.5% | سلسلة التوريد العالمية، مراكز الإنتاج في آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الإمكانية المسببة للحساسية للصموغ النباتية | -0.3% | التركيز التنظيمي في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| سلسلة التوريد غير المتسقة للهيدروكولويدات المستندة إلى الأعشاب البحرية والطحالب | -0.4% | عالمي، متركز في مناطق الإنتاج في آسيا-المحيط الهادئ | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

المخاوف الصحية بشأن الاستهلاك المفرط لعوامل التثخين

تشتد الرقابة التنظيمية على مستويات استهلاك الهيدروكولويد مع توسع الاستخدام عبر فئات الأغذية، حيث تقيم السلطات الصحية تأثيرات التعرض التراكمي المحتملة من مصادر غذائية متعددة. يدفع وعي المستهلكين بوظائف المكونات تساؤلات حول ضرورة وأمان عوامل التثخين المتعددة في الأغذية المصنعة، مما يخلق ضغطاً على المصنعين لتبرير مستويات الاستخدام واستكشاف استراتيجيات التقليل. يصبح التحدي أكثر تعقيداً حيث تشجع اتجاهات الملصق النظيف على اعتماد الهيدروكولويد الطبيعي، إلا أن الأصل الطبيعي لا يلغي تلقائياً المخاوف الصحية المتعلقة بالاستهلاك المفرط. تركز استجابة الصناعة على تطوير هيدروكولويدات أكثر كفاءة تحقق التأثيرات الوظيفية المرغوبة بمعدلات استخدام أقل، مما يقلل التعرض العام مع الحفاظ على أداء المنتج. تتطلب الوكالات التنظيمية بشكل متزايد تقييمات شاملة للتعرض تأخذ في الاعتبار المدخول التراكمي عبر جميع مصادر الأغذية بدلاً من تقييم التطبيقات الفردية في عزلة.

المعالجة المعقدة والمكلفة للهيدروكولويدات

يخلق تعقد معالجة الهيدروكولويد نقاط ضعف في سلسلة التوريد وضغوط تكاليف تؤثر بشكل خاص على المصنعين الأصغر وتطبيقات السوق الناشئة. تعكس صناعة الأعشاب البحرية في إندونيسيا هذه التحديات، حيث قدرات المعالجة المحدودة وسلاسل التوريد غير المحسنة تمنع الاستفادة من فرص ذات قيمة مضافة أعلى في إنتاج الكاراجينان والأجار [2]المصدر: منظمة الأمم المتحدة للتنمية الصناعية، "توصيات ترقية صناعة الأعشاب البحرية الإندونيسية،" unido.org. تخلق الخبرة التقنية المطلوبة للإنتاج المتسق للهيدروكولويد حواجز دخول وتحد من الديناميكيات التنافسية في التطبيقات المتخصصة. يؤثر تضخم تكاليف المعالجة على ديناميكيات السوق من خلال تفضيل المنتجين الأكبر الذين يمكنهم تحقيق وفورات الحجم بينما يحتمل أن يحد من الابتكار من الموردين المتخصصين الأصغر. تتطلب متطلبات مراقبة الجودة للهيدروكولويدات الغذائية قدرات تحليلية متطورة وضوابط عمليات تزيد متطلبات الاستثمار الرأسمالي. تستكشف الصناعة بشكل متزايد طرق إنتاج بديلة، بما في ذلك الهيدروكولويدات المشتقة من التخمير التي تقدم ظروف معالجة أكثر تحكماً وتكاليف طويلة المدى أقل محتملة رغم استثمارات التطوير الأولية الأعلى.

تحليل القطاعات

حسب النوع: قطاع الجيلاتين يهيمن على السوق، بينما يبرز البكتين كمكون أساسي

يسيطر الجيلاتين بحصة سوقية قدرها 22.30% في عام 2024، مما يعكس موقعه الراسخ عبر كبسولات الأدوية وتطبيقات الحلويات والمستحضرات الغذائية التقليدية حيث تبقى خصائص الهلام القابلة للانعكاس الحراري الفريدة لا تضاهى. ومع ذلك، يبرز البكتين كالقطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.79% حتى عام 2030، مدفوعاً بالتطبيقات الموسعة ما بعد استخدامات المربى والهلام التقليدية في تركيبات الأغذية الوظيفية ومبادرات الملصق النظيف. يحافظ الكاراجينان على حضور كبير في تطبيقات الألبان رغم تحديات سلسلة التوريد من المناطق المنتجة الرئيسية، بينما يستفيد صمغ الزانثان من قطاعات المنتجات الخالية من الغلوتين ومنخفضة الكربوهيدرات المتنامية. تتوسع تطبيقات الأجار في البدائل النباتية حيث تتماشى أوراق اعتماده النباتية مع تفضيلات المستهلكين، رغم أن الإنتاج يبقى متركزاً في الأسواق الآسيوية مع تنويع جغرافي محدود.

يواجه صمغ الخروب وصمغ الغوار تقلبات أسعار من تغيرات الإمداد الزراعي، مما يخلق فرصاً للبدائل الصناعية والميكروبية التي تقدم هياكل تكلفة أكثر قابلية للتنبؤ. يسلط تقييم وزارة الزراعة الأمريكية لوظائف الصمغ الضوء على كيف أن كل نوع يخدم متطلبات تقنية متميزة، حيث يشكل صمغ الجيلان هلاميات قابلة للانعكاس الحراري ويوفر صمغ التراجاكانث خصائص مقاومة الحمض. يركز الابتكار على تطوير تركيبات هجينة تجمع أنواع هيدروكولويد متعددة لتحقيق خصائص وظيفية محددة مع تحسين التكلفة والامتثال التنظيمي عبر الأسواق العالمية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: تركيبات المسحوق تهيمن على السوق، بينما السائل ينمو بشكل كبير

تهيمن تركيبات المسحوق بحصة سوقية قدرها 71.44% في عام 2024، مستفيدة من العمر الافتراضي الممتد وتكاليف النقل المنخفضة وإدارة المخزون المبسطة لمصنعي الأغذية. تصبح مزايا استقرار شكل المسحوق مهمة بشكل خاص لسلاسل التوريد العالمية حيث يمكن أن تؤثر تغيرات درجة الحرارة والرطوبة على سلامة المنتج. ومع ذلك، تتسارع الهيدروكولويدات السائلة بمعدل نمو سنوي مركب قدره 6.54% حتى عام 2030 حيث يسعى المصنعون لمكاسب كفاءة المعالجة وتقليل وقت الخلط في بيئات الإنتاج عالية الحجم. تلغي التركيبات السائلة مخاوف التعامل مع الغبار وتوفر خصائص تشتت أكثر اتساقاً، وهي ذات قيمة خاصة في أنظمة الإنتاج الآلية حيث يكون الجرعات الدقيقة أمراً بالغ الأهمية.

تفضل استثمارات معدات المعالجة بشكل متزايد أنظمة التعامل مع السوائل التي تقلل متطلبات العمالة وتحسن السلامة في مكان العمل من خلال القضاء على مخاطر استنشاق المسحوق. يمكّن الشكل السائل من حلول الهيدروكولويد المخلوطة مسبقاً التي تجمع مكونات وظيفية متعددة، مما يبسط تعقيد التركيب للمستخدمين النهائيين بينما يخلق فرص قيمة مضافة للموردين. تفضل اعتبارات التكلفة الأشكال المسحوقة للمصنعين الأصغر والتطبيقات المتخصصة حيث اقتصاديات الحجم لا تبرر استثمارات البنية التحتية للتعامل مع السوائل. يركز الابتكار في تكنولوجيا المسحوق على تحسين قابلية التشتت وتقليل ميول التكتل التي يمكن أن تؤثر على جودة المنتج في بيئات المعالجة الصعبة.

حسب التطبيق: قيادة المخابز تليها نمو الألبان

في عام 2024، تحتل تطبيقات المخابز والحلويات حصة سوقية رائدة قدرها 28.77%، مؤكدة على الدور المحوري للهيدروكولويدات في تعديل القوام وإطالة العمر الافتراضي وتقليل الدهون في المخبوزات. يزدهر هذا القطاع من خلال الابتكارات في التركيبات الخالية من الغلوتين ومنخفضة السكر، حيث تلعب الهيدروكولويدات دوراً حاسماً في ضمان قبول المستهلكين. في الوقت نفسه، تعتبر الألبان والحلويات القطاع الأسرع نمواً، مع توقعات بالتوسع بمعدل نمو سنوي مركب قدره 6.77% حتى عام 2030. هذا النمو مدفوع بصعود البدائل النباتية ومنتجات الألبان الوظيفية، وكلاهما يتطلب أنظمة استقرار متقدمة.

تزداد شعبية الهيدروكولويدات في تطبيقات المشروبات، مما يعزز خصائص التعليق والملمس، خاصة في المشروبات الوظيفية المدعمة بالبروبيوتيك والفيتامينات والمستخلصات النباتية. في مجال اللحوم ومنتجات اللحوم، تُستخدم الهيدروكولويدات للاحتفاظ بالرطوبة وتحسين القوام. يتوسع استخدامها في بدائل اللحوم النباتية، التي تتطلب هندسة دقيقة للقوام لمحاكاة خصائص اللحوم التقليدية. تتطلب الشوربات والصلصات والتوابل باستمرار هيدروكولويدات للتثخين التقليدي. ومع ذلك، يتحول التركيز نحو إعادة التركيبات المبتكرة للملصق النظيف والبدائل منخفضة الصوديوم التي تضمن توصيل النكهة والاستقرار.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: المكونات النباتية تهيمن على السوق

تحافظ المصادر النباتية على حصة سوقية قدرها 53.45% في عام 2024، مما يعكس تفضيل المستهلكين للمكونات المشتقة نباتياً وسلاسل التوريد الراسخة للهيدروكولويدات التقليدية مثل صمغ الغوار وصمغ الخروب والبكتين. تستفيد الفئة النباتية من موضع الملصق النظيف وألفة المستهلكين، رغم أن نقاط ضعف سلسلة التوريد من تغيرات الطقس والعوامل الجيوسياسية تخلق تحديات مستمرة في التكلفة والتوفر. تبرز المصادر الميكروبية كالقطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.45% حتى عام 2030، مدفوعة ببيئات إنتاج محكومة تضمن جودة متسقة وتلغي مخاطر الإمداد الزراعي.

تواجه الهيدروكولويدات المشتقة حيوانياً، أساساً الجيلاتين، ضغطاً من قطاعات السوق النباتية والحلال، مما يخلق فرصاً للبدائل النباتية والميكروبية التي يمكنها تكرار الخصائص الوظيفية. تحتل الهيدروكولويدات الصناعية منافذ متخصصة حيث تبرر خصائص الأداء المحددة استخدامها رغم تفضيلات الملصق النظيف. يركز الابتكار في الإنتاج الميكروبي على تحسين ظروف التخمير واستكشاف الكائنات الحية الدقيقة الجديدة التي يمكنها إنتاج هيدروكولويدات بخصائص وظيفية محسنة.

تحليل الجغرافيا

تحتل أمريكا الشمالية حصة سوقية قدرها 33.45% في عام 2024، مدعومة بالبنية التحتية المتطورة لمعالجة الأغذية والأطر التنظيمية الشاملة. نمو المنطقة حتى عام 2030 مدفوع بالمصنعين الراسخين للأغذية الذين يركزون على إعادة التركيبات للملصق النظيف والمكونات الوظيفية. استعداد المستهلكين لدفع أسعار أعلى للمنتجات الشفافة والصحية يخلق فرصاً لتطبيقات الهيدروكولويد، خاصة في القطاعات العضوية والطبيعية. توفر إرشادات التصنيع لإدارة الغذاء والدواء الأمريكية وضوحاً تنظيمياً يمكّن الابتكار مع الحفاظ على معايير الأمان. تسهل القدرات التقنية وشبكات التوزيع في المنطقة اعتماد سريع لتقنيات الهيدروكولويد الجديدة، مما يجعل أمريكا الشمالية محورية للتطبيقات المميزة رغم نضج السوق.

تظهر آسيا-المحيط الهادئ أعلى معدل نمو بمعدل نمو سنوي مركب قدره 6.55% حتى عام 2030، مدفوعة بتوسع الطبقة الوسطى والتحضر والدعم الحكومي لتقدم معالجة الأغذية. تستفيد المنطقة من البلدان المنتجة الرئيسية مثل إندونيسيا والفلبين، بينما تشهد طلباً متزايداً من تفضيلات المستهلكين المتطورة ونمو صناعة الأغذية. تركز تطورات صناعة الأعشاب البحرية الإندونيسية على المعالجة ذات القيمة المضافة، مما يشير إلى تحول من إمداد المواد الخام إلى إنتاج الهيدروكولويد المعالج. تبرز الصين والهند كأسواق نمو رئيسية، مع قطاعات معالجة الأغذية الموسعة وتفضيلات المستهلكين المتغيرة التي تدفع الطلب على الهيدروكولويد عبر فئات الأغذية.

تركز الأسواق الأوروبية على الامتثال التنظيمي والاستدامة، مع نمو مرتبط بطلبات الملصق النظيف والوعي البيئي. يحدد برنامج إعادة تقييم المواد المضافة الغذائية لـ EFSA معايير دولية بينما يضمن ثقة السوق في أمان الهيدروكولويد. يطالب المشترون الأوروبيون بشهادات الاستدامة وقابلية التتبع، مما يخلق فرصاً للموردين الذين يثبتون الممارسات المسؤولة [3]المصدر: مركز تعزيز الواردات، "اتجاهات مصادر المواد المضافة الطبيعية للأغذية،" cbi.eu. تظهر أسواق أمريكا الجنوبية والشرق الأوسط إمكانات نمو من خلال تطوير صناعات معالجة الأغذية وتحول تفضيلات المستهلكين، رغم أن النجاح يتطلب استثماراً في الدعم التقني والمعرفة التنظيمية لمعالجة اللوائح المتنوعة وإنشاء شبكات التوزيع.

المشهد التنافسي

يظهر سوق الهيدروكولويدات خصائص مجزأة، مما يخلق فرصاً للاعبين المتخصصين لالتقاط تطبيقات متخصصة وحصة سوقية إقليمية من خلال استراتيجيات الابتكار المستهدفة. يعكس هذا التجزؤ التعقد الطبيعي للقطاع، المدفوع بالأدوار الوظيفية المتنوعة مثل التثخين والتهلم والاستقرار عبر فئات الأغذية والمشروبات المختلفة. غالباً ما يتطلب كل تطبيق حلول مصممة خصيصاً، مما يستلزم خبرة تقنية عميقة وتعاون وثيق مع المستخدمين النهائيين للتركيب والأداء الناجح.

يستفيد اللاعبون المتعددو الجنسيات الكبار مثل كارجيل وإنجريديون وADM من مزايا الحجم في المشتريات والتوزيع العالمي والبحث والتطوير للحفاظ على محافظ منتجات واسعة تلبي قطاعات متعددة، بما في ذلك الألبان والمشروبات والمخابز والأغذية الملائمة. ومع ذلك، غالباً ما يتفوق الموردون المتخصصون الأصغر في التطبيقات المحددة بدقة، مثل منتجات الألبان النباتية أو الأنظمة منخفضة الحموضة، حيث يتم إعطاء الأولوية للرشاقة ودقة التركيب والدعم التقني المباشر على القدرات الواسعة. يتمحور الابتكار بشكل متزايد حول الهيدروكولويدات المشتقة من التخمير، مثل صمغ الجيلان والسليولوز الميكروبي، والتي توفر ظروف إنتاج محكومة وقابلية تتبع محسنة ووظائف متسقة. تتماشى هذه الحلول المدفوعة بالتكنولوجيا الحيوية أيضاً مع ادعاءات الملصق النظيف والأصل الطبيعي، والتي أصبحت بالغة الأهمية في التركيبات المدفوعة بالمستهلكين.

بينما يدفع مصنعو الأغذية نحو قوائم مكونات مقللة وخيارات خالية من مسببات الحساسية واستدامة بيئية، يواجه الموردون ضغطاً ليس فقط لتلبية معايير تنظيمية ووظيفية صارمة ولكن أيضاً لتقديم قيمة متمايزة من خلال الشفافية والأداء. وهكذا يكافئ المشهد التنافسي الشركات التي تجمع بين الابتكار العلمي والمعرفة المحددة للتطبيق والبصيرة التنظيمية واللوجستيات الموثوقة. أولئك القادرون على ربط التطور التقني بالاستدامة واستجابة السوق هم الأفضل موقعاً للنجاح في هذا المجال المتطور للمكونات.

رواد صناعة الهيدروكولويدات الغذائية

-

شركة كارجيل المحدودة

-

شركة آرتشر دانيلز ميدلاند

-

DSM-فيرمينيش

-

تيت آند لايل المحدودة

-

إنجريديون المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: في معرض فرانكفورت IFFA التجاري، قدمت ساردا بايو بوليمرز حلول هيدروكولويد نباتية نظيفة الملصق لتطبيقات اللحوم والبروتين البديل. تشمل عروضهم صمغ الغوار وصمغ كاسيا تورا والكونجاك والزانثان والكاراجينان وزيلوغلوكان التمر الهندي وCMC، مصممة لتحسين القوام بأقل قدر من المعالجة مع التركيز على الاستدامة والأداء.

- أكتوبر 2024: بدأت يونغبونزلاور بناء منشأة بقيمة 150 مليون دولار أمريكي في كندا لإنتاج صمغ الزانثان، وهو مكون مشتق من التخمير يُستخدم في منتجات الأغذية ومستحضرات التجميل والأدوية. ستستخدم المنشأة الذرة المحلية كمادة خام أساسية.

- يونيو 2024: أعلنت تيت آند لايل عن استحواذها على CP Kelco مقابل 1.8 مليار دولار أمريكي، مما يخلق عملاً رائداً عالمياً في حلول الأغذية والمشروبات المتخصصة مع قدرات محسنة في الهيدروكولويدات، بما في ذلك البكتين والصموغ المتخصصة. يستهدف الاندماج نمو الإيرادات بنسبة 4-6% سنوياً وتآزر التكاليف بما لا يقل عن 50 مليون دولار أمريكي بحلول السنة المالية الكاملة الثانية بعد الإنجاز.

- يناير 2024: أطلقت IFF بكتين Grindsted FB 420 لتطبيقات الخبز. بكتين Grindsted FB 420 مثالي لتطبيقات الخبز. له خصائص حسية فريدة للحشوات الفواكه المستقرة للخبز وهو صديق للملصق وفعال في العملية.

نطاق تقرير سوق الهيدروكولويدات الغذائية العالمي

الهيدروكولويدات هي فئة من مكونات الأغذية تُستخدم على نطاق واسع في تطوير هياكل الأغذية. بعبارة أخرى، الهيدروكولويدات هي ببساطة البوليمرات القابلة للذوبان في الماء التي تساهم في اللزوجة والتهلم في المحلول. ينقسم سوق الهيدروكولويدات الغذائية العالمي حسب النوع والتطبيق والجغرافيا. بناءً على النوع، تم تقسيم السوق أكثر إلى صمغ الجيلاتين والبكتين وصمغ الزانثان وصمغ الغوار والكاراجينان وأنواع أخرى، بينما بناءً على التطبيق، تم تقسيمه إلى الألبان والمنتجات المجمدة والمخابز والمشروبات والحلويات ومنتجات اللحوم والمأكولات البحرية والزيوت والدهون وتطبيقات أخرى. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا-المحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| الألجينات |

| الأجار |

| البكتين |

| صمغ الغوار |

| صمغ الخروب |

| الصمغ العربي |

| الجيلاتين |

| الكاراجينان |

| صمغ الزانثان |

| هيدروكولويدات أخرى |

| مسحوق |

| سائل |

| نباتي |

| ميكروبي |

| حيواني |

| صناعي |

| المخابز والحلويات |

| الألبان والحلويات |

| المشروبات |

| اللحوم ومنتجات اللحوم |

| الشوربات والصلصات والتوابل |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | الألجينات | |

| الأجار | ||

| البكتين | ||

| صمغ الغوار | ||

| صمغ الخروب | ||

| الصمغ العربي | ||

| الجيلاتين | ||

| الكاراجينان | ||

| صمغ الزانثان | ||

| هيدروكولويدات أخرى | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب المصدر | نباتي | |

| ميكروبي | ||

| حيواني | ||

| صناعي | ||

| حسب التطبيق | المخابز والحلويات | |

| الألبان والحلويات | ||

| المشروبات | ||

| اللحوم ومنتجات اللحوم | ||

| الشوربات والصلصات والتوابل | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الهيدروكولويدات وكم سرعة نموه؟

سوق الهيدروكولويدات مقدر بـ 10.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.59 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.97%.

أي نوع من الهيدروكولويد يقود السوق اليوم؟

يحتل الجيلاتين أكبر حصة، ويمثل 22.30% من الإيرادات العالمية في عام 2024 بسبب استخدامه الواسع في الأدوية والحلويات وتطبيقات الأغذية التقليدية.

أي قطاع هيدروكولويد يتوسع بأسرع وتيرة؟

البكتين هو النوع الأسرع نمواً، ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 6.79% من 2025-2030 حيث يتسارع الطلب على المنتجات نظيفة الملصق والفواكه ومنخفضة السكر.

أي منطقة تقدم أعلى إمكانات نمو لموردي الهيدروكولويد؟

من المتوقع أن تسجل آسيا-المحيط الهادئ معدل نمو سنوي مركب قدره 6.55% حتى عام 2030، مدفوعة بتوسع السكان من الطبقة الوسطى وتحديث معالجة الأغذية السريع وارتفاع الطلب على الأغذية الوظيفية المركزة على القوام.

آخر تحديث للصفحة في: