حجم وحصة سوق الوصفات الإلكترونية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.21 مليار دولار أمريكي |

| حجم السوق (2030) | 12.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 24.19% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الوصفات الإلكترونية من قبل Mordor Intelligence

بلغ حجم سوق الوصفات الإلكترونية 4.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 12.44 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 24.19%. تواصل الولايات التنظيمية ورقمنة الرعاية الصحية والحاجة لكبح الاحتيال في الوصفات الطبية الذي يكلف الولايات المتحدة حوالي 250 مليار دولار أمريكي سنوياً تسريع الطلب. يتم دعم الزخم بشكل إضافي من خلال قرار إدارة مكافحة المخدرات بتمديد مرونات الطب عن بُعد لوصف الأدوية من الجدول الثاني إلى الخامس حتى ديسمبر 2025[1]U.S. Drug Enforcement Administration, "Telemedicine Flexibilities for Prescription of Controlled Substances," dea.gov. الاعتماد السريع عبر المستشفيات والعيادات والصيدليات وشبكات الصحة عن بُعد المتنامية يحافظ على سوق الوصفات الإلكترونية على مسار نمو قوي.

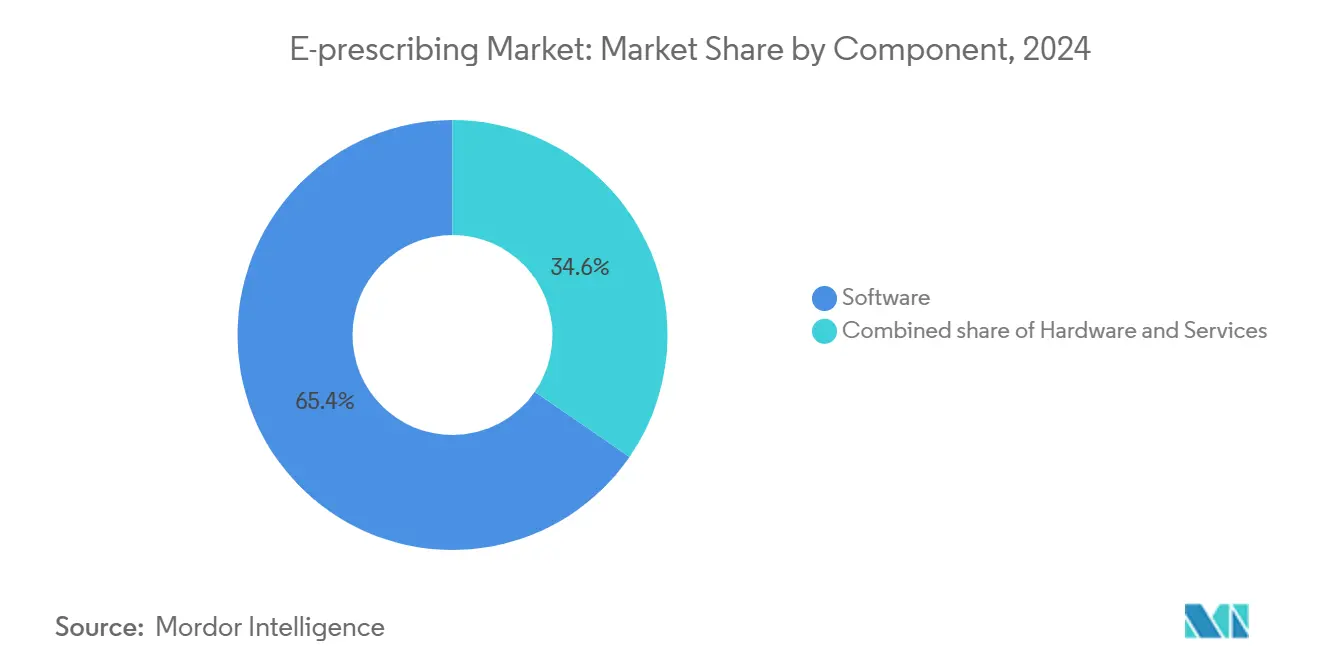

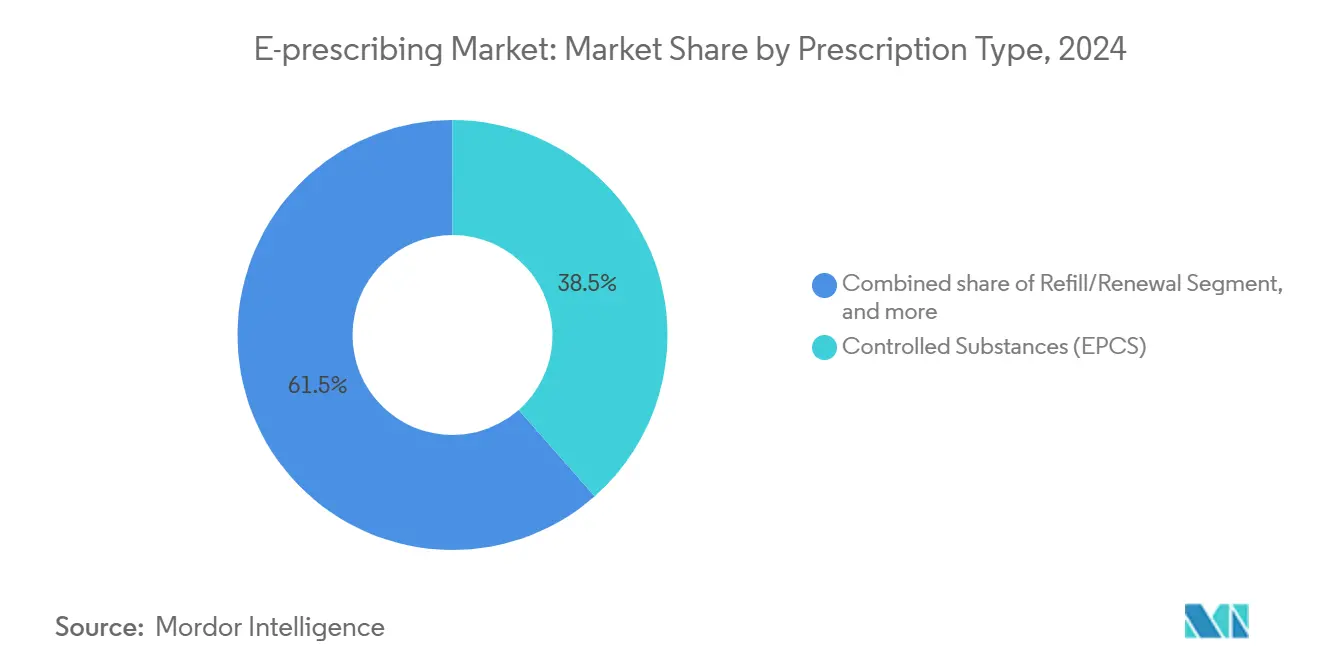

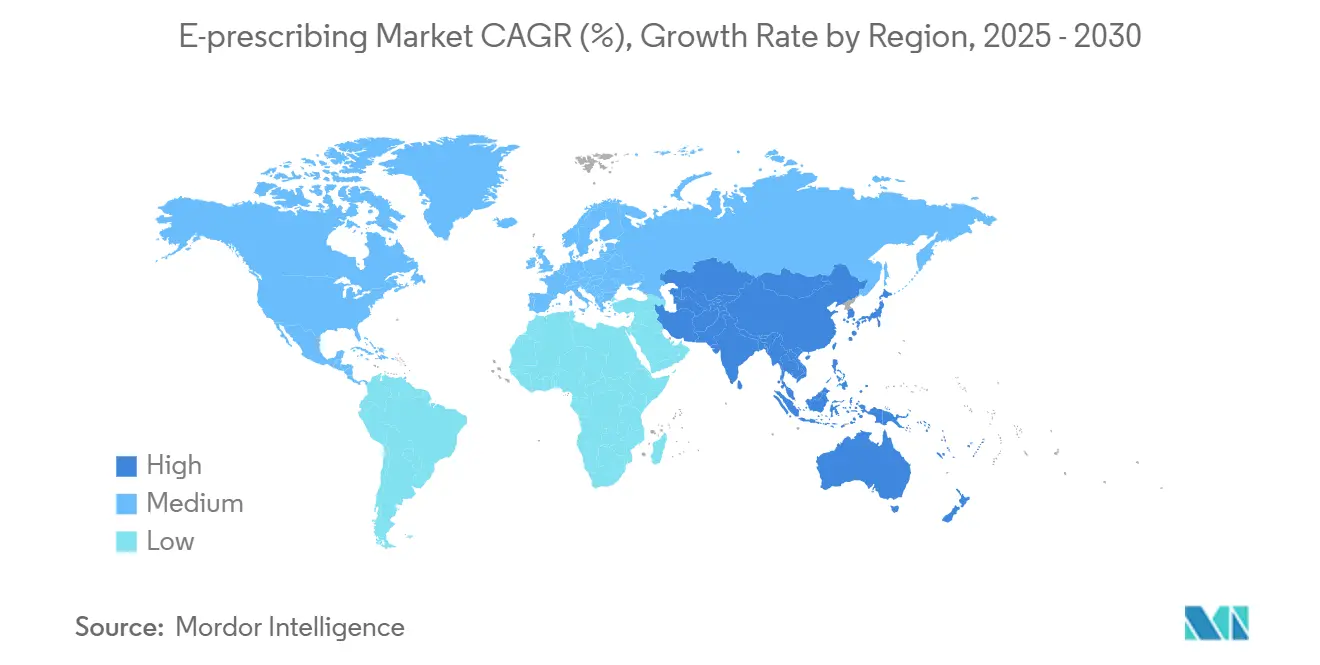

احتلت أمريكا الشمالية 38.54% من سوق الوصفات الإلكترونية في عام 2024، مدعومة بقاعدة مراكز خدمات Medicare وMedicaid (CMS) التي تُلزم مقدمي الخدمات بكتابة 70% على الأقل من وصفات المواد الخاضعة للرقابة إلكترونياً، مع الإنفاذ الذي بدأ في عام 2023[2]Centers for Medicare & Medicaid Services, "Electronic Prescribing of Controlled Substances Requirements," cms.gov. تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 25.45% حتى عام 2030 بسبب برنامج التحول الرقمي الطبي في اليابان الذي يربط بطاقات My Number بالوصفات الإلكترونية وإصلاحات الربط الثلاثي الطبي في الصين التي تربط الرعاية والتأمين وسلاسل الإمداد الدوائية. بقيت البرمجيات مهيمنة بحصة 65.45% في عام 2024، ومع ذلك فإن الخدمات هي المكون الأسرع نمواً بمعدل نمو سنوي مركب قدره 26.45%. تمثل الأنظمة المتكاملة للسجلات الصحية الإلكترونية أو أنظمة معلومات المستشفيات 72.34% من الاستخدام، لكن التطبيقات المُحسنة للهواتف المحمولة ترتفع بمعدل نمو سنوي مركب قدره 26.56%. يتصدر التسليم السحابي بنسبة 54.34%، وتشكل المواد الخاضعة للرقابة (EPCS) أكبر فئة وصفات طبية بنسبة 38.54%، بينما تنمو الأدوية المتخصصة بأسرع معدل بنمو سنوي مركب قدره 25.67%.

النقاط الرئيسية للتقرير

- حسب المكون، تصدر قطاع البرمجيات بنسبة 65.45% من إيرادات عام 2024؛ من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 26.45% حتى عام 2030.

- حسب نوع النظام، هيمنت منصات السجلات الصحية الإلكترونية/أنظمة معلومات المستشفيات المتكاملة على 72.34% من حصة سوق الوصفات الإلكترونية في عام 2024، بينما تسجل التطبيقات المُحسنة للهواتف المحمولة معدل نمو سنوي مركب قدره 26.56%.

- حسب طريقة التسليم، استحوذت الحلول القائمة على السحابة على 54.34% من حجم سوق الوصفات الإلكترونية في عام 2024؛ المنصات القائمة على الويب تتقدم بمعدل نمو سنوي مركب قدره 26.98% حتى عام 2030.

- حسب نوع الوصفة الطبية، احتلت المواد الخاضعة للرقابة 38.54% من حصة سوق الوصفات الإلكترونية في عام 2024؛ من المتوقع أن تتوسع الأدوية المتخصصة بمعدل نمو سنوي مركب قدره 25.67% حتى عام 2030.

- حسب المستخدم النهائي، شكلت المستشفيات 46.79% من حجم سوق الوصفات الإلكترونية في عام 2024؛ مقدمو الصحة عن بُعد يُظهرون أسرع نمو بمعدل نمو سنوي مركب قدره 27.86%.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 38.54% في عام 2024، بينما من المتوقع أن ترتفع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 25.45%.

اتجاهات ورؤى سوق الوصفات الإلكترونية العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الولايات الحكومية لاعتماد الوصفات الإلكترونية | +6.2% | عالمي، الأقوى في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التركيز المتزايد على سلامة الأدوية وجودة الرعاية | +4.8% | عالمي، خاصة في أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| الحاجة لتقليل تكاليف الرعاية الصحية والكفاءة التشغيلية | +3.9% | عالمي، التركيز على منطقة آسيا والمحيط الهادئ والأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| الانتشار المتزايد للبنية التحتية لتكنولوجيا معلومات الرعاية الصحية القائمة على السحابة | +3.2% | عالمي، متسارع في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| توسع الصحة عن بُعد والأنظمة البيئية للصيدليات الرقمية | +2.8% | عالمي، أعلى اعتماد في المناطق الريفية والمحرومة من الخدمات | قصير المدى (≤ 2 سنة) |

| الرعاية القائمة على القيمة الناشئة وشفافية أسعار الأدوية | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، مشاريع تجريبية في منطقة آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الولايات الحكومية لاعتماد الوصفات الإلكترونية

قوانين الوصفات الإلكترونية الإلزامية تعيد تنظيم سير عمل الوصفات الطبية في جميع أنحاء العالم. إطار التسجيل الخاص القادم من إدارة مكافحة المخدرات يقدم ثلاثة مستويات من ترخيص الطب عن بُعد، مُلزماً الأطباء بحمل أوراق اعتماد طب عن بُعد خاصة بالولاية واستخدام الوصفات الإلكترونية للأدوية من الجدول الثاني إلى الخامس. قاعدة كاليفورنيا التي تنص على أن جميع الوصفات - خاضعة للرقابة أم لا - يجب أن تكون إلكترونية منذ يناير 2022 تُظهر مدى سرعة توسع الولايات، مع 35 ولاية تنفذ الآن تشريعات EPCS. أكدت CMS بالفعل الانتقال إلى معيار NCPDP SCRIPT الإصدار 2023011 في يناير 2028، مُجبرة الأنظمة على دعم أدوات المنافع في الوقت الفعلي وبيانات تركيبة الأدوية المحسنة. متطلب فيدرالي للتحقق من برامج مراقبة الأدوية الموصوفة بالولاية مُحدد للتنفيذ خلال ثلاث سنوات، مما يرسخ بشكل إضافي الوصفات الإلكترونية كالطريق الآمن الوحيد للمواد الخاضعة للرقابة. هذه القواعد المتتالية تخلق دورة استبدال تدفع سوق الوصفات الإلكترونية إلى ما هو أبعد بكثير من النمو العضوي.

التركيز المتزايد على سلامة الأدوية وجودة الرعاية

حتميات سلامة المرضى تدفع أنظمة الرعاية الصحية لاعتماد أدوات وصف متقدمة تقلل الأخطاء المرتبطة بـ 125,000 حالة وفاة سنوياً في الولايات المتحدة. Sig IQ من Surescripts ترجم 4.1 مليار توجيه للمرضى في عام 2024، محولاً النصوص الحرة إلى تعليمات منظمة تقلل زيارات أقسام الطوارئ للأحداث الضارة. Epic Systems دمجت أكثر من 100 ميزة إدارة وصفات مدعومة بالذكاء الاصطناعي تفحص التفاعلات وتقترح الجرعات المثلى. تتطلب إدارة مكافحة المخدرات أيضاً المصادقة البيومترية بمعدل مطابقة خاطئة أقل من 0.001 لـ EPCS، مما يصعد احتياجات الأمان التي تفضل المنصات المتميزة. أنظمة إدارة العلاج الدوائي تجمع الآن بين تاريخ الوصفات ومراقبة الالتزام في الوقت الفعلي، معالجة 250 مليار دولار أمريكي في تكاليف عدم الالتزام السنوية. أدوات المنافع في الوقت الفعلي تحسن السلامة بشكل إضافي بتوفير 37 دولاراً أمريكياً للمرضى لكل وصفة من خلال ملاحظات التكلفة وتركيبة الأدوية على الشاشة.

الحاجة لتقليل تكاليف الرعاية الصحية والكفاءة التشغيلية

مجموعات مقدمي الخدمات تنظر للوصفات الإلكترونية لتخفيف ضغط الميزانية وتبسيط العمليات. منظمات الرعاية المسؤولة لبرنامج Medicare المدخرات المشتركة أبلغت عن 1.8 مليار دولار أمريكي في مدخرات 2022، مع إدارة الأدوية المُحسنة كمحرك أساسي. الوصفات الإلكترونية المقترنة بالتحقق من المنافع تسمح الآن للواصفين باختيار بدائل فعالة من حيث التكلفة، مما يقلل النفقات العامة المرتبطة بالترخيص المسبق المُقدرة بـ 31 مليار دولار أمريكي كل عام. الوصفات الإلكترونية تقلل أيضاً معدلات اتصال الصيدلية المرتدة بنسبة 40%، مما يحسن إنتاجية الموظفين. النشر السحابي الأصلي يقلل إنفاق الأجهزة المحلية، وأدوات النسخ بالذكاء الاصطناعي مثل Sunoh.ai من eClinicalWorks توفر للأطباء حوالي ساعتين يومياً بينما تحسن دقة الفوترة. منصات إدارة الأدوية المركزية مثل Omnicell OmniSphere تضيف السيطرة على مستوى المؤسسة عبر الشبكات متعددة المواقع.

الانتشار المتزايد للبنية التحتية لتكنولوجيا معلومات الرعاية الصحية القائمة على السحابة

الاعتماد الواسع للسحابة يقلل وقت التنفيذ ويوسع الوصول للوصفات الإلكترونية. التحديثات التلقائية للبرمجيات والرقع الأمنية المستمرة وتسعير الاشتراك يزيل الحواجز الرأسمالية للممارسات الأصغر. شهادات HITRUST r2 الممنوحة للشبكات الرائدة تؤكد نضج ضوابط الأمان السحابي. التصاميم متعددة المستأجرين تعطي العيادات وظائف على مستوى المؤسسة دون فرق تكنولوجيا معلومات مخصصة وتمكن التكامل السلس مع منصات الصحة عن بُعد التي أصبحت حرجة المهمة أثناء الوباء. الجمع بين الوصفات الإلكترونية السحابية مع تحليلات الذكاء الاصطناعي ومعالجة اللغة الطبيعية يخلق أنظمة بيئية صحية رقمية موسعة تتجاوز توجيه الوصفات البسيط.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاوف خصوصية البيانات والأمن السيبراني | -3.4% | عالمي، مرتفع في الاتحاد الأوروبي تحت GDPR | قصير المدى (≤ 2 سنة) |

| نقص قابلية التشغيل البيني وتوحيد البيانات | -2.8% | عالمي، أكثر حدة في الأنظمة المجزأة | متوسط المدى (2-4 سنوات) |

| اضطراب سير عمل المزودين وحواجز قابلية الاستخدام | -2.3% | عالمي، يؤثر على البيئات السريرية عالية الحجم | قصير المدى (≤ 2 سنة) |

| الخبرة التقنية المحدودة في الممارسات الصغيرة والريفية | -1.9% | المناطق الريفية في أمريكا الشمالية ومنطقة آسيا والمحيط الهادئ وأفريقيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف خصوصية البيانات والأمن السيبراني

الرعاية الصحية تبقى هدفاً رئيسياً لبرامج الفدية الخبيثة. هجوم Change Healthcare قطع سير عمل الوصفات لأكثر من ثلث المرضى الأمريكيين، مجبراً العمليات الورقية الطارئة. حذرت إدارة مكافحة المخدرات أيضاً من سرقة أوراق اعتماد السجلات الصحية الإلكترونية التي تسمح للمجرمين بتوليد كميات ضخمة من الوصفات الاحتيالية. المقترحات التشريعية مثل قانون تحسين الأمن السيبراني للرعاية الصحية ستربط مدفوعات Medicare بجاهزية الأمان، مضيفة أعباء تكلفة للممارسات الصغيرة. المصادقة الإلزامية ثنائية العامل والتواقيع الرقمية ومسارات التدقيق المفصلة ترفع تعقيد التشغيل بشكل إضافي. المزودون الريفيون أو الصغار غالباً ما يفتقرون للأموال والخبرة لتلبية المتطلبات الصارمة، مما يبطئ الاعتماد ويضيق سوق الوصفات الإلكترونية في المناطق المحرومة من الخدمات.

نقص قابلية التشغيل البيني وتوحيد البيانات

نماذج البيانات غير المتسقة تعرقل التبادل السلس حتى حيث تنتشر الوصفات الإلكترونية. فقط 23% من الأطباء الأمريكيين يقولون أن المعلومات الصحية الخارجية سهلة الاستخدام جداً، مشيرين إلى فجوات تعقد التوفيق الدوائي. الأنظمة المجزأة تترك المرضى عرضة للخطر عند الانتقال بين المزودين الذين يشغلون منصات غير متوافقة. الترقية إلى NCPDP SCRIPT 2023011 تتطلب اختباراً مكثفاً بين كل مشارك في الشبكة ويمكن أن تعطل سير العمل. مسائل قابلية التشغيل البيني الدلالي تبقى لأن السجلات الصحية الإلكترونية المختلفة تُسمي حقول الأدوية بطرق فريدة، متطلبة ربطاً يدوياً يخاطر بالأخطاء[3]JMIR, "Semantic Interoperability Challenges in e-Prescribing," jmir.org. غياب واجهات برمجة التطبيقات الموحدة يجبر أنظمة الصحة على الحفاظ على واجهات مخصصة لكل بائع، مضخمة تكاليف الصيانة ومثبطة تبديل المنصات.

تحليل القطاعات

حسب المكون: الخدمات تقود تعقيد التكامل

في عام 2024 شكلت البرمجيات 65.45% من الإيرادات، عاكسة طلب الترخيص الأساسي عبر المستشفيات والعيادات. الخدمات، مع ذلك، المتوقعة بمعدل نمو سنوي مركب قدره 26.45%، تؤكد كيف تُقدر المنظمات الآن دعم الإعداد والإرشاد التنظيمي والتحسين المستمر. تعليمات Sig IQ البالغة 4.1 مليار من Surescripts في عام 2024 توضح تحولاً من نقل البيانات الأساسي إلى إدارة الأدوية ذات القيمة المضافة.

ازدهار الخدمات يعزز أن التكنولوجيا وحدها لا تحل تحديات الوصف. التنفيذ يغطي الآن بشكل روتيني التدريب في الفصول الدراسية وورش إدارة التغيير واستعانة مكاتب المساعدة خارجياً. هذا الطبقة الخدمية تخلق دخلاً لاصقاً شبيهاً بالاشتراك للبائعين وتحافظ على سوق الوصفات الإلكترونية حتى في الجغرافيات الناضجة. الترقيات المتكررة لتلبية البيومترية من إدارة مكافحة المخدرات أو معايير SCRIPT القادمة تؤمن مسار النمو طويل المدى للقطاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع النظام: الابتكار المحمول يتحدى هيمنة السجلات الصحية الإلكترونية

حلول السجلات الصحية الإلكترونية المتكاملة أو أنظمة معلومات المستشفيات احتلت 72.34% من سوق الوصفات الإلكترونية في عام 2024، مستفيدة من دورها المدمج في سير عمل نقطة الرعاية. التطبيقات المُحسنة للهواتف المحمولة تلحق بمعدل نمو سنوي مركب قدره 26.56% بفضل الأجهزة اللوحية والهواتف الذكية الآمنة التي تمكن إدخال الطلبات الفوري أثناء الجولات أو الزيارات المنزلية. الأنظمة المستقلة تبقى ذات صلة في البيئات المتخصصة حيث تبقى عمليات نشر السجلات الصحية الإلكترونية الكاملة غير عملية.

موجة أدوات الوصف المدعومة بالذكاء الاصطناعي من Epic توضح كيف تدافع عمالقة السجلات الصحية الإلكترونية عن الحصة، بينما المشاركون المحمولون الأصغر ينافسون على قابلية الاستخدام والتكلفة الأولية المنخفضة. الحلول المحمولة تخدم أيضاً برامج التوعية والعيادات المنبثقة ومناطق الكوارث. ومع ذلك الأجنحة المتكاملة لا تزال توفر وصولاً أعمق لقيم المختبر وقوائم المشاكل ودعم القرار - قدرات حاسمة لإدارة تعدد الأدوية المعقدة.

حسب طريقة التسليم: الحلول القائمة على الويب تكتسب زخماً

المنصات السحابية تمثل بالفعل 54.34% من الإيرادات في عام 2024، لكن عمليات النشر القائمة على المتصفح تنمو بأسرع معدل 26.98% معدل نمو سنوي مركب حيث يفضل المزودون راحة تسجيل الدخول والانطلاق. التركيبات المحلية تستمر حيث تتطلب السياسة أو الأمان السيطرة المحلية، بينما نماذج منصة كخدمة واجهة برمجة التطبيقات تجذب شركات التكنولوجيا الصحية التي تدمج الوصف في تطبيقات أوسع.

هجرة السحابة تبسط التحكم في النسخة وتسرع ترقيع الأمان، منافع معترف بها من قبل أنظمة تعالج ملايين الوصفات كل يوم. الوصول عبر الويب يسهل أيضاً التوسع متعدد المواقع لسلاسل الصيدليات للبيع بالتجزئة وشبكات الصحة عن بُعد. الأدوات القائمة على المتصفح تواكب قواعد المصادقة الصارمة وتزيل تضارب البرمجيات المحلية، مؤكدة أن سوق الوصفات الإلكترونية يبقى في متناول المنظمات الكبيرة والصغيرة.

حسب نوع الوصفة الطبية: الأدوية المتخصصة تقود النمو المتميز

مثلت المواد الخاضعة للرقابة 38.54% من حصة سوق الوصفات الإلكترونية في عام 2024، عاكسة الدفع التنظيمي لرقمنة المواد الأفيونية والمنشطات. الأدوية المتخصصة، مع أنها أصغر في الحجم، تولد أسرع نمو قيمة بمعدل نمو سنوي مركب قدره 25.67% لأن المنتجات البيولوجية والعلاجات الجينية تتطلب تتبعاً دقيقاً. وصفات NewRx تبقى حجم الأساس، بينما وحدات التجديد التلقائي تقلم عبء عمل الموظفين.

سجلت Surescripts 310.5 مليون وصفة مواد خاضعة للرقابة إلكترونياً في عام 2024، مع 83.9% من الواصفين النشطين مُمكنين لـ EPCS و96.3% من الصيدليات جاهزة للصرف رقمياً. العلاج المتخصص غالباً ما يحفز التراخيص المسبقة وطلبات المساعدة المالية، لذا المنصات المتقدمة التي تدمج سير عمل الدافعين تأمر برسوم متميزة، موسعة بشكل إضافي حجم سوق الوصفات الإلكترونية للأدوية عالية التعقيد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مقدمو الصحة عن بُعد يسرعون الاعتماد

ساهمت المستشفيات بـ 46.79% من إيرادات 2024، عاكسة انتشار السجلات الصحية الإلكترونية للمؤسسات وأحجام الوصفات العالية. مقدمو الصحة عن بُعد، مع ذلك، يسجلون معدل نمو سنوي مركب قدره 27.86% حيث تصبح الزيارات عن بُعد مساراً رعاية معيارياً. العيادات وقنوات الصيدلة أو البريد تعتمد الوصفات الإلكترونية بثبات، مدفوعة بأهداف الامتثال والكفاءة.

مرونات إدارة مكافحة المخدرات الممددة تدع الأطباء الافتراضيين يستمرون في وصف أدوية الجدول الثاني إلى الخامس إلكترونياً، مزيلة الحواجز الجغرافية التي كانت تحد من العلاج عن بُعد للإدمان والصحة النفسية. مجموعات المستشفيات تستفيد من اقتصاديات الحجم، ومع ذلك شبكات الصحة عن بُعد تكسب أرضاً بتقديم التوصيل المنزلي المريح والتوجيه الدوائي. المشهد متعدد القنوات الناتج يوسع الوصول وينوع قاعدة إيرادات صناعة الوصفات الإلكترونية.

التحليل الجغرافي

هيمنت أمريكا الشمالية على سوق الوصفات الإلكترونية بحصة 38.54% في عام 2024، مستدامة بالبنية التحتية الناضجة للشبكة والولايات الفيدرالية القوية. وجهت Surescripts 2.5 مليار وصفة على منصتها الأمريكية ذلك العام، مسلطة الضوء على الاعتماد الراسخ. الأحداث السيبرانية المستمرة مثل خرق Change Healthcare وتحديات مشاركة البيانات الجارية تؤكد احتياجات الاستثمار المستقبلية للمنطقة، ومع ذلك الحوافز المدمجة في Medicare والتأمين التجاري تحافظ على زخم النمو.

سجلت منطقة آسيا والمحيط الهادئ أسرع مسار بمعدل نمو سنوي مركب قدره 25.45% حتى عام 2030. اليابان تطرح قاعدة بيانات وطنية تربط هوية My Number لكل مواطن بتاريخ الوصفات، بينما تبني الصين شبكات علاج-تأمين-صيدلة متكاملة تحت سياسة الربط الثلاثي الطبي. الحكومات في الهند وكوريا الجنوبية وأستراليا تعطي بالمثل أولوية لأنظمة مراقبة الأدوية الوطنية، خالقة فرص القفز التي تدع المزودين ينشرون حلول سحابية ومحمولة دون قيود الإرث. إنفاق رعاية صحية متوقع قدره 138 مليار دولار أمريكي في الصين بحلول 2027 يقدم مجالاً كبيراً لتوسع سوق الوصفات الإلكترونية.

أوروبا تُظهر تقدماً مستقراً مدفوعاً ببرنامج e-Rezept الألماني وخدمة تطبيق الهواتف المحمولة للوصفات الطبية في NHS التي تتعامل الآن مع 3.1 مليون طلب تكرار شهرياً. البيئات التنظيمية المتنوعة عبر 27 دولة في الاتحاد الأوروبي تبطئ التنسيق، لكن أطر حماية البيانات الصارمة تعزز ثقة المستهلك. أمريكا الجنوبية مع الشرق الأوسط وأفريقيا تبقى ناشئة لكن جذابة؛ رقمنة القطاع العام تقود المشاريع المبكرة في البرازيل والمملكة العربية السعودية والإمارات العربية المتحدة. النظرة العالمية لذلك تقرن الاستخدام الناضج في أمريكا الشمالية وأوروبا مع التوسع السريع في منطقة آسيا والمحيط الهادئ والاعتماد التجريبي الانتقائي عبر المناطق الناشئة، مستدامة النمو طويل المدى لسوق الوصفات الإلكترونية.

المشهد التنافسي

سوق الوصفات الإلكترونية مُركز بشكل معتدل. Surescripts ترسو النظام البيئي، رابطة أكثر من 2.14 مليون مزود وممكنة 24 مليار تبادل معلومات صحية في عام 2023. Epic Systems وسعت بصمة السجلات الصحية الإلكترونية للرعاية الحادة إلى 42.3% من المستشفيات الأمريكية بعد إعداد 176 مرفق متعدد التخصصات في عام 2024، مُعمقة قاعدة الوصف المتكاملة. انخفضت حصة Oracle Health إلى 22.9% بعد خسارة 74 عميل مستشفى بعد الاستحواذ، موضحة الضغط التنافسي.

التمايز التكنولوجي يتمركز على دعم قرار الذكاء الاصطناعي وقابلية التشغيل البيني السلسة للشبكة وأدوات الامتثال. Epic قدمت أكثر من 100 ميزة ذكاء اصطناعي تُعلم التفاعلات وتقترح الجرعات المخصصة. Oracle Health تطرح أوامر صوتية وهوية الوجه لتبسيط تسجيلات دخول الأطباء. المشاركون الجدد يستهدفون مناطق متخصصة: Surescripts مددت شبكتها للوصفات البيطرية عبر DAW Systems والصيدليات الرقمية تسعى وراء تجديدات مباشرة للمستهلك. المنصات مع البيومترية المتقدمة والامتثال الكامل لإدارة مكافحة المخدرات تجذب المستشفيات التي تدير المواد الخاضعة للرقابة عالية الخطورة، بينما تطبيقات محمولة خفيفة الوزن تجذب شركات الصحة عن بُعد الناشئة. خرائط طريق البائعين تدمج بشكل متزايد تحليلات القيمة والتتبع النتائج للتوافق مع حوافز الدافعين، دافعة صناعة الوصفات الإلكترونية نحو أنظمة بيئية غنية بالبيانات مساعدة بالذكاء الاصطناعي.

الشراكات الاستراتيجية والاستحواذات توضح ديناميكيات السوق. Omnicell أطلقت OmniSphere السحابية الأصلية لربط الروبوتيات والخزائن الذكية، مؤمنة شهادة HITRUST. خطوة McKesson البالغة 850 مليون دولار أمريكي لـ PRISM Vision Holdings أضافت وصولاً لطب العيون وقدرة تحليل البيانات المعززة. Francisco Partners اشترت AdvancedMD مقابل 1.125 مليار دولار أمريكي، راهنة على برمجيات العيادات الخارجية المتكاملة التي تدمج أدوات الوصف. هذه الصفقات تؤكد كيف يُعرف الحجم وعمق البيانات واتساع سير العمل التنافسية في سوق الوصفات الإلكترونية.

قادة صناعة الوصفات الإلكترونية

-

Allscripts Healthcare Solutions (Veradigm)

-

Surescripts

-

Epic Systems Corporation

-

Oracle (Cerner)

-

DrFirst

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: وافقت McKesson Corporation على شراء حصة 80% في PRISM Vision Holdings مقابل 850 مليون دولار أمريكي، مُقوية محفظة الرعاية المتخصصة والتحليلات.

- يناير 2025: نشرت إدارة مكافحة المخدرات ثلاث قواعد نهائية تخلق تسجيلات طب عن بُعد خاصة، مسمحة وصف الجدول الثاني-الخامس دون زيارات شخصية مسبقة تحت شروط محددة.

- يناير 2025: شكلت Surescripts شراكة نمو وطنية مع TPG لتوسيع خدمات الوصف الذكية والمنافع وقابلية التشغيل البيني.

- يناير 2025: استحوذت Avel eCare على Amwell Psychiatric Care، موسعة خدمات الصحة السلوكية الافتراضية عبر 46 ولاية.

- ديسمبر 2024: اشترت HEALWELL AI شركة Orion Health Holdings مقابل 165 مليون دولار كندي، موحدة قابلية التشغيل البيني المدفوعة بالذكاء الاصطناعي مع قاعدة عملاء تغطي 150 مليون حياة.

نطاق تقرير سوق الوصفات الإلكترونية العالمية

حسب نطاق التقرير، الوصفات الإلكترونية، أو الوصف الإلكتروني هو إطار تكنولوجي يسمح للأطباء وممارسي طبيين آخرين بكتابة وإرسال الوصفات إلى صيدلية مشاركة بتنسيق إلكتروني بدلاً من استخدام الوصفات المكتوبة. سوق الوصفات الإلكترونية مُقسم حسب المكون (الأجهزة، البرمجيات، والخدمات)، نوع النظام (نظام الوصفات الإلكترونية المستقل ونظام الوصفات الإلكترونية المتكامل)، طريقة التسليم (القائم على السحابة، القائم على الويب، والمحلي)، المستخدم النهائي (المستشفيات والعيادات)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المُقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| الأنظمة المستقلة |

| أنظمة السجلات الصحية الإلكترونية/أنظمة معلومات المستشفيات المتكاملة |

| التطبيقات المُحسنة للهواتف المحمولة |

| القائم على السحابة |

| القائم على الويب |

| المحلي |

| منصة واجهة برمجة التطبيقات كخدمة |

| NewRx |

| التجديد / التجديد |

| المواد الخاضعة للرقابة (EPCS) |

| الأدوية المتخصصة |

| المستشفيات |

| العيادات |

| الصيدليات والبريد |

| مقدمو الصحة عن بُعد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب نوع النظام | الأنظمة المستقلة | |

| أنظمة السجلات الصحية الإلكترونية/أنظمة معلومات المستشفيات المتكاملة | ||

| التطبيقات المُحسنة للهواتف المحمولة | ||

| حسب طريقة التسليم | القائم على السحابة | |

| القائم على الويب | ||

| المحلي | ||

| منصة واجهة برمجة التطبيقات كخدمة | ||

| حسب نوع الوصفة الطبية | NewRx | |

| التجديد / التجديد | ||

| المواد الخاضعة للرقابة (EPCS) | ||

| الأدوية المتخصصة | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات | ||

| الصيدليات والبريد | ||

| مقدمو الصحة عن بُعد | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق الوصفات الإلكترونية وكم سرعة نموه؟

وصل السوق إلى 4.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 12.44 مليار دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب قدره 24.19%

أي المناطق تتصدر وأيها تتوسع بأسرع معدل؟

احتلت أمريكا الشمالية 38.54% من إيرادات 2024، بينما من المتوقع أن تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 25.45% حتى عام 2030، مدفوعة بمبادرات الصحة الرقمية الوطنية

ما التغييرات التنظيمية التي تقود اعتماداً أوسع؟

الولايات الفيدرالية والولائية مثل مرونات إدارة مكافحة المخدرات الأمريكية الممددة للطب عن بُعد وقواعد CMS المتطلبة للنقل الإلكتروني لمعظم وصفات المواد الخاضعة للرقابة تسرع النشر

لماذا الوصفات الإلكترونية مهمة للمواد الخاضعة للرقابة؟

شكلت المواد الخاضعة للرقابة 38.54% من إيرادات 2024، وسير العمل الإلكتروني يدعم المصادقة البيومترية ومسارات التدقيق وفحوصات برنامج مراقبة الأدوية الموصوفة التي تكبح التحويل والاحتيال

ما مخاطر الأمن السيبراني التي تؤثر على أنظمة الوصفات الإلكترونية؟

حوادث برامج الفدية الخبيثة مثل هجوم Change Healthcare، مع مخططات سرقة الأوراق اعتماد المستهدفة لأرقام إدارة مكافحة المخدرات، تسلط الضوء على الحاجة للمصادقة ثنائية العامل والتشفير ومراقبة التهديدات المستمرة

من هم البائعون الرئيسيون وكم مُركز السوق؟

Surescripts وEpic Systems وOracle Health وOmnicell وMcKesson تتصدر المجال؛ أفضل خمسة لاعبين يسيطرون مجتمعين على أكثر قليلاً من 60% من المعاملات، مشيرين إلى تركز معتدل.

آخر تحديث للصفحة في: