حجم وحصة سوق الصيدليات الإلكترونية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

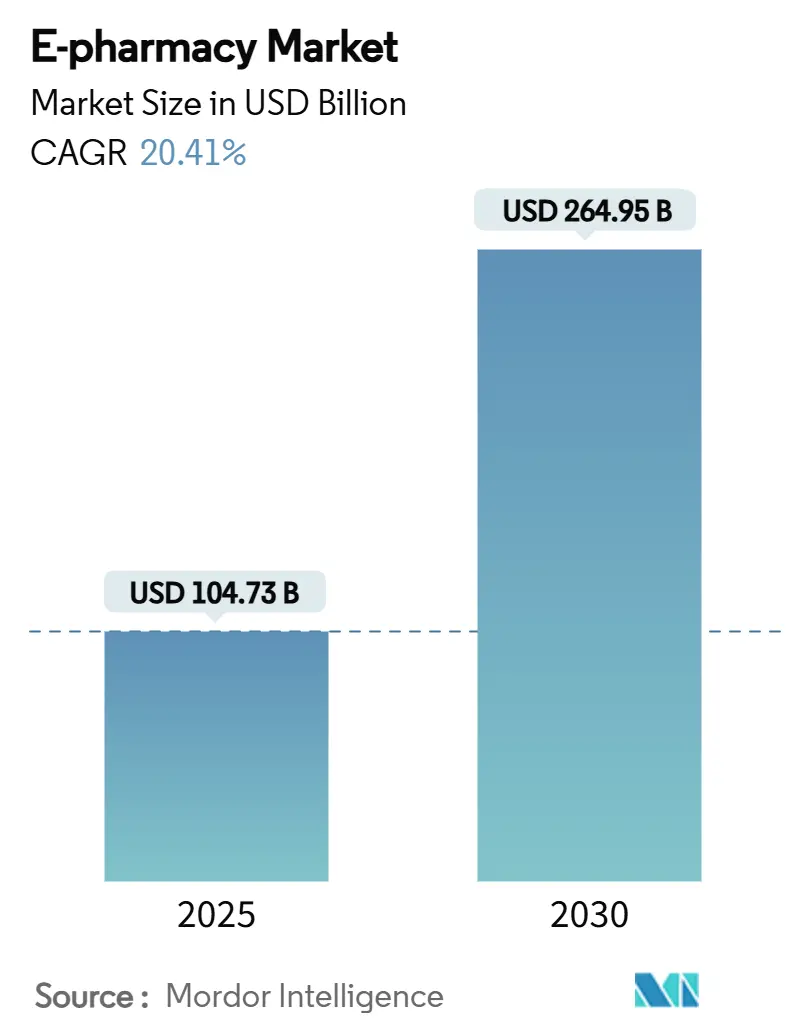

| حجم السوق (2025) | 104.73 مليار دولار أمريكي |

| حجم السوق (2030) | 264.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.41% CAGR |

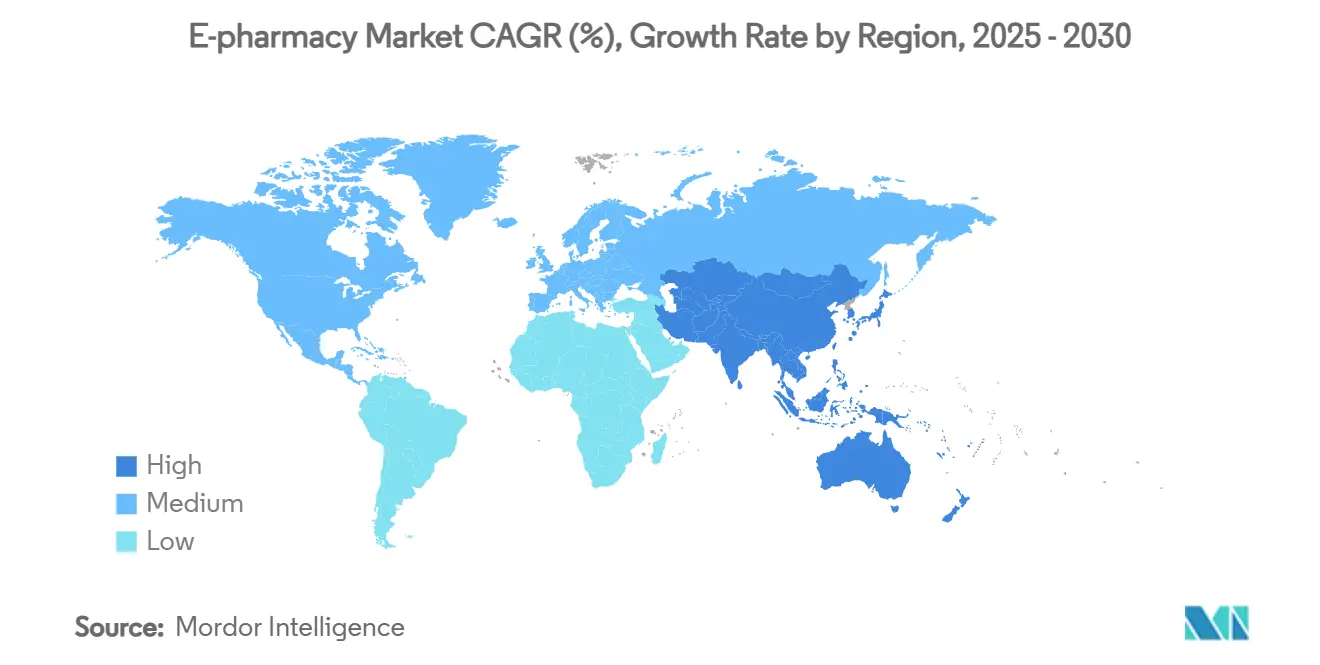

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الصيدليات الإلكترونية من قبل Mordor Intelligence

وصل حجم سوق الصيدليات الإلكترونية إلى 104.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 264.95 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 20.41% خلال فترة التوقعات. يرتكز هذا التوسع على التفويضات الوطنية للوصفات الطبية الإلكترونية، ودعم شركات التأمين لشحن الطلبات بالبريد، وتدفق رؤوس الأموال إلى مراكز التنفيذ المؤتمتة. تتنامى وفورات الحجم حيث تقوم الجهات المؤمنة ومديري منافع الصيدليات بتوجيه الوصفات إلى الموزعين الرقميين التابعين، بينما تتعامل خطوط الانتقاء الروبوتية الآن مع المنتجات البيولوجية الحساسة للحرارة، مما يفتح هوامش متخصصة جديدة. إن الراحة الناتجة والتسعير الشفاف يغيران ولاء المرضى بعيداً عن منافذ الطوب والملاط نحو المنصات الإلكترونية، مما يجبر المنافذ التقليدية على تسريع الاستثمارات متعددة القنوات أو مواجهة تآكل الحجم. بالتوازي، فإن تقادم السكان وتطبيقات الصحة المحمولة تحول المتسوقين لمرة واحدة إلى مستخدمي اشتراك، مما يخلق أنماط طلب قابلة للتنبؤ تقوي مفاوضات الموردين.

الاستنتاجات الرئيسية للتقرير

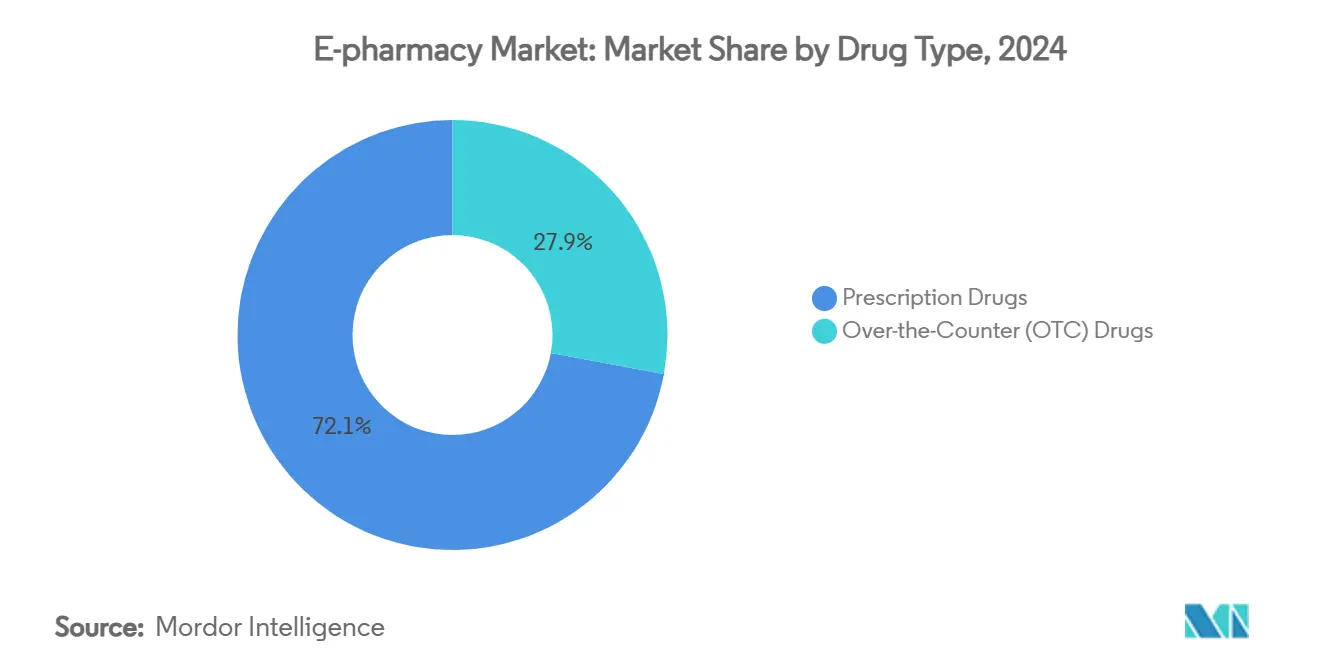

- حسب نوع الدواء، هيمنت الأدوية الموصوفة طبياً بنسبة 72.11% من حصة سوق الصيدليات الإلكترونية في عام 2024؛ من المتوقع أن تتوسع الأدوية المتاحة بدون وصفة بمعدل نمو سنوي مركب قدره 18.12% حتى عام 2030.

- حسب نوع المنتج، تصدرت علاجات نزلات البرد والإنفلونزا بحصة إيرادات قدرها 24.34% في عام 2024، بينما من المقرر أن تنمو الفيتامينات والمكملات الغذائية بمعدل نمو سنوي مركب قدره 21.51% حتى عام 2030.

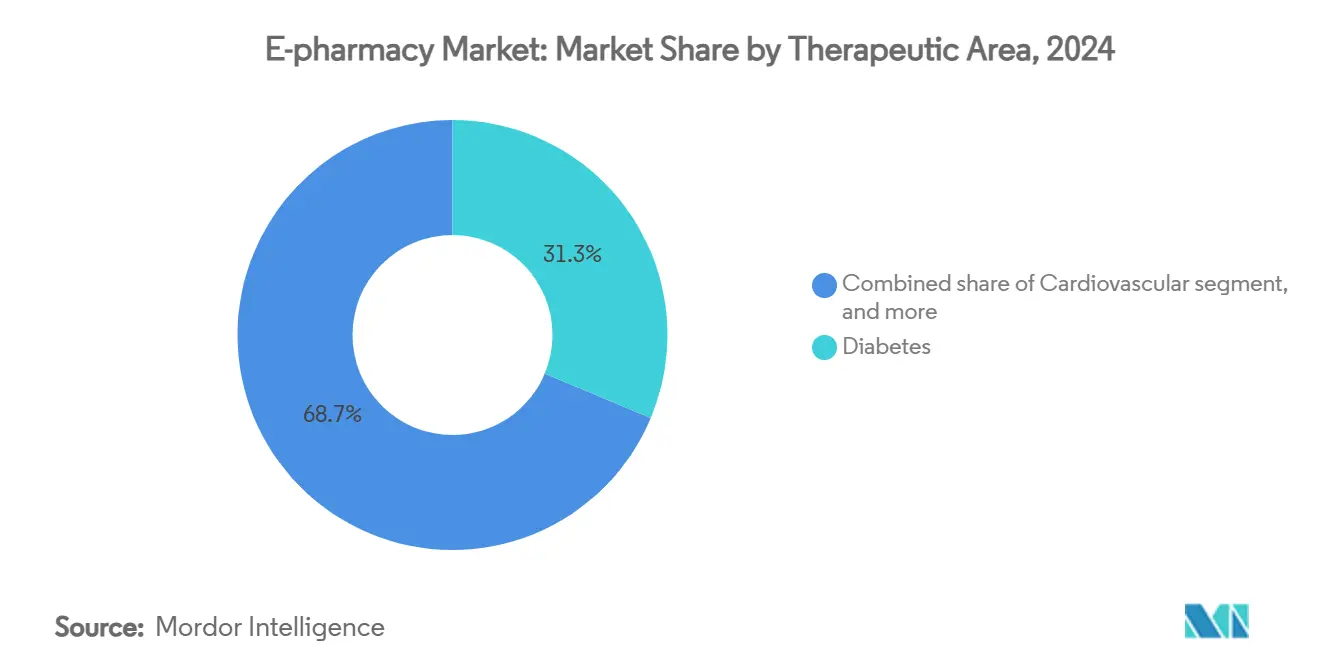

- حسب المجال العلاجي، حققت علاجات السكري أعلى إيرادات بنسبة 31.34% في عام 2024؛ تظهر منتجات الجهاز الهضمي أسرع معدل نمو سنوي مركب متوقع قدره 21.67% حتى عام 2030.

- حسب المنصة، احتلت واجهات سطح المكتب 55.23% من حجم سوق الصيدليات الإلكترونية في عام 2024، بينما تتقدم تطبيقات الهاتف المحمول بمعدل نمو سنوي مركب قدره 19.91%.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 42.34% من إيرادات عام 2024، ومع ذلك فإن آسيا والمحيط الهادئ مهيأة لأقوى معدل نمو سنوي مركب قدره 22.32% حتى عام 2030.

اتجاهات ورؤى سوق الصيدليات الإلكترونية العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إطلاق الوصفات الإلكترونية الإلزامية على الصعيد الوطني | +2.1% | أمريكا الشمالية، أوروبا، أسواق مختارة في آسيا والمحيط الهادئ | قصير المدى (≤ سنتين) |

| تكامل تطبيقات الصحة المحمولة | +1.8% | عالمي | قصير المدى (≤ سنتين) |

| شيخوخة السكان وتسليم الاشتراكات | +1.5% | عالمي | طويل المدى (≥ 4 سنوات) |

| التحالفات الاستراتيجية بين الجهات المؤمنة/مديري منافع الصيدليات والصيدليات الإلكترونية | +1.9% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| الاستثمار الكثيف في التنفيذ المؤتمت والممكن بسلسلة التبريد واللوجستيات في نفس اليوم | +1.7% | أمريكا الشمالية، آسيا والمحيط الهادئ، أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إطلاق الوصفات الإلكترونية الإلزامية على الصعيد الوطني

التفويضات الإلكترونية في الولايات المتحدة ودول الشمال الأوروبي وعدة أسواق في آسيا والمحيط الهادئ تدمج نقاط اللمس للصيدليات الرقمية مباشرة في سير عمل الأطباء. النقل الفوري للوصفات يقضي على أخطاء الكتابة اليدوية ويقصر أوقات التعبئة، مما يشجع المرضى الأكبر سناً على تبني خدمات التوصيل المنزلي. تكتسب الصيدليات الإلكترونية ظهوراً أولياً في لحظة الرعاية، مما يزيح الميزة التاريخية التي كانت تحتلها منافذ البيع بالتجزئة. تُظهر دراسات النظم الصحية انخفاض معدلات عدم الالتزام الأولي بمجرد أن تصبح الوصفات الإلكترونية إلزامية، مما يقوي نظرة النمو لسوق الصيدليات الإلكترونية[1]إدارة الغذاء والدواء الأمريكية، "القانون النهائي للوصفات الإلكترونية،" fda.gov.

تكامل تطبيقات الصحة المحمولة

نقاط البيع في الصيدليات داخل تطبيقات العافية تتضمن الآن تسجيل الدخول البيومتري، وخطط الشراء الآن والدفع لاحقاً، ومحافظ الولاء. هذه التسهيلات تقلل احتكاك إعادة الطلب وتعزز عمليات الشراء المتكررة بين مقدمي الرعاية الشباب الذين يديرون وصفات الأسرة. البيع المتقاطع للمكملات الغذائية أثناء جلسات إعادة التعبئة يرفع أحجام السلة، مما يؤكد الجدارة التجارية لمشاركة التطبيقات الأعمق. التجارب الأولية تكشف عن مكاسب ذات خانتين في المستخدمين النشطين شهرياً حيث تتزامن تذكيرات الأدوية مع تنبيهات الساعات الذكية.

شيخوخة السكان وتسليم الاشتراكات

سيكون شخص واحد من كل ستة أشخاص في العالم يبلغ من العمر 60 عاماً على الأقل بحلول عام 2030. الشحن بالاشتراك يخفف من النسيان في أنظمة الأدوية المتعددة ويحسن انتظام إعادة التعبئة، مما يقلل مخاطر الاستشفاء للجهات المؤمنة. التزامات الحجم المستقرة تتيح للصيدليات الرقمية تأمين أسعار أفضل من تجار الجملة، مما يحمي الهوامش حتى مع تكثف التخفيضات. هذه الرياح الخلفية المرتبطة بالعمر تترجم إلى دفعة هيكلية لسوق الصيدليات الإلكترونية[2]منظمة الصحة العالمية، "تقرير الشيخوخة العالمي 2024،" who.int.

التحالفات الاستراتيجية بين الجهات المؤمنة/مديري منافع الصيدليات والصيدليات الإلكترونية

عمليات الدمج الرأسية بين شركات التأمين ومديري منافع الصيدليات ومواقع التوزيع تتيح للمجموعات المتكاملة توجيه المرضى من خلال مدفوعات مشتركة أقل نحو قنواتهم الداخلية. إعادة توجيه الوصفات يركز الحركة بين الشركات الراسخة ذات النطاق الواسع ويضغط على المستقلين لإقامة مشاريع مشتركة للحصول على الوصول إلى القوائم الدوائية. التوحيد الناتج يؤكد على الحجم ومواءمة الجهات المؤمنة كخنادق حاسمة في سوق الصيدليات الإلكترونية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التجزئة التنظيمية عبر الحدود | −1.6% | أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الصيدليات الإلكترونية المارقة وثقة المستهلك | −1.4% | عالمي | قصير المدى (≤ سنتين) |

| القيود المستمرة على الإعلان والترويج للأدوية الموصوفة والمحكومة | −1.2% | أمريكا الشمالية، أوروبا، الشرق الأوسط | قصير المدى (≤ سنتين) |

| ارتفاع تكاليف التوصيل للميل الأخير والبنية التحتية الرقمية المحدودة في المناطق الريفية/منخفضة الدخل | −1.5% | أمريكا اللاتينية، أفريقيا، أمريكا الشمالية الريفية وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التجزئة التنظيمية عبر الحدود

الموزعون العاملون في ولايات قضائية متعددة يجب عليهم التوفيق بين قواعد الترخيص المتباينة ومعايير الخصوصية وقوائم المواد المحكومة. النفقات العامة للامتثال ترفع التكاليف الثابتة، مما يخلق حواجز دخول تعزل الشركات الإقليمية المبكرة الحركة ولكنها تؤخر النطاق الأوسع. في أوروبا، تحتفظ بعض الشركات بمراكز تنفيذ متوازية لتلبية قوانين توطين البيانات، مما يؤدي إلى تآكل مزايا التكلفة ويبطئ الانتشار عبر الحدود[3]وكالة الأدوية الأوروبية، "ممارسات التوزيع الجيد للصيدليات عبر الحدود،" ema.europa.eu.

الصيدليات الإلكترونية المارقة وثقة المستهلك

مواقع الأدوية المقلدة تؤدي إلى تآكل الثقة بين كبار السن الحذرين من المعاملات الصحية الإلكترونية. المشغلون المعتمدون يواجهون ذلك بسلاسل الكتل للمنشأ والأختام المعتمدة ودردشة الصيدلي عند الطلب. المنصات التي تعرض جميع الميزات الثلاث تسجل معدلات شراء متكررة أعلى، مما يؤكد الصلة بين الشفافية والولاء. ومع ذلك، فإن مصاريف الإنفاذ المستمرة تقلم الهوامش ويمكن أن تخمد نمو سوق الصيدليات الإلكترونية قريب المدى.

تحليل القطاعات

حسب نوع الدواء: الوصفات الطبية ترسي النمو الرقمي

شكلت خطوط الوصفات الطبية 72.11% من إيرادات عام 2024، مما يجعلها العمود الفقري الاقتصادي لسوق الصيدليات الإلكترونية. مرضى الأمراض المزمنة غالباً ما يتعاملون مع علاجات متعددة، لذا فإن توحيد عمليات إعادة التعبئة من خلال بوابة واحدة يبسط الالتزام مع رفع القيمة مدى الحياة لكل مستخدم. الاختراق القوي للقطاع يوفر أيضاً قاعدة حجم موثوقة تدعم استثمار الانتقاء المؤتمت. المنتجات المتاحة بدون وصفة، وإن كانت أصغر بنسبة 28.0%، من المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 18.12% مع انتشار ثقافة العناية الذاتية وتوسع شبكات البريد السريع في نفس اليوم. مسارها الأسرع ينوع تدفقات إيرادات المنصة ويقلل الاعتماد على سداد شركات التأمين.

راحة المستهلك مع التدفقات السريرية الرقمية تخفف من تحولات العلامة التجارية إلى الجنيسة، مما يدعم أهداف قوائم الجهات المؤمنة بدون استشارة وجهاً لوجه. في الوقت نفسه، علامات العافية تستفيد من نفس بنية البيع لتجميع الفيتامينات مع وصفات الرعاية المزمنة، وهي تكتيك يمزج بين التجارة الوقائية والعلاجية. الأدوية القائمة على الاشتراك لارتفاع ضغط الدم أو اضطرابات الدهون تُشحن الآن في طرود ربع سنوية منفصلة، مما يعزز الالتصاق مع دعم نظرة حجم سوق الصيدليات الإلكترونية طويلة المدى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: العلاجات الموسمية تقود، المكملات تتزايد

استحوذت علاجات نزلات البرد والإنفلونزا على 24.34% من إيرادات الفئة لعام 2024، مستفيدة من فصول الشتاء عالية الإصابة التي تحفز التوصيل إلى عتبة الباب. البائعون يعززون هذه الطلبات بإضافات مقياس الحرارة والمطهرات، رافعين بهدوء قيمة التذكرة المتوسطة كلما ارتفعت الفاشيات. الفيتامينات والمكملات الغذائية، وإن كانت أصغر حالياً، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 21.51% حتى عام 2030، متفوقة على معظم منتجات العافية الأخرى. الاستبيانات المدفوعة بالذكاء الاصطناعي تترجم رؤى لوحة الدم إلى عروض حزم شخصية، رافعة معدلات التحويل ومدمجة الرعاية الوقائية في التفاعلات الصيدلانية الروتينية.

العناية بالبشرة والأسنان وإدارة الوزن تقترب الآن مجتمعة من نصف جميع مبيعات غير الوصفات، محولة الصيدليات إلى مراكز صحة وجمال كاملة النطاق. التعبئة المنفصلة لعلاجات الأمراض الجلدية تلبي توقعات الخصوصية التي تكافح الممرات الفيزيائية لمضاهاتها. مع طرح مختبرات التجميل للاستشارات عن بُعد في طب الأمراض الجلدية، ترتفع إمكانية البيع المتقاطع أكثر، موسعة إجمالي سوق الصيدليات الإلكترونية القابل للوصول.

حسب المجال العلاجي: السكري يقود، علاجات الجهاز الهضمي تتسارع

يبقى السكري أعلى ركيزة علاجية إيراداً بنسبة 31.34% ضمن سوق الصيدليات الإلكترونية، مساعداً بأجهزة قياس الجلوكوز المتصلة التي تطلق إعادة طلب شرائط الاختبار تلقائياً. أدوية القلب والأوعية الدموية تحتل المرتبة التالية وتستفيد من فحوصات ضغط الدم الواسعة النطاق المُوجهة عبر قنوات الصحة عن بُعد. علاجات الجهاز التنفسي، وخاصة أجهزة الاستنشاق المتحكمة للربو ومرض الانسداد الرئوي المزمن، تحتل المرتبة الثالثة، مع تذكيرات النفحات المستندة إلى التطبيقات التي تقلل اعتماد جهاز الاستنشاق الإنقاذي وتعزز دقة إعادة التعبئة.

علاجات الجهاز الهضمي تتأخر في المبيعات المطلقة ولكنها تظهر أسرع نمو حيث يسعى المستهلكون لحلول منفصلة لأعراض الارتداد أو الأمعاء المتهيجة. خصوصية استلام الطلب في المنزل تخفف الانزعاج الاجتماعي، مما يقود التبني ويضيف زخماً لتوسع سوق الصيدليات الإلكترونية الشامل. علاجات الأورام والمناعة، التي كانت مقيدة سابقاً بتعقيد سلسلة التبريد، تدخل الآن المزيج الإلكتروني بفضل التنفيذ المتحكم بالحرارة، مما ينذر بموجة قادمة من خطوط التخصص عالية التذكرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنصة: سطح المكتب يبدأ، الهاتف المحمول يتوسع

احتلت جلسات سطح المكتب حصة 55.23% من حجم سوق الصيدليات الإلكترونية في عام 2024 لأن إنشاء الحساب لأول مرة ورفع التأمين أسهل على الشاشات الأكبر. ومع ذلك فإن تطبيقات الهاتف المحمول تصعد بمعدل نمو سنوي مركب قدره 19.91%، مدفوعة بالدخول البيومتري ودفعات إعادة التعبئة الفورية. تنبيهات الدفع المتزامنة مع نفاد صندوق الحبوب تتفوق باستمرار على البريد الإلكتروني، مقللة الهجر عبر جميع الفئات العمرية.

مزامنة السلة عبر الأجهزة تضمن أن فحص الأسعار على الهاتف يمكن أن ينتهي بالدفع على الكمبيوتر المحمول بدون فقدان البيانات، مما يقلل التراجعات. مشاركة التطبيق المحلي توفر أيضاً قياس دقيق، مما يمكّن عروض الدقة التي تقود إضافات الأدوية المتاحة بدون وصفة الإضافية. المتحدون الأصغر الذين يفتقرون لهذا التكامل يكافحون لمضاهاة قمع التحويل، موسعين فجوات القدرة ومعززين مزايا الحجم الراسخة ضمن سوق الصيدليات الإلكترونية.

تحليل الجغرافيا

ساهمت أمريكا الشمالية بنسبة 42.34% من الإيرادات العالمية في عام 2024، مما يرسخ دورها كمختبر أولي لنماذج الخدمة الجديدة. في الولايات المتحدة، حوافز شركات التأمين لطلب البريد لـ90 يوماً وانسحاب صيدليات الأرياف فتحت فجوات وصول تسدها خدمات البريد السريع الرقمية بسهولة. التجارب في نفس اليوم تصل الآن إلى 45% من السكان، مما يعيد تحديد التوقعات لسرعة الميل الأخير. النظام الموحد الدافع في كندا يختبر حزم الأدوية مع الصحة عن بُعد التي يمكن أن تعيد تعريف تعاقد الجهات المؤمنة، بينما روابط التكنولوجيا المالية في المكسيك تتيح للمتسوقين من الطبقة المتوسطة المتنامية تقسيم تكاليف الوصفات على أقساط، حاقنة القدرة على تحمل التكاليف في الالتزام بالرعاية المزمنة.

آسيا والمحيط الهادئ تبرز كأسرع متسلق، مع معدل نمو سنوي مركب متوقع قدره 22.32% حتى عام 2030. قاعدة الهواتف الذكية في الهند ومهمة آيوشمان بهارات الرقمية تحفز السجلات الصحية الإلكترونية التي توجه الوصفات إلى الإنترنت. التكتلات الصينية تدمج الصيدلية في التطبيقات الفائقة، محققة منافع الحجم التي تقلص تكلفة اللوجستيات لكل طلب وتوسع سوق الصيدليات الإلكترونية. إصرار اليابان التنظيمي على استشارات شخصية أولية يبطئ التبني، ولكن موقف أستراليا المتساهل حول مبيعات الأدوية المتاحة بدون وصفة إلكترونياً يسرع اتساع الفئة، مُظهراً عدم التجانس التنظيمي في المنطقة.

أوروبا تحتل المرتبة الثالثة بالمبيعات، ومع ذلك فإن مواءمة السياسات تفتح طلباً جديداً. إطار الوصفة الإلكترونية عبر الحدود يتيح للمقيمين استرداد الوصفات أثناء السفر، مما يسهل الالتزام ويعزز الحركة عبر الأسواق. إطلاق eRx في ألمانيا يوجه الوصفات إلى الشركات الإلكترونية الراسخة، بينما تفويض الاستضافة الآمنة في فرنسا يحفز استثمار التخزين المحلي. في المملكة المتحدة، الولاء الرقمي بعد الجائحة يبقى لزجاً حتى مع إعادة فتح صيدليات الشارع الرئيسي، مؤكداً تحولاً دائماً في القناة. أوروبا الوسطى والشرقية ترتفع على النطاق العريض المحسن والإشراف المتوازن، مما يوضح التقارب نحو النماذج الغربية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا لا تزال تمثل شرائح أصغر، ولكن النمو المستدام ذو الخانتين يؤكد إمكانية اللحاق. توضيح قوانين التوزيع الإلكتروني وبرامج القدرة على تحمل تكاليف الهواتف الذكية هي محفزات محورية. حيث تستمر فجوات سلسلة التبريد، المبدعون الإقليميون يشاركون مع شركات البريد السريع لتجربة توصيل خزائن معزولة، منذرين بترقيات البنية التحتية التي ستوسع تدريجياً سوق الصيدليات الإلكترونية العالمية.

المشهد التنافسي

سوق الصيدليات الإلكترونية مركز بدرجة متوسطة. CVS Health وWalgreens Boots Alliance وAmazon Pharmacy مجتمعة تعاملت مع ما يقرب من 66% من تدفق الوصفات الإلكترونية العالمية في عام 2024، واضعة أذرع تأمين متكاملة ومستودعات متعددة الحرارة وميزانيات إعلانية عميقة. قدرتها على ربط الصيدلية بعيادات الرعاية الأولية وكاميرات الرعاية الطارئة تُثبت لزوجة الشبكة. الاستثمار المستمر في التنفيذ الجزئي الحضري يعد بمعايير توصيل أقل من ساعتين تضع قضبان تنافسية عالية.

الشركات الناشئة الرقمية الخالصة تزرع مجاريس متمايزة. بعضها يركز على المجالات العلاجية غير المخدومة مثل الصحة الجنسية، مقرونة الاستشارات عن بُعد بالشحن المنفصل. أخرى تجمع التشخيص في المنزل مع توصيل الوصفات في نفس اليوم، مُوضعة نفسها كبوابات إدارة الحالة 360 درجة. هذه النماذج خفيفة الأصول يمكنها التحول بسرعة، ولكن مواءمة الجهات المؤمنة تبقى عقبة حرجة بدون دعم مدير منافع الصيدليات الخاص.

الرافعات التنافسية تدور متزايداً حول سرعة الميل الأخير والتسعير الصافي الشفاف والتخصيص الخوارزمي. المستودعات التي تتضمن خلجان محيطة ومبردة ومجمدة انتقلت من الجدة إلى الشرط المسبق لأهلية المنتجات البيولوجية. الذكاء الاصطناعي يدعم روبوتات الدردشة لتصنيف الأعراض وتنبؤات توقيت إعادة التعبئة وأعلام مخاطر الهروب، مما يقود تمديد عمر العميل وتحسين المخزون. اللاعبون الذين يفتقرون لعمق تحليلات البيانات سيواجهون تكلفة خدمة متصاعدة، مما يدعو إما للاستحواذ أو التراجع في سوق الصيدليات الإلكترونية المتوسع.

قادة صناعة الصيدليات الإلكترونية

-

Walgreens Boots Alliance

-

CVS Health Corporation

-

Cigna Corporation (Express Scripts Holdings)

-

Amazon Pharmacy (PillPack)

-

DocMorris / Redcare Pharmacy

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أضافت CVS Caremark امتياز Zituvio من Zydus Lifesciences إلى قائمتها الدوائية لمرض السكري.

- يناير 2025: أصدرت CVS Health تطبيق محمول معاد تصميمه يتضمن بحث الذكاء الاصطناعي ومتكامل الشراء الآن والدفع لاحقاً.

- أكتوبر 2024: أعلنت Amazon Pharmacy عن عشرين موقع تنفيذ حضري مجدول لعام 2025 لتمديد الوصول في نفس اليوم إلى 45% من المستهلكين الأمريكيين.

- أكتوبر 2024: بدأت Walmart تجربة توصيل الوصفات في نفس اليوم عبر ست ولايات، تهدف للتغطية على الصعيد الوطني بحلول يناير 2025.

- أكتوبر 2024: أكملت LetsGetChecked شراء Truepill، مدمجة التشخيصات مع تنفيذ الوصفات.

نطاق تقرير سوق الصيدليات الإلكترونية العالمية

وفقاً لنطاق التقرير، الصيدلية الإلكترونية هي صيدلية إلكترونية تعمل عبر الإنترنت وتوفر الأدوية للمستهلكين من خلال البريد أو شركات الشحن. الصيدلية الإلكترونية تقطع السلسلة الطويلة من الموزعين.

سوق الصيدليات الإلكترونية مقسم حسب نوع الدواء ونوع المنتج والجغرافيا. حسب نوع الدواء، السوق مقسم إلى الأدوية الموصوفة طبياً والأدوية المتاحة بدون وصفة طبية. حسب نوع المنتج، السوق مقسم إلى العناية بالبشرة والأسنان ونزلات البرد والإنفلونزا والفيتامينات وفقدان الوزن وأنواع المنتجات الأخرى. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. لكل قطاع، يُقدم حجم السوق بالقيمة (مليار دولار أمريكي).

| الأدوية الموصوفة طبياً |

| الأدوية المتاحة بدون وصفة طبية |

| العناية بالبشرة |

| الأسنان |

| نزلات البرد والإنفلونزا |

| الفيتامينات والمكملات الغذائية |

| إدارة الوزن |

| نوع المنتج الآخر |

| السكري |

| القلب والأوعية الدموية |

| الجهاز التنفسي |

| الجهاز الهضمي |

| المجال العلاجي الآخر |

| مستخدمي الهاتف المحمول |

| مستخدمي سطح المكتب |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الدواء | الأدوية الموصوفة طبياً | |

| الأدوية المتاحة بدون وصفة طبية | ||

| حسب نوع المنتج | العناية بالبشرة | |

| الأسنان | ||

| نزلات البرد والإنفلونزا | ||

| الفيتامينات والمكملات الغذائية | ||

| إدارة الوزن | ||

| نوع المنتج الآخر | ||

| حسب المجال العلاجي | السكري | |

| القلب والأوعية الدموية | ||

| الجهاز التنفسي | ||

| الجهاز الهضمي | ||

| المجال العلاجي الآخر | ||

| حسب المنصة | مستخدمي الهاتف المحمول | |

| مستخدمي سطح المكتب | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق الصيدليات الإلكترونية؟

وصل سوق الصيدليات الإلكترونية إلى 104.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 264.95 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود إيرادات الصيدليات الإلكترونية اليوم؟

ساهمت أمريكا الشمالية بنسبة 42.34% من الإيرادات العالمية في عام 2024، مما يجعلها أكبر سوق إقليمي.

كم سرعة توسع آسيا والمحيط الهادئ في الصيدلة الإلكترونية؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 22.32% حتى عام 2030، الأسرع بين جميع المناطق.

أي حصة تقودها الأدوية الموصوفة طبياً إلكترونياً؟

شكلت الأدوية الموصوفة طبياً 72.11% من حصة سوق الصيدليات الإلكترونية في عام 2024، مؤكدة هيمنتها.

أي منصة تنمو بأسرع وتيرة لطلب الأدوية؟

تطبيقات الهاتف المحمول تتقدم بمعدل نمو سنوي مركب قدره 19.91%، مقلصة الفجوة بسرعة مع استخدام سطح المكتب.

من هم اللاعبون الأوائل في سوق الصيدليات الإلكترونية؟

CVS Health وWalgreens Boots Alliance وAmazon Pharmacy تعاملت مجتمعة مع ما يقرب من 66% من حجم الوصفات الإلكترونية في عام 2024.

آخر تحديث للصفحة في: