حجم وحصة سوق الأجهزة القلبية الوعائية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

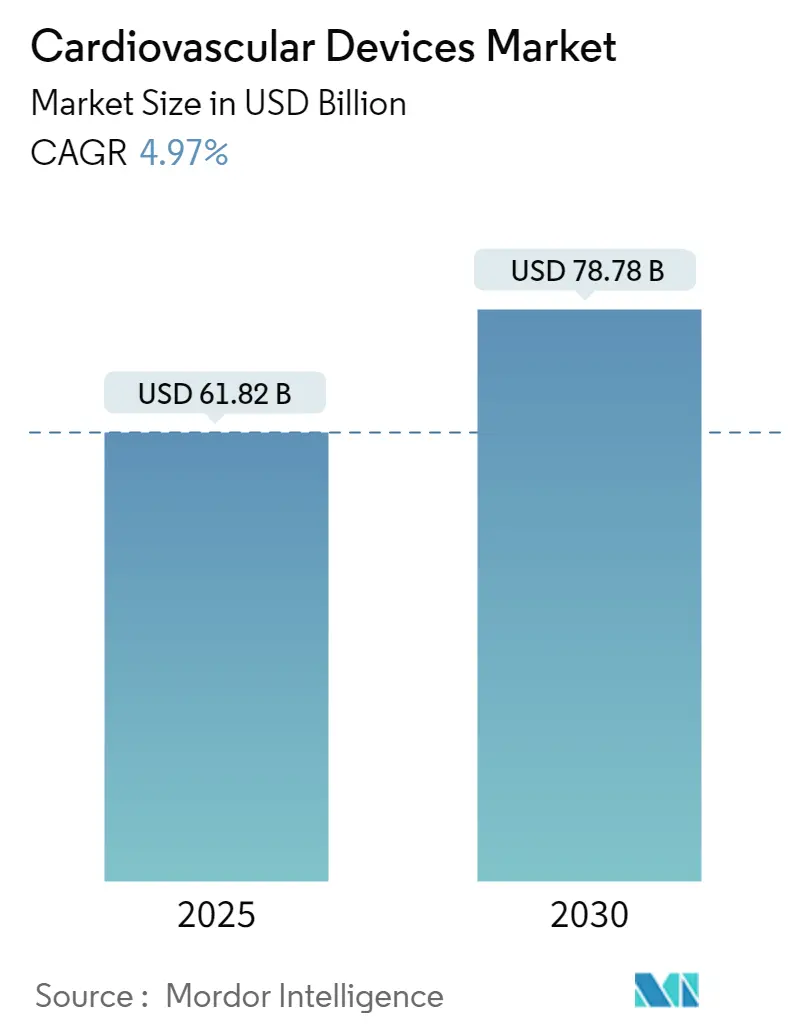

| حجم السوق (2025) | 61.82 مليار دولار أمريكي |

| حجم السوق (2030) | 78.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.97% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

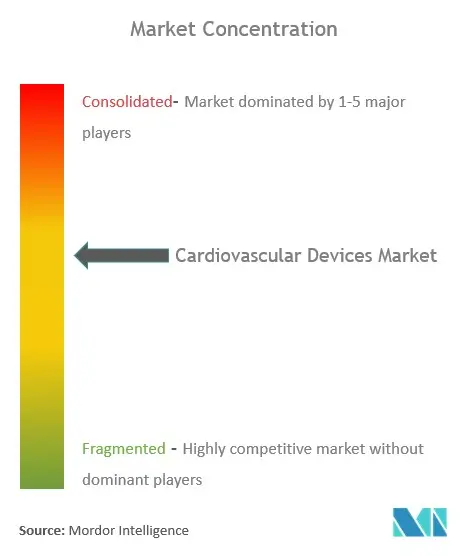

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة القلبية الوعائية من قبل موردور إنتليجنس

يُقدر حجم سوق الأجهزة القلبية الوعائية بـ 61.82 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 78.78 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 4.97% خلال فترة التوقع (2025-2030).

يتسارع الطلب مع تعزيز الذكاء الاصطناعي لوظائف الأجهزة، مما يجعل الكشف المبكر أكثر موثوقية ويسهل العلاجات المستهدفة. يستمر انتشار الإجراءات طفيفة التوغل في النمو، مدعوماً بتوسع المؤشرات لاستبدال الصمامات عبر القسطرة والدور المتزايد لمراكز الجراحة الخارجية. الاستحواذات الاستراتيجية بين المصنعين الرائدين تعمل على تبسيط محافظ العلاج الشاملة، في حين أن الموافقات الجديدة من إدارة الغذاء والدواء الأمريكية لأجهزة تنظيم ضربات القلب اللاسلكية وأنظمة التجريد الكلوي تفتح آفاقاً جديدة لمجموعات المرضى غير المخدومة. ومع ذلك، تبقى المراقبة التنظيمية المكثفة والتكلفة العالية للتكنولوجيا المتقدمة عوائق أمام الاعتماد في المناطق الحساسة للأسعار.

النتائج الرئيسية للتقرير

- حسب نوع الجهاز، استحوذت أجهزة التشخيص والمراقبة على 72.20% من حصة سوق الأجهزة القلبية الوعائية في 2024، بينما سجلت الأجهزة العلاجية أسرع معدل نمو سنوي مركب للشريحة بنسبة 6.97% حتى 2030.

- حسب التطبيق، استحوذ مرض الشريان التاجي على 45.01% من حجم سوق الأجهزة القلبية الوعائية في 2024؛ من المتوقع أن يتوسع مرض القلب الهيكلي بمعدل نمو سنوي مركب 7.80% إلى 2030.

- حسب المستخدم النهائي، تصدرت المستشفيات ومراكز القلب بحصة إيرادات 59.20% في 2024، بينما سجلت مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب متوقع بنسبة 9.86% بين 2025 و2030.

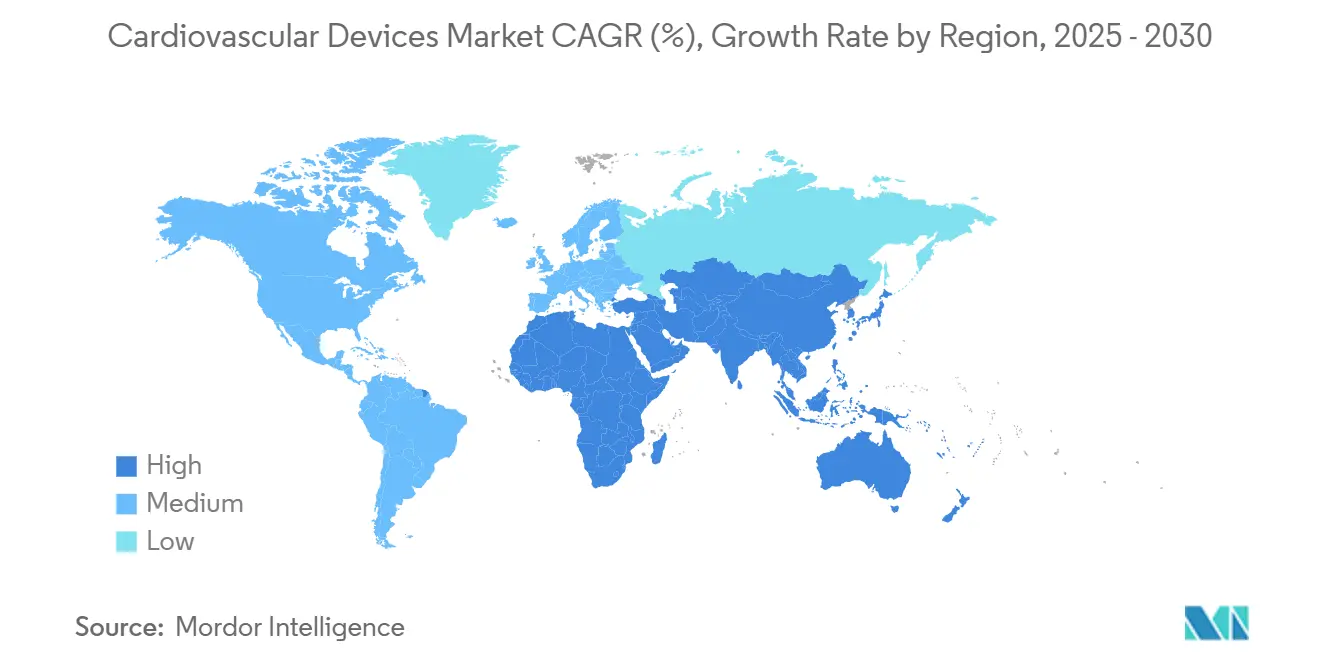

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 45.24% من سوق الأجهزة القلبية الوعائية في 2024؛ تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.96% نحو 2030.

اتجاهات ورؤى السوق العالمي للأجهزة القلبية الوعائية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد التفضيل للإجراءات طفيفة التوغل | 1.90% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| تزايد عبء أمراض القلب والأوعية الدموية | 1.60% | عالمي، الأعلى في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التطورات التكنولوجية السريعة | 1.40% | الولايات المتحدة، أوروبا، اليابان | متوسط المدى (2-4 سنوات) |

| دمج خوارزميات التشخيص المعززة بالذكاء الاصطناعي | 1.30% | الولايات المتحدة، الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| انتشار رموز تعويض المراقبة القلبية عن بُعد (CMS-2023) | 1.20% | الولايات المتحدة | قصير المدى (≤ سنتان) |

| المشتريات القائمة على الحجم في الصين لدعامات الشريان التاجي | 0.90% | الصين | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد السريع للإجراءات طفيفة التوغل

التقنيات طفيفة التوغل تعيد تشكيل رعاية القلب والأوعية الدموية من خلال خفض معدلات المضاعفات وتقصير إقامات المستشفى. توسع إصلاح الصمام ثلاثي الشرف عبر القسطرة حجم السوق بأكثر من 50% منذ الربع الثاني من 2024. في الوقت نفسه، حصلت أنظمة الاستئصال النبضي من ميدترونيك وبوسطن ساينتفيك على موافقات إدارة الغذاء والدواء خلال 2023-2024، مما جلب نهجاً أكثر أماناً لعلاج الرجفان الأذيني. اهتمام المستثمرين يعكس هذه التحولات السريرية، كما يتضح في 342 استحواذاً على عيادات أمراض القلب من 2021 حتى سبتمبر 2023. شراء جونسون آند جونسون لشركة شوك ويف الطبية بقيمة 13.1 مليار دولار أمريكي يؤكد الثقة في تفتيت الحصوات داخل الأوعية، المستخدم بالفعل في 400,000 إجراء حول العالم [1]المصدر: جونسون آند جونسون، "جونسون آند جونسون للاستحواذ على شوك ويف الطبية،" jnjmedtech.com.

تزايد عبء أمراض القلب والأوعية الدموية

أمراض القلب والدورة الدموية تسبب 170,000 وفاة سنوياً في المملكة المتحدة وتؤثر على 7.6 مليون شخص، مما يضيف إلحاحاً للتشخيص المتقدم [2]المصدر: مؤسسة القلب البريطانية، "الحقائق والأرقام،" bhf.org.uk. التكاليف المباشرة مرتفعة في آسيا والمحيط الهادئ، حيث تصل إلى 21.7 مليار دولار أمريكي في الصين وحدها. ثمانون في المائة من عبء المرض يرتبط بعوامل الخطر القابلة للتعديل، مما يزيد الاهتمام بأجهزة الإنذار المبكر. تعدد الأمراض-السكري مقترناً بحالات القلب والأوعية الدموية-يسرع الوفيات، مما يجعل الحلول المتكاملة لا غنى عنها مجلة الطب السريري.

التطورات التكنولوجية السريعة

المنتجات الرائدة توضح وتيرة الابتكار. جهاز AVEIR DR من أبوت، وهو أول جهاز تنظيم ضربات قلب لاسلكي مزدوج الحجرة، حصل على علامة CE في يونيو 2024 بنجاح زرع 98.3% ومزامنة أذينية بطينية >97%. جهاز SAPIEN M3 من إدواردز لايف ساينسز أصبح أول استبدال صمام ميترالي عبر القسطرة يحصل على علامة CE في أبريل 2025، موسعاً الخيارات للمرضى غير القابلين للجراحة. كلا التطورين يدعمان النمو المستمر في سوق الأجهزة القلبية الوعائية.

دمج خوارزميات التشخيص المعززة بالذكاء الاصطناعي

الذكاء الاصطناعي يعزز الآن تفسير تخطيط القلب الكهربائي، محدداً أنماط الموجات الدقيقة التي تسبق الأعراض القابلة للكشف. تخطيط القلب المعزز بالذكاء الاصطناعي يمكنه اكتشاف خلل وظيفة البطين الأيسر بدقة AUC تبلغ 0.95، متفوقاً بكثير على العتبات التقليدية. خوارزميات AccuRhythm AI من ميدترونيك قللت التنبيهات الكاذبة للرجفان الأذيني بنسبة 88.2%، مع الحفاظ على ما يصل إلى 100% من التنبيهات الحقيقية. النماذج المعتمدة من إدارة الغذاء والدواء مثل SignalHF من إمبليسيتي تعطي الأطباء تحذيراً مدته أسبوعان حول تدهور فشل القلب، مما يمكن من التدخل في الوقت المناسب. معاً، هذه التطورات تحفز المزيد من الطلب في سوق الأجهزة القلبية الوعائية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| السياسات التنظيمية الصارمة واسترجاع المنتجات | −1.1% | أوروبا، الولايات المتحدة | متوسط المدى (2-4 سنوات) |

| التكلفة العالية للأدوات والإجراءات | −1.0% | عالمي، الأقوى في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| نقص المواد الخام المغلفة بالهيبارين بسبب حمى الخنازير في الصين | −0.8% | الصين؛ سلسلة التوريد العالمية للدعامات | قصير المدى (≤ سنتان) |

| سقف التعويض على زرع TAVR من قبل NPPA الهندية | −0.7% | الهند | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

السياسات التنظيمية الصارمة واسترجاع المنتجات

لائحة الأجهزة الطبية الأوروبية رفعت معايير الأدلة، مما رفع التكاليف للمصنعين متوسطي الحجم مجلة القلب الأوروبية. تحليل مقارن وجد تأخيرات من 3 إلى 7 سنوات بين علامة CE وموافقة إدارة الغذاء والدواء للعديد من الأجهزة، مع حصول 7 منتجات فقط من أصل 27 على موافقات مزدوجة. بينما تحسن هذه القوانين السلامة، إلا أنها تبطئ دخول السوق ويمكن أن تقلل من توفر الأجهزة قصير المدى، مما يخفف النمو في سوق الأجهزة القلبية الوعائية.

التكلفة العالية للأدوات والإجراءات

في كندا، تجاوزت نفقات زرع الصمام الأبهري عبر القسطرة (TAVI) تكاليف الاستبدال الجراحي ولكن أثبتت فعاليتها من حيث التكلفة عند النظر في انخفاض تكاليف وحدة العناية المركزة والمضاعفات. في الولايات المتحدة، بلغ متوسط إدخال أمراض الأوعية الدموية الطرفية 33,700 دولار أمريكي لكل تسريح، وبلغ إجمالي إدخال فشل القلب 19.5 مليار دولار أمريكي سنوياً. مثل هذه النفقات تعيق الاعتماد في البيئات الحساسة للتكلفة، خاصة حيث يكون التعويض محدوداً.

تحليل الشرائح

حسب نوع الجهاز: هيمنة التشخيص وارتفاع العلاجات

قادت منتجات التشخيص والمراقبة بـ 72.20% من حصة سوق الأجهزة القلبية الوعائية في 2024، مؤكدة أهمية الفحص المبكر لإدارة المخاطر. منصات تخطيط القلب المستمر، مثل BodyGuardian MINI، توفر حتى 15 يوماً من بيانات هولتر، معززة بـ BeatLogic AI الذي يحسن تصنيف النظم. قابل للارتداء المقاوم للماء من فيفالينك يمدد المراقبة إلى 30 يوماً، مضيفاً الراحة للمراقبة طويلة المدى. الذكاء الاصطناعي يعزز دقة التشخيص أكثر، حيث يمكن لـ CarDS-Plus تفسير تخطيط القلب أحادي الخيط للساعات الذكية في حوالي 35 ثانية، مما يخلق عملاً قابلاً للتطبيق.

الفئات العلاجية تتقدم بسرعة. أجهزة تنظيم ضربات القلب اللاسلكية تحد من مخاطر العدوى المرتبطة بالخيوط عبر الوريد، والنماذج مزدوجة الحجرة مثل AVEIR DR تزامن الآن تنظيم ضربات القلب الأذيني البطيني. الأجهزة الرائدة، بما في ذلك دعامة أبوت القابلة للذوبان لشرايين ما تحت الركبة، تعالج نقص التروية الطرفي المهدد للأطراف، موسعة سوق الأجهزة القلبية الوعائية. الاستئصال القلبي الموجه بالذكاء الاصطناعي حقق نجاة خالية من اضطراب النظم بنسبة 88% عند 12 شهراً مقابل 70% للعزل الرئوي الوريدي وحده، مسلطاً الضوء على إمكانية تحقيق نتائج فائقة. حجم سوق الأجهزة القلبية الوعائية المنسوب للعلاجات المتقدمة سيرتفع مع هذه الابتكارات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: مرض القلب الهيكلي يكتسب زخماً

ظل مرض الشريان التاجي مهيمناً بنسبة 45.01% من سوق الأجهزة القلبية الوعائية في 2024. التدخلات مثل تفتيت الحصوات داخل الأوعية توسع العلاج للآفات المتكلسة بشدة. ومع ذلك، تطبيقات القلب الهيكلي تنمو بأسرع معدل 7.80% معدل نمو سنوي مركب، مدفوعة بإصلاح الصمام الميترالي وثلاثي الشرف عبر القسطرة. SAPIEN M3 من إدواردز لايف ساينسز يقدم استبدال الصمام الميترالي القائم على القسطرة للمرضى عالي المخاطر، بينما الدراسات الجارية لـ TAVR تظهر أماناً موسعاً لمجموعات المخاطر المنخفضة.

تقنيات فشل القلب تضيف إلى الزخم. استحواذ جونسون آند جونسون على V-Wave سلط الضوء على إمكانية 1.7 مليار دولار أمريكي لأنظمة التحويلة التي تخفف الاحتقان الرئوي. تقدمت علاجات ارتفاع ضغط الدم في نوفمبر 2023 عندما حصل جهاز Symplicity Spyral من ميدترونيك على موافقة إدارة الغذاء والدواء، مرسخاً التجريد الكلوي كخيار قابل للتطبيق لارتفاع ضغط الدم المقاوم للأدوية. حجم سوق الأجهزة القلبية الوعائية للتجريد الكلوي مهيأ لتوسع مضاعف متعدد السنوات تحت هذه الديناميكيات.

حسب المستخدم النهائي: مراكز الجراحة الخارجية تسرع تحول الخدمة

احتفظت المستشفيات ومراكز القلب بـ 59.20% من إيرادات 2024، محتفظة بإحالات الحالات المعقدة وبنية التصوير المتقدم. ومع ذلك، تنمو مراكز الجراحة الخارجية بأسرع معدل 9.86% معدل نمو سنوي مركب بفضل توفير التكاليف وقصر الإقامة. مدفوعات برنامج الرعاية الطبية لمراكز الجراحة الخارجية ارتفعت 2.6% في 2024، مشجعة الحيادية الموقعية وجلب تدخلات القلب والأوعية الدموية إلى بيئات المجتمع. توقعات المحللين تظهر سوق مراكز الجراحة الخارجية الأمريكي يتسلق نحو 59 مليار دولار أمريكي بحلول 2028، مع وضع أحجام الإجراءات للارتفاع 25% هذا العقد.

نماذج الرعاية عن بُعد تتبع نفس اتجاه اللامركزية. مستشعر الشريان الرئوي Cordella من إندوترونيكس يمكن إدارة فشل القلب الاستباقية في المنزل، دامجاً قراءات الضغط التوغلية مع العلامات الحيوية غير التوغلية. مثل هذه التكنولوجيا تضبب حدود المواقع التقليدية، واعدة بنمو الحجم خارج جدران المستشفى. كل تحول يدعم التوسع المستمر في سوق الأجهزة القلبية الوعائية.

تحليل الجغرافيا

أمريكا الشمالية: تقود سوق الأجهزة القلبية الوعائية

رست أمريكا الشمالية على 45.24% من سوق الأجهزة القلبية الوعائية في 2024، مستفيدة من الإنفاق العالي للفرد على الرعاية الصحية والتغطية التأمينية الواسعة. وصل تعويض برنامج الرعاية الطبية لمراكز الجراحة الخارجية إلى 6.1 مليار دولار أمريكي في 2022، موضحاً جذب الدافع العام لرعاية المرضى الخارجيين medpac.gov. الأطر التنظيمية القوية تسمح بالاعتماد السريع للأجهزة المعززة بالذكاء الاصطناعي، كما هو موضح بموافقات متعددة من إدارة الغذاء والدواء لأجهزة تنظيم ضربات القلب اللاسلكية وأنظمة الاستئصال خلال 2024. قوة جانب العرض تنبع من مراكز البحث والتطوير في مينيسوتا وكاليفورنيا وماساتشوستس، حيث تتموضع شركات الأجهزة مع الجامعات البحثية.

أوروبا تحتل المرتبة الثانية في الإيرادات، مدعومة بتقليد الابتكار السريري. المراقبة الأكثر صرامة للائحة الأجهزة الطبية الأوروبية، ومع ذلك، قد تؤجل الموافقات وتشدد المراقبة بعد السوق، مقيدة العرض مؤقتاً. رغم ذلك، موافقات علامة CE لجهاز تنظيم ضربات القلب AVEIR DR ونظام الصمام الميترالي M3 تؤكد الابتكار المستمر تحت القوانين الجديدة abbott.mediaroom.com. اعتماد الاستئصال النبضي وتفتيت الحصوات داخل الأوعية يؤكد أكثر الالتزام الإقليمي للرعاية طفيفة التوغل.

آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب 8.96% حتى 2030. الشيخوخة السكانية وارتفاع عوامل الخطر المرتبطة بنمط الحياة تخلق مجموعة مرضى كبيرة، مع الصين وحدها تعد 290 مليون مريض أمراض القلب والأوعية الدموية biospectrumasia.com. الشراكات العامة الخاصة تحسن البنية التحتية، والمبادرات السياسية في الهند والصين تشجع التصنيع المحلي. رغم المسارات التنظيمية المتجانسة، الشركات المحلية تتعاون مع القادة العالميين لنقل التكنولوجيا، مسرعة قبول الزرعات الجديدة. جماعياً، هذه العناصر تبني زخماً لسوق الأجهزة القلبية الوعائية عبر اقتصادات متنوعة.

المشهد التنافسي

يسود التركز المعتدل، مع ميدترونيك وأبوت وبوسطن ساينتفيك وإدواردز لايف ساينسز وجونسون آند جونسون التي تمثل معظم المبيعات العالمية. شراء جونسون آند جونسون لشركة شوك ويف الطبية بقيمة 13.1 مليار دولار أمريكي في أبريل 2024 يعزز تكنولوجيتها في تفتيت الحصوات داخل الأوعية، بينما الاستحواذ اللاحق على V-Wave يعمق التعرض لعلاج فشل القلب. بوسطن ساينتفيك وسعت وصولها لتفتيت الحصوات داخل الأوعية باستحواذها على بولت الطبية مقابل ما يصل إلى 664 مليون دولار أمريكي في يناير 2025.

خطوط أنابيب المنتجات تظهر تقدماً متوازياً. AccuRhythm AI من ميدترونيك قلل التنبيهات الكاذبة للرصد القابل للزرع بما يصل إلى 88.2%، محسناً كفاءة الطبيب. TAVI القابل للتوسع بالبالون الموجه بالبرمجيات من أبوت يدمج خوارزميات إجرائية تعزز دقة نشر الصمام. إدواردز لايف ساينسز تركز على أنظمة عبر القسطرة من الجيل التالي، تهدف لالتقاط نمو تزايدي في إصلاح الصمام الميترالي وثلاثي الشرف.

الشراكات مع شركات الصحة الرقمية الناشئة تمدد قدرات التحليلات. ميدترونيك تتعاون مع شركات الذكاء الاصطناعي لتنبؤ اضطراب النظم، وبوسطن ساينتفيك تستثمر في منصات إدارة النظم القائمة على السحابة. هذه الاستراتيجيات تستهدف تحسين النتائج وخفض معدلات إعادة الدخول، داعمة الطلب المستمر عبر سوق الأجهزة القلبية الوعائية.

تنسيق المحفظة: ما وراء المقياس البسيط مقابل التخصص

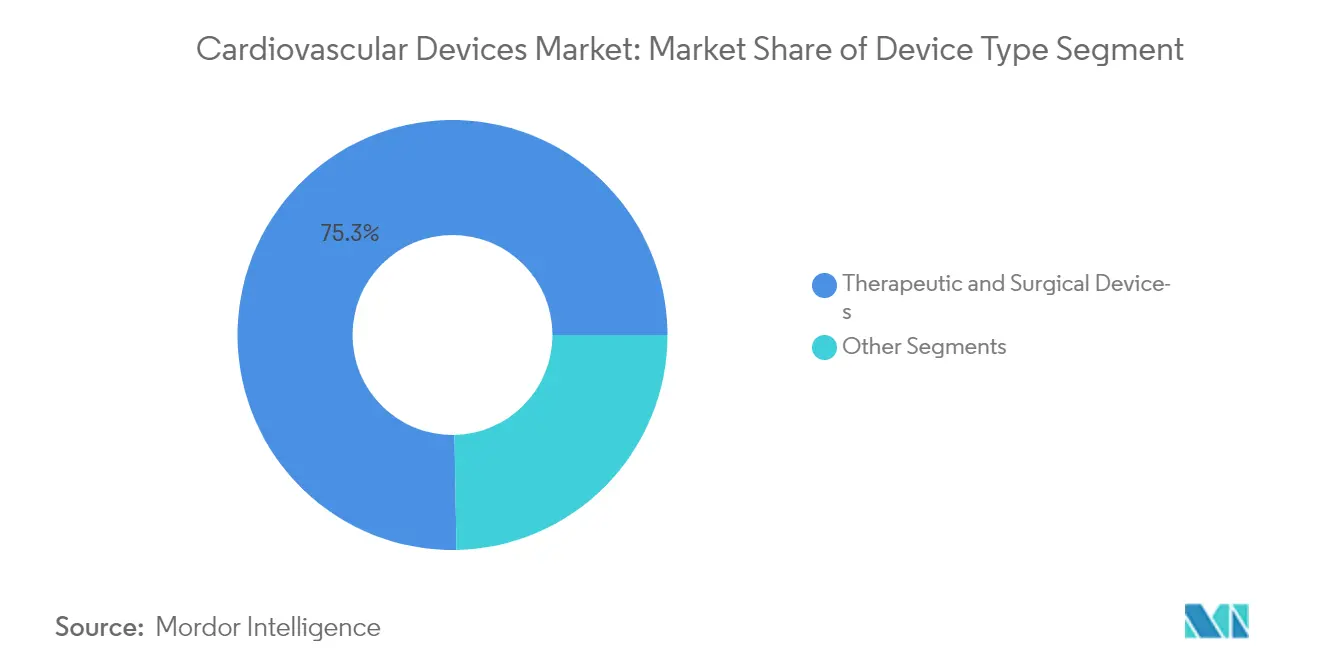

سوق القلب والأوعية الدموية يشهد تحولاً في كيفية وضع الشركات لنفسها-متجاوزة الاختيار القديم بين كونها كبيرة أو متخصصة. اللاعبون الأكثر نجاحاً في سوق الأجهزة القلبية الوعائية يبنون شبكات استراتيجية من المنتجات التكميلية التي تعزز عروض قيمتهم الرئيسية. هذا النهج واضح في الشراكات مثل تلك بين أنومانا المقرة في المملكة المتحدة وعيادة مايو، التي أدت إلى موافقة إدارة الغذاء والدواء على جهاز ECG-AI LEF الذي يكشف فشل القلب المحتمل. هذه التعاونات تتيح للشركات الوصول إلى الخبرة المتخصصة دون الحاجة لتطوير كل شيء داخلياً. ضمن شريحة الأجهزة العلاجية والجراحية، التي تشكل 75.3% من السوق، تركز الشركات الآن على خلق أنظمة منتجات مترابطة بدلاً من أجهزة منفردة. يدركون أن الفوز الآن يعتمد على تقديم حلول شاملة بدلاً من مميزات منتجات فردية فقط. هذه الاستراتيجية تعمل بشكل خاص جيد في أمريكا الشمالية، التي تمثل حوالي 51.1% من السوق العالمي للأجهزة القلبية الوعائية، حيث يفضل مقدمو الرعاية الصحية بشكل متزايد البائعين الذين يقدمون حلولاً شاملة ومتوافقة.

رأس المال التنظيمي: تحويل الامتثال إلى ميزة تنافسية

الشركات الذكية في قطاع الأجهزة القلبية الوعائية تحول قدراتها التنظيمية من وظائف امتثال أساسية إلى أصول استراتيجية تخلق مزايا تنافسية حقيقية. القدرة على التنقل بين اللوائح المعقدة بكفاءة أصبحت مهارة قيمة تؤثر على توقيت إطلاق المنتج والتكاليف والموقف السوقي. الشركات ذات الخبرة التنظيمية القوية تكسب مزايا من 6-12 شهراً في جلب المنتجات للسوق، ملحوظة بشكل خاص في سوق أجهزة أمراض القلب التداخلية حيث كونك الأول يترجم مباشرة إلى حصة سوقية. موافقة أنومانا الناجحة من إدارة الغذاء والدواء 510(k) لجهاز ECG-AI LEF مع عيادة مايو تظهر كيف أصبحت المعالم التنظيمية أحداثاً رئيسية يراقبها المستثمرون والمحللون عن كثب. هذه الخبرة قيمة بشكل خاص في منطقة آسيا والمحيط الهادئ المتنامية، حيث يجب على الشركات التنقل بين لوائح مختلفة عبر بلدان متعددة. الشركات التي تستثمر في المعرفة التنظيمية، وتحافظ على علاقات جيدة مع السلطات التنظيمية، وتدمج التخطيط التنظيمي مبكراً في تطوير المنتج تخلق مزايا يصعب على المنافسين مطابقتها دون استثمار وقت كبير.

رواد صناعة الأجهزة القلبية الوعائية

-

شركة بوسطن ساينتفيك

-

أبوت

-

ميدترونيك

-

شركة إدواردز لايف ساينسز

-

كارديال هيلث

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: دخلت بوسطن ساينتفيك سباق تفتيت الحصوات داخل الأوعية باستحواذها على بولت الطبية مقابل ما يصل إلى 664 مليون دولار أمريكي

- أكتوبر 2024: حصلت ميدترونيك على موافقة إدارة الغذاء والدواء لنظام Affera للرسم والاستئصال مع قدرات طاقة مزدوجة للرجفان الأذيني

- أكتوبر 2024: أنهت جونسون آند جونسون استحواذها على V-Wave، بقيمة محتملة تبلغ 1.7 مليار دولار أمريكي

- سبتمبر 2024: أعادت جونسون آند جونسون تسمية شركاتها الفرعية للقلب والأوعية الدموية تحت جونسون آند جونسون ميدتيك

نطاق تقرير السوق العالمي للأجهزة القلبية الوعائية

وفقاً لنطاق التقرير، تُستخدم الأجهزة القلبية الوعائية لتشخيص أمراض القلب وعلاج المشاكل الصحية ذات الصلة. يتم تقسيم سوق الأجهزة القلبية الوعائية حسب نوع الجهاز (أجهزة التشخيص والمراقبة [تخطيط القلب الكهربائي (ECG)، المراقبة القلبية عن بُعد، وأجهزة التشخيص والمراقبة الأخرى] وأجهزة العلاج والجراحة [أجهزة مساعدة القلب، أجهزة إدارة النظم القلبية، القساطر، الطعوم، صمامات القلب، الدعامات، وأجهزة العلاج والجراحة الأخرى]) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للشرائح المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | تخطيط القلب الكهربائي (ECG) |

| المراقبة القلبية عن بُعد | |

| أجهزة التشخيص والمراقبة الأخرى | |

| أجهزة العلاج والجراحة | أجهزة مساعدة القلب |

| أجهزة إدارة النظم القلبية | |

| القساطر | |

| الطعوم | |

| صمامات القلب | |

| الدعامات | |

| أجهزة العلاج والجراحة الأخرى |

| مرض الشريان التاجي |

| اضطراب النظم |

| فشل القلب |

| مرض القلب الهيكلي |

| ارتفاع ضغط الدم |

| أخرى |

| المستشفيات ومراكز القلب |

| مراكز الجراحة الخارجية |

| إعدادات الرعاية المنزلية |

| العيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | تخطيط القلب الكهربائي (ECG) |

| المراقبة القلبية عن بُعد | ||

| أجهزة التشخيص والمراقبة الأخرى | ||

| أجهزة العلاج والجراحة | أجهزة مساعدة القلب | |

| أجهزة إدارة النظم القلبية | ||

| القساطر | ||

| الطعوم | ||

| صمامات القلب | ||

| الدعامات | ||

| أجهزة العلاج والجراحة الأخرى | ||

| حسب التطبيق | مرض الشريان التاجي | |

| اضطراب النظم | ||

| فشل القلب | ||

| مرض القلب الهيكلي | ||

| ارتفاع ضغط الدم | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات ومراكز القلب | |

| مراكز الجراحة الخارجية | ||

| إعدادات الرعاية المنزلية | ||

| العيادات المتخصصة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق الأجهزة القلبية الوعائية؟

من المتوقع أن يصل حجم سوق الأجهزة القلبية الوعائية إلى 61.82 مليار دولار أمريكي في 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 4.97% ليصل إلى 78.78 مليار دولار أمريكي بحلول 2030.

أي فئة أجهزة تحتل أكبر حصة اليوم؟

أجهزة التشخيص والمراقبة تمثل 72.20% من إيرادات 2024، مدفوعة بالاعتماد الواسع لحلول تخطيط القلب المعززة بالذكاء الاصطناعي والمراقبة عن بُعد.

لماذا تجذب أجهزة القلب الهيكلي الانتباه؟

مرض القلب الهيكلي يظهر أسرع نمو للتطبيق بمعدل نمو سنوي مركب 7.80% بفضل ابتكارات الصمامات عبر القسطرة مثل SAPIEN M3 من إدواردز لايف ساينسز.

كيف تؤثر مراكز الجراحة الخارجية على ديناميكيات السوق؟

مراكز الجراحة الخارجية تقدم تكاليف إجراءات أقل وأوقات تعافٍ أقصر، مما يؤدي إلى معدل نمو سنوي مركب 9.86% يتجاوز أحجام المستشفيات ويدعم التوسع الخارجي.

ما المناطق التي ستقود النمو المستقبلي؟

أمريكا الشمالية تحافظ على أكبر حصة بنسبة 45.24%، لكن آسيا والمحيط الهادئ تسجل أعلى معدل نمو بمعدل نمو سنوي مركب 8.96%، مدفوعة بارتفاع انتشار الأمراض والاستثمار في الرعاية الصحية.

ما مدى أهمية الذكاء الاصطناعي في هذا السوق؟

الذكاء الاصطناعي يحسن بشكل كبير دقة التشخيص، ويقلل التنبيهات الكاذبة، ويمكن التدخل المبكر، مما يجعله محركاً حاسماً لاعتماد الأجهزة المستقبلي في جميع أنحاء العالم.

آخر تحديث للصفحة في: