حجم وحصة سوق منتجات عدم تحمل الطعام

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

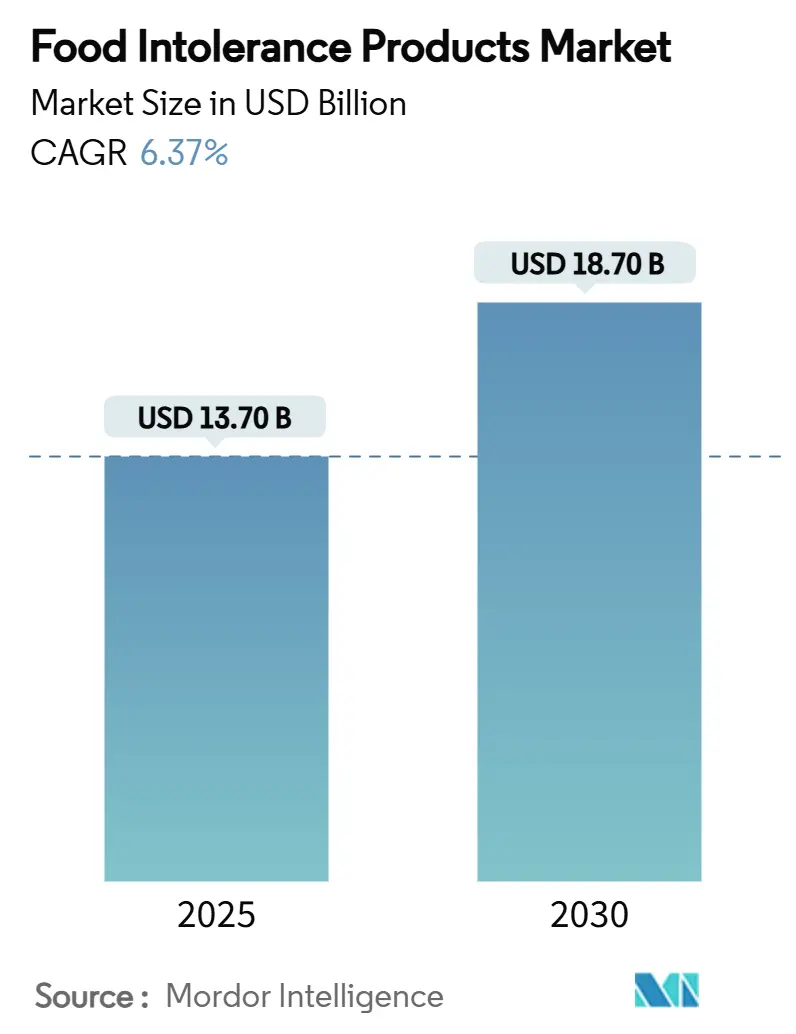

| حجم السوق (2025) | 13.70 مليار دولار أمريكي |

| حجم السوق (2030) | 18.70 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.37% CAGR |

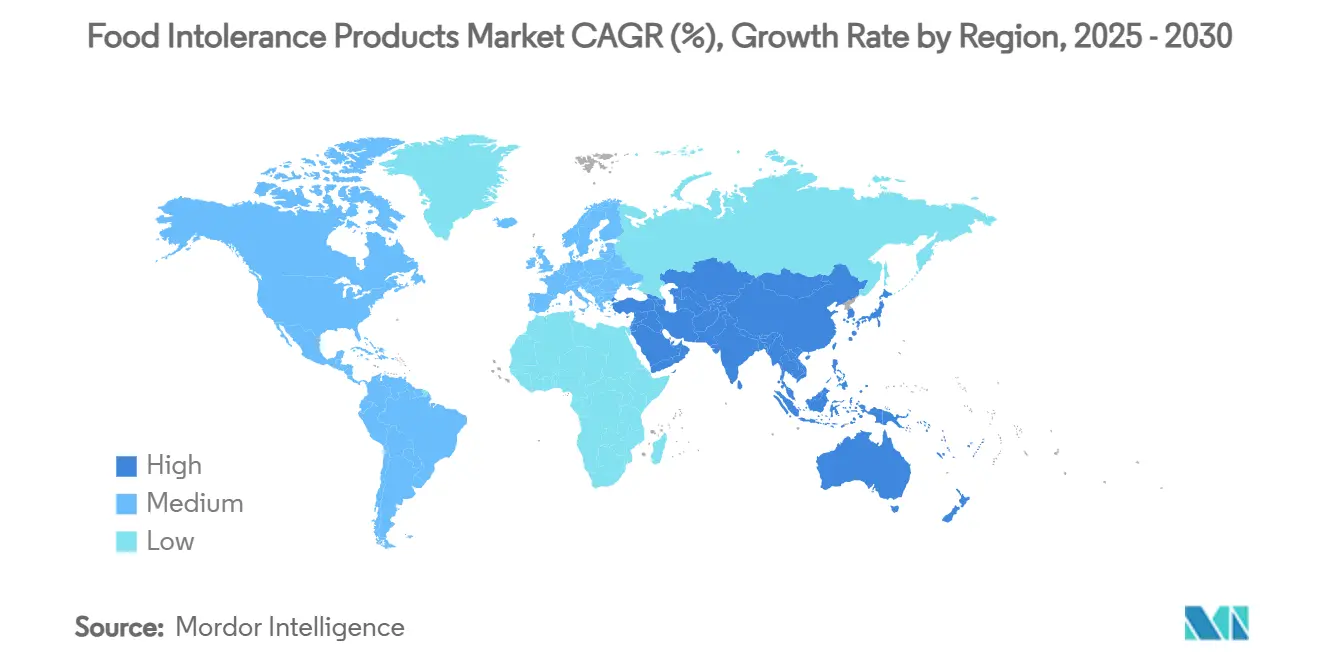

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منتجات عدم تحمل الطعام بواسطة موردور إنتليجنس

من المتوقع أن يصل سوق منتجات عدم تحمل الطعام إلى 13.7 مليار دولار أمريكي في عام 2025 وينمو إلى 18.7 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 6.37%. مسار النمو مدفوع بلوائح سلامة الغذاء الصارمة، وزيادة الوعي الاستهلاكي حول المخاوف الصحية المرتبطة بالنظام الغذائي، وارتفاع مطرد في الحساسيات المشخصة طبياً. التحديث لعام 2024 لقاعدة الولايات المتحدة الخالية من الغلوتين للأطعمة المتخمرة والمتحللة بالماء قد قلل من عدم اليقين في الامتثال، مما سهل إطلاق منتجات جديدة وبناء الثقة بين المستهلكين الحساسين. بينما تحافظ أمريكا الشمالية على ريادتها بسبب الوضوح التنظيمي المبكر ومحو الأمية العالي للملصقات، فإن الأسر الحضرية في منطقة آسيا والمحيط الهادئ تقود أسرع نمو في الحجم، مدعومة بارتفاع الدخول وتوسع التجارة الإلكترونية. تعطي الشركات المصنعة الأولوية للاستثمارات في المكونات النباتية فعالة التكلفة وتقنيات التخمير الدقيق لتعزيز التكافؤ في الطعم مع الأطعمة التقليدية، وهو عامل حاسم لضمان عمليات الشراء المتكررة. تحسن تجار التجزئة المساحة على الرفوف من خلال تخصيص نهايات الممرات المتميزة ومواضع البحث المدفوعة بالخوارزميات للعلامات التجارية التي تلبي معايير الملصق النظيف والخالي من المواد المسببة للحساسية والعضوية. من المتوقع أن تدعم هذه التعديلات الاستراتيجية النمو طويل الأمد في الحجم في سوق الأطعمة الخالية من المواد المسببة للحساسية.

النقاط الرئيسية للتقرير

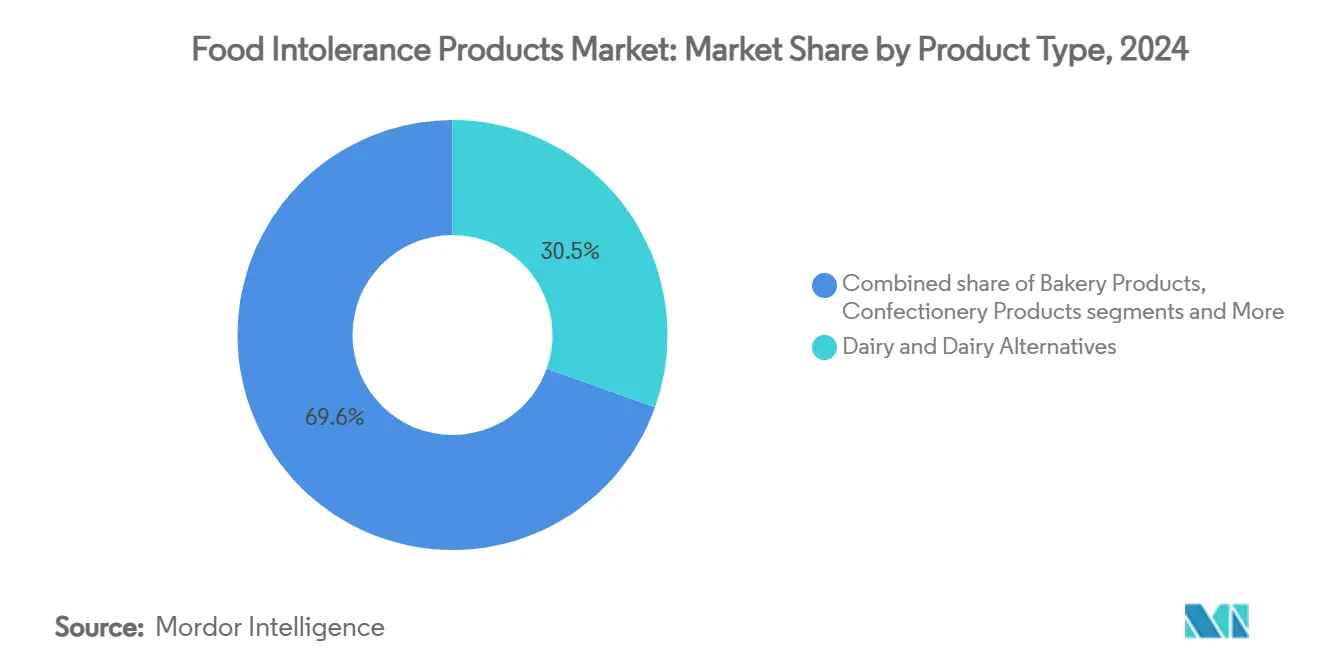

- حسب نوع المنتج، استحوذت منتجات الألبان وبدائل الألبان على 30.45% من حصة سوق الأطعمة الخالية من المواد المسببة للحساسية في عام 2024، بينما من المتوقع أن تتوسع منتجات الحلويات بمعدل نمو سنوي مركب قدره 7.79% حتى عام 2030.

- حسب نوع وضع العلامات، هيمن الخالي من الغلوتين بحصة 57.63% من حجم سوق الأطعمة الخالية من المواد المسببة للحساسية في عام 2024؛ الأطعمة الخالية من اللاكتوز تتقدم بمعدل نمو سنوي مركب قدره 8.15% بين عامي 2025-2030.

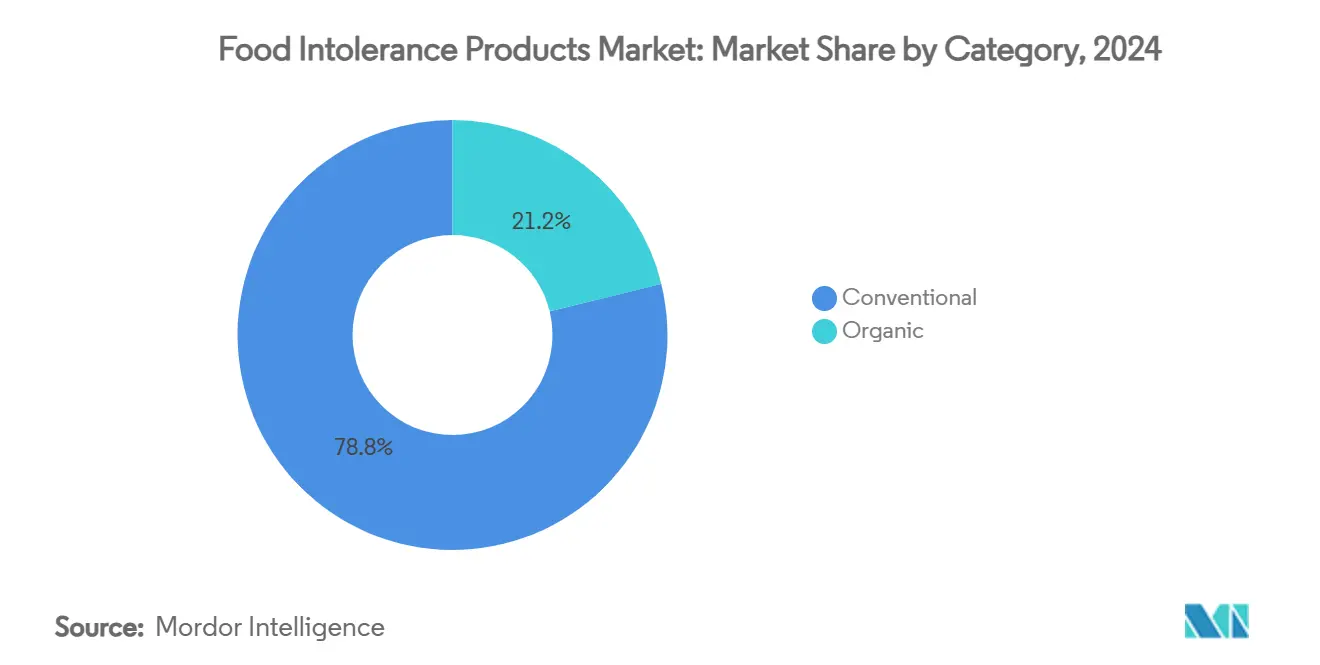

- حسب الفئة، استحوذت الخطوط التقليدية على 78.81% من السوق في عام 2024، والخطوط العضوية تنمو بأسرع معدل 8.97% معدل نمو سنوي مركب حتى عام 2030، متفوقة بشكل ملحوظ على المنتجات التقليدية.

- حسب قناة التوزيع، استحوذت محلات السوبر ماركت والهايبر ماركت على 63.58% من حصة سوق الأطعمة الخالية من المواد المسببة للحساسية في عام 2024، بينما البيع بالتجزئة عبر الإنترنت ينمو بأسرع معدل 9.12% معدل نمو سنوي مركب.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 35.86% في عام 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 8.45% حتى عام 2030.

اتجاهات ورؤى سوق منتجات عدم تحمل الطعام العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الترقي المتميز لمنتجات المخبوزات الخالية من الغلوتين | +1.2% | أمريكا الشمالية وأوروبا؛ ينتشر إلى مدن آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ارتفاع انتشار عدم تحمل الطعام والحساسيات | +1.8% | عالمي؛ الأعلى في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| زيادة الوعي الاستهلاكي والطلب على شفافية الملصقات | +0.9% | عالمي؛ بقيادة أمريكا الشمالية وأوروبا الغربية | المدى القصير (≤ سنتين) |

| النمو في الأنظمة الغذائية النباتية والخالية من منتجات الألبان | +1.4% | عالمي؛ التبني المبكر في أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| توسع القنوات الإلكترونية ومتاجر التجزئة المتخصصة | +0.7% | عالمي؛ متسارع في الأسواق الحضرية | المدى القصير (≤ سنتين) |

| الطلب على المنتجات المريحة والجاهزة للأكل | +0.6% | عالمي؛ الأقوى في الأسواق المتقدمة | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

الترقي المتميز لمنتجات المخبوزات الخالية من الغلوتين

سوق المخبوزات الخالية من الغلوتين ينتقل من الامتثال الغذائي الأساسي إلى تقديم تجارب حسية محسنة وقيمة غذائية محسنة. على سبيل المثال، في عام 2024، قدمت جنرال ميلز Annie's Super! Mac، التي تحتوي على 15 جراماً من البروتين و6 جرامات من الألياف لكل حصة من خلال دمج البازلاء الصفراء. هذا يسلط الضوء على كيفية تطوير الشركات المصنعة للعروض الخالية من الغلوتين إلى ما هو أبعد من البدائل التقليدية للقمح. التموضع المتميز يمكّن الشركات المصنعة من تعويض تكاليف الإنتاج الأعلى مع تلبية طلب المستهلكين على منتجات تطابق جودة الخيارات التقليدية. هذا النهج فعال بشكل خاص في الأسواق المتقدمة، حيث يرغب المستهلكون في دفع علاوة للفوائد الصحية المتصورة والطعم الفائق. يشير تحليل السوق إلى أن استراتيجية الترقي المتميز هذه تتوسع إلى قطاعات الحلويات والوجبات الخفيفة، مما يفتح فرص إيرادات جديدة للشركات المصنعة للأطعمة الراسخة. ومع ذلك، فإن استدامة هذا الاتجاه تعتمد على التقدم المستمر في تقنية المكونات وطرق المعالجة لتقديم تجارب تشبه التقليدية دون المساومة على خصائص "الخالي من المواد المسببة للحساسية".

ارتفاع انتشار عدم تحمل الطعام والحساسيات

سوق حساسيات وعدم تحمل الطعام يشهد نمواً ملحوظاً، مدفوعاً بتطور أنماط الحياة الاستهلاكية والوعي الصحي. عوامل مثل التغييرات الغذائية، وممارسات النظافة، والتعرض البيئي، والتحولات في الميكروبات المعوية يجري دراستها بنشاط كمساهمين في هذا الاتجاه. في عام 2024، أفادت وكالة معايير الغذاء أن 12% من المستهلكين في المملكة المتحدة (باستثناء اسكتلندا) تأثروا بعدم تحمل الطعام[1]المصدر: وكالة معايير الغذاء، "الطعام والأنت 2: الموجة 8'، www.food.gov.uk، مما يسلط الضوء على حجم المشكلة. استجابة لهذا القلق المتنامي، نفذت إدارة الغذاء والدواء لوائح محدثة لعام 2024 لوضع العلامات الخالية من الغلوتين للأطعمة المتخمرة والمتحللة بالماء. هذه التحديثات تهدف إلى معالجة الثغرات التنظيمية السابقة التي عرضت عن غير قصد مرضى الداء الزلاقي للغلوتين، مما يعزز سلامة المستهلك والثقة. انتشار عدم تحمل الطعام بين الديموغرافيات الأصغر سناً والسكان الحضريين يؤكد على قاعدة طلب مستقرة ومتنامية، والتي من المتوقع أن تتطور إلى قوة شرائية متزايدة مع مرور الوقت. علاوة على ذلك، اعتراف قطاع الرعاية الصحية بحساسيات الطعام كتحدٍ كبير للصحة العامة يقود التقدم التنظيمي، خاصة في مجال معايير وضع العلامات الشفافة. هذه البيئة التنظيمية المتطورة تخلق فرص نمو كبيرة للشركات المصنعة في قطاع الأطعمة "الخالية من المواد المسببة للحساسية"، مما يمكنها من تلبية الطلب المتزايد على المنتجات الخالية من المواد المسببة للحساسية والصديقة لعدم التحمل.

زيادة الوعي الاستهلاكي والطلب على شفافية الملصقات

مدفوعاً بحوادث سلامة الغذاء البارزة والوعي الصحي المتزايد، ارتفع طلب المستهلكين على شفافية الملصقات. هذا التحول دفع إلى اتخاذ تدابير تنظيمية، بما في ذلك قاعدة وضع العلامات الغذائية المقترحة من إدارة الغذاء والدواء على مقدمة العبوة والمعلنة في يناير 2025. التنظيم يركز على وضع العلامات التفسيرية لتمكين المستهلكين من تقييم مستويات الدهون المشبعة والصوديوم والسكريات المضافة بسرعة. هذا التطور يمثل فرصة استراتيجية لمنتجات "الخالية من المواد المسببة للحساسية" للتأكيد على غياب هذه المكونات. في عام 2023، سلطت استشارة الخبراء من منظمة الصحة العالمية حول تقييم مخاطر مسببات الحساسية الغذائية الضوء على الحاجة إلى أنظمة وضع علامات احترازية أكثر قوة لمسببات الحساسية، مستشهدة بالتناقضات ونقص النهج القائمة على المخاطر التي تساهم في إرباك المستهلكين. لوائح وضع العلامات الغذائية المنقحة في سنغافورة، الفعالة في عام 2025، تتضمن إرشادات محددة لادعاءات الخلو من الغلوتين وتحظر البيانات المضللة، مما يعكس تحولاً عالمياً نحو متطلبات الشفافية الموحدة. توافق توقعات المستهلكين مع الأطر التنظيمية يخلق ميزة تنافسية للشركات المصنعة التي تعتمد ممارسات وضع علامات شفافة. هذا الاتجاه مفيد بشكل خاص للشركات الأصغر المتخصصة في الأطعمة "الخالية من المواد المسببة للحساسية"، مما يمكنها من التمايز من خلال التواصل الواضح والموثوق حول خصائص منتجاتها وعمليات التصنيع.

النمو في الأنظمة الغذائية النباتية والخالية من منتجات الألبان

الأنظمة الغذائية النباتية انتقلت من اتجاهات الصحة المتخصصة إلى محرك كبير لسلوك المستهلك السائد، مدعومة بتأييد المؤسسات وتطوير منتجات مبتكرة. في فبراير 2024، قدمت Beyond Meat منصة Beyond IV من الجيل الرابع، والتي تقلل الدهون المشبعة بنسبة 60% من خلال دمج زيت الأفوكادو وحصلت على شهادات من جمعية القلب الأمريكية وجمعية السكري الأمريكية. هذه المبادرة تسلط الضوء على كيفية معالجة الشركات المصنعة النباتية للمخاوف طويلة الأمد بشأن الكفاية الغذائية. الحركة مدعومة أكثر بالتقدم في تقنيات التخمير الدقيق، والتي تنتج بروتينات ألبان مماثلة للحيوانات للتغلب على قيود الطعم والوظيفة في البدائل النباتية التقليدية. الاستثمارات في الإعلان لبدائل الألبان تتزايد، حيث أفادت مؤسسة الغذاء أنه في المملكة المتحدة، تم تخصيص 27% من نفقات الإعلان لبدائل الألبان، مقارنة بـ 73% لمنتجات الألبان التقليدية[2]المصدر: مؤسسة الغذاء، "الطبق المكسور 2025"، www.foodfoundation.org.uk. استثمار نستله في التخمير الدقيق لمجموعة Cowabunga يمثل مثالاً على كيفية تحضير الشركات الغذائية متعددة الجنسيات استراتيجياً لاضطرابات محتملة في سوق الألبان. نمو الاتجاه مدعوم أكثر بزيادة الوعي البيئي بين الديموغرافيات الأصغر سناً ومبادرات الاستدامة المؤسسية التي تعطي الأولوية للمكونات النباتية. بالإضافة إلى ذلك، الحركة تتوسع جغرافياً، خاصة في منطقة آسيا والمحيط الهادئ، حيث يتم تكييف الأنظمة الغذائية النباتية التقليدية إلى تنسيقات الراحة على الطريقة الغربية لتلبية تفضيلات المستهلكين المتطورة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف التصنيع والشهادات يحد من النمو | -1.1% | عالمي؛ الأكثر حدة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| تحديات في تحقيق تكافؤ الطعم والملمس مع الأطعمة التقليدية | -0.8% | عالمي؛ يختلف حسب الفئة | المدى الطويل (≥ 4 سنوات) |

| توافر محدود في الأسواق الناشئة | -0.6% | أفريقيا | المدى المتوسط (2-4 سنوات) |

| تشكك المستهلكين والارتباك حول وضع العلامات | -0.4% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف التصنيع والشهادات يحد من النمو

تواجه الشركات المصنعة للأطعمة الخالية من المواد المسببة للحساسية تحديات تكلفة مستمرة. تحقيق شهادة الخلو من الغلوتين يتضمن توثيقاً شاملاً وترقيات للمرافق وإدارة امتثال مستمرة. وفقاً لتحليل التأثير التنظيمي من إدارة الغذاء والدواء، فإن تكلفة الامتثال السنوية لوضع العلامات الخالية من الغلوتين تبلغ حوالي 8.8 مليون دولار أمريكي[3]المصدر: إدارة الغذاء والدواء، "وضع العلامات الغذائية"، www.fda.gov. هذه التكاليف تؤثر بشكل غير متناسب على الشركات المصنعة الأصغر التي تفتقر إلى اقتصادات الحجم. الحاجة إلى مصادر مكونات متخصصة وخطوط إنتاج مخصصة وبروتوكولات اختبار صارمة تخلق عوائق تكلفة هيكلية، مما يعوق دخول السوق في الشرائح الحساسة للسعر. هذه المشكلة مهمة بشكل خاص في الأسواق الناشئة، حيث لدى المستهلكين تسامح محدود للتسعير المتميز والأطر التنظيمية للأطعمة الخالية من المواد المسببة للحساسية لا تزال تتطور. ومع ذلك، فإن التقدم في تقنيات التصنيع وبدائل المكونات تقلل تدريجياً من هذه التفاوتات في التكلفة. الابتكارات مثل التخمير الدقيق وتقنيات البروتين البديل تقدم فرصاً لتحقيق تكافؤ التكلفة.

تحديات في تحقيق تكافؤ الطعم والملمس مع الأطعمة التقليدية

رغم التقدم الملحوظ في علوم المكونات وتقنيات المعالجة، فجوات التجربة الحسية بين الأطعمة الخالية من المواد المسببة للحساسية والتقليدية تستمر في تحديد اختراق السوق الأوسع. دراسات تفضيل المستهلك تؤكد باستمرار على الطعم والملمس كمحركات حاسمة لقرارات الشراء، ومع ذلك فإن العديد من المنتجات الخالية من المواد المسببة للحساسية تفشل في تلبية التوقعات الحسية التي تضعها البدائل التقليدية. هذه المشكلة مهمة بشكل خاص في قطاع المخبوزات، حيث تكرار الوظيفة الهيكلية للغلوتين مع عوامل الربط البديلة والبروتينات يبقى تحدياً. الابتكارات في تقنية الإنزيمات وتقنيات التخمير وتعديل البروتين تعالج تدريجياً هذه الفجوات. ومع ذلك، تحقيق التكافؤ الحسي الكامل عبر جميع فئات المنتجات يبقى هدفاً طويل الأمد، يتطلب استثماراً مستداماً في البحث والتطوير.

تحليل القطاع

حسب نوع المنتج: بدائل الألبان تقود الابتكار

تستحوذ منتجات الألبان وبدائل الألبان على حصة 30.45% من السوق في عام 2024، مما يعكس نضج القطاع والقبول الواسع من المستهلكين عبر فئات متعددة من القيود الغذائية. يُعزى نجاح هذا القطاع إلى قدرته على تلبية احتياجات المستهلكين غير المتحملين للاكتوز والأفراد المصابين بحساسية الألبان وأولئك الذين يتبعون أنظمة غذائية نباتية في آن واحد، مما يستحوذ على سوق أوسع مقارنة بفئات القيد الواحد. منتجات الحلويات تمثل القطاع الأسرع نمواً، محققة معدل نمو سنوي مركب 7.79% حتى عام 2030، مدفوعة باتجاهات الترقي المتميز وتطوير منتجات مبتكرة تتجاوز العروض التقليدية الخالية من السكر. في الوقت نفسه، يظهر قطاع المخبوزات نمواً متسقاً، مدعوماً بالتقدم في المنتجات الخالية من الغلوتين. وبالمثل، تستفيد فئات اللحوم والمأكولات البحرية من الابتكارات في البروتينات النباتية وتقنيات البروتين البديل.

الوعي المتزايد بأعراض عدم تحمل اللاكتوز والتشخيصات زاد بشكل كبير من الطلب على المنتجات الخالية من اللاكتوز عبر فئات غذائية متعددة. استجابة لذلك، تقوم الشركات المصنعة بتوسيع محافظ منتجاتها لتشمل خيارات خالية من اللاكتوز في فئات رئيسية مثل الحليب واللبن والجبن والآيس كريم. على سبيل المثال، في يناير 2023، قدمت Califia Farms منتجات حليب اللوز العضوي وحليب الشوفان المصنوعة من مكونات بسيطة مثل الماء المنقى وملح البحر واللوز، مستبعدة الزيوت أو الصموغ المضافة، لتلبية احتياجات المستهلكين غير المتحملين للاكتوز الذين يبحثون عن بدائل ملصقات نظيفة. بالإضافة إلى ذلك، تمثل الصلصات والتوابل والضمادات فرصة متنامية حيث تطور الشركات المصنعة إصدارات "خالية من المواد المسببة للحساسية" من الفئات التقليدية الصعبة. علاوة على ذلك، تساهم المنتجات المتخصصة التي تستهدف المتطلبات الغذائية المتخصصة في التنويع الشامل للسوق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع وضع العلامات: الخالي من اللاكتوز يكتسب زخماً

تحافظ الأطعمة الخالية من الغلوتين على قيادة السوق بحصة 57.63% في عام 2024، مدعومة بالوعي الاستهلاكي الراسخ والتوحيد القياسي التنظيمي. ومع ذلك، تشهد المنتجات الخالية من اللاكتوز نمواً أسرع، بمعدل نمو سنوي مركب متوقع 8.15% حتى عام 2030، مما يعكس تحولاً في تفضيلات المستهلكين إلى ما هو أبعد من إدارة الداء الزلاقي. يستفيد القطاع الخالي من اللاكتوز من وصوله الديموغرافي الأوسع، حيث أن عدم تحمل اللاكتوز يؤثر على عدد أكبر من السكان العالميين مقارنة بحساسية الغلوتين، مما يقدم فرصة سوقية كبيرة. متطلبات وضع العلامات الخالية من الغلوتين المحدثة من إدارة الغذاء والدواء للأطعمة المتخمرة والمتحللة بالماء في عام 2024 تزود الشركات المصنعة بمسارات امتثال أوضح، مما يحتمل أن يستقر النمو في القطاع الخالي من الغلوتين مع تقليل عدم اليقين التنظيمي.

فئات وضع العلامات تتوسع لتشمل ادعاءات خالية من المواد المسببة للحساسية الناشئة مثل خالية من السكر وخالية من المواد الحافظة وتسميات محددة للمواد المسببة للحساسية، مما يعالج مطالب المستهلكين الغذائية المتطورة بشكل متزايد. دمج ادعاءات متعددة خالية من المواد المسببة للحساسية على منتج واحد يوفر فرص تموضع سوقية متميزة ولكن يقدم أيضاً تعقيدات تصنيعية أكبر وتكاليف شهادات أعلى. لوائح وضع العلامات الغذائية لسنغافورة لعام 2025 تسلط الضوء على هذا التطور التنظيمي من خلال وضع معايير واضحة لادعاءات الخلو من الغلوتين وحظر البيانات المضللة، مما يدعم توحيد السوق ويعزز ثقة المستهلكين.

حسب الفئة: القطاع العضوي يتسارع

في عام 2024، تستمر الأطعمة التقليدية الخالية من المواد المسببة للحساسية في هيمنة السوق، حاملة حصة كبيرة 78.81%. هذه الهيمنة تسلط الضوء على قدرتها على التحمل والتوافر الواسع، مما يجعلها خياراً مفضلاً لقاعدة عريضة من المستهلكين. هذه المنتجات تلبي احتياجات المستهلكين الواعين للتكلفة مع الحفاظ على وجود قوي عبر قنوات التوزيع المختلفة. في المقابل، تشهد المنتجات العضوية الخالية من المواد المسببة للحساسية نمواً ملحوظاً، بمعدل نمو سنوي مركب متوقع 8.97% حتى عام 2030. هذا النمو يعكس التوسع المتزايد للقطاع السوقي المتميز، مدفوعاً بتطور تفضيلات المستهلكين للمنتجات التي تقدم فوائد مزدوجة، مثل الصحة والاستدامة البيئية. النمو السريع للقطاع العضوي يتماشى مع الاتجاهات الأوسع في السوق العضوي، مما يقدم للشركات المصنعة فرصاً لنحت موقع فريد في مشهد تنافسي متزايد.

المستهلكون الواعون صحياً مائلون بشكل خاص نحو المزيج العضوي-الخالي من المواد المسببة للحساسية، حيث يتصورون هذه الصفات كمتكاملة ومعززة لبعضها البعض. هذا الاتجاه مغذى بالوعي المتزايد للصحة والعافية، وكذلك التحول نحو أنماط الاستهلاك المستدامة. ومع ذلك، تواجه الشركات المصنعة تحديات تشغيلية كبيرة في تلبية المتطلبات الصارمة لكل من الشهادة العضوية والامتثال للخلو من المواد المسببة للحساسية. هذه المعايير المزدوجة تتطلب عمليات وموارد قوية، مما يخلق حواجز دخول عالية للاعبين الجدد. الشركات الراسخة مع قدرات إدارة سلسلة التوريد المتقدمة في وضع أفضل للتنقل في هذه التعقيدات والاستفادة من الطلب المتزايد. مع استمرار الأطعمة الخالية من المواد المسببة للحساسية في كسب القبول السائد، من المتوقع أن ترتفع أهمية الشهادة المزدوجة بشكل كبير، لتصبح عامل تمايز رئيسي للتموضع المتميز في السوق.

حسب قناة التوزيع: التجارة الرقمية تحول الوصول

في عام 2024، تحافظ محلات السوبر ماركت والهايبر ماركت على هيمنتها بحصة سوقية كبيرة 63.58%، مستفيدة بفعالية من مساحة الرفوف الواسعة والتماشي مع أنماط التسوق الاستهلاكي الراسخة. هذه الأشكال التجارية تستفيد من قدرتها على تقديم مجموعة واسعة من المنتجات الخالية من المواد المسببة للحساسية، مما يضمن الراحة وإمكانية الوصول لقاعدة عملاء عريضة. في الوقت نفسه، تشهد قنوات البيع بالتجزئة عبر الإنترنت زخماً كبيراً، بمعدل نمو سنوي مركب قوي 9.12% متوقع حتى عام 2030. هذا النمو يغير بشكل جوهري كيفية اكتشاف المستهلكين وشراء المنتجات الخالية من المواد المسببة للحساسية. دمج التقنيات الرقمية سهل تلبية المتطلبات الغذائية المتخصصة عبر مناطق جغرافية متنوعة، مما يعالج التحدي طويل الأمد للتوافر المحلي المحدود للمواد الخالية من المواد المسببة للحساسية المتخصصة. متاجر الأطعمة الصحية تستمر في لعب دور حاسم في السوق ليس فقط من خلال توفير المنتجات ولكن أيضاً من خلال تقديم موارد تعليمية واستشارات شخصية. هذه المتاجر لا غنى عنها بشكل خاص للمستهلكين الذين يديرون قيوداً غذائية معقدة، حيث تقدم إرشاداً خبيراً وتوصيات منتجات مصممة لتلبية احتياجات صحية محددة.

متاجر الراحة والبقالة تعمل كنقاط توزيع يمكن الوصول إليها للمنتجات السائدة الخالية من المواد المسببة للحساسية، تلبي احتياجات المستهلكين الذين يبحثون عن خيارات شراء سريعة وسهلة. بالإضافة إلى ذلك، قنوات التوزيع الأخرى، مثل تجار التجزئة المتخصصين ومقدمي خدمات الطعام ونماذج مباشرة للمستهلك، موضوعة استراتيجياً لخدمة قطاعات سوقية متمايزة. بالنسبة للشركات المصنعة للأطعمة الخالية من المواد المسببة للحساسية، اعتماد استراتيجية شاملة متعددة القنوات أمر حتمي لزيادة اختراق السوق ومعالجة تفضيلات التسوق المتنوعة ومتطلبات إمكانية الوصول للمستهلكين. المنصات الإلكترونية، على وجه الخصوص، توفر ميزة تنافسية من خلال تقديم أوصاف منتجات مفصلة وشفافية المكونات ومراجعات العملاء. هذه الميزات تمكن المستهلكين من اتخاذ قرارات شراء مستنيرة مع ضمان الامتثال لقيودهم الغذائية، مما يعزز الثقة والولاء في العلامة التجارية.

تحليل الجغرافيا

في عام 2024، حصدت أمريكا الشمالية أكبر حصة إيرادات إقليمية عند 35.86%، مدفوعة بلوائح ملصقات المواد المسببة للحساسية الصارمة وانتشار عالٍ لحالات عدم التحمل المشخصة طبياً وشبكة لوجستية مبردة راسخة. الجهود التعاونية بين المؤسسات البحثية وموردي المكونات في المنطقة تقدم الهيدروكولويدات المعززة للملمس وأنظمة الإنزيمات، والتي تدخل الأسواق التجارية بسرعة. التركيز المتزايد على تقارير ESG رفع من الوجود على الرفوف للمنتجات "الخالية من المواد المسببة للحساسية" مع الشهادات العضوية أو المصادر المستدامة، مما يعزز أكثر قيادة أمريكا الشمالية للسوق.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، بمعدل نمو سنوي مركب متوقع 8.45% حتى عام 2030. جيل الألفية الحضري في الأسواق الرئيسية مثل الصين والهند وتايلاند يستبدلون بشكل متزايد حليب الألبان ببدائل نباتية، وهو اتجاه مغذى بالتسويق عبر المؤثرين على وسائل التواصل الاجتماعي. التوافق المخطط لسنغافورة مع معايير الخلو من الغلوتين مع Codex بحلول عام 2025 من المتوقع أن يبسط التجارة الإلكترونية عبر الحدود للعلامات التجارية التي تصدر من أستراليا والولايات المتحدة. رغم التفاوتات في القوة الشرائية عبر المناطق الفرعية، فإن اعتماد المدفوعات المتنقلة وصعود مراكز التنفيذ الصغيرة تمكن العلامات التجارية "الخالية من المواد المسببة للحساسية" من التغلب على تحديات التوزيع التقليدية، مما يقود النمو الكبير للمنطقة في سوق الأطعمة الخالية من المواد المسببة للحساسية.

أوروبا تجمع بين أنماط الاستهلاك العضوي الراسخة مع بعض أوجه القصور في التوزيع التي تحد من التوافر الكامل للمنتجات. البلدان مثل ألمانيا والسويد تستفيد من شبكات متاجر الأطعمة الصحية القوية. لوائح ملصقات المواد المسببة للحساسية الصارمة في الاتحاد الأوروبي، من بين الأكثر صرامة عالمياً، توفر للمستهلكين ثقة عالية في كل من المنتجات المحلية والمستوردة "الخالية من المواد المسببة للحساسية". في المقابل، أمريكا اللاتينية والشرق الأوسط وأفريقيا في المراحل المبكرة من تبني السوق. ومع ذلك، الطبقة المتوسطة المتوسعة والتعرض المتزايد للاتجاهات الغذائية الغربية في هذه المناطق تشير إلى إمكانات النمو، خاصة مع تقدم الأطر التنظيمية وتحسن البنية التحتية للسلسلة الباردة.

المشهد التنافسي

سوق منتجات عدم تحمل الطعام مجزأ، مع كسب التوحيد زخماً مع تزايد استحواذ التكتلات الراسخة على الابتكار بدلاً من تطويره داخلياً. ديناميكيات السوق مدفوعة بمزيج من كفاءات الحجم وقدرات البحث والتطوير المتقدمة. الشركات تؤمن ميزة تنافسية من خلال التركيز على ثلاثة عوامل حاسمة: تحقيق التكافؤ الحسي، وضمان المصادر الشفافة، وبناء حضور قوي متعدد القنوات. اللاعبون الرئيسيون العاملون في السوق يشملون شركة جنرال ميلز المحدودة، دانون المساهمة، مختبرات أبوت، نستله المساهمة، وأرلا فودز أمبا، من بين آخرين.

المقاطعون الصغار إلى متوسطو الحجم يحافظون على صلتهم من خلال استهداف المتخصصات الغذائية المحددة، مثل خلطات الخبز الصديقة للكيتو والخالية من المكسرات، أو من خلال تشغيل مرافق معتمدة خالية من المواد المسببة للحساسية، والتي يجد المنافسون الأكبر صعوبة في تكرارها دون استثمارات تحديث كبيرة. الزيادة المطردة في إيداعات براءات الاختراع في مكتب براءات الاختراع والعلامات التجارية الأمريكي للمستحلبات النباتية وتقنيات البثق وفحوصات اكتشاف المواد المسببة للحساسية تؤكد على الجهود المستمرة للصناعة لمعالجة تحديات الطعم والتكلفة من خلال التقدم التقني.

الديناميكيات التنافسية تفضل الشركات التي يمكنها إدارة تكاليف الشهادات وتشغيل أو استئجار خطوط إنتاج مخصصة والاستفادة من ردود الفعل المباشرة للبيانات من قنوات التجارة الإلكترونية. التعاونات الاستراتيجية بين متخصصي المكونات والمصنعين المتعاقدين تسرع وقت الوصول للسوق للشركات الناشئة، تقود دوران فئات عالي، وتضمن خط أنابيب مستمر من الابتكار في سوق الأطعمة الخالية من المواد المسببة للحساسية.

قادة صناعة منتجات عدم تحمل الطعام

-

شركة جنرال ميلز المحدودة

-

دانون المساهمة

-

مختبرات أبوت

-

نستله المساهمة

-

أرلا فودز أمبا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: قدمت Doughlicious مجموعة جديدة من البسكويت الذواقة النباتي والخالي من الغلوتين. تشمل تشكيلة المنتجات نكهات مثل رقائق الشوكولاتة المزدوجة والكراميل المملح ورقائق الشوكولاتة وغرانولا الموز الجيدة.

- فبراير 2025: أتمت Flowers Foods استحواذها بقيمة 795 مليون دولار أمريكي على Simple Mills، وهي شركة رائدة في تصنيع الوجبات الخفيفة الطبيعية متخصصة في البسكويت والكوكيز وخلطات الخبز الخالية من الغلوتين.

- أكتوبر 2024: أطلقت Feel Good Foods زلابية حساء الدجاج الخالية من الغلوتين، مصممة استراتيجياً لتلبية طلب المستهلكين على خيارات الوجبات المريحة، بما في ذلك الغداء والعشاء الخفيف ووجبات بعد الظهر الخفيفة.

- مايو 2024: أطلقت Mondelez International أول بسكويت معتمد خالي من الغلوتين تحت علامة Chips Ahoy! التجارية. قضت الشركة سنوات في إتقان البسكويت الجديد لتحقيق ملمس وطعم شهي.

نطاق تقرير سوق منتجات عدم تحمل الطعام العالمي

منتجات عدم تحمل الطعام تشير إلى المنتجات الخالية من المواد المسببة للحساسية مع ادعاءات مثل 'نباتي' و'خالي من منتجات الألبان' وغيرها.

سوق منتجات عدم تحمل الطعام العالمي مقسم حسب نوع المنتج ونوع وضع العلامات وقناة التوزيع والجغرافيا. بناءً على نوع المنتج، السوق مقسم إلى منتجات المخبوزات ومنتجات الحلويات ومنتجات الألبان وبدائل الألبان واللحوم والمأكولات البحرية والصلصات والتوابل والضمادات وغيرها. بناءً على نوع وضع العلامات، السوق مقسم إلى الطعام الخالي من الغلوتين والطعام الخالي من اللاكتوز وأنواع وضع العلامات الأخرى. على أساس قنوات التوزيع، السوق مقسم إلى محلات السوبر ماركت/الهايبر ماركت ومتاجر الراحة/البقالة ومتاجر البيع بالتجزئة عبر الإنترنت وقنوات التوزيع الأخرى. الدراسة تتضمن أيضاً التحليل على المستوى العالمي للمناطق مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

تم إجراء تحديد حجم السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| منتجات الألبان وبدائل الألبان |

| منتجات المخبوزات |

| منتجات الحلويات |

| منتجات اللحوم والمأكولات البحرية |

| الصلصات والتوابل والضمادات |

| أنواع المنتجات الأخرى |

| الطعام الخالي من الغلوتين |

| الطعام الخالي من اللاكتوز |

| أخرى |

| تقليدي |

| عضوي |

| محلات السوبر ماركت/الهايبر ماركت |

| متاجر الأطعمة الصحية |

| متاجر الراحة والبقالة |

| متاجر البيع بالتجزئة عبر الإنترنت |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| السعودية | |

| الإمارات العربية المتحدة | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | منتجات الألبان وبدائل الألبان | |

| منتجات المخبوزات | ||

| منتجات الحلويات | ||

| منتجات اللحوم والمأكولات البحرية | ||

| الصلصات والتوابل والضمادات | ||

| أنواع المنتجات الأخرى | ||

| حسب نوع وضع العلامات | الطعام الخالي من الغلوتين | |

| الطعام الخالي من اللاكتوز | ||

| أخرى | ||

| حسب الفئة | تقليدي | |

| عضوي | ||

| حسب قناة التوزيع | محلات السوبر ماركت/الهايبر ماركت | |

| متاجر الأطعمة الصحية | ||

| متاجر الراحة والبقالة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأطعمة الخالية من المواد المسببة للحساسية؟

يبلغ حجم سوق الأطعمة الخالية من المواد المسببة للحساسية 13.7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.7 مليار دولار أمريكي بحلول عام 2030، مدعوماً بمعدل نمو سنوي مركب 6.37%.

أي منطقة تقود سوق الأطعمة الخالية من المواد المسببة للحساسية العالمي؟

تقود أمريكا الشمالية بحصة إيرادات 35.86% في عام 2024، مدفوعة بلوائح وضع العلامات الواضحة والوعي العالي للمستهلكين.

أي قطاع منتج ينمو بأسرع معدل؟

منتجات الحلويات، بما في ذلك الشوكولاتة والعلكة الصديقة للمواد المسببة للحساسية، من المتوقع أن تنمو بمعدل نمو سنوي مركب 7.79% حتى عام 2030.

كيف تؤثر التجارة الإلكترونية على مبيعات الأطعمة الخالية من المواد المسببة للحساسية؟

قنوات البقالة عبر الإنترنت تتوسع بمعدل نمو سنوي مركب 9.12%، تقدم مرشحات تشكيلة أوسع وتوزيع مباشر للمستهلكين ذوي الاحتياجات الغذائية المتخصصة.

آخر تحديث للصفحة في: