حجم وحصة السوق الأوروبي للحوم المُصنعة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

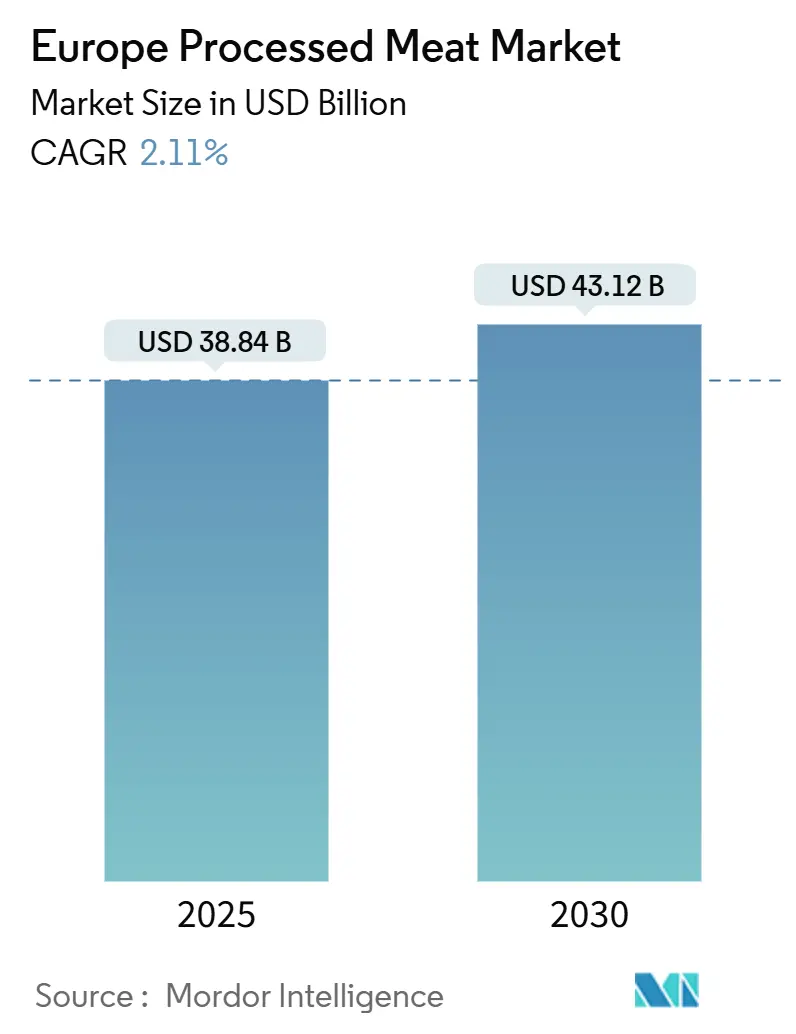

| حجم السوق (2025) | 38.84 مليار دولار أمريكي |

| حجم السوق (2030) | 43.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.11% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبي للحوم المُصنعة من قبل Mordor Intelligence

يبلغ حجم السوق الأوروبي للحوم المُصنعة 38.84 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 43.12 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 2.11% خلال هذه الفترة. في أوروبا، يشهد سوق اللحوم المُصنعة نمواً أبطأ، مما يعكس تحولاً في قيم المستهلكين. المخاوف المتزايدة حول الصحة والاستدامة والأخلاق تتحدى بشكل متزايد تفضيلات اللحوم التقليدية. بينما يستمر لحم الخنزير، بجذوره الثقافية العميقة، في الهيمنة، يحفر لحم البقر مكانة له، خاصة بين الباحثين عن خيارات متميزة وعالية البروتين. المنتجات المبردة مفضلة لنضارتها وراحتها، إلا أن المنتجات المجمدة تكتسب زخماً بسبب مدة صلاحيتها الأطول وتنوعها. الابتكارات في التعبئة والتغليف، خاصة الحلول المفرغة، في ازدياد، مع التركيز على مدة الصلاحية والنظافة والاستدامة. هذه التطورات لا تلبي فقط طلب المستهلكين على منتجات تدوم أطول، بل تتعامل أيضاً مع المخاوف البيئية من خلال تقليل هدر الطعام ودمج مواد صديقة للبيئة. لا تزال المتاجر الكبرى ومنافذ البيع بالتجزئة تقود في قنوات المبيعات، لكن المطاعم وأماكن الضيافة تشهد انتعاشاً كبيراً، مدفوعة بانتعاش السياحة وثقافة تناول الطعام خارج المنزل المتجددة.

النقاط الرئيسية للتقرير

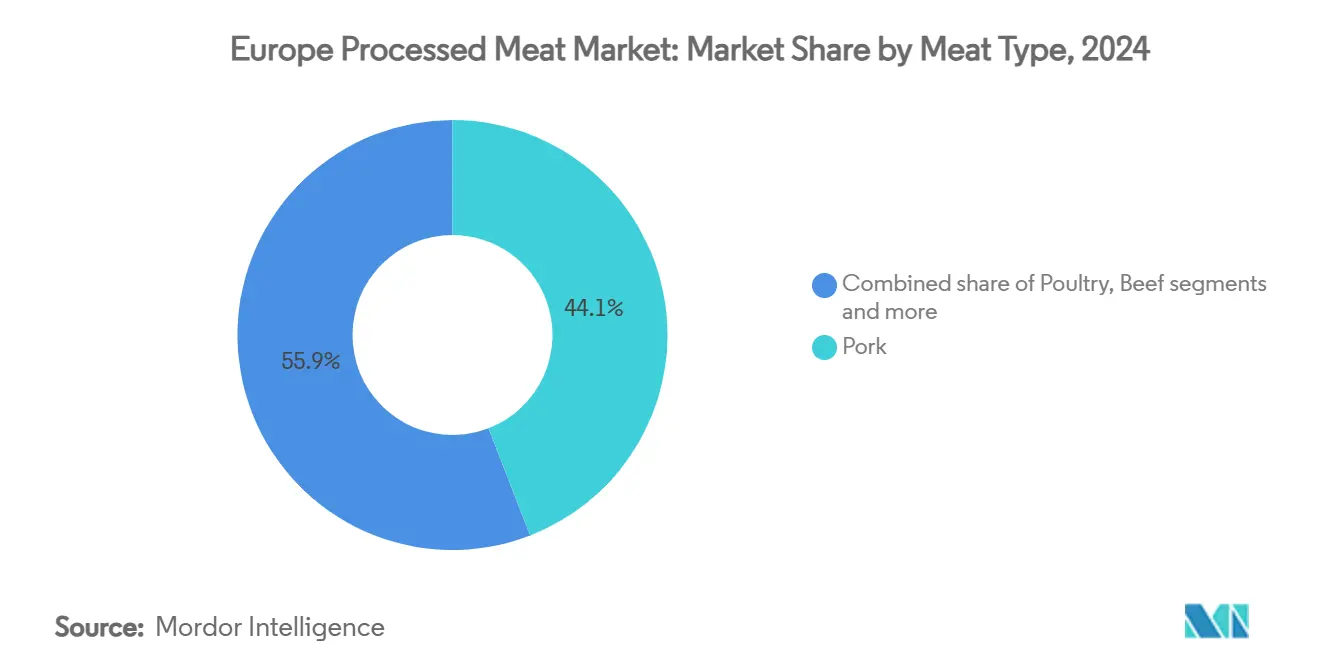

- حسب نوع اللحوم، تصدر لحم الخنزير بنسبة 44.12% من حصة السوق الأوروبي للحوم المُصنعة في 2024، بينما من المتوقع أن يسجل لحم البقر أسرع معدل نمو سنوي مركب قدره 4.65% خلال 2025-2030.

- حسب نوع المنتج، استحوذت المنتجات المبردة على 61.21% من حصة الإيرادات في 2024؛ من المتوقع أن تتوسع المنتجات المجمدة بمعدل نمو سنوي مركب قدره 5.62% حتى 2030.

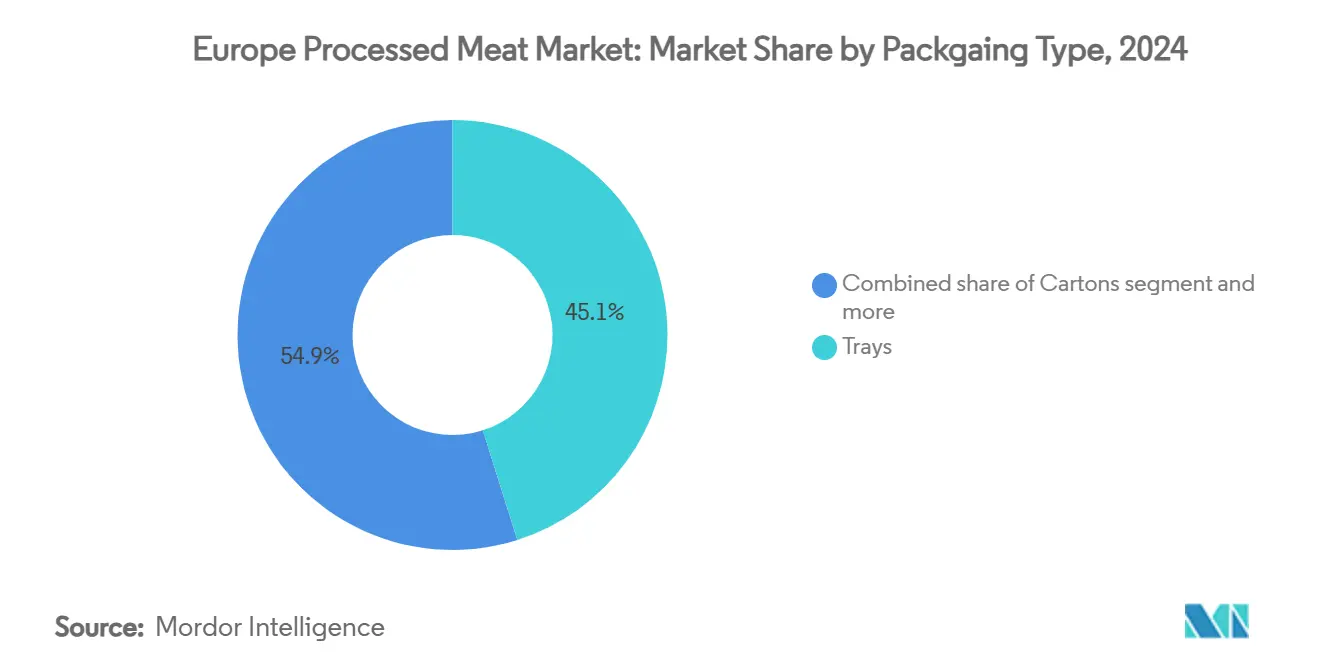

- حسب التعبئة والتغليف، احتلت الصواني 45.12% من السوق في 2024، بينما تتقدم حلول التعبئة المفرغة بمعدل نمو سنوي مركب قدره 4.51% حتى 2030.

- حسب قناة التوزيع، مثلت التجارة غير المباشرة 62.20% من حصة السوق الأوروبي للحوم المُصنعة في 2024؛ التجارة المباشرة هي القطاع الأسرع نمواً، حيث ترتفع بمعدل نمو سنوي مركب قدره 7.21%.

- حسب الجغرافيا، هيمنت ألمانيا بنسبة 24.11% من السوق في 2024، بينما من المقرر أن تنمو إسبانيا بأسرع وتيرة بمعدل نمو سنوي مركب قدره 3.81% خلال 2025-2030.

اتجاهات ورؤى السوق الأوروبي للحوم المُصنعة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد من المستهلكين على منتجات اللحوم المريحة والجاهزة للأكل يدفع نمو السوق | +0.5% | ألمانيا، المملكة المتحدة، فرنسا، إسبانيا، إيطاليا | المدى القصير (≤ سنتان) |

| التقدم في تقنيات معالجة الأغذية يحسن جودة المنتج ومدة الصلاحية | +0.3% | ألمانيا، هولندا، الدنمارك، المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| الوعي المتزايد حول دور البروتين في الصحة واللياقة البدنية يدعم الطلب على المنتجات | +0.2% | المملكة المتحدة، ألمانيا، السويد، هولندا | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على أصناف اللحوم المُصنعة العرقية والمنكهة يحفز ابتكار السوق | +0.4% | المملكة المتحدة، فرنسا، ألمانيا، إسبانيا | المدى القصير (≤ سنتان) |

| قطاع السياحة والضيافة المتنامي يعزز الاستهلاك في قنوات خدمات الطعام | +0.4% | إسبانيا، إيطاليا، فرنسا، اليونان | المدى القصير (≤ سنتان) |

| الشعبية المتزايدة للمأكولات العالمية تزيد الطلب على منتجات اللحوم المُصنعة المتنوعة | +0.3% | المملكة المتحدة، ألمانيا، فرنسا، هولندا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد من المستهلكين على منتجات اللحوم المريحة والجاهزة للأكل يدفع نمو السوق

الشهية المتزايدة للمستهلكين للمنتجات اللحمية المريحة والجاهزة للأكل تغذي التوسع في السوق. في أوروبا، التفضيل المتزايد لمنتجات اللحوم المُصنعة مثل النقانق والسلامي ولحم الخنزير المقدد ولحم الخنزير والدجاج المطبوخ مسبقاً يعد محركاً هاماً. على سبيل المثال، الاعتماد المتزايد على الوجبات الجاهزة للأكل بين المهنيين العاملين والأسر الحضرية يبرز الطلب على الراحة. السكان العاملون، على وجه الخصوص، يلعبون دوراً حاسماً في دفع هذا الطلب، حيث أن الجداول الزمنية المزدحمة وساعات العمل الطويلة تترك وقتاً محدوداً لإعداد الوجبات، مما يجعل منتجات اللحوم المُصنعة خياراً جذاباً. وفقاً للمفوضية الأوروبية، كان حوالي 65.4% من جميع الآباء في الاتحاد الأوروبي في وظائف فعالة في 2023 المصدر: المفوضية الأوروبية، "إحصائيات استهلاك الأسر،ec.europa.eu">[1]ec.europa.eu. شهدت دول مثل ألمانيا وإسبانيا وإيطاليا ارتفاعاً ملحوظاً في استهلاك اللحوم المُصنعة بسبب تقاليدها الطهوية القوية والعدد المتزايد من الأفراد العاملين الذين يبحثون عن حلول وجبات سريعة. إضافة إلى ذلك، ظهور سلاسل البيع بالتجزئة والمنصات عبر الإنترنت التي تقدم مجموعة واسعة من خيارات اللحوم المُصنعة يدعم نمو السوق أكثر. على سبيل المثال، سلاسل المتاجر الكبرى مثل تيسكو وكارفور وليدل وسعت نطاق منتجات اللحوم المُصنعة لتلبية تفضيلات المستهلكين المتطورة.

التقدم في تقنيات معالجة الأغذية يحسن جودة المنتج ومدة الصلاحية

تطورات تقنيات معالجة الأغذية تعزز جودة المنتج وتمدد مدة الصلاحية، مما يدفع نمو السوق الأوروبي للحوم المُصنعة. على سبيل المثال، تقنيات مثل المعالجة عالية الضغط (HPP) والتعبئة المفرغة يتم اعتمادها على نطاق واسع للحفاظ على نضارة وقيمة التغذية لمنتجات اللحوم المُصنعة. المعالجة عالية الضغط تقضي بفعالية على مسببات الأمراض دون المساس بالطعم أو النسيج، بينما التعبئة المفرغة تقلل من الأكسدة، مما يمدد مدة الصلاحية. إضافة إلى ذلك، ابتكارات مثل أنظمة التقطيع والتقسيم الآلية تضمن جودة منتج متسقة، تلبي طلب المستهلكين على الراحة والموثوقية. علاوة على ذلك، اعتماد تعبئة الغلاف الجوي المعدل (MAP) اكتسب زخماً، حيث يساعد في الحفاظ على لون ونكهة وجودة اللحوم المُصنعة الإجمالية لفترات أطول. تقنيات التجميد المتقدمة، مثل التجميد المبرد، يتم استخدامها أيضاً للاحتفاظ بالنسيج ومحتوى الرطوبة في منتجات اللحوم. هذه التطورات لا تحسن فقط جاذبية المنتج بل تدعم أيضاً المصنعين في تقليل الهدر، وتحسين كفاءة سلسلة التوريد، والامتثال لتنظيمات سلامة الأغذية الصارمة.

الوعي المتزايد حول دور البروتين في الصحة واللياقة البدنية يدعم الطلب على المنتجات

في أوروبا، يشهد سوق اللحوم المُصنعة ارتفاعاً في الطلب، مدفوعاً بشكل كبير بوعي متزايد للفوائد الصحية ولياقة البدنية المرتبطة بالبروتين. يتجه المستهلكون بشكل متزايد نحو خيارات اللحوم المُصنعة عالية البروتين لتحقيق أهدافهم الغذائية ولياقتهم البدنية. الأفراد الواعون صحياً يظهرون تفضيلاً واضحاً لمنتجات مثل النقانق المعززة بالبروتين ولحم الخنزير المقدد من الديك الرومي ولحم الخنزير الخالي من الدهون. الشعبية المتزايدة لاتجاهات اللياقة البدنية، من عضويات الصالات الرياضية إلى روتين التمارين المنزلية، كثفت الطلب على اللحوم المُصنعة، خاصة تلك المسوقة كعالية البروتين ومنخفضة الدهون. إضافة إلى ذلك، التحول نحو أنماط حياة أكثر صحة شجع المصنعين على الابتكار وتقديم منتجات تلبي هذه التفضيلات الاستهلاكية المتطورة. السوق يشهد أيضاً ارتفاعاً في التعاونات بين مؤثري اللياقة البدنية وعلامات اللحوم المُصنعة لترويج منتجات غنية بالبروتين. علاوة على ذلك، الشعبية المتزايدة لخيارات اللحوم المُصنعة ذات العلامة النظيفة والعضوية، التي تعطي الأولوية للمكونات الطبيعية وتتباهى بمحتوى بروتين عالي، تعزز نمو السوق. هذه الاتجاهات تؤكد على الدور المحوري للبروتين في تشكيل منظر اللحوم المُصنعة في أوروبا.

قطاع السياحة والضيافة المتنامي يعزز الاستهلاك في قنوات خدمات الطعام

ازدهار السياحة والضيافة في أوروبا يدفع ارتفاعاً في استهلاك اللحوم المُصنعة، خاصة من خلال قنوات خدمات الطعام. وفقاً ليوروستات، في 2024، سجل الاتحاد الأوروبي 2.99 مليار ليلة في أماكن الإقامة السياحية، ارتفاعاً ملحوظاً من 2.8 مليار في 2022 [2]المصدر: يوروستات، الاتحاد الأوروبي يشهد حصة أكبر من السياح من خارج أوروبا،

ec.europa.eu. هذا الارتفاع في السياحة حفز شهية متزايدة لتناول الطعام خارج المنزل، مما عزز قطاع خدمات الطعام. علاوة على ذلك، في 2024، حقنت صناعة السفر والسياحة في الاتحاد الأوروبي ما يقرب من 1.8 تريليون يورو في الناتج المحلي الإجمالي للمنطقة، مما يؤكد أهميتها الاقتصادية [3]المصدر: المجلس العالمي للسفر والسياحة، فرنسا مستعدة للحفاظ على النمو المتميز لعام 2024 في السفر والسياحة،

wttc.org. مع ارتفاع أعداد السياح، تتجه مطاعم الخدمة السريعة والمقاهي وأماكن تناول الطعام الراقية بشكل متزايد إلى اللحوم المُصنعة لإرضاء رعاتها. اللحوم المُصنعة تقدم الراحة والاتساق والتنوع، مما يجعلها خياراً مفضلاً لمشغلي خدمات الطعام الذين يهدفون إلى تلبية تفضيلات المستهلكين المتنوعة. إضافة إلى ذلك، الاتجاه المتزايد لتناول الطعام خارج المنزل والشعبية المتزايدة للمأكولات العالمية تزيد من الاعتماد على اللحوم المُصنعة. مع توسع قطاع الضيافة إلى جانب هذا التدفق السياحي، من المتوقع أن ينمو الطلب على اللحوم المُصنعة في قنوات خدمات الطعام أكثر في السنوات القادمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المخاوف الصحية المتعلقة بمحتوى الدهون والملح والمواد الحافظة العالي تحد من طلب المستهلكين | -0.3% | المملكة المتحدة، ألمانيا، هولندا، السويد | المدى المتوسط (2-4 سنوات) |

| التحول المتزايد نحو الأنظمة الغذائية النباتية والنباتية الصرفة يكبح نمو السوق | -0.2% | ألمانيا، المملكة المتحدة، هولندا، السويد | المدى الطويل (≥ 4 سنوات) |

| التنظيمات الصارمة حول سلامة الأغذية والمضافات تزيد من تكاليف الإنتاج والتعقيد | -0.4% | على نطاق أوروبا، خاصة ألمانيا، فرنسا، إيطاليا | المدى المتوسط (2-4 سنوات) |

| ارتفاع تكاليف المواد الخام يزيد من مصروفات الإنتاج ويؤثر على التسعير | -0.3% | على نطاق أوروبا، متأثر بشكل خاص بأسواق السلع العالمية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

المخاوف الصحية المتعلقة بمحتوى الدهون والملح والمواد الحافظة العالي تحد من طلب المستهلكين

الأدلة العلمية المتزايدة التي تربط استهلاك اللحوم المُصنعة بحالات صحية مختلفة تخلق رياحاً معاكسة كبيرة لنمو السوق في جميع أنحاء أوروبا. المخاوف حول النتريت والنترات، المستخدمة عادة كمواد حافظة في اللحوم المُصنعة، دفعت استجابات تنظيمية، حيث تنفذ المفوضية الأوروبية حدوداً أكثر صرامة على هذه المضافات في المنتجات من أصل حيواني. الدنمارك ريادية في أحكام وطنية أكثر صرامة، تسمح بكميات قصوى مضافة أقل من النتريت (60 ملغ/كغ للعديد من المنتجات) مقارنة بالمعايير الأوروبية الأوسع (حتى 150 ملغ/كغ). وعي المستهلكين بهذه الآثار الصحية متزايد، مع دراسة عبر دول أوروبية متعددة تكشف أن العديد من المستهلكين ينظرون إلى اللحوم المُصنعة كغير صحية، مربطينها بمستويات عالية من المواد الكيميائية الضارة والدهون والملح. هذا التحدي في الإدراك حاد بشكل خاص بين الديموغرافيات الواعية صحياً، حيث تُظهر النساء باستمرار قلقاً أكبر حول استهلاك اللحوم المُصنعة من الرجال. الصناعة تستجيب بجهود إعادة التركيب لتقليل محتوى الملح والدهون والمواد الحافظة، رغم أن هذه التعديلات غالباً ما تقدم تحديات تقنية للحفاظ على النكهات التقليدية واستقرار الرف.

التحول المتزايد نحو الأنظمة الغذائية النباتية والنباتية الصرفة يكبح نمو السوق

الأنظمة الغذائية النباتية تكتسب زخماً في جميع أنحاء أوروبا، مما يشكل تحدياً كبيراً لسوق اللحوم المُصنعة، خاصة في دول أوروبا الشمالية. هذا التحول نحو الأكل النباتي مغذى بالاعتبارات الصحية والبيئية والأخلاقية، مما يضع ضغطاً ثابتاً على استهلاك اللحوم التقليدي. وفقاً لتقرير التوقعات الزراعية للمفوضية الأوروبية 2024-2035، من المقرر أن ينخفض استهلاك لحم الخنزير في الاتحاد الأوروبي بنسبة 0.4% سنوياً حتى 2035، مع توقعات تصل إلى 30 كغ للفرد. هذا الانخفاض يُعزى بشكل كبير إلى المخاوف المتزايدة حول الاستدامة وتفضيلات المستهلكين المتطورة. سوق البدائل النباتية للحوم في ازدياد، معزز بالاستثمارات والابتكارات الكبيرة. شاهد على هذا الزخم، البنك الأوروبي للاستثمار قدم قرضاً بقيمة 20 مليون يورو لشركة Heura Foods، شركة ناشئة إسبانية في طليعة بدائل اللحوم النباتية. بينما تستمر اللحوم المُصنعة في قيادة مجال البروتين، الجودة المحسنة والتوفر المتزايد للخيارات النباتية تحفر مساحة تنافسية، خاصة بين المستهلكين الأصغر والحضريين الأكثر انفتاحاً لتقليل أو استبدال اللحوم في أنظمتهم الغذائية.

تحليل القطاعات

حسب نوع اللحوم: لحم الخنزير يحتفظ بالقيادة، لحم البقر يكسب أرضاً

في 2024، عزز لحم الخنزير موقعه كالقطاع الرائد في السوق الأوروبي للحوم المُصنعة، مستحوذاً على 44.12% من حصة السوق. هذه الهيمنة متجذرة بعمق في التقاليد الطهوية القوية لدول مثل ألمانيا وإسبانيا وبولندا، حيث منتجات لحم الخنزير هي حجر أساس الأنظمة الغذائية المحلية. منتجات مثل النقانق ولحم الخنزير ولحم الخنزير المقدد ليست فقط أساسيات في هذه المناطق بل تتمتع أيضاً بشعبية واسعة في جميع أنحاء أوروبا بسبب تنوعها ونكهتها.

في الوقت نفسه، قطاع لحم البقر يخضع لنمو كبير، مدفوع بالطلب المتزايد على خيارات اللحوم المتميزة والمتنوعة. منتجات مثل البرغر المتميز والباستراما والبريسولا تكتسب زخماً بين المستهلكين الذين يبحثون عن عروض لحوم مُصنعة عالية الجودة وذواقة. هذا التحول مغذى بالاتجاهات الغذائية المتغيرة، بما في ذلك التفضيل المتزايد للأنظمة الغذائية الغنية بالبروتين والشعبية المتزايدة للمأكولات العالمية التي تبرز لحم البقر بشكل واضح. القطاع متوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.65% حتى 2030، مما يعكس قاعدة مستهلكيه المتوسعة والطبيعة الديناميكية للسوق الأوروبي للحوم المُصنعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: المبرد يهيمن، المجمد يرتفع

في 2024، ظهرت العروض المبردة كالقطاع الرائد في السوق، مستحوذة على 61.21% من حصة السوق. المستهلكون يربطون بشكل متزايد المنتجات المبردة بالنضارة والجودة الحرفية، مما يدفع شعبيتها. هذا القطاع يشمل عدادات الأطعمة الجاهزة واللحوم المقطعة والسندويشات الجاهزة، التي أصبحت أساسيات في المتاجر الكبرى. هذه المنتجات تلبي الطلب المتزايد للمستهلكين على الراحة والخيارات المتميزة، مما يجعلها خياراً مفضلاً للوجبات السريعة والمكونات عالية الجودة.

القطاع المجمد، من ناحية أخرى، يشهد نمواً كبيراً، بمعدل نمو سنوي مركب قوي قدره 5.62%. هذا النمو مدفوع بشكل أساسي بالتطورات في تقنية التجميد السريع، التي تحافظ بفعالية على نسيج وجودة المنتجات المجمدة بينما تمدد مدة صلاحيتها. هذه الابتكارات جعلت منتجات اللحوم المُصنعة المجمدة جذابة جداً للمستهلكين الواعين للميزانية الذين يبحثون عن حلول فعالة التكلفة دون المساس بالجودة. علاوة على ذلك، مدة التخزين الممدودة للمنتجات المجمدة وضعتها كخيار عملي للمشترين المصدرين والأسر التي تهدف إلى تقليل هدر الطعام.

حسب التعبئة والتغليف: الصواني تبقى في المقدمة، المفرغة تتوسع

في 2024، هيمنت الصواني على السوق الأوروبي للحوم المُصنعة، مستحوذة على حصة سوق كبيرة قدرها 45.12%. اعتمادها الواسع يمكن أن يُعزى إلى شفافيتها، التي تمكن المستهلكين من تقييم لون وتعرق منتجات اللحوم المُصنعة بسرعة وفعالية. هذه الميزة مهمة بشكل خاص في بناء ثقة المستهلك وضمان جودة المنتج. إضافة إلى ذلك، الصواني خفيفة الوزن وسهلة التعامل ومتوافقة مع تقنيات تعبئة وتغليف مختلفة، مما يجعلها خياراً مفضلاً للمصنعين وتجار التجزئة على حد سواء. الطلب المتزايد على حلول التعبئة والتغليف الجذابة بصرياً والصحية يدعم أكثر هيمنة الصواني في السوق.

في الوقت نفسه، من المتوقع أن تنمو العبوات المفرغة بمعدل نمو سنوي مركب قدره 4.51% خلال فترة التوقعات. هذا النمو مدفوع بالتركيز المتزايد لكل من تجار التجزئة والمستهلكين على تقليل هدر الطعام وتمديد مدة صلاحية منتجات اللحوم المُصنعة. التعبئة المفرغة تقلل من التعرض للأكسجين، مما يساعد في الحفاظ على نضارة وجودة اللحوم لمدة أطول. علاوة على ذلك، الوعي المتزايد لحلول التعبئة والتغليف المستدامة والحاجة للحفاظ على سلامة المنتج أثناء النقل تساهم في الاعتماد المتزايد على العبوات المفرغة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التجارة غير المباشرة تقود، التجارة المباشرة تتسارع

في 2024، حققت قناة التجارة غير المباشرة 62.20% من المبيعات في السوق الأوروبي للحوم المُصنعة، مبرزة الاعتماد القوي للسوق على أشكال التجارة غير المباشرة. تجار التجزئة الكبار يقودون حركة العملاء بفعالية من خلال الاستفادة من العلامات الخاصة وتقديم عروض أسبوعية. في الوقت نفسه، قطاع التجارة المباشرة يتوسع بوتيرة أسرع، محققاً معدل نمو سنوي مركب قدره 7.21% مع انتعاش السياحة وتناول المستهلكين الطعام خارج المنزل بشكل أكثر تكراراً. الحانات والمطاعم السريعة تطلب بشكل متزايد خيارات موفرة للعمالة ومطبوخة مسبقاً مثل لحم الخنزير المقدد واللحم المشوي ولحوم التاباس، التي تقلل بشكل كبير من أوقات التحضير في المطبخ وتحسن الكفاءة التشغيلية.

التسوق البقالة عبر الإنترنت، اتجاه اكتسب زخماً أثناء الجائحة، يستمر في التوسع بسرعة. هذا النمو واضح بشكل خاص في المنتجات المتميزة مثل لحم الخنزير الإيبيري وشرائح الديك الرومي العضوية، حيث يقدر العملاء بشكل متزايد راحة التوصيل إلى العتبة. المنتجون الذين يوردون عبوات متعددة للبيع بالتجزئة ولفات مفرغة بالجملة للطهاة يحسنون عمليات الإنتاج ويديرون بفعالية مخاطر المواد الخام لتلبية الطلبات المتنوعة. متاجر الراحة تعزز الأرباح من خلال تقديم عصي وجبات خفيفة للحصة الواحدة مصممة للمسافرين المنشغلين، بينما المحلات المتخصصة تبقى قناة رئيسية لعرض منتجات حرفية عالية الهامش، جاذبة للمستهلكين الذين يبحثون عن جودة متميزة.

التحليل الجغرافي

ألمانيا، في 2024، حصلت على حصة مهيمنة قدرها 24.11% من السوق الأوروبي للحوم المُصنعة، مؤسسة نفسها كلاعب رئيسي في المنطقة. موطئ قدم البلد القوي يمكن أن يُعزى إلى صناعة معالجة اللحوم الراسخة والاستهلاك المحلي العالي وأنشطة التصدير القوية. تركيز ألمانيا على الابتكار في تقنيات معالجة اللحوم وتوفر مجموعة واسعة من منتجات اللحوم المُصنعة عزز أكثر موقعها في السوق. إضافة إلى ذلك، التزام البلد بمعايير الجودة الصارمة وممارسات الاستدامة عزز ثقة المستهلك وزاد الطلب على منتجات اللحوم المُصنعة محلياً ودولياً.

إسبانيا مقررة أن تكون المنافس الأسرع نمواً في القطاع الأوروبي للحوم المُصنعة، بمعدل نمو سنوي مركب متوقع قدره 3.81% حتى 2030. النمو في إسبانيا مدفوع بالطلب المتزايد للمستهلكين على منتجات الطعام الجاهزة للأكل والراحة، مقترن بالتطورات في تقنيات معالجة اللحوم. الشعبية المتزايدة لمنتجات اللحوم المُصنعة الإسبانية، مثل الشوريزو والخامون، في الأسواق الدولية ساهمت أيضاً في هذا النمو. علاوة على ذلك، استثمارات البلد في تحديث مرافق معالجة اللحوم وتوسيع قدراتها التصديرية متوقعة أن تدعم مسارها التصاعدي خلال فترة التوقعات.

المملكة المتحدة تلعب أيضاً دوراً هاماً في السوق الأوروبي للحوم المُصنعة. رغم التحديات مثل تفضيلات المستهلكين المتغيرة والتحولات التنظيمية بعد البريكست، السوق يبقى مرناً. الطلب على منتجات اللحوم المُصنعة، خاصة النقانق ولحم الخنزير المقدد، يستمر في كونه قوياً، مدعوماً بالميل المتزايد نحو خيارات اللحوم المتميزة والعضوية. إيطاليا، المعروفة بتراثها الطهوي الغني، تساهم بشكل كبير في سوق اللحوم المُصنعة في أوروبا. البلد مشهور بمنتجات اللحوم المُصنعة التقليدية، مثل السلامي والبروشوتو، التي تتمتع بطلب عالي محلياً ودولياً. تركيز إيطاليا على الجودة والأصالة ساعدها في الحفاظ على ميزة تنافسية في السوق.

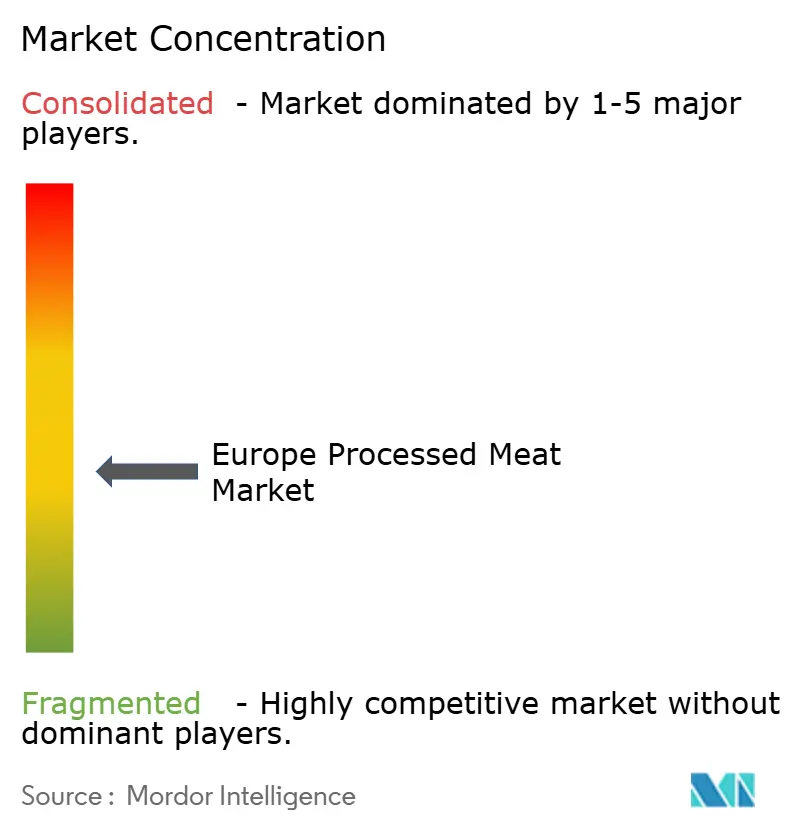

المشهد التنافسي

السوق الأوروبي للحوم المُصنعة يحمل مشهداً تنافسياً مجزأً بشكل معتدل. هذه النتيجة تشير إلى أنه بينما عدد قليل من اللاعبين المهيمنين يحملون حصة كبيرة من السوق، لا يزال هناك مجال كبير للشركات الإقليمية والمحلية للتنافس بفعالية. السوق يتميز بمزيج من الشركات متعددة الجنسيات الراسخة واللاعبين الأصغر المتخصصين، مما يخلق بيئة ديناميكية. مستوى التركيز المعتدل يوحي بأن لا كيان واحد لديه سيطرة ساحقة، مما يسمح بتنافس صحي وفرص للداخلين الجدد لتأسيس أنفسهم.

اللاعبون الرئيسيون في السوق ينخرطون بفعالية في استراتيجيات للحفاظ على أو توسيع حصتهم السوقية. هذه الاستراتيجيات تشمل ابتكار المنتجات، حيث تقدم الشركات منتجات لحوم مُصنعة جديدة ومتنوعة لتلبية طلبات المستهلكين المتغيرة، مثل الخيارات الأكثر صحة أو البدائل النباتية. استراتيجيات التسعير تلعب أيضاً دوراً حاسماً، حيث تهدف الشركات إلى موازنة القدرة على تحمل التكاليف مع الربحية لجذب قاعدة عملاء أوسع. إضافة إلى ذلك، تطوير شبكات توزيع قوية، بما في ذلك الشراكات مع تجار التجزئة ومنصات التجارة الإلكترونية، أصبح نقطة محورية للاعبي السوق لضمان التوفر الواسع لمنتجاتهم.

علاوة على ذلك، عمليات الدمج والاستحواذ والشراكات تصبح شائعة بشكل متزايد حيث تسعى الشركات لتعزيز مواقعها في السوق. هذه الأنشطة تمكن الشركات من توسيع نطاقها الجغرافي وتحسين محافظ منتجاتها وتحقيق وفورات الحجم. المشهد التنافسي يتشكل أيضاً بالتطورات في تقنيات المعالجة، التي تسمح للشركات بتحسين الكفاءة وجودة المنتج. إضافة إلى ذلك، التركيز المتزايد على الاستدامة والمصادر الأخلاقية يدفع لاعبي السوق لاعتماد ممارسات صديقة للبيئة، مما يكثف المنافسة أكثر.

قادة صناعة اللحوم المُصنعة الأوروبية

-

شركة WH Group Ltd

-

شركة JBS S.A.

-

شركة BRF S.A.

-

شركة Tyson Foods Inc.

-

شركة Premium Food Group ApS & Co. KG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- سبتمبر 2024: استحوذت شركة Pilgrim's Pride Corporation على Moy Park، مورد رائد للدواجن والأطعمة المحضرة بعمليات كبيرة في المملكة المتحدة وقارة أوروبا. الصفقة، المقدرة بحوالي 1.3 مليار دولار أمريكي، تم إنهاؤها مع JBS SA كبائع.

- أكتوبر 2023: BioTech Foods، شركة فرعية لمعبئ اللحوم البرازيلي JBS، بدأت البناء في إسبانيا لمنشأتها التجارية الافتتاحية المخصصة لإنتاج اللحوم المنتجة في المختبر. المصنع الملقب بأنه الأكبر من نوعه في العالم، مقرر أن ينتج أكثر من 1,000 طن متري من لحم البقر المزروع سنوياً، مع خطط محتملة للتوسع إلى 4,000 طن متري.

نطاق تقرير السوق الأوروبي للحوم المُصنعة

اللحوم المُصنعة تُعتبر أي لحوم تم تعديلها إما لتحسين طعمها أو تمديد مدة صلاحيتها. طرق معالجة اللحوم تشمل التمليح والمعالجة والتخمير والتدخين وإضافة المواد الحافظة الكيميائية.

سوق اللحوم المُصنعة الأوروبي مقسم حسب النوع إلى دواجن ولحم بقر ولحم خنزير ولحم ضأن وأنواع أخرى، وحسب نوع المنتج إلى لحوم مُصنعة مبردة ولحوم مُصنعة مجمدة، وحسب قناة التوزيع إلى متاجر كبرى/هايبر ماركت ومتاجر راحة ومتاجر بيع بالتجزئة عبر الإنترنت وقنوات توزيع أخرى. السوق مقسم حسب الجغرافيا إلى ألمانيا والمملكة المتحدة وإيطاليا وإسبانيا وفرنسا وروسيا وبقية أوروبا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (بملايين الدولارات الأمريكية).

| دواجن |

| لحم بقر |

| لحم خنزير |

| لحم ضأن |

| أنواع أخرى |

| مبرد |

| مجمد |

| معلب/محفوظ |

| تعبئة مفرغة |

| صواني |

| كرتون |

| أخرى |

| تجارة غير مباشرة | متاجر كبرى وهايبر ماركت |

| متاجر راحة | |

| متاجر متخصصة | |

| متاجر بيع بالتجزئة عبر الإنترنت | |

| قنوات توزيع أخرى | |

| تجارة مباشرة |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إسبانيا |

| إيطاليا |

| الدنمارك |

| هولندا |

| السويد |

| بلجيكا |

| روسيا |

| بقية أوروبا |

| حسب نوع اللحوم | دواجن | |

| لحم بقر | ||

| لحم خنزير | ||

| لحم ضأن | ||

| أنواع أخرى | ||

| حسب نوع المنتج | مبرد | |

| مجمد | ||

| معلب/محفوظ | ||

| حسب التعبئة والتغليف | تعبئة مفرغة | |

| صواني | ||

| كرتون | ||

| أخرى | ||

| حسب قناة التوزيع | تجارة غير مباشرة | متاجر كبرى وهايبر ماركت |

| متاجر راحة | ||

| متاجر متخصصة | ||

| متاجر بيع بالتجزئة عبر الإنترنت | ||

| قنوات توزيع أخرى | ||

| تجارة مباشرة | ||

| حسب الجغرافيا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| الدنمارك | ||

| هولندا | ||

| السويد | ||

| بلجيكا | ||

| روسيا | ||

| بقية أوروبا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية للسوق الأوروبي للحوم المُصنعة؟

حجم السوق الأوروبي للحوم المُصنعة هو 38.84 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 43.12 مليار دولار أمريكي بحلول 2030.

أي نوع من اللحوم يتصدر المبيعات في أوروبا؟

يهيمن لحم الخنزير، حيث يمثل 44.12% من إيرادات 2024، بينما لحم البقر هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.65% حتى 2030.

كيف تؤثر اتجاهات الراحة على تطوير المنتجات؟

أنماط الحياة الحضرية المتزايدة تفضل التنسيقات الجاهزة للأكل والمتحكم بالحصص، مما يدفع ابتكار التعبئة والتغليف ويعزز الفئات الفرعية المبردة والمجمدة.

لماذا تكتسب التعبئة المفرغة زخماً في أوروبا؟

العبوات المفرغة تقلل من هدر الطعام ويمكنها تمديد مدة الصلاحية حتى 21 يوماً، مما يدعم أهداف الاستدامة لدى تجار التجزئة ولوجستيات التصدير.

آخر تحديث للصفحة في: