حجم وحصة سوق المواد الغذائية القابلة للدهن في أوروبا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

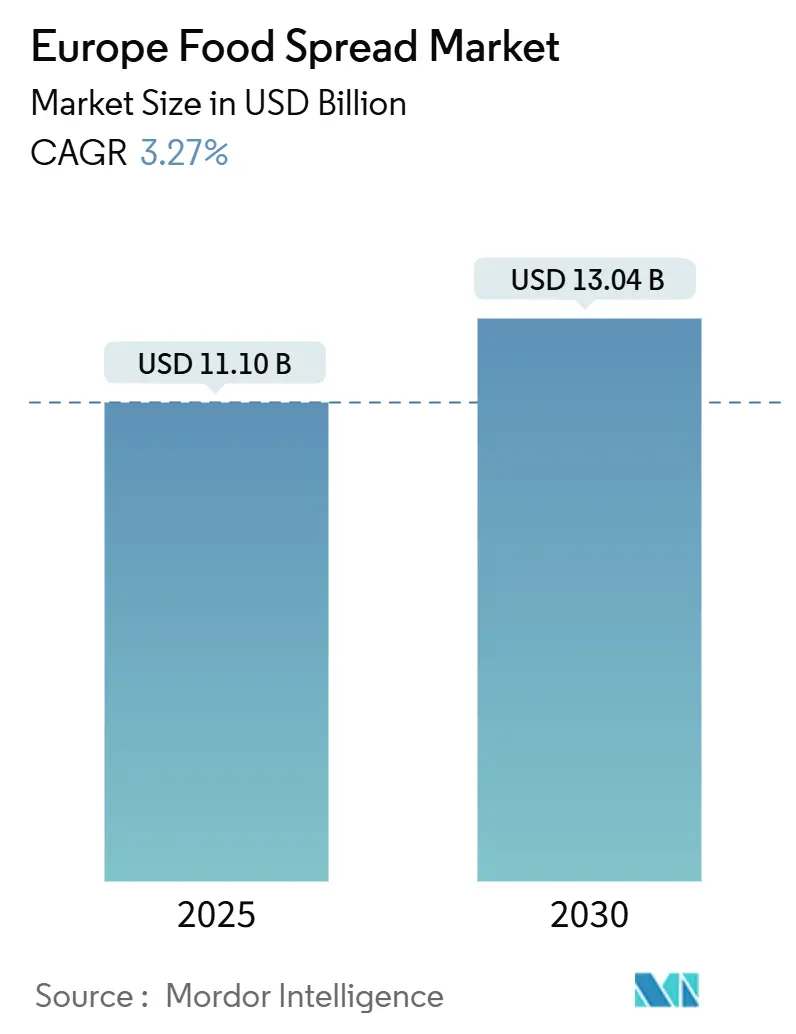

| حجم السوق (2025) | 11.10 مليار دولار أمريكي |

| حجم السوق (2030) | 13.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.27% CAGR |

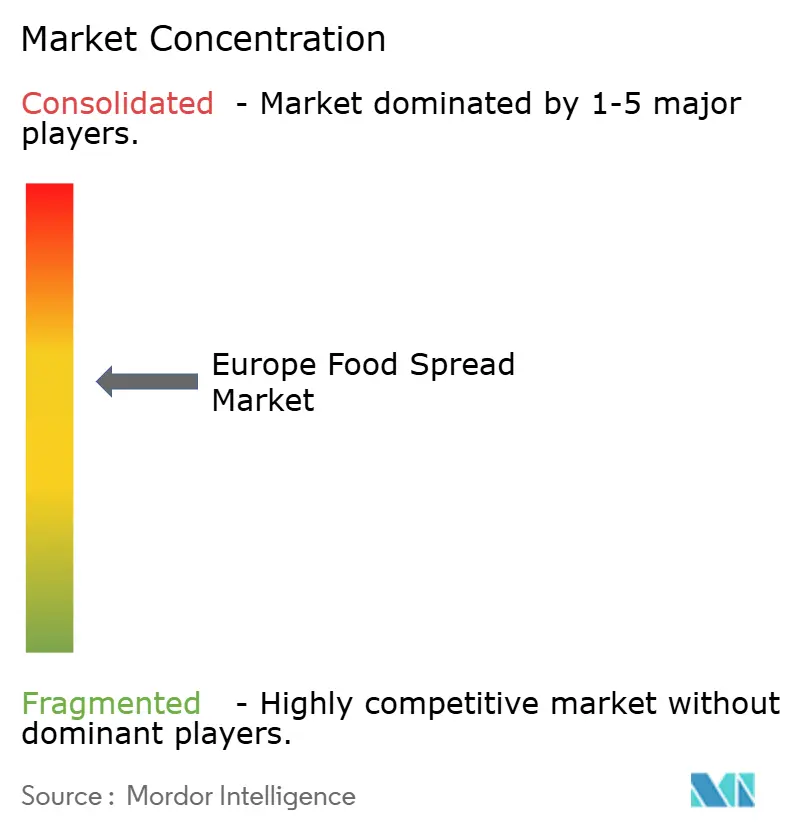

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الغذائية القابلة للدهن في أوروبا من قبل مردور إنتيليجنس

سوق المواد الغذائية القابلة للدهن الأوروبي، المقدر بـ 11.10 مليار دولار أمريكي في عام 2025، من المتوقع أن يصل إلى 13.04 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 3.27%. النمو المعتدل للسوق يعكس نضجه بينما يستمر بفضل الابتكارات في المنتجات وتطور تفضيلات المستهلكين. لقد تحولت المواد الغذائية القابلة للدهن من مصاحبات الإفطار التقليدية إلى حلول غذائية متنوعة، لتجد تطبيقات في التناول الخفيف والطبخ. ديناميكيات السوق متأثرة بشكل كبير بتزايد الوعي الصحي، حيث ينجذب المستهلكون نحو الخيارات المغذية الخالية من المواد المضافة والمواد الحافظة والغلوتين والدهون المتحولة. هذا التحول قد عزز الطلب على المتغيرات الطبيعية قليلة السكر والخالية من السكر. بالإضافة إلى ذلك، أداء السوق مرتبط بشكل وثيق بتفضيلات النكهات العرقية وتصورات المستهلكين للمواد الخام وأنماط استهلاك الخبز عبر الأسر الأوروبية. المصنعون يستجيبون لهذه الاتجاهات بتطوير المتغيرات المتميزة والعضوية، خاصة في الأسواق الراسخة مثل ألمانيا وفرنسا والمملكة المتحدة. ظهور العروض التجارية الخاصة والتركيز المتزايد على حلول التعبئة المستدامة يميز تطور السوق في المنطقة.

النقاط الرئيسية للتقرير

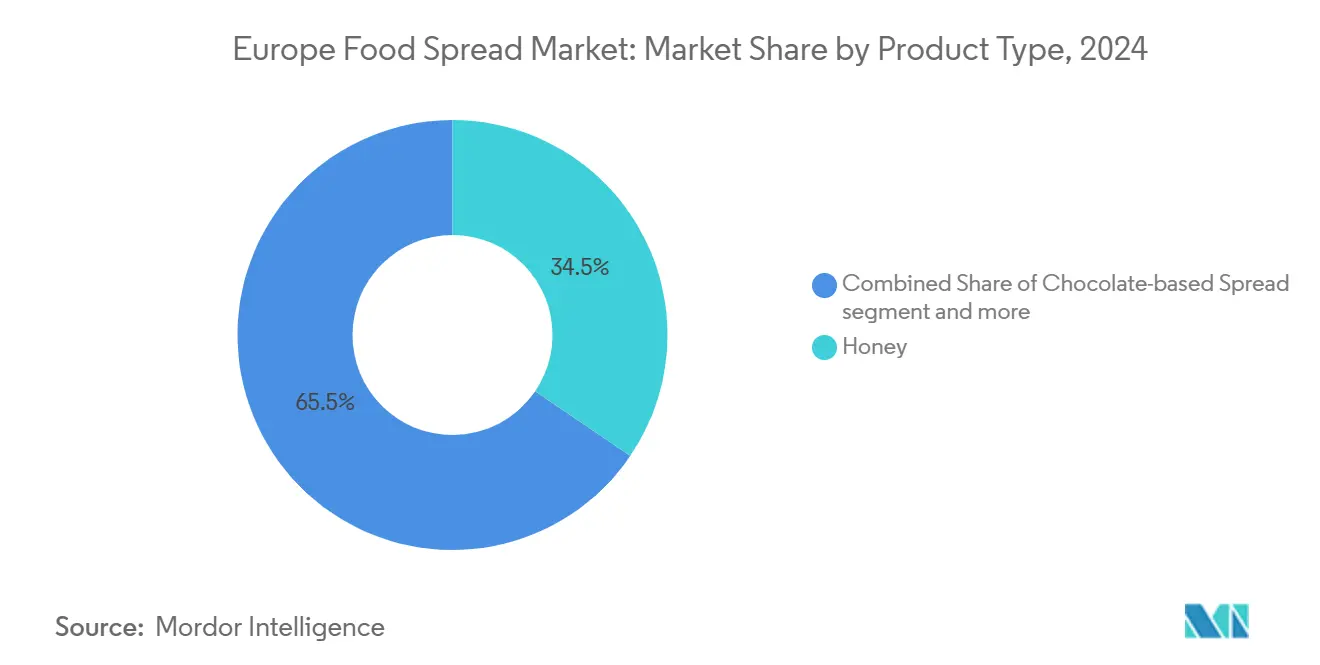

- حسب نوع المنتج، استحوذ العسل على 34.50% من حصة سوق المواد الغذائية القابلة للدهن الأوروبي في عام 2024 ومهيأ للتوسع بمعدل نمو سنوي مركب قدره 8.78% بين 2025-2030.

- حسب الطبيعة، احتفظ القطاع التقليدي بـ 72.32% من سوق المواد الغذائية القابلة للدهن الأوروبي في عام 2024؛ المتغيرات العضوية تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 6.20% حتى عام 2030.

- حسب نوع التعبئة، تصدرت البرطمانات بـ 45.21% من الإيرادات في عام 2024، بينما من المتوقع أن تحقق الأكياس/الحقائب أعلى معدل نمو سنوي مركب قدره 6.57% خلال 2025-2030.

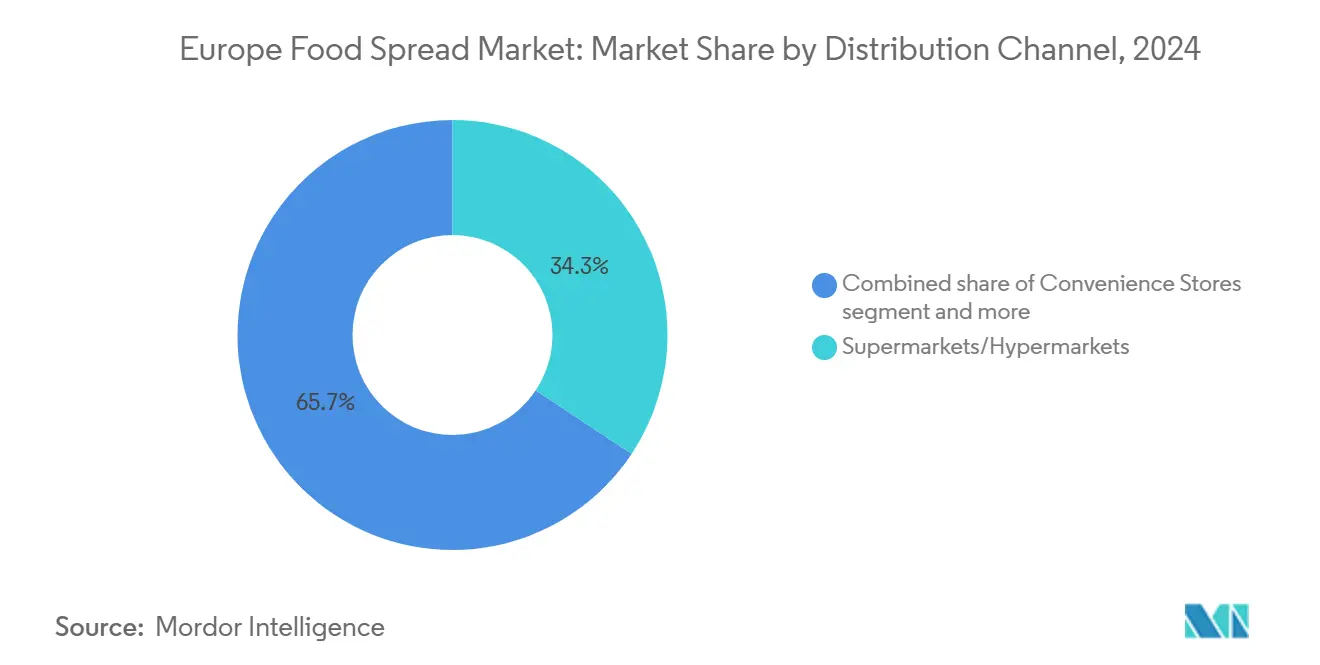

- حسب قناة التوزيع، احتلت محلات السوبر ماركت/هايبر ماركت 34.32% من حجم سوق المواد الغذائية القابلة للدهن الأوروبي في عام 2024؛ التجارة الإلكترونية مُتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.61% حتى عام 2030.

- حسب الجغرافيا، هيمنت ألمانيا بـ 14.32% من الإيرادات في عام 2024، بينما بولندا هي السوق الأسرع نمواً بنظرة معدل نمو سنوي مركب قدره 6.23% للفترة 2025-2030.

اتجاهات ونظرات سوق المواد الغذائية القابلة للدهن في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أنماط الحياة الاستهلاكية المدفوعة بالراحة تعزز الطلب على خيارات الطعام متعددة الاستخدام | +0.8% | عموم أوروبا، مع تأثير أعلى في شمال وغرب أوروبا | المدى المتوسط (2-4 سنوات) |

| اهتمام المستهلكين بالنكهات الفاكهة الغريبة والمحلية يحفز تطوير المنتجات | +0.7% | غرب أوروبا، مع انتشار إلى شرق أوروبا | المدى المتوسط (2-4 سنوات) |

| الارتفاع في الأنظمة الغذائية النباتية يزيد الطلب على المواد القابلة للدهن النباتية | +0.6% | شمال وغرب أوروبا | المدى الطويل (≥ 4 سنوات) |

| التسويق الاستراتيجي وتطوير العلامة التجارية يؤثر على توسع السوق | +0.5% | عموم أوروبا | المدى المتوسط (2-4 سنوات) |

| النمو في التناول الخفيف بين الوجبات يوسع مناسبات استخدام المواد القابلة للدهن | +0.4% | عموم أوروبا، مع تأثير أعلى في المراكز الحضرية | المدى القصير (≤ 2 سنة) |

| ابتكار المنتجات في النكهات يجذب المستهلكين التجريبيين | +0.3% | غرب وشمال أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أنماط الحياة الاستهلاكية المدفوعة بالراحة تعزز الطلب على خيارات الطعام متعددة الاستخدام

الارتفاع في أنماط الحياة سريعة الوتيرة عبر أوروبا قد وسع دور المواد الغذائية القابلة للدهن من عناصر الإفطار إلى منتجات غذائية متعددة الاستخدام مناسبة لمناسبات استهلاك متعددة. هذه القابلية للتكيف تدعم نمو السوق حيث يسعى المستهلكون للمنتجات المريحة الجاهزة للاستخدام لاستخدامات مختلفة، من خبز الصباح إلى الطبخ والتناول الخفيف. الطلب على الراحة مهم في الأسر ذات الدخل المزدوج حيث قيود الوقت تزيد من جاذبية المنتجات سهلة الاستخدام. وفقاً ليوروستات، وصل إجمالي دخل الأسر المعدل المتاح في الاتحاد الأوروبي إلى 12.63 تريليون يورو في عام 2023، مما يمكن من زيادة استهلاك المواد الغذائية القابلة للدهن [1]المصدر: يوروستات، "الأسر - إحصائيات الدخل والادخار والاستثمار،" ec.europa.eu. ابتكارات المنتجات التي تسلط الضوء على الاستخدامات المتعددة، مثل المواد القابلة للدهن التي تعمل كغموس أو إضافات أو مكونات طبخ، قد وسعت تطبيق الفئة عبر مناسبات وجبات مختلفة ومجموعات مستهلكين.

اهتمام المستهلكين بالنكهات الفاكهة الغريبة والمحلية يحفز تطوير المنتجات

تطور تفضيلات المستهلكين الأوروبيين والاهتمام المتزايد بتجارب النكهة الجديدة يقود الابتكار في المواد القابلة للدهن القائمة على الفاكهة. هذا الاتجاه يتجلى من خلال استكشاف النكهات الغريبة ومصادر المكونات المحلية المفرطة، مع ظهور النكهات الاستوائية والعالمية على الرفوف الأوروبية جنباً إلى جنب مع المنتجات التي تؤكد على أصناف الفاكهة الإقليمية وطرق التحضير التقليدية. إطلاق ميغان ماركل لمجموعة As Ever Collection في مارس 2025، التي تتضمن مادة قابلة للدهن مميزة بنكهة التوت، يجسد هذا التطور في السوق حيث يمكن للمصنعين خلق التمايز من خلال الاستكشاف العالمي وسرديات التراث المحلي. هذا النهج فعال بشكل خاص في فئة المواد القابلة للدهن الفاكهة، حيث التجارب الحسية والاتصالات العاطفية تؤثر بشكل كبير على قرارات الشراء للمستهلكين.

الارتفاع في الأنظمة الغذائية النباتية يزيد الطلب على المواد القابلة للدهن النباتية

الحركة النباتية تستمر في إعادة تشكيل المشهد الغذائي الأوروبي، مع ظهور المواد القابلة للدهن النباتية كقطاع عالي النمو يجذب ما وراء النباتيين الصارمين ليشمل النباتيين المرنين والمستهلكين المهتمين بالصحة. هذا النمو مدعوم بابتكارات في تقنية المكونات التي حسنت بشكل كبير ملامح الطعم والملمس، مما يمكن المواد القابلة للدهن النباتية من المنافسة مباشرة مع البدائل التقليدية. مثال بارز هو إطلاق أرلا لنسخة نباتية من زبدة لوربك في الدنمارك في أغسطس 2024، مما يدل على كيف يتعامل المصنعون مع الحواجز السابقة للتبني من خلال التركيز على التجربة الحسية بدلاً من الوضع الأخلاقي فحسب. توسع السوق مدعوم أكثر بزيادة وعي المستهلكين بالاستدامة البيئية ومخاوف رفاهية الحيوان، مما يؤدي إلى قبول أوسع للبدائل النباتية في قنوات التجزئة الرئيسية. بالإضافة إلى ذلك، تطوير تركيبات الملصق النظيف واستخدام المكونات المحلية المصدر عزز ثقة المستهلكين واختراق السوق عبر المناطق الأوروبية.

التسويق الاستراتيجي وتطوير العلامة التجارية يؤثر على توسع السوق

في سوق المواد الغذائية القابلة للدهن التنافسي، أصبحت رواية العلامة التجارية المتطورة ومبادرات التسويق الاستراتيجي عوامل تمييز رئيسية. نوتيلا من فيريرو تظهر هذا التطور من منتج إلى ظاهرة ثقافية من خلال بناء العلامة التجارية المتسق والتسويق التجريبي. مبادرات العلامة التجارية الاستراتيجية في عام 2025 شملت احتفال اليوم العالمي لنوتيلا بحملة متعددة الأوجه تضمنت هوية صوتية جديدة ومعرض في متحف MAXXI في روما وكتاب تذكاري يفصل تاريخها. بالإضافة إلى ذلك، وسعت نوتيلا حضورها في السوق بإطلاق مواد قابلة للدهن نباتية في سبتمبر 2024. هذه الجهود التسويقية الشاملة تخلق رنيناً عاطفياً يتجاوز خصائص المنتج الوظيفية، مما يعزز ولاء المستهلكين الذي يصمد أمام الضغوط التنافسية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| المخاوف الصحية المتزايدة حول محتوى السكر والدهون تحد من نمو السوق | -0.4% | عموم أوروبا، مع تأثير أعلى في شمال أوروبا | المدى الطويل (≥ 4 سنوات) |

| تقلبات أسعار الفاكهة تؤثر على تطوير السوق | -0.3% | عموم أوروبا، مع تأثير أعلى على منتجي جنوب أوروبا | المدى المتوسط (2-4 سنوات) |

| مخاوف المستهلكين حول المواد الحافظة وزيت النخيل تؤثر على تبني المنتج | -0.3% | غرب وشمال أوروبا، مع أقوى تأثير في ألمانيا والدول الاسكندنافية | المدى المتوسط (2-4 سنوات) |

| منافسة العلامات التجارية الخاصة واللاعبين الإقليميين تتحدى حصة السوق | -0.2% | عموم أوروبا، مع تأثير أعلى في أسواق شرق أوروبا الحساسة للسعر | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

المخاوف الصحية المتزايدة حول محتوى السكر والدهون تحد من نمو السوق

الوعي المتزايد للمستهلكين بالمحتوى الغذائي والآثار الصحية يتحدى مصنعي المواد الغذائية القابلة للدهن التقليدية، حيث منتجاتهم غالباً ما تحتوي على مستويات عالية من السكر والدهون التي تتعارض مع إرشادات النظام الغذائي الحديث. فحص المستهلكين الأوروبيين المتزايد لملصقات المنتجات، خاصة فيما يتعلق بمحتوى السكر، ينبع من ارتفاع معدلات السمنة وحملات الصحة العامة. القلق يمتد إلى تركيب الدهون، مع زيت النخيل في مواد الشوكولاتة القابلة للدهن يواجه انتقادات لأسباب صحية واستدامة. بينما المصنعون يعيدون صياغة المنتجات لتقليل السكر وتحسين ملامح الدهون وإدماج المكونات الوظيفية، هذه التعديلات تقدم مقايضات في التكلفة والطعم قد تؤثر على قبول المستهلكين. قدرة الصناعة على توازن مطالب الصحة مع تفضيلات الطعم ستحدد نجاحها في الحفاظ على حصة السوق في بيئة متزايدة الوعي الصحي.

تقلبات أسعار الفاكهة تؤثر على تطوير السوق

تقلب أسعار سلع الفاكهة يقدم تحديات كبيرة لمصنعي المواد القابلة للدهن القائمة على الفاكهة، مؤثراً على تكاليف الإنتاج وقدرات التخطيط. هذا عدم الاستقرار ينبع من عوامل متعددة، بما في ذلك تأثيرات تغير المناخ على المحاصيل والاضطرابات الجيوسياسية لسلاسل التوريد وتقلبات العملة المؤثرة على تكاليف الاستيراد. الوضع حرج بشكل خاص في الاتحاد الأوروبي، الذي يبقى مستورداً صافياً للعديد من الفواكه المستخدمة في المواد القابلة للدهن الحلوة، خاصة الأصناف الاستوائية، كما أشار مركز ترويج الواردات من البلدان النامية. هذا الاعتماد على الفواكه المستوردة يعرض المصنعين لتقلب السوق الدولي، معقداً التخطيط طويل المدى ومضغطاً الهوامش المحتملة عندما لا يمكن تمرير زيادات التكلفة بالكامل للمستهلكين، خاصة في القطاعات الحساسة للسعر. هذه التحديات يمكن أن تقيد في النهاية ابتكار المنتجات وتؤثر على استراتيجيات التسعير بالتجزئة في قطاع المواد الغذائية القابلة للدهن.

تحليل القطاعات

حسب نوع المنتج: العسل يهيمن من خلال الأصالة المدركة

العسل يهيمن على سوق المواد الغذائية القابلة للدهن الأوروبي بحصة 34.50% في عام 2024 ويتوقع أعلى معدل نمو للفئة بمعدل نمو سنوي مركب قدره 8.78% (2025-2030). هذه الريادة في السوق تعكس موقع العسل كغذاء أساسي تقليدي ومُحلي طبيعي متميز يلبي تفضيلات المستهلكين المهتمين بالصحة الحالية. ومع ذلك، إنتاج العسل الأوروبي يلبي فقط 60% من طلب السوق، مما يتطلب واردات كبيرة من الصين وأوكرانيا لملء فجوة التوريد، وفقاً لمحور الملقحات في الاتحاد الأوروبي، 2024 [2]المصدر: محور الملقحات في الاتحاد الأوروبي، "نظرة عامة على سوق العسل في الاتحاد الأوروبي 2024،" eip-agri.ec.europa.eu . الطلب المتزايد على أصناف العسل العضوية وأحادية الزهرة عزز أكثر موقع العسل في السوق. وعي المستهلكين بخصائص العسل المضادة للبكتيريا والمضادة للأكسدة ساهم أيضاً في زيادة استهلاكه كمكون غذائي وظيفي.

المواد القابلة للدهن القائمة على الشوكولاتة تحتفظ بتفضيل المستهلكين من خلال العلامات التجارية الراسخة مثل نوتيلا. المواد القابلة للدهن القائمة على الفاكهة تكسب حصة في السوق بسبب فوائدها الصحية وتنوع الطبخ، بينما المواد القابلة للدهن القائمة على المكسرات والبذور تشهد نمواً بناءً على محتوى البروتين والوظيفة الصحية. السوق يستمر في التطور مع المنتجات المختلطة التي تجمع الفئات، مثل العسل المنكه بالكاكاو، جاذبة المستهلكين الأصغر سناً الباحثين عن بدائل مغذية للمواد القابلة للدهن الشوكولاتة التقليدية. مصنعو المواد القابلة للدهن المتميزة والحرفية يقدمون نكهات مبتكرة وتركيبات ملصق نظيف لتمييز منتجاتهم في السوق التنافسي. ظهور اتجاهات الإفطار في المنزل خلال وبعد الجائحة عزز أكثر استهلاك فئات مواد قابلة للدهن مختلفة عبر الأسر الأوروبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية ستكون متاحة عند شراء التقرير

حسب الطبيعة: النمو العضوي يتفوق على التقليدي

المواد الغذائية القابلة للدهن التقليدية تهيمن على السوق بحصة 72.32% في عام 2024، مدفوعة بتفضيلات المستهلكين الراسخة والتوفر الواسع بالتجزئة. ومع ذلك، القطاع العضوي يشهد نمواً أسرع، مع معدل نمو سنوي مركب متوقع قدره 6.20% خلال 2025-2030. هذا النمو يعكس تفضيلات المستهلكين المتحولة نحو المنتجات التي يعتبرونها أكثر صحة واستدامة وجودة فائقة. الوعي المتزايد بمصادر المكونات وعمليات التصنيع ساهم في هذا الاتجاه، بينما استراتيجيات التسعير التنافسية من قبل المصنعين جعلت المواد القابلة للدهن العضوية أكثر إتاحة لقاعدة مستهلكين أوسع.

ظهور المواد الغذائية القابلة للدهن العضوية يتماشى مع مبادرات الاتحاد الأوروبي مثل الصفقة الخضراء واستراتيجية من المزرعة إلى المائدة، التي تهدف لجعل 25% من الأراضي الزراعية عضوية بحلول عام 2030. هذه السياسات تعزز توفر المكونات العضوية وتدفع الابتكار. المستهلكون منجذبون للخيارات العضوية أساساً لأسباب صحية وأمان، مع الفوائد البيئية كعامل ثانوي. وفقاً لوزارة الخارجية CBI، من المتوقع أن تشكل المنتجات ذات الملصق النظيف أكثر من 70% من المحافظ بحلول 2025-2026، ارتفاعاً من 52% في عام 2021 [3]المصدر: وزارة الخارجية CBI، أي الاتجاهات تقدم الفرص،

www.cbi.eu. مع انتقال المزيد من المزارعين إلى الطرق العضوية، توريد المواد الخام المناسبة لمنتجي المواد القابلة للدهن يستمر في النمو.

حسب نوع التعبئة: البرطمانات تحتفظ بالصورة المتميزة

البرطمانات تهيمن على سوق المواد الغذائية القابلة للدهن الأوروبي بحصة 45.21% في عام 2024، حيث يربط المستهلكون بينها وبين الجودة المتميزة والاستدامة. بيانات اعتمادهم القوية للقابلية لإعادة التدوير تتماشى مع المخاوف البيئية والمتطلبات التنظيمية، بينما الأكياس/الحقائب تظهر أعلى إمكانات نمو بمعدل نمو سنوي مركب قدره 6.57% (2025-2030) من خلال تلبية احتياجات الراحة والتحكم في الحصص، خاصة بين المستهلكين الأصغر سناً والمهنيين الحضريين الباحثين عن خيارات محمولة. البرطمانات الزجاجية، بشكل خاص، تحافظ على موقع قيادتها في السوق بسبب قدرتها على الحفاظ على نضارة المنتج وإطالة مدة الصلاحية.

مشهد التعبئة مشكل أكثر بالأوعية، التي تحافظ على حضور سوقي ثابت من خلال مزايا القابلية لإعادة الإغلاق، بينما الأكواب والعلب والعبوات الرباعية تخدم قنوات توزيع محددة وتطبيقات متخصصة. عبر جميع التنسيقات، ابتكار التعبئة يركز على الوظيفة والاعتبارات البيئية، مؤكداً على تقليل المواد والقابلية لإعادة التدوير والمصادر المتجددة. المصنعون يستثمرون في التعبئة الذكية مع ميزات منع العبث وخصائص حاجز أفضل. آليات الفتح السهل وإعادة الإغلاق أصبحت معيارية الآن، معالجة الراحة دون المساس بحماية المنتج.

حسب قناة التوزيع: التجارة الإلكترونية تعطل الهيمنة التقليدية

محلات السوبر ماركت والهايبر ماركت تبقى قناة التوزيع المهيمنة للمواد الغذائية القابلة للدهن، حائزة على 34.32% من حصة السوق في عام 2024. هذه المتاجر تستفيد من مختارات المنتجات الواسعة وقدرات الترويج وراحة التسوق. قطاع التجارة الإلكترونية ينمو بسرعة، مع معدل نمو سنوي مركب متوقع قدره 7.61% خلال 2025-2030، متحدياً هيمنة التجزئة التقليدية. الحضور الواسع لسلاسل السوبر ماركت عبر المناطق الحضرية وشبه الحضرية يمكن الوصول السهل لمجموعة متنوعة من المواد الغذائية القابلة للدهن. بالإضافة إلى ذلك، هذه تنسيقات التجزئة تقدم تسعيراً تنافسياً وخصومات متكررة، مما يجعلها جذابة للمستهلكين المهتمين بالسعر.

متاجر الراحة تلبي مطالب المستهلكين الحضريين بالإتاحة والشراءات السريعة. منافذ الطعام المتخصصة والمنصات المباشرة للمستهلك تبرز كطرق رئيسية للمواد الغذائية القابلة للدهن المتميزة والحرفية. استراتيجيات متعددة القنوات تدمج المتاجر الفيزيائية مع المنصات الرقمية تعزز تجارب العملاء. تطبيقات الجوال وبرامج الولاء تعزز دور متاجر الراحة، بينما متاجر الطعام المتخصصة تخلق فرصاً لمنتجي المواد الغذائية القابلة للدهن المحليين والإقليميين للوصول إلى أسواق متخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية ستكون متاحة عند شراء التقرير

تحليل الجغرافيا

ألمانيا تحافظ على قيادتها في سوق المواد الغذائية القابلة للدهن الأوروبي بحصة 14.32% في عام 2024، مدعومة بسكانها الكبير والدخل المرتفع المتاح والبنية التحتية للتجزئة المتطورة. السوق يظهر ميلاً قوياً نحو المنتجات المتميزة والعضوية، مع الاستدامة تصبح عامل شراء رئيسي. هذا يتجسد بتعاون زنتيس مع ثيسين كروب في أغسطس 2024، تطبيق صفيح مقلل لثاني أكسيد الكربون لإغلاق مواد NaturRein القابلة للدهن الفاكهة، مما يؤدي إلى انبعاثات أقل بنسبة تصل إلى 69% مقارنة بالطرق التقليدية. المستهلكون الألمان يفضلون بشكل خاص العسل ومواد الشوكولاتة القابلة للدهن، مع طلب متزايد على المنتجات الحرفية والمحلية التي تقدم نكهات فريدة وسرديات إنتاج أصيلة.

بولندا تبرز كأسرع منطقة نمواً في السوق، مع معدل نمو سنوي مركب متوقع قدره 6.23% من 2025 إلى 2030، مدفوعة بزيادة الدخل المتاح وتغريب أنماط الاستهلاك وتحديث قطاع التجزئة. المملكة المتحدة تحافظ على موقعها السوقي المهم، خاصة في مواد الإفطار القابلة للدهن وزبدة المكسرات المتميزة. قوة السوق في فرنسا وإيطاليا تنبع من تقاليدهما الطهي الغنية، مؤكدة على المكونات عالية الجودة وطرق الإنتاج الأصيلة في تطبيقات المواد القابلة للدهن الحلوة خارج استهلاك الإفطار.

عدة بلدان أوروبية تظهر خصائص سوقية وأنماط نمو مميزة. إمكانات السوق الإسبانية تزيد من خلال الوعي الصحي المتنامي وتوسع توزيع التجزئة، بينما هولندا تستفيد من موقعها كمحور تجاري رئيسي لواردات مكونات المواد القابلة للدهن. السوق البلجيكي يستفيد من تراث تصنيع الشوكولاتة، والسويد تظهر أداءً قوياً في المتغيرات العضوية والمركزة على الصحة. الأسواق الأوروبية الأخرى، بما في ذلك النمسا والدنمارك والدول الأوروبية الشرقية الناشئة، تظهر مسارات نمو متنوعة متأثرة بظروفها الاقتصادية المعنية وتفضيلاتها الثقافية وتطوير قطاع التجزئة.

المشهد التنافسي

سوق المواد الغذائية القابلة للدهن الأوروبي يظهر تركزاً معتدلاً، مع مزج من الشركات متعددة الجنسيات الراسخة والمنتجين الإقليميين المتخصصين والعروض التجارية الخاصة المتنامية. اللاعبون الرئيسيون في السوق يشملون مجموعة هيرو، يونيليفر المحدودة، أندروس، فيريرو إنترناشيونال المحدودة، وأوركلا المحدودة، التي تحافظ على حضور سوقي مهم من خلال محافظ منتجاتهم المتنوعة. هذه الشركات تستفيد من شبكات التوزيع الراسخة والاعتراف بالعلامة التجارية للحفاظ على مواقعهم التنافسية. السوق يرى أيضاً مشاركة متزايدة من المصنعين الأصغر المتخصصين الذين يركزون على قطاعات متخصصة وتفضيلات إقليمية.

فرص السوق تبرز في عدة قطاعات، خاصة في المواد القابلة للدهن الوظيفية مع فوائد غذائية محسنة والبدائل النباتية المناسبة للمستهلكين النباتيين والنباتيين المرنين والمنتجات الحرفية المتميزة التي تتضمن مكونات وتقنيات إنتاج مميزة. هذه القطاعات تمثل مناطق نمو محتملة لكل من اللاعبين الراسخين والداخلين الجدد. طلب المستهلكين على منتجات الملصق النظيف ومصادر المكونات الشفافة يستمر في دفع الابتكار في السوق. بالإضافة إلى ذلك، التفضيل المتزايد لحلول التعبئة المستدامة يقدم فرصاً للمصنعين لتمييز عروضهم.

الشركات تسعى بنشاط لتوسع السوق من خلال الاستحواذات الاستراتيجية، كما يظهر استحواذ KP Snacks على Whole Earth Foods Limited من مجموعة Ecotone في نوفمبر 2024. هذه الخطوة الاستراتيجية عززت حضور KP Snacks في سوق المواد الغذائية القابلة للدهن الأوروبي بينما وسعت نطاق منتجاتها الصحية وكملت محفظة علامات الوجبات الخفيفة الحالية. اتجاه الاستحواذ يعكس تركيز الصناعة على تنويع المحفظة وتوحيد السوق. اللاعبون في السوق يستثمرون أيضاً في البحث والتطوير لتقديم منتجات مبتكرة تتماشى مع تطور تفضيلات المستهلكين.

قادة صناعة المواد الغذائية القابلة للدهن في أوروبا

-

مجموعة هيرو

-

يونيليفر المحدودة

-

فيريرو إنترناشيونال المحدودة

-

أوركلا المحدودة

-

مجموعة أندروس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أعلنت بيل المملكة المتحدة عن إطلاق The Laughing Cow Spicy Chilli، أول حصة جبن بنكهة الفلفل الحار للعلامة التجارية في المملكة المتحدة، التي تتميز بملمس ناعم كريمي مع لمسة حارة وبدون ألوان أو نكهات اصطناعية. المنتج سيكون متاحاً من يوليو عبر Ocado وAsda وSainsbury's.

- مايو 2025: أدخلت Lactalis UK & Ireland منتج Leerdammer Original Spreadable، جبن طري 125 غرام يتميز بالنكهة الخفيفة المكسرات المميزة للعلامة التجارية. هذا الإطلاق يمثل دخول Leerdammer إلى قطاع الجبن القابل للدهن، هادفاً لتوسيع حضوره خارج الجبن المقطع والاستحواذ على مناسبات استهلاك جديدة.

- فبراير 2025: Smash Foods، علامة تجارية أمريكية تحول سوق المربى والمحفوظات في المملكة المتحدة بمادتها القابلة للدهن الفاكهة الطبيعية بالكامل بدون سكر مضاف، أعلنت عن إعادة علامة تجارية كبيرة وإطلاق نكهتين جديدتين ونقل إنتاجها إلى المملكة المتحدة. هذه التطورات تسلط الضوء على النمو السريع للعلامة التجارية والتطور الاستراتيجي داخل سوق المملكة المتحدة.

- مارس 2024: شركة Dreamfarm الإيطالية الناشئة وسعت جبن اللوز القابل للدهن إلى بلجيكا بعد النجاح في السوق المحلي.

نطاق تقرير سوق المواد الغذائية القابلة للدهن في أوروبا

- المادة القابلة للدهن هي طعام يُطبق، عموماً بالسكين، على الأطعمة مثل الخبز والبسكويت. المواد القابلة للدهن تُضاف للطعام لتعزيز نكهة أو ملمس الطعام، الذي قد يُعتبر مملاً بدونها.

- سوق المواد الغذائية القابلة للدهن الأوروبي مقسم حسب نوع المنتج وقناة التوزيع والجغرافيا. بناءً على نوع المنتج، السوق مقسم إلى مواد قابلة للدهن قائمة على المكسرات والبذور ومواد قائمة على الفاكهة والعسل ومواد قائمة على الشوكولاتة وأنواع منتجات أخرى. بناءً على قناة التوزيع، السوق مقسم إلى محلات السوبر ماركت/هايبر ماركت ومتاجر الراحة ومتاجر التجزئة المتخصصة ومتاجر التجارة الإلكترونية وقنوات توزيع أخرى. بناءً على الجغرافيا، السوق مقسم إلى إسبانيا والمملكة المتحدة وألمانيا وفرنسا وإيطاليا وروسيا وباقي أوروبا.

- لكل قطاع، تحجيم السوق والتوقعات تمت على أساس القيمة (بمليون دولار أمريكي).

| العسل |

| المواد القابلة للدهن القائمة على الشوكولاتة |

| المواد القابلة للدهن القائمة على الفاكهة |

| المواد القابلة للدهن القائمة على المكسرات والبذور |

| مواد الألبان والجبن القابلة للدهن |

| أنواع منتجات أخرى |

| التقليدية |

| العضوية |

| البرطمانات |

| الأوعية |

| الأكياس/الحقائب |

| أخرى |

| محلات السوبر ماركت/هايبر ماركت |

| متاجر الراحة |

| متاجر التجارة الإلكترونية |

| قنوات توزيع أخرى |

| ألمانيا |

| المملكة المتحدة |

| إيطاليا |

| فرنسا |

| إسبانيا |

| هولندا |

| بولندا |

| بلجيكا |

| السويد |

| باقي أوروبا |

| حسب نوع المنتج | العسل |

| المواد القابلة للدهن القائمة على الشوكولاتة | |

| المواد القابلة للدهن القائمة على الفاكهة | |

| المواد القابلة للدهن القائمة على المكسرات والبذور | |

| مواد الألبان والجبن القابلة للدهن | |

| أنواع منتجات أخرى | |

| حسب الطبيعة | التقليدية |

| العضوية | |

| حسب نوع التعبئة | البرطمانات |

| الأوعية | |

| الأكياس/الحقائب | |

| أخرى | |

| حسب قناة التوزيع | محلات السوبر ماركت/هايبر ماركت |

| متاجر الراحة | |

| متاجر التجارة الإلكترونية | |

| قنوات توزيع أخرى | |

| حسب الجغرافيا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي ونظرة النمو لسوق المواد الغذائية القابلة للدهن الأوروبي؟

السوق ولد 11.10 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 13.04 مليار دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب قدره 3.27%

أي تنسيق تعبئة يقدم أعظم إمكانات النمو؟

الأكياس والحقائب مهيأة لمعدل نمو سنوي مركب قدره 6.57% لأنها تلبي الطلب على التحكم في الحصص والتناول الخفيف أثناء التنقل.

أي بلد يولد أكثر المبيعات وأيها ينمو أسرع؟

ألمانيا تساهم بـ 14.32% من إجمالي الإيرادات في عام 2024، بينما بولندا تظهر أعلى نظرة نمو بمعدل نمو سنوي مركب قدره 6.23% للفترة 2025-2030.

كيف تؤثر الاتجاهات الصحية على إعادة صياغة المنتجات؟

العلامات التجارية تقلل السكر وتزيل زيت النخيل وتطلق متغيرات نباتية لمواجهة سحب متعلق بالصحة على نمو الفئة.

آخر تحديث للصفحة في: