حجم وحصة سوق برمجيات التسويق الرقمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 121.71 مليار دولار أمريكي |

| حجم السوق (2030) | 248.29 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.81% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق برمجيات التسويق الرقمي من مؤسسة مردار للمعلومات

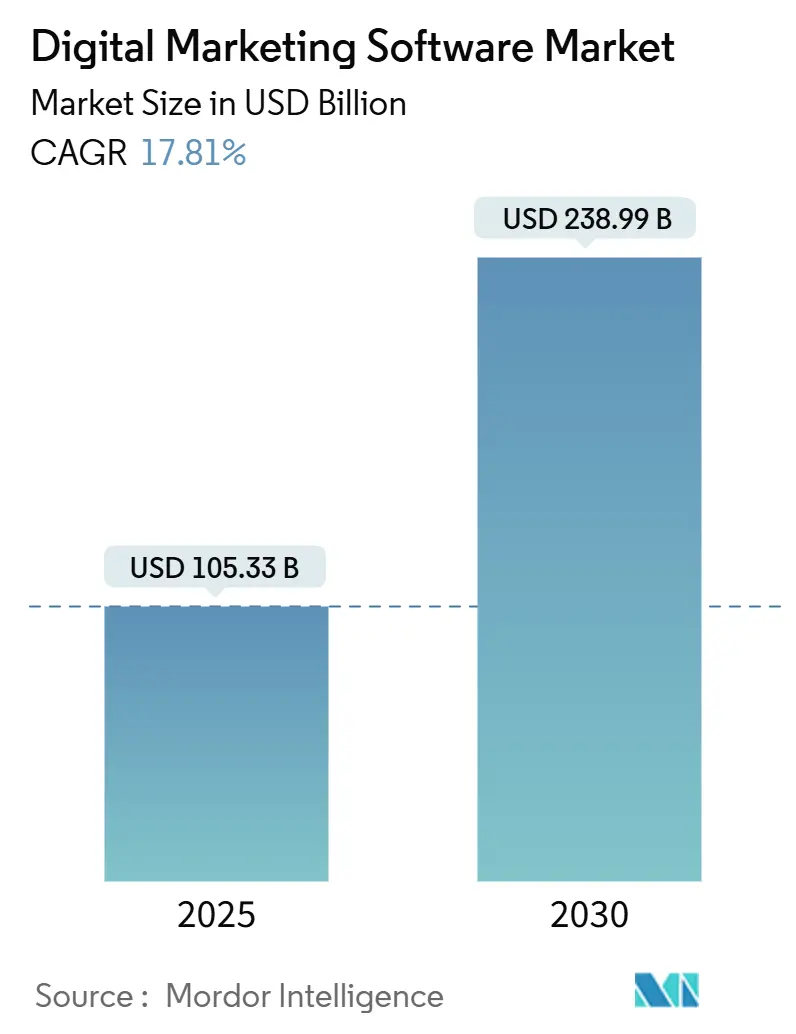

حقق سوق برمجيات التسويق الرقمي العالمي عائدات بقيمة 105.33 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 238.99 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 17.81% خلال الفترة. الهجرة السريعة إلى البنى السحابية الأصلية، والأتمتة المدفوعة بالذكاء الاصطناعي، والتخصيص بدون ملفات تعريف الارتباط تحافظ على الإنفاق على تكنولوجيا التسويق عند 25.4% من إجمالي ميزانيات التسويق. تفضل المؤسسات الآن الحزم المتكاملة التي توحد وظائف البيانات والمحتوى والتفعيل، مستبدلة الحلول النقطية المجزأة التي ترفع تكاليف التكامل. التسعير القائم على الاشتراك والمرتبط بالاستخدام يقلل من النفقات الرأسمالية المقدمة، مما يشجع التبني بين شركات السوق المتوسطة. تستمر الكثافة التنافسية في الارتفاع مع قيام مورديي المنصات بدمج مساعدي الذكاء الاصطناعي التوليدي التي تقصر دورات الإبداع وتوسع التحليلات الذاتية.

النتائج الرئيسية للتقرير

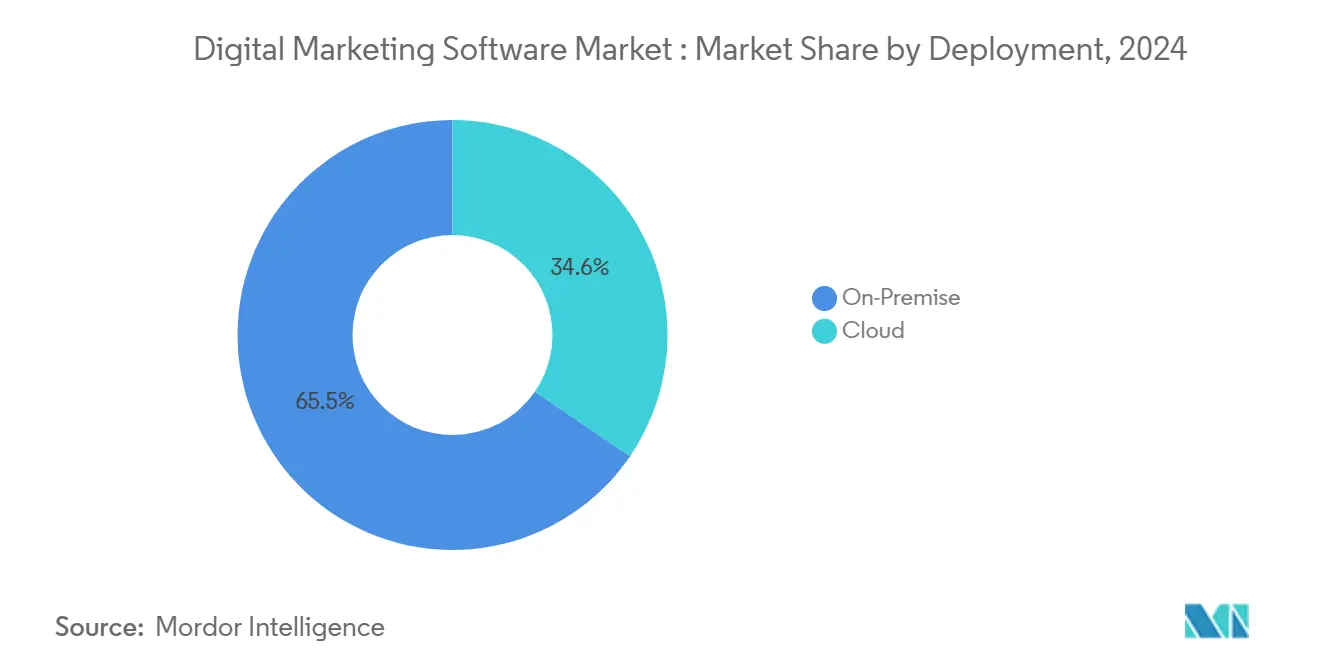

- حسب النشر، قادت التسليم السحابي بـ 65.5% من حصة سوق برمجيات التسويق الرقمي في عام 2024؛ من المتوقع أن يتخلف النشر المحلي بمعدل نمو سنوي مركب قدره 7.2% حتى عام 2030.

- حسب المكون، شكلت البرمجيات 54.9% من عائدات عام 2024، في حين أن الخدمات مهيأة للنمو بأسرع معدل عند 19.2% كمعدل نمو سنوي مركب حتى عام 2030.

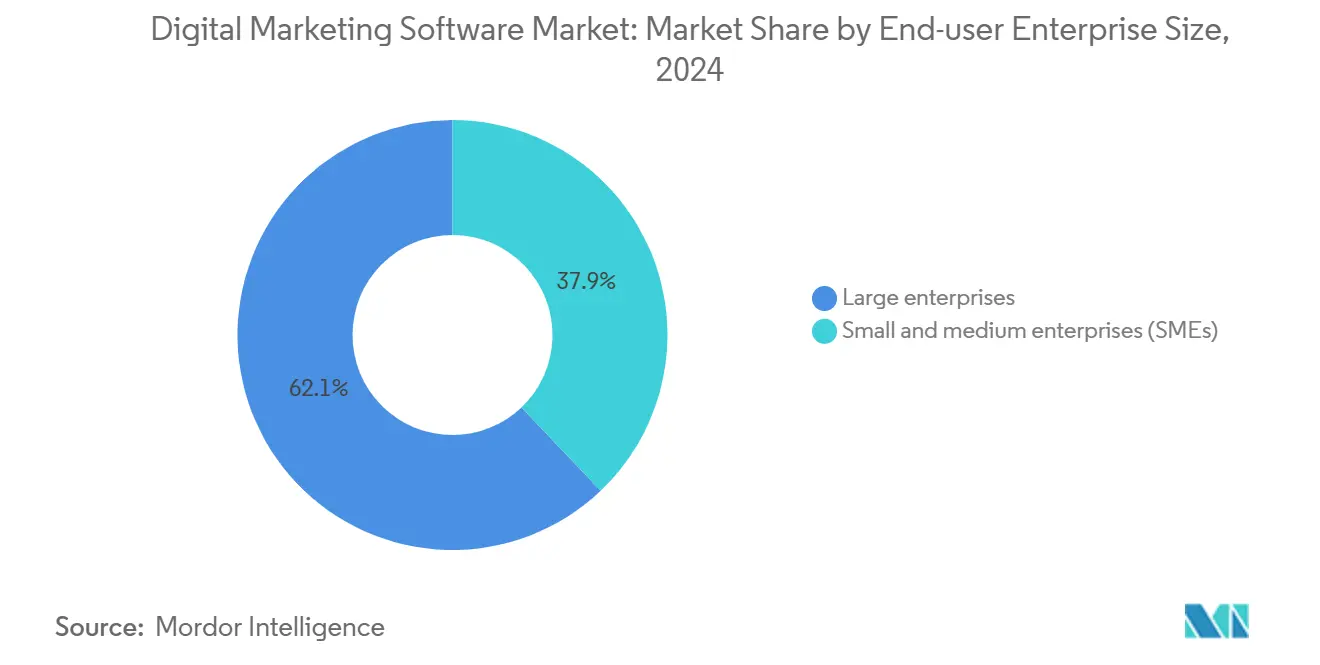

- حسب حجم المؤسسة، احتفظت المؤسسات الكبيرة بـ 62.1% من عائدات عام 2024؛ من المتوقع أن تتوسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 19.8% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذ قطاع الخدمات المصرفية والمالية والتأمين على 21.8% من عائدات عام 2024، في حين أن التجارة الإلكترونية والتجزئة من المتوقع أن تسجل معدل نمو سنوي مركب قدره 21.3% حتى عام 2030.

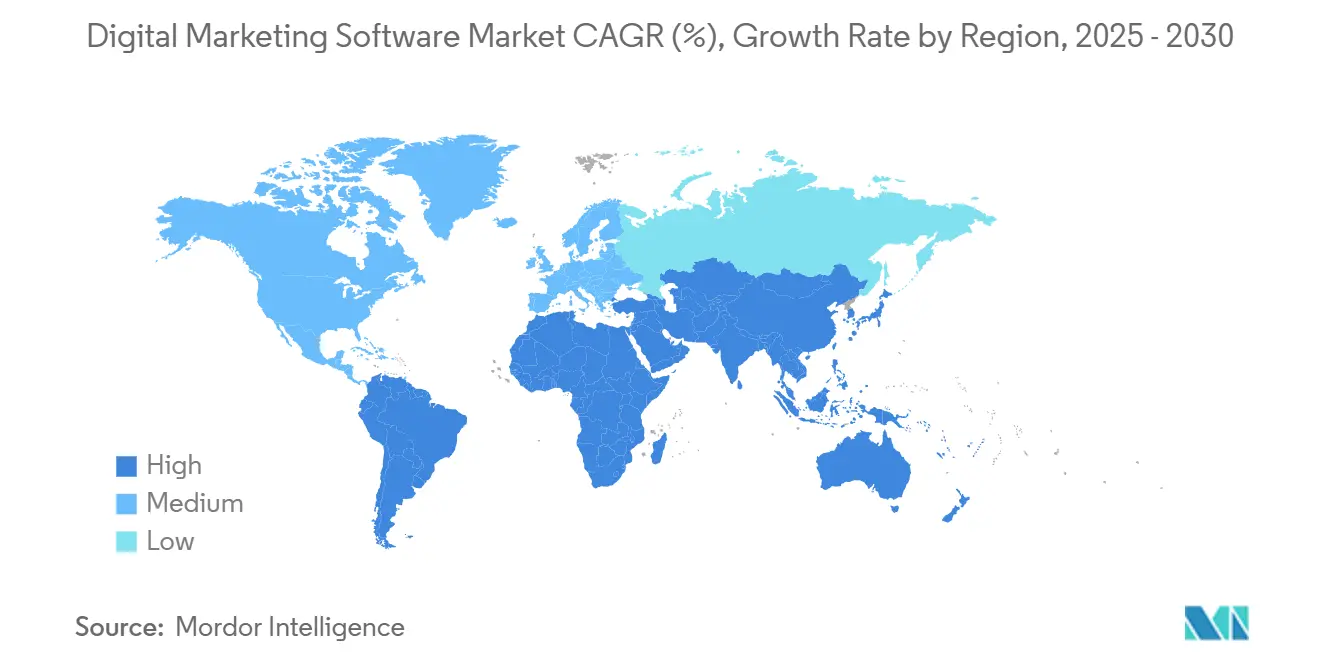

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 41.9% في عام 2024، ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 20.6% حتى عام 2030.

اتجاهات ورؤى سوق برمجيات التسويق الرقمي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الزيادة في رحلات العملاء الرقمية أولاً | +3.2% | عالمياً، أقوى في آسيا والمحيط الهادئ وأوروبا | المدى المتوسط (2-4 سنوات) |

| مزايا تكلفة SaaS السحابية الأصلية | +2.8% | أمريكا الشمالية وأوروبا، آسيا والمحيط الهادئ تتبع | المدى القصير (≤ 2 سنة) |

| المحتوى المدعوم بالذكاء الاصطناعي وتحسين الحملات | +4.1% | عالمياً، متركز في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| طلب المشاركة متعددة القنوات من B2C وB2B | +2.9% | عالمياً، زيادة B2B في التصنيع | المدى المتوسط (2-4 سنوات) |

| بيانات الطرف الصفر والتخصيص بدون ملفات تعريف الارتباط | +2.4% | الاتحاد الأوروبي وكاليفورنيا في المقدمة | المدى الطويل (≥ 4 سنوات) |

| مساعدو الذكاء الاصطناعي التوليدي يقللون وقت الإنتاج الإبداعي | +3.7% | أمريكا الشمالية وأوروبا التبني المبكر | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الزيادة في رحلات العملاء الرقمية أولاً

سبعون بالمائة من مشترين B2B يبدؤون البحث الآن عبر محركات البحث، مما يجبر المؤسسات على إعادة هندسة نماذج المشاركة عبر المحتوى والبيانات والتجارة. تخصص شركات التصنيع 75% من ميزانيات التسويق للقنوات الرقمية، بزيادة 10 نقاط مئوية مقارنة بالدورات السابقة. يستخدم مقدمو الرعاية الصحية تنسيق الذكاء الاصطناعي لتقديم رحلات متوافقة ومخصصة عبر البوابات الإلكترونية وتطبيقات المرضى. تخصص المؤسسات الأوروبية 22.9% من ميزانيات التحول الرقمي لتكنولوجيا التسويق، مع إدراك تجربة العملاء كرافعة تنافسية أساسية. التحول المستمر نحو المشاركة الرقمية أولاً يدعم الطلب المستدام على المنصات الموحدة التي تدير الاستحواذ والتحويل والاحتفاظ.

المحتوى المدعوم بالذكاء الاصطناعي وتحسين الحملات

منصات الذكاء الاصطناعي التوليدي مثل Adobe GenStudio تتيح تنويع الأصول الديناميكي على نطاق واسع، مما يقطع أوقات الإنتاج بنسبة 50% بينما ترفع معدلات تحويل البريد الإلكتروني بمقدار الضعف.[1]Shantanu Narayen, "Adobe Reports Second Quarter Fiscal 2025 Results," Adobe, adobe.com دمجت HubSpot أكثر من 80 ميزة ذكاء اصطناعي في إصدار Breeze AI في سبتمبر 2024، مما يؤكد السباق لأتمتة تصميم الحملات. تسارع شركات آسيا والمحيط الهادئ الاستثمار، مع تخطيط 59% لميزانيات ذكاء اصطناعي أعلى في عام 2025. النشر المؤسسي للوكلاء المستقلين، كما يُرى في Salesforce Agentforce، يثبت أن مسارات عمل التسويق يمكنها العمل بأقل تدخل بشري.[2]Marc Benioff, "Salesforce FY 2024 Annual Report," Salesforce, salesforce.com قدرة الذكاء الاصطناعي تصبح بسرعة متطلباً أساسياً وليس عامل تمايز.

طلب المشاركة متعددة القنوات من B2C وB2B

مشترو B2B يكملون 74% من البحث عبر الإنترنت قبل التحدث مع المبيعات، مما يحث البائعين على مزامنة نقاط التفاعل الرقمية والمادية. تعطي المؤسسات المالية الأولوية لمنصات البيانات والبنية السحابية لربط رحلات الهاتف المحمول والويب والفروع. يتبنى المسوقون الصناعيون أطر التسويق القائمة على الحسابات التي تجمع بين الأتمتة والوصول المباشر للمبيعات، مما يعكس معايير التخصيص الاستهلاكية. تشغل المؤسسات المتوسطة 130 تطبيق تسويقي، ومع ذلك فقط 17% تحقق تكامل فعال، مما يدفع التقييمات المتميزة للحزم التي توحد بيانات العملاء وتنسيق الحملات.

مساعدو الذكاء الاصطناعي التوليدي يقللون وقت الإنتاج الإبداعي

جيل جديد من مساعدي الذكاء الاصطناعي يعيد تشكيل مسارات العمل الإبداعية. دمجت مايكروسوفت قدرات Adobe في Microsoft 365 Copilot، مما يتيح للمسوقين بناء الأصول داخل أدوات الإنتاجية المألوفة.[3]Satya Nadella, "Microsoft 365 Copilot Expansion," Microsoft, microsoft.com قدمت HCLSoftware منصة Unica+ في يونيو 2025، مع دمج الذكاء الاصطناعي الوكيل للتجميع المستقل وتحسين المحتوى، مع تقارير المتبنين الأوائل عن رفع إيرادات CRM بستة أضعاف. اهتمام المستثمرين يعكس التحول، مع جولات التمويل في المراحل المبكرة في MarkeTeam.ai وAirOps تركز على الأتمتة الأصلية للذكاء الاصطناعي. مكاسب الكفاءة الناتجة تضغط على البائعين القدامى للتمحور أو المخاطرة بعدم الوساطة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقيد التكامل مع مجموعات martech القديمة | -2.1% | عالمياً، حاد في المؤسسات الكبيرة | المدى المتوسط (2-4 سنوات) |

| تكاليف الامتثال لخصوصية البيانات وإدارة الموافقة | -1.8% | الاتحاد الأوروبي وكاليفورنيا في المقدمة | المدى الطويل (≥ 4 سنوات) |

| ارتفاع أسعار الوحدة لإثراء بيانات الطرف الأول | -1.4% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| نقص المواهب في CX لتصميم الحملات المدفوعة بالذكاء الاصطناعي | -1.9% | عالمياً، الأسواق المتقدمة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تعقيد التكامل مع مجموعات Martech القديمة

تشغل المؤسسات في المتوسط 130 تطبيقاً في المجموعة، ومع ذلك فإن أقل من خُمس هذه التطبيقات متكامل بالكامل، مما يرفع التكاليف التشغيلية ويؤخر العائد على الاستثمار. يذكر المديرون التنفيذيون للتسويق البيانات غير المترابطة وضعف الحوكمة ومهارات التنفيذ المحدودة كحواجز رئيسية. الانتقال إلى بنى MACH (الخدمات المصغرة، API أولاً، السحابة الأصلية، بدون رأس) يتطلب خبرة تقنية تفتقر إليها العديد من شركات السوق المتوسطة، مما يمدد الجداول الزمنية ويرفع إجمالي تكلفة الملكية. يوضح المصنعون الأوروبيون الفجوة، مع وصول ثلثين فقط إلى النضج الرقمي، مقارنة بما يقرب من أربعة أخماس أقرانهم في الولايات المتحدة.

تكاليف الامتثال لخصوصية البيانات وإدارة الموافقة

قوانين الخصوصية المتوسعة تدفع النفقات المتكررة. حلول امتثال GDPR تبلغ في المتوسط 2,275 دولار أمريكي شهرياً، في حين تصل عقود المؤسسات الشاملة إلى 175,000 دولار أمريكي سنوياً، مما يحول الأموال من برامج النمو. استراتيجيات بيانات الطرف الأول تتطلب مراكز تفضيلات جديدة وتنسيق موافقة ومسارات مراجعة، مما يضيف تعقيداً دون فائدة مباشرة في الإيرادات. المؤسسات المالية تتحمل تكاليف أعلى بسبب متطلبات التقارير الخاصة بالقطاع، وتواجه شركات آسيا والمحيط الهادئ مسارات تنظيمية غير مؤكدة تعيق اختيار المنصة.

تحليل القطاعات

حسب النشر: اعتماد السحابة يعزز هيمنة SaaS

سيطر التسليم السحابي على 65.5% من عائدات عام 2024، ومن المتوقع أن تتوسع حصته من حجم سوق برمجيات التسويق الرقمي بمعدل نمو سنوي مركب قدره 18.5% حتى عام 2030. الاقتصاديات تبقى مقنعة: البنية المرنة والتحديثات المستمرة والنفقات العامة المنخفضة للصيانة تدفع إجمالي تكلفة الملكية إلى الأسفل بينما تحسن قابلية التوسع. تستمر التركيبات المحلية في القطاعات المنظمة حيث إقامة البيانات والتكامل المخصص يبقيان حاسمين، لكن حصتها تتقلص مع حصول مقدمي الخدمات السحابية على شهادات أمنية متقدمة.

التوافق في التكاليف مع الاستخدام يشجع دخول السوق المتوسطة، ووظائف الذكاء الاصطناعي غالباً ما تكون متاحة أولاً في الإصدارات السحابية، مما يعزز التفضيل. يقدم البائعون نماذج هجينة لتسهيل الانتقال، ومع ذلك يبدو الزخم نحو نشر SaaS الكامل لا رجعة فيه مع إعطاء المؤسسات الأولوية للسرعة والمرونة.

حسب المكون: الخدمات تتسارع على طلب التكامل

مثلت تراخيص البرمجيات 54.9% من عائدات عام 2024، ومع ذلك من المقرر أن تنمو إيرادات الخدمات بشكل أسرع بمعدل نمو سنوي مركب قدره 19.2% مع سعي الشركات للحصول على الخبرة لفتح قيمة المنصة. تكامل الأنظمة ونظافة البيانات ومشاركات إدارة التغيير تهيمن على المشاريع الأولية، في حين تحافظ الخدمات المدارة على التحسين طويل الأمد. حجم سوق برمجيات التسويق الرقمي لمشاركات الخدمات يزداد أيضاً بتبني الذكاء الاصطناعي، الذي يتطلب تدريب النماذج والحوكمة وضبط الأداء التكراري.

مع نمو تعقيد المجموعات، يملأ الشركاء الخارجيون الفجوات في القدرات، خاصة حول البنى متعددة السحابة والقابلة للتركيب. يجمع البائعون العروض الاستشارية والخدمات المدارة في خطط الاشتراك، مما يولد إيرادات متكررة لزجة ويعمق إقفال العملاء. تنتشر الأكاديميات التدريبية وبرامج الشهادات لرفع مهارات فرق العملاء وتسريع عائد الاستثمار للمنصة.

حسب حجم المؤسسة: الذكاء الاصطناعي يخفض الحواجز للمؤسسات الصغيرة والمتوسطة

امتلكت المؤسسات الكبيرة 62.1% من إنفاق عام 2024، مستفيدة من مجموعات الميزات الواسعة والتكاملات العميقة عبر إدارة العلاقات مع العملاء والتجارة والتحليلات. المؤسسات الصغيرة والمتوسطة، ومع ذلك، ستتجاوزهم بمعدل نمو سنوي مركب قدره 19.8%، بمساعدة الإعداد الموجه بالذكاء الاصطناعي الذي يقطع وقت الإعداد ويخفي التعقيد. المنصات الآن تأتي مع قوالب عمودية مسبقة البناء ومسارات عمل بدون كود، مما يتيح للفرق ذات الميزانيات المتواضعة نشر رحلات معقدة.

ميزانيات التسويق الرقمي الشهرية في المؤسسات الصغيرة والمتوسطة تحوم حول 400 دولار أمريكي، مع تخصيص ما يقرب من النصف للقنوات الرقمية المدفوعة والمملوكة. مع أتمتة مساعدي الذكاء الاصطناعي للتجميع وإنشاء المحتوى والاختبار، تحقق المؤسسات الصغيرة والمتوسطة تخصيصاً على مستوى المؤسسات دون فرق تقنية معلومات كبيرة. تأثير اللحاق هذا يزيد حصة سوق برمجيات التسويق الرقمي للمشترين في السوق المتوسطة، رغم أن المؤسسات الكبيرة تبقى مرساة الإيرادات للطبقات المتميزة للمنصات.

حسب صناعة المستخدم النهائي: BFSI تحتفظ بالصدارة، التجزئة تتدفق

استحوذ قطاع الخدمات المصرفية والمالية والتأمين على 21.8% من عائدات عام 2024 بفضل مبادرات متعددة القنوات التي تمتد عبر العمليات المحمولة والويب والفروع، بالإضافة إلى متطلبات الحوكمة القوية للبيانات. من المتوقع أن تسجل التجارة الإلكترونية والتجزئة معدل نمو سنوي مركب قدره 21.3%، الأسرع من بين جميع الصناعات، مع تقارب التجار لبيانات الولاء والمخزون والتجارة الاجتماعية لدفع المشاركة المخصصة.

يوسع مقدمو الرعاية الصحية التبني للوصول للمرضى المتوافق مع HIPAA، في حين يخصص المصنعون ثلاثة أرباع إنفاق التسويق للرقمي، مما يعكس الاستهلاك للشراء الصناعي. تطبق شركات الاتصالات والإعلام التنبؤ بالذكاء الاصطناعي للتخفيف من الاستنزاف وتوصيات المحتوى. الفوارق التنظيمية وتخصيص نموذج البيانات يحافظان على التخصص العمودي بين البائعين.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 41.9% من الإيرادات في عام 2024، مدفوعة بالاختراق السحابي العميق وقوة عمل ماهرة وتركيز كثيف لبائعي المنصات مثل Adobe وSalesforce وHubSpot. رأس المال المغامر يستمر في تفضيل شركات martech الناشئة المقودة بالذكاء الاصطناعي، مما يعزز دولاب الابتكار المحلي. النمو مستقر ولكنه يتباطأ مع اقتراب الاختراق من النضج وإطالة دورات الاستبدال.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 20.6% حتى عام 2030، الأسرع عالمياً. الحكومات تحفز التحول الرقمي، والمؤسسات تتبنى نماذج ذكاء اصطناعي محلية تحترم الفوارق اللغوية والثقافية. برامج تحديث التصنيع والخدمات المالية تسرع اعتماد المنصة، وتظهر البائعون المحليون لمعالجة التفاصيل التنظيمية. حجم سوق برمجيات التسويق الرقمي المنسوب لآسيا والمحيط الهادئ سيتوسع بسرعة لذلك، حتى مع تكثف المنافسة.

تبقى أوروبا متبنياً قوياً ولكن منظماً. في حين أن 66% فقط من مصنعي الاتحاد الأوروبي حققوا الرقمنة الشاملة، 56% من المديرين التنفيذيين يخططون لميزانيات تكنولوجية أعلى في عام 2025. GDPR يحفز الطلب على المنصات التي تركز على الخصوصية أولاً، ومع ذلك يمدد أيضاً الجداول الزمنية للتنفيذ وهياكل التكلفة. البائعون الذين لديهم بنى الامتثال بالتصميم يجدون مشترين متقبلين، والخبرة المطورة في أوروبا يتم تصديرها بشكل متزايد مع تكرار الولايات القضائية الأخرى لقوانين الخصوصية.

المشهد التنافسي

تركز الإيرادات معتدل. تسيطر HubSpot على 33.99% من حصة القطاع الفرعي للأتمتة التسويقية، لكن Salesforce وOracle تدافعان عن حسابات المؤسسات الكبيرة بعرض منصة البيانات. أبلغت Adobe عن 5.87 مليار دولار أمريكي إيرادات الربع الثاني لعام 2025 من Experience Cloud، بينما سجلت Salesforce 34.9 مليار دولار أمريكي في السنة المالية 2024، مما يؤكد الحجم المتاح للاعبين الكبار. سجلت التحدي الناشئ Klaviyo مبيعات بقيمة 937.5 مليون دولار أمريكي للسنة المالية 2024، بزيادة 34% سنوياً، مما يثبت وجود مساحة للمعطلين المركزين.

الاستحواذات الاستراتيجية تسرع توسع القدرات. اشترت Thryv شركة Keap مقابل 80 مليون دولار أمريكي لتعزيز الوصول إلى الشركات الصغيرة والمتوسطة، بينما دفعت Yext 125 مليون دولار أمريكي مقابل Hearsay Systems لتعميق الخبرة العمودية. استحوذت Capillary Technologies على Kognitiv لتوسيع عروض الولاء. اختارت Semrush شراء Third Door Media لتوسيع أصول المحتوى. هذه التحركات توضح خطة لعب الأرض والتوسع التي تركز الوظائف في حزم أوسع.

تمايز المنتجات يتمركز حول عمق الذكاء الاصطناعي وانفتاح منصة البيانات والقوالب العمودية. Adobe Experience Platform Agent Orchestrator يتيح تنسيق الجمهور المستقل، وSalesforce Agentforce يؤتمت تنفيذ الحملات. Unica+ من HCLSoftware يوظف الذكاء الاصطناعي الوكيل لتحسين التجميع والمحتوى في الوقت الفعلي. الشركات الناشئة مثل MarkeTeam.ai وHockeyStack تحصل على التمويل للمقاربات الأصلية للذكاء الاصطناعي، مما يجبر الشركات الراسخة على تسريع تسليم خارطة الطريق أو المخاطرة بتآكل الحصة.

قادة صناعة برمجيات التسويق الرقمي

-

شركة أوراكل

-

سيلزفورس إنك.

-

أوراكل كورب.

-

SAP SE

-

HubSpot Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت HCLSoftware منصة Unica+ الأولى للذكاء الاصطناعي التي تتميز بالذكاء الاصطناعي الوكيل للتجميع المستقل للعملاء وتحسين المحتوى.

- مايو 2025: استحوذت Capillary Technologies على Kognitiv، موسعة بصمة الولاء متعددة القنوات.

- مارس 2025: قدمت Adobe محسن Experience Platform Agent Orchestrator وتحسينات GenStudio في Adobe Summit 2025.

- مارس 2025: جمعت GrowthX AI 29.1 مليون دولار أمريكي لتوسيع خدمات التسويق للنمو المدفوعة بالذكاء الاصطناعي.

نطاق تقرير سوق برمجيات التسويق الرقمي العالمي

التسويق الرقمي جزء لا يتجزأ من نجاح الأعمال في عصر تسويق المشاركة. الترويج للمنتجات والعلامات التجارية والخدمات من خلال التطبيقات الإلكترونية والمحمولة يصبح بسرعة حيوياً لنجاح الأعمال.

يتم تقسيم سوق برمجيات التسويق الرقمي حسب النشر (محلي، سحابي)، النوع (برمجيات محرك البحث، برمجيات تسويق المحتوى، التسويق عبر وسائل التواصل الاجتماعي، التسويق عبر البريد الإلكتروني، التسويق المحمول، أتمتة التسويق)، الصناعة (تكنولوجيا المعلومات والاتصالات، الخدمات المصرفية والمالية والتأمين، الإعلام والترفيه، التجزئة، التصنيع، الرعاية الصحية)، والمنطقة.

| سحابي |

| محلي |

| البرمجيات |

| الخدمات |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| تكنولوجيا المعلومات والاتصالات |

| الإعلام والترفيه |

| الخدمات المصرفية والمالية والتأمين |

| التجارة الإلكترونية والتجزئة |

| التصنيع |

| الرعاية الصحية وعلوم الحياة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| إسبانيا | ||

| سويسرا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| فيتنام | ||

| إندونيسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | نيجيريا | |

| جنوب أفريقيا | ||

| بقية أفريقيا | ||

| حسب النشر | سحابي | ||

| محلي | |||

| حسب المكون | البرمجيات | ||

| الخدمات | |||

| حسب حجم المؤسسة المستخدمة النهائية | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| الإعلام والترفيه | |||

| الخدمات المصرفية والمالية والتأمين | |||

| التجارة الإلكترونية والتجزئة | |||

| التصنيع | |||

| الرعاية الصحية وعلوم الحياة | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| إسبانيا | |||

| سويسرا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| فيتنام | |||

| إندونيسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | نيجيريا | ||

| جنوب أفريقيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق برمجيات التسويق الرقمي الحالي؟

من المتوقع أن يسجل سوق برمجيات التسويق الرقمي معدل نمو سنوي مركب قدره 14% خلال فترة التوقع (2025-2030)

ما هو الحجم الحالي لسوق برمجيات التسويق الرقمي؟

حقق السوق 105.33 مليار دولار أمريكي من الإيرادات في عام 2025.

ما مدى سرعة النمو المتوقعة لسوق برمجيات التسويق الرقمي؟

من المتوقع أن تصل الإيرادات إلى 238.99 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 17.81%.

أي نموذج نشر هو الأكثر شعبية؟

النشر السحابي يحتل حصة 65.5% وينمو بشكل أسرع من البدائل المحلية.

أي منطقة ستتوسع بأسرع معدل؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 20.6% حتى عام 2030، الأسرع عالمياً.

يقود قطاع الخدمات المصرفية والمالية والتأمين بـ 21.8% من عائدات عام 2024، مدفوعاً بحاجات المشاركة متعددة القنوات.

أي صناعة تنفق الأكثر على برمجيات التسويق الرقمي؟

آخر تحديث للصفحة في: