حجم وحصة سوق الوجبات الجاهزة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 97.92 مليار دولار أمريكي |

| حجم السوق (2030) | 113.53 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الوجبات الجاهزة من قبل مردور إنتليجنس

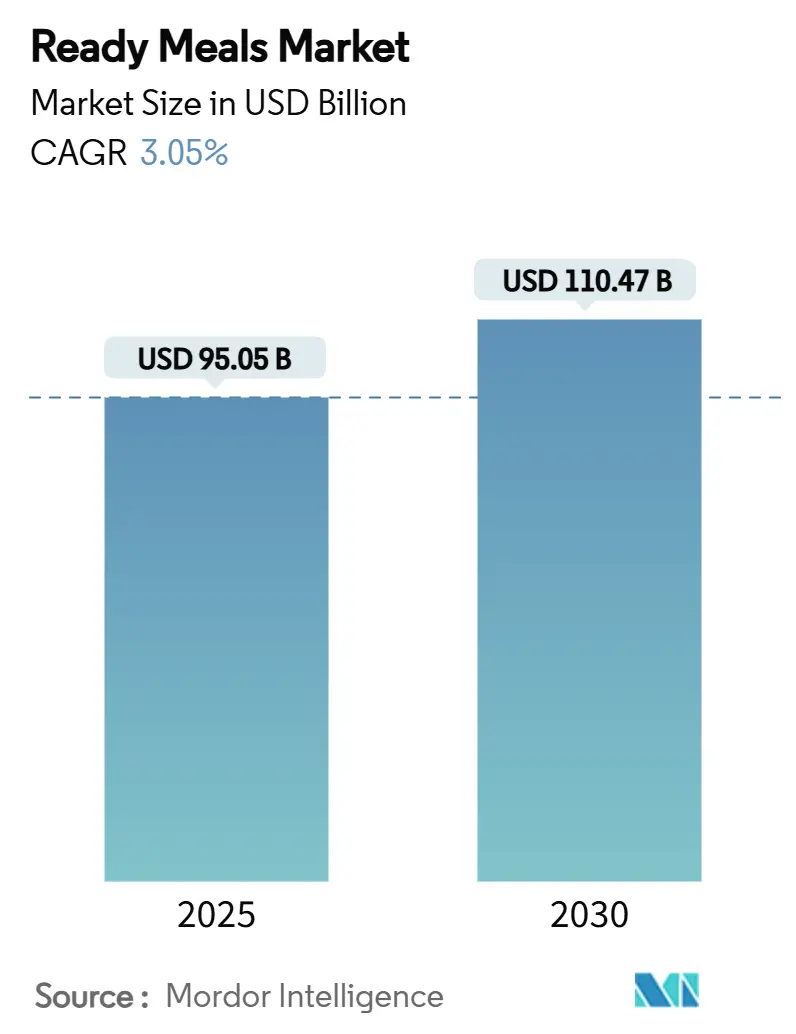

يُقدر حجم سوق الوجبات الجاهزة بـ 95.05 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 110.47 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.05% خلال فترة التوقع (2025-2030). يعكس هذا النمو نضج السوق، مع إظهار الطلب المستمر من المستهلكين على حلول الوجبات المريحة. يُدعم استقرار السوق من خلال التطورات في تكنولوجيا حفظ الأغذية، وتغير أنماط حياة المستهلكين، وتوحيد الصناعة الذي حسن من الكفاءة التشغيلية وشبكات التوزيع. بالإضافة إلى ذلك، تقود التطورات التكنولوجية نمو السوق، وخاصة من خلال طرق الحفظ مثل المعالجة عالية الضغط، ومعالجة البلازما الباردة، وأنظمة التغليف الذكية، التي تمدد عمر المنتج الافتراضي مع الحفاظ على القيمة الغذائية. تساعد هذه الابتكارات الشركات المصنعة على مواجهة تحدي الجمع بين الراحة والجودة، مما يتيح لها المنافسة في قطاعات السوق الراقية. أدى اعتماد تكنولوجيا النانو في التغليف إلى أنظمة تراقب نضارة الطعام، مما يقلل الهدر ويزيد ثقة المستهلكين.

النقاط الرئيسية للتقرير

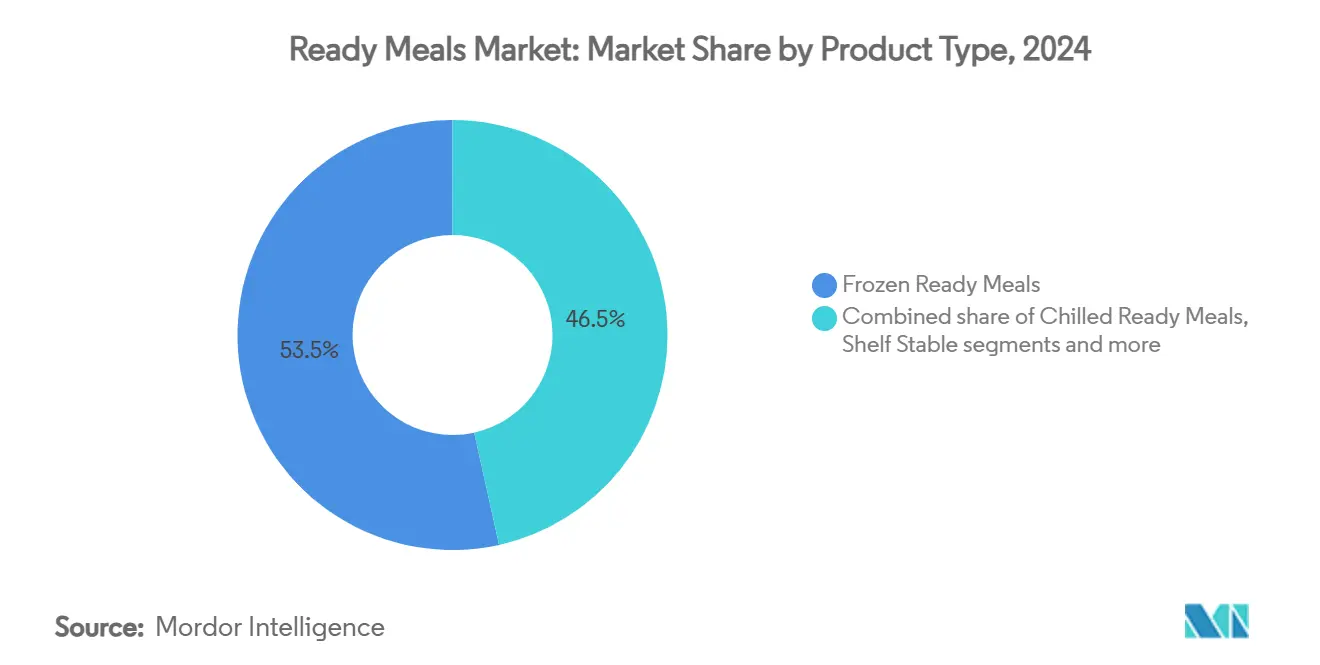

- حسب نوع المنتج، تصدرت الوجبات الجاهزة المجمدة بحصة 53.47% من سوق الوجبات الجاهزة في عام 2024 ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب قدره 3.66% حتى عام 2030.

- حسب المكونات، استحوذت التركيبات التقليدية على حصة 78.48% من حجم سوق الوجبات الجاهزة في عام 2024، في حين تتقدم البدائل الخالية من المواد المحددة بأعلى معدل نمو سنوي مركب قدره 3.96%.

- حسب الفئة، شكل القطاع غير النباتي 60.58% من حجم سوق الوجبات الجاهزة في عام 2024، بينما من المتوقع أن تنمو الوجبات النباتية بمعدل نمو سنوي مركب قدره 4.28% حتى عام 2030.

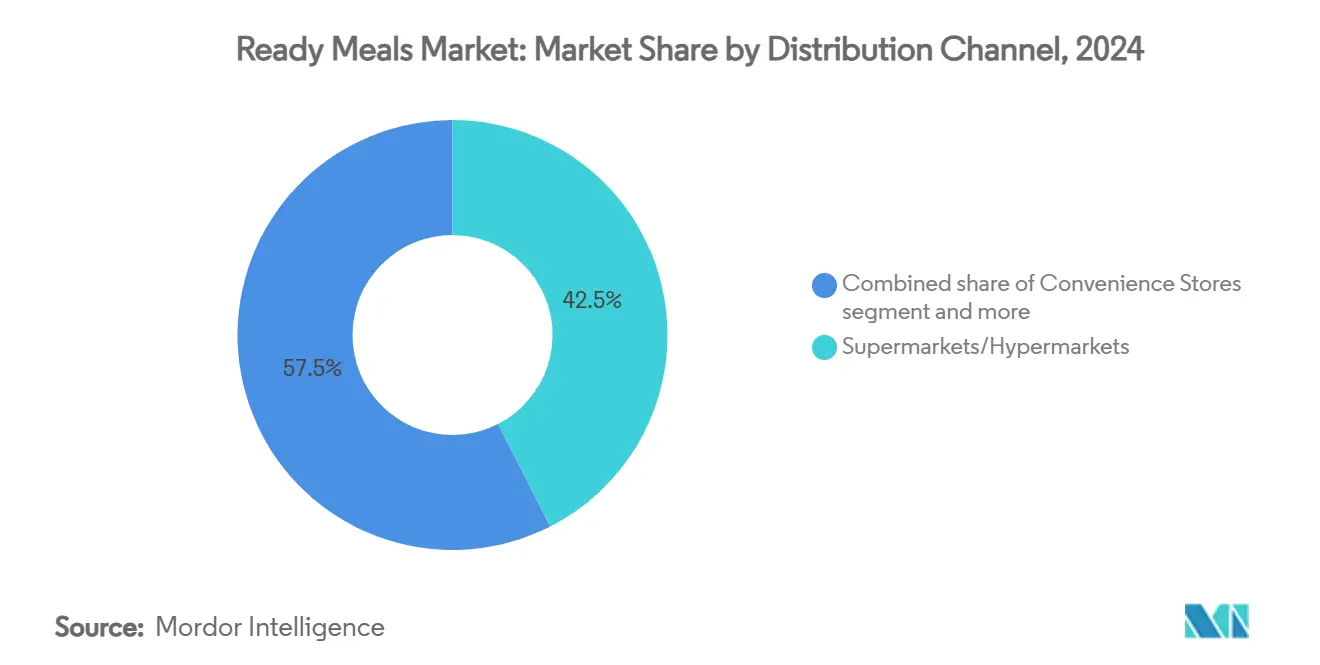

- حسب قناة التوزيع، استحوذت المتاجر الكبرى/المتاجر الكبيرة على 42.48% من حصة سوق الوجبات الجاهزة في عام 2024؛ البيع بالتجزئة عبر الإنترنت هو القناة الأسرع نمواً، بتوسع بمعدل نمو سنوي مركب قدره 4.65%.

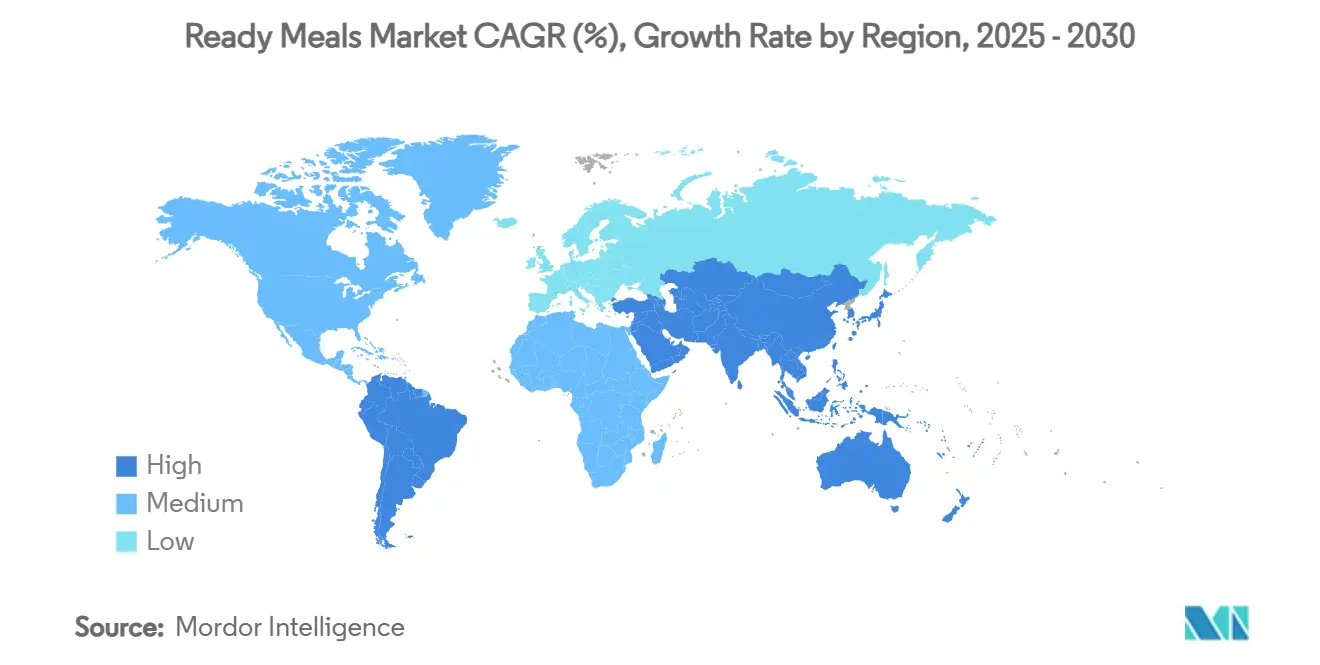

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 34.35% في عام 2024؛ آسيا والمحيط الهادئ مستعدة للنمو بأسرع معدل، بمعدل نمو سنوي مركب قدره 4.99% حتى عام 2030.

اتجاهات ورؤى سوق الوجبات الجاهزة العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التطورات التكنولوجية في حفظ الأغذية | +0.8% | عالمياً، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الاستدامة والتغليف الصديق للبيئة | +0.6% | أوروبا وأمريكا الشمالية في المقدمة، بتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الابتكار في البروتينات النباتية والبديلة | +0.7% | أمريكا الشمالية وأوروبا كأساس، ناشئة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التنوع الثقافي والعرقي | +0.4% | عالمياً، مع تركيز في المراكز الحضرية متعددة الثقافات | طويل المدى (≥ 4 سنوات) |

| اتجاهات النكهة والطهي | +0.5% | عالمياً، مع تنوعات إقليمية في تفضيلات الطعم | قصير المدى (≤ 2 سنة) |

| الارتفاع في الطلب على الوجبات الجاهزة ذات الملصقات النظيفة | +0.9% | أمريكا الشمالية وأوروبا في المقدمة، بانتشار عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التطورات التكنولوجية في حفظ الأغذية

تخدم التطورات التكنولوجية في تقنيات حفظ الأغذية كمحرك أساسي في سوق الوجبات الجاهزة العالمية من خلال بروتوكولات السلامة المحسنة للمنتجات، وقدرات عمر افتراضي ممتد، والاحتفاظ الأمثل بالقيمة الغذائية. لقد غيّر تطبيق المعالجة عالية الضغط (HPP)، وتغليف الغلاف الجوي المعدل (MAP)، وتقنيات التغليف الذكي أساساً أنماط إنتاج واستهلاك الوجبات الجاهزة. تمكن هذه التطبيقات التكنولوجية الشركات المصنعة من توفير حلول وجبات مريحة مع الحفاظ على معايير الجودة المماثلة للتحضير التقليدي المنزلي. تلبي مجموعة هذه المنهجيات المتقدمة للحفظ المتطلبات المتزايدة للمستهلكين للبدائل الغذائية المتفوقة تغذوياً، والمتانة الممتدة، والمستدامة بيئياً. على سبيل المثال، في يونيو 2025، طبقت شركة ريد بلانيت التي مقرها الإمارات العربية المتحدة تكنولوجيا التجفيد المتقدمة لتقديم منتجات وجبات جاهزة للأكل بمدة حفظ تبلغ 25 عاماً. تحافظ هذه الحلول الغذائية على خصائصها الحسية، وتركيبها التغذوي، وعوامل سلامة الغذاء دون الحاجة لأنظمة التبريد أو مركبات الحفظ الاصطناعية، مما يلبي المتطلبات الحرجة في بروتوكولات الأمن الغذائي ومبادرات التأهب للطوارئ.

الاستدامة والتغليف الصديق للبيئة

تقود الاستدامة البيئية في التغليف التغييرات في سوق الوجبات الجاهزة العالمية، متأثرة بوعي المستهلكين واللوائح الحكومية. يدفع المستهلكون والمنظمون لتقليل استخدام البلاستيك وزيادة اعتماد المواد القابلة للتحلل الحيوي والقابلة لإعادة التدوير والقابلة للتسميد في تغليف الطعام. السياسات الحكومية، مثل ميثاق البلاستيك الأمريكي، تتطلب أن تكون جميع عبوات البلاستيك قابلة لإعادة الاستخدام أو إعادة التدوير أو التسميد بحلول عام 2025 [1]المصدر: شركة ميثاق البلاستيك الأمريكي، "خارطة طريق ميثاق البلاستيك الأمريكي لعام 2025"، usplasticspact.org. بالإضافة إلى ذلك، تطبق شركات تصنيع الأغذية تصاميم تغليف مبسطة وخفيفة الوزن لتقليل استخدام المواد وتحسين إمكانية إعادة التدوير. على سبيل المثال، في مايو 2025، طبقت ماركس آند سبنسر (M&S) تجربة في المملكة المتحدة لاستبدال الصواني البلاستيكية بتغليف الألياف الورقية للوجبات الجاهزة، بدءاً من دجاج التكا ماسالا الحار. أسست الشركة شراكة مع 2SFG وGPI لتطوير حل التغليف القابل لإعادة التدوير هذا. أظهر الصينية الجديدة، المنتجة من ألياف ورقية متجددة معتمدة من FSC، توافقاً مع التسخين في الفرن والميكروويف، محافظة على الراحة مع تقليل التأثير البيئي.

الابتكار في البروتينات النباتية والبديلة

يتحول سوق الوجبات الجاهزة العالمية بسبب الارتفاع في ابتكارات البروتينات النباتية والبديلة. يسعى المستهلكون بشكل متزايد للحصول على خيارات طعام مريحة وصحية ومستدامة، مما يقود المصنعين لتطوير وجبات جاهزة بالبروتينات النباتية، بما في ذلك تلك المستمدة من البازلاء والحمص والأرز والبطاطس. تلبي هذه الابتكارات الطلب المتزايد على بدائل اللحوم وتتماشى مع التفضيل المتزايد للأنظمة الغذائية المرنة والنباتية. دخلت شركات مثل بيوند ميت وإمبوسيبل فودز قطاع الوجبات الجاهزة، مقدمة أطباق مجمدة نباتية وأطباق عالمية. على سبيل المثال، في مايو 2023، أطلقت بيوند ميت وجبات جاهزة مجمدة نباتية في المملكة المتحدة، تضم ثلاث أصناف: سباغيتي بولونيز، وكاري كيما وأرز بيلاو، وفلفل حار مع أرز الكزبرة. علاوة على ذلك، تلعب المبادرات الحكومية دوراً أساسياً في تطوير اعتماد الوجبات الجاهزة النباتية عبر المناطق. "خطة العمل للأطعمة النباتية" الشاملة في الدنمارك، المطبقة في عام 2023، تؤسس إطار عمل استراتيجي لتقليل التأثير البيئي لاستهلاك الطعام من خلال تعزيز الخيارات الغذائية النباتية [2]المصدر: وزارة الغذاء والزراعة ومصايد الأسماك في الدنمارك، "خطة العمل الدنماركية للأطعمة النباتية"، fvm.dk. تشمل المبادرة برامج تعليمية، بما في ذلك التدريب المهني للطهي المركز على تحضير الوجبات النباتية، لتسهيل قبول السوق الأوسع والاعتماد.

التنوع الثقافي والعرقي

يتحول سوق الوجبات الجاهزة العالمية بشكل كبير، مدفوعاً بالهجرة والعولمة وزيادة اهتمام المستهلكين بالاستكشاف الطهوي. الطلب على الوجبات الجاهزة العرقية، بما في ذلك الكاري الهندي، والإنشيلادا المكسيكية، وأطقم السوشي اليابانية، والريزوتو الإيطالي، يتوسع بسرعة. تقوم الشركات الرائدة مثل كرافت هاينز ونستله وكوناجرا براندز بتنويع حافظاتها استراتيجياً بخيارات وجبات عرقية فردية ومجمدة تجمع بين الراحة والأصالة. يستفيد اللاعبون الإقليميون مثل MTR Foods في الهند وCJ CheilJedang في كوريا الجنوبية من الرؤى المحلية لتطوير منتجات مبتكرة خاصة بالسوق. الأجيال الأصغر سناً، وخاصة جيل الألفية وجيل Z، تقود هذا الاتجاه، متأثرة بوسائل التواصل الاجتماعي وانفتاحها على النكهات العالمية. تستفيد قنوات البيع بالتجزئة، بما في ذلك المتاجر الكبرى ومنصات التجارة الإلكترونية، من هذا الطلب عبر تقديم مجموعة أوسع من أطقم الوجبات العالمية والأطباق الجاهزة للأكل، لتلبية كل من المشتريات الاندفاعية والمخططة. السكان متعددي الثقافات المتزايدون في مناطق مثل أمريكا الشمالية وأوروبا الغربية يسرعون أكثر في الطلب على عروض منتجات متنوعة. يستجيب المصنعون بالالتزام بالوصفات الأصيلة وتوريد المكونات التقليدية لتلبية توقعات المستهلكين. معايير الرقابة وسلامة الغذاء تعزز الثقة في هذه المنتجات عبر ضمان الجودة العالية والأصالة الثقافية. إجمالاً، يتطور سوق الوجبات الجاهزة، مع ظهور التنوع العرقي كمحرك نمو حرج ومميز رئيسي في المشهد التنافسي.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عمر افتراضي قصير للمنتجات الراقية | -0.4% | عالمياً، خاصة يؤثر على القطاعات الراقية | قصير المدى (≤ 2 سنة) |

| منافسة قوية من البدائل الطازجة والمطبوخة منزلياً | -0.6% | الأسواق المتقدمة مع سلاسل إمداد طعام طازج راسخة | متوسط المدى (2-4 سنوات) |

| تصور الطعم والجودة | -0.5% | عالمياً، مع تنوعات إقليمية في توقعات الجودة | طويل المدى (≥ 4 سنوات) |

| جاذبية محدودة في المناطق الريفية | -0.3% | المناطق الريفية عالمياً، خاصة في الأسواق النامية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عمر افتراضي قصير للمنتجات الراقية

تواجه الوجبات الجاهزة الراقية قيود العمر الافتراضي التي تحد من توسع السوق وتزيد التعقيد التشغيلي للمصنعين وتجار التجزئة. وفقاً لتوجيهات معايير الغذاء الاسكتلندية لعام 2025، يتطلب تحديد العمر الافتراضي تقييم عوامل متعددة، مع عدم توفر منهجية معيارية بسبب تنوعات المنتج وظروف التخزين [3]. المنتجات الراقية بالمكونات الطبيعية والمواد الحافظة الأقل تشهد معدلات فساد أسرع، مع مستويات النيتروجين الأساسي المتطاير الكلي التي تشير للفساد والتي يجب أن تبقى ضمن الحدود القانونية خلال التوزيع. تتطلب مراقبة الجودة أنظمة رصد للكشف عن الميكروبات، بما في ذلك ليستيريا مونوسايتوجينيس، والسالمونيلا، والإشريكية القولونية، التي تقدم مخاطر تلوث تزيد مع متطلبات العمر الافتراضي الأطول. تخلق هذه القيود ضغوط تكلفة وتحد من التوزيع الجغرافي، خاصة تؤثر على المنتجين الصغار والمتوسطين بدون تقنيات حفظ متقدمة.

منافسة قوية من البدائل الطازجة والمطبوخة منزلياً

يواجه سوق الوجبات الجاهزة العالمية قيود كبيرة بسبب المنافسة من البدائل الطازجة والمحضرة منزلياً. يعتبر المستهلكون بشكل أساسي الوجبات المحضرة طازجة متفوقة في القيمة الغذائية والقابلية للتكيف، مما يحفز اختيارهم للطبخ المنزلي على الخيارات المحضرة مسبقاً. الوجبات المحضرة منزلياً تسهل التحكم الدقيق في تركيب المكونات، وأحجام الحصص، ومنهجيات التحضير، لتلائم المتطلبات الغذائية المحددة والأهداف الصحية. ظهور خدمات تحضير الوجبات ومنصات التعليم الطهوي الرقمي مكّن المستهلكين من تنفيذ أطباق بجودة المطاعم داخل البيئات المنزلية، مما يقلل الطلب على الوجبات الجاهزة بالتالي. تقدم هذه البدائل نضارة متفوقة وتجارب طهوية تقليدية مع توفير كفاءة اقتصادية محتملة على فترات ممتدة. المبادرات التعليمية، التي يمثلها برنامج "الطهاة في المدارس" في المملكة المتحدة، تطبق وجبات متوازنة تغذوياً ومحضرة طازجة للطلاب مع نقل الخبرة الطهوية وتعزيز الممارسات الغذائية المفيدة بآن واحد. تولد هذه البرامج المؤسسية ضغط سوق إضافي عبر إنشاء تفضيل للوجبات المحضرة منزلياً بين الأجيال الأصغر.

تحليل القطاعات

حسب نوع المنتج: هيمنة المجمد تقود استقرار السوق

تحتل الوجبات الجاهزة المجمدة حصة سوقية قدرها 53.47% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 3.66% حتى عام 2030، مما يظهر هيمنة سوقية كبيرة. يعكس هذا الموقع ثقة المستهلكين في طرق الحفظ بالتجميد التي تحافظ على القيمة الغذائية والطعم مع تقديم فوائد عمر افتراضي ممتد وتخزين. تقنيات التجميد الحديثة وأنظمة التغليف قد عالجت بفعالية قضايا مثل حروق التجمد وتدهور الجودة، مما يمكن الوجبات المجمدة من الحفاظ على معايير جودة تنافسية. تطبيق التغليف الذكي يمكن الرصد المستمر لظروف المنتج عبر سلسلة التبريد، مما يقلل الهدر ويحسن ثقة المستهلكين.

تحافظ الوجبات الجاهزة المبردة على موقع سوق ثانوي كبير، بمزايا في النضارة المتصورة لكن قيود في العمر الافتراضي تحد من قدرات التوزيع. المنتجات المستقرة على الرفوف تلبي متطلبات سوق محددة حيث وصول التبريد محدود، خاصة في الأسواق النامية وإمدادات الطعام الطارئة. بينما تظهر الوجبات الجاهزة المجففة بالتجميد إمكانات في أسواق الترفيه الخارجي والتخزين طويل المدى، يبقى حضورها السوقي الحالي متواضع بسبب نفقات الإنتاج الأعلى والوعي المحدود للمستهلكين. يحافظ القطاع المجمد على ريادته السوقية من خلال طرق الحفظ المحسنة، وحلول التغليف المعززة، وإدارة سلسلة التوريد الكفء التي تضمن جودة منتج ثابتة خلال التوزيع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكونات: تسارع خالي المواد يتحدى الريادة التقليدية

تحتل المكونات التقليدية حصة سوقية قدرها 78.48% في عام 2024، بينما تنمو البدائل الخالية من المواد بمعدل نمو سنوي مركب قدره 3.96% حتى عام 2030، مما يعكس تطور تفضيلات المستهلكين الغذائية. يشير هذا الاتجاه إلى أن المنتجات التقليدية تحافظ على جاذبية سوق واسعة، بينما تكتسب البدائل الخالية من المواد جذباً بين المستهلكين المهتمين بالصحة وأولئك ذوي القيود الغذائية. قبول المستهلك لمنتجات الملصقات النظيفة يختلف عبر الفئات، مع ارتباط مستويات التعليم الأعلى وأنماط النظام الغذائي المركز على الصحة بزيادة اعتماد المنتجات الخالية من المواد. يتضمن قطاع خالي المواد منتجات خالية من الغلوتين، وخالية من الألبان، وخالية من المواد الحافظة، وخالية من مسببات الحساسية التي تلبي احتياجات غذائية محددة بنقاط سعر راقية.

تواجه عملية تصنيع المنتجات الخالية من المواد تحديات في الحفاظ على الطعم والملمس والاستقرار على الرف دون المكونات التقليدية، مما يستوجب طرق حفظ ونكهة بديلة. تنبع الريادة السوقية للقطاع التقليدي من تكاليف الإنتاج الأقل، وسلاسل التوريد الراسخة، والقبول الواسع للمستهلكين. النمو في المنتجات الخالية من المواد يشير لترقية السوق والتحولات الديموغرافية نحو الاستهلاك المركز على الصحة، مما يؤثر على استراتيجيات تطوير المنتج عبر الصناعة.

حسب قناة التوزيع: البيع بالتجزئة عبر الإنترنت يعطل الهيمنة التقليدية

تحافظ المتاجر الكبرى/المتاجر الكبيرة التقليدية على حصة سوقية قدرها 42.48% في عام 2024، مدعومة بالبنية التحتية الراسخة وأنماط تسوق المستهلكين. ينمو قطاع البيع بالتجزئة عبر الإنترنت بمعدل نمو سنوي مركب قدره 4.65% حتى عام 2030، مدفوعاً بالتحول الرقمي في تجارة تجزئة الطعام وزيادة طلب المستهلكين على الراحة وخدمات التوصيل للمنزل. عمليات التجارة السريعة، التي تقدم التوصيل خلال 30 دقيقة، تحول توزيع الطعام من خلال المتاجر المظلمة في المناطق الحضرية، رغم أن الربحية تبقى مصدر قلق. تطبيق أنظمة إدارة النقل المتقدمة يحسن توزيع الطعام المجمد من خلال تحسين تحسين المسار والحفاظ على جودة المنتج مع تقليل التكاليف التشغيلية.

تخدم متاجر الراحة قطاعات سوق محددة مركزة على الاستهلاك الفوري والمشتريات الاندفاعية. تشمل قنوات التوزيع الإضافية مؤسسات الخدمات الغذائية، وآلات البيع، وتجار التجزئة المتخصصين الذين يخدمون مجموعات مستهلكين متميزة. يُدعم النمو في البيع بالتجزئة عبر الإنترنت بالتحسينات في لوجستيات سلسلة التبريد، وحلول التوصيل للميل الأخير، وزيادة اعتماد المستهلكين لشراء الطعام رقمياً. بينما تحافظ البيع بالتجزئة التقليدي على نقاط قوته في فحص المنتج، والتوفر الفوري، وثقة المستهلك، يعكس توسع القنوات عبر الإنترنت تغييرات أساسية في تفضيلات التسوق نحو الراحة، وتنوع المنتج، وكفاءة الوقت، مما يؤثر على استراتيجيات التوزيع عبر صناعة الوجبات الجاهزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الفئة: الموجة النباتية تتحدى الأغلبية غير النباتية

تسيطر الوجبات الجاهزة غير النباتية على حصة سوقية قدرها 60.58% في عام 2024، مدعومة بتفضيلات البروتين الراسخة وبنية تحتية لسلسلة التوريد. تظهر الوجبات الجاهزة النباتية معدل نمو سنوي مركب قدره 4.28% حتى عام 2030، مما يعكس زيادة اعتماد المستهلكين للتغذية النباتية، والاستدامة البيئية، وعادات الأكل الواعية صحياً. يظهر تحليل السوق أن الوجبات الجاهزة تحتل المرتبة الثالثة في تفضيل المستهلكين للبدائل النباتية، تتبع الأطعمة المقبلات والمقلية، مما يظهر فرص التوسع في القطاع النباتي. بالإضافة، دفعت جائحة كوفيد-19 استهلاك أعلى للوجبات الجاهزة النباتية بسبب زيادة تركيز المستهلكين على الصحة والاستدامة البيئية.

تستمر حواجز قبول المستهلكين، خاصة فيما يتعلق بالطعم والملمس والسعر مقارنة بمنتجات اللحوم التقليدية. تشير البحوث في أستراليا إلى أنه بينما يظهر المستهلكون الأصغر سناً طلب على الخيارات النباتية، الروابط الثقافية لاستهلاك اللحوم التقليدي تخلق مقاومة سوق. تحافظ منتجات اللحوم التقليدية على مزايا تنافسية في سلاسل التوريد الراسخة، وألفة المستهلك، ومحتوى البروتين المتصور. لكن، يواصل السوق النباتي التوسع، مدفوعاً بالاعتبارات البيئية، والفوائد الصحية، وتحسينات جودة المنتج التي تعالج قيود الطعم والملمس.

التحليل الجغرافي

تسيطر أمريكا الشمالية على أكبر حصة سوقية بنسبة 34.35% في عام 2024، مدعومة بالبنية التحتية الناضجة لسلسلة التبريد، والقبول العالي من المستهلكين لأطعمة الراحة، وشبكات التوزيع الراسخة. تنبع ريادة المنطقة من عقود من الاستثمار في تكنولوجيا الطعام المجمد وأنظمة إدارة سلسلة التوريد المتطورة التي تضمن جودة المنتج من التصنيع إلى توصيل المستهلك. لكن، تواجه المنطقة تحديات من زيادة الوعي الصحي والمنافسة من البدائل الطازجة، وأطقم الوجبات، واتجاهات الطبخ المنزلي.

تظهر آسيا والمحيط الهادئ كأسرع منطقة نمو بمعدل نمو سنوي مركب قدره 4.99% حتى عام 2030، مدفوعة بالتحضر السريع، وارتفاع الدخول المتاح، وتطور الأنماط الغذائية في الاقتصادات الناشئة. أنظمة إدارة النقل المتقدمة تعزز قدرات توزيع الطعام المجمد عبر المنطقة، محسنة تحسين المسار وجودة المنتج مع تقليل التكاليف. تضمين الصين للحوم المختبرية والبدائل الغذائية النباتية في خطتها الزراعية لخمس سنوات يشير لتركيز على تقنيات الطعام المستدامة لضمان الأمن الغذائي ومعالجة تغير المناخ. لكن، تستمر تحديات البنية التحتية في المناطق الريفية، حيث أنظمة سلسلة التبريد غير الكافية ووصول النقل المحدود يحد من اختراق السوق.

تحافظ أوروبا على موقع سوق كبير مع قواعد مستهلكين راسخة وأطر تنظيمية تدعم معايير سلامة وجودة الطعام، رغم أن معدلات النمو تبقى معتدلة مقارنة بالأسواق الناشئة. تقود المنطقة في مبادرات الاستدامة وتطوير منتجات الملصق النظيف، مما يعكس تفضيلات المستهلكين للمسؤولية البيئية والمكونات الطبيعية. علاوة على ذلك، أمريكا الجنوبية، والشرق الأوسط وأفريقيا تقدم فرص ناشئة بمسارات نمو متنوعة متأثرة بالتطوير الاقتصادي، وقدرات البنية التحتية، وتفضيلات الطعام الثقافية. تتطلب تحديات اللوجستيات الريفية عبر هذه المناطق حلول نقل مبتكرة لتحسين إمكانية الوصول للطعام ووصول السوق.

المشهد التنافسي

يعرض سوق الوجبات الجاهزة تجزئة معتدلة، مما يخلق ظروف سوق تنافسية. يعمل اللاعبون الرئيسيون، بما في ذلك نستله إس إيه، وكوناجرا براندز إنك، وشركة كرافت هاينز، ونوماد فودز المحدودة، وتايسون فودز إنك، إلى جانب المتخصصين الإقليميين والداخلين الجدد للسوق. تشجع هيكلية السوق هذه الشركات على تمييز منتجاتها من خلال الابتكار وتطوير عروض متخصصة لقطاعات مستهلكين محددة ومتطلبات غذائية.

اعتماد التكنولوجيا عامل تنافسي رئيسي في سوق الوجبات الجاهزة. تطبق الشركات طرق حفظ متقدمة، وأنظمة تغليف ذكية، وخطوط إنتاج آلية لتحسين جودة المنتج والكفاءة التشغيلية مع تقليل التكاليف. تشمل التطويرات الجديدة تغليف ذكي خال من البطارية، وقابل للتمدد، ومستقل يراقب نضارة الطعام ويمدد العمر الافتراضي، مساهماً في تقليل الهدر والاستدامة. تطبق الشركات أيضاً التعلم التعزيزي في أنظمة التغليف الروبوتية لتحسين الإنتاجية والحفاظ على جودة منتج ثابتة رغم تنوعات الإمداد.

أكثر من ذلك، تطبق الشركات تغييرات استراتيجية استجابة لتطور تفضيلات المستهلكين، مؤكدة على شفافية المنتج، ومبادرات الاستدامة، والقيمة الغذائية في قطاع الوجبات الجاهزة. قدمت كوناجرا وجبات مجمدة معتمدة محايدة الكربون، مظهرة تطبيق الممارسات البيئية في أطعمة الراحة. وسعت نستله حافظة وجباتها الجاهزة للأكل النباتية لمعالجة طلب السوق من المستهلكين الواعين صحياً الذين يسعون لبدائل اللحوم. تطبق الشركات استراتيجيات الملصق النظيف وتدمج المكونات التغذوية لإنشاء مزايا تنافسية في سوق الوجبات الجاهزة.

قادة صناعة الوجبات الجاهزة

-

نستله إس إيه

-

كوناجرا براندز إنك

-

شركة كرافت هاينز

-

نوماد فودز المحدودة

-

تايسون فودز إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: وسعت YO! حافظة منتجاتها عبر تقديم مجموعة وجبات مجمدة في متاجر تيسكو، شملت طقم كاتسو باو بان الدجاج، وتيرياكي الدجاج، ولحم البقر الكوري الشواء، وكاتسو الدجاج.

- فبراير 2025: قدمت بوندويل أطباق غداء جاهزة للأكل احتوت على مكونات نباتية مع أكثر من 10 جرامات من البروتين وبدون مواد حافظة اصطناعية.

- يناير 2025: وسعت SPAR جران كاناريا حافظة منتجاتها عبر إطلاق مجموعة وجبات جاهزة 'Fresh To Go' عبر شبكة التجزئة. المجموعة، المطورة بالتعاون مع هيلامور، تضمنت 40-50 خيار وجبة وكانت متوفرة في أكثر من 55 متجر SPAR في جران كاناريا.

نطاق تقرير سوق الوجبات الجاهزة العالمية

الوجبات الجاهزة هي أطعمة محضرة مسبقاً تُباع في المحلات وتتطلب التسخين قبل الاستهلاك. ينقسم سوق الوجبات الجاهزة العالمية حسب نوع المنتج وقناة التوزيع والجغرافيا. حسب نوع المنتج ينقسم إلى الوجبات الجاهزة المجمدة، والوجبات الجاهزة المبردة، والوجبات الجاهزة المعلبة، والوجبات الجاهزة المجففة بالتجميد. قناة التوزيع، ينقسم السوق إلى المتاجر الكبرى/المتاجر الكبيرة، ومتاجر الراحة، وتجار التجزئة عبر الإنترنت، وقنوات التوزيع الأخرى. تتضمن الدراسة أيضاً التحليل على المستوى العالمي للمناطق الرئيسية مثل أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا الجنوبية، والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات بناءً على القيمة (بمليون دولار أمريكي).

| الوجبات الجاهزة المجمدة |

| الوجبات الجاهزة المبردة |

| المستقرة على الرف |

| الوجبات الجاهزة المجففة بالتجميد |

| التقليدية |

| خالية من المواد |

| النباتية |

| غير النباتية |

| المتاجر الكبرى/المتاجر الكبيرة |

| متاجر الراحة |

| متاجر البيع بالتجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الوجبات الجاهزة المجمدة | |

| الوجبات الجاهزة المبردة | ||

| المستقرة على الرف | ||

| الوجبات الجاهزة المجففة بالتجميد | ||

| حسب المكونات | التقليدية | |

| خالية من المواد | ||

| حسب الفئة | النباتية | |

| غير النباتية | ||

| حسب قناة التوزيع | المتاجر الكبرى/المتاجر الكبيرة | |

| متاجر الراحة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الوجبات الجاهزة؟

حجم سوق الوجبات الجاهزة هو 95.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 110.47 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يحتل أكبر حصة في سوق الوجبات الجاهزة؟

تهيمن الأطباق الرئيسية المجمدة بحصة سوقية 53.47% في عام 2024 وتبقى الأسرع نمواً بمعدل نمو سنوي مركب 3.66%.

أي منطقة تتوسع بأسرع ما يمكن في سوق الوجبات الجاهزة؟

يتوقع سوق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 4.99% حتى عام 2030، يُعزى للتحضر وارتفاع الدخول المتاحة.

كيف تؤثر التجارة الإلكترونية على صناعة الوجبات الجاهزة؟

يتوسع سوق البيع بالتجزئة عبر الإنترنت بمعدل نمو سنوي مركب 4.65%، مدعوماً بعمليات لوجستيات المتاجر المظلمة، وشبكات التوصيل الكفء للميل الأخير، وزيادة اعتماد المستهلكين لقنوات الشراء الرقمية.

آخر تحديث للصفحة في: