حجم وحصة سوق الصيدلة السريرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

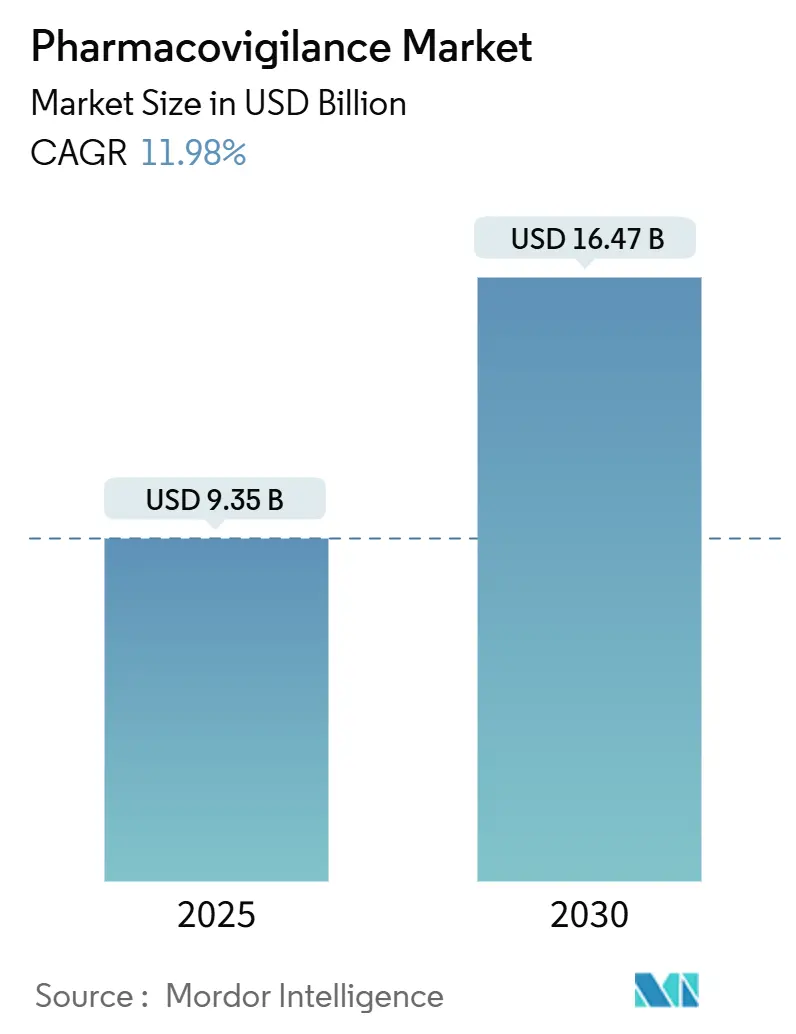

| حجم السوق (2025) | 9.35 مليار دولار أمريكي |

| حجم السوق (2030) | 16.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.98% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الصيدلة السريرية من قبل موردور إنتيليجنس

يقدر سوق الصيدلة السريرية بـ 9.35 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 16.47 مليار دولار أمريكي بحلول 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 11.98%. إن توسع خطوط أنابيب الأدوية، وقواعد المراقبة الأكثر صرامة بعد التسويق والاعتماد السريع للذكاء الاصطناعي (AI) عبر سير عمل مراقبة السلامة يدعم هذا الزخم.[1]وكالة الأدوية الأوروبية، "إرشادات حول تطبيق لائحة التعديلات المعدلة،" ema.europa.eu تعيد شركات الأدوية توجيه الموارد نحو إدارة السلامة الاستباقية مع دخول البيولوجيات والعلاجات الجينية والطرائق المعقدة الأخرى للاستخدام التجاري. تقدم منظمات البحوث التعاقدية (CROs) المجهزة بمنصات الذكاء الاصطناعي السحابية امتثالاً فعالاً من حيث التكلفة، مما يسرع تحول الاستعانة بمصادر خارجية. التزامات المراقبة بعد التسويق تزيد من أحجام البيانات، مما يجعل استخراج السجلات الصحية الإلكترونية (EHR) أسرع طرق الإبلاغ نمواً. تحتفظ أمريكا الشمالية بالريادة بفضل علوم التنظيم الناضجة، لكن مبادرات التنسيق في آسيا والمحيط الهادئ (APAC) تدفع نمو تلك المنطقة المضاعف.[2]إدارة الغذاء والدواء، "التنسيق التنظيمي الدولي،" fda.gov

النقاط الرئيسية للتقرير

- حسب مقدم الخدمة، تصدرت الاستعانة بمصادر خارجية تعاقدية بحصة إيرادات قدرها 55.46% في 2024؛ ينمو القطاع بمعدل نمو سنوي مركب قدره 13.73% حتى 2030.

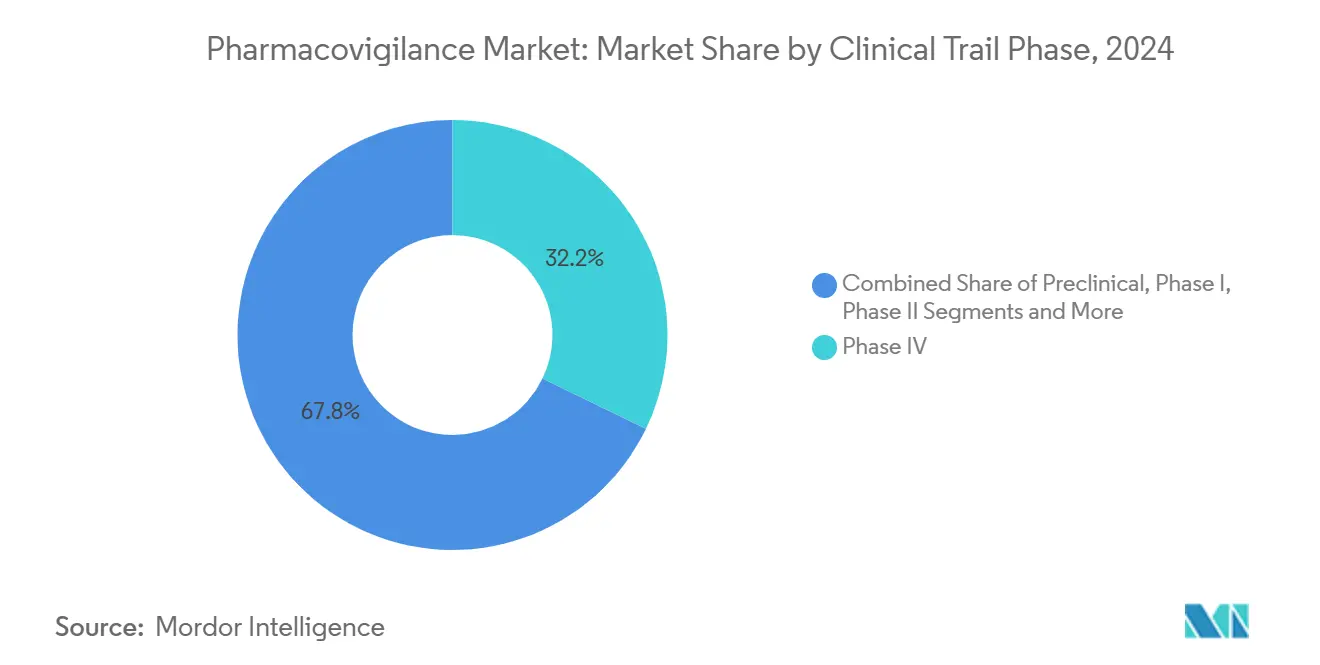

- حسب مرحلة التجربة السريرية، استحوذت دراسات ما بعد التسويق المرحلة الرابعة على 32.18% من حصة سوق الصيدلة السريرية في 2024، بينما تسجل الأنشطة ما قبل السريرية أعلى معدل نمو سنوي مركب قدره 13.13% خلال 2030.

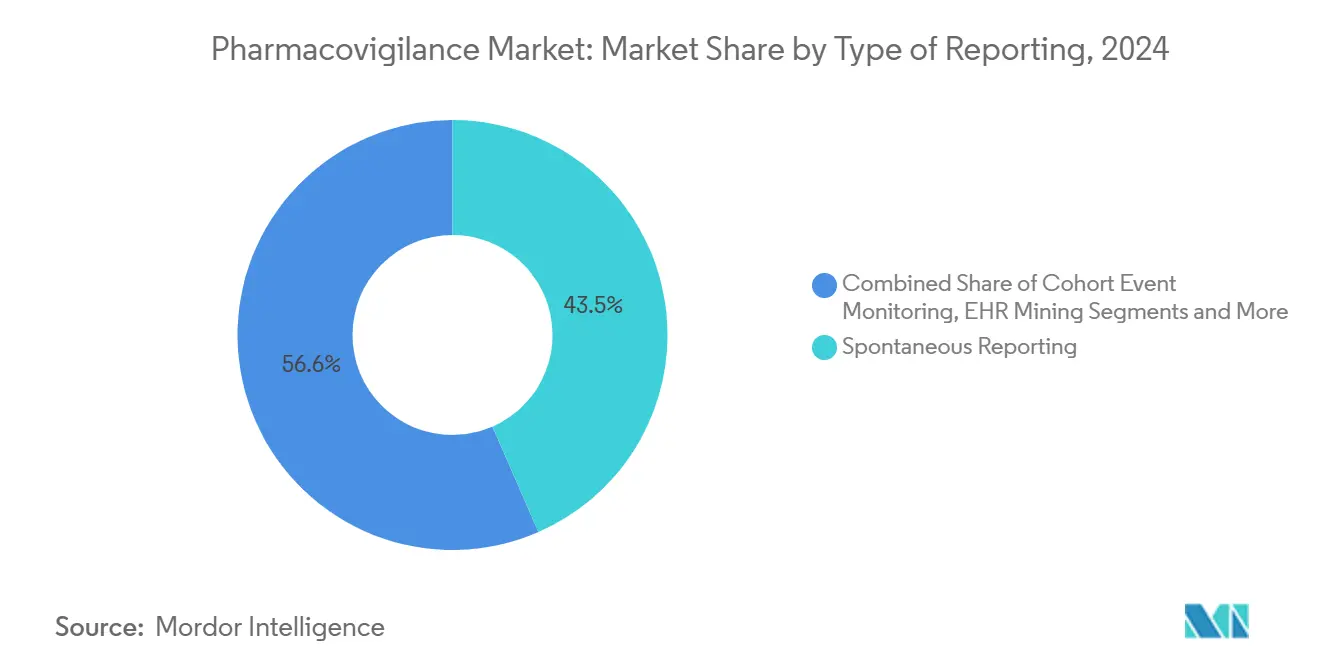

- حسب نوع الإبلاغ، استحوذ الإبلاغ التلقائي على 43.45% من حصة حجم سوق الصيدلة السريرية في 2024؛ من المتوقع أن ينمو استخراج السجلات الصحية الإلكترونية بمعدل نمو سنوي مركب قدره 14.36% بين 2025-2030.

- حسب المستخدم النهائي، استحوذت شركات الأدوية على حصة 59.53% من حجم سوق الصيدلة السريرية في 2024 والمستشفيات تتقدم بمعدل نمو سنوي مركب قدره 14.45% خلال 2030.

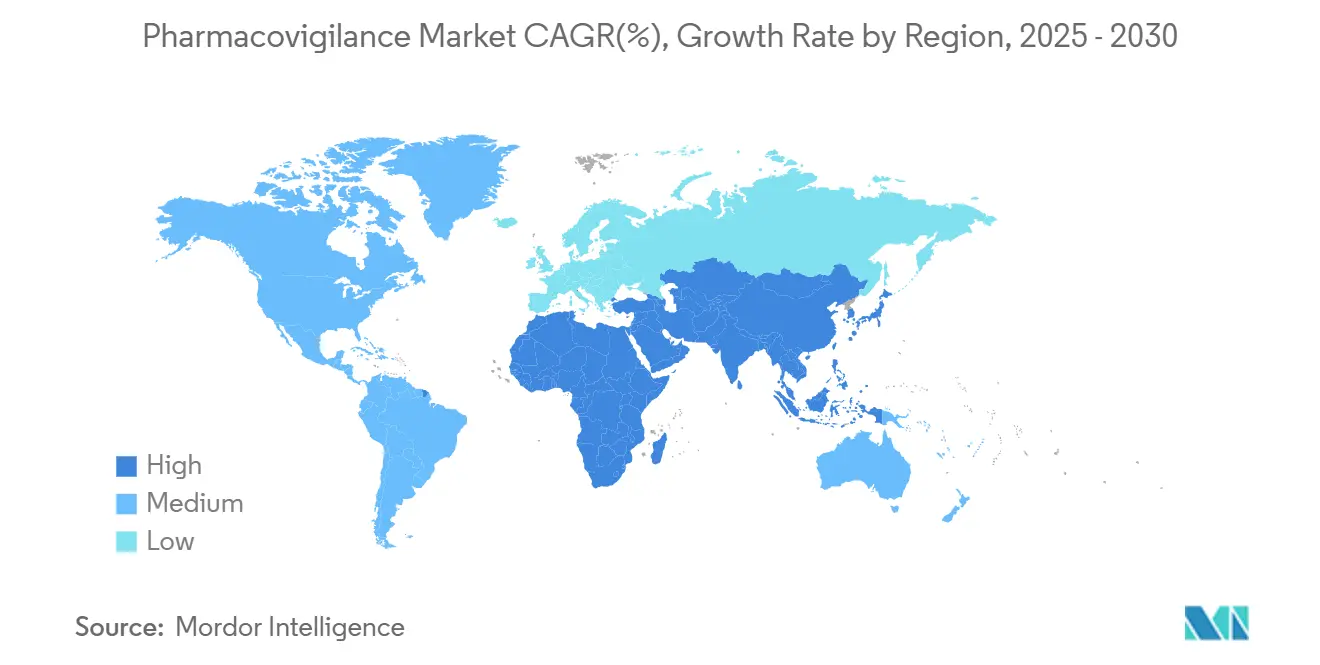

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 44.18% من حصة سوق الصيدلة السريرية في 2024، بينما تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 13.64% حتى 2030.

اتجاهات ورؤى سوق الصيدلة السريرية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد استهلاك الأدوية وخط أنابيب التطوير | +2.1% | عالمي | طويل الأمد (≥ 4 سنوات) |

| تزايد حدوث الأعراض الجانبية للأدوية (ADRs) | +1.8% | عالمي، الشيخوخة السكانية | متوسط الأمد (2-4 سنوات) |

| الاستعانة بمصادر خارجية لخدمات الصيدلة السريرية لبائعي CRO/BPO | +2.3% | أمريكا الشمالية والاتحاد الأوروبي، نمو في منطقة آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| كشف الإشارة بالذكاء الاصطناعي والتحليلات التنبؤية | +1.9% | أمريكا الشمالية والاتحاد الأوروبي الأساسيان، انتشار في منطقة آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسع منصات الأدلة الواقعية (RWE) | +1.7% | تقود الولايات المتحدة والاتحاد الأوروبي، انتشار عالمي | طويل الأمد (≥ 4 سنوات) |

| التفويضات التنظيمية الصارمة للمراقبة الاستباقية لسلامة ما بعد التسويق | +2.0% | عالمي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة استهلاك الأدوية وخط أنابيب التطوير

وافقت إدارة الغذاء والدواء الأمريكية على 50 كياناً جزيئياً جديداً في 2024، مما يؤكد كيف توسع الموافقات الرائدة واجبات السلامة بعد التسويق لكل راع.[3]إدارة الغذاء والدواء، "موافقات الأدوية والبيولوجيات،" fda.gov العلاجات الجينية وعلاجات CAR-T والمنتجات المركبة تشكل ملفات مخاطر فريدة تتطلب مراقبة يقظة طوال دورة حياة المنتج. الموافقات المشروطة تزيد من توقعات الأدلة الواقعية (RWE)، مما يعيد توجيه الميزانيات نحو البنى التحتية للمراقبة المستمرة. هذه الديناميكيات تحبس فرق الصيدلة السريرية في دورة توسع طويلة الأمد تدعم نمو عبء العمل بما يتجاوز التطوير السريري.

تزايد حدوث الأعراض الجانبية للأدوية (ADRs)

أكدت لجنة تقييم مخاطر الصيدلة السريرية (PRAC) التابعة لوكالة الأدوية الأوروبية (EMA) مؤخراً على المراقبة مدى الحياة لمتلقي CAR-T بعد ملاحظة الأورام الخبيثة الثانوية المحتملة.[4]وكالة الأدوية الأوروبية، "نقاط بارزة من اجتماع PRAC،" ema.europa.eu تعدد الأدوية لدى كبار السن يضاعف التفاعلات بين الأدوية، مما يدفع أحجام حالات الأعراض الجانبية للارتفاع. طرح اللقاح في عهد الجائحة صدق على أهمية شبكات كشف الإشارة واسعة النطاق القادرة على معالجة ملايين تقارير السلامة في غضون أسابيع.

الاستعانة بمصادر خارجية لخدمات الصيدلة السريرية لبائعي CRO/BPO

الرعاة ينقلون بشكل متزايد عمليات الصيدلة السريرية الكاملة إلى منظمات البحوث التعاقدية التي تحتفظ بمراكز امتثال عالمية ومحركات ذكاء اصطناعي مصممة خصيصاً. مثل هؤلاء المقدمين يتوسعون بسلاسة عبر الولايات القضائية، مما يمكن شركات التكنولوجيا الحيوية متوسطة الحجم من تلبية القواعد المعقدة دون تحمل تكاليف ثابتة عالية. نماذج تحكيم العمالة في الهند وأوروبا الشرقية لها جاذبية أيضاً، لكن التمايز يعتمد الآن على المدخلات الآلية وكشف الإشارة التنبؤية بدلاً من توفير التكلفة البحت.

كشف الإشارة بالذكاء الاصطناعي والتحليلات التنبؤية

تستهدف IQVIA تخفيضاً بنسبة 50% في الإنفاق الروتيني لمعالجة الحالات من خلال دمج مساعدين نماذج اللغة الكبيرة (LLM) في سير العمل اليومي. في الوقت نفسه، أوراكل دمجت ميزات تعلم آلة متقدمة في منصة السلامة الخاصة بها لفرز تنبيهات الأدبيات وأتمتة كتابة السرد. استجاب المنظمون بمسودة إرشادات تضع توقعات التحقق لاستخدام الذكاء الاصطناعي في إدارة السلامة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر الأمن السيبراني وخصوصية البيانات | -1.4% | عالمي، عالي في الاتحاد الأوروبي والولايات المتحدة | قصير الأمد (≤ 2 سنوات) |

| نقص التنسيق التنظيمي العالمي ومعايير البيانات | -1.2% | عالمي، الأسواق الناشئة الأكثر تضرراً | طويل الأمد (≥ 4 سنوات) |

| نقص المواهب المتخصصة في الصيدلة السريرية ومعدل دوران عالي | -1.6% | أمريكا الشمالية والاتحاد الأوروبي حاد | متوسط الأمد (2-4 سنوات) |

| تعقد علاجات التركيب و ATMP | -1.1% | أمريكا الشمالية والاتحاد الأوروبي، متوسع | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر الأمن السيبراني وخصوصية البيانات

نشر البيانات الحساسة للمرضى على السحابة يعرض أنظمة السلامة لبرامج الفدية والتدخلات من الدول. الانتهاكات الأخيرة في الرعاية الصحية أجبرت عدة رعاة على تعليق تكاملات السجلات الصحية الإلكترونية بينما تضمن المراجعات عدم حدوث تلاعب في إشارة السلامة. اللائحة العامة لحماية البيانات (GDPR) والقوانين المماثلة تفرض استراتيجيات تقليل البيانات والتوطين التي تتعارض أحياناً مع الطموحات التحليلية العالمية.

نقص المواهب المتخصصة في الصيدلة السريرية ومعدل دوران الموظفين العالي

تتوقع استطلاعات الصناعة نقصاً بنسبة 35% في المتخصصين المؤهلين في الصيدلة السريرية بحلول 2030 مع تقارب مهارات الذكاء الاصطناعي والمعرفة التنظيمية والتخصص العلاجي في ملف شخصي واحد. تستجيب المنظمات ببرامج التلمذة والأكاديميات الداخلية، لكن أوقات الارتقاء يمكن أن تتجاوز سنتين، مما يخلق اختناقات قريبة الأمد.

تحليل القطاعات

حسب مرحلة التجربة السريرية: مراقبة ما بعد التسويق تقود النمو

استحوذت دراسات المرحلة الرابعة على 32.18% من حصة سوق الصيدلة السريرية في 2024، مما يعكس طلب المنظمين للمراقبة مدى الحياة للعلاجات المبتكرة. من المتوقع أن يتوسع حجم سوق الصيدلة السريرية المرتبط بتقييمات السلامة ما قبل السريرية بمعدل نمو سنوي مركب قدره 13.13% بفضل التحليلات المبكرة المبنية على المخاطر. تصاميم التجارب التكيفية تقصر المرحلتين الثانية والثالثة، لكنها تزيد من أهمية كشف الإشارة عالي الدقة بمجرد وصول المنتجات إلى السكان الواسعين. إرشادات ICH E6(R3) المحدثة تجبر الرعاة على دمج مقاييس الجودة بالتصميم عبر جميع المراحل، مما يضمن التقاط بيانات السلامة القابلة للتتبع من الجرعة الأولى في الإنسان.

يستجيب سوق الصيدلة السريرية من خلال دمج التجارب اللامركزية مع أخذ العينات المباشرة للمريض وأجهزة الاستشعار القابلة للارتداء. نماذج الذكاء الاصطناعي تحاكي التأثيرات خارج الهدف قبل الجرعة الأولى للمريض، مما يمنح الشركات بداية متقدمة في تخطيط إدارة المخاطر. مع ارتفاع الموافقات المشروطة، ميزانيات دراسات السلامة بعد التفويض (PASS) تتجاوز الإنفاق التقليدي للمرحلة الثالثة، مما يحبس هيمنة المرحلة الرابعة في النظرة طويلة الأمد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مقدم الخدمة: الاستعانة بمصادر خارجية تتسارع من خلال تكامل التكنولوجيا

سيطرت الاستعانة بمصادر خارجية تعاقدية على 55.46% من إجمالي الإيرادات في 2024 ومن المتوقع أن تنمو بنسبة 13.73% خلال 2030، محتفظة بأكبر شريحة من سوق الصيدلة السريرية. الوحدات الداخلية تحتفظ باتخاذ القرارات الحاسمة لكنها تعتمد بشكل متزايد على النماذج المختلطة حيث منصات منظمات البحوث التعاقدية تعالج المهام الروتينية. التحالفات الاستراتيجية مثل ميثاق الذكاء الاصطناعي متعدد السنوات لـ Parexel مع Palantir تمثل كيف تزرع منظمات البحوث التعاقدية المحسنة تقنياً ميزة تنافسية.

تقدر صناعة الصيدلة السريرية الآن بحيرات البيانات القابلة للتوسع، ومعالجة اللغة الطبيعية (NLP) للأدبيات العلمية وأتمتة العمليات الروبوتية في المدخلات. نتيجة لذلك، حتى شركات الأدوية الكبيرة تهاجر أحمال العمل إلى مراكز خارجية في الهند وأيرلندا وأوروبا الشرقية، موحدة قوائم البائعين المجزأة في اتفاقيات الخدمة الرئيسية التي تضمن خرائط طريق استثمار الذكاء الاصطناعي.

حسب نوع الإبلاغ: استخراج السجلات الصحية الإلكترونية يظهر كمعطل تكنولوجي

ظل الإبلاغ التلقائي العمود الفقري بنسبة 43.45% في 2024، لكن من المتوقع أن يسجل حجم سوق الصيدلة السريرية المرتبط باستخراج السجلات الصحية الإلكترونية أسرع معدل نمو سنوي مركب قدره 14.36%. الإرشادات النهائية لإدارة الغذاء والدواء حول الأدلة الواقعية تفتح الباب للاستخراج الآلي للبيانات السريرية المنظمة وغير المنظمة لتعزيز تقديمات الحالات التقليدية.

خوارزميات الذكاء الاصطناعي تحلل ملاحظات الأطباء ونتائج المختبرات ومستودعات التصوير لكشف اتجاهات السلامة المخفية قبل أسابيع من التقارير التلقائية. مشاريع مثل ARTEMIS لـ Sanofi تعالج أكثر من 700,000 حالة سنوياً بمحركات معالجة اللغة الطبيعية، محررة الخبراء البشريين لتحليل السبب الجذري. عقبات التوحيد القياسي تستمر، خاصة حول مصدر البيانات، لكن المسار نحو الاستيعاب الآلي للأدلة الواقعية واضح.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: تكامل المستشفيات يحول مراقبة السلامة

استحوذت شركات الأدوية على 59.53% من إنفاق 2024، لكن أنظمة المستشفيات تسجل أعلى معدل نمو سنوي مركب قدره 14.45% مع وضع التجارب اللامركزية والواقعية مسؤوليات السلامة أقرب إلى نقطة الرعاية. يرتفع حجم سوق الصيدلة السريرية المرتبط بشبكات التسليم المتكاملة مع نشر المستشفيات لمنصات الأدلة الواقعية التي تغذي بيانات السلامة الفورية تقريباً للرعاة.

ميثاق BARDA الممتد خمس سنوات مع Allucent يوضح كيف يسرع التمويل الحكومي مشاركة المستشفيات في تجارب التدابير المضادة. لكن فجوات قابلية التشغيل البيني ولوائح الخصوصية لا تزال تبطئ تبادل البيانات عبر الحدود، مما يطيل فترة الانتقال.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 44.18% من سوق الصيدلة السريرية في 2024 بسبب كثافة البحث والتطوير العالية، واختراق السجلات الصحية الإلكترونية المتقدم والتوقعات التنظيمية الواضحة. التجارب التطبيقية للذكاء الاصطناعي تحصل على قبول سريع مع نشر إدارة الغذاء والدواء لأطر التحقق التدريجية، مما يضع المنطقة كمرجع عالمي للصيدلة السريرية الرقمية.

تتبع أوروبا بتشريع ناضج يدعم شبكة EudraVigilance وأوراق انعكاس الذكاء الاصطناعي الجديدة التي تشجع الابتكار بينما تطالب بشفافية الخوارزمية. التركيز على منتجات الطب العلاجي المتقدم يجلب احتياجات مراقبة متخصصة، مما يدعم الاستثمار حتى 2030. ينمو حجم سوق الصيدلة السريرية لدراسات السلامة بعد التفويض المقرة في الاتحاد الأوروبي إلى جانب موافقات الأدوية النادرة.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 13.64%، الأسرع عالمياً، مع تقارب إصلاحات التنظيم الصينية وتوسع المشهد السريري في الهند. دول الآسيان توائم معايير وضع العلامات والتقديم الإلكتروني، مما يبسط حملات السلامة متعددة البلدان. الاستثمارات في التصنيع الحيوي المحلي تحفز الطلب على مراكز معالجة الحالات المحلية. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تضيف نمواً تدريجياً حيث تتوسع البنية التحتية للصيدلة السريرية مع أحجام استيراد الأدوية ومجموعات التصنيع الناشئة.

المشهد التنافسي

يظهر سوق الصيدلة السريرية تجزؤاً معتدلاً. تحتفظ IQVIA وICON وParexel ببصمات عالمية كبيرة، لكن مقدمي البرمجيات أولاً مثل ArisGlobal وOracle يضيقون الفجوة من خلال العروض المركزة على الذكاء الاصطناعي. طورت ArisGlobal مجموعة LifeSphere الخاصة بها بفرز مدعوم بنماذج اللغة الكبيرة وشهدت موجة قياسية من العملاء الجدد في 2024.

الصفقات الاستراتيجية تحدد السرد التنافسي. استحواذ ICON على PRA Health Sciences دمج منظمتين للبحوث التعاقدية كاملتي الخدمة تحت منصة ذكاء اصطناعي واحدة، مما زاد النطاق في كل من الدراسات بعد التسويق والعالم الحقيقي. تعاون Sanofi مع OpenAI وFormation Bio يشير إلى اهتمام الشركات الصيدلانية الكبرى بالتكامل العمودي لتطوير برمجيات الذكاء الاصطناعي.

تستمر الثغرات البيضاء في مراقبة العلاج الخلوي والجيني المتقدم، وسلامة الأدوية للأطفال وحلول معالجة اللغة الطبيعية للوثائق المصدرية اليابانية والماندرينية. الداخلون الجدد الذين يقدمون سحابات سلامة التوصيل والتشغيل أو نماذج تبادل البيانات القائمة على الرموز يمكنهم الاستحواذ على حصة من الشركات الراسخة البطيئة في تحديث المنصات القديمة.

رواد صناعة الصيدلة السريرية

-

كوجنيزانت

-

كابجيميني

-

أكسنتشر

-

ويبرو المحدودة

-

آي بي إم

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: أبلغت ArisGlobal عن نمو كبير للعملاء وتحسينات المنتج عبر منصة LifeSphere الخاصة بها.

- سبتمبر 2024: أطلقت IQVIA مساعد الذكاء الاصطناعي الخاص بها لتسريع كشف الإشارة من خلال تجميع مجموعات بيانات الرعاية الصحية الضخمة.

- سبتمبر 2024: مددت Boehringer Ingelheim منصة LifeSphere MultiVigilance إلى اليابان، مما عزز قدرات منطقة آسيا والمحيط الهادئ.

- مايو 2024: كشفت Sanofi وFormation Bio وOpenAI عن شراكة ذكاء اصطناعي لتقصير تطوير الأدوية وأوقات السلامة.

نطاق تقرير سوق الصيدلة السريرية العالمية

الصيدلة السريرية هي العلم ومجموعة الأنشطة المتعلقة بكشف وتقييم وفهم ومنع الآثار الضارة أو أي مشاكل أخرى متعلقة بالأدوية. تركز الصيدلة السريرية على الأعراض الجانبية للأدوية (ADR) وسمية الأدوية. يشمل سوق الصيدلة السريرية جميع أنواع الإبلاغ عن الأحداث الضارة المنجزة خلال التجارب السريرية في المستشفيات والصيدليات وقطاعات الرعاية الصحية الأخرى. ينقسم سوق الصيدلة السريرية حسب مرحلة التجربة السريرية (ما قبل السريرية، المرحلة الأولى، المرحلة الثانية، المرحلة الثالثة، والمرحلة الرابعة)، مقدم الخدمة (داخلي والاستعانة بمصادر خارجية تعاقدية)، نوع الإبلاغ (الإبلاغ التلقائي، الإبلاغ المكثف عن الأعراض الجانبية، الإبلاغ التلقائي المستهدف، مراقبة أحداث الفوج، واستخراج السجلات الصحية الإلكترونية)، المستخدم النهائي (المستشفيات، شركات الأدوية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليارات الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| ما قبل السريرية |

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة |

| المرحلة الرابعة |

| داخلي |

| الاستعانة بمصادر خارجية تعاقدية |

| الإبلاغ التلقائي |

| الإبلاغ المكثف عن الأعراض الجانبية |

| الإبلاغ التلقائي المستهدف |

| مراقبة أحداث الفوج |

| استخراج السجلات الصحية الإلكترونية |

| المستشفيات |

| شركات الأدوية |

| منظمات البحوث التعاقدية والمستخدمين النهائيين الآخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب مرحلة التجربة السريرية | ما قبل السريرية | |

| المرحلة الأولى | ||

| المرحلة الثانية | ||

| المرحلة الثالثة | ||

| المرحلة الرابعة | ||

| حسب مقدم الخدمة | داخلي | |

| الاستعانة بمصادر خارجية تعاقدية | ||

| حسب نوع الإبلاغ | الإبلاغ التلقائي | |

| الإبلاغ المكثف عن الأعراض الجانبية | ||

| الإبلاغ التلقائي المستهدف | ||

| مراقبة أحداث الفوج | ||

| استخراج السجلات الصحية الإلكترونية | ||

| حسب المستخدم النهائي | المستشفيات | |

| شركات الأدوية | ||

| منظمات البحوث التعاقدية والمستخدمين النهائيين الآخرين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الصيدلة السريرية؟

يقدر سوق الصيدلة السريرية بـ 9.35 مليار دولار أمريكي في 2025.

بأي سرعة سينمو سوق الصيدلة السريرية حتى 2030؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 11.98%، ليصل إلى 16.47 مليار دولار أمريكي بحلول 2030.

أي نموذج خدمة يحتل أكبر حصة في سوق الصيدلة السريرية؟

تقود الاستعانة بمصادر خارجية تعاقدية بـ 55.46% من إيرادات 2024.

لماذا تعتبر منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

التنسيق التنظيمي عبر الصين والهند ودول الآسيان بالإضافة إلى الاستثمارات الكبيرة في التصنيع يدفع معدل النمو السنوي المركب لمنطقة آسيا والمحيط الهادئ بنسبة 13.64%.

آخر تحديث للصفحة في: