حجم وحصة سوق الفول الجاف

تحليل سوق الفول الجاف من قبل مردور إنتليجنس

من المتوقع أن يصل السوق العالمي للفول الجاف، المقدر بـ 8.9 مليار دولار أمريكي في 2025، إلى 11.3 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب 4.9%. يُعزى توسع السوق إلى الطلب المتزايد على البروتينات النباتية، وزيادة الوعي الصحي، والمزايا الزراعية للفول كمحاصيل مثبتة للنيتروجين. الاستثمارات في تقنية البثق عالي الرطوبة، وطرق استخراج البروتين، والأصناف المعدلة وراثياً تسهل التطبيقات الصناعية الجديدة مع تعزيز المقاومة المناخية. يُدعم نمو السوق أيضاً من خلال توسيع دورات زراعة البقوليات وتخفيض التعرفة الجمركية في الدول المستهلكة الرئيسية، مدعوماً بزيادة الاستهلاك بين السكان النباتيين وشبه النباتيين والمرنين نباتياً. رغم التحديات من التقلبات المناخية للغلة ومستويات الميكنة المتفاوتة، يحتفظ سوق الفول الجاف بأهميته كغذاء أساسي تقليدي ومكون وظيفي في تطبيقات الغذاء الحديثة.

النقاط الرئيسية للتقرير

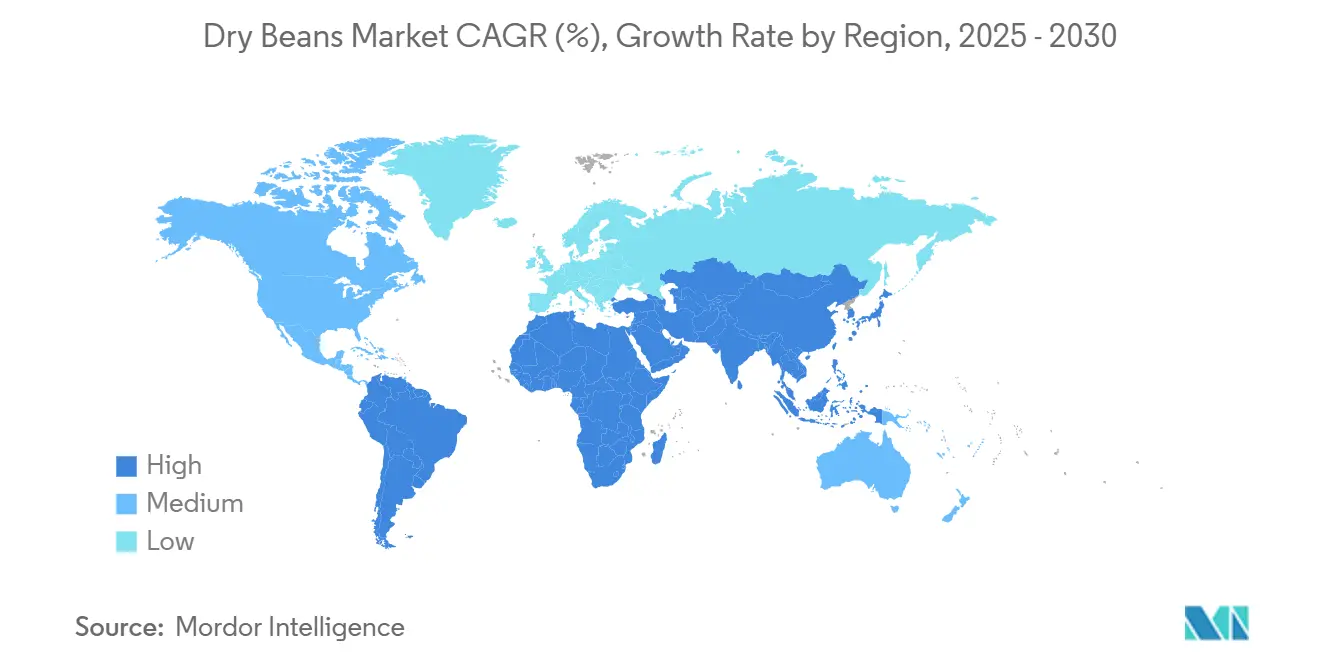

- من الناحية الجغرافية، استحوذت منطقة آسيا والمحيط الهادئ على 47% من حصة سوق الفول الجاف في 2024، بينما من المتوقع أن تسجل أفريقيا معدل نمو سنوي مركب 4.2% حتى 2030.

اتجاهات ورؤى السوق العالمي للفول الجاف

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الاعتماد العالمي على الأنظمة الغذائية النباتية والمرنة نباتياً | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| توسيع دورات زراعة البقوليات عبر العالم | +0.8% | أمريكا الشمالية، أستراليا، أوروبا | المدى الطويل (≥ 4 سنوات) |

| خفض التعرفة الجمركية على البروتينات النباتية في الدول المستهلكة الرئيسية | +0.6% | آسيا والمحيط الهادئ، خاصة الهند والصين | المدى القصير (≤ سنتين) |

| تحقيق الدخل من ائتمانات الكربون في المزارع للفول المثبت للنيتروجين | +0.4% | أمريكا الشمالية، أوروبا، أستراليا | المدى الطويل (≥ 4 سنوات) |

| تطوير الأصناف المقاومة للجفاف المعدلة وراثياً | +0.5% | عالمياً، أولوية في المناطق القاحلة | المدى المتوسط (2-4 سنوات) |

| نمو قدرة معالجة بدائل اللحوم القائمة على البقوليات | +0.7% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الاعتماد العالمي على الأنظمة الغذائية النباتية والمرنة نباتياً

يستمر استهلاك الأغذية النباتية في التوسع خارج قطاعات المستهلكين النباتيين التقليديين. يختار المستهلكون البقوليات بدلاً من المنتجات اللحمية بسبب محتواها البروتيني وملفها الغذائي الخالي من الكوليسترول والفوائد البيئية. يحتوي الفول الجاف على 20-45% بروتين ومحتوى ألياف كبير، مما يجذب المستهلكين الحضريين المهتمين بالصحة الذين يُظهرون استعداداً لدفع أسعار مرتفعة للأصناف العضوية والسريعة الطبخ. يزيد المصنعون من حضورهم في التجزئة من خلال أكياس جاهزة للميكروويف ووجبات الفول المنكهة. تعزز قنوات التجارة الإلكترونية والتوزيع المباشر للمستهلك ظهور المنتج بين المستهلكين الأصغر سناً. تسهل صناعة خدمات الطعام دمج الأطباق القائمة على الفول في قوائمها الاعتماد العام للوجبات الغنية بالنباتات.

توسيع دورات زراعة البقوليات عبر العالم

ينتقل المزارعون في كندا والولايات المتحدة وأستراليا من دورات الحبوب فقط إلى أنظمة متنوعة تشمل الفول الجاف والحمص والعدس. تُمكن خصائص تثبيت النيتروجين لهذه المحاصيل المزارعين من تقليل استخدام الأسمدة الصناعية بـ 50-100 كيلوغرام/هكتار، مما يقلل التكاليف وانبعاثات أكسيد النيتروز بنسبة تصل إلى 90%. الدعم الحكومي من خلال برامج المشاركة في التكلفة للقاحات البقوليات وتأمين المحاصيل الغطائية يشجع هذا الانتقال أكثر. تزيد هذه الممارسة محتوى المادة العضوية في التربة، مما يحسن احتباس الماء واستقرار الغلة لمحاصيل القمح والشعير اللاحقة. يفيد هذا النظام الدوراني المعالجين من خلال توسيع الإمدادات مع تقليل المخلفات الكيميائية، مما يسهل الامتثال للوائح حدود المخلفات الأوروبية واليابانية.

خفض التعرفة الجمركية على البروتينات النباتية في الدول المستهلكة الرئيسية

مددت الحكومة الهندية تعليق الرسوم على العدس والحمص حتى 2026، مما يعزز تدابير أمن البروتين النباتي. نفذت الحكومة الصينية تخفيضات في تعرفة الدولة الأولى بالرعاية على بقوليات محددة وتجري مفاوضات ثنائية مع الولايات المتحدة بشأن حصص منفصلة للفول البحري وفول البينتو. أدى تخفيض الرسوم إلى تقليل فروق التكلفة المنزلة، مما يوفر فرص سوقية لمصدري أمريكا الشمالية والجنوبية. تستغل شركات التعبئة الآسيوية تخفيضات الأسعار لبناء مواقع مخزونية كتحوط ضد تقلبات السوق. تنفذ تعاونيات التصدير ترقيات لبنيتها التحتية للتبخير والتصنيف والتخزين البارد للامتثال لبروتوكولات الصحة النباتية المعززة في موانئ الوجهة الرئيسية.

تحقيق الدخل من ائتمانات الكربون في المزارع للفول المثبت للنيتروجين

تنفذ المنصات الزراعية نوري وإنديغو أغ بروتوكولات لقياس انبعاثات الأسمدة المخفضة من زراعة محاصيل البقوليات. يحصل المزارعون المعتمدون على 20-50 دولار أمريكي للهكتار، مما يعزز الربحية في المناطق ذات هوامش التشغيل 10-12%. تسمح أنظمة تتبع البلوك تشين للمصدرين بتجميع الفول منخفض الكربون في فئات المكونات المستدامة. تستخدم شركات الأغذية هذه الاعتمادات الانبعاثية لتحقيق أهداف تقليل النطاق 3، مما يؤسس اتفاقيات الموردين المفضلين من خلال عقود طويلة الأمد. توفر المؤسسات المالية معدلات فائدة مخفضة للمزارع ذات إيرادات ائتمان الكربون المتسقة، مما يدفع لاعتماد أوسع لهذه الممارسات.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعرض الآفات والأمراض الفيروسية مما يرفع خسائر بوابة المزرعة | -0.9% | المناطق الاستوائية الرطبة عالمياً | المدى القصير (≤ سنتين) |

| تقلبات الغلة من دورات الطقس المتطرف | -1.1% | أمريكا الجنوبية، أفريقيا | المدى القصير (≤ سنتين) |

| الميكنة البطيئة في المناطق التي يهيمن عليها صغار المزارعين | -0.6% | أفريقيا، مناطق صغار المزارعين في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تقلبات أسعار التصدير المرتبطة بصدمات العملة | -0.8% | المصدرون من الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعرض الآفات والأمراض الفيروسية مما يرفع خسائر بوابة المزرعة

ضغوط الأمراض من اللفحة البكتيرية وتعفن الجذور وفيروس فسيفساء الفول الشائع تؤدي إلى انخفاض الغلة بنسبة 15-25% عبر المناطق الاستوائية. البنية التحتية غير الكافية للمختبرات التشخيصية تعيق الكشف المبكر وتنفيذ بروتوكولات الإدارة المتكاملة للآفات. يستخدم المنتجون الزراعيون تطبيقات مبيدات الفطريات، مما يزيد تكاليف التشغيل ويقدم مشاكل امتثال المخلفات للوصول إلى السوق الأوروبية. رغم التطوير المستمر للأصناف المقاومة للأمراض من قبل شركات البذور، تحتاج الطفرات السريعة للمسببات المرضية إلى تحسينات متنوعة مستمرة. تواجه عمليات المعالجة أوجه قصور تشغيلية في أنظمة الفرز البصري وزيادة نفقات إعادة العمل بسبب الاختلافات في مواصفات المواد الخام ومعاملات الرطوبة.

تقلبات الغلة من دورات الطقس المتطرف

أضرار الصقيع في الأرجنتين قللت حصاد 2024 إلى أدنى مستوى منذ 2013، مما حد من صادرات الألوبيا إلى أقل من 40,000 طن متري وقيد معلبي أوروبا الذين يعتمدون على الفول الأبيض الخشن.[1]غرفة البقوليات في جمهورية الأرجنتين، "تقرير الحصاد 2024"، clera.org.ar موجات الحر المتزامنة في كاليفورنيا، بدرجات حرارة تتجاوز 100 درجة فهرنهايت، عطلت تكوين قرون فول الليما وقللت قدرة التجفيف المحلي. تشير نماذج المناخ إلى تكرار متزايد للأحداث الجوية المشتركة، بما في ذلك الحرارة والجفاف والأمطار غير الموسمية، التي تؤثر على تجفيف الفول. مع ارتفاع تكاليف التأمين وتوسع المصدرين لتسامح العقود، يقوم المشترون بتنويع مصادر إمدادهم رغم نفقات اللوجستيات الأعلى. أصبحت إدارة المخاطر ضرورية للحفاظ على الربحية في سوق الفول الجاف.

التحليل الجغرافي

احتلت آسيا والمحيط الهادئ حصة 47% من سوق الفول الجاف في 2024، مدفوعة بقدرة الصين الإنتاجية وأنماط الاستهلاك الهندية. أنتجت الصين 706.5 مليون طن متري من إجمالي الحبوب في 2024، مما يعكس تركيزها على الاكتفاء الذاتي الزراعي.[2]المكتب الوطني للإحصاء في الصين، "إنتاج الحبوب 2024"، stats.gov.cn شهدت الهند زيادة 90% في واردات البقوليات بسبب نقص الإمدادات المحلية وتغيير التفضيلات الغذائية، بينما سهلت التعرفة المخفضة زيادة الصادرات من أمريكا الشمالية. في ميانمار، يبقى حصاد الفول اليدوي سائداً، مع مواجهة العاملات النساء للنزوح المحتمل من زيادة الميكنة. تتوقع أستراليا زيادة 22% في إنتاج البقوليات في 2025، مدعومة بأسعار بوابة المزرعة المواتية وزيادة زراعة الحمص.[3]البنك الريفي، "نظرة أسترالية للبقوليات 2025"، ruralbank.com.au

تظهر أفريقيا أعلى معدل نمو بمعدل نمو سنوي مركب 4.2% حتى 2030. ينفذ الاتحاد الأفريقي للفول اختيار مساعد بالعلامات لتطوير أصناف مقاومة للأمراض استجابة لتفشي الأنثراكنوز المؤثر على 100 مليون معتمد. قدمت يلو ستار برودوس في أوغندا دقيق مركب عالي البروتين لمعالجة سوء تغذية الأطفال، مظهرة تقدماً في إضافة القيمة المحلية. تعمل كينيا مع سي جي آي إيه آر على تسلسل الجينوم لتسريع التربية لتحمل الحرارة. تبلغ تنزانيا وإثيوبيا عن تحسينات تدريجية في الغلة من مبادرات الزراعة المحافظة، رغم بعض المناطق المتأثرة بالجفاف. تستمر تحديات طفيفة بشأن وقت التحضير ومخاوف الراحة الهضمية.

تظهر أمريكا الجنوبية أنماطاً متباينة. تتوقع البرازيل إنتاج فول بـ 3.4 مليون طن متري في 2025، مما يمثل زيادة 9.3% بسبب توسع مساحة المحصول الأول وغلات 880 كيلوغرام/هكتار. شهدت الأرجنتين خسائر كبيرة مع أضرار الصقيع المؤثرة على 80% من حقول الفول في 2024، مما قلل صادرات الألوبيا. حققت المكسيك إنتاج 856,000 طن متري، مدعومة بضمان سعر بروسيبين بـ 1.41 دولار/كيلوغرام (27 بيسو مكسيكي/كيلوغرام) وتوزيع البذور النخبة. تستفيد أمريكا الشمالية من الميكنة والبنية التحتية للسكك الحديدية لإمداد المعلبين المحليين والمعالجين الآسيويين، بينما تحتفظ أوروبا بموقعها كسوق متميز متخصص في الإنتاج العضوي، مع التركيز على إمكانية التتبع والممارسات الذكية مناخياً.

التطورات الصناعية الحديثة

- يناير 2025: توقع المعهد البرازيلي للجغرافيا والإحصاء إنتاج الفول الجاف البرازيلي بـ 3.4 مليون طن متري لعام 2025، بزيادة سنوية 9.3%.

- أكتوبر 2024: صوت منتجو الفول الجاف في ميشيغان لتمديد عمليات وأنشطة لجنة الفول في ميشيغان لخمس سنوات، من 1 يناير 2025 حتى 31 ديسمبر 2029.

- فبراير 2024: استحوذت إيه جي تي فودز أفريقيا على أعمال بذور الفول الجاف لبانار، متماشية مع نموذج أعمالها الحالي.

نطاق تقرير السوق العالمي للفول الجاف

الفول الجاف هو البذور الناضجة والمجففة للنباتات البقولية. لأغراض التقرير، يُعتبر الفول الجاف جميع الأنواع تحت رمز النظام المنسق 0713، بما في ذلك الحمص وبازلاء الحمام والفول الكلوي واللوبيا. يتم تقسيم سوق الفول الجاف حسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). يتضمن التقرير تحليل الإنتاج (الحجم)، تحليل الاستهلاك (القيمة والحجم)، تحليل التصدير (القيمة والحجم)، تحليل الاستيراد (القيمة والحجم)، وتحليل اتجاه الأسعار. يقدم التقرير حجم السوق والتوقعات من حيث الحجم بالأطنان المترية والقيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| أمريكا الشمالية | الولايات المتحدة |

| المكسيك | |

| أوروبا | روسيا |

| إيطاليا | |

| فرنسا | |

| ألمانيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| ميانمار | |

| أستراليا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| تركيا | |

| إيران | |

| أفريقيا | تنزانيا |

| أوغندا | |

| كينيا | |

| مصر |

| حسب الجغرافيا (تحليل الإنتاج (الحجم)، تحليل الاستهلاك (الحجم والقيمة)، تحليل الاستيراد (الحجم والقيمة)، تحليل التصدير (الحجم والقيمة)، وتحليل اتجاه الأسعار) | أمريكا الشمالية | الولايات المتحدة |

| المكسيك | ||

| أوروبا | روسيا | |

| إيطاليا | ||

| فرنسا | ||

| ألمانيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| ميانمار | ||

| أستراليا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| تركيا | ||

| إيران | ||

| أفريقيا | تنزانيا | |

| أوغندا | ||

| كينيا | ||

| مصر | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الفول الجاف؟

سوق الفول الجاف مقدر بـ 8.9 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 11.3 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 4.9%.

ما هي اتجاهات المستهلكين التي تغذي الطلب على الفول الجاف اليوم؟

التحول السائد نحو الأكل النباتي والمرن نباتياً يبرز بروتين الفول الجاف 20-45%، الألياف العالية، والكوليسترول الصفر، بينما زراعته منخفضة المدخلات تدعم قرارات الشراء الصديقة للمناخ.

ما هي تقنيات المعالجة التي تفتح تطبيقات جديدة للفول؟

البثق عالي الرطوبة والتجزيء الرطب يحولان دقيق الفول إلى ألياف شبيهة باللحم ومركزات بروتين 60-70%، مما يتيح إطلاق البرغر والمعكرونة والوجبات الخفيفة عالية البروتين.

كيف تعيد التغييرات الجمركية الأخيرة تشكيل تدفقات التجارة العالمية للفول الجاف؟

تعليق الهند لرسوم البقوليات حتى 2026 وتخفيضات التعرفة التدريجية للصين تقلل التكاليف المنزلة، مما يفتح نوافذ استيراد أكبر للمنتجين التنافسيين في أمريكا الشمالية والجنوبية.

بأي طرق يهدد الطقس المتطرف استقرار إمدادات الفول الجاف؟

الحقول الأرجنتينية المتضررة من الصقيع فقدت أكثر من 80% من المساحة في 2024، بينما موجات الحر في كاليفورنيا فوق 100 درجة فهرنهايت قيدت تكوين القرون، مما يوضح كيف تترجم صدمات درجة الحرارة مباشرة إلى نقص في التصدير.

ما هي الطرق التي تساعد المزارعين على كبح خسائر الآفات والأمراض الفيروسية في الفول؟

الإدارة المتكاملة للآفات التي تجمع الأصناف المقاومة، ورش مبيدات الفطريات في الوقت المناسب، واستطلاع الحقول يمكنها تقليل خسائر الغلة المتعلقة باللفحة البكتيرية بنسبة تصل إلى 25%، حماية كل من الحجم والجودة.

آخر تحديث للصفحة في: