حجم وحصة سوق أنظمة إدارة المستندات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

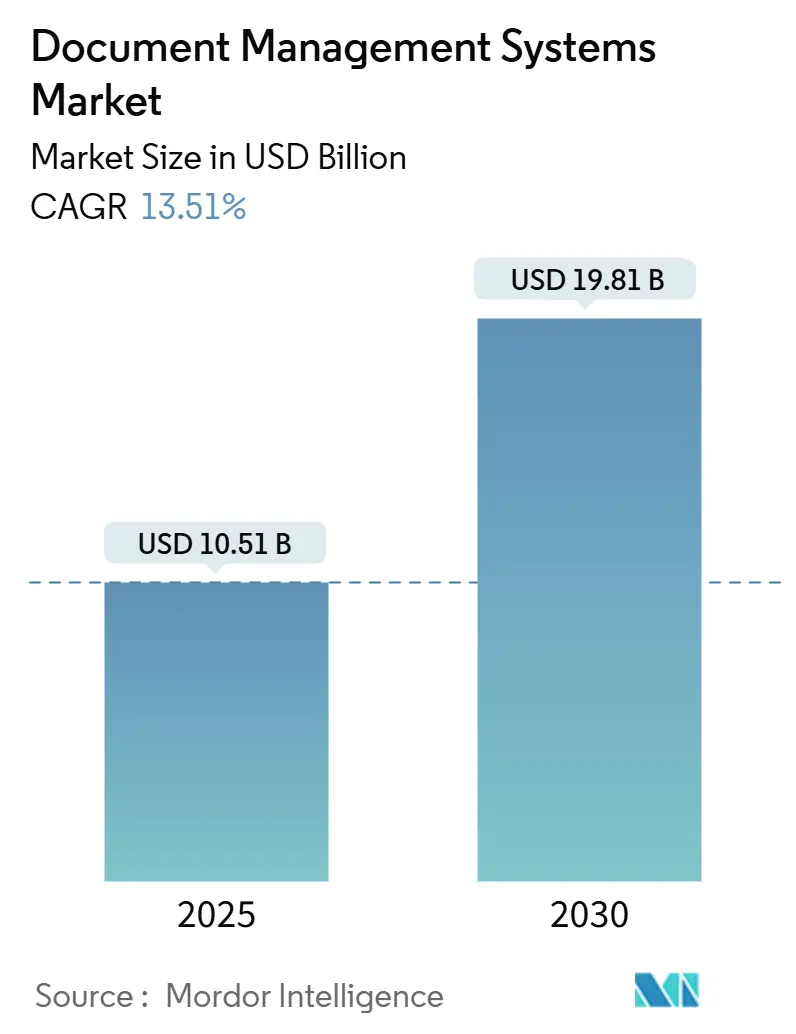

| حجم السوق (2025) | 10.51 مليار دولار أمريكي |

| حجم السوق (2030) | 19.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة إدارة المستندات من قبل Mordor Intelligence

يقدر سوق أنظمة إدارة المستندات بـ 10.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19.81 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 13.5% خلال الفترة. يستند النمو على حاجة المؤسسات لرقمنة تدفقات العمل المتمحورة حول المستندات واستبدال الأرشيف الورقي بمستودعات رقمية قابلة للبحث تلبي متطلبات الامتثال المتنامية. تقوم المؤسسات بدمج الذكاء الاصطناعي بقوة لتحويل المستودعات الثابتة إلى محركات معرفة تكشف النقاب عن الرؤى من الملفات غير المهيكلة، مما يحقق مكاسب كفاءة قابلة للقياس وحوكمة محسنة. يستفيد سوق أنظمة إدارة المستندات أيضاً من الهجرة السحابية، وتصاميم المنصات المعيارية التي تبسط التكامل مع أدوات التعاون، والعروض الخاصة بالمناطق التي تعالج قواعد سيادة البيانات الناشئة. تتزايد شدة المنافسة بينما يتسابق الموردون لدمج مساعدين ذكيين قادرين على تلخيص وصياغة وتوجيه المحتوى داخل تطبيقات الأعمال اليومية.

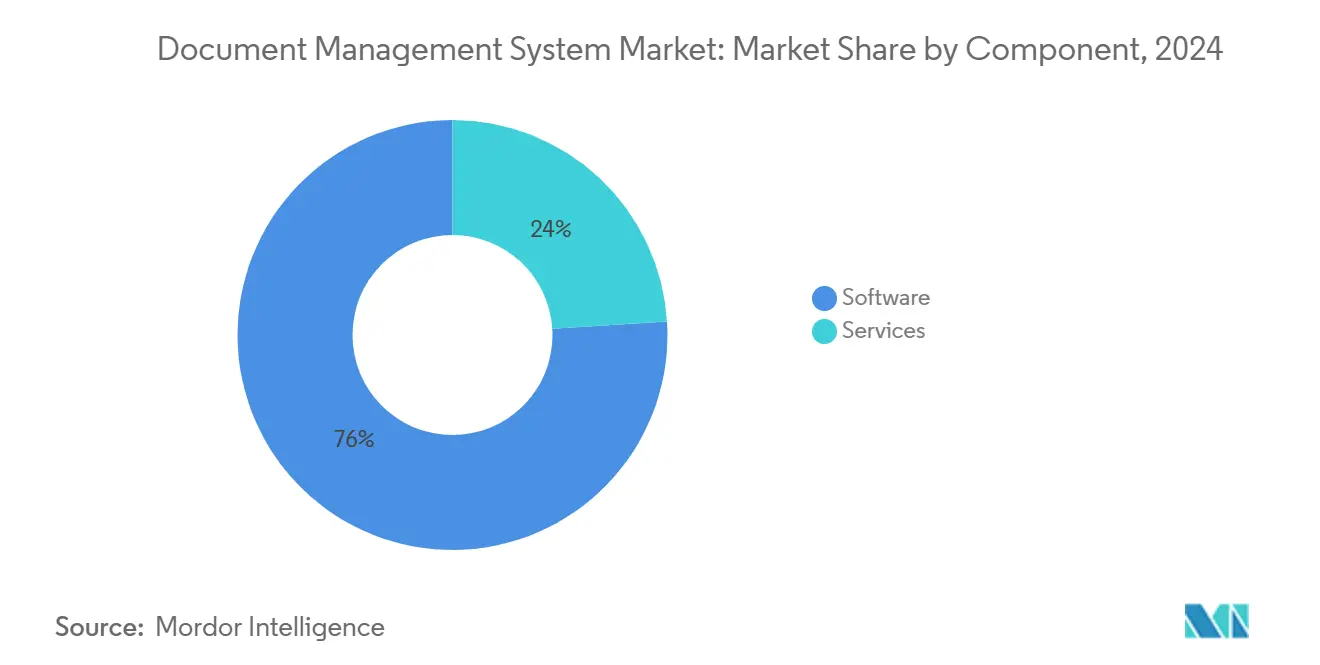

- حسب المكون، استحوذت البرامج على 76% من حصة إيرادات سوق أنظمة إدارة المستندات في عام 2024، بينما من المتوقع أن يتوسع قطاع الخدمات بمعدل نمو سنوي مركب قدره 18.9% بين عامي 2025-2030.

- حسب نموذج النشر، استحوذ القطاع السحابي على 68% من حصة سوق أنظمة إدارة المستندات في عام 2024، ومن المتوقع أن تنمو العروض المستندة إلى السحابة بنسبة 17.4% حتى عام 2030.

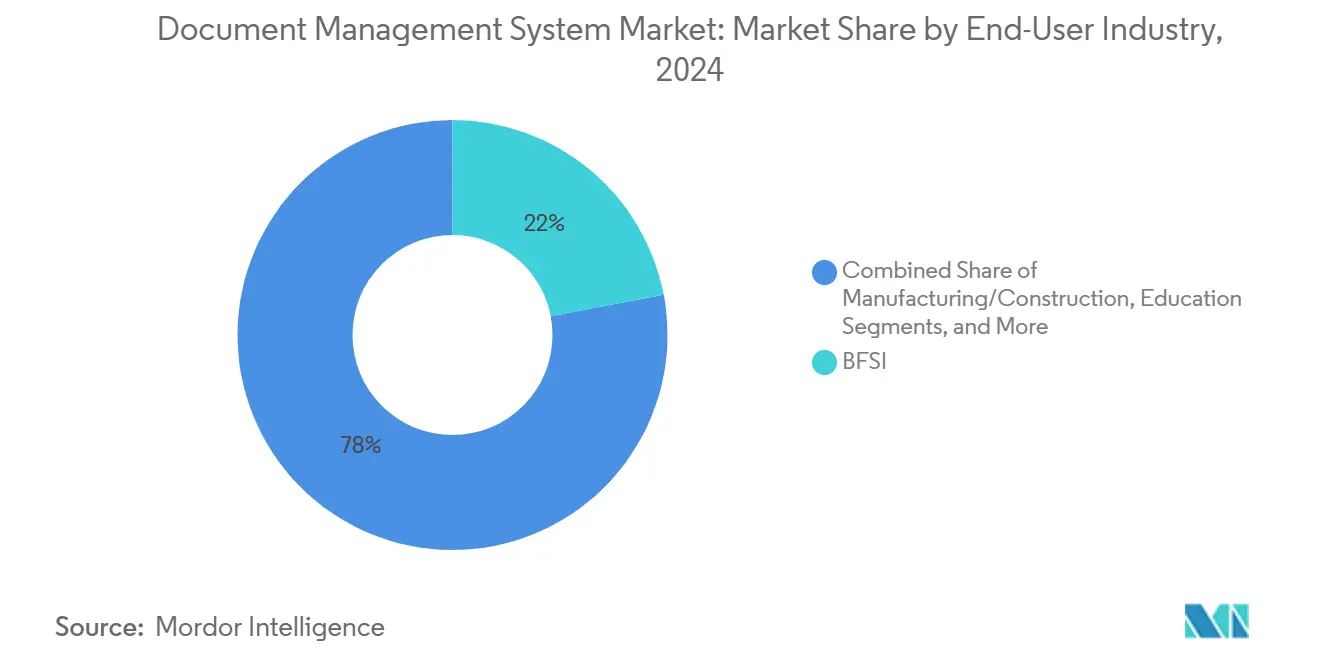

- حسب صناعة المستخدم النهائي، تصدر قطاع المصارف والخدمات المالية والتأمين بنسبة 22% من سوق أنظمة إدارة المستندات في عام 2024؛ ومن المقرر أن يحقق التصنيع والبناء أسرع توسع بمعدل نمو سنوي مركب قدره 16.1% خلال الفترة 2025-2030.

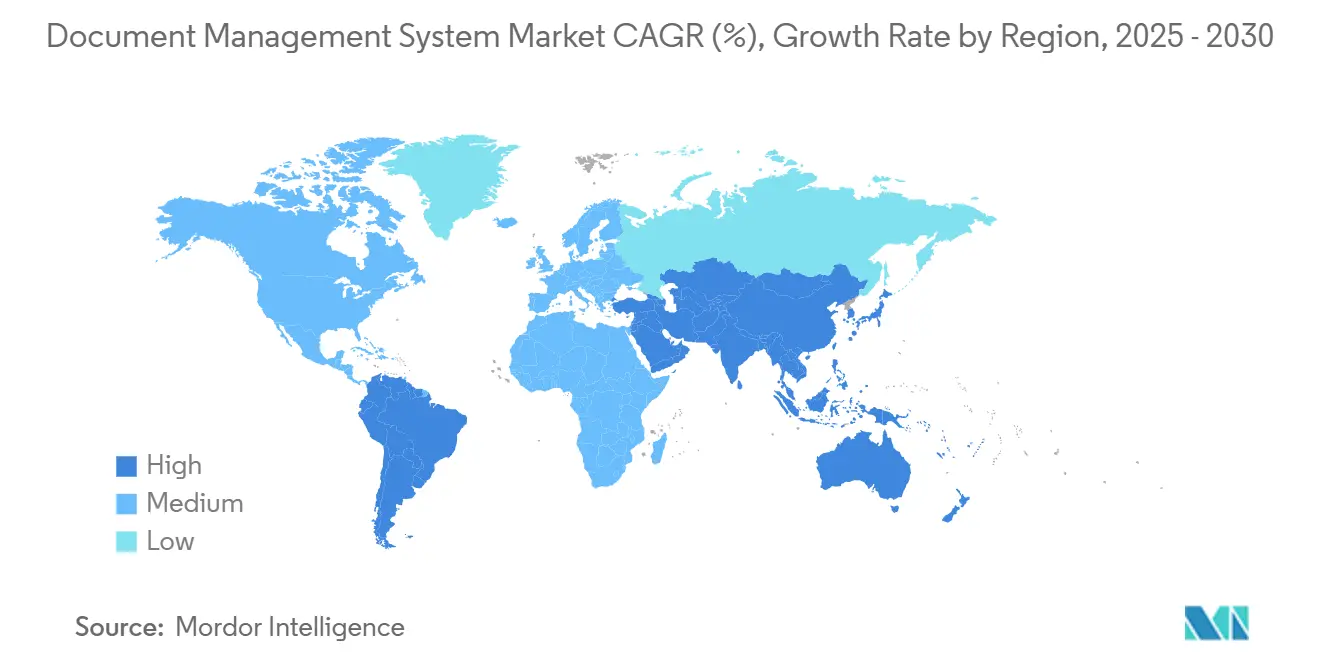

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 35% من حجم سوق أنظمة إدارة المستندات في عام 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 15.8% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة إدارة المستندات العالمي

تحليل تأثير المحركات

| المحرك | تأثير (%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التحول السريع نحو العمليات الخالية من الورق | 3.20% | عالمي؛ أقوى في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| أنظمة إدارة المستندات السحابية الأصلية المدمجة في مجموعات التعاون | 2.80% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المتقدمة | قصير المدى (≤ سنتان) |

| البحث المعزز بالذكاء الاصطناعي والتصنيف التلقائي | 2.50% | عالمي؛ اعتماد مبكر في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| قواعد سيادة البيانات الصارمة | 1.90% | أوروبا، الهند، الصين، روسيا | متوسط المدى (2-4 سنوات) |

| القوالب الخاصة بالصناعة | 1.60% | عالمي | قصير المدى (≤ سنتان) |

| مساعدو الذكاء الاصطناعي التوليدي | 2.10% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول السريع نحو العمليات الخالية من الورق يقود اعتماد المؤسسات

تتخلص المؤسسات من الأرشيف الورقي لتقليل تكاليف التشغيل وتحقيق أهداف البيئة والاجتماع والحوكمة، وكثيرون يعيدون توجيه السياسات حول تدفقات العمل الرقمية الأولى. تحقق تطبيقات حلول سوق أنظمة إدارة المستندات تخفيضات في التكاليف التشغيلية تصل إلى 30% وتحسينات في أوقات المعالجة تقارب 50%. تشير المستشفيات التي تدخل تدفقات العمل الإلكترونية للمستندات إلى تعامل مع السجلات أسرع بنسبة 40-50% والتزام أقوى بـ HIPAA. قصص النجاح تعزز دورة اعتماد متسارعة: بمجرد ظهور عائد الاستثمار المبكر، يوسع المديرون التنفيذيون النشر بسرعة عبر فرق خدمة العملاء والموارد البشرية وسلسلة التوريد. هذا الانتشار المتزايد يدعم الزخم المستدام لسوق أنظمة إدارة المستندات.

منصات أنظمة إدارة المستندات السحابية الأصلية تعيد تعريف قدرات التكامل

إن دمج وظائف المستندات داخل مجموعات التعاون السحابية يعيد تشكيل توقعات المشترين. معالجت Microsoft أكثر من 100 تريليون رمز ذكاء اصطناعي في الربع الثالث من عام 2025، وقفزت إيرادات الخدمات السحابية بنسبة 22% إلى 42.4 مليار دولار أمريكي، مما يؤكد الطلب على المنصات المتكاملة. تفضل المؤسسات الواجهات المألوفة التي تمزج إنشاء المحتوى والتخزين والحوكمة تحت مصادقة موحدة، مما يضغط على الموردين التقليديين لتعميق قابلية التشغيل البيني. هذا الاتجاه قوي بشكل خاص داخل أماكن العمل عن بُعد والمختلطة، حيث الوصول السلس عبر الأجهزة غير قابل للتفاوض. وبالتالي، يميل سوق أنظمة إدارة المستندات نحو الموردين القادرين على التكامل المباشر بدلاً من قوائم الميزات المستقلة. [1]Microsoft Corporation, "Microsoft FY25 Q3 Financial Results," microsoft.com

البحث المعزز بالذكاء الاصطناعي يحول استرجاع المعلومات

تتجاوز معدلات دقة التصنيف المدعوم بالذكاء الاصطناعي الآن 95%، مما يتيح البحث السياقي الذي يفهم القصد بدلاً من الكلمات المفتاحية الحرفية. يوفر العاملون في المعرفة الذين ينشرون أنظمة إدارة المستندات المعززة بالذكاء الاصطناعي في المتوسط 7-9 ساعات أسبوعياً في مهام استرجاع الملفات. تقلل شركات القانون نوافذ مراجعة المستندات بنسبة تصل إلى 80% دون المساومة على الدقة. هذه المكاسب في الإنتاجية تحول المتشككين إلى مؤيدين وتدفع الذكاء الاصطناعي من وحدة اختيارية إلى توقع أساسي داخل سوق أنظمة إدارة المستندات. يستجيب الموردون بدمج معماريات قواعد البيانات الشعاعية ونماذج اللغة الكبيرة مباشرة في طبقات البحث الأساسية.

لوائح سيادة البيانات تعيد تشكيل استراتيجيات التنفيذ

قوانين الخصوصية المجزأة مثل GDPR في أوروبا وقانون DPDP في الهند تجبر الشركات متعددة الجنسيات على الاحتفاظ بمستودعات إقليمية وإثبات إقامة البيانات على مستوى الولاية القضائية. ثلاثة وستون بالمائة من متعددة الجنسيات تدير الآن مخزنيْ مستندات منفصليْن على الأقل للامتثال لمتطلبات الموقع. لاستيعاب هذه القواعد، يتحول سوق أنظمة إدارة المستندات نحو الخدمات الدقيقة المعيارية التي يمكن نشرها في سحابات محددة أو مجموعات محلية دون فقدان السيطرة المركزية على السياسة. يكتسب الموردون الإقليميون الذين يؤكدون على الامتثال حصة، لكن مقدمي الخدمات العالميين يقاومون بخيارات التسييج الجغرافي القابلة للتكوين.

القوالب الخاصة بالصناعة تختصر دورات النشر

تعتمد شركات الرعاية الصحية والقانون وشركات AEC قوالب تدفق العمل المُعدة مسبقاً التي تسرع الوقت إلى القيمة. تجمع القوالب مخططات البيانات الوصفية وسياسات الاحتفاظ والنماذج المصممة لتنظيمات القطاع، مما يقلل أوقات التنفيذ بأسابيع. مع نضج سوق أنظمة إدارة المستندات، يقدر العملاء بشكل متزايد هذه المخططات الجاهزة للاستخدام على اللوحات الفارغة القابلة للتخصيص، خاصة عندما تكون موارد تقنية المعلومات الداخلية مجهدة. الموردون الذين يقومون بتنظيم مكتبات قوالب غنية للقطاعات عالية القيمة يوسعون الخنادق التنافسية ويضعون فرق الخدمات لأعمال التحسين المتكررة.

مساعدو الذكاء الاصطناعي التوليدي يفتحون تدفقات عمل "المحتوى في السياق"

يمكن للذكاء الاصطناعي التوليدي المدمج في منصات إدارة المستندات أن يلخص العقود الطويلة، ويصوغ المراسلات، ويوجه المستندات بناءً على الفهم السياقي. تظهر التجارب الأولية أن العاملين في المعرفة يقللون وقت الصياغة بنسبة 35% ويخفضون دورات إعادة العمل بسبب تحسن دقة المرور الأول. هذه القدرة تنقل إدارة المستندات من التخزين إلى تنسيق المحتوى النشط. مع زيادة عدد الموردين الذين يقدمون المساعدين، ستعتمد الميزة التنافسية على تأسيس النموذج وضمانات خصوصية البيانات والضبط الخاص بالقطاع، مما يجعل استثمارات الذكاء الاصطناعي موضوعاً محورياً في سوق أنظمة إدارة المستندات حتى عام 2030. [2]Easy Software AG, "DMS Trends 2025: AI in Document Management," easy-software.com

تحليل تأثير القيود

| القيد | تأثير (%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مقاومة المستخدمين للتغيير في الوظائف المنظمة | -1.70% | عالمي؛ أعلى في الصناعات التقليدية | متوسط المدى (2-4 سنوات) |

| ارتفاع تكاليف الاكتشاف الإلكتروني من ضعف البيانات الوصفية | -1.20% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| ارتفاع أقساط التأمين السيبراني بعد برمجيات الفدية | -0.90% | عالمي؛ أعلى في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| مخاوف الحبس عند المورد | -1.10% | عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مقاومة المستخدمين المستمرة تعيق نجاح التنفيذ

رغم وجود عائد استثمار واضح، غالباً ما تنظر فرق المكاتب الخلفية الراسخة إلى تدفقات العمل الجديدة كمعطلة. سبعون بالمائة من المؤسسات تستشهد بمقاومة المستخدمين كعامل رئيسي وراء تأخير النشر. الشكوك حادة بشكل خاص في الرعاية الصحية والمالية حيث مسارات التدقيق مهمة حرجة. استثمارات التدريب وخرائط طريق إدارة التغيير تتخلف غالباً عن الطرح التقني، مما يمد فترات الاسترداد ويخفف من الإمكانات الكاملة لسوق أنظمة إدارة المستندات. المؤسسات التي لديها برامج اعتماد مخصصة، مع ذلك، تسجل رضا مستخدمين أعلى بنسبة 62% وإدراك قيمة أسرع بنسبة 41%، مما يوضح أن التوافق الثقافي مهم مثل الوظائف.

مخاوف الحبس عند المورد تخلق تردداً في التنفيذ

كثير من الشركات التي تنتقل بعيداً عن أنظمة ECM التقليدية تخاف من الانحباس في مخططات ملكية ونماذج ترخيص عقابية. فرق المشتريات تضع الآن المعايير المفتوحة وشروط الخروج فوق مجموعات الميزات المتقدمة عند وضع قائمة مختصرة للموردين. مشتري القطاع العام بشكل خاص يطالبون بقابلية التشغيل البيني القابلة للإثبات لتلبية متطلبات الشفافية. هذا التدقيق يبطئ دورات الشراء لكنه ينتج مكاناً متخصصاً لاختصاصيي الهجرة والمنصات الأولى لواجهة برمجة التطبيقات داخل سوق أنظمة إدارة المستندات.

تحليل القطاعات

حسب المكون: التعقيد المقود بالخدمات يسرّع النمو

تعقيد التنفيذ يميل الإنفاق نحو الخدمات المهنية والمُدارة. رغم أن البرامج استحوذت على 76% من سوق أنظمة إدارة المستندات في عام 2024، تتصاعد إيرادات الخدمات بمعدل نمو سنوي مركب قدره 18.9% من 2025-2030 حيث تسعى المؤسسات للتكاملات المخصصة مع منصات ERP وCRM والخاصة بالصناعة. من المتوقع أن يتوسع حجم سوق أنظمة إدارة المستندات للخدمات أسرع من أي فئة مكون أخرى، مما يعكس الطلب المتزايد على عقود التحسين المستمر وتدقيق الامتثال. يشير الموردون إلى أن المشاركات الاستشارية المرتبطة بضبط نماذج الذكاء الاصطناعي واستراتيجية البيانات الوصفية هي الآن خطوط الخدمة الأكثر ربحية.

هذا التحول يؤكد أيضاً كيف أن النجاح يعتمد على إعادة هندسة العمليات وليس الترخيص وحده. فرق الاستشارة تنظم تجارب قبول المستخدم وتبني القوالب وتصوغ سياسات الاحتفاظ التي ترضي المنظمين. الطلب على الاستشارة المتمحورة حول الحوكمة يتصاعد مع انتشار قوانين الخصوصية. وبالتالي، مدمجو النظم ذوو الدراية بالقطاع يحصلون على جزء أكبر من ميزانيات المشاريع الإجمالية داخل سوق أنظمة إدارة المستندات.

حسب النشر: التحول المتمحور حول السحابة يدعم القابلية للتوسع

استحوذت العروض السحابية على 68% من حصة سوق أنظمة إدارة المستندات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 17.4% حتى عام 2030، موسعة فجوة الاعتماد على الحلول المحلية. من المتوقع أن يتضاعف حجم سوق أنظمة إدارة المستندات المنسوب إلى النشر السحابي أكثر من الضعف بحلول عام 2030 حيث تفضل الشركات نماذج الاشتراك التي تقلل المصروفات الرأسمالية. الموارد القابلة للتوسع تتيح للموردين طرح تحديثات الذكاء الاصطناعي والأمان المتكررة دون توقف للعملاء، مما يخلق ميزة سرعة ميزة تكافح التركيبات التقليدية لمطابقتها.

المعماريات المحلية والمختلطة تستمر في القطاعات شديدة التنظيم والكيانات ذات التكاليف الغارقة للبنية التحتية. لكن حتى داخل تلك المؤسسات، أعباء العمل الجديدة تنطلق بشكل متزايد في سحابات خاصة أو حكومية للاستفادة من الحوسبة المتفجرة لاستنتاج الذكاء الاصطناعي. نتيجة لذلك، خرائط طريق المنصة تؤكد على الخدمات الدقيقة المحتواة التي يمكن تشغيلها في أي بيئة Kubernetes، مما يضمن التكافؤ عبر أنماط النشر ويحافظ على قوة المفاوضة للمؤسسة في سوق أنظمة إدارة المستندات.

حسب صناعة المستخدم النهائي: زخم التصنيع والبناء يتراكم

استحوذ القطاع الرأسي BFSI على 22% من إيرادات عام 2024، محافظاً على القيادة برقمنة حزم القروض ووثائق KYC وأرشيف الامتثال. ومع ذلك، يهيأ قطاع التصنيع والبناء ليتجاوز جميع الآخرين بمعدل نمو سنوي مركب قدره 16.1% خلال 2025-2030. يتوسع حجم سوق أنظمة إدارة المستندات للتصنيع والبناء حيث تدمج الشركات أنظمة إدارة المستندات مع مجموعات إدارة دورة حياة المنتج، مما يتيح التعاون في الوقت الفعلي على الرسومات الهندسية وقوائم السلامة. التحكم الآلي في الإصدار والوصول المحمول الميداني يختصران تسليم المشاريع ويقللان مطالبات إعادة العمل.

الرعاية الصحية تبقى مُتبنيّاً ثقيل الوزن، مدفوعة بتكامل السجلات الصحية الإلكترونية ومتطلبات الاحتفاظ. التعليم سرّع الاستثمارات بعد الجائحة لدعم مستودعات التعلم المختلط، بينما تحافظ الممارسات القانونية على الطلب المتميز لتدفقات العمل المتمحورة حول القضايا والاكتشاف الإلكتروني. عبر الصناعات، السباق لدمج الذكاء الاصطناعي في القوالب الرأسية يعيد تعريف اقتراح القيمة ويساعد سوق أنظمة إدارة المستندات على اختراق تدفقات العمل المرتبطة تاريخياً بالورق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 35% من الإيرادات العالمية في عام 2024، مرتكزة على الهجرة السحابية المبكرة والأطر التنظيمية الناضجة التي تتطلب مسارات تدقيق مفصلة. مشترو الخدمات المالية والرعاية الصحية يهيمنون على الإنفاق الإقليمي، مدمجين وحدات الذكاء الاصطناعي المتقدمة لفتح الرؤى غير المهيكلة. الموردون الرائدون مثل Microsoft وIBM وAdobe يستفيدون من تراخيص المؤسسة الحالية لتوسيع وحدات إدارة المستندات، مما يعزز مزايا المقياس الإقليمي. الحوافز الحكومية التي تكافئ المشتريات الخالية من الورق تحفز الإنفاق أكثر، مما يضمن بقاء سوق أنظمة إدارة المستندات ركيزة أساسية في خرائط طريق التحول الرقمي الأوسع عبر الولايات المتحدة وكندا.

منطقة آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 15.8% للفترة 2025-2030. برامج الرقمنة المدفوعة بالسياسة في الهند والصين وكوريا الجنوبية تسرّع الاعتماد عبر القطاعين العام والخاص. قانون DPDP في الهند يدفع البنوك وشركات التأمين لتنفيذ عقد تخزين مسيّجة جغرافياً، بينما الشركات الصينية تختار غالباً الموردين المحليين لتلبية متطلبات قانون الأمن السيبراني. اليابان تُظهر امتصاصاً قوياً بين الشركات المصنعة التي تدمج أنظمة إدارة المستندات في أنظمة الإنتاج الرشيق. مقدمو السحابة فائقة النطاق يوسعون مراكز البيانات الإقليمية، معالجين مخاوف الإقامة التي أبطأت في السابق عمليات النشر عبر الحدود ومساعدين سوق أنظمة إدارة المستندات على التقاط المؤسسات المُحدِثة في جميع أنحاء APAC.

سوق أوروبا يتشكل بـ GDPR وقوانين الخصوصية الخاصة بالبلدان، مما يجعل وظائف الامتثال مرشحاً حرجاً للشراء. المملكة المتحدة وألمانيا تقودان في الحجم، مؤكدتيْن على إدارة السجلات المحكومة وأتمتة الاحتفاظ. المؤسسات تفضل المنصات التي تضمن أن المحتوى لا يغادر أبداً المناطق المُعيّنة للاتحاد الأوروبي، مما يعزز الطلب على الموردين الأوروبيين ذوي أوراق اعتماد السيادة. مبادرات الاستدامة تروج لأهداف تقليل الورق، مما يغذي المشاريع أكثر. اعتماد أوروبا الجنوبية يتصاعد، لكن دورات المشتريات أطول بسبب الموافقات متعددة أصحاب المصلحة. إجمالياً، صرامة حوكمة البيانات تضع أوروبا كدليل لقدرات الخصوصية الأولى داخل سوق أنظمة إدارة المستندات العالمي.

المشهد التنافسي

سوق أنظمة إدارة المستندات مُركز بشكل معتدل. Microsoft وOpenText وIBM تحافظ على بصمات مؤسسية كبيرة، تجمع وظائف أنظمة إدارة المستندات مع مجموعات الإنتاجية والبنية التحتية السحابية المختلطة. Box وDropbox ينافسان على تجربة المستخدم وسهولة التعاون، يلتقطان أعباء العمل السحابية الأصلية الجديدة. OpenText تواصل استراتيجية الاستحواذ، مضيفة وحدات عمودية وتحسينات ذكاء اصطناعي تعمق التصاق المؤسسة. هذه الحركات تُوحد الحصة بينما تشير إلى أن اتساع المنصة يهم أكثر من قوائم الميزات المستقلة.

الذكاء الاصطناعي التوليدي هو ساحة المعركة الجديدة. Azure AI Foundry من Microsoft عالجت أكثر من 100 تريليون رمز في الربع الثالث من عام 2025، مما يتيح ميزات Copilot التي تصوغ المراسلات وتُوسم المستندات تلقائياً. المبتكرون الأصغر مثل Graip.AI يسلطون الضوء على معالجة المستندات متعددة اللغات للعمليات العالمية. المنافسة تتكثف أيضاً حول تخصصات الامتثال؛ FormKiQ أطلقت عمليات نشر متوافقة مع GDPR في فرانكفورت وباريس ودبلن لطمأنة عملاء الاتحاد الأوروبي. الموردون غير القادرين على تقديم خيارات جاهزة للمنطقة يخاطرون بالاستبعاد من العطاءات المنظمة. [3]Easy Software AG, "DMS Trends 2025: AI in Document Management," easy-software.com

التوحيد الاستراتيجي يستمر. Assai Software Services استحوذت على Viewport.ai لتعزيز تدفقات عمل المستندات الهندسية المدعومة بالذكاء الاصطناعي، مستهدفة عملاء الطاقة والبناء الذين يديرون رسومات معقدة. هذه التطورات تؤكد كيف أن قادة البرامج المجاورة يتعدون على أراضي أنظمة إدارة المستندات الأساسية، مما يرفع شريط الابتكار عبر سوق أنظمة إدارة المستندات.

قادة صناعة أنظمة إدارة المستندات

-

Hyland Software Inc.

-

Open Text Corporation

-

IBM Corporation

-

Microsoft Corporation

-

Oracle Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يونيو 2025: أطلقت Thomson Reuters أنظمة ذكاء اصطناعي فاعلة، بدءاً من CoCounsel للمهنيين في الضرائب والتدقيق والمحاسبة، مدمجة قدرات التخطيط والعمل داخل تدفقات عمل المستندات مع الحفاظ على الإشراف البشري.

- مايو 2025: أفادت Microsoft بقفزة سنوية قدرها 22% إلى 42.4 مiliار دولار أمريكي في إيرادات السحابة، مستشهدة بزيادة ثلاثية الأضعاف في استخدام Microsoft 365 Copilot الذي يدمج الذكاء الاصطناعي في روتين المستندات.

- أبريل 2025: عززت Easy Software أنظمة إدارة المستندات الخاصة بها باستخراج البيانات الوصفية التلقائي الذي يرفع دقة التصنيف فوق 95%.

- مارس 2025: وسعت FormKiQ أنظمة إدارة المستندات المتوافقة مع GDPR بمناطق AWS جديدة في فرانكفورت وباريس ودبلن لتلبية متطلبات إقامة البيانات في الاتحاد الأوروبي.

نطاق تقرير سوق أنظمة إدارة المستندات العالمي

نظام إدارة المستندات (DMS) يلتقط ويتتبع ويخزن المستندات الإلكترونية، بما في ذلك ملفات PDF ومعالج الكلمات والصور الرقمية للمحتوى الورقي. تدرس هذه الدراسة المستخدمين النهائيين المتنوعين لأنظمة إدارة المستندات وتسلط الضوء على التطورات الأخيرة من قبل الشركات التي تدفع نمو السوق. نظراً لأن المحتوى غير المنظم يعيق المؤسسات الأكبر من استخراج المعلومات المتعلقة بالأعمال بكفاءة، تبرز أنظمة إدارة المستندات كحل حيوي لهذه التحديات.

سوق أنظمة إدارة المستندات مقسم حسب المكون (البرامج، الخدمات)، حسب النشر (السحابة، المحلي)، حسب صناعة المستخدم النهائي (المصارف والخدمات المالية، التصنيع والبناء، التعليم، الرعاية الصحية، التجزئة، القانون، وصناعات المستخدم النهائي الأخرى)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم).

| البرامج |

| الخدمات |

| السحابة |

| المحلي |

| المصارف والخدمات المالية |

| التصنيع والبناء |

| التعليم |

| الرعاية الصحية |

| التجزئة |

| القانون |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| حسب المكون | البرامج | ||

| الخدمات | |||

| حسب النشر | السحابة | ||

| المحلي | |||

| حسب صناعة المستخدم النهائي | المصارف والخدمات المالية | ||

| التصنيع والبناء | |||

| التعليم | |||

| الرعاية الصحية | |||

| التجزئة | |||

| القانون | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | |||

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق أنظمة إدارة المستندات بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 19.81 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 13.5%.

أي نموذج نشر يتوسع بأسرع ما يكون داخل سوق أنظمة إدارة المستندات؟

المنصات المستندة إلى السحابة هي الأسرع، تتقدم بمعدل نمو سنوي مركب قدره 17.4% بين 2025-2030 وتحتفظ بالفعل بحصة 68% في عام 2024.

لماذا يرتفع اعتماد التصنيع والبناء بهذه السرعة؟

هذه الصناعات تدمج أنظمة إدارة المستندات مع دورة حياة المنتج وأنظمة تنسيق المشاريع، مفتحة معدل نمو سنوي مركب قدره 16.1% بينما ترقمن الرسومات المعقدة وسجلات الامتثال.

كيف تؤثر لوائح سيادة البيانات على قرارات الشراء؟

المؤسسات تفضل الآن الموردين الذين يضمنون إقامة البيانات الإقليمية، مما يدفع متعددة الجنسيات لتشغيل مستودعات منفصلة ويعزز الطلب على المعماريات المعيارية الجاهزة للامتثال.

ما الدور الذي يلعبه الذكاء الاصطناعي في إدارة المستندات للجيل القادم؟

الذكاء الاصطناعي يرفع دقة البحث فوق 95%، ويؤتمت توسيم البيانات الوصفية، ويقدم مساعدين توليديين يصوغون ويلخصون المحتوى، مما يقلل بشكل كبير من العبء اليدوي.

أي منطقة ستساهم بأكبر إيراد إضافي حتى عام 2030؟

آسيا والمحيط الهادئ، بمعدل نمو سنوي مركب قدره 15.8%، ستضيف أكبر حصة إيراد جديدة بسبب محركات الرقمنة الحكومية والتحديث المؤسسي السريع.

آخر تحديث للصفحة في: