حجم وحصة سوق إدارة البيانات الوصفية للمؤسسات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 13.11 مليار دولار أمريكي |

| حجم السوق (2030) | 35.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.70% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة البيانات الوصفية للمؤسسات من قبل Mordor Intelligence

يُقدر حجم سوق إدارة البيانات الوصفية للمؤسسات بـ 13.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 35.02 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 21.70% خلال فترة التوقع (2025-2030). تنبع الزخم الاستثماري القوي من تلاقي التفويضات التنظيمية، وتكثيف عمليات الهجرة السحابية والهجينة، والطلب المدفوع بالذكاء الاصطناعي للبيانات الموحدة والقابلة للتنفيذ. تبقى أمريكا الشمالية أكبر مساهم إقليمي، مدعومة بأطر الحوكمة الناضجة والاعتماد العالي على السحابة، بينما آسيا والمحيط الهادئ على مسار أكثر انحداراً حيث تعمل قوانين الخصوصية الجديدة والرقمنة السريعة على توسيع القاعدة القابلة للتناول. تراخيص الحلول لا تزال تحقق الجزء الأكبر من الإيرادات، إلا أن مشاركة الخدمات تتسارع حيث تسعى المؤسسات إلى خبرات التكامل وإدارة التغيير لتوسيع نطاق برامج البيانات الوصفية. النشاط التنافسي يتحمى: البائعون الرائدون يواصلون دمج وكلاء الذكاء الاصطناعي للنسب الآلي، والداخلون الجدد يركزون على الهياكل اللامركزية التي تواكب اعتماد شبكة البيانات.

النقاط الرئيسية من التقرير

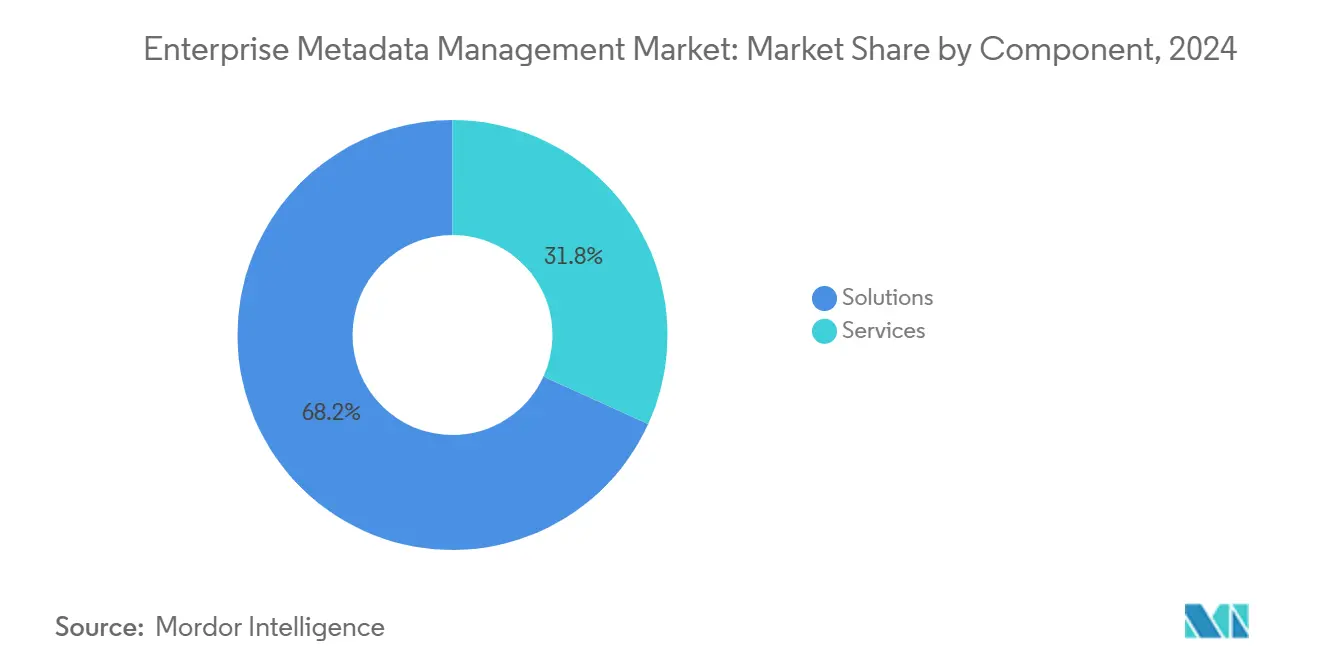

- حسب المكون، استحوذت الحلول على 68.2% من الإيرادات في عام 2024، بينما الخدمات في طريقها لمعدل نمو سنوي مركب قدره 24.5% حتى عام 2030.

- حسب نمط النشر، استحوذت عمليات النشر السحابية على 58.6% من حصة سوق إدارة البيانات الوصفية للمؤسسات في عام 2024؛ من المتوقع أن تنمو النماذج الهجينة بمعدل نمو سنوي مركب قدره 23.2% حتى عام 2030.

- حسب نوع البيانات الوصفية، تصدرت البيانات الوصفية التجارية بحصة 51.2% في عام 2024، بينما من المتوقع أن تحقق البيانات الوصفية التشغيلية/العملية معدل نمو سنوي مركب قدره 23.8% حتى عام 2030.

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 62.3% من حجم سوق إدارة البيانات الوصفية للمؤسسات في عام 2024، إلا أن المؤسسات الصغيرة والمتوسطة من المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 25.4% بحلول عام 2030.

- حسب صناعة المستخدم النهائي، ساهمت تقنية المعلومات والاتصالات بـ 25.4% من الإيرادات في عام 2024؛ من المتوقع أن تتوسع البيع بالتجزئة والتجارة الإلكترونية بمعدل نمو سنوي مركب قدره 23.4% حتى عام 2030.

- جغرافياً، تصدرت أمريكا الشمالية بحصة 36.06% من سوق إدارة البيانات الوصفية للمؤسسات في عام 2024، بينما من المقرر أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 24.8% حتى عام 2030.

اتجاهات ورؤى سوق إدارة البيانات الوصفية للمؤسسات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انفجار في أحجام بيانات المؤسسات | +3.5% | عالمي | المدى المتوسط (2-4 سنوات) |

| التزامات الامتثال التنظيمي وحوكمة البيانات | +2.8% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ الأساسية | المدى القصير (≤ سنتان) |

| الهجرة السحابية والهجينة تتطلب بيانات وصفية موحدة | +2.6% | عالمي، آسيا والمحيط الهادئ، أوروبا | المدى المتوسط (2-4 سنوات) |

| اعتماد التحليلات الذاتية الخدمة يحفز الطلب على كتالوج البيانات | +2.1% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التصنيف الآلي المدفوع بالذكاء الاصطناعي التوليدي يفتح عائد الاستثمار | +1.7% | عالمي | المدى الطويل (≥ 4 سنوات) |

| هياكل شبكة البيانات تحتاج خدمات البيانات الوصفية الاتحادية | +1.2% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار في أحجام بيانات المؤسسات

عمليات نشر إنترنت الأشياء، واتصال 5G، والتجارة متعددة القنوات تؤدي إلى انتفاخ كنوز البيانات المؤسسية، مما يدفع إدارة البيانات الوصفية إلى جداول أعمال مجلس الإدارة. استخدمت AT&T منصة Snowflake لدمج البيانات الوصفية عبر الأصول القديمة والسحابية، مما أدى إلى تسريع التحليلات مع خفض تكاليف البنية التحتية. [1]Snowflake، "AT&T تقدم رؤى أسرع بتكاليف أقل مع Snowflake،" snowflake.com مبادرات مماثلة تتكاثر في الاتصالات والتجارة الإلكترونية، حيث تطالب تدفقات البيانات عالية السرعة بالنسب الآلي والفهرسة للحفاظ على المرونة والامتثال.

التزامات الامتثال التنظيمي وحوكمة البيانات

اللوائح الجديدة تشدد الرقابة. ماليزيا الآن تُلزم الشركات التي لديها أكثر من 20,000 شخص بيانات بتعيين مسؤولي حماية البيانات والإبلاغ عن الانتهاكات، وهي خطوة تعمل على توسيع سوق إدارة البيانات الوصفية للمؤسسات. [2]إحاطة آسيان، "ماليزيا تشدد حماية البيانات اعتباراً من يونيو 2025،" aseanbriefing.com قانون حماية البيانات الشخصية الرقمية في الهند وإجراءات الذكاء الاصطناعي المؤقتة في الصين تؤدي بالمثل إلى رفع التوقعات للنسب المفصل وتتبع الموافقة. منظم البنوك في سنغافورة يفرض حوكمة مخاطر نموذج الذكاء الاصطناعي، مما يعزز الحاجة للبيانات الوصفية الشفافة.

الهجرة السحابية والهجينة تتطلب بيانات وصفية موحدة

المؤسسات تهجر أحمال العمل التحليلية إلى السحب الفائقة النطاق إلا أنها تحتفظ بمجموعات البيانات الحساسة داخل المباني. TELUS هجرت إلى Google Cloud، وألغت البيانات المتقادمة وحسنت أكثر من 200 خط أنابيب، مما أثبت تعقد التكامل الذي تواجهه المؤسسات. الأنماط الهجينة سائدة في القطاعات المنظمة التي يجب أن توازن قواعد الإقامة مع قابلية التوسع السحابية، مما يدفع الطلب على خدمات البيانات الوصفية الاتحادية.

اعتماد التحليلات الذاتية الخدمة يحفز الطلب على كتالوج البيانات

محللو خط الأعمال الآن يتوقعون كتالوجات بديهية تقدم السياق وإشارات الثقة. NTT DOCOMO اعتمدت Alation لإضفاء الطابع الديمقراطي على اكتشاف البيانات، وتزويد المستخدمين غير التقنيين بالوصول المحكوم. في البيع بالتجزئة، براءة اختراع جديدة لتحسين المجموعة فائقة المحلية تُظهر كيف تغذي البيانات الوصفية الغنية نماذج التسويق المرنة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة التنفيذ العالية وتعقد التكامل | -2.5% | عالمي، خاصة المؤسسات الصغيرة والمتوسطة | المدى القصير (≤ سنتان) |

| عدم يقين عائد الاستثمار ونقص المهارات | -2.1% | عالمي | المدى المتوسط (2-4 سنوات) |

| صوامع البيانات الوصفية متعددة السحابة تحد من اكتمال النسب | -1.6% | متعددة الجنسيات، القطاعات المنظمة | المدى المتوسط (2-4 سنوات) |

| حدود سيادة البيانات تحد من استضافة البيانات الوصفية عبر الحدود | -1.2% | آسيا والمحيط الهادئ، أوروبا، الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة التنفيذ العالية وتعقد التكامل

الانتشار القديم يؤدي إلى تضخم جداول التنفيذ والميزانيات. مكدس البيانات المفتت في Citigroup تسبب في غرامات بقيمة 1.5 مليار دولار أمريكي، مما يوضح مخاطر تحديث البيانات الوصفية الحديثة على أنظمة التراث. المؤسسات الصغيرة والمتوسطة، بمواردها الأقل، تتردد في الاستثمار دون عوائد قريبة المدى، مما يثبط الاعتماد.

عدم يقين عائد الاستثمار ونقص المهارات

تقدير القيمة صعب عندما تمتد الفوائد عبر المخاطر والكفاءة وجودة القرار. ندرة مضيفي البيانات والمهندسين تبطئ التقدم أكثر. الشركات تقاوم باختيار كتالوجات SaaS التي تسرّع الأتمتة؛ مشغلو الاتصالات استخدموا أدوات UltiHash لتقليم تكاليف التخزين مع تحسين قابلية المراقبة. [3]UltiHash، "إدارة الشبكات الذكية في الاتصالات،" ultihash.io

تحليل القطاعات

حسب المكون: الخدمات تتفوق مع ارتفاع تعقد التكامل

أنتجت الحلول 68.2% من الإيرادات في عام 2024. يتوقع سوق إدارة البيانات الوصفية للمؤسسات أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 24.5% حتى عام 2030 حيث تحتاج الشركات إلى الاستشارة للتكامل الهجين، وتمكين الذكاء الاصطناعي، والاستعداد التنظيمي. Deutsche Telekom شاركت مع Capgemini لنموذج متماش مع TMForum أدى إلى تقصير دورات إطلاق المنتجات، مما يبرز قيمة الخدمة.

المؤسسات تستعين أيضاً بمصادر خارجية لعمليات البيانات الوصفية المُدارة للتنقل في قوانين الخصوصية المتغيرة باستمرار وأدوات السحابة، مما يغذي إيرادات السنوية لمدمجي النظم ومقدمي الخدمات المُدارة. مع توسع عقارات السحابة، تتوسع عقود الخدمة القائمة على النتائج، مما يعزز خط أنابيب صحي للاستشارة والتنفيذ والدعم.

حسب نمط النشر: النماذج الهجينة تربط بين الامتثال والمرونة

السحابة تبقى الافتراضية، حيث تحتل 58.6% من الحصة السوقية في عام 2024. ومع ذلك، من المتوقع أن تحقق التكوينات الهجينة معدل نمو سنوي مركب قدره 23.2% لأن الكيانات المنظمة يجب أن تجعل البيانات الحساسة محلية مع استغلال التحليلات السحابية. إرشادات الخصوصية الجديدة في ماليزيا وإطار السحابة السيادية في سنغافورة تكثف هذا النمط.

الأدوات الهجينة توحد كتالوجات المباني والسحابة في مستوى تحكم واحد. TELUS أثبتت النموذج بالحفاظ على محاور البيانات الحرجة في الموقع مع تنسيق التحليلات في Google Cloud، وحماية التزامات الإقامة دون إعاقة تطوير الذكاء الاصطناعي.

حسب نوع البيانات الوصفية: البيانات الوصفية التشغيلية تعزز مرونة سلسلة التوريد

البيانات الوصفية التجارية تحتل 51.2% من إنفاق عام 2024، إلا أن البيانات الوصفية التشغيلية/العملية من المتوقع أن تصعد بمعدل نمو سنوي مركب قدره 23.8%. المصنعون يطبقون النسب التشغيلي لضمان المنشأ وتكييف شبكات التوريد مع الصدمات. Alpha، شركة ألمانية، استخدمت شبكة بيانات للحصول على رؤية في الوقت الفعلي، مما حسن المرونة والأداء.

منظمو الخدمات المالية يطالبون أيضاً ببيانات وصفية عملية قابلة للمراجعة تتبع حركة البيانات عبر عقارات متعددة السحابة. حجم سوق إدارة البيانات الوصفية للمؤسسات للبيانات الوصفية التشغيلية/العملية مقرر أن يتوسع من قاعدته الحالية مع تكاثر مبادرات التوأم الرقمي في الصناعات المنفصلة والعملية.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تستفيد من SaaS لتكافؤ الحوكمة

المؤسسات الكبيرة حققت 62.3% من الإيرادات في عام 2024، لكن المؤسسات الصغيرة والمتوسطة ستتقدم بشكل أسرع بمعدل نمو سنوي مركب قدره 25.4%. كتالوجات SaaS خفيفة الوزن مثل Atlan أو OpenMetadata تسمح للشركات الأصغر بدمج الحوكمة دون نفقات رأسمالية ثقيلة.

المؤسسات الصغيرة والمتوسطة الإقليمية في آسيا والمحيط الهادئ تعتمد هذه العروض لتلبية قوانين الخصوصية الناشئة والتنافس مع الشركات الراسخة الأكبر على جودة البيانات. حصة سوق إدارة البيانات الوصفية للمؤسسات التي تحتلها المؤسسات الصغيرة والمتوسطة من المرجح أن تتسع مع انخفاض حواجز الدخول بسبب التسعير الاشتراكي والتكاملات بدون كود.

حسب صناعة المستخدم النهائي: الاتصالات والبيع بالتجزئة تقود الاعتماد، التجارة الإلكترونية تتصاعد

تقنية المعلومات والاتصالات استحوذت على 25.4% من الطلب في عام 2024، مدفوعة بتحسين الشبكة والامتثال الصارم. AT&T وDeutsche Telekom تعتمدان على البيانات الوصفية الغنية لتسريع ابتكار المنتجات وإدارة أصول الطيف. البيع بالتجزئة والتجارة الإلكترونية هما أسرع المتحركين، يتتبعان معدل نمو سنوي مركب قدره 23.4% حيث يحتاج تجار متعددي القنوات إلى البيانات الوصفية للمجموعة فائقة المحلية والتسعير الديناميكي.

براءة اختراع ممنوحة في عام 2024 تُظهر كيف يستغل بائعو التجزئة البيانات الوصفية لمعايرة التنوع على مستوى المتجر، مما يرفع المبيعات والرضا. اكتشاف الاحتيال والترويج الشخصي يحفزان الاعتماد أكثر عبر أنظمة التجارة الرقمية.

التحليل الجغرافي

أمريكا الشمالية تقود بـ 36.06% من الإيرادات، مدعومة بـ CCPA والتفويضات الخاصة بالقطاع ونظام بيئي عميق من البائعين والمدمجين. المؤسسات تستفيد من البنية التحتية السحابية الناضجة والتمويل الاستثماري القوي، مما يدفع التجارب المبكرة مع الإشراف الموجه بالذكاء الاصطناعي. نشاط براءات الاختراع من Snowflake وPalantir يعزز ميزة الابتكار في المنطقة.

آسيا والمحيط الهادئ هي أسرع المسارح نمواً، ترتفع بمعدل نمو سنوي مركب قدره 24.8%. سياسة مسؤول حماية البيانات الإلزامية في ماليزيا، وDPDPA في الهند، وقواعد الذكاء الاصطناعي في الصين تُلزم المؤسسات بتنفيذ النسب المفصل، مما يؤدي إلى انتفاخ الطلب. اللاعبون في الاتصالات والبيع بالتجزئة والتصنيع في إندونيسيا وفيتنام يعتمدون الكتالوجات لتلبية قوانين التكنولوجيا المالية والبيانات الشخصية الجديدة. حجم سوق إدارة البيانات الوصفية للمؤسسات في آسيا والمحيط الهادئ من المتوقع أن يتضاعف ثلاث مرات أكثر بحلول عام 2030.

أوروبا تحتفظ بالزخم من خلال إنفاذ GDPR وقانون الذكاء الاصطناعي المقبل، الذي يؤكد على إدارة الموافقة وضمانات المعالجة عبر الحدود. المصنعون يتبنون شبكة البيانات لتنسيق سلاسل التوريد متعددة المصانع، بينما المؤسسات المالية تقوي النسب لتلبية المراجعات الإشرافية. الأسواق الأصغر في أمريكا اللاتينية والشرق الأوسط وأفريقيا ناشئة لكنها تراقب السوابق العالمية، وتؤسس تدريجياً برامج البيانات الوصفية لتعزيز المرونة.

المشهد التنافسي

البائعون الراسخون-Informatica وCollibra وAlation وIBM-يعززون تقدمهم بدمج الذكاء الاصطناعي الوكيل والحوكمة النشطة وخيارات النشر السحابية الأصلية. Informatica أطلقت وكلاء CLAIRE التي تؤتمت إصلاحات جودة البيانات وتدفع رؤى النسب إلى أدوات إدارة الخدمة. Collibra تجرب طبقة حوكمة موحدة تمتد عبر البيانات المنظمة ونماذج ML.

إيداعات براءات الاختراع من Snowflake وPalantir تكشف عن تخزين البيانات الوصفية متعدد المستويات والحماية اللامركزية للبصمات متعددة السحابة، مما يشير إلى التمايز المستمر في النطاق والأمان. المعطلون مثل Zeenea وSelect Star وAtlan وOpenMetadata يسعون وراء مكدسات مفتوحة وقابلة للتركيب تتماشى مع مبادئ شبكة البيانات. استحواذ HCLSoftware المخطط على Zeenea يسلط الضوء على القيمة الاستراتيجية لمحركات الاكتشاف المرنة.

الشراكات تزدهر حيث يحزم مدمجو النظم حلول البيانات الوصفية مع برامج التحديث الأوسع. عمل Capgemini مع Deutsche Telekom يسلط الضوء على الابتكار المشترك لتسريع إطلاقات B2B. Futurum Group يسلط الضوء على الذكاء الاصطناعي الوكيل كمحفز يقلل من عبء الإشراف ويضفي الطابع الديمقراطي على الحوكمة. [4]Futurum Group، "صعود الذكاء الاصطناعي الوكيل،" futurumgroup.com المساحة البيضاء تبقى في تنسيق النسب عبر السحابة، وإنفاذ السياسة النشطة، ودعم الموجة التالية من لوائح آسيا والمحيط الهادئ وأوروبا.

قادة صناعة إدارة البيانات الوصفية للمؤسسات

-

Informatica LLC

-

Collibra NV

-

Alation Inc.

-

IBM Corporation

-

Oracle Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: Onix هجرت مقدم اتصالات من Teradata إلى BigQuery، مما عزز التحليلات في الوقت الفعلي.

- مايو 2025: Informatica قدمت عروض الذكاء الاصطناعي الوكيل على منصتها السحابية.

- أبريل 2025: سلطة الخصوصية في ماليزيا نشرت إرشادات تفرض مسؤولي حماية البيانات وإشعارات الانتهاك.

- مارس 2025: HCLSoftware أعلنت نيتها لشراء Zeenea، موسعة تغطية الصناعة المنظمة.

- فبراير 2025: Capgemini وDeutsche Telekom عرضتا نموذج بيانات قائم على TMForum يسرّع إطلاقات منتجات B2B.

- يناير 2025: منظم إندونيسيا أصدر قواعد تداول الأصول الرقمية التي تشدد ضوابط البيانات الوصفية.

- يناير 2025: Select Star وCollate أضافتا ميزات الاكتشاف الآلي وقابلية المراقبة لمكدسات البيانات الديناميكية.

- يناير 2025: TELUS أكملت هجرتها إلى Google Cloud، محسنة أكثر من 200 خط أنابيب للتحليلات.

- يناير 2025: Atlan أطلقت كتالوج بياناتها من الجيل الثالث للحوكمة اللامركزية والبيانات الوصفية في الوقت الفعلي.

- يناير 2025: Informatica كشفت النقاب عن وكلاء CLAIRE لجودة البيانات الآلية والنسب والتنسيق عبر البيئات الهجينة.

نطاق تقرير سوق إدارة البيانات الوصفية للمؤسسات العالمي

البيانات الوصفية هي البيانات التي تعطي معلومات لأصول البيانات الأخرى في المؤسسة. إدارة البيانات الوصفية للمؤسسات (EMM) هي عملية إدارة البيانات الوصفية، التي تعطي معلومات وسياق إضافي لمعلومات وأصول البيانات الأخرى في المؤسسة، مما يمكّن الإدارة الأسهل طوال دورة حياتها.

سوق إدارة البيانات الوصفية للمؤسسات مقسم حسب النشر (على السحابة، داخل المباني)، وصناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، والرعاية الصحية، والإعلام والترفيه، وتقنية المعلومات والاتصالات، والبيع بالتجزئة، والحكومة، وصناعات المستخدمين النهائيين الأخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط، وأفريقيا).

أحجام السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول |

| الخدمات |

| السحابة |

| داخل المباني |

| هجين |

| البيانات الوصفية التقنية |

| البيانات الوصفية التجارية |

| البيانات الوصفية التشغيلية/العملية |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| البيع بالتجزئة والتجارة الإلكترونية |

| تقنية المعلومات والاتصالات |

| القطاع الحكومي والعام |

| التصنيع |

| الإعلام والترفيه |

| صناعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب المكون | الحلول | ||

| الخدمات | |||

| حسب نمط النشر | السحابة | ||

| داخل المباني | |||

| هجين | |||

| حسب نوع البيانات الوصفية | البيانات الوصفية التقنية | ||

| البيانات الوصفية التجارية | |||

| البيانات الوصفية التشغيلية/العملية | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| تقنية المعلومات والاتصالات | |||

| القطاع الحكومي والعام | |||

| التصنيع | |||

| الإعلام والترفيه | |||

| صناعات المستخدمين النهائيين الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق إدارة البيانات الوصفية للمؤسسات؟

يقف حجم سوق إدارة البيانات الوصفية للمؤسسات عند 13.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصعد إلى 35.02 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 21.7%.

أي منطقة تنمو أسرع؟

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب قدره 24.8%، مدفوعة بقوانين الخصوصية الجديدة في ماليزيا والهند والصين بالإضافة إلى التحول الرقمي السريع عبر الاتصالات والبيع بالتجزئة والتصنيع.

أي قطاع سيتوسع بأسرع ما يمكن؟

من المتوقع أن تتقدم الخدمات بمعدل نمو سنوي مركب قدره 24.5% حيث تسعى المؤسسات إلى الاستشارة والتكامل والعمليات المُدارة لتوسيع نطاق برامج البيانات الوصفية.

لماذا تكتسب عمليات النشر الهجين زخماً؟

الهياكل الهجينة تساعد المؤسسات المنظمة على تلبية قواعد إقامة البيانات مع الوصول إلى التحليلات السحابية، مما يجعل الهجين أسرع نمط نشر بمعدل نمو سنوي مركب قدره 23.2%.

كيف يتمايز البائعون في هذا السوق؟

الراسخون يدمجون الذكاء الاصطناعي الوكيل للنسب الآلي، بينما المعطلون يقدمون مكدسات مفتوحة وقابلة للتركيب محسنة لشبكة البيانات والحوكمة اللامركزية.

ما هو الحاجز الرئيسي للاعتماد؟

تكلفة التكامل العالية ونقص المهارات يردعان العديد من الشركات، خاصة المؤسسات الصغيرة والمتوسطة، رغم أن منصات SaaS والأتمتة بدأت في خفض عوائق الدخول.

آخر تحديث للصفحة في: