حجم وحصة سوق توليد الطاقة الموزعة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 277.71 مليار دولار أمريكي |

| حجم السوق (2030) | 415.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.37% CAGR |

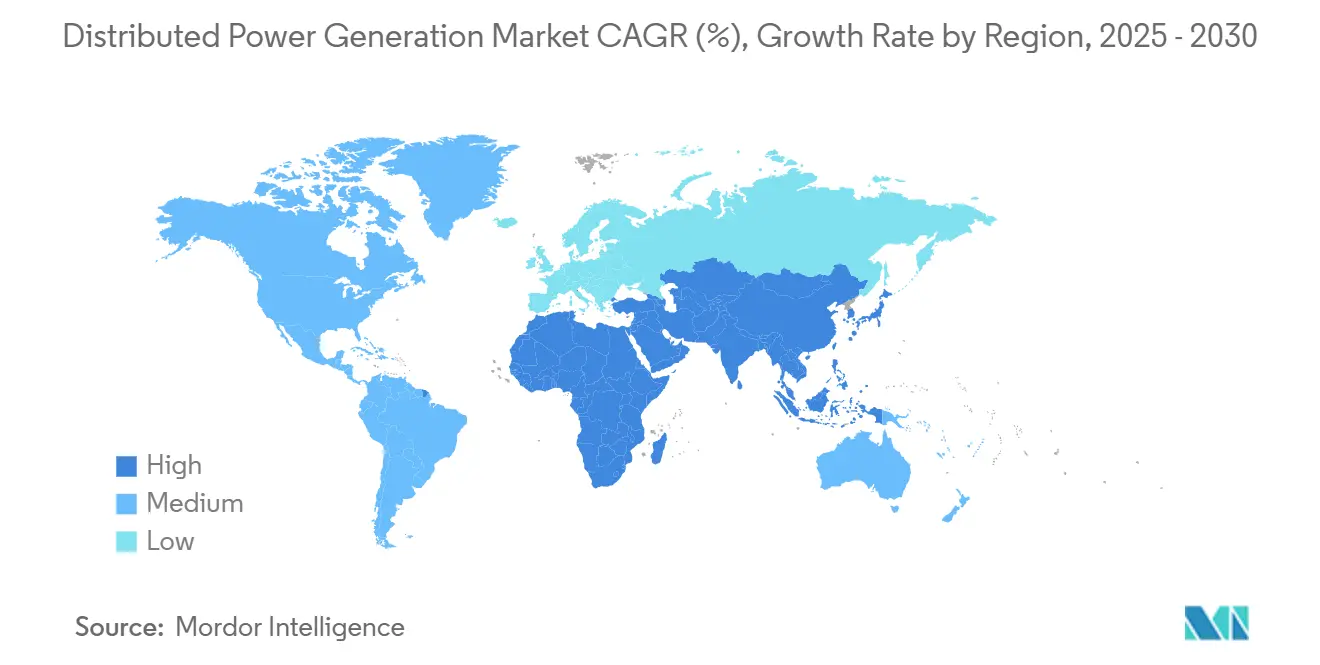

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق توليد الطاقة الموزعة من قبل موردور إنتليجنس

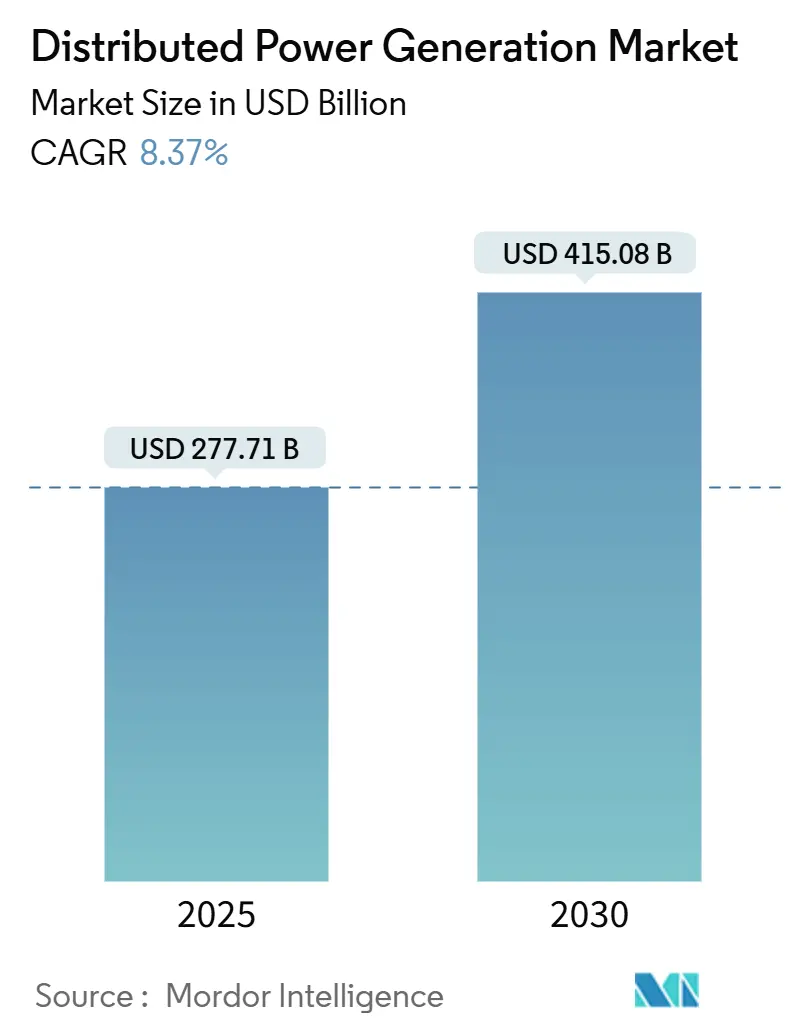

يقدر حجم سوق توليد الطاقة الموزعة بـ 277.71 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 415.08 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.37% خلال فترة التوقعات (2025-2030).

يعكس التوسع حركة هيكلية من الإمداد المركزي نحو الأصول المحلية التي تجمع بين الطاقة الشمسية والمحركات المرنة في استهلاك الوقود والضوابط الرقمية. إن الانخفاضات الواسعة في تكاليف المعدات والقوانين المؤيدة للطاقة المتجددة وتزايد احتياجات مرونة الشبكة هي المحفزات الرئيسية. تحتل منطقة آسيا والمحيط الهادئ مرساة الحجم والزخم، بينما تستفيد أمريكا الشمالية من الغاز الوفير، وتركز أوروبا على أمن الطاقة. تدور المنافسة التقنية حول خلايا الوقود الجاهزة للهيدروجين وعروض الشبكات الصغيرة المتكاملة التي تجمع بين التخزين والبرمجيات والخدمات. في الوقت نفسه، تشكل عقد الربط البيني واحتياجات رأس المال لتخزين الطاقة وتشديد حدود الانبعاثات مخاطر الاستثمار.

النقاط الرئيسية للتقرير

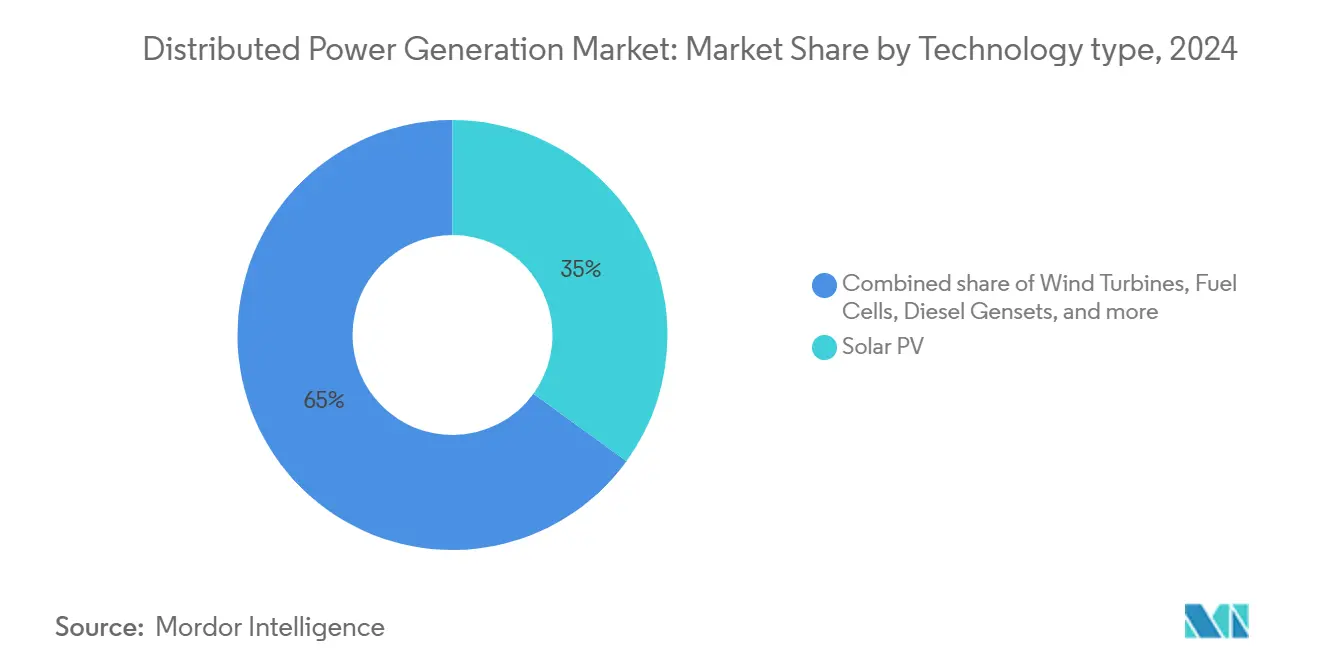

- حسب التقنية، تصدرت الخلايا الشمسية الضوئية بحصة إيرادات بلغت 35% في عام 2024، في حين من المتوقع أن تتوسع خلايا الوقود بمعدل نمو سنوي مركب قدره 11.8% حتى عام 2030.

- حسب تصنيف الطاقة، استحوذت فئة 0-100 كيلو واط على 47% من حصة سوق توليد الطاقة الموزعة في عام 2024؛ من المقرر أن تتقدم الأنظمة التي تزيد على 1000 كيلو واط بمعدل نمو سنوي مركب قدره 10.2% حتى عام 2030.

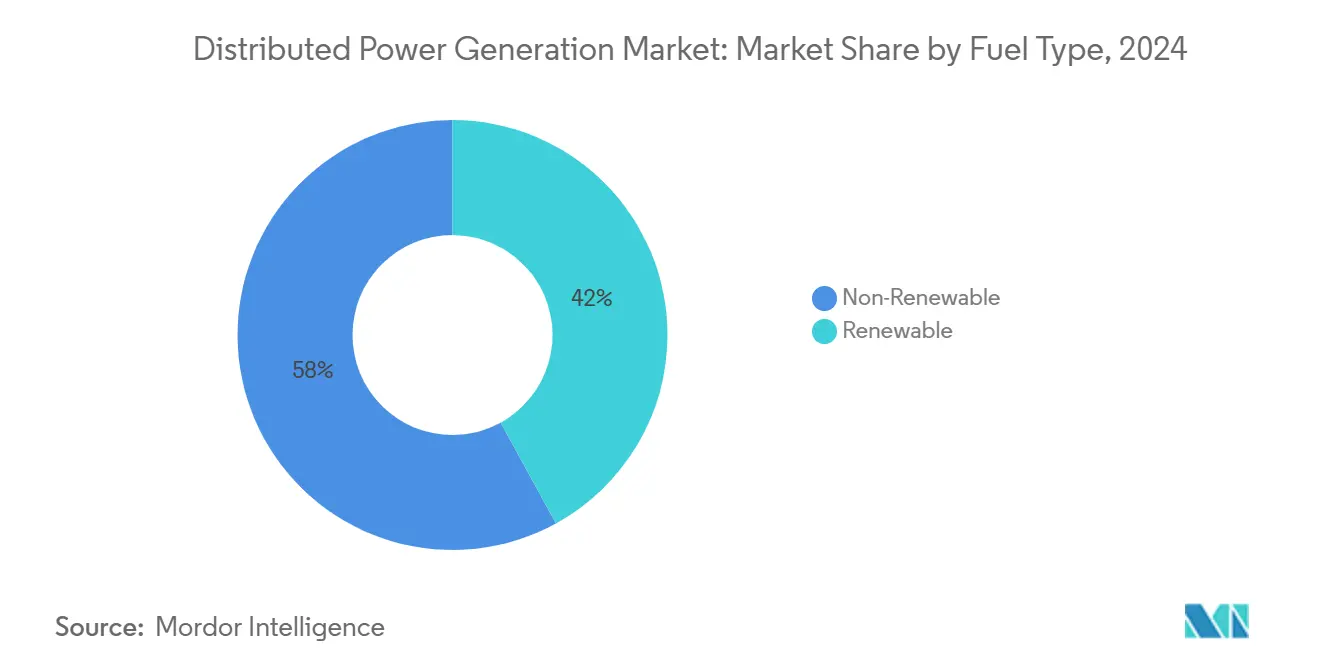

- حسب نوع الوقود، هيمنت الطاقة غير المتجددة بحصة 58% في عام 2024، بينما الطاقة المتجددة هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 13.55% حتى عام 2030.

- حسب الاتصال، استحوذت المشاريع المتصلة بالشبكة على 65% من الإيرادات في عام 2024؛ تنمو المخططات غير المتصلة بالشبكة بمعدل نمو سنوي مركب قدره 10.9% مع توسع الشبكات الصغيرة النائية.

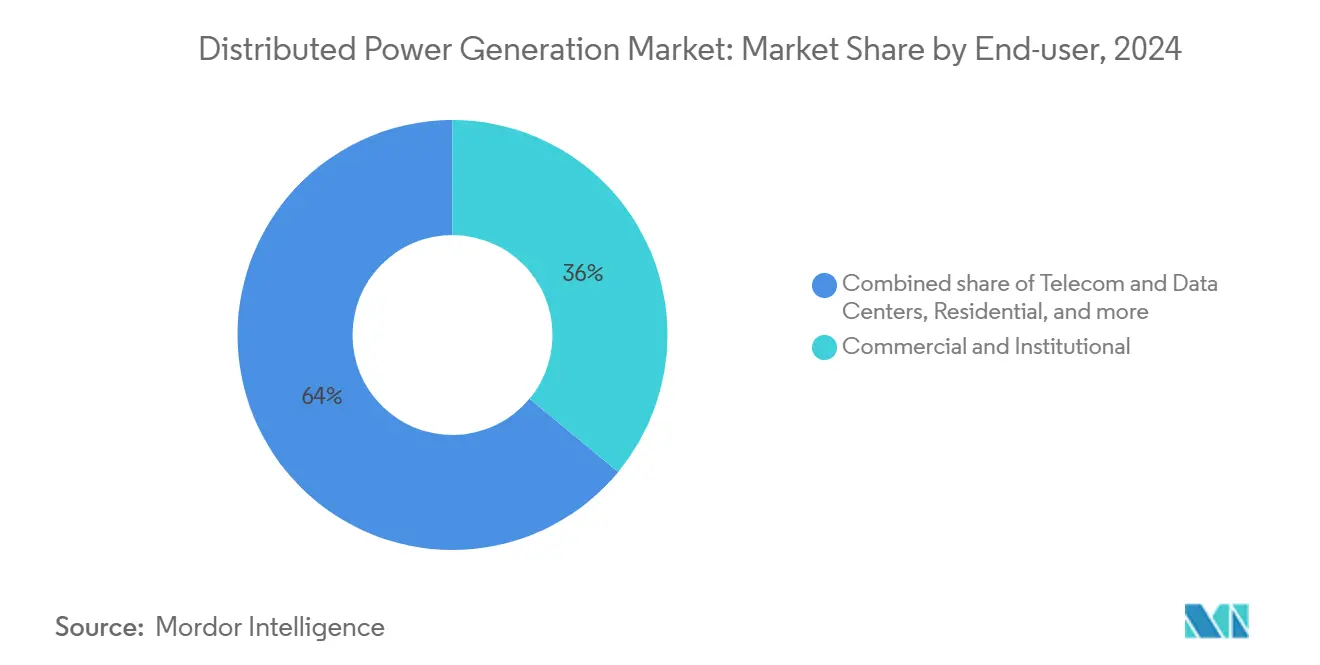

- حسب المستخدم النهائي، استحوذت المرافق التجارية والمؤسسية على 36% من الطلب في عام 2024، بينما ترتفع تركيبات الاتصالات ومراكز البيانات بمعدل نمو سنوي مركب قدره 12.5% خلال فترة التوقعات.

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بحصة 44% في عام 2024 وتبقى المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.1% حتى عام 2030.

اتجاهات ورؤى سوق توليد الطاقة الموزعة العالمي

تحليل تأثير المحفزات

| المحفز | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض سريع في التكلفة المتوسطة للكهرباء من الطاقة الشمسية الضوئية صغيرة النطاق | +2.80% | منطقة آسيا والمحيط الهادئ الأساسية؛ انتشار إلى الشرق الأوسط وأفريقيا | متوسط الأجل (2-4 سنوات) |

| ازدهار التركيبات التجارية والصناعية خلف العداد | +2.10% | أوروبا وأمريكا الشمالية | قصير الأجل (≤ سنتين) |

| اعتماد الشبكات الصغيرة لأبراج الاتصالات | +1.90% | أفريقيا والشرق الأوسط والدول الجزرية | طويل الأجل (≥ 4 سنوات) |

| تقلبات أسعار الغاز الطبيعي تحول الطلب نحو مولدات الغاز الحيوي | +1.40% | أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| معايير الحافظة المتجددة الإلزامية للمرافق البلدية | +1.60% | الولايات المتحدة | طويل الأجل (≥ 4 سنوات) |

| تجارب خلايا الوقود الجاهزة للهيدروجين في مراكز البيانات | +1.30% | الشرق الأوسط، مراكز البيانات العالمية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانخفاض السريع في التكلفة المتوسطة للكهرباء من الطاقة الشمسية الضوئية صغيرة النطاق

انخفضت أسعار وحدات TOPCon الصينية إلى 0.16 دولار أمريكي للواط في عام 2024، مما أدى إلى انخفاض إقليمي في تكاليف الكهرباء المتوسطة وإعادة تشكيل اقتصاديات التوليد الموزع.(1)المصدر: الوكالة الدولية للطاقة المتجددة، "تكاليف توليد الطاقة المتجددة في 2024،" irena.org توحيد عمالة التركيب والمحولات منخفضة التكلفة والتمويل التساهلي يضخم التأثير، مما يضع منطقة آسيا والمحيط الهادئ كمعيار عالمي للطاقة الشمسية الضوئية صغيرة النطاق. تبسط الحكومات التصاريح وقواعد رموز الشبكة، مما يقصر دورات المشاريع أكثر. يجبر ضغط الأسعار الموردين في أماكن أخرى على التمايز في الكفاءة والتصميم الخاص بالتطبيقات.

ازدهار التركيبات التجارية والصناعية خلف العداد

تسرع الشركات الأوروبية في التوليد في الموقع للتحوط من الأسعار المتقلبة بالجملة والوفاء بتعهدات إزالة الكربون من الشركات. إضافات قياسية للأسطح في ألمانيا تتبع قواعد الاتحاد الأوروبي التي تتطلب الطاقة الشمسية على المباني التجارية الجديدة من عام 2026، مع التوسع للتحديثات التحديثية بحلول عام 2028.(2)المصدر: البرلمان الأوروبي، "التوجيه حول الطاقة الشمسية في المباني،" europarl.europa.eu أنظمة البطاريات المقترنة بالطاقة الشمسية الضوئية تسمح بتحويل الأحمال ودخل الخدمات المساعدة، مما يجعل الأصول الموزعة أداة مالية وبيئية. تكرر الشركات في أمريكا الشمالية النموذج، مدفوعة بالحوافز الضريبية الفيدرالية وتفويضات الطاقة النظيفة على مستوى الولايات.

اعتماد الشبكات الصغيرة لأبراج الاتصالات عبر أفريقيا والجزر

الطاقة الموثوقة لشبكات الهاتف المحمول أمر بالغ الأهمية، إلا أن لوجستيات الديزل تضخم التكاليف في المناطق النائية. الشبكات الصغيرة للطاقة الشمسية مع البطاريات تدعم الآن عمليات النشر متعددة المواقع، مع المشغلين مثل IHS نيجيريا و CrossBoundary Energy يثبتون القابلية المصرفية لمجمعات الأبراج. تكامل الاتصال الخلفي عبر الأقمار الصناعية ومراقبة إنترنت الأشياء يقلل التدخل في الموقع، مما يحسن وقت التشغيل. تقوم مؤسسات التمويل التنموي بتوجيه رأس المال التساهلي، مما يوسع تصاميم الشبكات الصغيرة للمجتمعات المجاورة ويعزز أهداف الوصول للطاقة.

تقلبات أسعار الغاز الطبيعي تحول الطلب نحو مولدات الغاز الحيوي

بلغت أسعار الغاز الطبيعي الفورية في الولايات المتحدة في المتوسط 4.15 دولار أمريكي لكل مليون وحدة حرارية بريطانية في الربع الأول من عام 2025 وتبقى معرضة لتقلبات تصدير الغاز الطبيعي المسال.(3)المصدر: إدارة معلومات الطاقة الأمريكية، "توقعات الطاقة قصيرة المدى يونيو 2025،" eia.gov يخفف مشغلو التوليد الموزع مخاطر الأسعار عبر نشر مولدات مزدوجة الوقود قادرة على التحول إلى الغاز الحيوي أو الغاز الطبيعي المتجدد. عقود شراء الطاقة طويلة المدى تلتقط ائتمانات الطاقة المتجددة، مما يحسن عوائد المشاريع. تفضل مراكز البيانات في الشبكات المقيدة هذا الأسلوب، مقترنة المحركات الترددية مع مسارات الوقود منخفضة الكربون.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حواجز ربط شبكة التوزيع | −1.8% | الاقتصادات الناشئة في جميع أنحاء العالم | متوسط الأجل (2-4 سنوات) |

| إقران تخزين الطاقة كثيف رأس المال | −2.2% | عالمي | قصير الأجل (≤ سنتين) |

| حدود صارمة لأكاسيد النيتروجين/الجسيمات على مولدات الديزل | −1.1% | أوروبا؛ تنتشر عالمياً | طويل الأجل (≥ 4 سنوات) |

| التصاريح المعقدة للطاقة الشمسية على الأسطح في المراكز التاريخية | −0.9% | أوروبا؛ مدن عالمية مختارة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

حواجز ربط شبكة التوزيع في الاقتصادات الناشئة

الطاقات المتجددة في انتظار في طوابير الربط العالمية تتجاوز 3000 جيجاواط، و 80% من الطلبات يتم سحبها بسبب التكاليف المتصاعدة أو الدراسات الطويلة.(4)لجنة تنظيم الطاقة الفيدرالية، "القاعدة النهائية حول تحسين ربط المولدات،" ferc.gov تفتقر الشبكات الناشئة إلى معايير حديثة وقدرة القوى العاملة، لذا تواجه المشاريع الصغيرة تأخيرات غير متناسبة. رغم أن إصلاح "الأول الجاهز، الأول المخدوم" جاري، يبقى التقدم خارج الأسواق المتقدمة بطيئاً، مما يقيد النشر قريب المدى.

إقران تخزين الطاقة كثيف رأس المال للتوليد الموزع المتقطع

انخفضت أسعار أنظمة البطاريات إلى 148 دولار أمريكي لكل كيلووات ساعة في عام 2024، إلا أن الإنفاق المقدم لا يزال يجهد مشاريع أقل من 100 كيلوواط. حتى مع مكافآت ائتمان الاستثمار الضريبي، تحوم التكلفة المتوسطة لتخزين الليثيوم أيون لمدة 4 ساعات حول 124 دولار أمريكي لكل ميجاواط ساعة. التصاميم الحرارية أو الهواء المضغوط طويلة المدة تتجه أقل لدورات العمل 8 ساعات لكنها تتطلب هندسة خاصة بالموقع. حتى تقبل أسواق رأس المال مخاطر تخزين التاجر على نطاق واسع، تحد العديد من المخططات الموزعة من اختراق الطاقة المتجددة لتجنب زيادة حجم البطاريات.

تحليل القطاعات

حسب التقنية: تنتقل خلايا الوقود من التجريب إلى الحافظة

هيمن قطاع الطاقة الشمسية على 35% من إيرادات عام 2024، مدعوماً بأسطح المنازل والتجارية الخفيفة التي تستفيد من مجموعات التثبيت والمحولات المبسطة. وقفت حصة الطاقة الشمسية من حجم سوق توليد الطاقة الموزعة لعام 2024 عند 88.9 مليار دولار أمريكي. رغم كونها أصغر اليوم، تحقق خلايا الوقود أعلى معدل نمو سنوي مركب بنسبة 11.8%، بقيادة المشاريع في حرم مراكز البيانات حيث يسعى المشغلون للحصول على وقت تشغيل خالي من الديزل. صدقت شركة كاتربيلر على نظام احتياطي بخلايا الوقود الهيدروجيني بقدرة 1.5 ميجاواط حقق هدف مستوى خدمة 99.999% لمرفق فائق الحجم في وايومنغ. التوربينات الصغيرة الرياح والمحركات الغازية الترددية تكمل المزيج، تخدم مواقع متخصصة تقدر إما كفاءة استخدام الأراضي أو قدرة الحرارة والطاقة المجمعة. تتمحور الديناميكيات التنافسية الآن حول دمج التخزين والإلكترونيات الطاقة بدلاً من أجهزة التوليد المستقلة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب تصنيف الطاقة: اقتصاديات الحجم في كلا الطرفين

استحوذت أنظمة المنازل والشركات الصغيرة في فئة 0-100 كيلوواط على 47% من طلب عام 2024، مما يعكس نماذج الشراء القائمة على المجموعات والتركيب الجاهز. استحوذ القطاع على أكبر حصة سوق توليد الطاقة الموزعة من ناحية الوحدات. في الطرف الآخر، ستسجل حلول فوق 1000 كيلوواط معدل نمو سنوي مركب قدره 10.2% حتى عام 2030 حيث تختار الحرم الصناعية للتوليد في الموقع لتجاوز قيود الشبكة. يتمايز البائعون من خلال التوائم الرقمية وتحليلات التشغيل والصيانة التي تضبط الإرسال مقابل تعريفات المرافق. تخدم الحزم متوسطة المدى 101-1000 كيلوواط المستشفيات وممتلكات الجامعات، موازنة بين القواعد الموحدة والهندسة المخصصة المحدودة.

حسب نوع الوقود: المتجددات ستقود السوق

وفرت الطاقة غير المتجددة 58% من الإنتاج في عام 2024؛ ومع ذلك، من المتوقع أن تقود المتجددات الطلب بمعدل نمو سنوي مركب قدره 13.55% حتى عام 2030 وتستحوذ على حصة من بعض أنواع الوقود غير المتجددة. لا تزال الطاقة الشمسية والرياح تهيمن على الكتلة المتجددة، لكن محركات الغاز الحيوي ومحطات الحرارة والطاقة المجمعة من الكتلة الحيوية توسع المزيج في المناطق الزراعية الصناعية. يبقى الغاز الطبيعي وقود الجسر المفضل حيث يوجد وصول للأنابيب، بفضل قدرة البدء السريع وأكاسيد النيتروجين المنخفضة. تمزج الصفائف الهجينة الطاقة الشمسية الضوئية أو الرياح مع محركات الغاز، متجهة نحو الامتثال للانبعاثات مع تأمين المرونة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الاتصال: تهيمن الأصول التفاعلية مع الشبكة

حققت الأصول المتصلة بالشبكة 65% من إيرادات عام 2024، مستفيدة من القياس الصافي وعلاوات التغذية ومدفوعات الخدمات المساعدة. تتميز هذه الأنظمة الآن بمحولات ثنائية الاتجاه وبرامج تحقق دخلاً من دعم التردد والجهد، مما يوسع الإيرادات خارج تصدير الطاقة البسيط. تبقى القدرة غير المتصلة بالشبكة، التي تنمو سنوياً بنسبة 10.9%، أساسية للمجتمعات الجزرية والمناجم النائية. ظهرت حلول "الشبكة الصغيرة في صندوق" السكنية التي تجمع بين الطاقة الشمسية وبطارية 10-15 كيلوواط ساعة وشحن المركبات الكهربائية من المنزل للسيارة في عام 2025، تقدم توفيرات في الفواتير تصل إلى 60% مع تمكين مشاركة خدمة الشبكة عند الاتصال.

حسب المستخدم النهائي: تتقدم البنية التحتية الرقمية

احتفظ المستخدمون التجاريون والمؤسسيون بحصة 36% في عام 2024. تشمل هذه الفئة الحرم الجامعي والرعاية الصحية والمباني البلدية، وكلها تقدر يقين التكلفة والمرونة. ستسجل مرافق مراكز البيانات والاتصالات معدل نمو سنوي مركب قدره 12.5%، مرتفعة من خطوط أساس متواضعة حيث تضاعف أحمال عمل الذكاء الاصطناعي كثافة الطاقة. تؤكد صفقة الشبكة الصغيرة بقدرة 1 جيجاواط لشركة فانتاج داتا سنترز مع فولتا جريد على اتجاه منصات الغاز مع البطاريات متعددة الجيجاواط ساعة التي تتجنب تأخيرات الشبكة. يستفيد الاعتماد السكني من ابتكارات التمويل مثل الطاقة كخدمة القائمة على الاشتراك التي تجمع المعدات والصيانة والبرامج في فاتورة واحدة.

التحليل الجغرافي

هيمنت منطقة آسيا والمحيط الهادئ على سوق توليد الطاقة الموزعة بحصة إيرادات 44% في عام 2024 وتواصل تسجيل أسرع معدل نمو سنوي مركب قدره 11.1% حتى عام 2030. تقوم القيادة الإقليمية على الوحدات الضوئية المصنعة بكميات كبيرة والحوافز السياسية الواسعة وتزايد طلب الكهرباء. حقق برنامج الأسطح الصيني وحده أكثر من 50 جيجاواط من القدرة الجديدة في عام 2024، بينما تجمع مرافق التوزيع الهندية تركيبات الأسطح في محطات طاقة افتراضية. تقوم عدة حكومات في جنوب شرق آسيا بإضفاء الطابع الرسمي على أنظمة الفوترة الصافية، مما يفتح استثمار خلف العداد.

تحتل أمريكا الشمالية المرتبة الثانية في القيمة المطلقة وتجمع بين إمدادات الغاز الطبيعي الوفيرة والائتمانات الضريبية المواتية. يمثل برنامج American Municipal Power بقدرة 20 ميجاواط خلف العداد في ميشيغان كيف تستفيد المرافق البلدية من التوليد المحلي لحلاقة الذروة. تحفز معايير الحافظة المتجددة على مستوى الثلاثين ولاية الطاقة الشمسية مع التخزين في المدارس والمرافق البلدية. تقود مجمعات مراكز البيانات في فيرجينيا وتكساس وألبرتا الاعتماد المبكر للمحركات مزدوجة الوقود أو الجاهزة للهيدروجين، مما يرفع ملف طلب المنطقة أكثر.

تتماشى استراتيجية أوروبا الموزعة مع ضرورات أمن الطاقة بعد اضطرابات الغاز الجيوسياسية. يلزم المعيار الشمسي للاتحاد الأوروبي المباني التجارية الجديدة بدمج الطاقة الشمسية الضوئية من عام 2026، دافعاً المطورين نحو تخطيطات موزعة. تفرض فرنسا 50% تغطية شمسية على مواقف السيارات التي تزيد على 1500 متر مربع، مع غرامات تصل إلى 40000 يورو للعدم الامتثال، مما يسرع تحديثات العقارات التجارية. بسطت ألمانيا تسجيل "محطات طاقة الشرفة" حتى 800 واط، موسعة المشاركة المنزلية. تعتدل قيود مواقع التراث والتصاريح الطويلة على مستوى المدينة النمو في النوى الحضرية التاريخية.

المشهد التنافسي

يتميز سوق توليد الطاقة الموزعة بمزيج متوازن من مصنعي المعدات الأصلية الصناعية المتنوعة وبائعي التقنيات المتخصصة. تعتمد شركات كاتربيلر وكومينز وسيمنز على شبكات الخدمة العالمية ومحافظ المحركات متعددة الوقود، مما يضمن تفوق راسخ في فئات الطاقة الأكبر. تتعزز قيادة جينيراك السكنية بالاستحواذ على MOTORTECH، إضافة ضوابط محرك غازي متقدمة تعزز اتساع المنتج.

يتسارع التوحيد الاستراتيجي. اشترت ديوتز Blue Star Power Systems لتأمين حصة مولدات أمريكا الشمالية، مستهدفة 100 مليون دولار أمريكي في الإيرادات التزايدية. شاركت سيمنز مع EnergyHub لدمج برنامج إدارة موارد الطاقة الموزعة، مما يضع المجموعة لتدفقات القيمة المنظمة بالشبكة. تجمع الشركات المصنعة للمعدات الأصلية بشكل متزايد التخزين والضوابط واتفاقيات الخدمة طويلة المدى، مما يعكس تفضيل المشترين لحلول المرونة الجاهزة.

يتمحور الابتكار في المساحة البيضاء حول خلايا الوقود الهيدروجيني والشبكات الصغيرة القابلة للعزل. وقعت Ballard Power Systems صفقة إمداد مع Sierra Northern Railway لإعادة تشغيل قاطرات الديزل، مسلطة الضوء على انتشار التقنية في النقل الثقيل. يخطب موردو خلايا الوقود مشغلي مراكز البيانات الذين يتطلبون نسخ احتياطية خالية من الانبعاثات إلا أنهم يصرون على موثوقية خمسة تسع. المشاركون في السوق القادرون على تنظيم التوليد والتخزين والحمولة عبر منصات مستندة على السحابة في أفضل وضع للاستيلاء على هوامش علاوة.

قادة صناعة توليد الطاقة الموزعة

-

شركة أنسالدو إنيرجيا المحدودة

-

شركة بالارد لأنظمة الطاقة المحدودة

-

شركة كاتربيلر المحدودة

-

شركة سيمنز المساهمة

-

شركة جنرال إلكتريك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: وافقت Ballard Power Systems على توريد 1.5 ميجاواط من محركات خلايا الوقود لشركة Sierra Northern Railway لتحديثات القاطرات الهيدروجينية.

- مايو 2025: أطلقت شركة كاتربيلر برنامج ثلاث سنوات لتسويق حلول الهيدروجين الهجين على خط محرك C13D، ممولة مشتركة من وزارة الطاقة الأمريكية.

- أبريل 2025: أنهت جينيراك استحواذها على MOTORTECH، مقوية ضوابط المولدات الغازية عبر المحافظ السكنية والتجارية.

- مارس 2025: شكلت ADQ وشركة Energy Capital Partners منصة استثمار مشتركة بقيمة 25 مليار دولار أمريكي للاستثمار في أصول الغاز الطبيعي الأمريكية التي تدعم أحمال مراكز البيانات المتنامية.

نطاق تقرير سوق توليد الطاقة الموزعة العالمي

تشير الطاقة الموزعة إلى توليد واستخدام الكهرباء في الموقع. تُسمى أيضاً التوليد اللامركزي للكهرباء. تشمل مصادر التوليد الموزعة عادة الطاقة الشمسية والرياح والنفايات إلى طاقة والحرارة والطاقة المجمعة. ينمو سوق توليد الطاقة اللامركزي حيث تختار العديد من البلدان التوليد الموزع كخيار محلي لإنتاج الكهرباء في المناطق غير المتصلة بالشبكة.

ينقسم سوق توليد الطاقة الموزعة حسب التقنية والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا). حسب التقنية، ينقسم السوق إلى الطاقة الشمسية الضوئية ومولدات الديزل ومولدات الغاز الطبيعي والشبكات الصغيرة وتقنيات أخرى. يغطي التقرير حجم السوق والتوقعات لجميع المناطق الرئيسية. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| الطاقة الشمسية الضوئية (الأسطح والأرضية ≤5 ميجاواط) |

| التوربينات الرياح (≤5 ميجاواط) |

| التوربينات الصغيرة |

| التوربينات الغازية (≤50 ميجاواط) |

| خلايا الوقود (PEMFC، SOFC، أخرى) |

| مولدات الديزل |

| مولدات الغاز الطبيعي |

| الطاقة الكهرومائية الحركية والمائية الصغيرة (≤10 ميجاواط) |

| أخرى (الحرارة والطاقة المجمعة من الكتلة الحيوية، محركات ستيرلنغ) |

| 0 إلى 100 كيلوواط |

| 101 إلى 1000 كيلوواط |

| فوق 1000 كيلوواط |

| متجددة |

| غير متجددة |

| متصل بالشبكة |

| غير متصل بالشبكة ونائي |

| سكني |

| تجاري ومؤسسي |

| صناعي وتصنيعي |

| مرافق ومنتج طاقة مستقل للذروة/الاحتياطي |

| اتصالات ومراكز بيانات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| البلدان الشمالية | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التقنية | الطاقة الشمسية الضوئية (الأسطح والأرضية ≤5 ميجاواط) | |

| التوربينات الرياح (≤5 ميجاواط) | ||

| التوربينات الصغيرة | ||

| التوربينات الغازية (≤50 ميجاواط) | ||

| خلايا الوقود (PEMFC، SOFC، أخرى) | ||

| مولدات الديزل | ||

| مولدات الغاز الطبيعي | ||

| الطاقة الكهرومائية الحركية والمائية الصغيرة (≤10 ميجاواط) | ||

| أخرى (الحرارة والطاقة المجمعة من الكتلة الحيوية، محركات ستيرلنغ) | ||

| حسب تصنيف الطاقة | 0 إلى 100 كيلوواط | |

| 101 إلى 1000 كيلوواط | ||

| فوق 1000 كيلوواط | ||

| حسب نوع الوقود | متجددة | |

| غير متجددة | ||

| حسب الاتصال | متصل بالشبكة | |

| غير متصل بالشبكة ونائي | ||

| حسب المستخدم النهائي | سكني | |

| تجاري ومؤسسي | ||

| صناعي وتصنيعي | ||

| مرافق ومنتج طاقة مستقل للذروة/الاحتياطي | ||

| اتصالات ومراكز بيانات | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق توليد الطاقة الموزعة الحالي؟

يقف حجم سوق توليد الطاقة الموزعة عند 277.71 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 415.08 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق توليد الطاقة الموزعة؟

تحتل منطقة آسيا والمحيط الهادئ القيادة بحصة إيرادات 44% في عام 2024، مدفوعة بتصنيع الطاقة الشمسية منخفض التكلفة ونمو طلب الكهرباء السريع.

ما هو قطاع التقنية الأسرع نمواً؟

تسجل خلايا الوقود أعلى معدل نمو سنوي مركب بنسبة 11.8% حتى عام 2030، مدفوعة باستثمارات مراكز البيانات واقتصاد الهيدروجين.

لماذا تعتمد مراكز البيانات التوليد الموزع؟

ينشر مشغلو مراكز البيانات الشبكات الصغيرة في الموقع لضمان موثوقية ن-خمسة تسع، التحوط من أسعار الطاقة المتقلبة، وتحقيق تعهدات إزالة الكربون.

كيف تؤثر تأخيرات الربط البيني على السوق؟

طابور عالمي من 3000 جيجاواط وتكاليف دراسة متزايدة تدفع العديد من المشاريع الموزعة لاعتماد تكوينات هجينة أو غير متصلة بالشبكة بينما يعمل المنظمون على إجراءات إصلاح الطابور.

آخر تحديث للصفحة في: