حجم وحصة سوق التوقيعات الرقمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

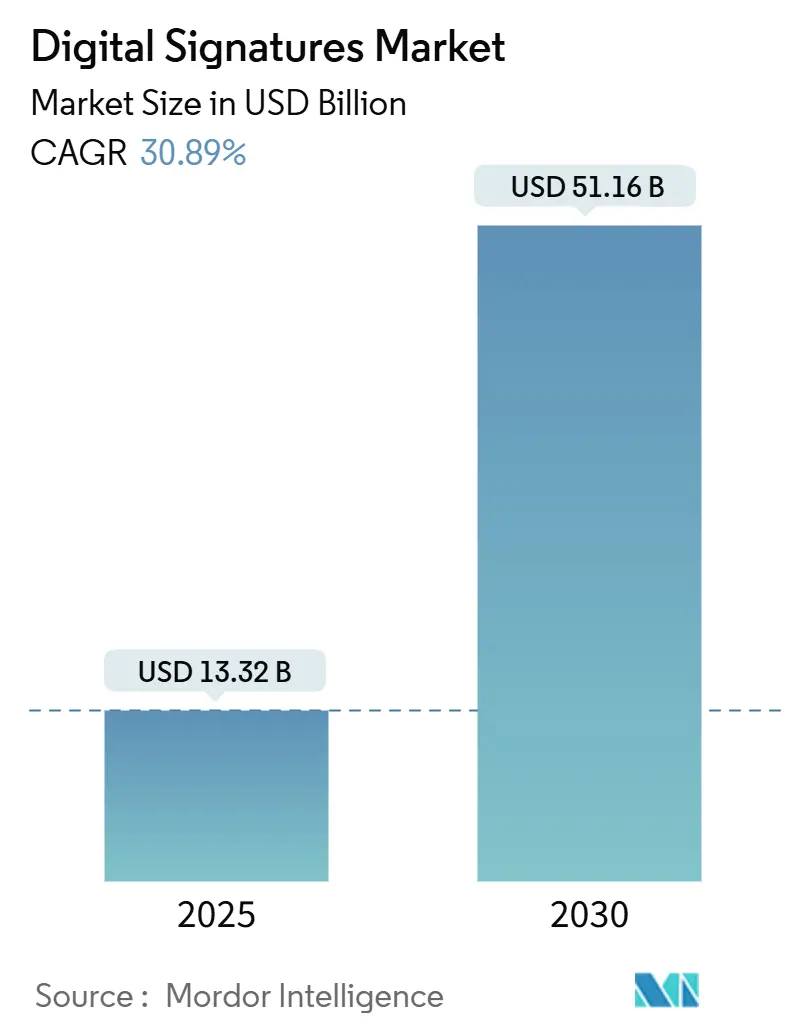

| حجم السوق (2025) | 13.32 مليار دولار أمريكي |

| حجم السوق (2030) | 51.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 30.89% CAGR |

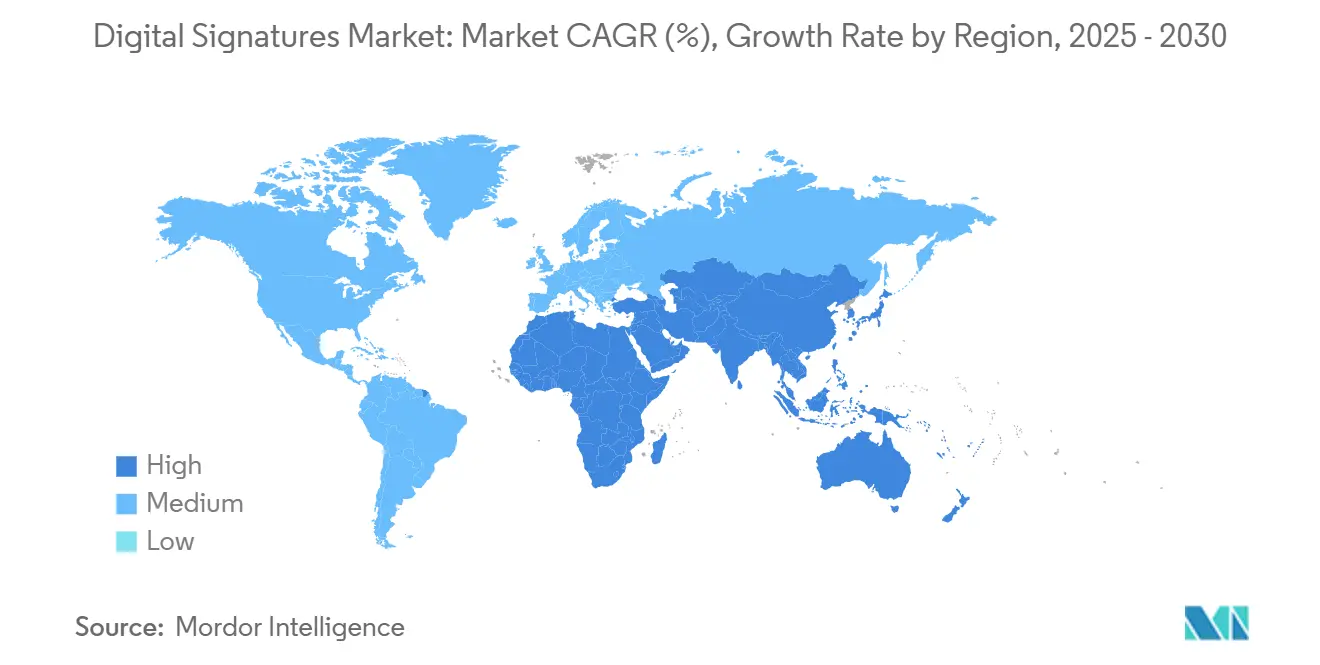

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التوقيعات الرقمية من قبل Mordor Intelligence

يبلغ حجم سوق التوقيعات الرقمية 13.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 51.16 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 30.89%. يأتي الزخم المستمر من أوامر الامتثال العالمية الصارمة، ومشاريع الرقمنة المؤسسية الشاملة، والحاجة الملحة لتشفير مقاوم للحوسبة الكمية. يبقى النشر السحابي الهيكل المعماري الافتراضي، والعمل عن بُعد يقود ارتفاعاً هائلاً في أحجام المعاملات، وتكامل واجهة برمجة التطبيقات (API) يحول التوقيعات إلى خطوة غير مرئية داخل العمليات التجارية اليومية. يعتمد التمايز بين البائعين الآن على خرائط الطريق لما بعد الكمية والتشغيل البيني عبر المنصات بدلاً من ميزات التوقيع الأساسية. في الوقت نفسه، أنظمة السيادة على البيانات المجزأة وقيود النطاق الترددي في الأسواق الناشئة تخفف من الانتشار العالمي السريع للتقنيات المتقدمة للتوقيع.

النقاط الرئيسية للتقرير

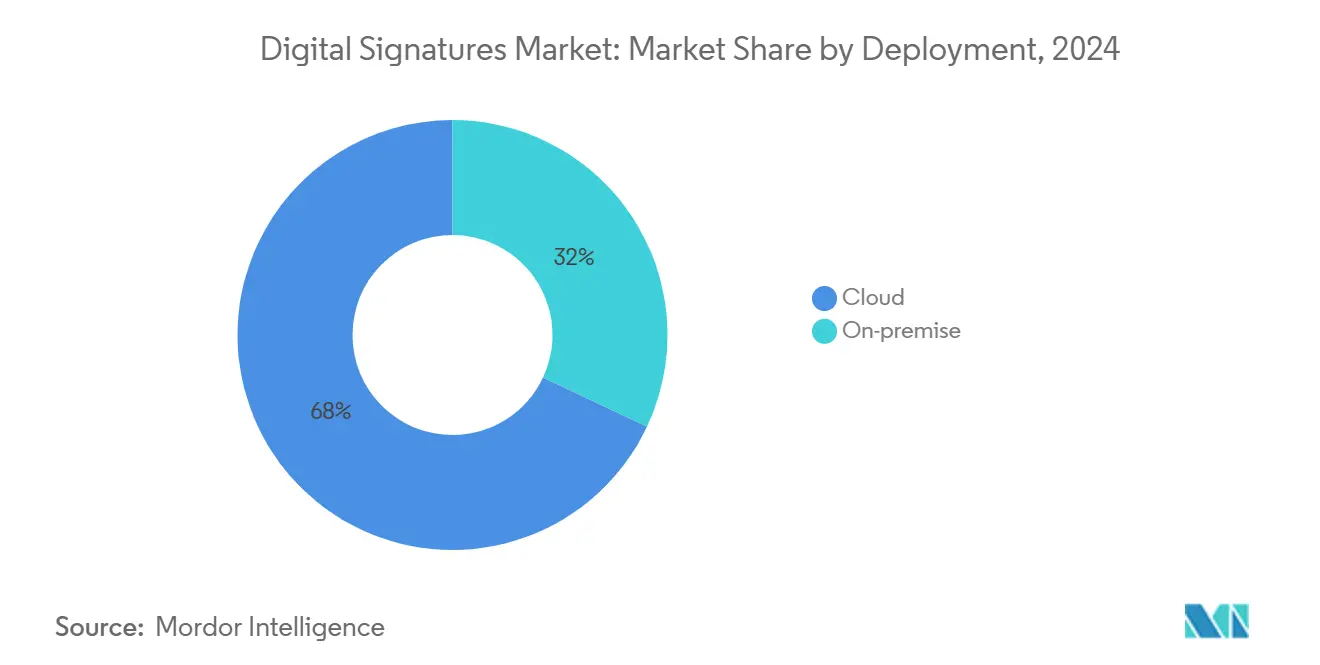

- حسب النشر، استحوذت السحابة على 68% من حصة سوق التوقيعات الرقمية في عام 2024.

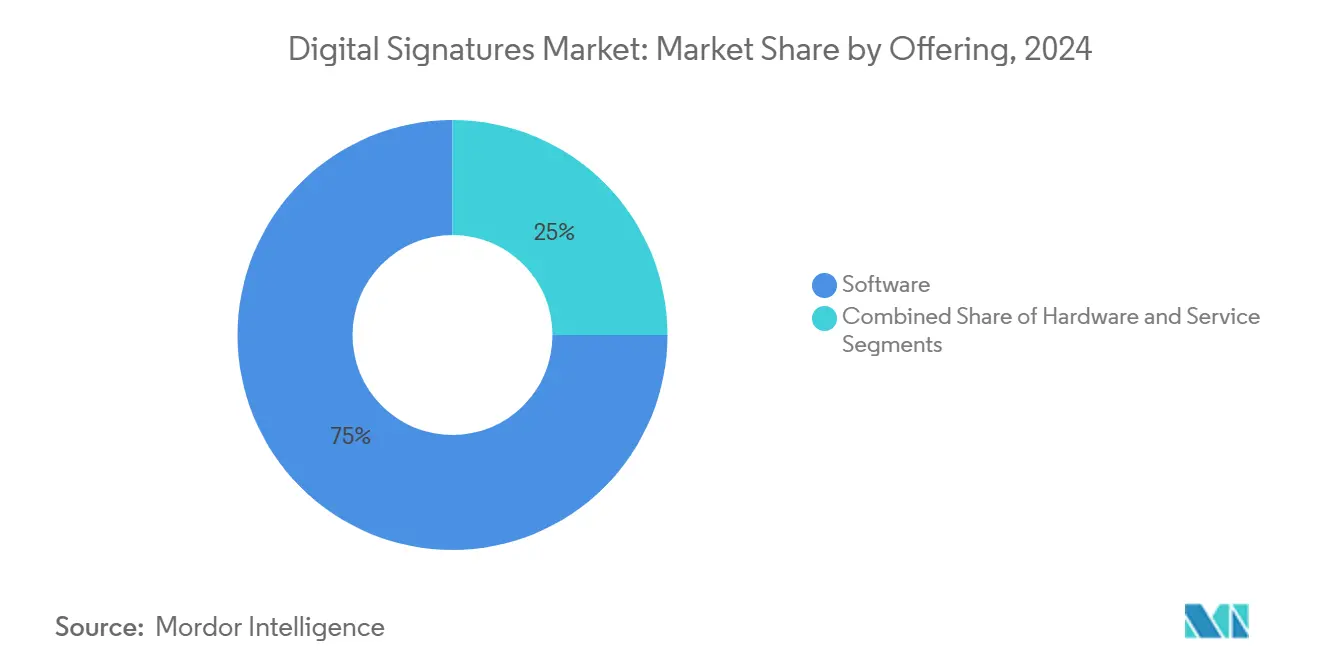

- حسب العرض، استحوذت البرمجيات على 75% من حجم سوق التوقيعات الرقمية في عام 2024، بينما من المتوقع أن يحقق قطاع الخدمات معدل نمو سنوي مركب قدره 34.2% حتى عام 2030.

- حسب صناعة المستخدم النهائي، تصدرت المصارف والخدمات المالية والتأمين بحصة إيرادات 28% في عام 2024؛ الرعاية الصحية في طريقها لتحقيق أسرع معدل نمو سنوي مركب قدره 35% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 34% من إيرادات عام 2024، في حين تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 35.5% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للتوقيعات الرقمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تسريع أوامر الامتثال للتوقيعات الإلكترونية المؤهلة في الاتحاد الأوروبي (eIDAS 2.0) | +2.6% | الاتحاد الأوروبي أساسياً، مع تأثيرات انتشار عالمية للمؤسسات متعددة الجنسيات | المدى المتوسط (~ 3-4 سنوات) |

| برامج الرقمنة واسعة النطاق في سير عمل القطاع العام في آسيا والمحيط الهادئ | +4.6% | آسيا والمحيط الهادئ أساسياً (الصين، الهند، اليابان، كوريا الجنوبية)، مع تأثير إقليمي | المدى القصير (≤ 2 سنة) |

| واجهات برمجة التطبيقات للتوقيع الإلكتروني المدمجة في مجموعات SaaS المؤسسية (Microsoft 365، Salesforce) | +3.3% | عالمياً، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| دورة التجديد نحو مكدسات شهادات التشفير لما بعد الكمية | +1.8% | عالمياً، بقيادة الحكومة والدفاع والقطاعات المالية | المدى الطويل (≥ 5 سنوات) |

| دفع مرتبط بـ ESG للمعاملات الخالية من الورق وتقليل الكربون النطاق 3 | +2.1% | عالمياً، مع التركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (~ 3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسريع أوامر الامتثال للتوقيعات الإلكترونية المؤهلة في الاتحاد الأوروبي (eIDAS 2.0)

تنظيم eIDAS 2.0، الساري في مايو 2024، يُلزم كل دولة عضو بإطلاق محفظة هوية رقمية أوروبية واحدة على الأقل خلال عام ويُجبر مقدمي الخدمات الخاصة على قبول تلك المحافظ للمصادقة القوية للمستخدمين. [1]المفوضية الأوروبية، "اللائحة (EU) 2024/1183 حول الهوية الإلكترونية وخدمات الثقة،" ec.europa.eu يجب على المنظمات الانتقال من قوائم الثقة TLv5 إلى TLv6 بحلول مايو 2025، مما يحث على تحديثات متسارعة لأجهزة إنشاء التوقيع وخدمات التحقق. تصبح التوقيعات الإلكترونية المؤهلة المعيار الذهبي، مما يقود الاستثمار في وحدات الأمان المتخصصة (HSMs) والمصادقة متعددة العوامل. تتزامن الشركات متعددة الجنسيات التي لها عمليات عبر الاتحاد الأوروبي مع مكدسات التوقيع العالمية مع إرشادات الاتحاد الأوروبي لتجنب التعرض القانوني. البائعون الذين يقدمون حلولاً جاهزة متوافقة مع المحافظ يحصلون على ميزة المحرك الأول حيث تتسابق المؤسسات للامتثال.

برامج الرقمنة واسعة النطاق في سير عمل القطاع العام في آسيا والمحيط الهادئ

تسرّع الحكومات في الصين والهند واليابان وفيتنام الحوكمة الخالية من الورق، مما يدفع أعداد معاملات التوقيعات الرقمية عبر بوابات المواطنين. أكدت الطفرة المتأخرة لعام 2024 في فيتنام في التوقيعات الرقمية كيف أن أوامر القطاع العام تشعل اعتماد القطاع الخاص. [2]OpenGov Asia، "فيتنام تسرع اعتماد التوقيع الرقمي،" opengovasia.com تُظهر مبادرة e-Sign في الهند تحت الهند الرقمية تأثيرات شبكة مماثلة، مع eMudhra التي تحمل 35% من إصدار الشهادات الوطنية. بينما يتعامل الملايين من الموظفين المدنيين عبر الإنترنت، تصبح أطر الثقة الموحدة متطلبات فعلية للموردين والبنوك وشركات التأمين. يضغط الحجم المفاجئ أيضاً على البائعين لتقديم تجارب منخفضة الكمون ومتنقلة أولاً.

واجهات برمجة التطبيقات للتوقيع الإلكتروني المدمجة في مجموعات SaaS المؤسسية (Microsoft 365، Salesforce)

تظهر الآن عناصر التوقيع الأصلية داخل شاشات الإنتاجية وإدارة علاقات العملاء، مما يلغي احتكاك تصدير المستندات إلى تطبيقات منفصلة. تجلب تكاملات Microsoft 365 و Salesforce التوقيع إلى سير العمل اليومي لعشرات الملايين من المستخدمين، مما ينقل الطلب من النشر المتمحور حول المستندات إلى المتمحور حول العمليات. ترحب المؤسسات بإدارة الترخيص المبسطة والعلامة التجارية الموحدة، مما يرفع معدلات الإكمال. تحدد OneSpan ضعف الاعتماد داخل سير العمل المنفصلة كسبب رئيسي لتبديل الشركات للمقدمين، مما يؤكد قيمة واجهات برمجة التطبيقات المحكمة. [3]OneSpan، "خمس علامات تحتاج إلى بائع توقيع إلكتروني جديد،" onespan.com

دورة التجديد نحو مكدسات شهادات التشفير لما بعد الكمية

أنهى NIST معايير التوقيع الرقمي ML-DSA و SLH-DSA في أغسطس 2024 لإحباط الهجمات الكمية المستقبلية. أدمجت Google Cloud فوراً هذه الخوارزميات في خدمة إدارة المفاتيح الخاصة بها، مما يشير إلى بداية تحديث تشفيري شامل. تتصدر القطاعات الحكومية والمالية المشاريع التجريبية، وغالباً ما تنشر مخططات هجينة كلاسيكية-كمية. البائعون القادرون على تقديم عمليات انتقال سلسة بالإضافة إلى التوافق مع الإصدارات السابقة في وضع يسمح لهم بالفوز بعقود طويلة الأمد مرتبطة بدورات الامتثال التي يمكن أن تمتد لعقود.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| قواعد محلية خاصة بالدولة للبيانات تعرقل الصحة عبر الحدود | -2.5% | عالمياً، مع تأثير شديد في الصين وروسيا والهند والاتحاد الأوروبي | المدى المتوسط (~ 3-4 سنوات) |

| أنظمة اعتماد خدمات الثقة العالمية المجزأة | -1.7% | عالمياً، مع تحديات خاصة في المعاملات عبر الحدود | المدى المتوسط (~ 3-4 سنوات) |

| فجوات تجربة المستخدم للتوقيعات البيومترية على الشبكات المحمولة منخفضة النطاق الترددي | -1.8% | الأسواق الناشئة، المناطق الريفية في آسيا والمحيط الهادئ وأفريقيا | المدى القصير (≤ 2 سنة) |

| التكلفة العالية للتوقيعات المؤهلة المدعومة بـ HSM للشركات الصغيرة والمتوسطة | -1.4% | عالمياً، مع تأثير واضح في الأسواق النامية | المدى المتوسط (~ 3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قواعد محلية خاصة بالدولة للبيانات تعرقل الصحة عبر الحدود

حوالي 100 إجراء لتوطين البيانات عبر 40 دولة تتطلب بقاء البيانات الحساسة في السحابات المحلية، مما يجزئ البنية التحتية ويرفع تكاليف الامتثال. يجب على مقدمي التوقيعات الرقمية تكرار مخازن المفاتيح وسجلات المراجعة وخدمات الطوابع الزمنية في كل سلطة قضائية منظمة مع الحفاظ على سلاسل التحقق العالمية. تشعر المؤسسات المالية التي تتعامل مع وثائق التجارة متعددة العملات بالعبء أكثر، مما يؤدي إلى كمون إضافي وتعقيد المراجعة. تظهر الدراسات أن توطين البيانات يمكن أن يضعف 13 من 14 ضوابط أمان ISO 27002، مما يقوض مطاردة التهديدات واستجابة الأزمات. النفقات العامة الناتجة تبطئ النشر خارج القطاعات الغنية بالتكنولوجيا وعالية الهامش.

فجوات تجربة المستخدم للتوقيعات البيومترية على الشبكات المحمولة منخفضة النطاق الترددي

يعزز التحقق البيومتري الأمان لكنه يتطلب تبادل بيانات مستمر لا تستطيع العديد من الشبكات الريفية الحفاظ عليه. تشير الاختبارات الميدانية للتعرف على الوجه المحمول وبصمة الإصبع والتوقيع بالقلم إلى ارتفاعات في الكمون وفشل التحقق حيث يستمر اتصال 3G أو أقل. تؤدي تجارب المستخدم الضعيفة إلى هجر المعاملات، مما يؤثر على سير العمل الحيوي في الصحة والتمويل الصغير واللوجستيات في الميل الأخير. التطورات مثل التحقق من التوقيع بدون اتصال مدفوع بـ CNN تعد بتوفير النطاق الترددي لكنها تتطلب ترقيات الشريحة عبر أساطيل الهواتف المحمولة غير المتجانسة، وهو طلب صعب للأسواق الحساسة للتكلفة.

تحليل القطاعات

حسب النشر: السحابة تهيمن مع تطورات الأمان على مستوى المؤسسة

ولدت الحلول السحابية 9.06 مليار دولار أمريكي في عام 2024، مما يترجم إلى 68% من حصة سوق التوقيعات الرقمية. يضع التسارع المستمر بمعدل نمو سنوي مركب قدره 33.5% السحابة لتتجاوز نصف إجمالي الإيرادات التزايدية حتى عام 2030. يتردد صدى التكامل المحكم مع منصات الهوية كخدمة، وإطلاق الميزات الفوري، والتوسع المرن مع المؤسسات التي تسعى لعوائد سريعة. يدمج مقدمو الخدمات السحابية مجموعات HSM مقاومة للتلاعب معتمدة لـ FIPS 140-3، مما يخفف المخاوف السابقة حول ضمان المفاتيح وتعدد الإيجار. [4]Thales Group، "Luna HSMs للامتثال لـ eIDAS 2.0،" thalesgroup.com نتيجة لذلك، تتبع فرق المشتريات بشكل روتيني ترخيص الاشتراك بدلاً من تركيبات النفقات الرأسمالية.

تستمر النشريات في المقر في الدفاع والمصارف الأساسية وأوامر السحابة السيادية حيث تكون ملكية الأجهزة غير قابلة للتفاوض. ترفع قوانين إقامة البيانات في الصين وروسيا والهند مراكز البيانات المحلية من تفضيل إلى متطلب، مما يضمن حصة إيرادات مستمرة بنسبة 32% للحلول في المقر. خلال 2025-2030، تظهر الهندسة المعمارية المختلطة كجسر براغماتي، مما ينقل المعاملات الروتينية إلى SaaS بينما يحتفظ بالتوقيعات "المؤهلة" أو المصنفة لرفوف HSM الداخلية. يسمح هذا النموذج ثنائي المسار للمؤسسات المنظمة بالاستفادة من النظم البيئية الغنية بواجهات برمجة التطبيقات دون التخلي عن السيطرة السيادية. تركز صناعة التوقيعات الرقمية، لذلك، على المكاملين الذين يركزون على تنسيق السياسات الموحدة التي تمتد عبر البيئتين.

حسب العرض: حلول البرمجيات تقود بينما قطاع الخدمات يتسارع

استحوذت البرمجيات على 75% من إيرادات عام 2024، أو 9.99 مليار دولار أمريكي، مما يؤكد دورها كمحرك لسوق التوقيعات الرقمية. تهيمن مجموعات تطوير البرمجيات (SDKs) المتمحورة حول المطورين وواجهات برمجة التطبيقات RESTful على النشريات الجديدة، مما يمكن فرق منخفضة الرمز من نسج سير عمل التوقيع في بوابات إدارة علاقات العملاء وتخطيط موارد المؤسسة والموارد البشرية خلال أيام. تبقى الأجهزة، خاصة HSMs وأجهزة الالتقاط البيومترية المحيطية، لا غنى عنها للتوقيعات "المؤهلة" المنظمة، رغم أنها تنتج شريحة إيرادات أصغر. حجم سوق التوقيعات الرقمية المرتبط بالخدمات مُهيأ للتوسع ذو رقمين حيث يتضاعف تعقيد الامتثال.

من المتوقع أن تنمو عروض الاستشارة والتكامل والبنية التحتية للمفاتيح العامة المدارة (PKI) بمعدل 34.2% حتى عام 2030. تعتمد المؤسسات على المختصين لمراجعة دورات حياة الشهادات واختبار البروتوكولات المقاومة للكمية ورسم خريطة التداخل التنظيمي عبر المناطق. تزيل PKI المدارة الأعمال المنزلية التشفيرية، مما يحرر الفرق الداخلية للتركيز على النتائج التجارية. خلال السنوات الخمس القادمة، من المتوقع أن تمتد إيرادات الخدمات إلى ما وراء 30% من الإنفاق التزايدي، مما يعكس التحول من اعتماد المنتج إلى حوكمة دورة الحياة. تشهد صناعة التوقيعات الرقمية، لذلك، إعادة تأهيل بين مكاملي النظم، مع خبراء التشفير ومحللي الامتثال في طلب عالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: المصارف والخدمات المالية والتأمين تقود بينما الرعاية الصحية تشهد أسرع نمو

أنتجت البنوك وشركات التأمين وشركات أسواق رأس المال 3.73 مليار دولار أمريكي في الإيرادات في عام 2024، مما يساوي 28% من حجم سوق التوقيعات الرقمية. تقود أوامر اعرف عميلك الصارمة وفحوصات مكافحة غسل الأموال والمعالجة المباشرة أحجام معاملات كبيرة وتحمل خطأ منخفض. أبلغ أحد البنوك العالمية عن انخفاض بنسبة 75% في إعادة عمل المستندات بعد إطلاق OneSpan Sign، مما حرر 16000 ساعة عمل في السنة. الرعاية الصحية، بينما تحسب قاعدة مطلقة أصغر، تتوسع بمعدل نمو سنوي مركب قدره 35% حيث تتطلب السجلات الصحية الإلكترونية موافقة المريض القابلة للمراجعة. المصادقة متعددة العوامل المتماشية مع HIPAA وسجلات المراجعة هي مخاطر الطاولة للبائعين الذين يسعون لعقود المستشفيات.

تتبع قطاعات الحكومة والدفاع واللوجستيات والطاقة مع أطر أمان متنوعة تشكل خرائط طريق الميزات. على سبيل المثال، تفرض وزارة الدفاع الأمريكية دليل تنفيذ برنامج الوصول الخاص المشترك، مما يرفع معايير رفع المعايير للوحدات التشفيرية. في اللوجستيات، خفضت Bidvest Logistics استخدام الورق بشكل كبير بعد اعتماد Certinal eSign، بما يتماشى مع أهداف الحوكمة البيئية والاجتماعية والمؤسسية. تفسر هذه الملفات القطاعية المتنوعة لماذا يحافظ سوق التوقيعات الرقمية على طبقة خدمات تخصيص الحلول القوية.

التحليل الجغرافي

تعكس حصة أمريكا الشمالية البالغة 34% من الإيرادات، بقيمة 4.53 مليار دولار أمريكي في عام 2024، الوضوح التنظيمي المبكر تحت E-SIGN، واختراق السحابة الناضج، ونظام بيئي كثيف من ISV وشركاء البيع بالتجزئة. تهيمن قطاعات المصارف والخدمات المالية والتأمين والتكنولوجيا على الاستهلاك، لكن برامج الحكومة الرقمية على مستوى الولاية تضيف حجماً جديداً. تظهر دراسات الحالة مضاعفة البنوك التجزئة لإغلاق القروض عبر الإنترنت بعد تضمين التوقيع داخل تطبيقات المحمول. المنطقة أيضاً موطن للبائعين الرائدين، مما يؤمن مزايا المواهب والشراكة.

آسيا والمحيط الهادئ هي الساحة الأعلى سرعة بمعدل نمو سنوي مركب قدره 35.5% حتى عام 2030. ترسي الرقمنة الحكومية الضخمة في الهند والصين واليابان قواعد ارتفاعات الطلب التي تتدفق إلى مشتريات القطاع الخاص. يخفض e-Sign المرتبط بـ Aadhaar في الهند تكلفة التحقق من الهوية لكل معاملة، مما يدفع اعتماد سوق التوقيعات الرقمية في مستويات المصارف والتأمين الشعبية. يحفز قانون الأمن السيبراني في الصين المصادر المحلية لـ HSM، مما يشكل أنماط سلسلة التوريد الفريدة.

يتسارع اعتماد أوروبا بعد إطلاق eIDAS 2.0. تتصدر ألمانيا وفرنسا والمملكة المتحدة الإنفاق المؤسسي، خاصة في الرعاية الصحية والمالية والخدمات القانونية. تعد محفظة الهوية الرقمية الأوروبية بالاعتراف السلس عبر الحدود، لكن تكامل الإرث يبقى عقبة. البائعون المجهزون بإدارة قائمة الثقة TLv6 ودعم التوقيع المؤهل عن بُعد يرون تضمين RFP متزايد.

يحقق الشرق الأوسط وأفريقيا نمواً صحياً في منتصف سن المراهقة مرتكزاً على جهود الحكومة الإلكترونية لمجلس التعاون الخليجي. تفرض الإمارات العربية المتحدة أطر الثقة الوطنية التي تعترف بالتوقيعات عن بُعد، مما يبسط إلحاق المستثمرين الأجانب. يعتمد القطاع المالي في جنوب أفريقيا الحلول السحابية رغم قيود الطاقة والشبكة المتقطعة، مستفيداً من مراكز البيانات المتكررة في جوهانسبرغ وكيب تاون.

تشهد أمريكا الجنوبية طلباً متزايداً، مع البرازيل والأرجنتين وتشيلي تسن قوانين الاعتراف القانوني. تتوسع CertiSign البرازيلية في إصدار الشهادات لوثائق التجارة عبر الحدود، مما يحفز المشتريات بين المصدرين. لا يزال النمو الإقليمي يواجه أنظمة الضرائب والكاتب العدل غير المتجانسة، مما يحث بائعي السحابة على تعبئة قوالب الامتثال مسبقاً لممرات التجارة في Mercosur. عبر جميع المناطق، يستفيد سوق التوقيعات الرقمية من الدفع الحكومي المستمر نحو اقتصادات رقمية آمنة.

المشهد التنافسي

يظهر مجال البائعين تركيزاً معتدلاً. ترسو DocuSign و Adobe الطبقة العليا بفضل الاعتراف بالعلامة التجارية ومكتبات التكامل الواسعة وشبكات الدعم المؤسسي. تمتد DocuSign إلى إدارة دورة حياة العقد بينما تستفيد Adobe من التآزر مع Creative Cloud لسير عمل التسويق والمبيعات. يركز المختصون المتمحورون حول الأمان مثل Thales و OneSpan و Entrust على الأجهزة المعتمدة من FIPS والمصادقة المتقدمة والاستعداد لما بعد الكمية.

توسيع المنصة إلى ما وراء التوقيع الأساسي موضوع شائع. يجمع المزودون الآن إنشاء المستندات وأتمتة سير العمل وإثبات الهوية والأرشفة. عمق التكامل يتفوق على عرض الميزات؛ العملاء يفضلون التوقيع الذي يظهر داخل أنظمة السجل الموجودة. يميز البائعون من خلال قوالب الصناعة وشهادة الامتثال والكشف الميداني المدفوع بالذكاء الاصطناعي بدلاً من عناصر النقر للتوقيع المجردة.

تكمن الفرصة البيضاء في الاقتصادات الناشئة وخدمات عدم التغيير المرساة على البلوك تشين. تستخدم المشاريع التجريبية المبكرة دفاتر الأذونات للشهادة على سلامة المستندات عبر فترات الاحتفاظ الطويلة، مما يجذب قطاعات مثل النفط والغاز والبحث السريري طويل المدى. في الوقت نفسه، يؤثر انتقال ما بعد الكمية على معايير المشتريات. وضع إطلاق Google Cloud الآمن الكمي معياراً، مما يدفع المنافسين لإعلان خرائط الطريق. البائعون غير القادرين على توضيح استراتيجيات الخوارزمية المختلطة يخاطرون بالاستنزاف في العطاءات المنظمة التي تتطلب ضمانات الأمان الأفقية الطويلة.

قادة صناعة التوقيعات الرقمية

-

DocuSign Inc.

-

Adobe Inc. (Adobe Sign)

-

OneSpan Inc.

-

Thales Group (SafeNet)

-

Entrust Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: أصدرت مجموعة Thales Group أجهزة HSMs متوافقة مع TLv6 للتوقيعات الإلكترونية المؤهلة تحت eIDAS 2.0.

- أبريل 2025: مكنت Google Cloud التوقيعات الرقمية الآمنة الكمية في Cloud KMS باستخدام خوارزميات ML-DSA-65 و SLH-DSA-SHA2-128S.

- مارس 2025: أصدرت المفوضية الأوروبية الإرشادات التقنية النهائية لمحفظة الهوية الرقمية الأوروبية مع موعد نهائي للامتثال في مايو 2026.

- يناير 2025: أضافت OneSpan التحقق من الوجه والصوت الذي يعمل بفعالية على الروابط منخفضة النطاق الترددي.

نطاق تقرير السوق العالمي للتوقيعات الرقمية

التوقيعات الرقمية هي النوع الأكثر تقدماً وأماناً من التوقيع الإلكتروني. يمكن استخدامها للامتثال لأكثر المتطلبات القانونية والتنظيمية صرامة لأنها توفر أعلى مستويات التأكيد حول هوية كل موقع وصحة المستندات التي يوقعونها. لها تطبيقات في الحكومة والقضاء والاتصالات والتجارة الإلكترونية والمصارف والخدمات المالية والتأمين. تغطي الدراسة قيد النظر عروض الأجهزة والبرمجيات والخدمات. تحلل الدراسة أيضاً أوضاع النشر المختلفة للتوقيعات الرقمية، مثل منصات في المقر والسحابة.

يمكن تقسيم سوق التوقيعات الرقمية حسب النشر (في المقر والسحابة)، العرض (البرمجيات والأجهزة والخدمة)، صناعة المستخدم النهائي (المصارف والخدمات المالية والتأمين، الحكومة، الرعاية الصحية، النفط والغاز، العسكرية والدفاع، اللوجستيات والنقل، البحث والتعليم، وصناعات المستخدم النهائي الأخرى (العقارات والتصنيع والقانونية وتكنولوجيا المعلومات والاتصالات)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم).

أحجام السوق والتوقعات مقدمة من ناحية القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| في المقر |

| السحابة |

| البرمجيات |

| الأجهزة |

| الخدمات |

| المصارف والخدمات المالية والتأمين |

| الحكومة |

| الرعاية الصحية |

| النفط والغاز |

| العسكرية والدفاع |

| اللوجستيات والنقل |

| أخرى (البحث والتعليم، العقارات، التصنيع، القانونية، تكنولوجيا المعلومات والاتصالات) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| أفريقيا | جنوب أفريقيا | |

| كينيا | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب النشر | في المقر | ||

| السحابة | |||

| حسب العرض | البرمجيات | ||

| الأجهزة | |||

| الخدمات | |||

| حسب صناعة المستخدم النهائي | المصارف والخدمات المالية والتأمين | ||

| الحكومة | |||

| الرعاية الصحية | |||

| النفط والغاز | |||

| العسكرية والدفاع | |||

| اللوجستيات والنقل | |||

| أخرى (البحث والتعليم، العقارات، التصنيع، القانونية، تكنولوجيا المعلومات والاتصالات) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بيرو | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| أفريقيا | جنوب أفريقيا | ||

| كينيا | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق التوقيعات الرقمية في عام 2025؟

حجم سوق التوقيعات الرقمية هو 13.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع بسرعة خلال السنوات الخمس القادمة.

أي نموذج نشر يقود الاعتماد العالمي؟

يهيمن النشر السحابي بنسبة 68% من إيرادات عام 2024، مدفوعاً بالتوسع المرن وإطلاق الميزات السريع والتكامل مع منصات الهوية كخدمة.

لماذا تعتبر الرعاية الصحية قطاع المستخدم النهائي الأسرع نمواً؟

رقمنة سجلات المرضى واحتياجات الامتثال المتماشية مع HIPAA والدفع لإجراءات الموافقة عن بُعد تدفع الرعاية الصحية نحو معدل نمو سنوي مركب قدره 35% حتى عام 2030.

كيف يؤثر eIDAS 2.0 على الاستثمار في التكنولوجيا؟

تفرض اللائحة التوقيعات المؤهلة ودعم محفظة الهوية الرقمية الأوروبية، مما يحث على ترقيات فورية لقوائم الثقة TLv6 وأجهزة HSMs المعتمدة عبر عمليات الاتحاد الأوروبي.

ما الدور الذي ستلعبه التشفير لما بعد الكمية في النشريات المستقبلية؟

تمثل معايير ML-DSA و SLH-DSA الجديدة من NIST بداية دورة تحديث عالمية، والمزودون الذين يقدمون مخططات هجينة كلاسيكية-كمية سيلبون أوامر الأمان طويلة الأفق.

كيف تؤثر قوانين توطين البيانات على التنفيذات متعددة الجنسيات؟

تجبر أوامر التخزين المحلي البائعين على تكرار مخازن المفاتيح في كل سلطة قضائية، مما يزيد التكلفة والتعقيد ويبطئ التحقق من التوقيع عبر الحدود.

آخر تحديث للصفحة في: