Market Overview

| Study Period | 2020 - 2031 |

|---|---|

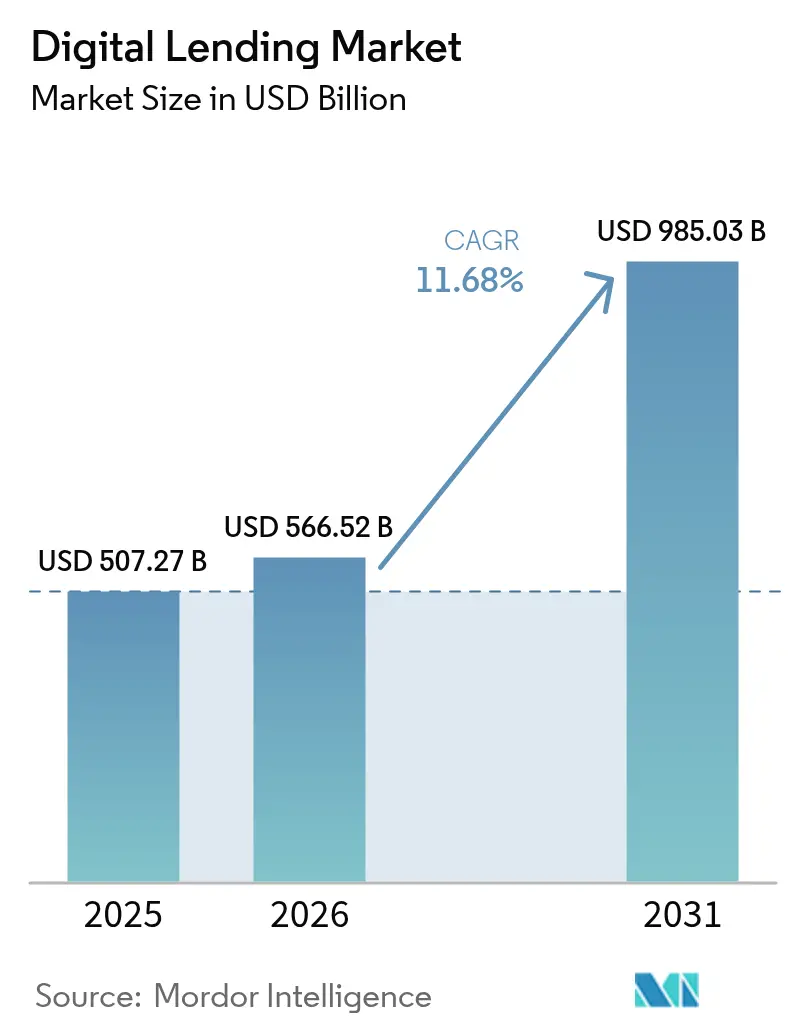

| Market Size (2026) | USD 566.52 Billion |

| Market Size (2031) | USD 985.03 Billion |

| Growth Rate (2026 - 2031) | 11.68% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Digital Lending Market Analysis by Mordor Intelligence

The digital lending market size was valued at USD 507.27 billion in 2025 and estimated to grow from USD 566.52 billion in 2026 to reach USD 985.03 billion by 2031, at a CAGR of 11.68% during the forecast period (2026-2031). This growth profile underscores steady gains in technology-mediated credit origination, rising embedded-finance volumes, and wider institutional acceptance of AI underwriting. Real-time credit decisioning, open-banking data transfers, and buy-now-pay-later (BNPL) options continue to draw borrowers away from branch channels. Institutions are investing in cloud-native loan-origination systems that trim processing costs and shrink disbursement times from weeks to minutes. New revenue opportunities have emerged around thin-file customers and cross-border small-business funding, aided by alternative-data credit scoring. Competitive intensity is strengthening as fintechs, traditional banks, and BigTech platforms converge on identical customer segments in every major region.

Key Report Takeaways

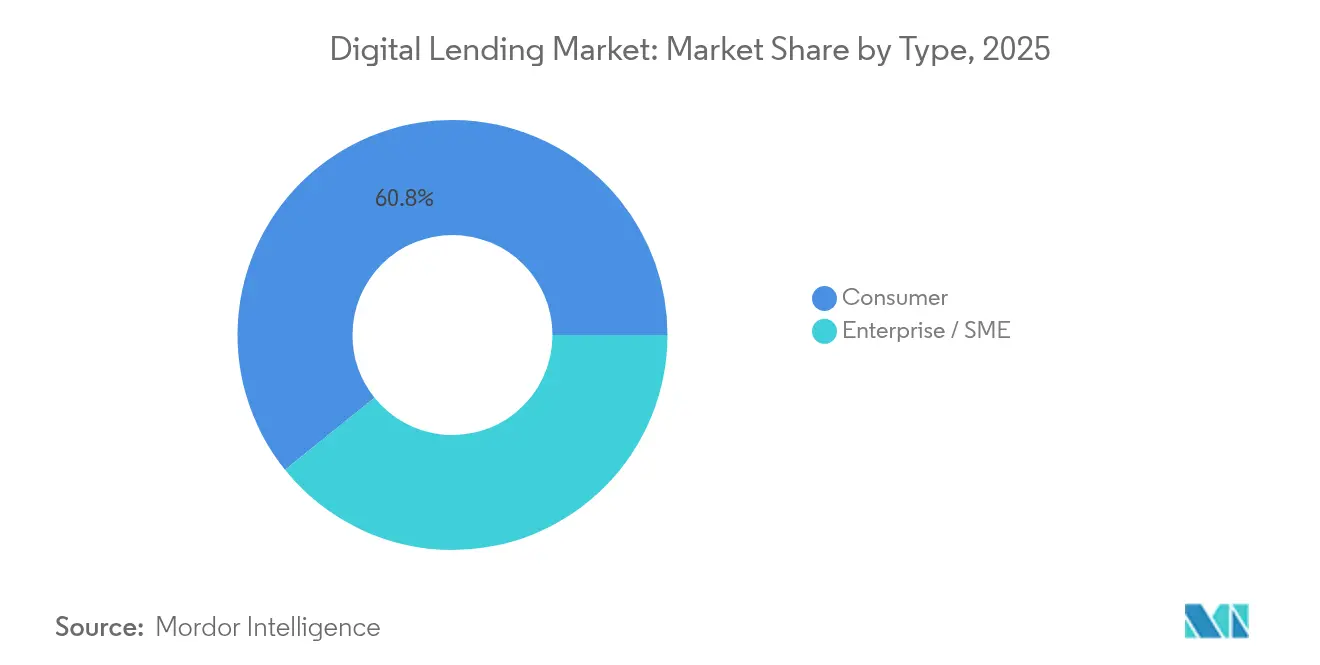

- By type, consumer lending led with 60.78% of the digital lending market share in 2025, while enterprise and SME lending are advancing at a 16.08% CAGR through 2031.

- By deployment mode, cloud platforms commanded 68.62% of the digital lending market size in 2025, and hybrid architectures are expanding at a 14.55% CAGR.

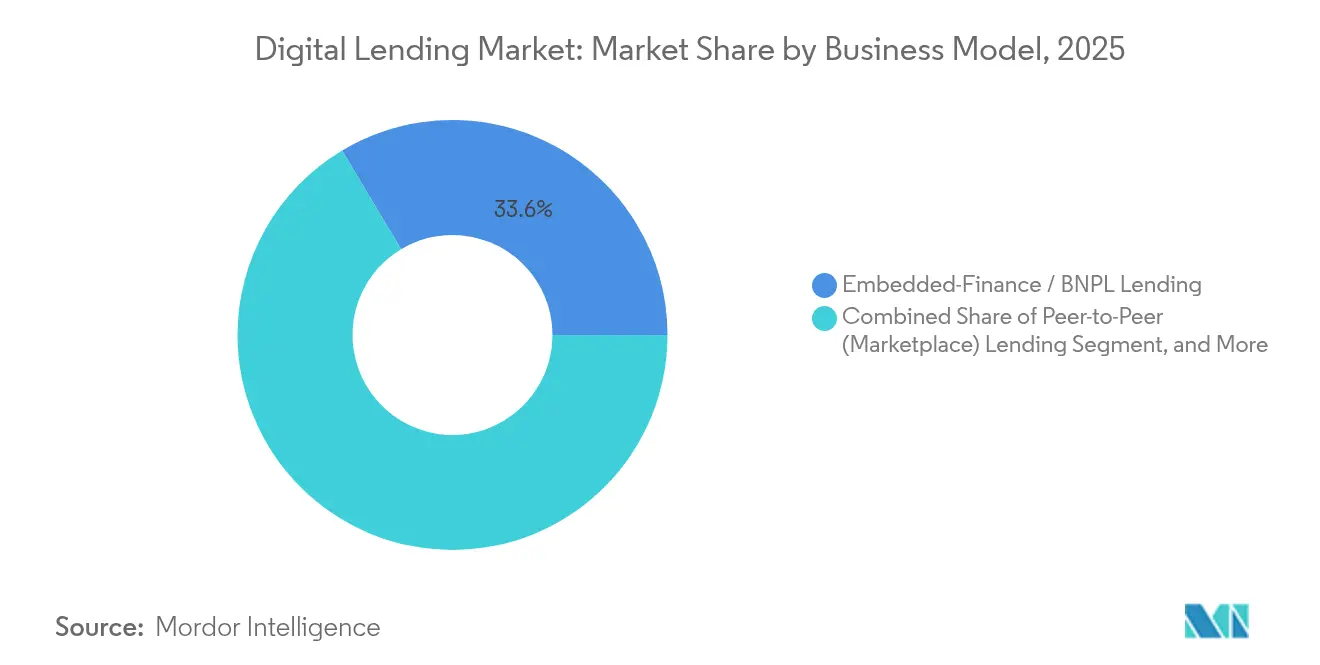

- By business model, BNPL and other embedded-finance structures captured 33.58% revenue share in 2025; the same segment is projected to grow at a 19.52% CAGR to 2031.

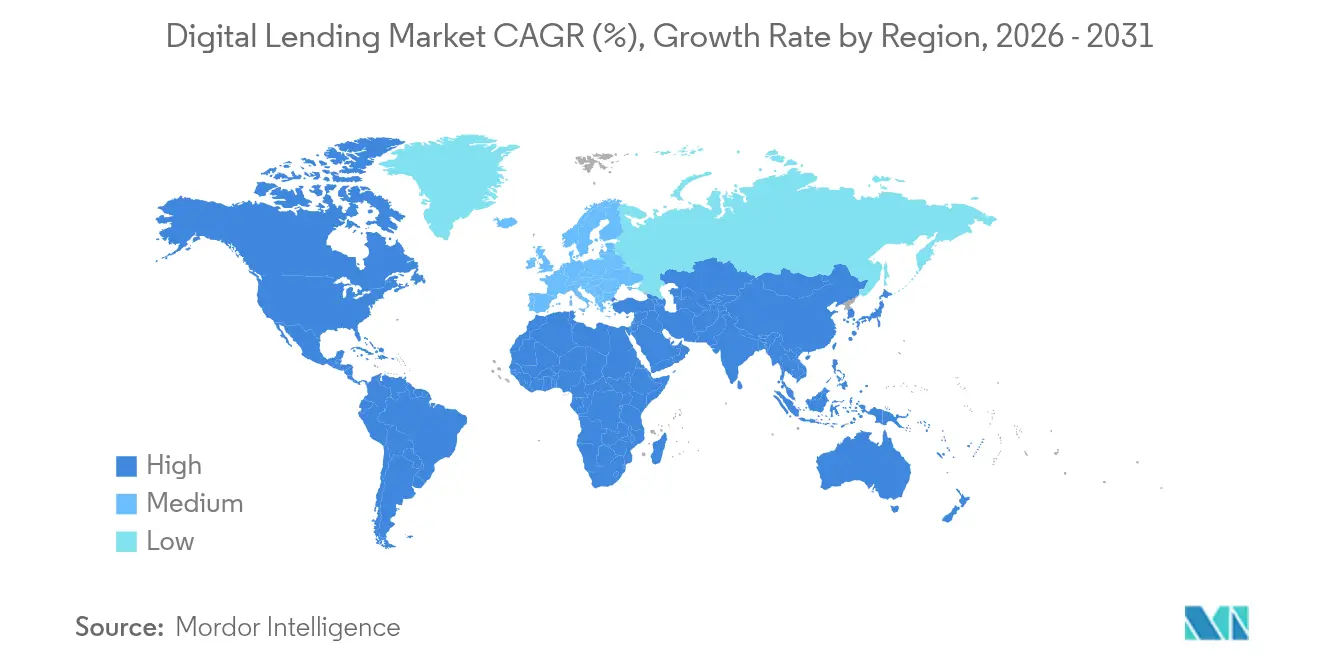

- By geography, Asia-Pacific accounted for 39.35% of the digital lending market size in 2025, whereas Africa is on track for the fastest 21.85% CAGR through 2031.

- By technology, AI-driven underwriting processes controlled 43.62% of the digital lending market in 2025 and boosted approval rates by 25% without raising risk.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Digital Lending Market Trends and Insights

Driver Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Smartphone and internet penetration | +2.8% | Asia-Pacific, Africa | Medium term (2-4 years) |

| Fintech instant-approval platforms | +2.1% | North America, Europe | Short term (≤2 years) |

| Open-banking and e-KYC regulations | +1.9% | Europe, Asia-Pacific, Latin America | Medium term (2-4 years) |

| MSME demand for rapid working-capital loans | +1.7% | Global | Short term (≤2 years) |

| Alternative-data credit scoring | +1.5% | Underbanked regions | Long term (≥4 years) |

| Rise of embedded-finance lending | +1.4% | Asia-Pacific, North America | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Surge in smartphone and internet penetration accelerates mobile-first lending

Global smartphone users totaled 6.8 billion in 2024, giving lenders a direct path to borrowers through mobile apps. In Asia-Pacific alone, digital-wallet payments hit USD 9.8 trillion, reinforcing customer readiness for in-app credit offers[2]Deloitte, “Beyond Payments: Digitalization Trends in the Cross-Border Checkout Revolution,” deloitte.com. Lenders now harness geolocation, device metadata, and behavioural signals to evaluate risk in seconds, opening credit lines to millions of first-time borrowers. Regulators such as India’s Data Protection Board and the EU’s AI Act are standardizing data use, which helps lenders scale compliant mobile-first models.

Proliferation of fintech instant-approval platforms transforms borrower expectations

More than 90% of digital loan applications are now routed through automated underwriting engines, and Upstart reports 80% instant approvals without document uploads. Machine-learning models digest hundreds of borrower attributes in real time, cutting origination costs and elevating customer satisfaction. Banks unable to match sub-five-minute approval windows increasingly choose white-label partnerships with fintech vendors to preserve market share.

Favorable open-banking and e-KYC regulations enable data-driven underwriting

European PSD3 rules and similar mandates across Asia require banks to expose customer account data through secure APIs, furnishing lenders with verified income, cash-flow, and liability feeds[3]Platformable, “EU Open-Banking Regulation Triumvirate in 2024,” platformable.com. Digital identity rails, such as India’s e-KYC interface, shorten onboarding to under 60 seconds, while Experian’s Cashflow Score demonstrates a 25% uplift in predictive power versus legacy bureau scores.

MSME demand for rapid working-capital loans drives B2B adoption

Small businesses face a USD 5.7 trillion global funding gap. Digital lenders plug this deficit with revenue-based finance and invoice-factoring products underwritten on real-time sales data. Platforms such as Novo and Bitty Advance disburse capital in 24 hours, supporting supply-chain continuity for merchants in Latin America, Southeast Asia, and the United States.

Restraint Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Cyber-security and data-privacy risks | –1.8% | North America, Europe | Short term (≤2 years) |

| Regulatory interest-rate caps | –1.2% | Emerging markets | Medium term (2-4 years) |

| Investor fatigue in peer-to-peer markets | –0.9% | Europe, North America | Short term (≤2 years) |

| Cloud-provider concentration risk | –0.7% | Europe, Asia-Pacific | Long term (≥4 years) |

| Source: Mordor Intelligence | |||

Cyber-security and data-privacy risks challenge platform scalability

Financial institutions allocate just 13% of IT budgets to security even as API footprints widen. In 2024, 62% of surveyed lenders registered rising fraud incidents, and regulators now demand zero-trust architectures under GDPR and CCPA regimes. Higher cyber-insurance premiums and mandatory breach notifications inflate compliance costs, particularly for cross-border platforms.

Investor fatigue in peer-to-peer markets curbs capital supply

Historic default spikes at several European P2P venues have pushed average arrears to 6% and triggered the bankruptcy of once-high-profile platforms. Risk-averse retail investors have responded by redirecting funds to insured deposits, forcing marketplace lenders to hike yields or court institutional buyers. Resulting funding volatility restricts loan inventory and slows platform expansion.

*Our updated forecasts treat driver/restraint impacts as directional, not additive. The revised impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Type: Consumer lending holds scale while SME credit posts faster gains

Consumer loans retained 60.78% of the digital lending market in 2025, propelled by personal finance and BNPL demand. At the same time, SME facilities are forecast to grow at a 16.08% CAGR to 2031, reflecting working-capital shortages and adoption of alternative-data models that reward real-time cash-flow visibility. The digital lending market size for SME products is projected to reach USD 246.09 billion by 2031. Lenders integrate APIs with accounting software to harvest invoices, payroll, and tax data, reducing underwriting cycles from weeks to 48 hours. As localized platforms achieve credit-loss rates on par with consumer portfolios, global banks are entering revenue-sharing partnerships to secure distribution.

In the consumer arena, embedded credit offers inside e-commerce checkouts continue to extend reach into lower-income cohorts. A growing share of salaried millennials now use pay-period data to unlock salary-advance options. Advanced explainable-AI models mitigate bias, pointing to downward pressure on charge-offs across large peer cohorts. Together, these forces preserve a solid base for consumer-loan volumes while opening an even faster-growing SME lane.

By Loan Type: Personal loans dominate; working-capital loans log the fastest CAGR

Personal loans represented 35.44% of the digital lending market size in 2025, fueled by instant-decision models and low acquisition costs. Auto loans follow, leveraging point-of-sale integrations that cut dealership desk time to under 60 seconds [UPSTART.COM]. Mortgage, home-equity, and student-loan categories are undergoing slower digital migration due to complex collateral checks and subsidy rules.

Working-capital loans to small businesses are projected to register a 10.52% CAGR. Revenue-based financing aligns repayments with daily card receipts, offering merchants flexibility during demand fluctuations. Invoice-factoring platforms that anchor inside enterprise-resource-planning dashboards unlock liquidity within 24 hours of invoice issuance. This embedded-finance route attracts global logistics, agriculture, and freelancer ecosystems that historically lacked collateral for traditional lines of credit.

By Deployment Mode: Cloud leads; hybrid structures close the gap

Cloud installations controlled 68.62% of 2025 revenues after banks pivoted toward containerized, API-first lending stacks. A sizable subset of tier-1 institutions still mandate on-premise storage for sensitive data. Hybrid deployments, therefore, are advancing at a 14.55% CAGR as banks segment workloads, keeping personally identifiable information behind firewalls while leveraging public clouds for compute-intensive AI model training.

Vendor lock-in risk has pushed regulators to examine systemic concentration. Europe’s EBA and the Bank of England encourage multi-cloud strategies that sustain operational continuity. Lenders respond by diversifying across hyperscalers and incorporating Kubernetes portability layers. Such architecture supports real-time credit decisions on mobile devices even in bandwidth-constrained markets, broadening customer reach.

By Business Model: Embedded finance redefines loan distribution

BNPL and embedded-finance agreements captured 33.58% of 2025 revenue and are expected to expand at almost 19.52% annually. Non-bank merchants integrate credit buttons inside checkout flows via Banking-as-a-Service rails, lifting ticket sizes and customer retention. Peer-to-peer platforms retain a loyal investor niche but confront funding volatility, whereas balance-sheet fintech lenders obtain warehouse lines from banks to scale originations without dilution.

Embedded-finance penetration into B2B channels is the next frontier, with logistics and procurement portals embedding supplier-credit lines. Partnerships between card networks and e-commerce software firms accelerate this trend, making credit a default feature rather than an add-on. The digital lending industry increasingly measures success on time-to-yes metrics rather than net-interest spread alone.

By Technology: AI underwriting tops adoption; blockchain remains exploratory

AI-powered underwriting engines held 43.62% of technology spend in 2025, driving 25% incremental approvals versus traditional scorecards. Open-banking APIs ensure continuous data refresh, boosting early-warning signals for credit deterioration. Generative-AI pilots are surfacing in document classification and borrower communication, but account for less than 10% of production workloads.

Blockchain-based smart contracts have gained traction in secured micro-lending but remain below 2% of total loan volume. Banks cite oracle risks and regulatory ambiguity. Big-data analytics, meanwhile, underpin alternative-data models that tap utility payments, social-media footprints, and e-commerce ratings, thereby widening access for underbanked consumers.

Geography Analysis

Asia-Pacific accounted for 39.35% of the digital lending market in 2025, supported by more than 235 licensed digital banks and government-backed payment infrastructures such as India’s UPI, which averaged 12 billion monthly transactions in 2025. China’s super-apps layer credit on top of wallets, ride-hailing, and food-delivery services, creating powerful data loops. Governments in Singapore and Australia operate regulatory sandboxes that shorten product-testing cycles to six months, accelerating market entry for challenger lenders.

Africa recorded the fastest 21.85% CAGR and is forecast to reach USD 47 billion in revenues by 2028. Mobile-money rails pioneered in Kenya and Ghana form the backbone of microlending engines that evaluate airtime purchases and peer-to-peer transfers to score risk. Start-ups in Nigeria and Egypt attract international venture funds and develop cross-border payroll-advance solutions for the African diaspora.

North America and Europe exhibit high penetration but slower headline growth. U.S. BNPL legislation remains fluid, yet PayPal surpassed USD 30 billion in cumulative originations, demonstrating scale for mature players. In Europe, PSD3 upgrades and the EU AI Act provide unified rules that enhance cross-border passporting, though interest-rate caps in several consumer-credit directives restrain high-yield segments. Latin America sees growing embedded-finance deals anchored on real-time payments such as Brazil’s PIX, creating a runway for double-digit lending growth despite macro volatility.

Competitive Landscape

Competition is moderate and fragmented. Established payment brands such as PayPal and Square exploit merchant relationships to onboard borrowers at low acquisition cost. Pure-play digital lenders like Upstart and LendingClub differentiate through proprietary AI models that deliver 90% automated approvals. Challenger banks like Nubank expand from cards into salary-advance products, while traditional institutions migrate legacy portfolios onto cloud loan-origination systems to stay relevant.

Mergers and acquisitions continue. Gen Digital agreed to buy MoneyLion for USD 1 billion, adding 9 million users and analytics assets. Amazon’s takeover of India-based Axio provides an embedded-credit engine for its e-commerce ecosystem. Moody’s acquired Numerated to embed origination technology within its credit-assessment suite, signaling a trend toward end-to-end platforms that marry data, scoring, and workflow.

Technology arms races drive strategy. Vendors focus on explainable AI to meet forthcoming audit mandates. Multi-cloud capability, low-code configuration, and predictive maintenance of loan portfolios are emerging table stakes. The top five originators controlled roughly 28% of 2024 volumes, indicating room for consolidation yet significant entry opportunity for specialized providers.

Digital Lending Industry Leaders

Funding Circle Limited (Funding Circle Holdings PLC)

On Deck Capital Inc.

Prosper Marketplace, Inc.

Bizfi LLC

LendInvest Plc

PayPal Holdings, Inc.

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- January 2025: Amazon acquired Indian digital lender Axio to expand credit solutions in South Asia.

- January 2025: TransUnion agreed to purchase Monevo, strengthening its consumer-lending marketplace.

- December 2024: Gen Digital announced a USD 1 billion acquisition of MoneyLion to deepen consumer-finance reach.

- December 2024: Commonwealth Bank of Australia acquired Waddle to enlarge its invoice-finance capabilities.

- November 2024: Moody’s Corporation purchased Numerated Growth Technologies, enhancing its end-to-end lending platform.

Global Digital Lending Market Report Scope

Digital lending is a mix of traditional credit facilities from banks and NBFCs and innovative financing mechanisms in a digital lending platform, which is critical for the growth of the MSME industry. The study on digital lending includes coverage of the demand dynamics of online lending or alternative lending (non-bank) options available for both businesses and consumers.

The digital lending market is segmented by type (business and consumer) and geography (North America [United States and Canada], Europe [United Kingdom, Germany, France, and Rest of Europe], Asia-Pacific [China, India, Japan, and Rest of Asia-Pacific], and Rest of the World). The market sizes and forecasts are provided in terms of value (USD) for all the above segments.

By Type

| Consumer |

| Enterprise / SME |

By Loan Type

| Personal Loans |

| Auto Loans |

| Student Loans |

| Mortgage / Home Equity |

| Small Business Working-Capital Loans |

By Deployment Mode

| Cloud-based Platforms |

| On-premise Solutions |

| Hybrid |

By Business Model

| Peer-to-Peer (Marketplace) Lending |

| Balance-Sheet (Direct) Lending |

| Embedded-Finance / BNPL Lending |

| Crowdfunding and Revenue-Based Financing |

By Technology

| AI / Machine-Learning–driven Underwriting |

| API and Open-Banking Platforms |

| Blockchain-based Lending |

| Big-Data Analytics |

By Geography

| North America | United States | |

| Canada | ||

| Mexico | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Russia | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| Japan | ||

| India | ||

| South Korea | ||

| Australia | ||

| Rest of Asia-Pacific | ||

| Middle East and Africa | Middle East | Saudi Arabia |

| United Arab Emirates | ||

| Rest of Middle East | ||

| Africa | South Africa | |

| Egypt | ||

| Rest of Africa | ||

| South America | Brazil | |

| Argentina | ||

| Rest of South America | ||

| By Type | Consumer | ||

| Enterprise / SME | |||

| By Loan Type | Personal Loans | ||

| Auto Loans | |||

| Student Loans | |||

| Mortgage / Home Equity | |||

| Small Business Working-Capital Loans | |||

| By Deployment Mode | Cloud-based Platforms | ||

| On-premise Solutions | |||

| Hybrid | |||

| By Business Model | Peer-to-Peer (Marketplace) Lending | ||

| Balance-Sheet (Direct) Lending | |||

| Embedded-Finance / BNPL Lending | |||

| Crowdfunding and Revenue-Based Financing | |||

| By Technology | AI / Machine-Learning–driven Underwriting | ||

| API and Open-Banking Platforms | |||

| Blockchain-based Lending | |||

| Big-Data Analytics | |||

| By Geography | North America | United States | |

| Canada | |||

| Mexico | |||

| Europe | Germany | ||

| United Kingdom | |||

| France | |||

| Russia | |||

| Rest of Europe | |||

| Asia-Pacific | China | ||

| Japan | |||

| India | |||

| South Korea | |||

| Australia | |||

| Rest of Asia-Pacific | |||

| Middle East and Africa | Middle East | Saudi Arabia | |

| United Arab Emirates | |||

| Rest of Middle East | |||

| Africa | South Africa | ||

| Egypt | |||

| Rest of Africa | |||

| South America | Brazil | ||

| Argentina | |||

| Rest of South America | |||

Key Questions Answered in the Report

How large is the digital lending market in 2026?

The digital lending market stood at USD 566.52 billion in 2026 and is on track for USD 985.03 billion by 2031.

Which region is the fastest-growing for digital consumer credit?

Africa leads with a projected 21.85% CAGR through 2031 thanks to mobile-money rails and supportive regulatory sandboxes.

What share of digital loans use AI underwriting today?

AI-enabled engines handle roughly 43.62% of loans and have lifted approval rates by 25% without raising portfolio risk.

Why are hybrid cloud deployments becoming more popular among lenders?

A global USD 5.7 trillion working-capital gap fuels demand, while APIs into accounting systems speed underwriting to under 48 hours.

How is embedded finance reshaping credit distribution?

BNPL and embedded-finance products embed loan offers directly inside purchase journeys, already holding 33.58% revenue share and growing near 19.52% annually.

Page last updated on: