حجم وحصة سوق برمجيات التجارة الرقمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

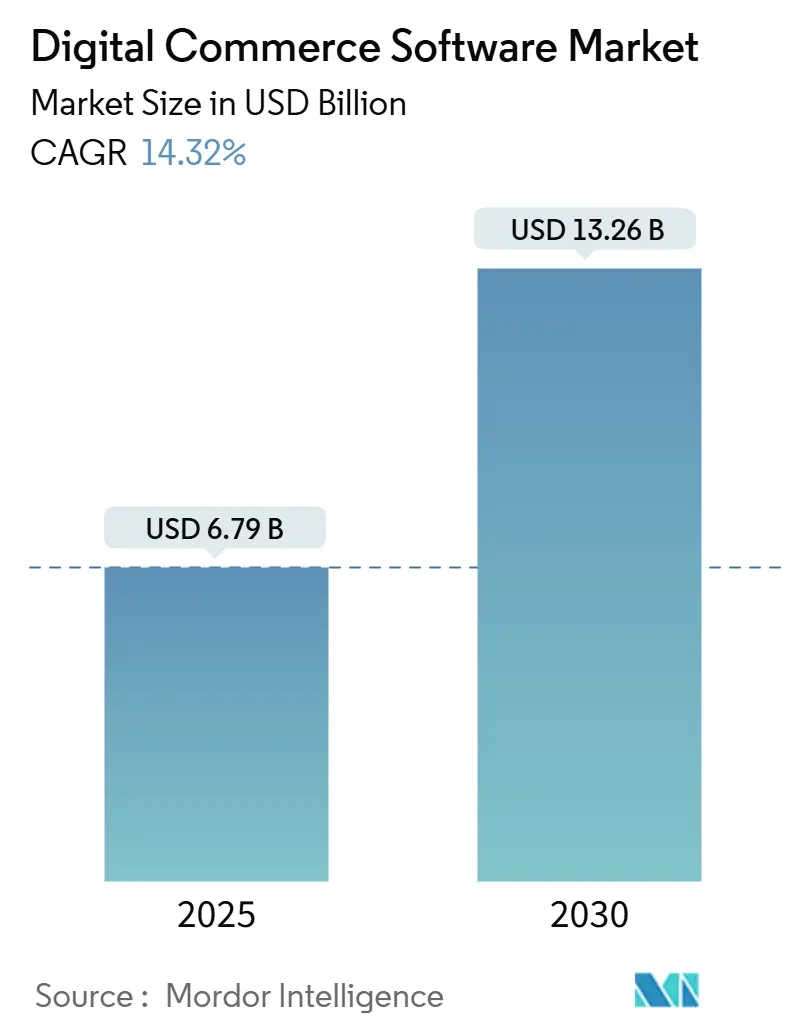

| حجم السوق (2025) | 6.79 مليار دولار أمريكي |

| حجم السوق (2030) | 13.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

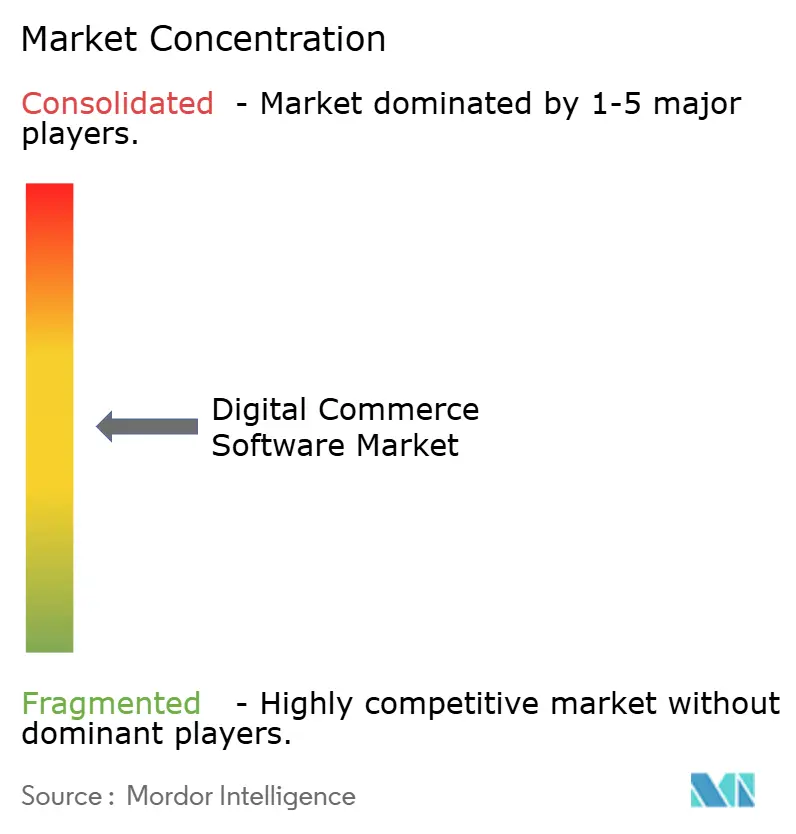

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق برمجيات التجارة الرقمية من قبل مردور إنتليجنس

حقق سوق برمجيات التجارة الرقمية 6.79 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 13.26 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 14.32%. يغذي التوسع تحديث المؤسسات للبنية التحتية القديمة، واعتماد البنى المعمارية القابلة للتركيب، والاستجابة لتوقعات المستهلكين التي تركز على الهاتف المحمول والتي تتطلب تجارب موحدة عبر القنوات المادية والرقمية. أصبح النشر السحابي الأصلي الخيار الافتراضي، مما يقلل إجمالي تكلفة الملكية مع تسريع دورات الإصدار. يستمر اعتماد التجارة المحمولة والاجتماعية في إعادة تعريف رحلات المشترين، مما يحفز الاستثمار في المنصات API-first التي تتكامل بسهولة مع خدمات الدفع ومجموعات التسويق. وفي الوقت نفسه، تعطي المؤسسات الكبيرة الأولوية لتكاملات ERP وPOS العميقة، بينما تستفيد المؤسسات الصغيرة والمتوسطة الحجم (SMEs) من SaaS للوصول إلى قدرات متطورة كانت تتطلب سابقاً ميزانيات رأسمالية واسعة. [1]Adobe Inc., "Adobe Commerce," adobe.com

النقاط الرئيسية للتقرير

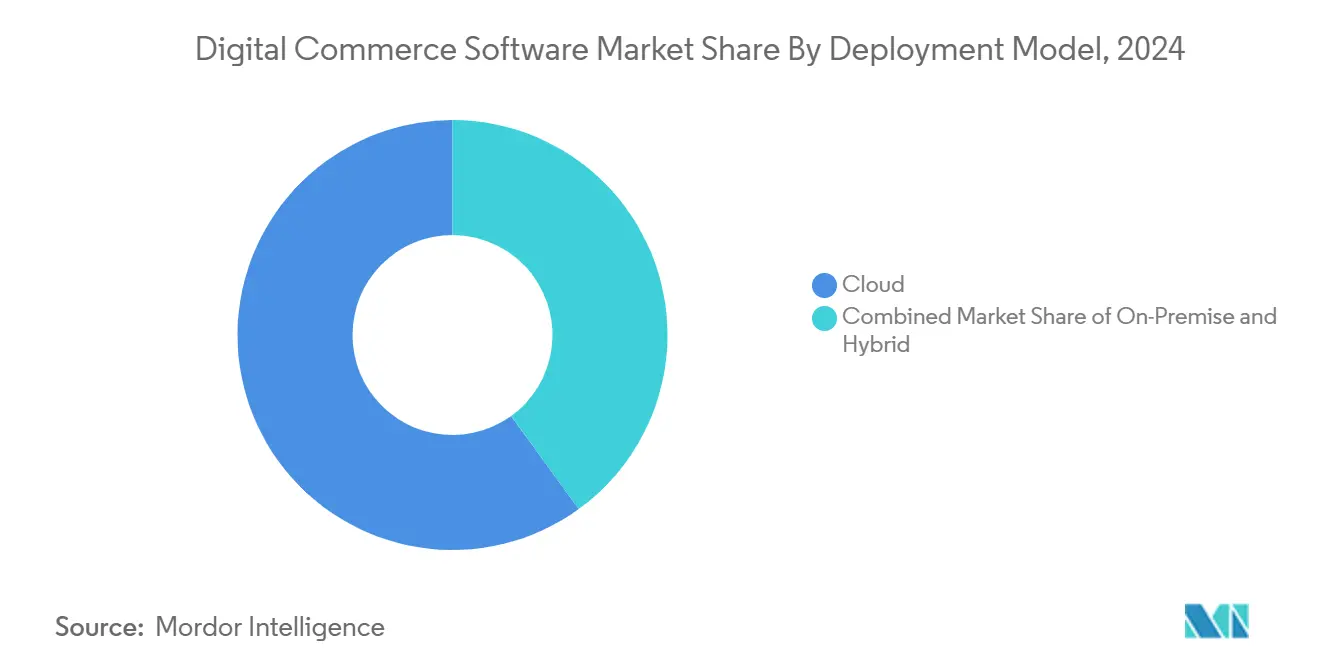

- حسب نموذج النشر، احتلت الحلول السحابية 62.0% من حصة سوق برمجيات التجارة الرقمية في 2024، ومن المقرر أن يتوسع القطاع بمعدل نمو سنوي مركب 15.4% حتى 2030.

- حسب المكون، هيمنت برمجيات المنصة بحصة إيرادات 71.5% في 2024، بينما من المتوقع أن تحقق الخدمات أسرع معدل نمو سنوي مركب 16.1% حتى 2030.

- حسب النموذج التجاري، استحوذت B2C على 56.0% من حصة الإيرادات في 2024، ومع ذلك من المتوقع أن تسجل منصات السوق معدل نمو سنوي مركب 14.7% حتى 2030.

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 58.3% من حجم سوق برمجيات التجارة الرقمية في 2024، لكن من المتوقع أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 16.3%.

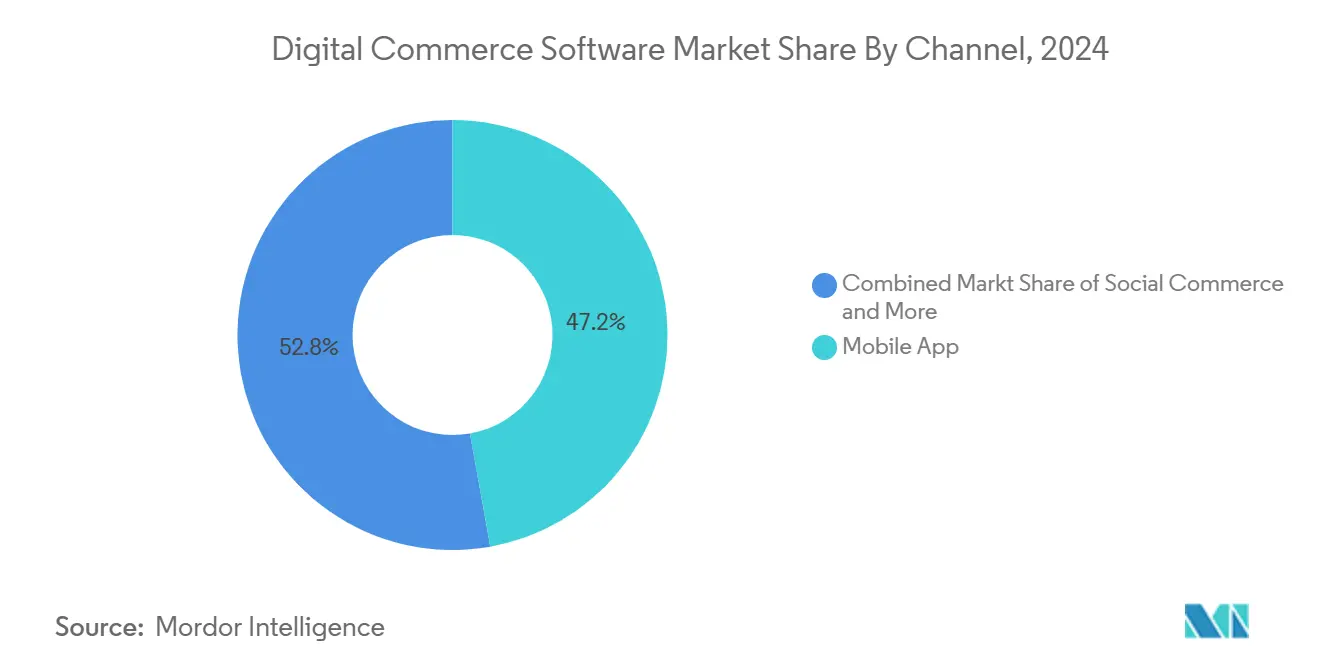

- حسب قناة التجارة، حققت التطبيقات المحمولة 47.2% من قيمة المعاملات في 2024، بينما تتقدم التجارة الاجتماعية بمعدل نمو سنوي مركب 16.6% حتى 2030.

- حسب الصناعة المستخدمة، تصدرت صناعة البيع بالتجزئة والتجارة الإلكترونية بـ 32.5% من حجم سوق برمجيات التجارة الرقمية في 2024، بينما تطبيقات B2B في طريقها لتحقيق معدل نمو سنوي مركب 15.4%.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بحصة إيرادات 35.4% في 2024، ومن المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 15.8% حتى 2030.

اتجاهات ورؤى سوق برمجيات التجارة الرقمية العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب على التسوق متعدد القنوات | +3.2% | عالمي (أمريكا الشمالية، أوروبا تقود) | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريع لمنصات التجارة SaaS السحابية الأصلية | +4.1% | عالمي (آسيا والمحيط الهادئ، أمريكا الشمالية) | المدى القصير (≤ سنتان) |

| انتشار التجارة المحمولة والمحافظ الرقمية | +2.8% | آسيا والمحيط الهادئ الأساسية، أمريكا اللاتينية والشرق الأوسط وأفريقيا الانتشار | المدى القصير (≤ سنتان) |

| ارتفاع الاشتراكات ونقدية البضائع الرقمية | +1.9% | أمريكا الشمالية، أوروبا تتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التحول نحو البنية المعمارية القابلة للتركيب والخدمات المصغرة | +1.7% | الأسواق المؤسسية العالمية | المدى الطويل (≥ 4 سنوات) |

| صعود التجارة غير المترابطة وAPI-first | +1.5% | أمريكا الشمالية، أوروبا مع اعتماد مبكر في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب على التسوق متعدد القنوات

تطلق المؤسسات مجموعات تجارة موحدة لمزامنة المخزون والتسعير وملفات تعريف العملاء عبر نقاط الاتصال. تظهر الأبحاث أن الشركات المتميزة في الاحتفاظ متعدد القنوات تحتفظ بـ 89% من عملائها، متفوقة بكثير على الأقران ذوي الاستراتيجيات الضعيفة. تدمج سلاسل البقالة والإلكترونيات الاستهلاكية والملابس الآن تنفيذ جانب الطريق وأكشاك المتجر وخيارات النقر للتجميع في طبقة إدارة طلبات مركزية واحدة. كذلك تعيد الشركات المصنعة تشغيل المنصات لدعم بوابات الخدمة الذاتية، مما يقصر دورات إعادة الطلب ويرفع دقة الطلب. هذه التحولات ترفع التوقعات في المشتريات B2B، حيث يريد المشترون نفس التجربة الخالية من الاحتكاك الموجودة في قنوات المستهلك. وبالتالي، يكتسب البائعون الذين يحزمون وحدات POS وCRM والولاء المتكاملة مسبقاً جذباً بين تجار التجزئة الساعين للنمو القائم على التجربة.

الاعتماد السريع لمنصات التجارة SaaS السحابية الأصلية

تعيد المبادئ السحابية الأولى تشكيل سوق برمجيات التجارة الرقمية حيث تستخدم 90% من المؤسسات الخدمات السحابية بشكل ما. تقدم البيئات المدارة من البائع تحجيماً آلياً وتحليلات مدمجة وترقيات بدون انقطاع، مما يسمح لتجار التجزئة بتقليل تكاليف التشغيل بنسبة 40% وتسريع إصدارات الميزات بنسبة 25%. يدعم Kubernetes والخدمات المصغرة وتنسيق الحاويات هذه المكاسب، مما يسهل خطوط الأنابيب للتكامل المستمر. تدعم AWS ومايكروسوفت أزور وجوجل كلاود مجتمعة الجزء الأكبر من إطلاقات التجارة الجديدة، بينما تبسط قواعد البيانات المدارة مثل MongoDB Atlas مهام DevOps للواجهات المبنية على إطار عمل مثل Vue Storefront. ينشر لاعبو الخدمات المالية والتأمين بنى معمارية هجينة لتلبية تفويضات سيادة البيانات دون المساس بالمرونة.

التجارة المحمولة وانتشار المحافظ الرقمية

حققت الهواتف الذكية 76% من زيارات مواقع البيع بالتجزئة في الولايات المتحدة في 2024. من المتوقع أن تصل قيمة التجارة الاجتماعية في جنوب شرق آسيا إلى 42 مليار دولار أمريكي في 2025 على أساس رحلات الاكتشاف بقيادة المؤثرين. تستمر المحافظ الرقمية في التفوق على البطاقات؛ من المتوقع أن تصبح خطوط Pix البرازيلية طريقة الدفع الرائدة عبر الإنترنت بحلول 2025. مخططات محلية مماثلة تعيد تشكيل تدفقات الدفع عبر أمريكا اللاتينية وأفريقيا والشرق الأوسط. التجار الذين يحسنون للمحافظ بنقرة واحدة والطرق المحلية يبلغون عن هجر عربات أقل وتحويل متكرر أعلى. بوابات الدفع التي تحزم فحص الاحتيال وقنوات الدفع البديلة هي بالتالي جزء لا يتجزأ من اختيار المنصة.

ارتفاع الاشتراكات ونقدية البضائع الرقمية

نماذج الإيرادات المتكررة تمتد ما وراء البث لتشمل المعدات الصناعية واللوازم الطبية وبرمجيات B2B. محركات التجارة التي تدمج التسعير على مستوى الكتالوج وقياس الاستخدام والتجديدات الآلية تضع العلامات التجارية في موضع لالتقاط تدفقات نقدية يمكن التنبؤ بها. محركات التوصية المدفوعة بالذكاء الاصطناعي ترفع نجاح البيع المتزايد من خلال تخصيص عروض الحزم، بينما تدير التسلسلات الهرمية المتقدمة للحسابات تدفقات الموافقة المعقدة في سيناريوهات الشراء المؤسسي. يتبنى مقدمو الرعاية الصحية اشتراكات مباشرة للمستهلك لاختبارات المعمل وحزم التطبيب عن بُعد، مما يدفع إيرادات التجارة الإلكترونية المتوقعة إلى 738.8 مليار دولار أمريكي بحلول 2028. البائعون الذين يدمجون مسبقاً إدارة الاشتراكات يقللون وقت الوصول للسوق للمؤسسات التي تستكشف مسارات نقدية جديدة.

تحليل تأثير القيود

| القيد | % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد مخاطر الأمن السيبراني وخصوصية البيانات | -2.1% | عالمي مع إنفاذ صارم في أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| تعقيد التكامل مع مجموعات ERP وPOS القديمة | -1.8% | عالمي، يؤثر على المؤسسات الكبيرة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد مخاطر الأمن السيبراني وخصوصية البيانات

خروقات البيع بالتجزئة تكلف في المتوسط 4.88 مليون دولار أمريكي لكل حادثة واللوائح الأكثر صرامة تضخم العقوبات. يخضع قانون الخدمات الرقمية في الاتحاد الأوروبي المنصات لغرامات تصل إلى 6% من الإيرادات السنوية عند خرق قواعد الشفافية والإزالة والإعلان. تضخم الولايات في أمريكا الشمالية تفويضات من نمط CCPA، مما يرفع النفقات العامة للامتثال. يتعين على المديرين التنفيذيين دمج أطر الخصوصية بالتصميم وإجراء عمليات تدقيق ربع سنوية وإضفاء الطابع الرسمي على تقليل البيانات للحفاظ على ثقة المستهلك. يستجيب البائعون السحابيون الأصليون بالتشفير على مستوى الحقل والرمزية وأدوات الامتثال المستمرة، ومع ذلك فإن نقص المواهب في عمليات الأمان يطيل نوافذ الضعف. التجار الذين يخدمون المناطق ذات الشمول المالي المنخفض يواجهون أيضاً تحديات المصادقة، مما يزيد التعرض للاحتيال.

تعقيد التكامل مع مجموعات ERP وPOS القديمة

منصات ERP وإدارة المستودعات ونقطة البيع التي تعود لعقود غالباً ما تفتقر لواجهات برمجة التطبيقات الحديثة، مما يعقد مزامنة المخزون والتسعير في الوقت الفعلي. يتعين على تجار التجزئة الكبار تنسيق مئات الخدمات المصغرة مع ضمان عمليات دفع وتنفيذ غير منقطعة أثناء التحولات. البرمجيات الوسطية المخصصة ترفع تكاليف الصيانة وتبطئ طرح الميزات الجديدة. تواجه المؤسسات الصغيرة والمتوسطة صعوبات تكامل أقل لكن لا تزال تحتاج موصلات مسبقة البناء للمحاسبة وCRM وإدارة الشحن. البائعون الذين يروجون للتكامل منخفض الكود وتدفق الأحداث ونماذج البيانات الكنسية يقللون التعقيد، رغم أن تحديات إدارة التغيير تستمر حيث تفضل المهارات الداخلية الأنظمة المتجانسة.

تحليل القطاعات

حسب نموذج النشر: هيمنة السحابة تتسارع

شكلت عمليات النشر السحابية 62.0% من حصة سوق برمجيات التجارة الرقمية في 2024 وهي في طريقها لمعدل نمو سنوي مركب 15.4% حتى 2030. هذا الموقف المهيمن يسلط الضوء على الرغبة في التحجيم الفوري وتحديثات الأمان المدارة من البائع. من المتوقع أن يتضاعف حجم سوق برمجيات التجارة الرقمية للحلول السحابية أكثر من الضعف بحلول 2030، مما يعكس الاستثمارات في الخدمات المصغرة والوظائف بدون خادم وأدوات المراقبة. المؤسسات التي تهاجر من أجنحة محلية تبلغ عن 40% انخفاض في إجمالي تكلفة الملكية خلال عامين.

وفورات التكلفة ليست المحرك الوحيد. تقدر فرق العمل السرعة، باستخدام بيئات الاختبار لاختبار عروض ترويجية جديدة في ساعات بدلاً من أرباع سنوات. تظهر السحابة الهجينة في القطاعات الحساسة للبيانات مثل التأمين، حيث تحتفظ 73% من شركات التأمين ببعض أعباء العمل على مجموعات خاصة لتلبية قواعد السيادة. الاعتماد متعدد السحابات عند 89% يؤكد الطلب على تكرار البائع. هذه الديناميات تضمن أن سوق برمجيات التجارة الرقمية يبقى متمركزاً حول الابتكار السحابي الأصلي.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكون: برمجيات المنصة تقود نمو الخدمات

حققت برمجيات المنصة حصة إيرادات 71.5% في 2024، ومع ذلك تتسلق الخدمات بمعدل نمو سنوي مركب 16.1% مع تنقل المؤسسات في اعتماد القابلة للتركيب. شركاء التنفيذ يحزمون إدارة التغيير وهجرة البيانات وبناءات الواجهة الأمامية غير المترابطة، لالتقاط الإنفاق الذي كان يتدفق مرة إلى تكنولوجيا المعلومات الداخلية. تركز خدمات التكامل على رسم خرائط مجموعات بيانات ERP وPIM وPOS القديمة إلى واجهات برمجة تطبيقات التجارة الجديدة. وصل حجم سوق برمجيات التجارة الرقمية للخدمات إلى x مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع بسرعة مع سعي الشركات لدعم التحسين.

بائعو المنصات لا يزالون يرسون مناقشات الشراء لأن محركات المعاملات والكتالوج والدفع تبقى أساسية. التمايز الآن يدور حول التسويق المدفوع بالذكاء الاصطناعي والبحث الأصلي وتنسيق منخفض الكود. قدمت Commercetools نماذج التعلم الآلي التي تنظف بيانات منتجات B2B وتؤتمت التسعير على مستوى القطاع. تصاميم API-first تقطع وقت التنفيذ، مما يمكن العملاء من إطلاق واجهات متاجر دولية خلال أسابيع، مما يرسخ قيادة برمجيات المنصة في سوق برمجيات التجارة الرقمية.

حسب النموذج التجاري: نماذج السوق تعطل قيادة B2C

احتلت B2C حصة إيرادات 56.0% في 2024؛ ومع ذلك من المتوقع أن تتفوق الأسواق على جميع القطاعات الفرعية الأخرى بمعدل نمو سنوي مركب 14.7%. يستجيب سوق برمجيات التجارة الرقمية لتجار التجزئة الذين يريدون تشكيلة طرف ثالث دون مخاطر المخزون. ينشر عملاء المؤسسة وحدات السوق لتوسيع عرض SKU وجمع إيرادات العمولة. محرك السوق المعياري من VTEX يدمج الخدمات اللوجستية الأصلية وأدوات إعداد البائع، مما يقلل وقت الإعداد من شهور إلى أيام.

اعتماد تجارة B2B يتقارب مع قدرة السوق. تنشط الشركات المصنعة شبكات التوزيع على منصات مشتركة، محولة تجار الجملة إلى بائعين داخل بوابات ذات علامة تجارية. نمو C2C يركب على اعتماد وسائل التواصل الاجتماعي ومدفوعات الضمان الآمنة. هذه النماذج المترابطة تعزز المرونة المطلوبة في سوق برمجيات التجارة الرقمية.

حسب حجم المؤسسة: نمو المؤسسات الصغيرة والمتوسطة يتفوق على اعتماد المؤسسة

سيطرت المؤسسات الكبيرة على 58.3% من إيرادات سوق برمجيات التجارة الرقمية في 2024، ومع ذلك تنمو المؤسسات الصغيرة والمتوسطة بمعدل 16.3%. SaaS الدفع حسب الحجم والقوالب المكونة مسبقاً وبوابات الدفع المدمجة تقلل حواجز الدخول. تلتقط المؤسسات الصغيرة والمتوسطة عملاء دوليين دون نفقات رأسمالية ثقيلة، مما يحفز الدمقرطة عبر سوق برمجيات التجارة الرقمية.

المشترون المؤسسيون يبقون مؤثرين بسبب متطلبات التكامل. يحتاجون تنسيقاً عبر أنظمة ERP والمالية وإدارة المستودعات. البنى المعمارية القابلة للتركيب تسمح بالهجرة المرحلية، مما يخفف المخاطر. البائعون الذين يقدمون تسعيراً معيارياً يناشدون كلا المجموعتين، مما يضمن مساهمات متوازنة في حجم سوق برمجيات التجارة الرقمية.

حسب قناة التجارة: التجارة الاجتماعية تحول قيادة الهاتف المحمول

حققت التطبيقات المحمولة 47.2% من قيمة المعاملات في 2024، مما يؤكد التحول إلى التصميم المحمول أولاً. ومع ذلك من المتوقع أن تتسلق التجارة الاجتماعية بمعدل نمو سنوي مركب 16.6%، مما يعيد تشكيل تسلسلات القنوات. من المتوقع أن تتجاوز مبيعات التجارة الاجتماعية في الولايات المتحدة 90 مليار دولار أمريكي في 2025. تستفيد العلامات التجارية من TikTok Shop وInstagram Checkout وPinterest Catalogs لدمج الاكتشاف مع الشراء. التجارة المحادثية عبر تطبيقات المحادثة في آسيا والمحيط الهادئ تكسب أيضاً حصة.

تجارة الصوت تقف عند 49.6 مليار دولار أمريكي وقد تتضاعف ثلاث مرات بحلول 2030. تجارب AR التي تمكن من التجريب تحفز تحويلات الإلكترونيات الاستهلاكية والأزياء، مما يضيف عمقاً تجريبياً. هذا التنوع يضمن أن سوق برمجيات التجارة الرقمية يبقى محايداً للقنوات، مع إعطاء الأولوية لواجهات برمجة التطبيقات المرنة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الصناعة المستخدمة: قطاعات B2B تقود التحول الرقمي

ساهمت قطاعات البيع بالتجزئة والتجارة الإلكترونية بـ 32.5% من الإيرادات في 2024. ومع ذلك القطاعات العمودية B2B-التصنيع والتوزيع والرعاية الصحية-تقود النمو بمعدل نمو سنوي مركب 15.4%. تستخدم الشركات المصنعة بوابات الخدمة الذاتية لإعادة طلب قطع الغيار، مما يرفع دقة الطلب ويقلل النفقات العامة. من المتوقع أن تتسارع التجارة الإلكترونية للرعاية الصحية مع هجرة اشتراكات التطبيب عن بُعد وتنفيذ الوصفات الطبية عبر الإنترنت، مما يقوي سوق برمجيات التجارة الرقمية.

تدمج الخدمات المالية والاتصالات وحدات التجارة في التطبيقات المحمولة، لبيع خدمات ذات قيمة مضافة أعلى. يستخدم مشغلو السفر محركات التسعير الديناميكي لبيع الخدمات الإضافية. هذا الانتشار لحالات الاستخدام الصناعية يؤكد أن صناعة برمجيات التجارة الرقمية تستمر في توسيع صلتها.

التحليل الجغرافي

حققت أمريكا الشمالية 35.4% من الإيرادات العالمية في 2024، بقيادة اعتماد السحابة والبنية التحتية الناضجة للدفع ونظام بيئي قوي للبائعين. استحواذ Salesforce البالغ 8 مليارات دولار أمريكي على Informatica يوضح شهية المنطقة لمجموعات التجارة المدفوعة بالبيانات التي تمزج الذكاء الاصطناعي مع تجربة العملاء. المشتريات الحكومية تتحدث أيضاً؛ أطلق الجيش الأمريكي سوقاً على نمط التجارة الإلكترونية في 2025 لتبسيط اقتناء تكنولوجيا المعلومات. [2]U.S. Army Program Executive Office, "PL Digital Market Reimagines IT," eis.army.mil هيمنة التجارة المحمولة مجتمعة مع الاكتشاف بقيادة وسائل التواصل الاجتماعي تضع الولايات المتحدة كسرير اختبار لنماذج التجارة الجديدة.

تحافظ أوروبا على جذب كبير رغم عبء الامتثال لقانون الخدمات الرقمية. مشترو المؤسسة يرون الخصوصية والاستدامة كمميزات استراتيجية، مفضلين البائعين الذين يوفرون إدارة موافقة دقيقة وواجهات برمجة تطبيقات تتبع الكربون. البنى المعمارية القابلة للتركيب تقدم المعيارية المطلوبة لتوطين منطق الضرائب والشحن عبر اختصاصات متعددة، مما يدعم سوق برمجيات التجارة الرقمية في أوروبا.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 15.8% حتى 2030. انتشار الهواتف الذكية ونظم التطبيقات الفائقة وشبكات الدفع في الوقت الفعلي مثل UPI وPix تدعم هذا الارتفاع. تركز المؤسسات اليابانية على الوحدات الموجهة للنتائج التي تسرع دورات النشر. [3]HCL Software, "The future of cloud e-commerce: an integrated and configurable approach.", hcljapan.co.jpيتشابك تجار جنوب شرق آسيا التجارة الاجتماعية مع التسويق عبر المؤثرين، بينما تشهد أفريقيا تحالفات دفع تفتح القبول عبر الحدود. [4]Developing Telecoms, "MTN Group Fintech announces payment alliance with Network International in Africa.", developingtelecoms.com قاعدة مستخدمي التجارة الرقمية في أمريكا اللاتينية في طريقها للوصول إلى 418.9 مليون بحلول 2029، بمساعدة شراكات مثل Canva وEBANX التي تقدم خطوط الدفع المحلية.

المشهد التنافسي

يبقى سوق برمجيات التجارة الرقمية مجزأً بشكل معتدل، مع مقدمي المجموعات القديمة يتنافسون ضد المتخصصين غير المترابطين والقابلين للتركيب. تعتمد الميزة التنافسية على نضج واجهة برمجة التطبيقات وعمق التكامل وقابلية التوسع للنظام البيئي. بائعو المؤسسة يسعون لعمليات استحواذ إضافية لملء فجوات القدرة؛ صفقة Salesforce مع Informatica تتوسع في حوكمة البيانات ورعاية الذكاء الاصطناعي. الشركات المتخصصة البحتة تخترق الأسواق الرأسية مثل بيع السيارات بالتجزئة والبقالة، مستفيدة من الخدمات المصغرة الخاصة بالمجال.

ثلاثة أنماط استراتيجية تهيمن. أولاً، توحيد المنصة عبر الاندماج والاستحواذ يمكن الاتساع عبر طبقات المحتوى والتجارة والبيانات. ثانياً، التوسع الرأسي يسمح للشركات المتخصصة البحتة بدمج قوالب امتثال الصناعة، مما يقلل مخاطر النشر. ثالثاً، الداخلون غير المترابطون بقيادة المطورين يجذبون متبني السوق المتوسط والمؤسسات الصغيرة والمتوسطة بأوقات بدء سريعة وتسعير شفاف. خرائط طرق التكنولوجيا تؤكد على التخصيص المدفوع بالذكاء الاصطناعي وتنسيق المخزون في الوقت الفعلي وبناة تدفق العمل منخفضة الكود، مما يعكس تحول سوق برمجيات التجارة الرقمية نحو مقترحات القيمة القائمة على النتائج.

تمايز البائع يعتمد بشكل متزايد على إجمالي تكلفة الملكية والوقت للقيمة. البنى المعمارية السحابية الأصلية تضغط دورات الترقية، بينما أسواق الشركاء الواسعة توسع وصول الحلول. انفتاح النظام البيئي بالتالي يشكل مسار حصة السوق مع إعطاء العملاء الأولوية لخرائط الطرق المرنة.

قادة صناعة برمجيات التجارة الرقمية

-

شوبيفاي

-

أدوبي (ماجنتو + كومرس)

-

سيلزفورس كومرس كلاود

-

ساب كومرس كلاود

-

بيج كومرس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: وقعت Salesforce اتفاقية نهائية للاستحواذ على Informatica مقابل حوالي 8 مليارات دولار أمريكي لدمج حوكمة البيانات والتكامل المتقدم ضمن مجموعة التجارة الخاصة بها، بهدف تقصير دورات تدريب نماذج الذكاء الاصطناعي وتعزيز سجلات العملاء ذات العرض الواحد.

- مايو 2025: استحوذت Stord على Ware2Go لتقوية تنسيق التنفيذ، مما يعكس استراتيجية توسع أفقية تدمج تنفيذ التجارة مع رؤية سلسلة التوريد.

- أبريل 2025: نشر مكتب البرنامج التنفيذي للجيش الأمريكي السوق الرقمي لقائد المنتج، مستبدلاً بوابات المشتريات القديمة ومشيراً إلى التحقق من القطاع العام لمعمارية الأسواق.

- فبراير 2025: شراكة MTN Group Fintech مع Network International لإصدار البطاقات عبر أربعة أسواق أفريقية، موسعة قبول المحفظة الرقمية ومحفزة للمعاملات ضمن سوق برمجيات التجارة الرقمية الناشئة في المنطقة.

نطاق تقرير سوق برمجيات التجارة الرقمية العالمي

التجارة الرقمية (D-commerce) هي نوع من التجارة الإلكترونية تستخدمها منظمة تسلم وتبيع المنتجات عبر الإنترنت. يتم استخدام التجارة الرقمية من قبل الشركات التي تبيع الأخبار والاشتراكات والوثائق أو أي شكل من أشكال المحتوى الإلكتروني. تجمع شركة التجارة الرقمية المدفوعات وتتعامل مع استرداد العملاء والفواتير وتدير وظائف محاسبية أخرى لعملاء النشر عبر الإنترنت.

يتم تقسيم سوق برمجيات التجارة الرقمية حسب نموذج النشر (محلي، سحابي، هجين)، الصناعات المستخدمة (البيع بالتجزئة، BFSI، السفر والسياحة، تكنولوجيا المعلومات والاتصالات، والترفيه والإعلام)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| محلي |

| سحابي |

| هجين |

| المنصة / البرمجيات | |

| الخدمات | التنفيذ والتكامل |

| الخدمات المدارة | |

| الاستشارة / الإرشادية |

| B2C |

| B2B |

| السوق (B2B2C / C2C) |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة الحجم (SMEs) |

| الويب |

| تطبيق محمول |

| التجارة الاجتماعية |

| تجارة الصوت |

| تجارة AR/VR |

| البيع بالتجزئة والتجارة الإلكترونية |

| BFSI |

| السفر والضيافة |

| تكنولوجيا المعلومات والاتصالات |

| الإعلام والترفيه |

| التصنيع |

| الرعاية الصحية والأدوية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| بقية أفريقيا | ||

| حسب نموذج النشر | محلي | ||

| سحابي | |||

| هجين | |||

| حسب المكون | المنصة / البرمجيات | ||

| الخدمات | التنفيذ والتكامل | ||

| الخدمات المدارة | |||

| الاستشارة / الإرشادية | |||

| حسب النموذج التجاري | B2C | ||

| B2B | |||

| السوق (B2B2C / C2C) | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة الحجم (SMEs) | |||

| حسب قناة التجارة | الويب | ||

| تطبيق محمول | |||

| التجارة الاجتماعية | |||

| تجارة الصوت | |||

| تجارة AR/VR | |||

| حسب الصناعة المستخدمة | البيع بالتجزئة والتجارة الإلكترونية | ||

| BFSI | |||

| السفر والضيافة | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الإعلام والترفيه | |||

| التصنيع | |||

| الرعاية الصحية والأدوية | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو معدل النمو المتوقع لسوق برمجيات التجارة الرقمية حتى 2030؟

من المتوقع أن يحقق السوق معدل نمو سنوي مركب 14.32%، متوسعاً من 6.79 مليار دولار أمريكي في 2025 إلى 13.26 مليار دولار أمريكي بحلول 2030.

أي نموذج نشر يحتل أكبر حصة في سوق برمجيات التجارة الرقمية؟

النشر السحابي يشكل 62.0% من حصة السوق في 2024 ويبقى النموذج الأسرع نمواً.

لماذا تكتسب منصات السوق زخماً ضمن التجارة الرقمية؟

الأسواق تسمح للمؤسسات بإضافة مخزون طرف ثالث دون امتلاك المخزون، مما يدفع معدل نمو سنوي مركب 14.7% من خلال تقليل مخاطر التشكيلة وتعزيز إيرادات العمولة.

أي منطقة تقدم أعلى إمكانات النمو حتى 2030؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 15.8% بسبب السلوك الاستهلاكي المحمول أولاً وتوسع خطوط الدفع في الوقت الفعلي.

كيف تستفيد المؤسسات الصغيرة والمتوسطة من منصات التجارة الحديثة؟

SaaS والمعماريات القابلة للتركيب تعطي المؤسسات الصغيرة والمتوسطة وظائف على مستوى المؤسسة مع تكاليف مقدمة أقل، مدعومة بمعدل نمو سنوي مركب 16.3% في اعتماد المؤسسات الصغيرة والمتوسطة.

آخر تحديث للصفحة في: