حجم وحصة سوق إدارة الأصول الرقمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.59 مليار دولار أمريكي |

| حجم السوق (2030) | 12.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.18% CAGR |

| أسرع سوق نمواً | آسيا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الأصول الرقمية بواسطة Mordor Intelligence

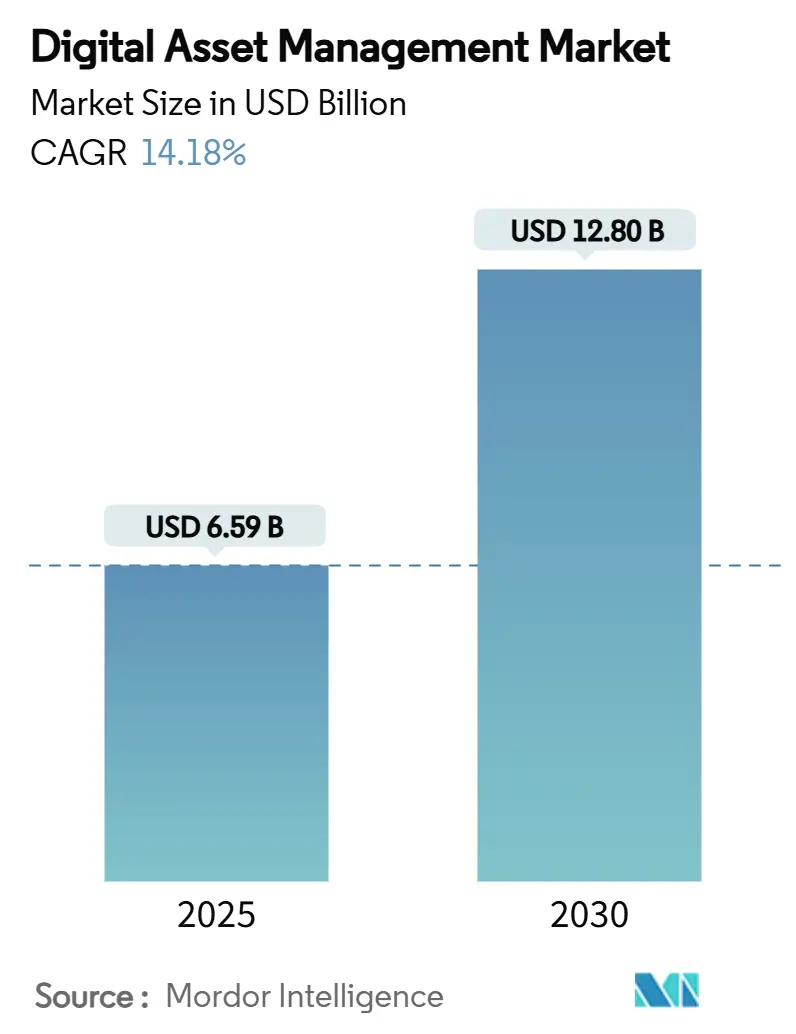

يبلغ سوق إدارة الأصول الرقمية 6.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.80 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 14.18%. يتسارع الطلب حيث تعيد الشركات تموضع إدارة الأصول الرقمية من مركز تكلفة إلى ركيزة أساسية لاستراتيجية المحتوى متعددة القنوات. يدمج مقدمو الحلول الآن الذكاء الاصطناعي للوسم التلقائي وإدارة الحقوق والتسليم الديناميكي، مما يساعد العلامات التجارية على تقليل وقت البحث عن الأصول بنسبة تصل إلى 40%. تجارب الذكاء الاصطناعي التوليدي جارية بالفعل في 66% من المؤسسات الكبيرة، مما يعزز التخصيص على نطاق واسع.[1]Adobe, "Digital Trends Report," adobe.com التغيير التنظيمي هو محفز نمو آخر: قانون إمكانية الوصول الأوروبي الساري اعتباراً من يونيو 2025 يتطلب بيانات وصفية أغنى ونصاً بديلاً، مما يدفع الشركات لترقية الأنظمة القديمة. تقود أمريكا الشمالية في التبني بفضل البنى المعمارية السحابية الأصلية، بينما تسجل منطقة آسيا والمحيط الهادئ أسرع توسع مع تزايد بث الفيديو المتنقل. في الوقت نفسه، ترفع التكلفة الإجمالية العالية للملكية وقوانين السيادة على البيانات المشددة من قيود الشركات الصغيرة والقطاعات المنظمة بشدة.

النقاط الرئيسية للتقرير

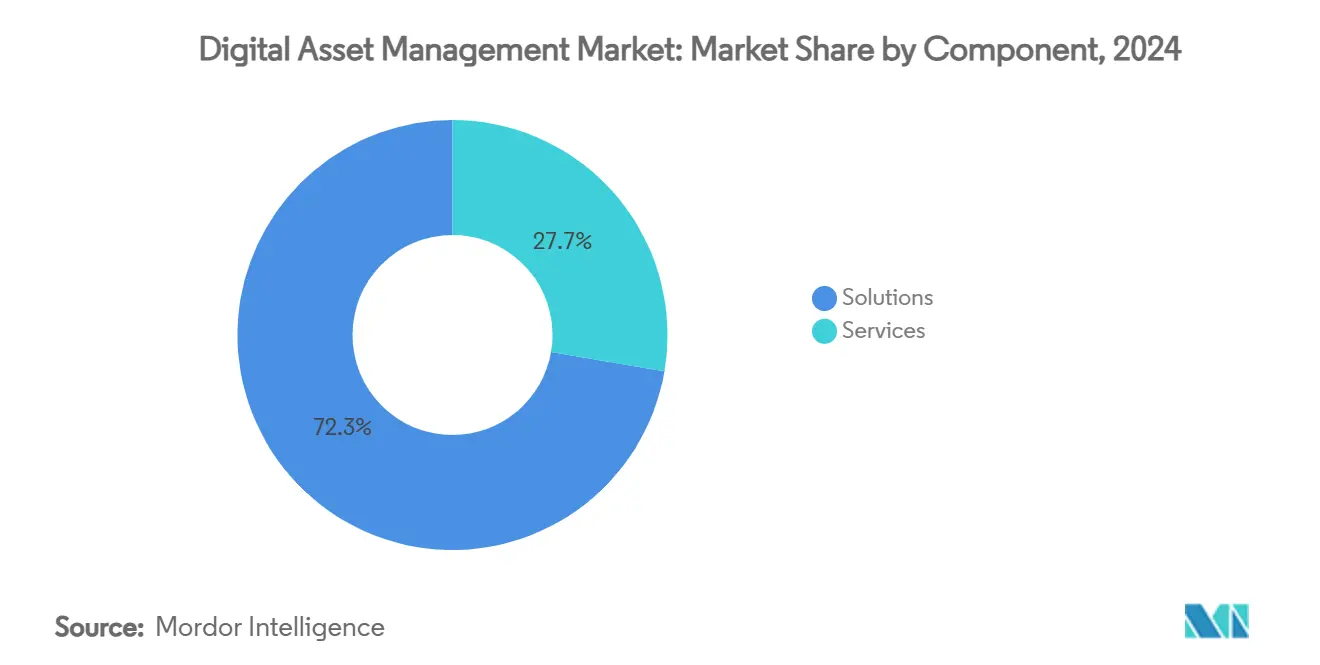

- حسب المكون، استحوذت الحلول على 72.3% من حصة سوق إدارة الأصول الرقمية في عام 2024، بينما من المقرر أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 17.9% حتى عام 2030.

- حسب النشر، استحوذ قطاع السحابة على 64% من حجم سوق إدارة الأصول الرقمية في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 15.8% حتى عام 2030.

- حسب حجم المؤسسة، هيمنت الشركات الكبيرة على 68.5% من إيرادات عام 2024؛ الشركات الصغيرة والمتوسطة تسجل أعلى معدل نمو سنوي مركب متوقع عند 16.4% للفترة 2025-2030.

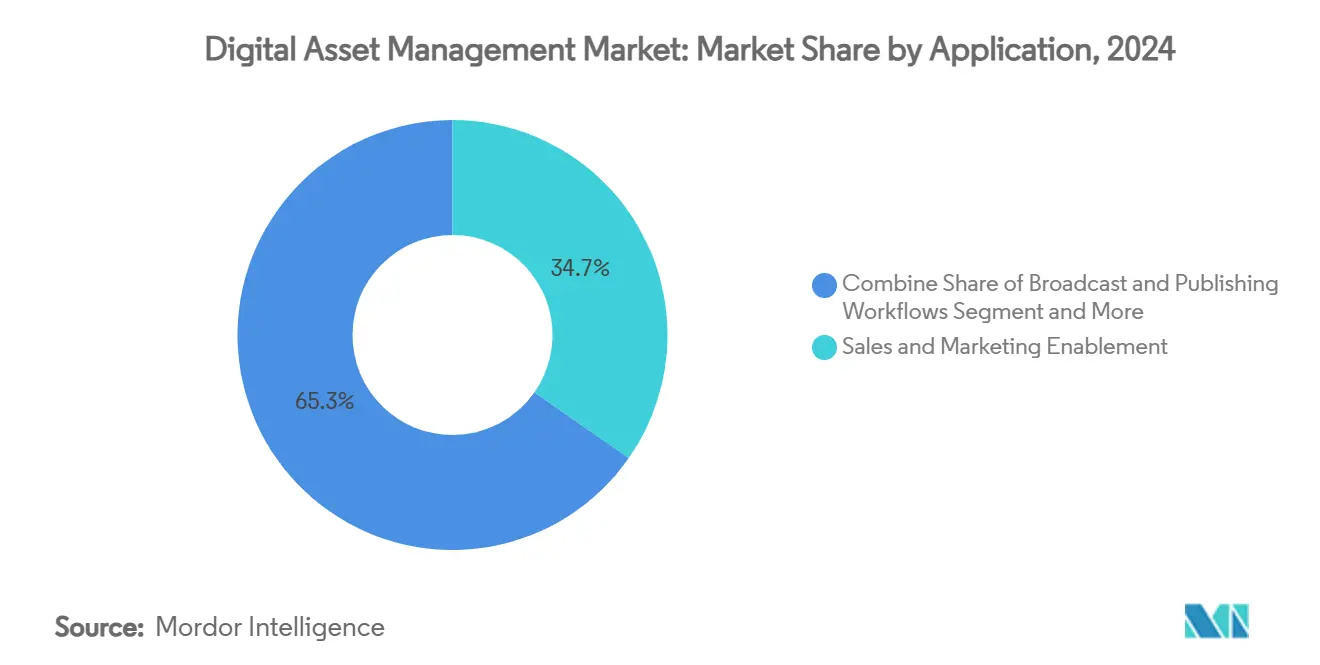

- حسب التطبيق، قادت تطبيقات تمكين المبيعات والتسويق بحصة إيرادات قدرها 34.7% في عام 2024، بينما يتقدم البث والنشر بمعدل نمو سنوي مركب قدره 18.6% حتى عام 2030.

- حسب صناعة المستخدم النهائي، ساهم الإعلام والترفيه بنسبة 27.9% من حجم سوق إدارة الأصول الرقمية في عام 2024؛ التجزئة والسلع الاستهلاكية سريعة الحركة هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.1%.

اتجاهات ورؤى سوق إدارة الأصول الرقمية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير | |

|---|---|---|---|---|

| تزايد حجم وسرعة أصول الوسائط الغنية | +3.20% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) | |

| التحول السريع إلى منصات إدارة الأصول الرقمية السحابية الأصلية المحسنة بالذكاء الاصطناعي | +2.80% | أمريكا الشمالية مع انتشار في أوروبا ومنطقة آسيا والمحيط الهادئ | المدى القصير (≤2 سنوات) | |

| تزايد الطلب على أصول بث الفيديو المخصصة | +2.10% | آسيا والمحيط الهادئ الأساسية مع توسع التأثير العالمي | المدى المتوسط (2-4 سنوات) | |

| دمج إدارة الأصول الرقمية مع نظم إدارة المحتوى بدون رأس للتوزيع في الوقت الفعلي | +1.90% | عالمي، تقوده أمريكا الشمالية وأوروبا | المدى القصير (≤2 سنوات) | |

| الدفع التنظيمي لإمكانية الوصول لرفع معايير البيانات الوصفية | +1.60% | أوروبا أساسية مع اعتماد عالمي | المدى المتوسط (2-4 سنوات) | |

| ظهور الوسم التلقائي المدعوم بالذكاء الاصطناعي التوليدي | +1.40% | عالمي، مبكر في أمريكا الشمالية | المدى القصير (≤2 سنوات) | |

| المصدر: Mordor Intelligence | ||||

تزايد حجم وسرعة أصول الوسائط الغنية في التجارة متعددة القنوات

تخصص فرق التسويق الآن 39% من ميزانياتها لإنتاج المحتوى، معظمه فيديو قصير الشكل وتنسيقات تفاعلية تتطلب بيانات وصفية متطورة وتتبع الحقوق وإدارة التقديم. المؤسسات التي تدمج إدارة معلومات المنتجات مع إدارة الأصول الرقمية تعيد استخدام الأصول عبر واجهات المتاجر والتجارة الاجتماعية والأسواق، مما يزيد من عائد الاستثمار بينما يحمي سلامة العلامة التجارية. تربط كوكا كولا بيانات مستوى وحدة التخزين مع الملفات الإبداعية لدفع التخصيص في الوقت الفعلي عبر مواقع التجارة الإلكترونية. الشركات التي لا تملك إدارة أصول رقمية قوية تكافح مع الإنتاج المكرر والرسائل غير المتسقة، مما يؤدي إلى تآكل فعالية الحملات.

التحول السريع إلى منصات إدارة الأصول الرقمية السحابية الأصلية المحسنة بالذكاء الاصطناعي في أمريكا الشمالية

شركات مثل T-Mobile قللت أوقات دورة الإبداع بعد الانتقال من مستودعات في الموقع إلى Adobe Experience Manager Assets، الذي يستخدم الذكاء الاصطناعي للوسم المجمع وتوليد التقديم. تسليم SaaS يلغي التحديثات المكلفة ويدعم الفرق الموزعة التي تحتاج إلى وصول فوري. المتبنون الأوائل يبلغون عن وفورات قابلة للقياس في النفقات التشغيلية وإطلاق حملات أسرع، مما يدفع المنافسين لتسريع عمليات الهجرة.

تزايد الطلب على أصول بث الفيديو المخصصة في آسيا

المستهلكون المهتمون بالهاتف المحمول أولاً في الصين واليابان وكوريا الجنوبية يتوقعون ترجمات مترجمة وصور مصغرة ولوحات إعلانية محلية. أصحاب المحتوى ينشرون إدارة الأصول الرقمية لأتمتة التشفير المتقاطع وإدارة نوافذ الحقوق وتغذية محركات التوصية. الاستثمارات في 5G وتسليم الحافة تضخم الطلب أكثر على تنسيق الأصول القابل للتطوير الذي يمكنه دفع تدفقات مخصصة في أجزاء من الثانية.

دمج إدارة الأصول الرقمية مع نظام إدارة المحتوى بدون رأس للتوزيع في الوقت الفعلي

لوس أنجلوس تايمز دمجت 19 مستودعاً في مركز يعتمد على API يقوم الآن بتشغيل 130,000 قصة عبر مواقع الويب والتطبيقات والمتحدثات الذكية. البنية بدون رأس تفصل عرض الواجهة الأمامية، مما يسمح لإدارة الأصول الرقمية بالعمل كمصدر المحتوى المركزي بينما تتعامل واجهات برمجة التطبيقات مع التوزيع الفوري. الفرق تسرع النشر وتقلل التحميلات اليدوية وتطبق إرشادات العلامة التجارية بسلاسة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير | |

|---|---|---|---|---|

| ارتفاع التكلفة الإجمالية للملكية لأجنحة إدارة الأصول الرقمية على مستوى المؤسسات | -1.60% | عالمي، أعلى في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) | |

| سيادة البيانات ومتطلبات الإقامة التي تحد من التخزين العابر للحدود | -1.20% | أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط | المدى الطويل (≥4 سنوات) | |

| المستودعات القديمة المجزأة التي تعيق الهجرة السلسة | -0.90% | عالمي، أعلى في الأسواق الناضجة | المدى المتوسط (2-4 سنوات) | |

| قوة عاملة ماهرة محدودة لحوكمة البيانات الوصفية القائمة على الذكاء الاصطناعي | -0.70% | عالمي، حاد في الأسواق الناشئة | المدى القصير (≤2 سنوات) | |

| المصدر: Mordor Intelligence | ||||

ارتفاع التكلفة الإجمالية للملكية لأجنحة إدارة الأصول الرقمية على مستوى المؤسسات في الشركات الصغيرة والمتوسطة

رسوم الترخيص وأعمال التكامل والحاجة لمتخصصين في إدارة الأصول الرقمية تثني العديد من الشركات الصغيرة عن المنصات المؤسسية. الأقسام غالباً ما تتبنى أدوات خفيفة الوزن، مما يخلق صوامع تضخم من النفقات العامة للدعم وتعقد جهود التوحيد. مقدمو الخدمات الآن يجمعون ورش إدارة التغيير ومسرعات الهجرة لسد فجوة التبني هذه.

سيادة البيانات ومتطلبات الإقامة التي تحد من تخزين الأصول العابر للحدود

المرسوم الاتحادي الإماراتي رقم 45 لسنة 2021 يتطلب تخزين البيانات الحساسة على خوادم داخل البلاد، مما يجبر الشركات متعددة الجنسيات على تشغيل حالات إقليمية أو نماذج مختلطة. قوانين التوطين المماثلة تظهر عبر أوروبا ومنطقة آسيا والمحيط الهادئ، مما يزيد من إنفاق البنية التحتية ويعقد تدفقات العمل العالمية.

تحليل القطاعات

حسب المكون: الخدمات تدفع التحولات المعقدة

استحوذ قطاع الحلول على حصة 72.3%، مؤسساً خط أساس لتبني المؤسسات. المنصات تجمع الآن النسخ النصي بالذكاء الاصطناعي وتصحيح الألوان وتخليص الحقوق، مما يجعل سوق إدارة الأصول الرقمية جزءاً لا يتجزأ من مجموعات التجربة الرقمية الأوسع. العلامات التجارية الكبيرة تستخدم قوانين التنسيق لتجميع مجموعات الحملات تلقائياً، مضمنة مجموعات محتوى جاهزة للتنظيم. في الوقت نفسه، إيرادات الخدمات متوقع أن تتجاوز البرمجيات بمعدل نمو سنوي مركب 17.9% حيث تعتمد الشركات على الشركاء لتصميم التصنيف والهجرة من الأرشيف المجزأ وبرامج تدريب المستخدمين. الانخراطات في الخدمات المدارة التي تلف لوحات معلومات الحوكمة وتتبع مؤشرات الأداء الرئيسية أصبحت معيارية. التطبيقات المدعومة من المتخصصين تظهر عائد استثمار بنسبة 196% من خلال استرجاع أسرع ووفورات الامتثال

حسب وضع النشر: السحابة تفتح الابتكار المستمر

التركيبات السحابية تمثل 64% من إيرادات 2024 لأن التحديثات تتدفق بسلاسة والتكلفة الإجمالية لكل أصل تنخفض مع تطوير طبقات التخزين التلقائي للعملاء يدمجون AI Video Intelligence بالكامل من خلال APIs SaaS ويوسعون وجودهم الرقمي عبر قنوات جديدة بدون توقف MediaValet. التركيبات في الموقع تستمر في الدفاع والحكومة والرعاية الصحية، لكن الأنماط المختلطة تكتسب قوة حيث ملفات الإتقان الحساسة تبقى خلف جدار الحماية بينما المشتقات تتدفق من السحب الإقليمية. التسليم المستمر للميزات مثل البحث الدلالي يبقي النموذج السحابي في المقدمة، مغذياً معدل نمو سنوي مركب 15.8% ومعززاً هيمنة سوق إدارة الأصول الرقمية في مجموعات التكنولوجيا الحديثة.

حسب حجم المؤسسة: نطاق المؤسسة يلتقي بمرونة الشركات الصغيرة والمتوسطة

المؤسسات ساهمت بـ 68.5% من إيرادات 2024 من خلال دمج إدارة الأصول الرقمية مع أجنحة ERP وCRM وتقنيات التسويق لحكم سلامة العلامة التجارية عالمياً. الأذونات المعقدة تخريط وحدات الأعمال، ومصنفات الذكاء الاصطناعي تتعامل مع الوسم متعدد اللغات. في الوقت نفسه، اشتراكات السحابة وموصلات التعليمات البرمجية المنخفضة تفتح سوق إدارة الأصول الرقمية للشركات الصغيرة والمتوسطة التي اعتمدت سابقاً على الأقراص المشتركة. البائعون يستهدفون هذه المجموعة بتسعير قائم على الاستخدام ومكونات إضافية محددة مسبقاً لأدوات الإبداع. NYALA Digital Asset AG حتى تستخدم الأوراق المالية المرمزة لإضفاء الطابع الديمقراطي على وصول الشركات الصغيرة والمتوسطة إلى رأس المال لترقيات التكنولوجيا، معالجة فجوة التمويل البالغة 800 مليار يورو في أوروبا

حسب التطبيق: تمكين التسويق يقود التحول متعدد القنوات

احتلت تطبيقات تمكين المبيعات والتسويق حصة 34.7% حيث تنشر الفرق إدارة الأصول الرقمية لتقديم صور ونسخ متسقة للإعلانات وصفحات الهبوط وشركاء التجزئة. خدمات التقديم في الوقت الفعلي تخصص لافتات البطل لكل قطاع سوق، بينما تدفقات عمل الموافقة تقصر دورات الانطلاق. قطاع البث والنشر يتوسع بمعدل نمو سنوي مركب 18.6% لأن غرف الأخبار وخدمات البث تستوعب تيرابايت يومياً وتتطلب فحوصات حقوق آلية. POLITICO هاجرت 190,000 مقال إلى مركز واحد لدعم 56 مليون زائر شهرياً. حجم سوق إدارة الأصول الرقمية لتدفق العمل هذا متوقع أن يتوسع مع تطلب نماذج الاشتراك تحديث المحتوى المستمر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الإعلام والترفيه يحدد الإيقاع

الإعلام والترفيه يمثل 27.9% من الإنفاق لأن الاستوديوهات والمذيعين وناشري الألعاب يعتمدون على دورات حياة الأصول المعقدة. معهد الفيلم الأمريكي فتح ملايين الأصول الأرشيفية للموظفين عبر الاكتشاف المدعوم بالذكاء الاصطناعي، معرضاً انتصارات إنتاجية درامية. التجزئة والسلع الاستهلاكية سريعة الحركة هي المتسلق الأسرع بمعدل نمو سنوي مركب 17.1%. شركة سلع استهلاكية عالمية وفرت 3 مليون دولار أمريكي سنوياً بعد ربط إدارة الأصول الرقمية بالرف الرقمي الذي قلل أوقات الإدراج بنسبة 68%. مع فرض الأسواق معايير محتوى أكثر صرامة، سوق إدارة الأصول الرقمية يمكن العلامات التجارية من مزامنة الصور وتحديثات التغليف والتسميات المحلية فوراً.

التحليل الجغرافي

أمريكا الشمالية تصدرت بحصة 38.2% في عام 2024 حيث تبنت المؤسسات أجنحة سحابية غنية بالذكاء الاصطناعي ومع تقوية مقدمي النطاق الفائق لشهادات الامتثال. DeFi Technologies توقعت إيرادات 201.07 مليون دولار أمريكي من منتجات قائمة على Solana، موضحة الخبرة الإقليمية العميقة في إدارة الأصول المرمزة. النظام البيئي لتكنولوجيا الإعلان الناضج في المنطقة يدفع إنفاق محتوى أعلى لكل مستخدم، مرسخاً قيادتها في سوق إدارة الأصول الرقمية.

منطقة آسيا والمحيط الهادئ متوقع أن تسجل معدل نمو سنوي مركب 17.4% حتى عام 2030. مؤتمر DAM Sydney 2025 أكد الطلب المتزايد عبر السلع الاستهلاكية سريعة الحركة والرعاية الصحية والبرامج الحكومية التي تسعى لتنسيق الأصول متعدد اللغات. تزايد انتشار الهواتف الذكية والتجارة الاجتماعية توسع حالات الاستخدام للتخصيص الفوري للفيديو على نطاق واسع. مبادرات المدينة الذكية الحكومية تشجع أيضاً مراكز المحتوى الموحدة لتشغيل تطبيقات الخدمة العامة.

نمو أوروبا مرتكز في متطلبات إمكانية الوصول وأطر الخصوصية الصارمة. حجم سوق إدارة الأصول الرقمية للحلول الجاهزة للامتثال يتوسع حيث تقوم الشركات بتحديث مجموعات التراث بنص بديل وتتبع موافقة مفصل. البائعون يميزون على البيانات الوصفية المتقدمة والتحكم في الإصدارات وميزات إخفاء الهوية لإرضاء GDPR وقوانين التوطين الإقليمية.ينصح بأن الامتثال المبكر لقانون إمكانية الوصول الأوروبي يعزز سمعة العلامة التجارية ويخفف المخاطر القانونية

المشهد التنافسي

سوق إدارة الأصول الرقمية متوسط التركز. Adobe وAprimo وMediaValet وAcquia وOrange Logic مجتمعة تقود حضوراً كبيراً، لكن الوافدين الجدد المرنين يدفعون دورات الابتكار بشكل أسرع. الاستراتيجية التنافسية تدور حول ثلاث ركائز: عمق الذكاء الاصطناعي والقوالب العمودية وأنظمة API المفتوحة البيئية. وكلاء التخطيط والنقد من Aprimo يؤتمتون تقاويم المحتوى وفحوصات الجودة، محررين الصناعات المنظمة من التدقيق اليدوي. Acquia مددت منصتها بـ AI Video Creator، جالبة التحرير منخفض الكود والترشيح اللوني المؤتمت للمسوقين.[2] Acquia, "October 2024 Product Release Notes," acquia.com MediaValet شراكة مع NVIDIA لتسريع البحث البصري على وحدات معالجة الرسوميات، بينما Orange Logic تروج لموصلات بدون تعليمات برمجية للتصوير بجودة المختبر.

فرص المساحة البيضاء تشمل تنسيق أصول 3D والواقع المعزز مع نضج التجارة الإلكترونية وتصور المنتجات. المصدر المتحقق من البلوك تشين يجذب شركات الإعلام المحاربة للتزييف العميق. الشركات الناشئة تستفيد من الخدمات الصغيرة وتسعير الاستهلاك للفوز بصفقات السوق الوسطى، تتحدى الشركات الراسخة التي ما زالت تعتمد على البنى المعمارية الأحادية. الاستحواذ استمر عندما استحوذت Hilbert Group على Liberty Road Capital، مضيفة خبرة الأصول الرقمية إلى محفظتها.[3]Hilbert Group, "Acquisition of Liberty Road Capital," hilbert.group الديناميكية تشير إلى سباق تسلح لمواهب الذكاء الاصطناعي وبيانات التدريب الحصرية داخل سوق إدارة الأصول الرقمية.

قادة صناعة إدارة الأصول الرقمية

-

Adobe Inc.

-

Canto Inc.

-

CELUM GmbH

-

Oracle Corporation

-

IBM Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: Aprimo كشفت عن وكلاء ذكاء اصطناعي تؤتمت التخطيط وإدارة البيانات الوصفية والامتثال للقطاعات المنظمة

- مايو 2025: DeFi Technologies أكدت إرشادات إيرادات 2025 بقيمة 201.07 مليون دولار أمريكي كأكبر مدير مؤسسي لـ Solana في أمريكا الشمالية

- مايو 2025: NYALA Digital Asset AG أطلقت منصة أوراق مالية تحت قانون الأوراق المالية الإلكترونية الألماني لتوسيع تمويل الشركات الصغيرة والمتوسطة

- أبريل 2025: PFM CRYPTO قدمت منصة إدارة أصول رقمية بدون رسوم مع تحسين الدخل بالذكاء الاصطناعي و9.2 مليون مستخدم

نطاق تقرير سوق إدارة الأصول الرقمية العالمي

تتتبع الدراسة المعايير الرئيسية للسوق والمؤثرات الأساسية للنمو والبائعين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو خلال فترة التوقع. تتتبع الدراسة أيضاً الإيرادات المتراكمة من الحلول المستخدمة من قبل مختلف المستخدمين النهائيين عبر العالم. بالإضافة إلى ذلك، تقدم الدراسة اتجاهات سوق إدارة الأصول الرقمية، إلى جانب ملفات البائعين الرئيسية. تحلل الدراسة أيضاً التأثير العام لـ COVID-19 على النظام البيئي.

سوق إدارة الأصول الرقمية مُقسم حسب النشر (في الموقع، السحابة (SaaS))، وحجم المؤسسة (الشركات الصغيرة والمتوسطة، الشركات الكبيرة)، والمستخدم النهائي (الإعلام والترفيه، الخدمات المصرفية والمالية وخدمات التأمين، الحكومة، الرعاية الصحية، التجزئة، التصنيع، ومستخدمون نهائيون آخرون)، والجغرافيا (أمريكا الشمالية [الولايات المتحدة وكندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، وباقي أوروبا]، آسيا والمحيط الهادئ [الصين، اليابان، الهند، وباقي آسيا والمحيط الهادئ]، باقي العالم [أمريكا اللاتينية والشرق الأوسط وأفريقيا]). يقدم التقرير توقعات وحجم السوق من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول |

| الخدمات |

| في الموقع |

| السحابة (SaaS) |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبيرة |

| تمكين المبيعات والتسويق |

| تدفقات عمل البث والنشر |

| إدارة المنتجات والتجارة الإلكترونية |

| مستودعات التصوير والرسوميات والتصميم |

| إدارة الوثائق والمعرفة |

| الإعلام والترفيه |

| الخدمات المصرفية والمالية وخدمات التأمين |

| الحكومة والقطاع العام |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والسلع الاستهلاكية |

| التصنيع |

| تقنية المعلومات والاتصالات |

| أخرى (التعليم، غير الربحية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المكون | الحلول | |

| الخدمات | ||

| حسب وضع النشر | في الموقع | |

| السحابة (SaaS) | ||

| حسب حجم المؤسسة | الشركات الصغيرة والمتوسطة | |

| الشركات الكبيرة | ||

| حسب التطبيق | تمكين المبيعات والتسويق | |

| تدفقات عمل البث والنشر | ||

| إدارة المنتجات والتجارة الإلكترونية | ||

| مستودعات التصوير والرسوميات والتصميم | ||

| إدارة الوثائق والمعرفة | ||

| حسب صناعة المستخدم النهائي | الإعلام والترفيه | |

| الخدمات المصرفية والمالية وخدمات التأمين | ||

| الحكومة والقطاع العام | ||

| الرعاية الصحية وعلوم الحياة | ||

| التجزئة والسلع الاستهلاكية | ||

| التصنيع | ||

| تقنية المعلومات والاتصالات | ||

| أخرى (التعليم، غير الربحية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم المتوقع لسوق إدارة الأصول الرقمية بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 12.80 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب 14.18% من قيم عام 2025.

أي قطاع ينمو بشكل أسرع داخل سوق إدارة الأصول الرقمية؟

الخدمات تتوسع بأسرع معدل عند 17.9% معدل نمو سنوي مركب حيث تسعى المؤسسات للخبرة في الهجرات والتصنيفات وإدارة التغيير.

لماذا يُفضل النشر السحابي لمنصات إدارة الأصول الرقمية؟

النماذج السحابية تقدم الابتكار المستمر وتكاليف مقدمة أقل وإمكانية الوصول العالمية، مستحوذة على 64% من إيرادات 2024 وتنمو بمعدل نمو سنوي مركب 15.8%.

كيف يؤثر قانون إمكانية الوصول الأوروبي على استثمارات إدارة الأصول الرقمية؟

القانون يفرض أصولاً رقمية قابلة للوصول بدءاً من يونيو 2025، مما يدفع المؤسسات الأوروبية لترقية قدرات البيانات الوصفية والترجمة الآلية.

أي قطاعات المستخدم النهائي مهيأة لأعلى نمو؟

شركات التجزئة والسلع الاستهلاكية متوقع أن تسجل معدل نمو سنوي مركب 17.1% حيث تربط إدارة الأصول الرقمية ببيانات المنتج لتشغيل التخصيص متعدد القنوات.

ما هو دور الذكاء الاصطناعي في حلول إدارة الأصول الرقمية الحديثة؟

الذكاء الاصطناعي يؤتمت الوسم والنسخ النصي وفحوصات الجودة، مقللاً أوقات استرجاع الأصول بنسبة تصل إلى 40% ومممكناً تجارب مخصصة فائقة على نطاق واسع.

آخر تحديث للصفحة في: