حجم وحصة سوق الحاويات كخدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

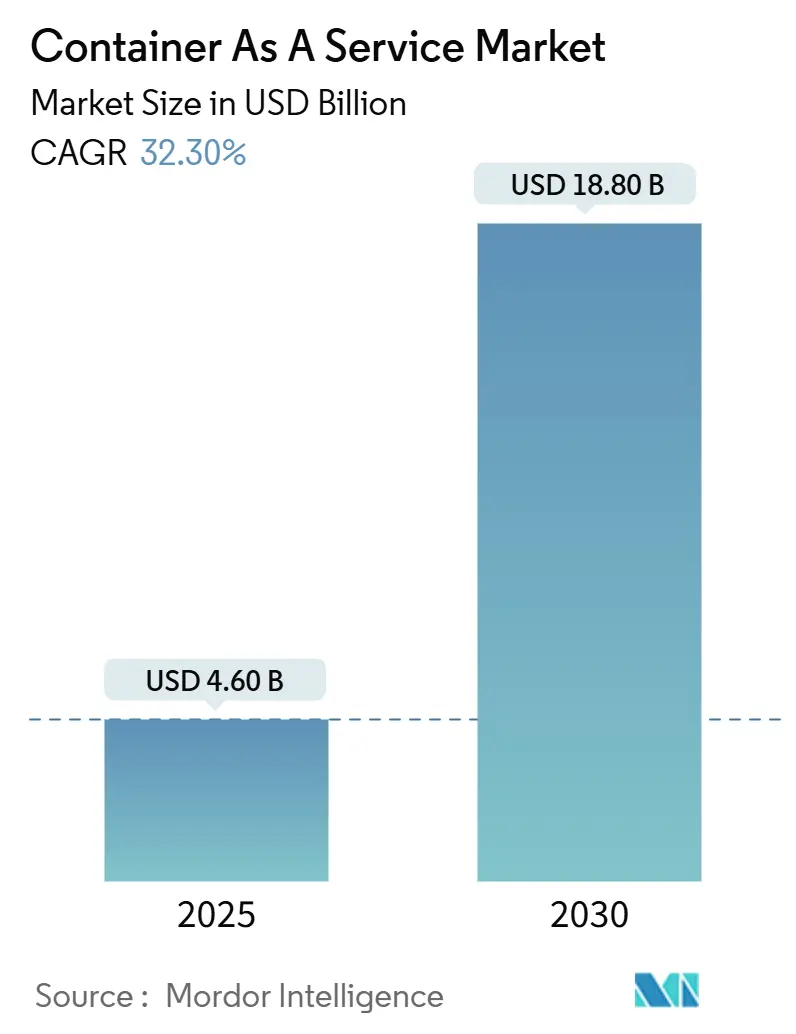

| حجم السوق (2025) | 4.60 مليار دولار أمريكي |

| حجم السوق (2030) | 18.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 32.30% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

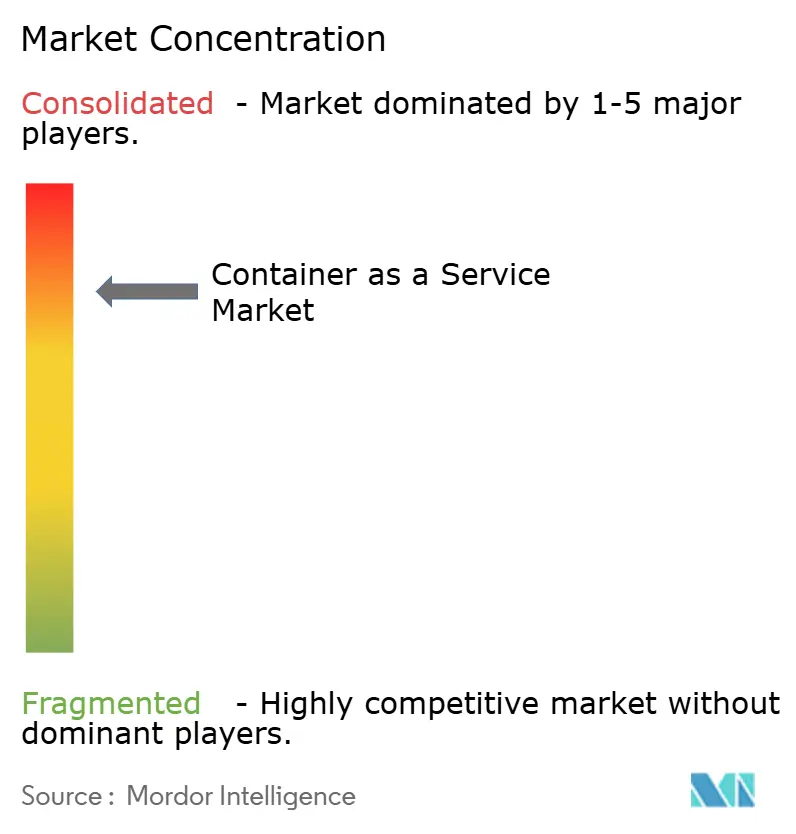

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحاويات كخدمة من قبل موردور إنتليجنس

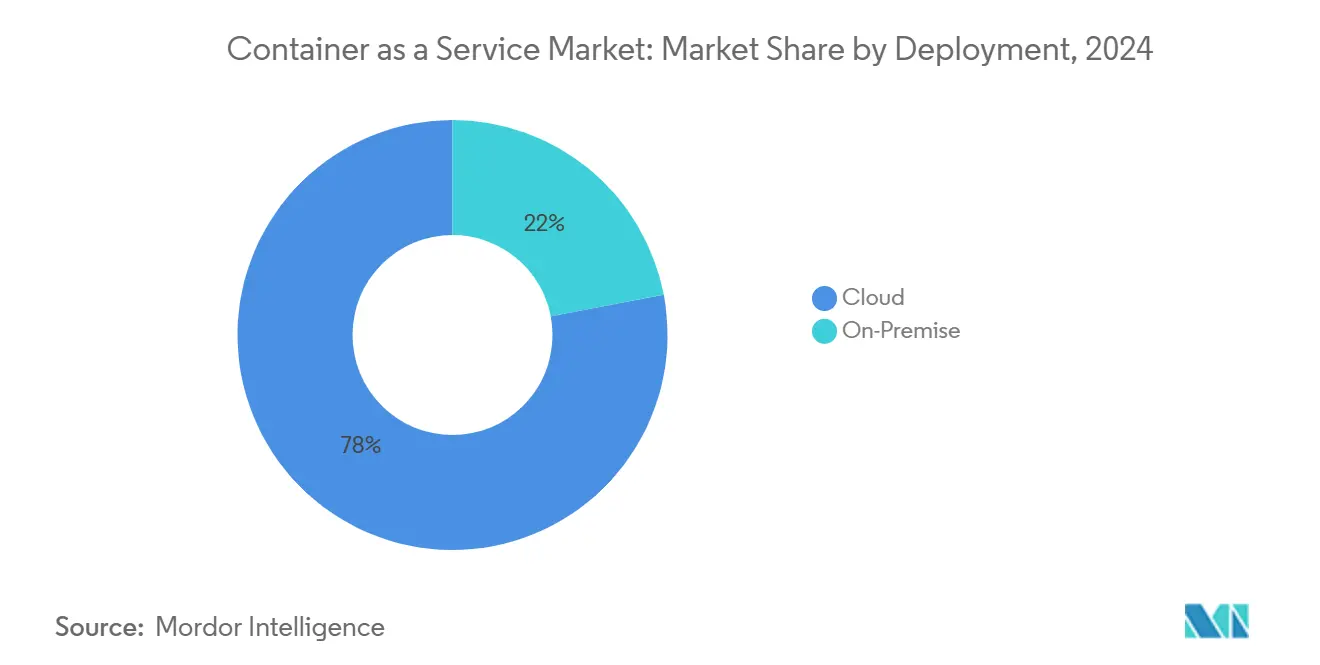

يبلغ حجم سوق الحاويات كخدمة 4.6 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.8 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 32.3%. الطلب القوي على مرونة السحابة الأصلية، وارتفاع استراتيجيات السحابة المتعددة وتخصيص الموارد الدقيق يعيد تشكيل قرارات البنية التحتية للمؤسسات. التوجيهات السحابية السيادية في آسيا والمحيط الهادئ وأوروبا، إلى جانب قواعد قائمة مواد البرمجيات الإلزامية (SBOM)، توسع الاعتماد إلى ما وراء عمليات الترحيل التقليدية البسيطة. لا يزال النشر السحابي يمثل 78% من الإيرادات، لكن النشر في الموقع يتسارع بمعدل نمو سنوي مركب قدره 34% حيث تتبنى الصناعات المنظمة النماذج الهجينة. الخدمات المُدارة، التي تحتل حصة 54%، تتولى مهام مسح الأمان وأتمتة الامتثال التي كانت تُعالج داخلياً في السابق. تشكل المؤسسات الصغيرة والمتوسطة الآن مجموعة العملاء الأسرع نمواً، مما يعكس جاذبية فوترة الدفع حسب الاستخدام والتكاليف المنخفضة للدخول. التصنيع هو القطاع الرائد في النمو، يستفيد من التنسيق الخفيف لتشغيل أحمال العمل الطرفية المدعومة بالذكاء الاصطناعي التي تدعم مبادرات الصناعة 4.0.[1]Red Hat, "Boosting Manufacturing Efficiency and Product Quality with AI/ML, Edge Computing and Kubernetes," redhat.com

النتائج الرئيسية للتقرير

- حسب النشر، احتلت السحابة 78% من حصة سوق الحاويات كخدمة في عام 2024؛ من المتوقع أن يتوسع النشر في الموقع بمعدل نمو سنوي مركب قدره 34% حتى عام 2030.

- حسب نوع الخدمة، استحوذت الخدمات المُدارة على 54% من حجم سوق الحاويات كخدمة في عام 2024 ومن المقرر أن تتقدم بمعدل نمو سنوي مركب قدره 34.5% حتى عام 2030.

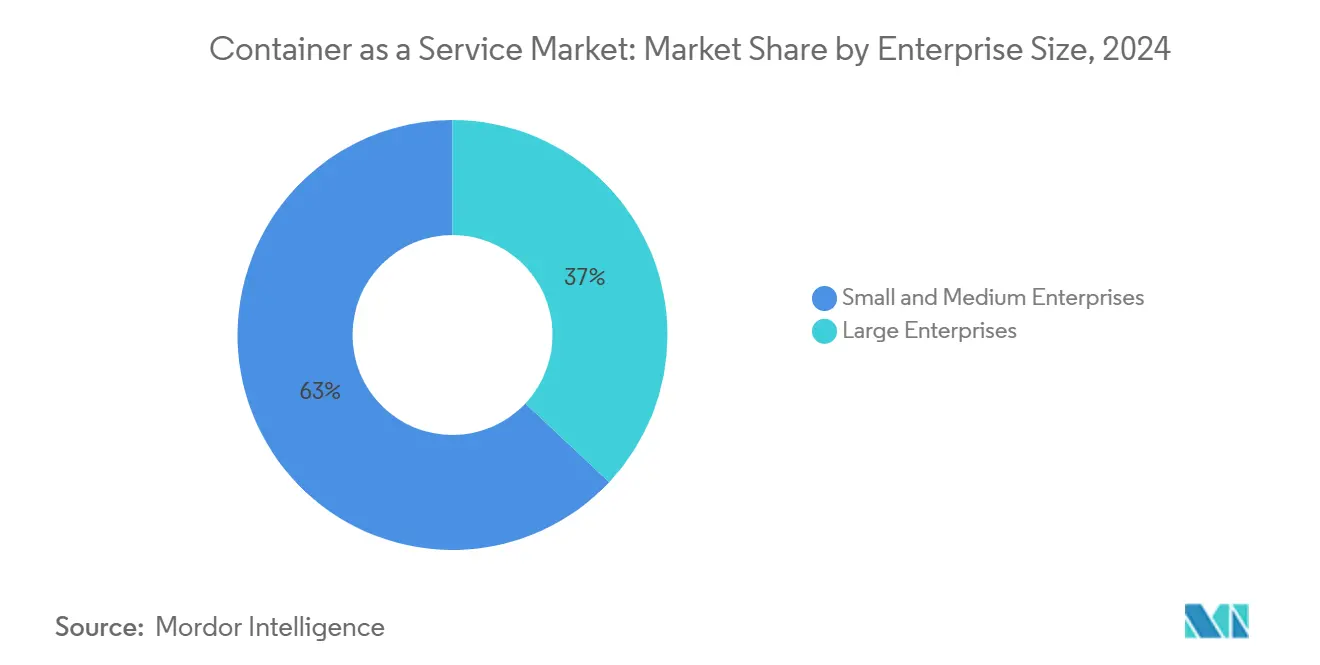

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 63% من حصة الإيرادات في عام 2024، بينما تنمو المؤسسات الصغيرة والمتوسطة بأسرع معدل قدره 36.7% كمعدل نمو سنوي مركب.

- حسب تطبيق المستخدم النهائي، استحوذ التصنيع على 38.2% من حجم سوق الحاويات كخدمة للحجوزات الجديدة في عام 2024 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 38.2% بين 2025-2030.

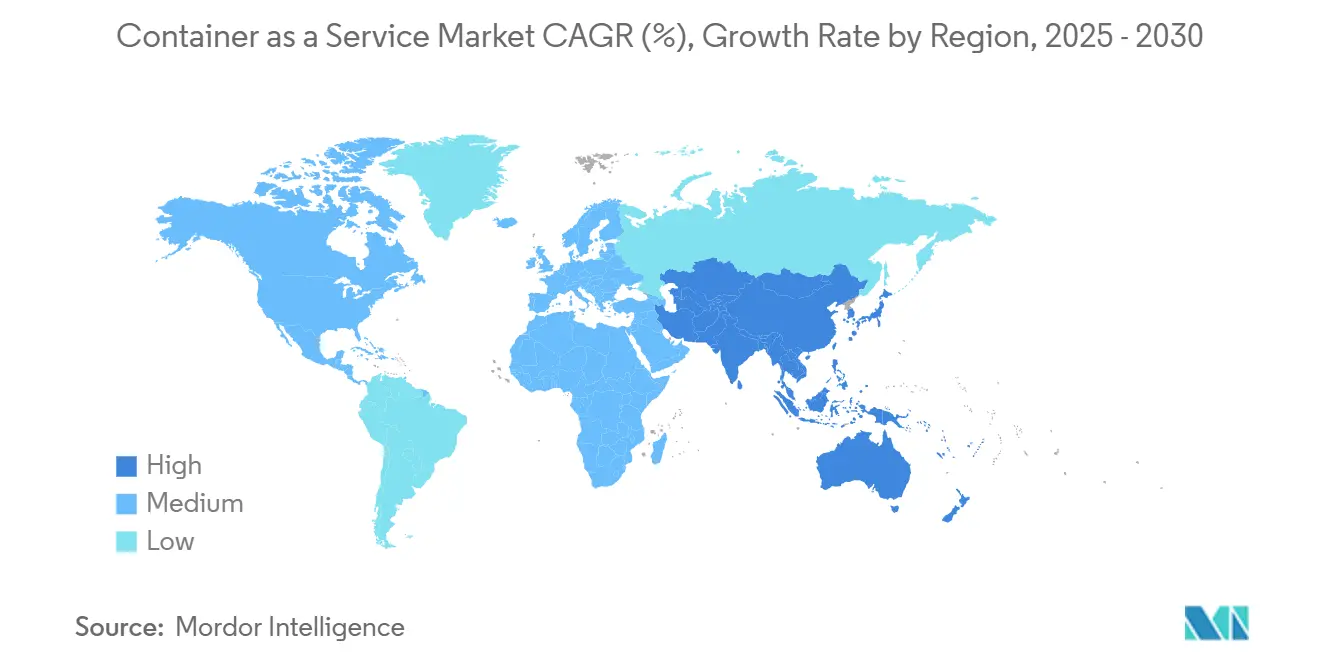

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 38.5% من سوق الحاويات كخدمة في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 39.4% حتى عام 2030.

اتجاهات ورؤى سوق الحاويات كخدمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| منصات Kubernetes المستقلة عن السحابة تتجنب الحبس | +8.5% | عالمي، أقوى في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| شفافية الدفع حسب الاستخدام تنمي اعتماد المؤسسات الصغيرة والمتوسطة | +6.2% | عالمي، قوي في الأسواق الناشئة في آسيا والمحيط الهادئ | المدى القصير (≤2 سنة) |

| تفويضات SBOM لـ DevSecOps تسرع الحاويات كخدمة المُدارة | +4.8% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤2 سنة) |

| ازدياد مجموعات GPU الجاهزة للذكاء الاصطناعي/التعلم الآلي | +7.1% | عالمي، مركز في مراكز التكنولوجيا | المدى المتوسط (2-4 سنوات) |

| طرح 5G لمراكز البيانات الصغيرة الطرفية يحتاج الحاويات كخدمة الخفيفة | +3.9% | جوهر آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | المدى الطويل (≥4 سنوات) |

| تفويضات السحابة السيادية تحفز الحاويات كخدمة المحلية | +2.8% | آسيا والمحيط الهادئ والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

منصات Kubernetes المستقلة عن السحابة تتجنب الحبس

تنشر المؤسسات بشكل متزايد التنسيق المستقل عن السحابة لتجنب الاعتماد على المورد والتفاوض على تسعير مناسب. المنصات التي تدير مجموعات متطابقة عبر الموردين تبسط قابلية نقل أحمال العمل وتقلل وقت التوقف للترحيل بنسبة 77% في اختبارات الخدمات الصغيرة ذات الحالة. الموردون مثل HPE يدمجون الآلات الافتراضية والحاويات ضمن لوحة تحكم واحدة، مما يعزز الاستراتيجيات الهجينة.[2]HPE Community, "The Next Wave of Virtualization Is Containerized," community.hpe.com

شفافية الدفع حسب الاستخدام تنمي اعتماد المؤسسات الصغيرة والمتوسطة

تسعير الاستهلاك يلغي حواجز النفقات الرأسمالية للشركات الأصغر. أدوات AWS Fargate وEKS لرؤية التكلفة تساعد المؤسسات الصغيرة والمتوسطة على نشر مجموعات الإنتاج دون فرق DevOps مخصصة.[3]Sedai, "Understanding AWS EKS Kubernetes Pricing and Costs," sedai.io التحجيم الصحيح الآلي واستخدام المثيل الفوري يوائم النفقات مع حركة المرور المتقلبة، مما يدعم معدل النمو السنوي المركب البالغ 36.7% المسجل للمؤسسات الصغيرة والمتوسطة.

تفويضات SBOM لـ DevSecOps تسرع الحاويات كخدمة المُدارة

تتطلب الجهات التنظيمية الآن جرد مكونات مفصل، مما يدفع الشركات لتعهيد أمان الحاويات خارجياً. المنصات المُدارة تدمج أطر عمل SLSA، وتؤتم تتبع المصدر ومسح الثغرات الأمنية. CycloneDX xBOM يغطي التشفير وآثار التعلم الآلي، مما يتطلب مهارات تفتقر إليها العديد من المؤسسات.[4]Security Boulevard, "What Is the xBOM?" securityboulevard.com

ازدياد مجموعات GPU الجاهزة للذكاء الاصطناعي/التعلم الآلي

أحمال عمل الذكاء الاصطناعي تكثف الطلب على التنسيق الذي يجدول وحدات معالجة الرسومات بكفاءة. البحوث تظهر أن الجدولة المحسنة تقطع الحمل الإضافي لوحدة المعالجة المركزية بنسبة 1.5% بينما تعزز معالجة الطلبات بنسبة 32.4%. التجارب التصنيعية على Red Hat OpenShift تثبت أن التحليل في الوقت الفعلي يمكن أن يحسن جودة المنتج والصيانة التنبؤية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص مشغلي K8s المعتمدين | -4.2% | عالمي، حاد في الأسواق الناشئة | المدى القصير (≤2 سنة) |

| نواقل هجوم الهروب على مستوى النواة وeBPF | -3.1% | عالمي، مرتفع في الصناعات المنظمة | المدى المتوسط (2-4 سنوات) |

| رسوم الخروج السحابية غير المتوقعة | -2.8% | عالمي | المدى القصير (≤2 سنة) |

| تكاليف ترخيص المراقبة المجزأة | -1.9% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص مشغلي K8s المعتمدين

فجوة المواهب تؤخر النشر وترفع مخاطر التشغيل. المؤسسات في الأسواق الناشئة غالباً ما تعتمد على استشاريين مكلفين، مما يطيل الجداول الزمنية للمشاريع. خطوط التدريب لم تواكب بعد الطلب على شبكة الخدمة، وGitOps ومهارات مجموعات الحافة.

نواقل هجوم الهروب على مستوى النواة وeBPF

الاستغلالات البارزة مثل CVE-2023-5528 تُظهر كيف يمكن لملفات YAML الخبيثة الحصول على امتيازات النظام، مما يوسع سطح التهديد. حلول الحوسبة السرية وصندوق الأمان في وقت التشغيل الأكثر صرامة تكتسب زخماً في الخدمات المالية للتخفيف من هذه المخاطر.

تحليل القطاعات

حسب النشر: الاستراتيجيات الهجينة تدفع تسارع النشر في الموقع

من المتوقع أن تنمو مجموعات الموقع بمعدل نمو سنوي مركب قدره 34% حتى لو حافظت السحابة على الحصة المهيمنة. هذا يعكس احتياجات الامتثال، ومزايا زمن الاستجابة للمعالجة المحلية ورغبة في تحديث الأجهزة الموجودة بدلاً من نقل كل حمل عمل. HPE GreenLake يقدم تسعير السحابة الخاصة القائم على الاستهلاك الذي يحاكي اقتصاد السحابة العامة، مما يظهر كيف يتكيف الموردون مع الطلب الهجين.

المنظمات عادة تدير أحمال عمل التطوير والانفجار في السحابة بينما تحتفظ بالتطبيقات الحساسة لزمن الاستجابة أو المنظمة في الموقع. سوق الحاويات كخدمة يدعم ترحيل أحمال العمل السلس من خلال لوحات التحكم الموحدة، مما يسمح للفرق بنقل الحاويات استجابة لمتطلبات الأداء أو السيادة. مع ارتفاع نضج الهجين، تعتمد قرارات الوضع على متغيرات التكلفة والامتثال القابلة للقياس بدلاً من موقف السحابة أولاً الافتراضي.

حسب نوع الخدمة: الخدمات المُدارة تحافظ على ريادة النمو

العروض المُدارة تحتل حصة 54% وتتوسع بمعدل نمو سنوي مركب قدره 34.5% حيث تلغي المؤسسات عمليات اليوم الثاني. الموردون يدمجون ضبط الموارد المدفوع بالذكاء الاصطناعي والتحديث الآلي، مما يضمن وقت التشغيل بينما يقلل احتياجات العدد الداخلي. T-Mobile اعتمدت مجموعة Red Hat OpenShift المُدارة لوظائف سحابة الاتصالات، مما يؤكد النهج لأحمال عمل 5G الحرجة.

الخدمات المهنية تبقى ضرورية للترحيل والتكامل المعقد، لكن الإيرادات عرضية. مع مرور الوقت، عقود الإدارة المتكررة تتفوق على العمل بالمشروع. سوق الحاويات كخدمة يعكس هذا التحول حيث الميزات الجديدة-أتمتة SBOM، أمان سلسلة التوريد ولوحات معلومات FinOps-مُجمعة في طبقات الاشتراك التي تقدم نتائج قابلة للقياس.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تتحدى أنماط الاعتماد التقليدية

المؤسسات الكبيرة تسيطر حالياً على 63% من الإيرادات، لكن المؤسسات الصغيرة والمتوسطة تتوسع أسرع لأن نماذج الدفع حسب الاستخدام تتجنب الحبس الرأسمالي. فوترة الاستهلاك، وخيارات الحاويات بلا خادم وواجهات المستخدم النقر للمرور تقلل حاجز الخبرة. هذا يُضفي الطابع الديمقراطي على التنسيق المتقدم بينما يؤجج معدل النمو السنوي المركب البالغ 36.7% بين المؤسسات الصغيرة والمتوسطة.

المنظمات الأكبر لا تزال تدفع أعلى إنفاق مطلق، تتطلب حكم متعدد المجموعات، وتحكم الوصول القائم على الأدوار والتكامل مع تدفقات عمل تكنولوجيا المعلومات المعقدة. لكن زخم المؤسسات الصغيرة والمتوسطة يشكل خارطة طريق المنتج، مما يدفع الموردين نحو تجارب مبسطة بدلاً من التخصيص المخصوص. صناعة الحاويات كخدمة لذلك تمتد على كل من خطط مستوى الدخول المبسطة ولوحات التحكم من الدرجة المؤسسية.

حسب تطبيق المستخدم النهائي: التصنيع يقود التحول الرقمي

التصنيع سجل معدل نمو سنوي مركب قدره 38.2%، متفوقاً على تكنولوجيا المعلومات والاتصالات كقطاع النمو الرائد. التحليل في الوقت الفعلي، والصيانة التنبؤية والروبوتات المستقلة تحتاج معالجة طرفية منخفضة زمن الاستجابة، والحاويات تقدم نشر متسق من أرضية المصنع إلى السحابة المركزية. تقرير MHI الصناعي وجد 55% من المصنعين يزيدون ميزانيات التكنولوجيا، ودراسات الحالة تُبلغ عن توفير 4.2 مليون دولار أمريكي سنوياً بعد طرح الذكاء الاصطناعي والروبوتات.

في غضون ذلك، تكنولوجيا المعلومات والاتصالات تحتفظ بأكبر قاعدة مثبتة لكن تظهر نمو أبطأ حيث ينضج الاعتماد. الخدمات المصرفية والمالية والتأمين، والتجزئة والرعاية الصحية تتوسع بثبات، مدعومة بالحوسبة السرية وميزات الامتثال التي تدمجها منصات الحاويات الآن.

التحليل الجغرافي

أمريكا الشمالية تكسب 38.5% من إيرادات 2024، مستفيدة من النظم البيئية الفائقة الحجم الراسخة والتحديث المؤسسي العدواني. الموردون الرئيسيون سجلوا نمو إيرادات سحابية بأرقام مضاعفة في 2025، معززين الهيمنة الإقليمية. نقص المهارات في عمليات Kubernetes، مع ذلك، يخلق عائق يؤجج الطلب على الخدمات المُدارة.

آسيا والمحيط الهادئ متوقع أن ينمو بمعدل نمو سنوي مركب قدره 39.4%، الأسرع في العالم، بسبب قواعد السحابة السيادية والبنية التحتية للذكاء الاصطناعي الممولة من الدولة. الهند خصصت 1.3 مليار دولار أمريكي لسعة الحوسبة، بما في ذلك 10,000 وحدة معالجة رسومات مخصصة لمجموعات الذكاء الاصطناعي العامة والخاصة. النظام البيئي الصيني، بقيادة Alibaba Cloud وTencent Cloud وHuawei Cloud، يوسع نشر السحابة الهجينة، مع Huawei Cloud Stack يُبلغ عن 106% نمو في الإيرادات في الأسواق الناشئة في آسيا والمحيط الهادئ.

أوروبا تواجه ديناميات مميزة تحت قانون البيانات للاتحاد الأوروبي، الذي يدخل حيز التنفيذ في سبتمبر 2025، والذي يفرض قابلية نقل السحابة ويزيل رسوم التبديل بحلول 2027. الموردون ذوو الهندسة المعمارية المستقلة عن السحابة حقاً يبدون في وضع أفضل، بينما بنود السيادة من المرجح أن تحفز منصات الحاويات كخدمة الإقليمية. ألمانيا وفرنسا والمملكة المتحدة تقود الاعتماد، لكن التعقيد التنظيمي قد يبطئ دورات الشراء حتى تستقر مخططات الاعتماد.

المشهد التنافسي

أكبر ثلاثة فائقي الحجم-AWS وMicrosoft Azure وGoogle Cloud-يستحوذون مجتمعين على 63% من إيرادات 2025، لكن الضغط من الموردين المختصين ومتطلبات الحافة يرتفع. شراء IBM البالغ 6.4 مليار دولار أمريكي لـ HashiCorp يعزز الأتمتة متعددة السحابة، والاستحواذ المخطط على DataStax سيمدد القدرات إلى قواعد بيانات متجهة في الوقت الفعلي، حاسمة لخطوط أنابيب الذكاء الاصطناعي. إيداع براءات الاختراع التي تغطي التنسيق المشفر والإدارة القائمة على الذكاا الاصطناعي للمجموعات تعزز حفرة IBM السحابية الهجينة.

الشركات الناشئة المركزة على الحافة تستهدف البيئات المقيدة الموارد التي لا يستطيع فائقو الحجم خدمتها اقتصادياً. Red Hat OpenShift Virtualization يوفر مسار ترحيل بعيداً عن VMware بعد استحواذ Broadcom، بينما HPE GreenLake يقدم تسعير استهلاك في الموقع يحاكي اقتصاد السحابة. الموردون الذين يوثقون توفير التكلفة القابل للقياس، ومكاسب الأداء وأتمتة الامتثال يكتسبون حصة حيث فرق الشراء تتحول من مقارنات الميزات إلى مقاييس نتائج العمل.

قادة صناعة الحاويات كخدمة

-

شركة أمازون ويب سرفيسز المحدودة

-

جوجل المحدودة (جوجل كلاود)

-

شركة سيسكو سيستمز المحدودة

-

شركة آي بي إم

-

شركة مايكروسوفت (مايكروسوفت أزور)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: AWS أبلغت عن 29.3 مليار دولار أمريكي إيرادات سحابية في الربع الأول وكشفت عن خطط إنفاق رأسمالي بقيمة 105 مليار دولار أمريكي مركزة على البنية التحتية للذكاء الاصطناعي.

- مارس 2025: إيرادات Microsoft's Intelligent Cloud وصلت 26.8 مليار دولار أمريكي في الربع الأول، مع Azure تكشف عن دعم ممتد لأحمال عمل الذكاء الاصطناعي.

- فبراير 2025: T-Mobile اختارت Red Hat OpenShift Platform Plus لدعم سحابة الاتصالات على مستوى البلاد.

- يناير 2025: IBM أغلقت استحواذها على HashiCorp بقيمة 6.4 مليار دولار أمريكي وأعلنت نيتها لاستحواذ DataStax، موسعة محفظة الأتمتة والبيانات.

نطاق تقرير سوق الحاويات كخدمة العالمي

الحاويات كخدمة (CaaS) هي عرض خدمة ناشئ قائم على السحابة يسمح لمطوري البرمجيات وأقسام تكنولوجيا المعلومات بتحميل وتنظيم وتشغيل وتوسيع وإدارة وإيقاف الحاويات باستخدام المحاكاة الافتراضية القائمة على الحاويات. مقدم الحاويات كخدمة سيوفر عادة إطار عمل يسمح للمستخدمين بالاستفادة من الخدمة. مقدمو الحاويات كخدمة عادة يستخدمون استدعاءات واجهة برمجة التطبيقات (API) أو واجهة بوابة ويب.

سوق الحاويات كخدمة مقسم حسب نموذج النشر (في الموقع، السحابة)، ونوع الخدمة (الخدمات المهنية، الخدمات المُدارة)، وحجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، وتطبيق المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، التجزئة، تكنولوجيا المعلومات والاتصالات، التصنيع)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط، وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة (بملايين الدولارات الأمريكية) لجميع القطاعات المذكورة أعلاه.

| السحابة |

| في الموقع |

| الخدمات المُدارة |

| الخدمات المهنية |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الخدمات المصرفية والمالية والتأمين |

| التجزئة |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع |

| الرعاية الصحية |

| الحكومة |

| أخرى (الإعلام، الألعاب، التكنولوجيا التعليمية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| نيجيريا | |

| بقية أفريقيا |

| حسب النشر | السحابة | |

| في الموقع | ||

| حسب نوع الخدمة | الخدمات المُدارة | |

| الخدمات المهنية | ||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب تطبيق المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | |

| التجزئة | ||

| تكنولوجيا المعلومات والاتصالات | ||

| التصنيع | ||

| الرعاية الصحية | ||

| الحكومة | ||

| أخرى (الإعلام، الألعاب، التكنولوجيا التعليمية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو السريع لسوق الحاويات كخدمة؟

الاعتماد السريع لهندسة السحابة الأصلية، وتفويضات السحابة السيادية ونماذج فوترة الدفع حسب الاستخدام تدفع السوق نحو معدل نمو سنوي مركب قدره 32.3% حتى 2030.

لماذا النشر في الموقع لا يزال يتوسع؟

الصناعات المنظمة تحتاج السيطرة على البيانات ومعالجة منخفضة زمن الاستجابة؛ النماذج الهجينة تدمج مجموعات الموقع مع السحابة العامة لتلبية تلك الاحتياجات دون فقدان المرونة.

كيف تؤثر لوائح SBOM على قرارات الشراء؟

المؤسسات تختار بشكل متزايد منصات الحاويات كخدمة المُدارة التي تدمج توليد SBOM الآلي ومسح الثغرات الأمنية لتلبية قواعد الامتثال الجديدة.

أي منطقة ستنمو أسرع خلال السنوات الخمس القادمة؟

آسيا والمحيط الهادئ متوقع أن يسجل معدل نمو سنوي مركب قدره 39.4%، مدعوماً بمشاريع الرقمنة الحكومية ومتطلبات سيادة البيانات الصارمة التي تفضل الموردين المحليين.

ما المهارات الأكثر نقصاً لعمليات الحاويات الناجحة؟

مشغلو Kubernetes المعتمدون مع خبرة في إدارة متعدد المجموعات، وتكامل شبكة الخدمة وتقوية الأمان يبقون نادرين في العالم.

كم مركز هو المشهد التنافسي؟

السوق يظهر تركز معتدل: أكبر ثلاثة فائقي حجم يحتلون حصة 63%، لكن الموردين المختصين والمركزين على الحافة يتآكلون بثبات من هيمنة الشركات الحاكمة.

آخر تحديث للصفحة في: