حجم وحصة سوق مركز البيانات المحوسب

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| حجم السوق (2025) | 17.13 مليار دولار أمريكي |

| حجم السوق (2030) | 40.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.49% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مركز البيانات المحوسب من قبل Mordor Intelligence

بلغ سوق مركز البيانات المحوسب 17.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 40.02 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 18.49%. الطلب المتزايد على القدرة سريعة النشر، المدفوع بطرح شبكات الجيل الخامس والحوسبة الطرفية والتفويضات الأكثر صرامة للاستدامة، يستمر في إطالة دفاتر الطلبات. يستخدم مشغلو الحجم الفائق وحدات الحاوية لسد فجوات البناء متعددة السنوات، بينما تنشرها المؤسسات لتلبية قواعد سيادة البيانات. الكفاءات المُسبقة الصنع تُحكم هوامش فعالية استخدام الطاقة (PUE) وتخفض إجمالي تكلفة الملكية، مما يجعل الحركة ميزة تنافسية مميزة. يجمع البائعون بين التبريد السائل واستعادة الحرارة والشبكات المصغرة النووية أو الهيدروجينية لإطلاق الطاقة المجمدة، مما يضع سوق مركز البيانات المحوسب في موقع التوسع المستدام ذي الرقمين.

النقاط الرئيسية للتقرير

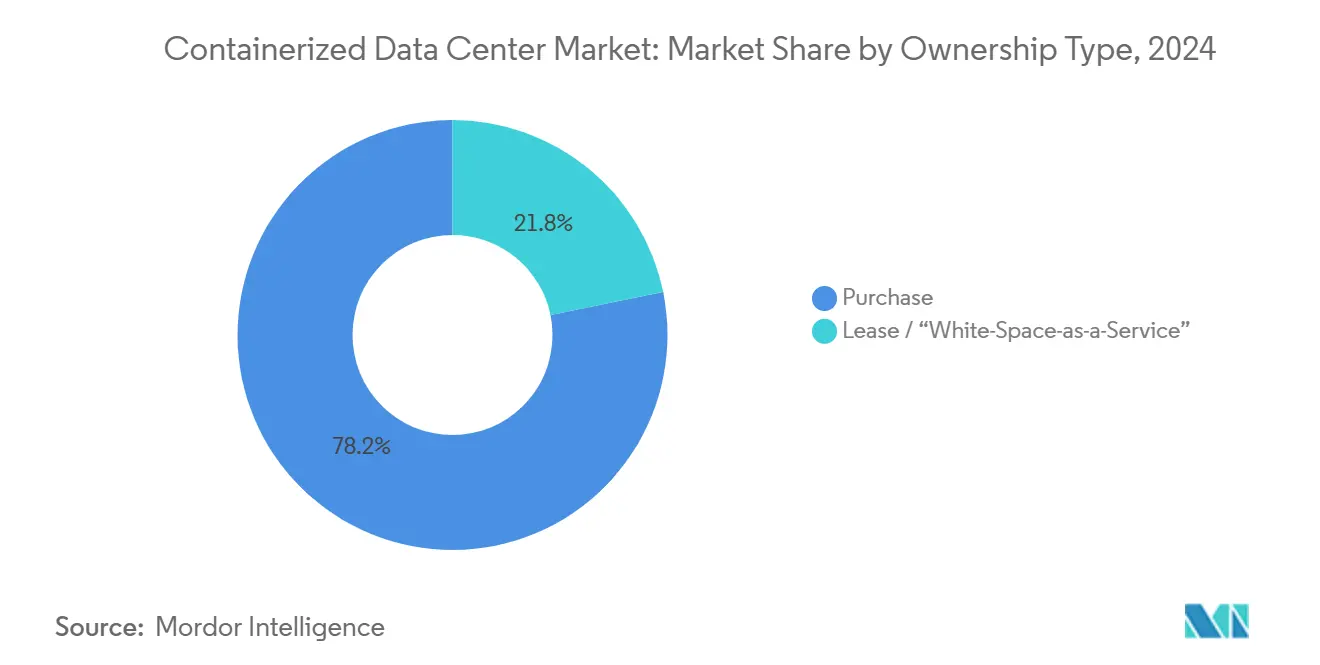

- حسب نموذج الملكية، احتل قطاع الشراء 78.2% من حصة سوق مركز البيانات المحوسب في عام 2024، بينما من المتوقع أن ينمو الإيجار/"المساحة البيضاء كخدمة" بمعدل نمو سنوي مركب قدره 20.1% حتى عام 2030.

- حسب نوع الحاوية، هيمنت وحدات ISO بحجم 40 قدم على 54.6% من حجم سوق مركز البيانات المحوسب في عام 2024؛ المُخصصة/المنصات الشاملة تتوسع بمعدل نمو سنوي مركب قدره 19.7%.

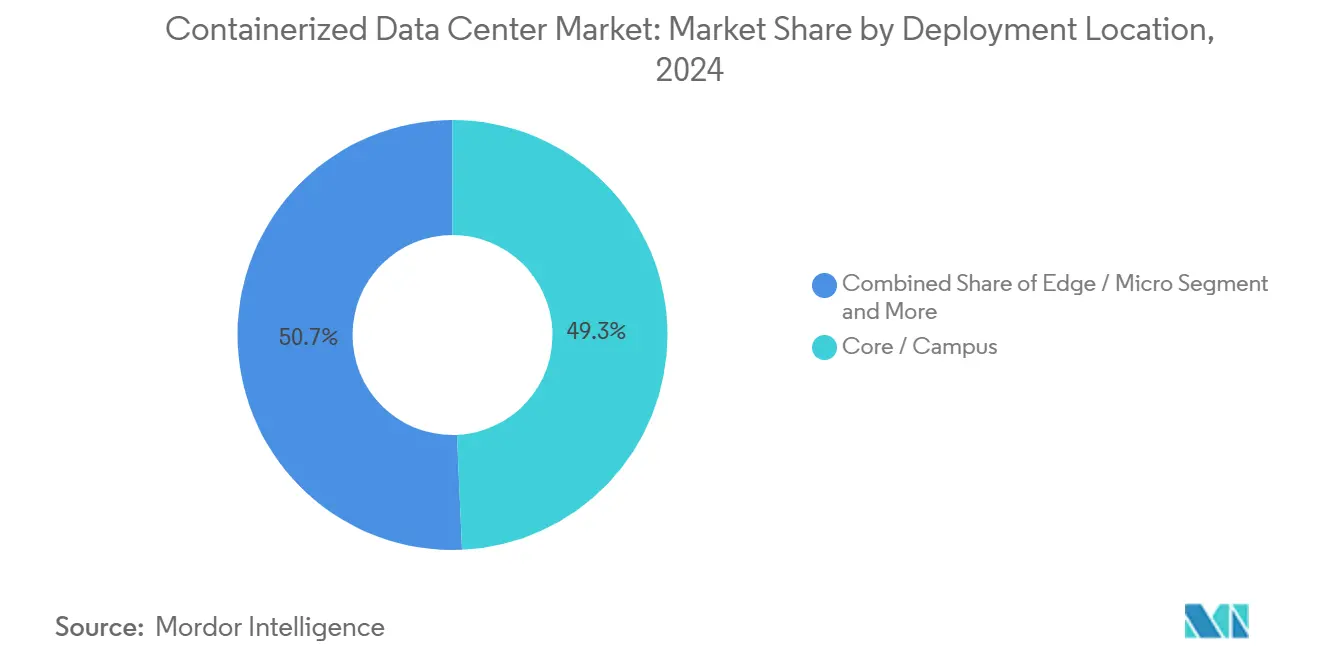

- حسب موقع النشر، قادت تركيبات المحورية/الحرم الجامعي بحصة إيرادات 49.3% في عام 2024، بينما ستتسارع مواقع الطرفية/المصغرة بمعدل نمو سنوي مركب قدره 20.3% حتى عام 2030.

- حسب القطاع الرأسي للمستخدم النهائي، استحوذت البنوك والخدمات المالية والتأمين على 32.1% من حصة سوق مركز البيانات المحوسب في عام 2024؛ تكنولوجيا المعلومات والاتصالات تتقدم بمعدل نمو سنوي مركب قدره 19.2%.

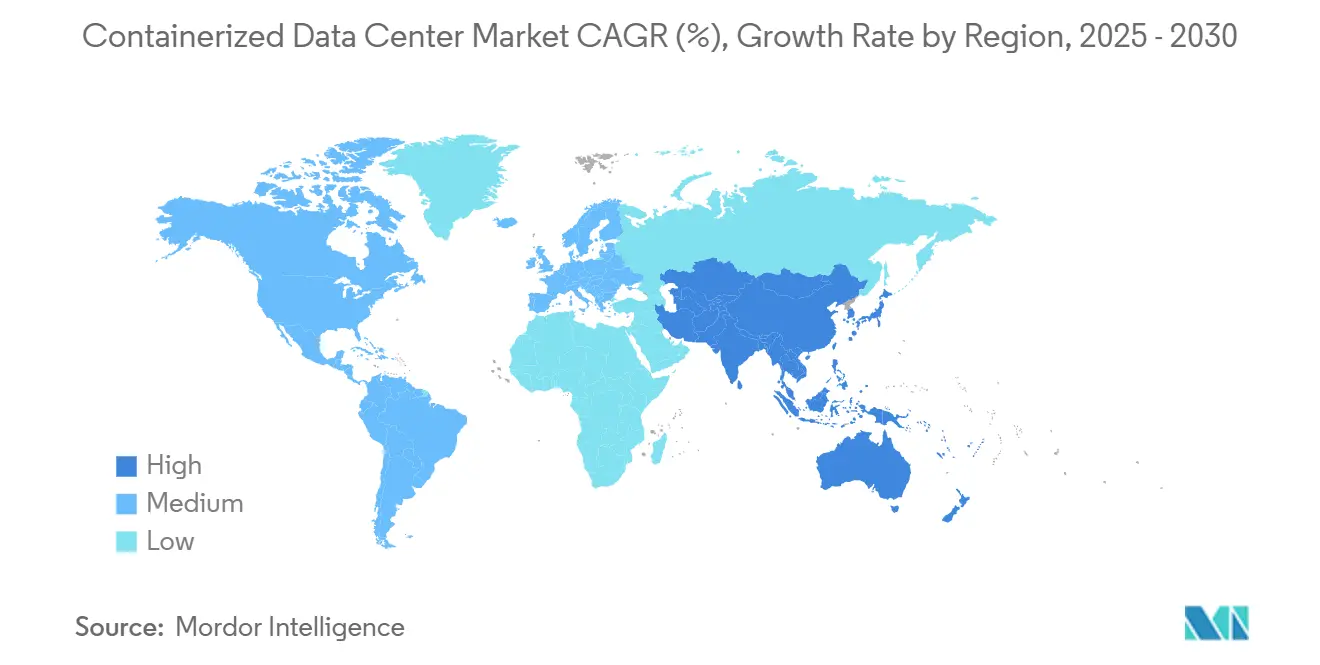

- حسب المنطقة، احتفظت أمريكا الشمالية بحصة إيرادات 29.3% في عام 2024، بينما من المتوقع أن تُسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 18.5% حتى عام 2030.

اتجاهات ورؤى سوق مركز البيانات المحوسب العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسريع بناء الطرفيات/الجيل الخامس للمواقع المصغرة | + 3.2% | عالمياً، مع قيادة آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| نقص قدرة مراكز البيانات في المحاور من الدرجة الأولى | +2.1% | أمريكا الشمالية والاتحاد الأوروبي أساساً، تسرب إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التصنيع المُسبق عالي الكفاءة في استخدام الطاقة يخفض إجمالي تكلفة الملكية | +1.8% | عالمياً، مع التركيز على المناطق محدودة الطاقة | المدى المتوسط (2-4 سنوات) |

| القابلية للنقل والنشر السريع | +1.5% | عالمياً، مع إعطاء الأسواق الناشئة الأولوية للمرونة | المدى القصير (≤ سنتان) |

| الشبكات المصغرة المزودة بـ SMR تُمكن مراكز البيانات خارج الشبكة | +1.2% | أمريكا الشمالية وأسواق الاتحاد الأوروبي المختارة | المدى الطويل (≥ 4 سنوات) |

| تحويلات مواقع التشفير إلى الذكاء الاصطناعي تُطلق الطاقة المجمدة | +0.9% | أمريكا الشمالية، مع تكساس ومحاور التعدين الأخرى | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تسريع بناء الطرفيات/الجيل الخامس للمواقع المصغرة

تطرح شركات الاتصالات آلاف العقد الطرفية المصغرة لدعم خدمات زمن الاستجابة المنخفض جداً، مختارة الوحدات المعيارية التي تنتقل من أمر الشراء إلى "الإضاءة" في أسابيع. تحديث ANSI/TIA-942-C في مايو 2024 أنشأ تقييمات النوع A والنوع B للطرفيات المصغرة، مما يمنح المشغلين مساراً موحداً للامتثال ويسرع دورات المشتريات.[1]Kelsey Ziser, "TIA-942-C Adds Micro Edge Data Center Guidance," tialabs.com عوامل شكل الحاوية تتيح لمقدمي الخدمات نقل القدرة مع تطور خرائط التغطية، مما يعزز حضور سوق مركز البيانات المحوسب في المراكز الحضرية الكثيفة والفجوات الريفية على حد سواء. يمتد الطلب ليشمل المركبات ذاتية القيادة وإنترنت الأشياء الصناعي والواقع المعزز/الافتراضي، وكلها تتطلب زمن استجابة ثابت أقل من 10 مللي ثانية عند حافة الشبكة. يجمع البائعون الآن أجهزة راديو الجيل الخامس وخوادم MEC وتخزين البطاريات في وحدات رفع واحد، مما يضغط الجداول الزمنية للنشر ومخاطر رأس المال. مع بلوغ كثافة الجيل الخامس ذروتها في عام 2026، ستحافظ موجة ثانية من مشاريع الشبكات الخاصة على نشاط خطوط أنابيب المواقع المصغرة.

نقص القدرة في المحاور من الدرجة الأولى

الاختناقات في الأراضي والطاقة والتراخيص في شمال فيرجينيا ووادي السيليكون ولندن دفعت مشاريع الحجم الفائق الجديدة إلى نوافذ تشغيل عام 2028، مما أجبر المشغلين على استئجار قدرة معيارية مؤقتة يمكن أن تكون حية في 8-12 أسبوع. وبالتالي يتحول سوق مركز البيانات المحوسب من الفائض المؤقت إلى البصمة الاستراتيجية، مما يُمكن شركات السحابة من الحفاظ على اتفاقيات مستوى الخدمة للعملاء رغم قيود الشبكة. مستثمرو العقارات في فيرجينيا يُبلغون عن علاوات إشغال تتجاوز 20% للحرم الجامعية المعيارية الموضوعة بالقرب من ترقيات المحطات الفرعية. تنظر المؤسسات للوحدات كتأمين ضد تأخيرات الاستحقاق وتقليص الشبكة، والعديد يخطط لإعادة نشر الوحدات بمجرد تشغيل القاعات الدائمة.

التصنيع المُسبق عالي الكفاءة في استخدام الطاقة يخفض إجمالي تكلفة الملكية

الوحدات المُصنعة في المصانع تحقق نسب PUE من 1.15-1.25 مقابل 1.4-1.6 في القاعات المُشيدة في الموقع، مدفوعة بمسارات تدفق الهواء المُهندسة بإحكام وملفات استعادة الحرارة المتكاملة. شركة Hewlett Packard Enterprise وDanfoss تستعيدان حتى 90% من الحرارة المُهدرة لحلقات التدفئة المحلية أو مبردات الامتصاص في الموقع. على مدى دورة حياة 10 سنوات، يمكن لتوفير الطاقة خفض 20-30% من ميزانيات التشغيل، رافعة مادية مع ارتفاع أسعار المرافق. أهداف الاستدامة تجعل هذه المقاييس مؤشرات أداء رئيسية على مستوى مجلس الإدارة وتوجه المزيد من الإنفاق نحو الحلول المُحوسبة. التصنيع المُسبق يُقلل أيضاً العمالة في الموقع بنسبة 60%، مما يخفف نقص المهارات في الأسواق الناضجة. مع توسع قواعد كربون النطاق 3، تصبح العمليات المصنعية القابلة للقياس وراء الحاويات ميزة تدقيق.

الشبكات المصغرة المزودة بـ SMR تُمكن مراكز البيانات خارج الشبكة

التجارب التجريبية للمفاعلات الصغيرة المعيارية تقترن الشبكات المصغرة النووية 10-50 ميجاواط مع قاعات البيانات المحمولة لخدمة مهام التعدين والدفاع والتعافي من الكوارث النائية.[2]Maria Deutscher, "ECL Ships Hydrogen-Powered Data Centers," siliconangle.com متغيرات خلايا وقود الهيدروجين، مثل إطلاق ECL لعام 2024، تُزيل تبعية الشبكة تماماً للمواقع بدون نقل مستقر. هذه المكدسات الطاقة الهجينة تُطلق أصول الطاقة المجمدة وتضخم سوق مركز البيانات المحوسب القابل للمعالجة في المناطق المُعتبرة سابقاً غير قابلة للخدمة. الأطر التنظيمية تبقى ناشئة، لكن النشرات المبكرة في الولايات المتحدة وأوروبا تُشير لاستعداد السوق. يُموضع البائعون الشبكات المصغرة SMR كتحوط ضد تقليصات المرافق التي تستهدف بشكل متزايد أحمال التشفير والذكاء الاصطناعي في مناطق الازدحام. على المدى الطويل، يمكن للعمود الفقري النووي المعياري أن يُرسي السحب الطرفية الآلية تماماً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| كثافة الرف والحوسبة المحدودة مقابل احتياجات الحجم الفائق | -1.4% | عالمياً، مع تأثر أسواق الكثافة العالية أكثر | المدى المتوسط (2-4 سنوات) |

| تعقيد التكامل مع عقارات مراكز البيانات الموروثة | -0.8% | أمريكا الشمالية والاتحاد الأوروبي، تركيز السوق الناضج | المدى القصير (≤ سنتان) |

| اختناقات سلسلة التوريد لحاويات ISO | -0.6% | عالمياً، مع تركيز التصنيع في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تعديل التبريد السائل يرفع النفقات الرأسمالية | -0.5% | عالمياً، النشرات المكثفة بالذكاء الاصطناعي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

كثافة الرف المحدودة مقابل احتياجات الحجم الفائق

صناديق ISO بحجم 40 قدم تدعم عادة 10-15 كيلوواط لكل رف، مُحددة وحدة واحدة عند 60-180 كيلوواط طاقة تكنولوجيا المعلومات، بينما أجنحة الحجم الفائق المبنية لغرض محدد تصل 20-40 كيلوواط كثافة و300-500 كيلوواط في منطقة أرضية مماثلة.[3]Matt Vincent, "Density Limits Challenge Container Growth," datacenterknowledge.com مجموعات الذكاء الاصطناعي والحوسبة عالية الأداء التي تطالب بمئات معالجات الرسوميات لكل رف تتطلب بالتالي حاويات متعددة أو تعديلات تبريد سائل متخصصة، مما يُضخم تكلفة رأس المال لكل ميجاواط. فجوة الكثافة تتضخم في أسواق العقارات عالية السعر مثل طوكيو وفرانكفورت، حيث كل متر مربع يحمل علاوة. يُجيب البائعون بتصاميم الألواح الباردة المغمورة، لكن نقاط الإثبات للنشر تبقى محدودة. حتى يُغلق تكافؤ الكثافة، سيحتفظ بعض معماريي الحجم الفائق بالأنظمة المُحوسبة للأحمال الطرفية أو الانتقالية.

تعقيد تكامل العقارات الموروثة

المؤسسات مع مراكز بيانات متعددة الأجيال تُبلغ عن تجاوزات 6-18 شهراً عند طي وحدات الحاوية في مكدسات الشبكة والأمان والمراقبة الحالية. العمليات المتوازية وإعادة هندسة عناوين IP وبوابات التحكم في التغيير تُضخم الجداول الزمنية والتكلفة، مما يُخفف من امتصاص سوق مركز البيانات المحوسب للحرم الجامعية ذات الحقل البني. الاحتكاك التكاملي حاد حيث تستخدم المرافق الموروثة أدوات DCIM المملوكة أو مناطق أمان صلبة. نماذج إيجار الخدمة المُدارة تُخفف جزءاً من العبء لكن لا تُزيل رسم البروتوكول أو التحقق من الامتثال.

تحليل القطاعات

حسب نوع الملكية: مرونة الخدمة تُعيد تشكيل التخطيط الرأسمالي

احتفظ خيار الشراء بـ 78.2% من حصة سوق مركز البيانات المحوسب في عام 2024، مدفوعاً بتفويضات البنوك والخدمات المالية والتأمين والحكومة للسيطرة على الأصول. ومع ذلك، ينمو الإيجار/"المساحة البيضاء كخدمة" بمعدل نمو سنوي مركب قدره 20.1% حيث يتحول المديرون الماليون إلى نماذج النفقات التشغيلية التي تتتبع الاستخدام. المتبنون الأوائل يُلاحظون أن خدمات المراقبة والتحديث المُحزمة تُقلل أعباء التوظيف وتقلل مخاطر التقادم التكنولوجي. عرض Hewlett Packard Enterprise "المرفق كخدمة" يضمن اتفاقيات مستوى الأداء على شروط متعددة السنوات، مما يُشير أن البائعين الراسخين يتبنون اقتصاديات الاشتراك.

الإيجار يُؤمقرط القدرة عالية المواصفات للشركات متوسطة المستوى، مما يُضخم بصمة سوق مركز البيانات المحوسب عبر المدن الثانوية وحالات الاستخدام الطرفية. الشركات الناشئة تتجنب النفقات الرأسمالية المُسبقة، بينما المؤسسات الكبيرة تُفرغ مخاطر القيمة المتبقية. مرونة إعادة أو نقل أو تبديل الوحدات بعد المدة تُناسب أيضاً ملفات أحمال الذكاء الاصطناعي المتقلبة. نماذج الشراء ستستمر حيث تفوق التصنيف الأمني أو الهندسة المُخصصة راحة الإيجار، لكن منحنى الخدمة مُهيأ للتصاعد حتى عام 2030.

حسب نوع الحاوية: المنصات المُخصصة تلتقط أحمال العمل عالية الأداء

احتفظت قوقعات ISO بحجم 40 قدم بـ 54.6% من حجم سوق مركز البيانات المحوسب في عام 2024، مستفيدة من معايير الشحن العالمية وانخفاض التكلفة لكل رف. المُخصصة/المنصات الشاملة، المتقدمة بمعدل نمو سنوي مركب قدره 19.7%، تدمج أعداد أرفف أعلى والتبريد السائل مباشرة إلى الشريحة ونظام UPS على متن الطائرة، مما يجذب مجموعات الذكاء الاصطناعي والتحليلات. شهادة UL 2755 تؤكد تكافؤ الأمان مع المرافق الثابتة، مما يُسهل عقبات المشتريات للمؤسسات.

الطلب على الأغلفة الحرارية المُفصلة يدفع البائعين لهندسة أرفف 30 كيلوواط زائد وحلقات إعادة استخدام الحرارة داخل البصمات غير المعيارية، مما يرفع متوسط سعر البيع لكن يضغط أوقات النشر مقارنة بالقاعات الخضراء. مع تصاعد طاقة الرف بعد عام 2026، يرى العديد من معماريي الحجم الفائق المنصات المُخصصة كالطريق البراغماتي الوحيد لوضع معالجات الرسوميات بالقرب من نقاط التغذية المتجددة. صناديق ISO بحجم 20 قدم، بينما متخصصة، تبقى ذات صلة لملاجئ الحافة للاتصالات والأسطح الحضرية محدودة المساحة.

حسب موقع النشر: زخم الحافة يُعيد تكوين خرائط القدرة

احتفظت مجموعات المحورية/الحرم الجامعي بـ 49.3% من الإيرادات في عام 2024، لكن العقد الطرفية/المصغرة تتسابق إلى الأمام بمعدل نمو سنوي مركب قدره 20.3% على ظهر أهداف زمن الاستجابة للجيل الخامس. المؤسسات تطبق العقد المصغرة داخل المصانع والمستشفيات والملاعب لتشغيل استنتاج الذكاء الاصطناعي في غضون 10 مللي ثانية من الجهاز النهائي. المؤسسات المالية تُرحل محركات التداول في كبسولات الحاوية المجاورة للبورصات، مُقطعة رحلات الذهاب والعودة بـ 200-400 ميكروثانية ومُرسخة الحافة التنافسية.

عمليات النشر النائية/البيئة القاسية تبقى شريحة أصغر لكن تُسجل نمواً مطرداً حيث تُرقم قطاعات الدفاع والطاقة العمليات الميدانية. القوقعات المُقواة مع موصلات MIL-SPEC والأرفف المُثبتة ضد الصدمات تُمدد سوق مركز البيانات المحوسب إلى الصحاري والمنصات البحرية وقواعد البحث القطبية. مرونة سحب الوحدات في نهاية المشروع تُضيف رافعة تقليل مخاطر لشركات الموارد التي تواجه تقلبات السلع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: التمويل يقود حصة المحفظة، الاتصالات تقود السرعة

أدارت البنوك والخدمات المالية والتأمين 32.1% من حصة سوق مركز البيانات المحوسب في عام 2024، منجذبة نحو الوحدات لمجموعات التعافي من الكوارث والتسييج التنظيمي. مكاتب المراجحة منخفضة زمن الاستجابة تنشر الكبسولات بالقرب من أماكن السيولة، بينما شركات التأمين تستضيف خزائن الامتثال في قوقعات محمولة. طيارو تكنولوجيا المعلومات والاتصالات، المتوسعون بمعدل نمو سنوي مركب قدره 19.2%، ينبعون من طرح شبكات الجيل الخامس على المستوى الوطني ودفعات افتراض وظائف الشبكة.

وكالات الحكومة والدفاع تُقدر الحركة لمراكز القيادة التكتيكية والحوسبة المصنفة في المواقع القاسية. الرعاية الصحية تستفيد من الحوسبة عالية الأداء المحمولة لمعالجة أحمال التصوير في المناطق التي تفتقر للبنية التحتية الثابتة، مُقصرة دورات التشخيص. التعليم يستفيد من مجموعات الحاوية لتوسيع حوسبة البحث خلال ذروات ممولة بالمنح، ثم حفظ أو نقل الوحدات عند تراجع الطلب.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 29.3% من إيرادات عام 2024، مُرتكزة على تحويلات مناجم التشفير للحجم الفائق إلى حرم الذكاء الاصطناعي عبر تكساس وجورجيا وألبرتا. الولايات المتحدة تمتص الوحدات للالتفاف على تراكمات صفوف الانتظار متعددة السنوات لتوصيلات الشبكة الجديدة، بينما تُوظف كندا الكبسولات المُقواة لمراقبة الرمال القطرانية وبوابات النطاق العريض القطبية. نهضة المكسيك للتوطين القريب تدفع أصحاب مصانع ماكيلادورا لتركيب كبسولات حافة تُزامن بيانات الجودة الفورية مع محاور اللوجستيات الأمريكية. معاً هذه الاتجاهات تُعزز سوق مركز البيانات المحوسب كطبقة استراتيجية عبر القارة.

آسيا والمحيط الهادئ، المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 18.5%، تُوسع بناءات الجيل الخامس الكبيرة ومشاريع المدن الذكية عبر الصين والهند ورابطة دول جنوب شرق آسيا. المحافظات تمنح تراخيص مُسرعة لمجموعات الحاوية التي يمكنها لاحقاً تغيير المواقع مع تطور الخطط الحضرية. كتاب قواعد توطين البيانات في الهند يُعزز الطلب على الكبسولات المصغرة الإقليمية، مما يتيح لمقدمي السحابة تسييج بيانات المواطنين بالقرب من مناطق الاستهلاك. اليابان وأستراليا تُقدران المقاومة الزلزالية والإعصارية المتأصلة في الوحدات المؤطرة بالصلب. بشكل جماعي، المحركات المتنوعة تُحافظ على قوة خط أنابيب الطلبات في المنطقة.

المشهد التنافسي

تركيز السوق يبقى معتدلاً، مُعزز كفاءات الحجم والمجال للمتخصصين. Vertiv وSchneider Electric وHuawei تبيع الوحدات عبر خطوط الطاقة والتبريد الموجودة، مُستفيدة من حسابات المؤسسات الراسخة. استحواذ Schneider على Motivair في عام 2024 حقن معرفة التبريد السائل مباشرة إلى الشريحة، متماشياً مع طلب الوحدات الكثيفة بمعالج الرسوميات. Huawei تقرن مكدسات الحوسبة والتخزين والشبكة داخل قوقعات ISO لتسريع طرح مناطق السحابة، خاصة في أفريقيا.

الأعمال الخالصة مثل Flexenclosure وPCX وBMarko تحفر مجالات بتخصيص تخطيطات المنصات لعملاء النفط والغاز والدفاع وإنترنت الأشياء الصناعي. رشاقتهم في الأعمال المعدنية المُخصصة ودورات التصنيع السريعة غالباً تتفوق على المنافسين الأكبر في العطاءات المتخصصة. خطوط التعاون ترتفع: بناة الحاوية يشتركون مع مقدمي الشبكات المصغرة المتجددة لطرح حرم خضراء شاملة. في الوقت نفسه، الصناديق الاستئمانية للعقارات تمول الحرم المعيارية عبر البيع-الإيجار، مُحققة تدفقات نقدية يُمكن التنبؤ بها.

قادة صناعة مركز البيانات المحوسب

-

Vertiv

-

Schneider Electric

-

Huawei Technologies

-

Dell Technologies

-

Hewlett Packard Enterprise

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت Huawei حل بحيرة البيانات للذكاء الاصطناعي في المنتدى الرابع للبنية التحتية للبيانات المبتكرة، مُدمجاً قدرات تخزين وإدارة البيانات وسلسلة أدوات الذكاء الاصطناعي لتسريع اعتماد الذكاء الصناعي.

- أبريل 2025: أكملت Core Scientific تحويل التشفير إلى الذكاء الاصطناعي في مقاطعة ديكنز، تكساس، مؤجرة 250,000 قدم مربع لـ Crowdweave بشراكة مع NVIDIA.

- مارس 2025: بدأت Bitfarms تقييماً استراتيجياً للتحول من تعدين البيتكوين إلى عمليات مراكز بيانات الذكاء الاصطناعي.

- يناير 2025: اتفقت Lancium وCrusoe Energy Systems على بناء حرم مركز بيانات ذكاء اصطناعي بقوة 200 ميجاواط بالقرب من أبيلين، تكساس، كجزء من توسع 1.2 جيجاواط.

نطاق تقرير سوق مركز البيانات المحوسب العالمي

يُعرف مركز البيانات المحوسب أساساً كمركز بيانات معياري مُدمج في حاوية شحن معيارية أو نوع مماثل من الحاوية. الحاويات تُصنع بعدها مع جميع المكونات الضرورية المُستخدمة في مركز البيانات، بما في ذلك التبريد والطاقة والأرفف. التقرير يُغطي الاتجاهات الناشئة في سوق مركز البيانات المحوسب مُقسمة حسب النوع والمستخدم النهائي عبر مناطق مختلفة مُدروسة.

سوق مركز البيانات المحوسب مُقسم حسب نوع الملكية (الشراء، الإيجار)، المستخدم النهائي (البنوك والخدمات المالية والتأمين، تكنولوجيا المعلومات والاتصالات، الحكومة، التعليم، الرعاية الصحية، الدفاع، الترفيه والإعلام)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مُقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الشراء |

| الإيجار / المساحة البيضاء كخدمة |

| ISO 20 قدم |

| ISO 40 قدم |

| مُخصص/منصات شاملة |

| المحوري / الحرم الجامعي |

| الطرفي / المصغر |

| النائي / البيئة القاسية |

| تكنولوجيا المعلومات والاتصالات |

| البنوك والخدمات المالية والتأمين |

| الحكومة والدفاع |

| الرعاية الصحية |

| التعليم |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب نوع الملكية | الشراء | ||

| الإيجار / المساحة البيضاء كخدمة | |||

| حسب نوع الحاوية | ISO 20 قدم | ||

| ISO 40 قدم | |||

| مُخصص/منصات شاملة | |||

| حسب موقع النشر | المحوري / الحرم الجامعي | ||

| الطرفي / المصغر | |||

| النائي / البيئة القاسية | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| البنوك والخدمات المالية والتأمين | |||

| الحكومة والدفاع | |||

| الرعاية الصحية | |||

| التعليم | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| هولندا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق مركز البيانات المحوسب؟

وصل السوق إلى 17.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 40.02 مليار دولار أمريكي بحلول عام 2030.

ما سرعة نمو سوق مركز البيانات المحوسب؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 18.49% بين عامي 2025 و2030

أي قطاع نشر يتوسع بأسرع وتيرة؟

مواقع الطرفية/المصغرة تتقدم بمعدل نمو سنوي مركب قدره 20.3% مع انتشار الجيل الخامس وخدمات زمن الاستجابة المنخفض.

أي منطقة ستُسجل أعلى نمو حتى عام 2030؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب متوقع قدره 18.5%، مدفوعة بطرح الجيل الخامس وبرامج الرقمنة.

آخر تحديث للصفحة في: