حجم وحصة سوق أمان الحاويات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

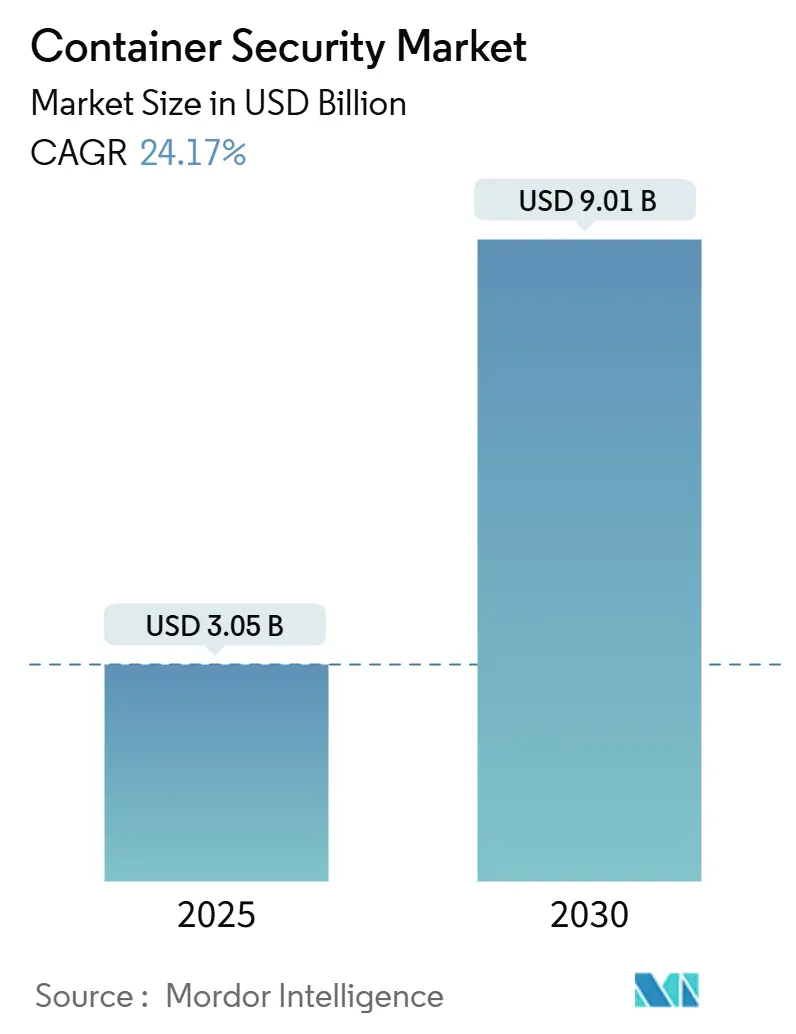

| حجم السوق (2025) | 3.05 مليار دولار أمريكي |

| حجم السوق (2030) | 9.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 24.17% CAGR |

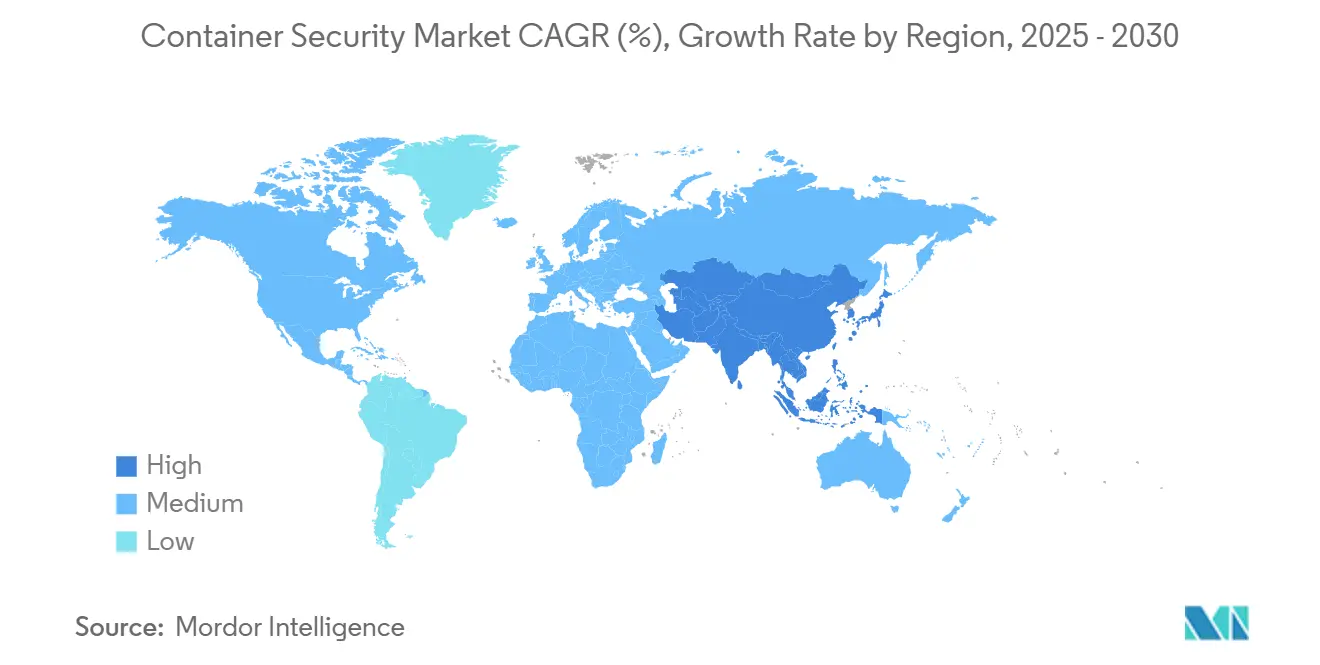

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

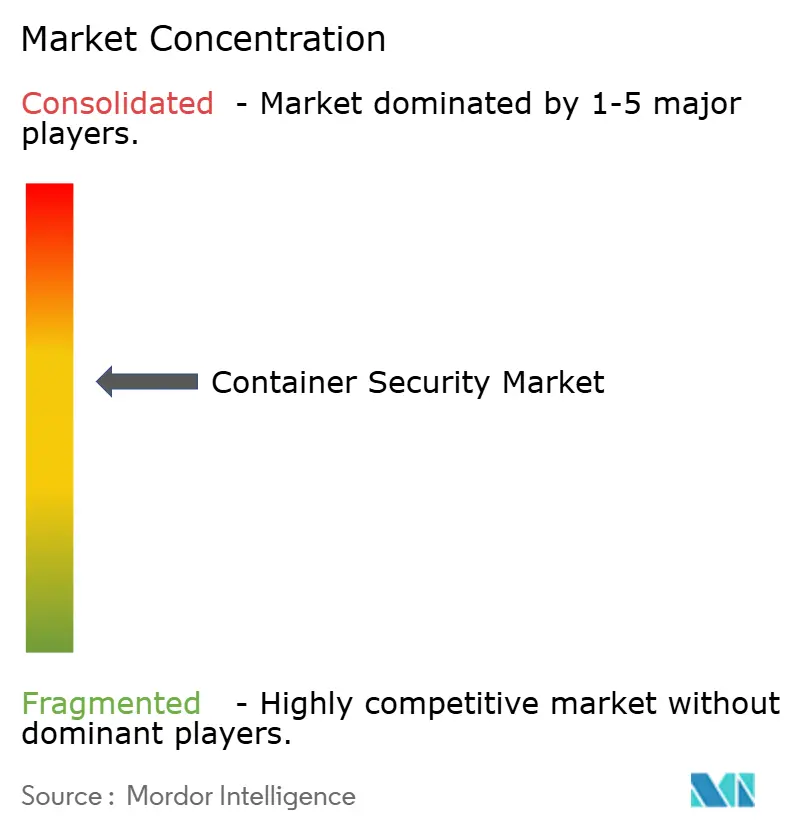

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمان الحاويات من قِبل Mordor Intelligence

يُقدر حجم سوق أمان الحاويات بـ 3.05 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم إلى 9.01 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب حاد قدره 24.17%. يعكس النمو المتواصل الهجرة من البرمجيات الأحادية إلى البنى المعمارية المحلية السحابية والمحوسبة التي تقع عبر عدة سحابات ومواقع طرفية. تفضل المنظمات الآن عناصر التحكم المتمركزة حول أعباء العمل والتي تعمل بنهج الثقة الصفرية والتي تنتقل مع التطبيقات بدلاً من الدفاعات المحيطية التقليدية. يتسارع الطلب أكثر لأن 53% من مؤسسات آسيا والمحيط الهادئ تشغل بالفعل الحاويات في الإنتاج وتدرك أن الوضعيات الأمنية غير المتسقة عبر السحابات تعرض أعباء العمل الحرجة للخطر. لقد حوّل الاهتمام التنظيمي المتزايد - الذي يغطي PCI-DSS 4.0 وNIS2 والإفصاح عن قوائم مواد البرمجيات (SBOM) - أمان الحاويات من استثمار اختياري إلى شرط مسبق للامتثال cisco.com. بالتوازي مع ذلك، يقدم الطرح السريع لمنصات الجيل الخامس والحافة وظائف شبكة محوسبة تخلق أسطح هجوم جديدة وتتطلب ضمانات وقت تشغيل متخصصة redhat.com. يؤكد التمويل المغامر المستمر والاستحواذات بأحجام قياسية على الدور الاستراتيجي للحماية المحلية السحابية، كما يوضح شراء Google بقيمة 32 مليار دولار أمريكي لشركة Wiz في مارس 2025.

النقاط الرئيسية للتقرير

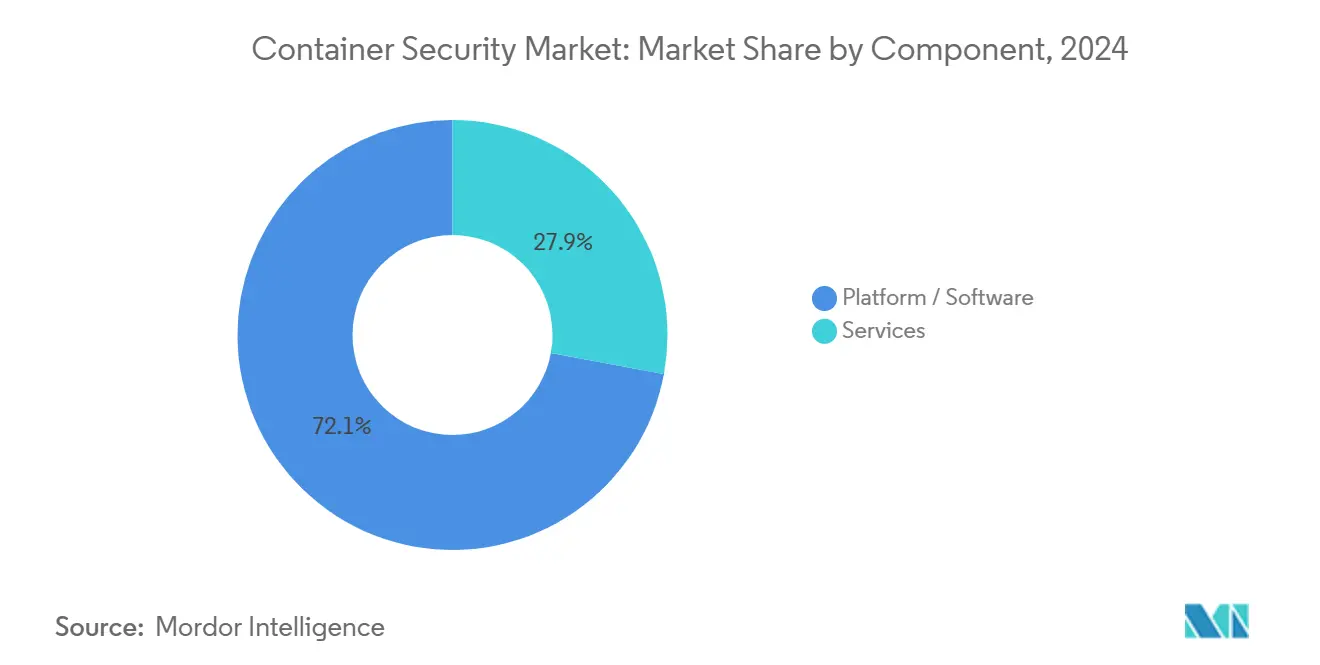

- حسب المكون، شكلت البرمجيات 72.1% من حصة سوق أمان الحاويات في 2024، بينما من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 24.7% حتى 2030.

- حسب حجم المنظمة، احتفظت المؤسسات الكبيرة بـ 65.6% من السوق في 2024؛ المؤسسات الصغيرة والمتوسطة تتوسع بمعدل نمو سنوي مركب قدره 25.3%.

- حسب النشر، استحوذت النماذج السحابية على حصة 56.8% في 2024 وتنمو بمعدل نمو سنوي مركب قدره 26.2%.

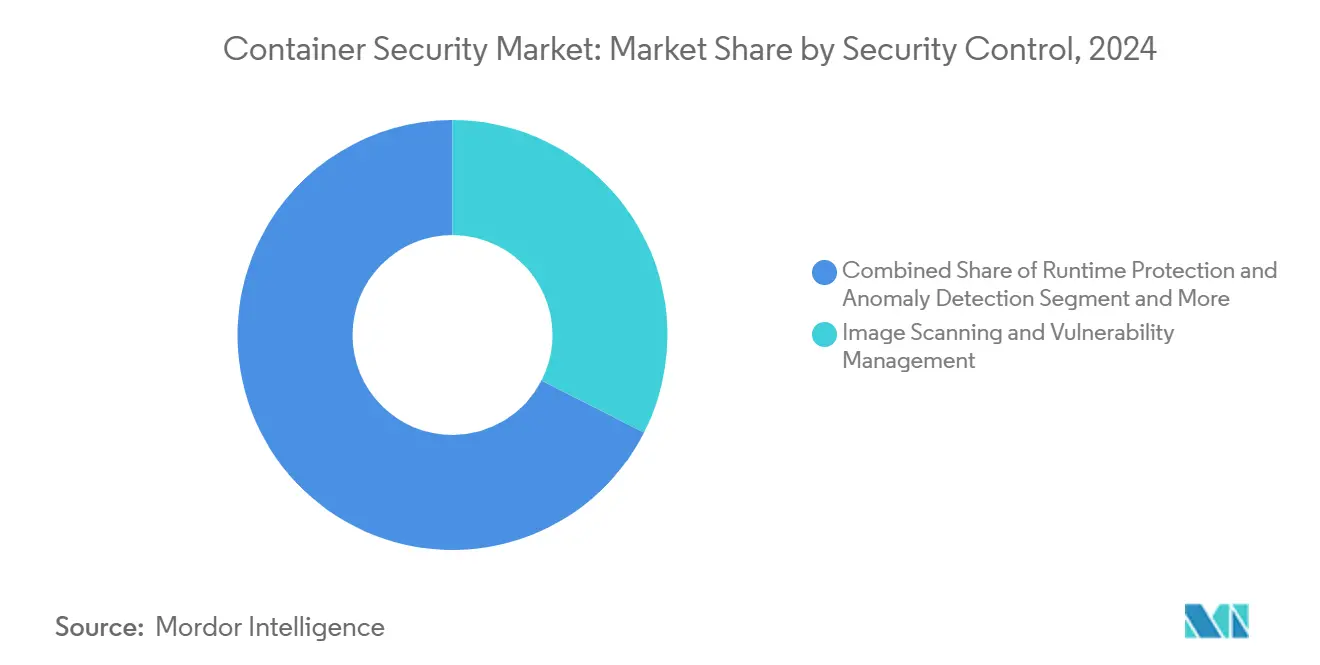

- حسب التحكم الأمني، تصدر فحص الصور بحصة 32.5% في 2024، بينما تتقدم الحماية في وقت التشغيل بمعدل نمو سنوي مركب قدره 25.7%.

- حسب صناعة المستخدم النهائي، هيمنت تكنولوجيا المعلومات والاتصالات بـ 27.1% من الإيرادات في 2024؛ الرعاية الصحية في طريقها لأسرع معدل نمو سنوي مركب قدره 26.6%.

- جغرافياً، هيمنت أمريكا الشمالية بحصة 28.9% في 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 24.3%.

اتجاهات ورؤى سوق أمان الحاويات العالمي

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد أعباء عمل الحاويات الهجينة ومتعددة السحابات | +4.20% | عالمياً، مع آسيا والمحيط الهادئ تقود الاعتماد | المدى المتوسط (2-4 سنوات) |

| التحول السريع نحو الخدمات المصغرة وخطوط DevSecOps | +3.80% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| التفويضات الأمنية الإلزامية (مثل PCI-DSS 4.0، NIS2، SBOM) | +3.10% | مدفوعة بالاتحاد الأوروبي عالمياً، القطاع المالي الأمريكي | المدى الطويل (≥ 4 سنوات) |

| تزايد تكرار هجمات سلسلة التوريد على صور الحاويات | +2.90% | عالمياً، مركزة في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| انتشار وقت تشغيل حاويات الحافة والجيل الخامس | +2.70% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| ابتكارات العزل على مستوى الأجهزة للحاويات | +1.80% | مراكز تكنولوجيا أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد أعباء عمل الحاويات الهجينة ومتعددة السحابات

تشغل المؤسسات في نفس الوقت أعباء العمل على سحابتين عامتين أو أكثر لتحسين التكلفة والمرونة، إلا أن عناصر التحكم الأمنية وواجهات برمجة التطبيقات والتزامات الامتثال غير المتسقة تخلق فجوات في الرؤية تزيد من المخاطر. المؤسسات المالية مثل ABN AMRO تركز الأسرار باستخدام HashiCorp Vault عبر عدة سحابات، مما يوضح كيف تعمل عناصر التحكم المستقلة عن المنصات على توحيد السياسات مع الحفاظ على خيار النشر. يشحن بائعو الأمان الآن طبقات التنسيق التي تكتشف كل مجموعة، وتوحد السياسة وتؤتمت جمع أدلة الامتثال. يستمر الطلب على لوحات المعلومات الموحدة والاكتشاف بدون وكلاء في الارتفاع مع تفوق تعقيد عدة السحابات على فوائد الأدوات المعزولة.

التحول السريع نحو الخدمات المصغرة وخطوط DevSecOps

يؤدي تقسيم التطبيقات الكبيرة إلى مئات الخدمات المرتبطة بشكل فضفاض إلى تحسين سرعة الإصدار ولكنه يدخل فحوصات أمنية في تدفقات التكامل المستمر والنشر المستمر. أبلغت 42% من المنظمات عن اعتماد متقدم لـ DevSecOps في 2024، وكانت 48% أخرى في المراحل المبكرة.[1]Red Hat، "تأمين أعباء عمل حاويات السحابة الهجينة،" redhat.comتنشر شركة التجزئة Target مئات التحديثات أسبوعياً من خلال منصة Unimatrix الخاصة بها مع دمج الفحص الآلي وبوابات السياسة التي تمنع الصور المعرضة للخطر من الوصول إلى الإنتاج. تعرض منصات الأمان بشكل متزايد مكونات إضافية أصلية لأدوات CI/CD الشائعة، وتمكن قوالب السياسة كرمز وتعالج تلقائياً الأخطاء في التكوين قبل وقت التشغيل.

التفويضات الأمنية الإلزامية (PCI-DSS 4.0، NIS2، SBOM)

يقنن المنظمون الآن إرشادات خاصة بالحاويات. تغطي NIS2 للاتحاد الأوروبي 350,000 كيان وتشير إلى تعزيز تنسيق الحاويات والإشراف على سلسلة التوريد.[2]البرلمان والمجلس الأوروبي، "التوجيه (EU) 2022/2555 (NIS 2)،" europa.eu تشدد PCI-DSS 4.0 المتطلبات لأعباء عمل الدفع التي تعمل داخل Kubernetes، مطالبة بعناصر تحكم وقت التشغيل الأقل امتيازاً وسجلات صور غير قابلة للتغيير. تتطلب قواعد الشراء في القطاع العام SBOM، مما يدفع المؤسسات نحو إنشاء قائمة مواد آلية وتصديق في وقت البناء.

تزايد تكرار هجمات سلسلة التوريد على صور الحاويات

يخترق المهاجمون بشكل متزايد السجلات وخطوط CI؛ اكتشف الباحثون 8,000 سر Kubernetes مكشوف، 203 منها بأوراق اعتماد سجل نشطة، مما يؤثر على عدة شركات من Fortune 500. حملات مثل عامل منجم Dero تستغل واجهات برمجة تطبيقات Docker للتعدين الخفي للعملات المشفرة. تركز استجابة الصناعة على توقيع الصور وقوائم السياسة البيضاء واكتشاف الشذوذ في الوقت الفعلي الذي يشير إلى الانحراف عن البيانات المعلنة. تدرج OWASP's Kubernetes Top Ten رسمياً مخاطر سلسلة توريد الصور، مما يضخم تركيز الصناعة.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص مهارات أمان الحاويات في فرق DevOps | -2.80% | عالمياً، حاد في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| التعقيد التشغيلي للممتلكات متعددة السحابات ومتعددة المجموعات | -2.10% | مركز على المؤسسات، أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| إرهاق التنبيهات وحمل زائد من الإيجابيات الكاذبة | -1.60% | عالمياً، يؤثر على مراكز عمليات الأمان | المدى القصير (≤ 2 سنوات) |

| سلاسل القتل المتقدمة لهروب الحاويات | -1.30% | بيئات عالية الأمان عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص مهارات أمان الحاويات في فرق DevOps

يتجاوز الطلب على مهندسي الأمان الملمين بـ Kubernetes العرض، خاصة في الاقتصادات الناشئة حيث لم تطرح الجامعات بعد مناهج متخصصة. تبلغ المؤسسات عن دورات نشر أطول حيث تؤخر منحنيات تعلم الموظفين المشاريع. يجمع البائعون الآن قوالب سياسة وصفية ومساعدي دردشة بالذكاء الاصطناعي وخدمات كشف مدارة لتضييق فجوة الخبرة، ولكن ندرة المواهب تستمر في تخفيف سرعة الطرح.

التعقيد التشغيلي للممتلكات متعددة السحابات ومتعددة المجموعات

الحفاظ على تقسيم الشبكة المتسق وعناصر تحكم الهوية وأدلة التدقيق عبر عشرات المجموعات غالباً ما يطغى على مراكز عمليات الأمان. حتى الفرق المخضرمة يجب أن تتقن خصوصيات واجهة برمجة التطبيقات لكل مزود سحابة، مما يضخم ميزانيات التكامل ويدعو إلى انحراف التكوين.[3]Microsoft، "نظرة عامة تقنية على Defender للحاويات،" microsoft.com تدفع تجاوزات التكلفة المؤسسات النافرة من المخاطر إلى تقييد النشر، مما يبطئ مسار سوق أمان الحاويات بين القطاعات المحافظة.

تحليل القطاعات

حسب المكون: الخدمات تسرع اعتماد المنصات

شكلت البرمجيات 72.1% من إيرادات 2024، مؤكدة على الطلب على الفحص الآلي ومحركات السياسة والكشف في وقت التشغيل المدمجة مباشرة في طبقات التنسيق. الخدمات المهنية والمدارة، مع ذلك، تنمو بمعدل نمو سنوي مركب قدره 24.7% لأن العديد من المؤسسات تحتاج متخصصين خارجيين لتصميم البنى المعمارية ودمج الخطوط وتشغيل مراقبة 24/7. الارتباطات الاستشارية تتناول عادة إدارة الأسرار والتقسيم المصغر للشبكة ورسم الامتثال عبر الممتلكات الهجينة.

تضخم موجة الخدمات استهلاك المنصات حيث يعتمد العملاء على شركاء خبراء لتشغيل عناصر التحكم التي لا يمكنهم تشغيلها داخلياً. العروض المدارة للكشف التي تغطي Kubernetes وسجلات الحاويات وشبكات الخدمة تخفف عن الفرق المحدودة الموارد، مقدمة اختراق أوسع لسوق أمان الحاويات. هذا الاتجاه يوسع أيضاً القاعدة القابلة للمعالجة بين الصناعات المنظمة التي تسعى إلى كتب تشغيل موثقة قبل التزام أعباء عمل الإنتاج.

حسب حجم المنظمة: المؤسسات الصغيرة والمتوسطة تقود الديمقراطية

احتفظت المؤسسات الكبيرة بحصة 65.6% في 2024 بفضل ممتلكات تكنولوجيا المعلومات الكبيرة والتزامات تنظيمية تتطلب حمايات كاملة. هؤلاء العملاء يدمجون السياسة كرمز وأدلة الامتثال الآلية والفحص العميق للحزم مباشرة في تدفقات عمل الخدمات المصغرة، مما يعكس أوضاع أمنية ناضجة.

تتوسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 25.3% بفضل العروض المبسطة المسلمة سحابياً التي تخفي التعقيد وراء تسعير قائم على الاستهلاك. حزم البائعين تدمج الآن الفحص ودوران الأسرار وحراس وقت التشغيل الأساسيين في لوحات معلومات واحدة، مما يسمح للمؤسسات الصغيرة والمتوسطة بنشر الحاويات دون موظفي SOC مخصصين. الحلول مثل Kaspersky Container Security تلبي الفرق الموزعة التي تسعى للتوسع الجغرافي مع الحفاظ على الحوكمة، ديناميكية توسع اختراق سوق أمان الحاويات بين المنظمات المحدودة الموارد.

حسب النشر: تحول أمان السحابة الأصلية

استحوذت النشر السحابية على حصة 56.8% في 2024 وتظهر معدل نمو سنوي مركب قدره 26.2% حتى 2030 حيث تحمل المنظمات إدارة البنية التحتية وتستفيد من قياس السحابة الأصلي. يمثل Microsoft Defender للحاويات الجاذبية: تقييمات الضعف بدون وكلاء والتغطية عبر السحابات ورسم الامتثال بنقرة واحدة تقلل من عبء التنفيذ.

التثبيتات المحلية تستمر للقطاعات ذات قواعد سيادة البيانات الصارمة، ولكن البنى المعمارية الهجينة تكتسب أرضاً. المؤسسات تحتفظ بأعباء العمل الحساسة محلياً بينما تركز تنسيق السياسة في السحابة، مما يضمن حراس متسقة بغض النظر عن الموقع. مع نضج الأدوات الهجينة، من المتوقع أن ينمو حجم سوق أمان الحاويات لعناصر التحكم المستضافة سحابياً بشكل أسرع بكثير من نظيرتها المحلية حتى 2030.

حسب التحكم الأمني: حماية وقت التشغيل تكتسب زخماً

احتفظ فحص الصور وإدارة نقاط الضعف بحصة 32.5% في 2024، مؤكداً أن التحليل الثابت يبقى خط الدفاع الأول. إلا أن حماية وقت التشغيل وكشف الشذوذ تقود النمو بمعدل نمو سنوي مركب قدره 25.7% لأن الجهات الفاعلة التهديدية تستهدف بشكل متزايد الحاويات الحية بتقنيات تصعيد الامتياز واستخراج البيانات غير المرئية للفحوصات الثابتة. يطبق البائعون الآن التحليلات السلوكية المبنية على eBPF وقوائم السماح للعمليات وفحص تدفق الشبكة لالتقاط النشاط الخبيث دون إدخال عبء عالي.

إطارات السياسة كرمز تفرض خطوط الأساس للتكوين في مراحل البناء والنشر، بينما تحجب وحدات التحكم في القبول الديناميكي الانحراف عن البيانات الذهبية. هذه التطورات تضع التحليلات في وقت التشغيل كالحدود التالية في سوق أمان الحاويات حيث تدرك المؤسسات أن نظافة ما قبل النشر وحدها غير كافية

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تسرع التحول الرقمي

قادت مشغلات تكنولوجيا المعلومات والاتصالات الطلب بـ 27.1% من إيرادات 2024، مما يعكس خبرة أمان الاتصالات التراثية والاعتماد المبكر للسحابة الأصلية. شركات الاتصالات تستخدم أمان الحاويات لحماية وظائف الشبكة الافتراضية والعقد الطرفية التي تدعم خدمات الجيل الخامس redhat.com.

الرعاية الصحية وعلوم الحياة، في الوقت نفسه، تظهر أسرع معدل نمو سنوي مركب قدره 26.6%. المستشفيات ومختبرات البحث يجب أن تحمي السجلات الإلكترونية والأجهزة المتصلة وأعباء عمل التشخيص بالذكاء الاصطناعي مع تلبية HIPAA والأنظمة المكافئة. إنشاء SBOM الآلي وتحكم القبول وكشف شذوذ وقت التشغيل تتناول هذه البيئات المكثفة الامتثال، رافعة حجم سوق أمان الحاويات داخل الرعاية الصحية طوال أفق التوقعات.

التحليل الجغرافي

هيمنت أمريكا الشمالية بـ 28.9% من الإيرادات في 2024، مستفيدة من الاعتماد المبكر لـ Kubernetes ونضج الأمان السيبراني العالي وتوجيهات الثقة الصفرية الفيدرالية. المعاملات المعلمة مثل استحواذ Google على Wiz تشير إلى استمرار التوحيد الهادف إلى دمج حماية الحاويات بإحكام في منصات سحابة أوسع. الخدمات المالية والدفاع وقطاعات التكنولوجيا تستمر في تشكيل ميزات مثل التشفير المتوافق مع FIPS واتحاد متعدد المجموعات.

آسيا والمحيط الهادئ هي أسرع منطقة توسعاً بمعدل نمو سنوي مركب قدره 24.3%. المبادرات الرقمية والسياسات السحابية الحكومية الداعمة والمجتمع المطور المتزايد تضع طرح الحاويات على منحنى متسارع، مع 53% من الشركات الإقليمية بالفعل في الإنتاج. مشغلات الاتصالات التي تستفيد من عقد حافة الجيل الخامس والشركات الصناعية التي تعتمد مخططات المصانع الذكية محورية للنمو الإقليمي. الحوادث السيبرانية المتزايدة تغذي أيضاً الإنفاق على خلاصات استخبارات التهديدات الآلية وخدمات الكشف المدارة.

تحتفظ أوروبا بحصة كبيرة بدعم من قوانين حماية البيانات الصارمة. يدفع توجيه NIS2 حوالي 350,000 منظمة لرفع دفاعات تنسيق الحاويات، مرفعاً الطلب على عناصر التحكم الثقيلة الحوكمة وعمليات تدقيق الامتثال المستمرة. المؤسسات المالية تعتمد على أدوات أسرار مركزية، مثل HashiCorp Vault، للتوفيق بين رشاقة عدة السحابات والتزامات الخصوصية. هذه الديناميكيات تؤكد التوسع المطرد لسوق أمان الحاويات عبر القارة.

المشهد التنافسي

يبقى مجال البائعين مجزأً ولكنه يميل نحو التوحيد حيث تلتهم مشغلات الحوسبة الفائقة وكبار الأمان السيبراني اللاعبين المتخصصين لتجميع منصات حماية تطبيقات سحابية أصلية من طرف إلى طرف. صفقة Google بقيمة 32 مليار دولار أمريكي مع Wiz، واستحواذ Fortinet على Lacework واتفاقية Palo Alto Networks لشراء Protect AI توضح العلاوة الموضوعة على تكامل أمان أعباء عمل الحاويات والذكاء الاصطناعي. الوافد الجديد Chainguard، المقيم بـ 3.5 مليار دولار أمريكي بعد جمعه في أبريل 2025، يتحدى الراسخين بتوزيع صور قاعدة صفر CVE والتركيز على بيئة العمل للمطورين.

التمايز في المنتجات يعتمد الآن على التغطية عبر السحابات والنشر بدون وكلاء ورؤية eBPF وجمع الأدلة الآلي الذي يختصر التحضير للتدقيق. المساحة البيضاء تبقى حول أعباء عمل الحافة والجيل الخامس حيث قيود زمن الاستجابة تتطلب إنفاذ عبء منخفض. النشاط في براءات الاختراع، بما في ذلك منح Aqua Security لتحليل التهديد الديناميكي، يؤكد الاستثمار المستمر في التحليلات السلوكية التي تتكيف في الوقت الفعلي مع سلاسل القتل المتطورة.

تحالفات البائعين نشطة بالتساوي. يجمع Snyk و Orca الفحص المتقدم للمطورين مع إدارة الوضع على مستوى السحابة، بينما يدمج Harness و Traceable رؤى رمز الذكاء الاصطناعي مع دفاع API لتقصير حلقات التغذية الراجعة. هذه التحركات تضمن أن سوق أمان الحاويات يتقدم نحو منصات متقاربة حيث تعمل عناصر تحكم وقت البناء ووقت النشر ووقت التشغيل داخل مستوى سياسة واحد.

قادة صناعة أمان الحاويات

-

Google Cloud Security

-

Red Hat (IBM)

-

Trend Micro

-

Qualys

-

Rapid7

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: تشارك Chainguard و Azul لتقديم صور حاويات Java محصنة وصفر CVE لبيئات المؤسسات.

- مايو 2025: أطلقت Red Hat نظام OpenShift Lightspeed، مساعد ذكاء اصطناعي توليدي يقلل فجوات المهارات من خلال استعلامات أمنية بلغة طبيعية.

- أبريل 2025: أعلنت Palo Alto Networks عن نيتها لشراء Protect AI بما يصل إلى 700 مليون دولار أمريكي، موسعة تغطية نقاط الضعف في سلسلة توريد الذكاء الاصطناعي/التعلم الآلي.

- أبريل 2025: أغلقت Chainguard جولة تمويل Series D بقيمة 356 مليون دولار أمريكي بتقييم 3.5 مليار دولار أمريكي، مؤكدة ثقة المستثمرين في حماية سلسلة التوريد.

نطاق تقرير سوق أمان الحاويات العالمي

يمكن تعريف أمان الحاويات كعملية وضع أدوات وإجراءات أمنية لتوفير أمان المعلومات الشامل لأي عبء عمل أو نظام مبني على الحاويات، بما في ذلك صورة الحاوية والحاوية التشغيلية وجميع الإجراءات اللازمة لإنتاج الصورة وتشغيلها. السوق للدراسة يعرف الإيرادات المتولدة من مبيعات حلول الأمان السحابية عبر مستخدمين نهائيين متنوعين، بما في ذلك تكنولوجيا المعلومات والخدمات التكنولوجية المدعمة بتكنولوجيا المعلومات، والقطاع المصرفي والمالي وخدمات التأمين، والتجزئة، والرعاية الصحية، والصناعية، إلخ.

سوق أمان الحاويات مقسم حسب حجم المنظمة (المؤسسات الكبيرة، المؤسسات الصغيرة والمتوسطة)، والنشر (سحابي، محلي)، وصناعة المستخدم النهائي (تكنولوجيا المعلومات والخدمات التكنولوجية المدعمة بتكنولوجيا المعلومات، القطاع المصرفي والمالي وخدمات التأمين، التجزئة، الرعاية الصحية، والصناعية، وصناعات المستخدم النهائي الأخرى)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، بقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، بقية آسيا والمحيط الهادئ) وبقية العالم (أمريكا اللاتينية، الشرق الأوسط وأفريقيا)).

أحجام السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| المنصة / البرمجيات |

| الخدمات |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| سحابي |

| محلي |

| فحص الصور وإدارة نقاط الضعف |

| حماية وقت التشغيل وكشف الشذوذ |

| الامتثال وإدارة التكوين |

| تكنولوجيا المعلومات والاتصالات |

| القطاع المصرفي والمالي وخدمات التأمين |

| التجزئة والتجارة الإلكترونية |

| الرعاية الصحية وعلوم الحياة |

| الصناعية والتصنيع |

| أخرى (الإعلام، التعليم، الحكومة) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب المكون | المنصة / البرمجيات | ||

| الخدمات | |||

| حسب حجم المنظمة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب النشر | سحابي | ||

| محلي | |||

| حسب التحكم الأمني | فحص الصور وإدارة نقاط الضعف | ||

| حماية وقت التشغيل وكشف الشذوذ | |||

| الامتثال وإدارة التكوين | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| القطاع المصرفي والمالي وخدمات التأمين | |||

| التجزئة والتجارة الإلكترونية | |||

| الرعاية الصحية وعلوم الحياة | |||

| الصناعية والتصنيع | |||

| أخرى (الإعلام، التعليم، الحكومة) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق أمان الحاويات؟

يقف حجم سوق أمان الحاويات عند 3.05 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 9.01 مليار دولار أمريكي بحلول 2030.

أي مكون يقود سوق أمان الحاويات في 2024؟

تقود الحلول البرمجية بحصة سوق أمان الحاويات 72.1% في 2024، رغم أن الخدمات تنمو بشكل أسرع بمعدل نمو سنوي مركب قدره 24.7%.

لماذا تُعد آسيا والمحيط الهادئ أسرع منطقة نمواً؟

التحول الرقمي العدواني وعمليات نشر الجيل الخامس واعتماد الحاويات في مستوى الإنتاج بنسبة 53% تدفع المنطقة بمعدل نمو سنوي مركب قدره 24.3%.

أي قطاع تحكم أمني يتوسع بأسرع وتيرة؟

حلول حماية وقت التشغيل وكشف الشذوذ تتقدم بمعدل نمو سنوي مركب قدره 25.7% حيث تدرك المؤسسات التهديدات التي تظهر بعد النشر.

آخر تحديث للصفحة في: